Содержание

- В бухучете

- В налоговом учете

- Пошаговая инструкция

- Пример применения нелинейного метода

- Начисление амортизации для целей налогообложения

- Методы начисления амортизации

- Итоги конкурса для читателей

- Амортизация основных средств: инструкция для бухгалтера

- Практический пример

- Первая встреча с основным средством

- Как амортизация влияет на отчетность

- Различия между бухгалтерской и налоговой амортизацией

- Способы амортизации в бухгалтерском учете

- Методы амортизации в налоговом учете

- Амортизируемое имущество

- Амортизационные группы

- Метод начисления амортизации «линейный»

- Метод начисления амортизации «нелинейный»

- Методы начисления амортизации основных фондов

- Амортизация и налог на прибыль

- Различия в амортизируемом имуществе

- Как начислить амортизацию

- Особые случаи начисления амортизации

В бухучете

В бухгалтерском учете предусмотрено 3 нелинейных метода начисления:

- Способ уменьшаемого остатка – порядок расчета: отчисления считаются от остаточной стоимости с учетом коэффициента ускорения, метод является ускоренным, так как позволяет в первые годы использования основного средства перенести в расходы большую часть стоимости объекта ОС.

- Пропорционально объему продукции, работ – расчет: удобно применять для оборудования, занятого в производстве, а также основных средств, для которых заранее установлен производителем нормативный объем продукции, товаров, услуг. При этом методе расчет амортизации производится ежемесячно, исходя из фактически произведенных работ.

- По сумме чисел лет срока полезного использования – расчет: метод применяется достаточно редко в силу его необычности. Начисление амортизации производится, исходя из количество лет оставшегося СПИ и первоначальной стоимости основного средства.

Помимо трех нелинейных методов, в бухгалтерском учете применяется линейный. Именно наиболее часто используется предприятиями в связи со своей простотой и схожестью с аналогичным способом в налоговом учете.

В налоговом учете

В целях расчета налога на прибыль амортизационные отчисления можно учесть в качестве расходов, что позволит снизить налогооблагаемую базу и уменьшить размер налога.

Амортизация в налоговом учете считается одним из двух способов: линейный и нелинейный (ст.259 НК РФ).

Подробнее о линейном способе начисления можно прочитать в этой статье.

Налоговый кодекс позволяет организации самостоятельно выбрать удобный способ начисления. Это может быть как линейный, так и нелинейный.

Важным является то, что выбранный способ закрепляется в налоговой учетной политике и применяется ко всем объектам основных средств, имеющимся на предприятии.

Организация вправе нелинейный метод на линейный поменять только с начала года. Причем делать это можно не чаще, чем один раз в пять лет.

Поэтому прежде, чем выбирать нелинейный метод, следует заранее подумать о целесообразности его применения в зависимости от используемых ОС.

К каким группам основных средств применяется способ?

Нелинейный метод начисления можно применять в налоговом учете ко всем группам основных средств, за исключением:

-

недвижимых объектов с длительным сроком эксплуатации (от 20 лет) – здания, сооружения из 8-10 амортизационных групп;

недвижимых объектов с длительным сроком эксплуатации (от 20 лет) – здания, сооружения из 8-10 амортизационных групп; - передаточных устройств с длительным СПИ – из 8-10.

Также нелинейный метод не применяется компаниями, которые используют основные средств с целью добычи углеводородного сырья на новом морском месторождении.

Таким образом, нелинейный способ расчет целесообразно применять к основным средствам, которые имеют небольшой срок полезного использования, меняют свои эксплуатационные качестве в течение применения.

Устойчивые основные средств, практически не меняющиеся в процессе эксплуатации, удобно списывать линейным методом, при котором отчисления носят равномерный характер.

Пошаговая инструкция

Чтобы рассчитать амортизацию нелинейным способом в налоговом учете, необходимо на первое число каждого месяца выполнять следующие действия:

Шаг 1. Расчет суммарного баланса для каждой амортизационной группы – суммируется остаточная стоимость всех основных средств из группы, исключаются те объекты ОС, для которых по НК РФ применяется линейный метод.

Суммарный баланс будет меняться, если в предыдущем месяце основное средств:

- введено в эксплуатацию;

- продано или списано;

- отправлено на консервацию;

- частично ликвидировано;

- изменило свою стоимость в результате переоценки, модернизации, реконструкции.

Шаг 2. Выбирается подходящая норма в зависимости от амортизационной группы, для которой проводится расчет отчислений.

Шаг 3. Рассчитывается амортизация как произведение суммарного баланса на норму, поделенную на 100.

Для определения общей суммы амортизации за месяц по всем объектам основных фондов нужно сложить отчисления по каждой амортизационной группе.

Формулы для расчета

Особенности вычислений в целях налогообложения заключается в следующем:

- Расчет амортизационных отчислений производится ежемесячно – на первое число каждого месяца.

- Вычисления проводятся отдельной по каждой амортизационной группе.

- Отчисления считаются от суммарной стоимости всех основных средств, входящих в амортизационную группу за вычетом уже начисленной амортизации, то есть берется остаточная стоимость.

Чтобы рассчитать амортизацию нелинейным методом в налоговом учете, нужно знать следующие показатели:

- Суммарный баланс – это сумма остаточной стоимости всех основных средств из одной амортизационной группы за вычетом тех объектов ОС, в отношении которых применяется линейный метод.

- Норма амортизации – показатель, который устанавливается ст.259.2 НК РФ в зависимости от номера амортизационной группы: варьируется от 0,7 до 14.3.

Формула для расчета имеет вид:

А = Суммарный баланс * Норма / 100,

Суммарный баланс берется для конкретной группы и представляет собой разность стоимости основных средств и начисленной по ним амортизации на момент расчета.

Норма амортизации берется также для соответствующей группы.

Компания может закупать новые основные средства, продавать или списывать имеющиеся, модернизировать старые ОС, все это ведет к изменению суммарного баланса, поэтому данный показатель нужно рассчитывать каждый месяц отдельно.

Необходимость в вычислении отчислений пропадает, когда амортизационная группа ликвидируется, это возможно в двух случаях:

- Все основные средства из группы выбыли или списаны.

- Остаточная стоимость амортизационной группы в прошлом месяце оказалась меньше 20000 руб., при этом на первое число текущего месяца она не увеличилась.

Пример

Исходные данные:

В организации есть 10 компьютеров первоначальной стоимостью 1 500 000 руб. По данной технике на 1 июня 2019 года начислена амортизация 500 000 руб. Данные компьютеры относятся ко 2 амортизационной группе, для них установлен срок полезного использования 3 года.

В мае 2019 года организация купила еще 2 компьютера – каждый принят по стоимости 120 000 руб.

Норма для 2 группы 8,8%.

Требуется рассчитать амортизацию на 1 июня 2019 года для второй амортизационной группы.

Расчет:

Суммарный баланс 01.06.2019 = (1500000 – 500000) + 240000 = 1240000.

Амортизация на 01.06.2019 = 1240000 * 8,8 / 100 = 109120.

Пример применения нелинейного метода

- Компания закупила 13 марта 2 транспортных средства (далее ТС).

Период эксплуатации ТС — 60 месяцев.

Первоначальная стоимость (далее ПС) автомобиля — 450 000 за одно ТС.

Алгоритм действий для расчета за апрель:

- Смотрим амортизационную группу ТС: это группа 3.

- Норма амортизации по ней: 5,6.

- Износ по 3-й группе за апрель: 900 000 * 5,6/100 = 50 400.

СБ по 3-й группе на 1 апреля: 450 000 + 450 000 = 900 000.

- Компания приобрела 15 апреля 3 компьютера.

Период эксплуатации компьютеров — 36 месяцев.

ПС компьютеров — 55 000 рублей за каждый

Алгоритм действий для расчета за май:

- Смотрим амортизационную группу компьютеров: это группа 2.

- Норма амортизации компьютеров: 8,8.

- СБ по 2-й группе на 1 мая: 55 000 + 55 000 + 55 000 = 165 000.

- СБ по 3-й группе на 1 мая: 900 000 – 50 400 = 849 600.

- Износ по 2-й группе за май: 165 000 * 8,8/100 = 14 520.

- Износ по 3-й группе за май: 849 600 * 5,6/100 = 47 578.

- В мае компания стала собственником небольшого помещения складского типа, находящегося в туристско-рекреационной зоне. Кроме того, 30 мая одно из ТС было снято с учета в ГИБДД.

Период эксплуатации здания — 240 месяцев.

ПС здания — 1 500 000.

По учетной политике компании повышающий коэффициент — 1,5 (подп. 3 п. 1 ст. 259.3 НК РФ).

Алгоритм действий для расчета за июнь:

- Смотрим амортизационную группу здания: 7-я группа.

- Норму амортизации здания: 1,95 (норма по НК РФ 1,3, увеличенная на повышающий коэффициент 1,5).

- СБ по 2-й группе на 1 июня: (55 000 + 55 000 + 55 000) – 14 520= 150 480;

- Остаточная стоимость выбывшего ТС 3-й амортизационной группы:

- СБ по 3-й группе на 1 июня: 849 600 – 47 578 – 424 800 = 377 222.

- СБ по 7-й группе на 1 июня: 1 500 000.

- Износ по 2-й группе за июнь: 150 480 * 8,8/100 = 13 242.

- Износ по 3-й группе за июнь: 424 800 * 5,6/100 = 23 789.

- Износ по 7-й группе за июнь: 1 500 000 * 1,95/100 = 29 250.

450 000 * (1-0,01 * 5,6)¹ = 424 800.

О порядке применения ускоренной амортизации см. материал «Суть и особенности применения ускоренного метода начисления амортизации»

- В июне произведена модернизация здания — 120 000, приобретено одно ТС стоимостью 550 000, продан один компьютер.

Алгоритм действий для расчета за июль:

- Остаточная стоимость выбывшего компьютера 2-й группы:

- СБ по 2-й группе: 150 480 – 13 242 – 45 746 = 91 492.

- СБ по 3-й группе: 377 222 – 23 789 + 550 000 = 903 433.

- СБ по 7-й группе с учетом модернизации: 1 500 000 – 29 250 + 120 000 = 1 590 750.

- Износ за июль по 2-й группе:

- Износ за июль по 3-й группе:

- Износ за июль по 7-й группе:

55 000 * (1-0,01 * 8,8)² = 45 746.

91 492 * 8,8/100 = 8 051.

903 433 *5,6 /100 = 50 592.

1 590 750 * 1,5 * 1,3/100 = 31 020.

О применении повышающего коэффициента при модернизации см. материал «Модернизация ОС не отменяет его ускоренную амортизацию»

В заключение отметим, что суммы амортизации, полученные рассмотренным в статье способом, следует отразить по строкам 133, 134 Приложения 2 к Листу 02 приказа ФНС России от 26.11.2014 № ММВ-7-3/600@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения». При этом проставив по строке 135 цифру «2» — «нелинейный».

См. материал «Декларацию по налогу на прибыль за 2014 год ФНС просит сдавать по новой форме»

Начисление амортизации для целей налогообложения

При начислении амортизации в налоговом учете следует руководствоваться нормами гл.25 НК РФ.

Для начисления амортизации амортизируемое имущество должно быть распределено по амортизационным группам в соответствии со сроками его полезного использования, сущность которого достаточно четко определена в целях налогообложения. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика (ст. 258 НК РФ). Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом Классификации основных средств, утверждаемой Правительством Российской Федерации (Постановление Правительства Российской Федерации от 01.01.2002 № 1).

Организации по вновь введенным с 1 января 2002г. основным средствам для целей бухгалтерского учета могут применять порядок начисления амортизации аналогичный налоговому учету, т.е. на основании новой Классификации основных средств, используемой для расчета сумм амортизационных отчислений в целях налогового учета.

Для целей налогообложения существует 2 метода амортизации основных средств:

— линейный;

— нелинейный.

Налоговое законодательство позволяет организациям самостоятельно избрать метод начисления амортизации не по всем основным средствам.

По зданиям, сооружениям, передаточным устройствам, которые входят в восьмую, девятую и десятую группы, амортизация может начисляться только линейным методом (ст. 259 НК РФ).

Линейный метод. При использовании линейного метода норма амортизации для каждого объекта основных средств определяется так:

Норма амортизации = 1 : Срок полезного использования основного

средства (в месяцах) х 100 %

Сумма ежемесячных амортизационных отчислений определяется так:

Сумма ежемесячных амортизационных отчислений = Первоначальная стоимость основного средства х норма амортизации

Нелинейный метод. При использовании нелинейного метода норма амортизации для каждого объекта основных средств определяется по формуле:

Срок полезного использования основного средства (в месяцах) х 100 % = Норма амортизации

Сумма ежемесячных амортизационных отчислений определяется так:

(Первоначальная стоимость основного средства — Общая сумма начисленной амортизации) х Норма амортизации = Сумма амортизационных отчислений

Амортизация на основное средство может начисляться в этом порядке до тех пор, пока его остаточная стоимость не достигнет 20% от первоначальной стоимости. После этого остаточная стоимость основного средства фиксируется и амортизация по нему начисляется линейным методом.

Сумма ежемесячных амортизационных отчислений определяется так:

Остаточная стоимость основного средства : Количество месяцев, оставшихся до окончания срока эксплуатации основного средства = Сумма ежемесячных амортизационных отчислений

Особенности начисления амортизации для целей налогообложения.

Повышение норм амортизации. По основным средствам, работающим в агрессивной среде или в многосменном режиме, норма амортизации может быть увеличена в 2 раза. По основным средствам, которые переданы в лизинг, норма амортизации может быть увеличена в 3 раза.

Исключение из этого порядка предусмотрено для основных средств, включенных в первую, вторую и третью группы, по которым амортизация начисляется нелинейным методом. По таким основным средствам норма амортизации увеличена быть не может.

Снижение норм амортизации. По легковым автомобилям стоимостью более 300000 рублей, а также по микроавтобусам стоимостью более 400000 рублей норма амортизации уменьшается в 2 раза.

Руководитель организации может самостоятельно понизить нормы амортизационных отчислений по тому или иному объекту основных средств.

Решение о снижении норм должно быть закреплено в учетной политике для целей налогообложения.

Для налогового учета начисленной амортизации организация может вести специальный регистр по форме, рекомендованной МНС России.

Записи в регистр нужно вносить ежемесячно нарастающим итогом по каждому объекту основных средств.

Регистр — расчет амортизации основных средств

Выбранный метод начисления амортизации для целей бухгалтерского учета должен быть закреплен в учетной политике, метод начисления амортизации для целей налогового учета — в учетной политике для целей налогообложения.

Проще всего закрепить в обеих учетных политиках единый и для бухгалтерского, и для налогового учета линейный метод амортизации — это позволит избежать двойной работы.

С другой стороны, выбрав для налогового учета нелинейный метод, вы сможете списать в уменьшение налогооблагаемой прибыли в первые годы эксплуатации основного средства амортизацию в большей сумме.

Начисление амортизации основных средств, бывших в эксплуатации. Если организация приобрела объект основных средств, уже бывший в эксплуатации (например, подержанный автомобиль), то его первоначальная стоимость определяется исходя из договорной цены покупки и затрат, связанных с приобретением.

При этом сумма амортизации, начисленной по этому объекту основных средств прежним владельцем, в расчет приниматься не должна.

Чтобы начислить амортизацию подержанного объекта на балансе организации, необходимо определить срок его полезного использования следующим образом:

Если приобретенный подержанный объект основных средств уже полностью отработал свой срок, можно определить срок его полезного использования самостоятельно.

В таком же порядке может начисляться амортизация для целей налогообложения. При этом каким способом — линейным или нелинейным — начисляется амортизация, значения не имеет.

Начисление амортизации основных средств, приобретенных до 2002 года. Практически в каждой организации есть основные средства, приобретенные до 1 января 2002 года, амортизация на которые начислялась по старым правилам — в соответствии с Едиными нормами. Но, как известно, с 1 января 2002 года амортизация для целей налогового учета начисляется в соответствии с требованиями Налогового кодекса РФ. Возникает вопрос: как начислять амортизацию по «старым» основным средствам?

Чтобы начислять на это основное средство амортизацию по новым правилам, необходимо определить:

— остаточную стоимость основного средства;

— оставшийся срок его полезного использования;

— норму амортизации.

Остаточная стоимость такого основного средства определяется по формуле:

Оставшийся срок полезного использования рассчитывается так:

Норма амортизации выбирается в зависимости от того, какой метод начисления амортизации — линейный или нелинейный — используется в налоговом учете. Эта норма применяется к остаточной стоимости основного средства.

На практике могут возникнуть две ситуации:

- 1. Фактический срок эксплуатации основного средства меньше, чем срок, установленный по Классификации. В этом случае амортизацию нужно начислять исходя из оставшегося срока полезного использования.

- 2. Фактический срок эксплуатации основного средства больше, чем срок, установленный по Классификации. Такие основные средства объединяются в отдельную амортизационную группу. Срок амортизации таких основных средств должен быть не менее семи лет, начиная с 1 января 2002 года. Однако можно установить и больший срок списания таких основных средств.

Типовые операции

По дебету счета

По кредиту счета

Рассмотрим на примерах порядок начисления амортизации в зависимости от выбранного способа начисления амортизации и влияние этой величины при исчислении налога на прибыль.

Пример. Предприятием приобретен объект основных средств стоимостью 100 000 рублей со сроком полезного использования в течение 10 лет (исходя из технических условий).

При линейном способе:

норма амортизации составит: 1 год: 10 лет х 100% = 10%;

годовая сумма амортизационных отчислений составит: 100 000 руб. х 10% = 10 000 руб.

В бухгалтерском учете суммы начисленных амортизационных отчислений отражаются ежемесячно по дебету счетов учета издержек производства или обращения в корреспонденции с кредитом счета учета амортизации, что отражается записью:

Дебет 20 (26, 44) Кредит 02 — 10 000 руб.

Предприятие применяет при начислении амортизации способ уменьшаемого остатка, при котором амортизация рассчитывается исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Норма амортизации 10%.

В первый год сумма амортизации для составления бухгалтерской отчетности составит: 100 000 руб. х 10 % = 10 000 руб.

В последующие годы сумма амортизационных отчислений составит:

во второй год: (100 000 — 10 000) руб. х 10% = 9 000 руб.

в третий год: (90 000 — 9 000) руб. х 10% = 8 100 руб. и т.д.

Предприятие применяет способ начисления амортизации исходя из способа списания стоимости по сумме чисел лет срока полезного использования.

Сумма чисел лет срока службы составляет:

1 + 2 + 3 + 4 + 5 + 6+ 7 + 8 + 9 + 10 = 55.

Годовая сумма амортизационных отчислений составит:

- — в 1-й год: 100 000 руб. х 10/55 = 18 182 руб.

- — во 2-й год: 100 000 руб. х 9/55 = 16 364 руб.

- — в 3-й год: 100 000 руб. х 8/55 = 14 545 руб. и т.д.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизации производиться исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции (работ) за весь срок полезного использования.

Предполагаемый объем выпуска продукции за весь срок полезного использования — 800 000 руб.

Фактический выпуск продукции в стоимостном выражении:

- — в 1-й год: 70 000 руб.;

- — во 2-й год: 80 000 руб.;

- — в 3-й год: 120 000 руб.

Годовая сумма амортизационных отчислений составит:

- — в 1-й год: 70 000 руб. х (100 000 : 800 000) = 8750 руб.;

- — во 2-й год: 80 000 руб. х (100 000 : 800 000) = 10 000 руб.;

- — в 3-й год: 120 000 руб. х (100 000 : 800 000) = 15 000 руб. и т.д.

При выборе того или иного способа следует учитывать, что амортизация не может рассматриваться как не облагаемая налогом часть дохода организации, так как амортизационные отчисления по своей экономической сущности являются частью переносимых затрат соответствующей доли стоимости основных средств на производимую продукцию и подлежат включению в себестоимость продукции (работ, услуг) и тем самым уменьшают прибыль (финансовый результат) организации.

Смешение амортизации как элемента издержек производства с доходом предприятия приведет к искажению существа налоговой политики, которая базируется на чистом экономическом содержании различных понятий. Для проведения эффективной налоговой политики в качестве базы налогообложения может приниматься полученный предприятием доход как разница между выручкой и реально произведенными затратами. Что касается налоговой политики, то она исходит из реальных финансовых результатов на макроэкономическом уровне. Включение в эти результаты износа (как доли списания имущества) приведет к искусственному искажению показателей прироста общественного благосостояния (а также доходов на душу населения). Такой показатель не имеет экономического смысла.

Приказом «Об учетной политике» ФГУП НМЗ «Искра» выбран линейный способ начисления амортизации. Арифметическая проверка начисления амортизации основных средств не выявила счетных ошибок и неправильного выбора норм амортизационных отчислений. Амортизация начисляется ежемесячно с отражение по кредиту счета 02 (Приложение 7) и дебету счета 26. Повышающие и понижающие коэффициенты начисления амортизации ФГУП НМЗ «Искра» не применялись.

Методы начисления амортизации

В налоговом учете применяются два метода начисления амортизации: линейный и нелинейный (пункт 1 статьи 259 НК РФ).

При применении одного из этих методов сумма амортизации определяется для целей налогообложения ежемесячно, в соответствии с нормой амортизации, исходя из срока полезного использования объекта. Причем амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Налогоплательщик обязан применять линейный метод начисления амортизации к зданиям, сооружениям и передаточным устройствам, которые входят в восьмую – десятую амортизационные группы, независимо от срока их ввода в эксплуатацию. К остальным основным средствам налогоплательщик может применять любой из указанных методов. При этом выбранный организацией метод нельзя будет изменить в течение всего периода начисления амортизации по данному объекту амортизируемого имущества.

Рассмотрим подробнее каждый из методов начисления амортизации:

— при линейном методе сумма амортизации в отношении объекта амортизируемого имущества определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования данного объекта.

Пример 1.

Приобретен объект основных средств, стоимостью 150 000 рублей. Срок полезного использования данного объекта, согласно Классификации основных средств 5 лет.

В данном случае годовая норма амортизации будет 20% (100% / 5 лет).

Годовая сумма амортизационных отчислений составит 30 000 рублей (150 000 рублей х 20%).

Окончание примера.

— при нелинейном методе амортизация начисляется на остаточную стоимость основного средства. Порядок расчета амортизации меняется после того, как остаточная стоимость основного средства составит 20% от его первоначальной стоимости. В этом случае остаточная стоимость амортизируемого имущества в целях начисления амортизации фиксируется как базовая стоимость, для дальнейшего определения амортизационных отчислений. Поэтому, чтобы определить ежемесячную сумму отчислений, базовую стоимость делят на количество месяцев, оставшихся до конца срока использования данного объекта основного средства.

Выбранный организацией метод начисления амортизации в отношении объекта амортизируемого имущества на основании пункта 3 статьи 259 НК РФ не может быть изменен в течение всего периода начисления амортизации по этому объекту.

Линейный метод начисления амортизации.

В соответствии с пунктом 4 статьи 259 НК РФ линейный метод представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, установленного организацией при принятии объекта к учету.

При применении линейного метода сумма начисленной за один месяц амортизации, в отношении объекта амортизируемого имущества, определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода, норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K = (1/n) x 100%,

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Пример 2.

В январе 2006 года организацией введен в эксплуатацию объект основных средств приобретенный в этом же месяце за 60 000 рублей (без НДС). Приобретенный объект основных средств относится к четвертой амортизационной группе и организацией установлен срок полезного использования равный 6 годам (72 месяца). Основное средство используется в предпринимательской деятельности организации.

Ежемесячная норма амортизации составит (1 : 72 месяца) х 100% = 1, 39%.

Сумма ежемесячных амортизационных отчислений составит 834 рублей (60 000 рублей х 1,39%), Таким образом, в целях исчисления налога на прибыль в состав расходов, связанных с производством и реализацией, будет включаться сумма амортизации по данному основному средству в размере 834 рубля.

Окончание примера.

Нелинейный метод начисления амортизации.

Пунктом 5 статьи 259 НК РФ определено, что при применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

K = (2/n) x 100%,

где K — норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Пример 3.

В январе 2005 года организация ввела в эксплуатацию основное средство стоимостью 20 000 рублей (без НДС). Данный объект основных средств относится ко второй амортизационной группе, организацией установлен срок полезного использования равный 2,5 годам (30 месяцев).

Ежемесячная норма амортизации для данного объекта основных средств, исчисленная исходя из срока полезного использования объекта составит 6,67% (2 / 30 месяцев) х 100%.

| Период | Расчет суммы амортизации, рублей | Остаточная стоимость на начало следующего месяца, рублей |

| 2005 год | ||

| Февраль | 20 000 х 6,67% = 1334 | 20 000 – 1334 = 18 666 |

| Март | 18 666 х 6,67% = 1245,02 | 18 666 – 1245,02 = 17 414,98 |

| Апрель | 17 414,98 х 6,67% = 1161,58 | 17 414,98 – 1161,58 = 16 253,40 |

| Май | 16 253,40 х 6,67% = 1084,10 рубля | 16 253,40 – 1084,10 = 15 169,30 |

| Июнь | 15 169,30 х 6,67% = 1011,79 | 15169,30 – 1011,79 = 14 157,51 |

| Июль | 14 157,51 х 6,67% = 944,31 | 14 157,51 – 944,31 = 13 312,20 |

| Август | 13 312,20 х 6,67% = 881,32 | 13 312,20 – 881,32 = 12 331,88 |

| Сентябрь | 12 331,88 х 6,67% = 822,54 | 12 331,88 – 822,54 = 11 509,34 |

| Октябрь | 11 509,34 х 6,67% = 767,67 | 11 509,34 – 767,67 = 10 741,67 |

| Ноябрь | 10 741,67 х 6,67% = 716,47 | 10 741,67 – 716,47 = 10 025,20 |

| Декабрь | 10 025,20 х 6,67% = 668,68 | 10 025,20 – 668,68 = 9 356,52 |

| 2006 год | ||

| Январь | 9 356,52 х 6,67% = 624,08 | 9 356,52 – 624,08 =8 732,44 |

| Февраль | 8 732,44 х 6,67% = 582,45 | 8 732,44 – 582,45 = 8 149,99 |

| Март | 8 149,99 х 6,67% = 544,17 | 8 149,99 – 544,17 = 7 605,82 |

| Апрель | 7 605, 82 х 6,67% = 507,32 | 7 605,82 – 507,32 = 7 098,51 |

| Май | 7 098,51 х 6,67% = 473,47 | 7 098,51 – 473,47 = 6 625,04 |

| Июнь | 6 625,04 х 6,67% = 441,89 | 6 625,04 – 441,89 = 6 183,15 |

| Июль | 6 183,15 х 6,67% = 412,42 | 6 183,15 – 412,42 = 5 770,73 |

| Август | 5 770,73 х 6,67% = 384,91 | 5 770,73 – 381,91 = 5 385,82 |

| Сентябрь | 5 385,82 х 6,67% = 359,23 | 5 385,82 – 359,23 = 5 023,59 |

| Октябрь | 5 023,59 х 6,67% = 335,27 | 5 023,59 – 335,27 = 4 691,32 |

| Ноябрь | 4 691,32 х 6,67% = 312,91 | 4 691,32 – 312,91 = 4 378,41 |

| Декабрь | 4 378,41 х 6,67% = 292,04 | 4 378,41 – 292,04 = 4 086,37 |

Из приведенного расчета видно, что с каждым месяцем сумма начисленной амортизации уменьшается.

В декабре 2006 года остаточная стоимость основного средства составит 20% его первоначальной стоимости (20 000 рублей х 20% = 4 000 рублей). С момента начисления амортизации в данном примере прошло 23 месяца. Оставшийся срок полезного использования объекта 7 месяцев.

Стоимость объекта основных средств на 1 января 2007 года составила 4 086,37 рублей.

Ежемесячная сумма амортизационных отчислений до конца срока эксплуатации объекта составит 583,76 рублей.

Окончание примера.

Использование повышающих коэффициентов.

В отношении основных средств налогоплательщики могут применять к основной норме амортизационных отчислений специальные повышающие и понижающие коэффициенты, предусмотренные НК РФ.

В соответствии с пунктом 7 статьи 259 НК РФ повышающие коэффициенты предусмотрены в отношении:

§ амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности. В этом случае, налогоплательщик вправе применять специальный коэффициент, но не выше 2. Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. Также к работе в агрессивной среде приравнивается нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

§ амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга). В этом случае к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом. Налогоплательщики, передавшие (получившие) основные средства, которые являются предметом договора лизинга, заключенного до 1 января 2002 года, вправе начислять амортизацию по этому имуществу с применением методов и норм, существовавших на момент передачи (получения) имущества, а также с применением специального коэффициента не выше 3.

§ налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты), которые вправе в отношении собственных основных средств применять к основной норме амортизации, выбранной самостоятельно с учетом положений НК РФ, специальный коэффициент, но не выше 2.

§ налогоплательщики — организации, имеющие статус резидента промышленно-производственной особой экономической зоны, вправе в отношении собственных основных средств к основной норме амортизации применять специальный коэффициент, но не выше 2.

Пример 4.

В феврале 2006 года организация ввела в эксплуатацию объект основных средств, приобретенный в этом же месяце за 236 000 рублей, в том числе НДС 36 000 рублей. Данное основное средство относится к четвертой амортизационной группе и организацией при принятии объекта к учету установлен срок полезного использования 6 лет (72 месяца). Основное средство используется в производственном процессе в условиях повышенной сменности, в соответствии с Постановлением каким?

«Нормы амортизационных отчислений по машинам и оборудованию установлены исходя из режима работы в две смены (за исключением оборудования непрерывных производств, кузнечно — прессового оборудования массой свыше 100 т, для которых нормы установлены исходя из режима работы в три смены, и лесозаготовительного оборудования, для которого нормы установлены исходя из режима работы в одну смену)».

и применяет специальный повышающий коэффициент 1,4. Организация начисляет амортизацию линейным методом.

Ежемесячная норма амортизации данного основного средства, рассчитанная исходя из установленного срока полезного использования объекта, и специального повышающего коэффициента составит 1,94% ((1 / 72 месяца) х 100% х 1,4).

Сумме ежемесячных амортизационных отчислений, учитываемых при налогообложении прибыли, будет равна 3 880 рублей (200 000 рублей х 1,94% / 100%).

Окончание примера.

Использование понижающих коэффициентов.

Начисление амортизации по нормам ниже установленных пунктом 10 статьи 259 НК РФ допускается по решению руководителя организации – налогоплательщика. Решение о том, будет ли организация применять понижающие коэффициенты при расчете норм амортизации, должно быть закреплено в учетной политике организации.

Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода.

Согласно пункту 9 статьи 259 НК РФ по легковым автомобилям и пассажирским микроавтобусам, первоначальная стоимость которых, соответственно, более 300 тысяч рублей и 400 тысяч рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

Пример 5.

В январе 2006 года организация ввела в эксплуатацию пассажирский микроавтобус, первоначальная стоимость которого составляет 470 000 рублей (без НДС). Микроавтобус в соответствии с Классификацией основных средств относится к третьей амортизационной группе, организацией при принятии объекта к учету установлен срок полезного использования равный 3,5 годам (42 месяцам). Амортизация в целях налогообложения прибыли начисляется линейным методом.

Установленный срок полезного использования составляет 42 месяца, ежемесячная норма амортизации с учетом понижающего коэффициента будет равна 1,19% ((1 / 42 месяца) х 100% х 0,5).

Сумма ежемесячных амортизационных отчислений, учитываемых в целях налогообложения прибыли, составит 5 593 рублей (470 000 рублей х 1,19% / 100%).

Сумма амортизации, начисленная в течение срока полезного использования основного средства, будет равна 234 906 рублей, в то время как его первоначальная стоимость 470 000 рублей.

Окончание примера.

Из приведенного примера видно, что при использовании понижающих коэффициентов и применении линейного метода начисления амортизации организация не сможет полностью списать стоимость данного основного средства на затраты производства или расходы на продажу.

Пунктом 11 статьи 259 НК РФ предусмотрено, что налогоплательщики, использующие пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против норм, предусмотренных НК РФ, в целях налогообложения не производят.

Несколько иная ситуация складывается, когда налогоплательщики при начислении амортизации применяют нелинейный метод начисления амортизации. При применении нелинейного метода организация сможет отнести в состав расходов сумму амортизации большую, чем при применении линейного метода.

Пример 6.

Воспользуемся условиями предыдущего примера и рассчитаем амортизацию нелинейным методом.

Норма амортизации, исчисленная исходя из срока полезного использования, и понижающего коэффициента составит 2,38% ((2 / 42 месяца) х 100% х 0,5).

| Период | Расчет суммы амортизации, рублей | Остаточная стоимость на начало следующего месяца, рублей |

| Февраль 2006 года | 470 000 х 2,38% = 11 186 | 470 000 – 11 186 = 458 814 |

| Март 2006 года | 458 814 х 2,38% = 10 919,77 | 458 814 – 10 919,77 = 447 894,23 |

| Апрель 2006 года | 447 894,23 х 2,38% = 10659,88 | 447894,23 – 10 659,88 = 437 828,47 |

Рассчитав сумму амортизационных отчислений в течение всего срока полезного использования объекта, мы получим сумму, равную 299 105,43 рублей. При использовании нелинейного метода организация также не сможет списать все стоимость основного средства. Тем не менее, сумма начисленной амортизации при применении этого метода больше, чем сумма начисленной амортизации при использовании линейного метода начисления амортизации, равная 234 906 рублей.

Окончание примера.

На основании пункта 9 статьи 259 НК РФ, понижающий коэффициент применяется организациями, получившими либо передавшими легковые автомобили и пассажирские микроавтобусы в лизинг. Указанное имущество включается в состав соответствующей амортизационной группы и в отношении этого имущества применяется основная норма амортизации с учетом специального коэффициента, применяемого налогоплательщиком по данному виду имущества.

Если сторонами по договору лизинга предусмотрено использование повышающего коэффициента в размере не больше 3, то коэффициент, применяемый к основной норме амортизации, будет рассчитан как произведение установленного повышающего коэффициента на 0,5.

Более подробно с вопросами касающимися порядка оценки основных средств, пути поступления, видов ремонта и способов выбытия основных средств Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Основные средства».

>Амортизация основных средств и ПБУ 18/02

Итоги конкурса для читателей

Прежде всего, подведем итоги конкурса, который проходил в 32-м выпуске журнала.

Мы предлагали читателям решить задачу по бухучету, проверить себя и выиграть приз. Конкурсантам нужно было рассчитать амортизацию в налоговом учете, поставить приобретенный объект основных средств на бухгалтерский учет и ответить еще на ряд вопросов по теме. Задача была составлена по аналогии с той, которую Контур.Академия предлагала студентам на пятой Контур.Олимпиаде. Олимпиада проводится ежегодно среди студентов финансовых специальностей.

Учитесь бесплатно в Контур.Академии. Примите участие в шестой Контур.Олимпиаде и выиграйте денежные призы.

Работы читателей проверял аттестованный аудитор, автор нашего журнала Александр Лавров. Стоит отметить, что не все участники справились с заданием без ошибок.

Основные ошибки при расчете амортизации

- Ошибки при работе с первичными документами. Подтвердить срок эксплуатации объекта основных средств можно как с помощью унифицированных форм, так и с помощью документа неунифицированной формы, если именно он был составлен при приемке-передаче основного средства. Напомним, что с 2013 года применение унифицированных форм необязательно. Большинство конкурсантов решили, что для данной операции пригодна лишь унифицированная форма ОС-1.

- Подмена понятий. Срок полезного использования и срок для начисления амортизации — это не одно и то же. Участники конкурса перепутали два понятия, из-за чего и допустили ошибки в расчете сроков.

- Сложности с расчетом ОНО и ОНА. Бухгалтеры не всегда могут верно определить месяц возникновения и погашения ОНО и ОНА. Кроме того, некоторые участники конкурса не учли, что погашать ОНО (как и ОНА) можно только тогда, когда оно есть, а погашение ОНО «в минус» недопустимо. Данная ошибка влечет за собой неверные расчеты и искажение учета.

- Неправомерное округление. Сумму начисленной амортизации нужно отражать в рублях и копейках. Это связано с тем, что бухгалтерский учет также ведется без округлений. Кроме того, налоговая база по налогу на прибыль рассчитывается в рублях и копейках. Некоторые конкурсанты округляли суммы начисленной амортизации до целых рублей, что противоречит законодательству.

- Несвоевременное применение вычета НДС. Налог можно и нужно принять к вычету (и отразить вычет в учете) уже в момент постановки основного средства на учет. Некоторые участники отразили вычет НДС лишь после введения основного средства в эксплуатацию или после оплаты его стоимости поставщику.

Узнать имена победителей

Амортизация основных средств: инструкция для бухгалтера

Проанализировав типичные ошибки конкурсантов, Александр Лавров подготовил статью: составил пошаговую инструкцию по начислению амортизация основных средств и ПБУ 18/02, а также подробно разобрал решение конкурсной задачи.

Пять шагов помогут вам безошибочно рассчитать и отразить в учете амортизацию основных средств.

Шаг первый. Определяем первоначальную стоимость. Амортизационная премия

Базовый принцип определения первоначальной стоимости ОС схож в бухгалтерском и налоговом учете: в первоначальную стоимость ОС включаются все фактические затраты, связанные с приобретением (созданием) объекта и доведением его до состояния, пригодного к использованию, за исключением возмещаемых налогов, в том числе НДС (п. 1 ст. 257 НК РФ, п. 8 ПБУ 6/01 «Учет основных средств»).

Как правило, «бухгалтерская» первоначальная стоимость ОС совпадает с «налоговой».

Однако «амортизируемая» стоимость основного средства в бухгалтерском и налоговом учете может отличаться.

Это связано с применением «амортизационной премии» — права организации единовременно включить до 30 % (по некоторым ОС — до 10 %) первоначальной стоимости ОС в расходы в налоговом учете (п. 9 ст. 258 НК РФ).

Отметим, что для целей бухгалтерского учета нормы ПБУ 6/01 «Учет основных средств» не предусматривают механизма, аналогичного «амортизационной премии», поэтому вся стоимость ОС в бухгалтерском учете включается в расходы только через механизм амортизации.

Шаг второй. Определяем срок полезного использования

Срок полезного использования — это срок, в течение которого организация предполагает использовать объект (п. 1 ст. 258 НК РФ, п. 20 ПБУ 6/01). Однако в бухгалтерском учете этот срок может быть любым (более года) для любого объекта ОС, а в налоговом учете срок полезного использования необходимо установить в соответствии с Классификацией, в пределах сроков для соответствующей амортизационной группы.

Таким образом, сроки полезного использования объекта ОС в бухгалтерском и в налоговом учете могут различаться.

Например, если объект относится к 6-й амортизационной группе (имущество со сроком полезного использования свыше 10 лет до 15 лет включительно), то минимальный срок полезного использования, который можно установить для целей налогообложения, составит 121 месяц. Тогда как в бухгалтерском учете можно установить и более короткий период — например 8 лет (96 месяцев).

Для целей налогообложения при применении линейного метода начисления амортизации у организации есть право уменьшить срок, исходя из которого определяется норма амортизации, на срок использования объекта предыдущим собственником (п. 7 ст. 258 НК РФ). В бухгалтерском учете такой возможности нет — однако она и не нужна, так как при установлении срока полезного использования организация не связана амортизационными группами и может сразу установить срок, учитывающий период эксплуатации у предыдущих владельцев.

Шаг третий. Определяем метод (способ) начисления амортизации

Метод начисления амортизации в налоговом учете определяется учетной политикой в отношении всех объектов амортизируемого имущества (п. 1 ст. 259 НК РФ). Иными словами, для всех таких объектов (кроме тех объектов, для которых НК РФ предусмотрено применение линейного метода) налогоплательщик может выбрать, применять ему линейный или нелинейный метод.

В бухгалтерском учете для различных групп ОС можно выбрать разные способы начисления амортизации (п. 18 ПБУ 6/01).

Иными словами, по одному и тому же объекту ОС амортизация может начисляться в бухгалтерском и налоговом учете в разном порядке. То есть разницы могут возникнуть даже при одинаковых первоначальной стоимости и сроке полезного использования и неприменении амортизационной премии.

Шаг четвертый. Рассчитываем суммы амортизации

Механизм расчета сумм амортизации в бухгалтерском и в налоговом учете отличается.

В бухгалтерском учете при применении любого из способов сначала определяется годовая сумма амортизации. А в течение года, вне зависимости от применяемого способа, ежемесячная сумма амортизации всегда составляет 1/12 годовой (п. 19 ПБУ 6/01).

В налоговом учете сначала определяется норма амортизации (при применении линейного метода в отношении каждого объекта исходя из срока его полезного использования, при применении нелинейного метода — нормы установлены Кодексом). Затем первоначальная стоимость основного средства (либо суммарный баланс соответствующей группы/подгруппы) умножается на норму амортизации для определения суммы амортизации.

Шаг пятый. Определяем разницы и отражаем их с учетом ПБУ 18/02

Прежде всего, напомним, что не все организации обязаны применять ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Так, его могут не использовать организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02). А это, в частности, все малые предприятия, кроме подлежащих обязательному аудиту (п. 1 ч. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Таким образом, например, все акционерные общества не вправе отказаться от применения ПБУ 18/02, так как они подлежат обязательному аудиту и поэтому не могут применять упрощенные способы ведения бухгалтерского учета.

Как же отражаются разницы между бухгалтерским и налоговым учетом? Все зависит от того, какая это разница и за счет чего она возникла.

Наиболее распространенные случаи возникновения разниц описаны в таблице.

| Элемент | Причина разниц | Отражение согласно ПБУ 18/02 |

|---|---|---|

| Первоначальная стоимость | Затраты, включенные в БУ в первоначальную стоимость ОС, в НУ вообще не учитываются | По мере начисления амортизации в соответствующих суммах признается ПНО |

| Первоначальная стоимость | Затраты, включенные в БУ в первоначальную стоимость ОС, в НУ признаны единовременно | В момент признания «налоговых» расходов отражается ОНО, которое затем погашается по мере начисления амортизации |

| Амортизируемая стоимость | Применена амортизационная премия | В момент признания «налоговых» расходов отражается ОНО, которое затем погашается по мере начисления амортизации |

| Срок полезного использования | Срок полезного использования в БУ больше, чем в НУ | Сначала признается ОНО, а после прекращения начисления амортизации в НУ это ОНО погашается |

| Срок полезного использования | Срок полезного использования в БУ меньше, чем в НУ | Сначала признается ОНА, а после прекращения начисления амортизации в БУ этот ОНА погашается |

| Методы (способы) начисления амортизации | Используются различные методы (способы) начисления амортизации в БУ и НУ | Признаются ОНА или ОНО (в зависимости от того, больше амортизация в БУ или в НУ), а затем эти ОНА/ОНО погашаются |

Нормативная база, справочники ОКВЭД, ОКОФ, проводок, актуальные показатели. Чтобы получить доступ к материалам, просто зарегистрируйтесь

Узнать больше

Практический пример

В завершение рассмотрим практический пример начисления амортизации и отражения возникающих разниц в соответствии с ПБУ 18/02. Именно при решении этой задачи некоторые конкурсанты допускали ошибки.

Ситуация

АО «Берег» 11.07.2016 для производственной деятельности приобрело у ООО «Горизонт» производственный станок, бывший в употреблении, стоимостью 3 500 000 ₽, в том числе НДС 18 %. АО «Берег» перечислило денежные средства за станок продавцу в полном объеме в сентябре 2016 года. Объект основных средств был введен в эксплуатацию в июле 2016 года. АО «Берег» определило срок полезного использования — 10 лет 1 месяц (121 месяц) в налоговом учете, в бухгалтерском учете — 8 лет (96 месяцев). Получив от продавца производственного станка документы, подтверждающие срок полезного использования, АО «Берег» сделало вывод, что продавец эксплуатировал основное средство в течение 21 месяца. Бухгалтер АО «Берег», в налоговом учете установив срок полезного использования, скорректировал его на срок использования станка в ООО «Горизонт».

В налоговом учете при расчете амортизации АО «Берег» применяет амортизационную премию и единовременно списывает в расходы 30 % стоимости основного средства.

Согласно учетной политике, АО «Берег» начисляет амортизацию линейным методом (способом) и в бухгалтерском, и в налоговом учете.

АО «Берег» продолжало эксплуатировать станок до окончания сроков его полезного использования (как бухгалтерского, так и налогового).

Задание

- Укажите, каким документом можно подтвердить срок эксплуатации объекта основных средств в ООО «Горизонт».

- Рассчитайте амортизацию в налоговом учете. Когда и в каком размере АО «Берег» может признать расходы по налогу на прибыль, связанные с приобретением ОС (в том числе рассчитанную амортизацию)?

- Поставьте на бухгалтерский учет приобретенный объект основных средств.

- Может ли АО «Берег» применять амортизационную премию при расчете амортизации в бухгалтерском учете? Если да, то примените ее при расчете амортизации. Рассчитайте амортизацию в бухгалтерском учете.

- Появится ли у бухгалтера необходимость использования ПБУ 18/02? Если да, то укажите, какие записи и когда будут сделаны в бухгалтерском учете и в какой сумме в связи с применением данного ПБУ за весь период эксплуатации в АО «Берег».

Решение

По вопросу 1. Подтвердить срок эксплуатации производственного станка в ООО «Горизонт» можно актом по форме № ОС-1 (ОС-1а), аналогичным актом в свободной форме либо иными документами, содержащими сведения о сроке использования станка у продавца.

По вопросу 2. Стоимость, исходя из которой следует исчислять амортизацию в налоговом учете, составляет:

2 966 101,69 ₽ (3 500 000 — 533 898,31, где 533 898,31 — НДС).

Определяем срок полезного использования с учетом эксплуатации станка у предыдущего владельца:

121 — 21 = 100 месяцев.

Определяем месячную норму амортизации:

1/100 × 100 % = 1 %.

Определяем сумму, которую ООО «Берег» может списать единовременно в налоговые расходы (30 % от стоимости производственного станка):

2 966 101,69 ₽ × 30 % = 889 830,51 ₽

Определяем, какая сумма будет списываться в расходы в течение 100 месяцев:

2 966 101,69 — 889 830,51 = 2 076 271,18 ₽

Определяем ежемесячную сумму амортизации в налоговом учете:

2 076 271,18 × 1 % = 20 762,71 ₽

Определяем сумму амортизации, которую в 2016 году можно включить в расходы по налогу на прибыль:

20 762,71 × 5 месяцев (август — декабрь 2016 года) + 889 830,51 ₽ (амортизационная премия) = 993 644,06 ₽

Определяем, какую сумму амортизации можно включить в расходы в 2017 году:

20 762,71 ₽ × 12 месяцев = 249 152,52 ₽

Аналогично в 2018–2023 годах.

Определяем, какую сумму амортизации можно включить в расходы в 2024 году:

20 762,71 × 11 месяцев (январь — ноябрь) + 0,18 ₽ (не списанный остаток первоначальной стоимости, который будет признан в расходах в декабре) = 228 389,99 ₽.

Таким образом, общая сумма расходов в налоговом учете за все время эксплуатации станка составит 2 966 101,69 ₽ (993 644,06 + (249 152,52 × 7) + 20 762,71 × 11 + 0,18).

По вопросу 3. Ставим на бухгалтерский учет приобретенный объект основных средств.

Проводки, которые следует сделать в июле 2016 года:

Дебет 08 Кредит 60 — 2 966 101,69₽ — отражены затраты на приобретение производственного станка.

Дебет 19 Кредит 60 — 533 898,31 ₽ — отражен НДС.

Дебет 01 Кредит 08 — 2 966 101,69 ₽ — производственный станок введен в состав основных средств.

Вычет НДС не связан напрямую с постановкой ОС на учет, поэтому его не рассматриваем в рамках этой ситуации. Аналогично не рассматриваем и оплату продавцу.

По вопросу 4. В бухгалтерском учете амортизационная премия не применяется, так как такая возможность не предусмотрена нормами ПБУ 6/01.

Рассчитываем амортизацию в бухгалтерском учете.

2 966 101,69 ₽ / 8 лет = 370 762,71 ₽ — годовая сумма амортизации.

370 762,71 ₽ / 12 мес. = 30 896,89 ₽ — ежемесячная сумма амортизации.

По вопросу 5. Прежде всего, отметим, что применение ПБУ 18/02 обязательно, так как АО «Берег» не освобождено от его применения (АО в силу организационно-правовой формы подлежит обязательному аудиту).

В рассматриваемой ситуации необходимость применения ПБУ 18/02 возникает, поскольку АО «Берег» применяет разные сроки полезного использования в налоговом и бухгалтерском учете, а также применяет в налоговом учете амортизационную премию, в то время как в бухгалтерском учете она не применяется никогда.

Бухгалтерские записи в связи с начислением амортизации и применением ПБУ 18/02 будут следующими.

Август 2016 года:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

В бухгалтерском учете в первом месяце начисления амортизации сумма расходов в виде амортизации будет меньше расходов в налоговом учете, которые состоят из налоговой амортизации и амортизационной премии. В результате в учете организации возникают налогооблагаемая временная разница (НВР) и соответствующее ей отложенное налоговое обязательство (ОНО), которое отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» (п. 12, 15 ПБУ 18/02).

Определяем налогооблагаемую временную разницу (НВР) и отложенное налоговое обязательство (ОНО):

889 830,51 ₽ + 20 762,71 ₽ – 30 896,89 ₽ = 879 696,33 ₽ — сумма НВР.

879 696,33 × 20 % = 175 939,27 ₽ — сумма ОНО.

Дебет 68 Кредит 77 — 175 939,27 ₽ — отражается ОНО.

По мере начисления амортизации происходит уменьшение возникшей НВР и соответствующего ей ОНО (п. 18 ПБУ 18/02). То есть на последнее число каждого месяца ОНО уменьшается, что отражается записью по дебету счета 77 и кредиту счета 68.

С сентября 2016 по июль 2024 года ежемесячно будут делаться следующие проводки:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

С сентября 2016 по ноябрь 2023 года в бухгалтерском и налоговом учете будет уменьшаться НВР и ОНО до их полного погашения. В этом месяце НВР и соответствующее ОНО уменьшатся до нуля, дальше их уменьшать нельзя (уменьшать просто нечего). Поэтому в этом же месяце на остаток разницы будут признаны ВВР и ОНА, которые далее будут расти до момента прекращения начисления амортизации в бухучете (п. 11, 12, 14, 15 ПБУ 18/02).

Для периода с сентября 2016 по октябрь 2023:

30 896,89 ₽ – 20 762,71 ₽ = 10 134,18 ₽ — сумма уменьшения НВР.

10 134,18 × 20 % = 2 026,84 ₽ — сумма уменьшения ОНО.

Списание ОНО производится следующей проводкой:

Дебет 77 Кредит 68 — 2 026,84 ₽ — отражается уменьшение ОНО.

В ноябре 2023 года:

Остаток ОНО на начало месяца — 1 631,03 ₽. По итогам месяца ОНО погашается полностью, остаток разницы (395,81 ₽) относится на увеличение ОНА.

Проводки ноября 2023 года:

Дебет 77 Кредит 68 — 1 631,03 ₽ — отражается уменьшение ОНО.

Дебет 09 Кредит 68 — 395,81 ₽ — отражается признание ОНА.

С декабря 2023 по июль 2024 года ОНА увеличивается на сумму 2 026,84 ₽ ежемесячно:

Дебет 09 Кредит 68 — 2 026,84 ₽ — отражается увеличение ОНА.

Так как с августа 2024 года амортизация будет начисляться только в налоговом учете, то возникает уменьшение ранее признанной ВВР и уменьшение ОНА (п. 11, 14 ПБУ 18/02).

Определяем ежемесячное уменьшение ОНА:

20 762,71 ₽ × 20 % = 4 152,54 ₽.

С августа 2024 по ноябрь 2024 года включительно следует сделать следующие проводки:

Дебет 68 Кредит 09 — 4 152,54 ₽ — отражается уменьшение ОНА.

В ноябре 2024 года начисление амортизации в НУ также прекращается, все разницы погашаются до нуля.

Александр Лавров, аттестованный аудитор

Елена Рогачева, эксперт справочно-правовой системы Контур.Норматив

Первая встреча с основным средством

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 5 апреля 2013 г.

Содержание журнала № 8 за 2013 г.Л.В. Ананьева, эксперт по бухгалтерскому учету и налогообложению

Какой способ амортизации ОС лучше выбрать

Затраты на приобретение основных средств (ОС) и в налоговом, и в бухгалтерском учете списываются в расходы через амортизацию. В налоговом учете метод амортизации влияет на величину налогооблагаемой прибыли. От способа начисления амортизации в бухгалтерском учете зависит скорость уменьшения остаточной стоимости ОС и себестоимость выпускаемой продукции. Это может иметь значение при уплате налога на имущество и при управлении себестоимостью.

Конечно, с учетом того, что «движимые» ОС, принятые к учету начиная с 01.01.2013, объектом налогообложения по налогу на имущество не являются, выбор способа амортизации в бухгалтерском учете с позиции минимизации налогового бремени для многих организаций не актуален. Но он может быть актуален для тех, кто хочет ускорить снижение остаточной стоимости ОС для перехода со следующего года на упрощенную систему налогообложения.

Но прежде чем мы рассмотрим возможные методы (способы) амортизации, разберемся, как амортизация в бухгалтерском учете влияет на ключевые показатели отчетности.

Как амортизация влияет на отчетность

Начнем с баланса. Когда организация приобретает ОС, предполагается, что оно принесет ей как минимум столько же экономических выгод, сколько составляют затраты на его приобретение (строительство). Поэтому при первоначальном признании ОС актив отражается в балансе по стоимости затрат на его приобретение. По мере истечения срока полезного использования (СПИ) объект ОС «зарабатывает» для организации некий доход, но одновременно количество выгод, заключенных в нем, уменьшается. Накопленная амортизация (кредитовое сальдо счета 02 «Амортизация основных средств») — это та часть стоимости актива, которая уже потреблена. Когда организация формирует в балансе показатель группы статей «Основные средства» (для этого дебетовое сальдо счета 01 «Основные средства» уменьшается на кредитовое сальдо счета 02 «Амортизация основных средств»), она информирует пользователя отчетности о том, сколько потенциальных выгод осталось в ОС на отчетную дату.

Не менее важен показатель амортизации для отчета о финансовых результатах. Именно благодаря амортизации выполняется правило соответствия доходов и расходов, о котором говорится в «расходном» ПБУ 10/99п. 19 ПБУ 10/99. Такой же принцип есть в Концепции составления и представления финансовой отчетности (Framework for the Preparation and Presentation of Financial Statements, далее — Концепция МСФО). Кстати, в Концепции МСФО, в отличие от ПБУ 10/99, прямо говорится, что соответствие доходов и расходов достигается именно за счет механизма амортизации активов. Тем самым полученная выручка уменьшается на часть стоимости ОС, которое ее «заработало».

Таким образом, при выборе способа начисления амортизации в бухучете нужно принимать во внимание влияние амортизации на отчетность. Чем лучше способ начисления амортизации отражает процесс «воплощения» ОС в доходы организации, тем достовернее будет и стоимость ОС в балансе, и себестоимость продаж (а значит, и прибыль) в отчете о финансовых результатах.

Различия между бухгалтерской и налоговой амортизацией

Способы (методы) начисления амортизации и в бухгалтерском, и в налоговом учете устанавливаются в учетной политике. Но на этом сходство заканчивается.

В отличие от бухгалтерского учета, в налоговой амортизации нет глубокого экономического смысла. Это только способ распределения стоимости ОС для постепенного включения в расходы.

| Критерии | Бухгалтерский учет | Налоговый учет |

| Какие способы (методы) начисления амортизации применимып. 18 ПБУ 6/01; п. 1 ст. 259 НК РФ |

|

|

| В отношении чего устанавливается способ (метод) амортизации | В отношении группы однородных ОС. Например, можно установить линейный способ для объектов недвижимости, а для станков — способ списания стоимости пропорционально объему продукции | В отношении всего амортизируемого имущества организации. В отношении зданий, сооружений, передаточных устройств, входящих в 8—10-ю амортизационные группы, всегда применяется линейный методп. 3 ст. 259 НК РФ |

| Как часто можно менять способ (метод) амортизации | Выбранный для объекта ОС (группы однородных ОС) способ амортизации нельзя изменить в течение всего срока эксплуатации объектап. 18 ПБУ 6/01 | Изменение метода начисления амортизации допускается с начала очередного года. Однако переход с нелинейного на линейный метод возможен не чаще одного раза в 5 летп. 1 ст. 259 НК РФ. То есть, установив нелинейный метод, организация должна будет применять его не менее 5 летПисьмо Минфина от 24.04.2012 № 03-03-10/41 |

| Применение специальных коэффициентов | Коэффициент может применяться в отношении любых основных средств, по которым амортизация начисляется способом уменьшаемого остаткап. 19 ПБУ 6/01 | Коэффициенты могут применяться в отношении амортизируемых ОСст. 259.3 НК РФ:

|

В налоговом учете может применяться амортизационная премия, которая сама по себе амортизацией не является. Если амортизационная премия применяется, то в налоговом учете амортизируется стоимость ОС за минусом суммы амортизационной премиип. 9 ст. 258 НК РФ.

Способы амортизации в бухгалтерском учете

СПОСОБ 1. Линейный способ

При его применении сумма ежемесячной амортизации будет рассчитываться по формуле:

В этом случае затраты на приобретение ОС списываются равномерно в течение всего срока полезного использования объекта. То есть на протяжении всего периода эксплуатации ОС ежемесячная сумма амортизации будет одинаковой.

СОВЕТ

Так как объекты недвижимости, как правило, приносят доходы равномерно в течение всего СПИ, чисто экономически наиболее обоснованный способ их амортизации — линейный.

СПОСОБ 2. Способ уменьшаемого остатка

Годовая сумма амортизации на протяжении срока эксплуатации каждый год будет меняться, но внутри года ежемесячная сумма амортизации будет одинаковой. Формула расчета такая:

Размер повышающего коэффициента организация устанавливает в учетной политикеп. 19 ПБУ 6/01.

При применении этого способа в учетной политике следует предусмотреть порядок начисления амортизации в последний год срока полезного использования ОС:

- <или>в последний год срока полезного использования ОС списать остаточную стоимость равными долями;

- <или>рассчитать ежемесячный платеж в обычном порядке, а оставшуюся сумму остаточной стоимости списать в последнем месяце срока полезного использования ОС.

При применении этого способа, в отличие от линейного, затраты на приобретение ОС учитываются в себестоимости продукции (работ, услуг) неравномерно. В первые годы эксплуатации ОС, пока его остаточная стоимость высокая, сумма начисленной амортизации больше, чем при линейном способе. Но по мере уменьшения остаточной стоимости ОС сумма годовой амортизации снижается. Однако остаточная стоимость из-за значительного снижения в начале использования ОС всегда будет меньше при этом способе, чем при линейном.

Способ уменьшаемого остатка стоит выбрать, если:

- <или>вам известно, что оборудование проработает 10 лет, но основная нагрузка придется на первые несколько лет его эксплуатации, так как со временем оно начнет ломаться и простаивать;

- <или>вы планируете выпускать новый вид продукции и приобретаете для этого производственную линию. Известно, что выручка от продаж в первые годы будет выше, чем в следующие. Так как, по информации маркетологов, продукция будет пользоваться высоким спросом в первые 2 года, а затем продажи значительно упадут.

Именно в этих случаях способ уменьшаемого остатка даст наиболее достоверную информацию в отчетности, так как именно на те периоды, когда оборудование принесет бо´льшую выручку, придутся основные суммы амортизации.

СПОСОБ 3. Способ списания стоимости по сумме чисел лет срока полезного использования

При этом способе, как и при способе уменьшаемого остатка, суммы ежегодной амортизации будут различными. Формула расчета:

Последствия начисления амортизации этим способом очень похожи на те, которые возникают при способе уменьшаемого остатка. В первые годы эксплуатации ОС списывается значительная доля затрат на его приобретение и очень быстро снижается остаточная стоимость. Кстати, в проекте нового ПБУ «Учет основных средств» этого способа амортизации нет. Но пока его еще можно применять.

СПОСОБ 4. Способ списания стоимости пропорционально объему продукции (работ)

Формула для расчета ежемесячных амортизационных отчислений будет такой:

Применять этот способ можно только к ОС, на которых производится продукция (с помощью которых выполняются работы).

При этом сумма амортизации и размер остаточной стоимости зависят от интенсивности использования ОС при изготовлении продукции (выполнении работ). Очевидно, если выпуск продукции ограничен по каким-то причинам (например, нет спроса), сумма амортизации будет меньше. Если объем выпускаемой продукции будет расти, то будут расти и расходы. Поскольку доходы зависят от выпуска продукции, то такой способ амортизации лучше, чем другие, соотносит расходы с полученными доходами. То есть уменьшаются шансы получить бухгалтерский убыток.

Единственная сложность этого способа — достоверно определить предполагаемый объем выпуска продукции (выполнения работ) на конкретном оборудовании. По-хорошему, конечно, это должен делать не бухгалтер, а соответствующие технические службы. Поскольку любой срок полезного использования, в том числе выраженный в предполагаемом объеме продукции, является оценочным значением, его надо регулярно пересматривать и в случае необходимости корректироватьп. 3 ПБУ 21/2008.

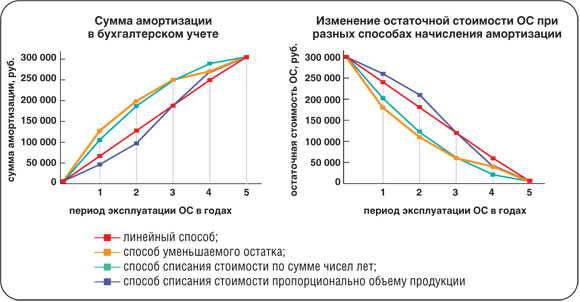

Сравниваем способы в бухучете

Для наглядности рассмотрим на графиках динамику изменения суммы амортизации и остаточной стоимости при применении в бухгалтерском учете разных способов.

Исходные данные: приобретено и введено в эксплуатацию производственное оборудование стоимостью 300 000 руб. Установлен срок полезного использования — 5 лет. Для способа уменьшаемого остатка принят коэффициент 2. Для способа списания стоимости пропорционально объему продукции предположим, что годовые объемы производства продукции будут 2000, 4000, 5600, 5600, 2800 единиц. Предполагаемый объем продукции за весь срок полезного использования — 20 000 единиц.

Методы амортизации в налоговом учете

Их всего два: линейный и нелинейный. Независимо от метода амортизации организации вправе применять амортизационную премию и специальные коэффициенты. Амортизационная премия уменьшает первоначальную стоимость ОС в момент, когда оно принимается на учет. После уменьшения первоначальной стоимости рассчитывается ежемесячная сумма амортизации. Она может быть увеличена (уменьшена), если организация применяет коэффициенты. Но поскольку не все это делают, мы не указываем их в формулах.

МЕТОД 1. Линейный метод

При нем сумма ежемесячной амортизации определяется по каждому объекту амортизируемого имущества так же, как и в бухгалтерском учете, по формуле:

Только этот метод позволяет избежать различий между налоговой и бухгалтерской амортизацией, и то лишь в случае, если не применять амортизационную премию и установить одинаковый СПИ.

МЕТОД 2. Нелинейный метод

Амортизация начисляется не по отдельному объекту ОС, а по всей амортизационной группе (подгруппе). Имущество распределяется по амортизационным группам (подгруппам)пп. 1, 13 ст. 258 НК РФ в соответствии со сроками полезного использования, определяемыми на дату ввода в эксплуатацию, с учетом Классификации основных средствПостановление Правительства от 01.01.2002 № 1. При этом применяется формула:

Амортизационные группы перечислены в п. 3 ст. 258 НК РФ, а норма амортизации для каждой группы установлена в п. 5 ст. 259.2 НК РФ. Суммарный баланс рассчитывается на 1-е число года, с начала которого применяется нелинейный метод, как суммарная остаточная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе)п. 2 ст. 259.2, п. 1 ст. 322 НК РФ. Ежемесячно суммарный баланс амортизационной группы уменьшается на сумму начисленной за месяц амортизациип. 4 ст. 259.2 НК РФ.

Сравниваем методы в налоговом учете

Также на графиках рассмотрим начисление амортизации при применении линейного и нелинейного методов. Исходные данные: приобретено основное средство с первоначальной стоимостью 300 000 руб. Оно отнесено к третьей амортизационной группе со сроком полезного использования 5 лет. Других ОС в рассматриваемой амортизационной группе нет.

Из примера видно, что нелинейный метод более выгоден для снижения налоговой нагрузки в первые годы эксплуатации основного средства, поскольку списывается основная сумма затрат на его приобретение. В последующие годы сумма амортизации снижается.

Когда остаточная стоимость объекта, входящего в амортизационную группу, снизится до незначительных размеров, сумма амортизации становится минимальной и начислять амортизацию приходится за пределами срока полезного использования объекта, в том числе в случае его выбытия.

***

Сблизить бухгалтерский и налоговый учет можно, если первоначальная стоимость ОС в бухучете и налоговом учете одинаковая. Для этого надо:

- применять линейный способ (метод) начисления амортизации;

- не применять в налоговом учете амортизационную премиюп. 9 ст. 258 НК РФ и повышающие (понижающие) коэффициенты к норме амортизациист. 259.3 НК РФ;

- установить в бухгалтерском и налоговом учете одинаковые СПИ.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Основные средства / недвижимость / капвложения»:

Амортизируемое имущество

Амортизируемое имущество – это основные средства (ОС) и нематериальные активы (НА), имеющиеся в собственности у предприятий и предназначенные для коммерческих целей. При этом:

- их срок полезного использования (СПИ) – больше 12 мес.;

- первоначальная стоимость – более 40 000 руб.

К такому имуществу также относят капвложения в ОС, переданные в аренду или в безвозмездное пользование в случае осуществления неотделимых улучшений арендатором или ссудополучателем при наличии на то согласия передающей стороны.

Исключения:

- Для унитарного предприятия (УП) амортизируемым будет имущество, полученное им от собственника УП в оперативное управление или хозяйственное ведение.

- Имущество, полученное инвестором у собственника по инвестсоглашению на оказание коммунальных услуг, амортизируется у инвестора в течение срока действия инвестсоглашения.

Не амортизируют: землю и природные ресурсы (воду, недра), МПЗ, товары, объекты незавершенного капстроительства, ценные бумаги, а также фининструменты срочных сделок.

Не признаются амортизируемыми ОС:

- переданные (полученные) в безвозмездное пользование (кроме передачи государственным и муниципальным органам и предприятиям в случаях, оговоренных законами РФ);

- если они переведены на более чем 3-месячную консервацию;

- если они реконструируются или модернизируются в течение более 12 месяцев и в это время не используются;

- российские суда на время нахождения их в Российском международном реестре судов.

При расконсервации ОС амортизация по нему начисляется так же, как это делалось до его консервации, а его срок полезного использования (СПИ) увеличивают на время, соответствующее времени консервации.

Амортизационные группы

Для расчета амортизации (или еще говорят «износа») все имущество объединяют в отдельные группы по СПИ, который компания определяет согласно ст. 258 НК РФ на дату введения объекта в эксплуатацию и с учетом специального классификатора ОС (он утверждается Правительством РФ). Если какого-либо ОС нет в классификаторе, для него СПИ устанавливает сама компания, исходя из рекомендаций производителей и техпараметров.

После того как ОС будет введено в эксплуатацию, его СПИ может быть увеличен, если после реконструкции, модернизации или технического переоснащения реальный срок его использования продлился.

Капвложения, стоимость которых возмещается арендатору или ссудополучателю арендодателем или ссудодателем, амортизируются последними лицами в соответствии с учетной политикой и НК РФ.

Капвложения, сделанные с одобрения арендодателя или ссудодателя, стоимость которых ими не возмещается, амортизируются арендатором или ссудополучателем в течение срока аренды или безвозмездного пользования.

СПИ объекта НА определяют исходя из срока действия патента, свидетельства и по каким-либо иным ограничениям сроков использования актива в соответствии с законами РФ или иностранного государства (по принадлежности НА), а также с учетом его предполагаемого срока использования. В случае когда затруднительно определить такой срок, его принимают равным 10 годам (но не более срока работы фирмы).

По таким НА как, например, «ноу-хау», исключительные права на изобретения, аудиовизуальные произведения и др. фирма может сама определить их СПИ (но он не может быть менее 2 лет).

Все амортизируемые активы подразделяют на 10 групп. К 1-ой относится самое недолговечное – от 1 года до 2 лет использования. Самый большой СПИ у объектов 10-й группы – более 30 лет.

Для б/у ОС при применении линейного способа СПИ уменьшается на количество лет (месяцев) эксплуатации их бывшими владельцами. Если срок фактического использования такого ОС у бывших владельцев окажется равным или более его СПИ, определенного по классификатору ОС, то компания может сама определять его СПИ, исходя из требований техники безопасности и иных факторов.

Корректировка повышающими (понижающими) коэффициентами амортизационных норм повлечет сокращение (увеличение) СПИ. Однако это не влияет на подбор амортизационной группы.

Независимо от выбора того или иного варианта амортизацию следует считать каждый месяц.

Метод начисления амортизации «линейный»

Если для целей налогообложения вы остановились на линейном методе начисления амортизации, ее сумму вы должны посчитать по каждому объекту. Для этого его первоначальную (восстановительную) стоимость умножают на норму амортизации, которую находят так:

K = 1/n*100%

где

K – норма амортизации в % к первоначальной (восстановительной) стоимости объекта;

n – СПИ объекта в мес. (повышающие или понижающие коэффициенты здесь не учитываются).

Расчет износа по капвложениям в ОС с помощью такого приема начинается у арендодателя или арендатора (по договору безвозмездного пользования ОС) с 1-го числа месяца, идущего за тем, в котором имущество ввели в эксплуатацию.

Рассчитывать износ по объектам, выведенным из списка амортизируемых, заканчивают с 1-го числа месяца, идущего за тем, в котором они были выведены.

При возврате амортизируемых объектов при прекращении договора безвозмездного пользования, а также при расконсервации ОС и завершении реконструкции (модернизации) ОС амортизацию считают с 1-го числа следующего месяца.

Метод начисления амортизации «нелинейный»

Если же для целей налогообложения вы предпочли нелинейный способ, то на 1-е число налогового периода для каждой группы вам нужно будет определить суммарный баланс (СБ), который считают как стоимость всех объектов данной группы.

Далее СБ каждой из групп находят на 1-е число нового месяца. Обратите внимание – в расчет СБ не берут активы, амортизацию по которым считают исключительно линейным способом (п. 3 ст. 259 НК РФ).

При введении в эксплуатацию нового имущества его первоначальная стоимость будет увеличивать СБ той группы, к которой оно относится, с 1-го числа месяца, идущего за месяцем ввода имущества в эксплуатацию.

В случаях достройки, дооборудования, реконструкции, модернизации, технического переоснащения, частичной ликвидации активов изменение их стоимости учитывается в СБ группы, к которой они отнесены.

СБ той или иной группы каждый месяц уменьшается на суммы начисленного износа.

Сумма месячной амортизации для группы равна:

A = B * k/100

где

A – сумма амортизации (за месяц);

B – СБ амортизационной группы;

k – норма амортизации.

А теперь предлагаем ознакомиться с месячной нормой амортизации для разных групп:

1-я гр. — 14,3;

2-я гр. — 8,8;

3-я гр. — 5,6;

4-я гр. — 3,8;

5-я гр. — 2,7;

6-я гр. — 1,8;

7-я гр. — 1,3;

8-я гр. — 1,0;

9-я гр. — 0,8;

10-я гр. — 0,7.

Расчет износа по капвложениям в арендованные ОС нелинейным способом начинается у арендодателя или арендатора (а также при безвозмездном пользовании ОС у ссудодателя и у ссудополучателя) по общим правилам, т.е. с 1-го числа следующего месяца.