Содержание

- Амортизация основных средств

- Когда начинаются и прекращаются амортизационные отчисления ОС?

- 4 метода расчета в бухгалтерском учете

- Порядок исчисления в налоговом учете

- Порядок расчета амортизационных отчислений

- 8. Методы расчета амортизационных отчислений

- 18. Порядок начисления и учета амортизации основных средств.

- Амортизация. Методы расчета амортизации

- Понятия «амортизационные отчисления» или «накопленная амортизация»

- Правила начисления амортизации

- Порядок начисления амортизации: способы, применяемые в бухучете

- Налоговый учет основных средств

- Порядок начисления и учет амортизации основных средств

Амортизация основных средств

Амортизация начисляется по всем объектам основных средств, кроме тех, по которым потребительские свойства со временем не изменяются:

- земельные участки;

- объекты природопользования (вода, недра);

- объекты, отнесенные к музейным предметам и музейным коллекциям.

Амортизация также не начисляется:

- по объектам основных средств некоммерческих организаций. По ним на забалансовом счете отражается сумма износа;

- по используемым основным средствам для реализации законодательства РФ о мобилизационной подготовке и мобилизации.

Амортизация начисляется, даже если имущество не используется или не приносит доход. Приостановить ее начисление можно только если:

- основное средство переведено на консервацию на срок более трех месяцев;

- основное средство восстанавливается, то есть на ремонте, модернизации или реконструкции сроком более 12 месяцев.

Начисление амортизации

Амортизация начисляется ежемесячно, начиная с месяца, следующего за месяцем, в котором основное средство было передано в эксплуатацию (отражено на счете 01). Например, организация приобрела станок в марте и в этом же месяце ввела его в эксплуатацию, амортизация начнет начисляться с апреля.

Прекращается начисление амортизации с первого числа месяца, следующего за месяцем, когда основное средство выбыло или было полностью самортизировано. Например, станок с не погашенным сроком полезного использования продан в феврале, в марте амортизация не начисляется, февраль — это последний месяц начисления.

Что происходит с основным средством, когда его стоимость полностью перенесена на расходы и его остаточная стоимость равна нулю? Его можно продолжать использовать или списать, как морально и физически устаревшее.

Начисление амортизации отражается по кредиту 02 счета «Амортизация основных средств» в корреспонденции со счетами расходов:

Дебет 08, 20, 23, 25, 26, 29, 91-2, 97 Кредит 02.

В зависимости от характера использования ОС, начисленная по нему амортизация включается:

- в состав расходов по обычным видам деятельности (счета 20,23,25,26,29, 44),

- в состав прочих расходов (счет 91-2),

- в состав капитальных вложений (счет 08).

Срок полезного использования (СПИ)

Срок полезного использования объекта основных средств организация определяет самостоятельно исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Если в результате проведенной реконструкции или модернизации улучшились первоначально принятые нормативные показатели использования объекта основных средств, то организация может пересмотреть срок его полезного использования.

Способы начисления амортизации

Амортизацию в бухгалтерском учете начисляют следующими способами:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Организации необходимо разделить все основные средства организации на однородные группы по общим признакам, например, группа «Здания». Для каждой группы нужно установить способ начисления амортизации. Его нельзя изменить в дальнейшем.

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Линейный способ

Амортизация линейным способом рассчитывается по формуле:

Ежемесячная амортизация = первоначальная (текущая,восстановительная) стоимость ОС х норма амортизации/12.

Норма амортизации = 100 / срок полезного использования, лет.

Пример: Первоначальная стоимость легкового автомобиля 720 000 рублей. Срок полезного использования — 5 лет. Норма амортизации = 100/5=20. Сумма ежемесячной амортизации — 720 000 х 20%/12=12 000 руб.

Линейный способ — самый простой в расчете, равномерно начисляет амортизацию в течение всего срока полезного использования. Это единственный способ, который также используется в налоговом учете для начисления амортизации. Если применять линейный способ и в бухгалтерском и в налоговом учете, то можно будет избежать разницы.

Способ уменьшаемого остатка

Амортизация рассчитывается, так же, как при линейном способе, только вместо первоначальной стоимости в расчет берется остаточная стоимость ОС на начало отчетного года.

Организации могут применять повышающий коэффициент, но не более 3,0. До 2006 г. максимальный размер коэффициента могли применять только малые предприятия. Размер коэффициента надо отразить в учетной политике.

Ежемесячная амортизация = (остаточная стоимость ОС на начало года х норму амортизации х повышающий коэффициент)/12

Норма амортизации = 100 / срок полезного использования, лет.

Пример: Первоначальная стоимость легкового автомобиля 720 000 рублей. Срок полезного использования — 5 лет. Повышающий коэффициент — 3. Норма амортизации = 100/5=20.

Расчет амортизации

| Год

исполь-зования |

Остаточная стоимость на начало года, руб | Норма амортизации, % | Амортизация за год, руб.

(графа 2 х графа 3 х коэф.3) |

Амортизация за месяц, руб

(графа 4 :12) |

Остаточная стоимость на конец года, руб

(графа 2 — графа 4) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 720 000 | 20 | 432 000 | 36 000 | 288 000 |

| 2 | 288 000 | 20 | 172 800 | 14 400 | 115 200 |

| 3 | 115 200 | 20 | 69 120 | 5 760 | 46 080 |

| 4 | 46 080 | 20 | 27 648 | 2 304 | 18 432 |

| 5 | 18 432 | 20 | 11 059,2 | 921,6 | 7 372,8 |

Срок полезного использования — 5 лет закончился, но остаточная стоимость не нулевая. Что с ней делать? Тут могут быть два варианта, поэтому выбранный способ организация должна закрепить в учетной политике:

- 1 вариант — начислять амортизацию до выбытия основного средства: продажи, морального, физического износа.

- 2 вариант — остаточную стоимость списать на расходы в последний месяц срока его полезного использования.

Чем хорош способ уменьшаемого остатка, тем что в первые годы использования ОС амортизация происходит быстрее. Недостаток — срок полезного использования ОС короче, чем период его полного погашения.

Способ списания стоимости по сумме чисел лет

Амортизация способом списания стоимости по чисел лет рассчитывается по формуле:

Ежемесячная амортизация = (количество лет,оставшихся до конца СПИ ОС : сумму чисел лет СПИ * первоначальную стоимость ОС) : 12

Пример: Первоначальная стоимость легкового автомобиля 720 000 рублей. Срок полезного использования — 5 лет. Сумма чисел лет срока полезного использования = 1+2+3+4+5=15.

| Год

исполь-зования |

Количество лет, оставшихся до конца СПИ ОС | Остаточная стоимость на начало года, руб | Амортизация за год, руб.

(графа 2 :15 * графа 3) |

Амортизация за месяц, руб

(графа 4 :12) |

Остаточная стоимость на конец года, руб

(графа 2 — графа 4) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 5 | 720 000 | 240 000 | 20 000 | 480 000 |

| 2 | 4 | 720 000 | 192 000 | 16 000 | 288 000 |

| 3 | 3 | 720 000 | 144 000 | 12 000 | 144 000 |

| 4 | 2 | 720 000 | 96 000 | 8 000 | 48 000 |

| 5 | 1 | 720 000 | 48 000 | 4 000 | 0 |

Амортизация способом уменьшаемого остатка в первые годы эксплуатации ОС быстрее, чем при линейном способе. В отличие от способа уменьшаемого остатка срок полезного использования и период погашения стоимости совпадают.

Способ списания стоимости пропорционально объему продукции (работ)

Формула расчета:

Фактический объем продукции (работ), произведенной с использованием ОС за месяц (в натуральных измерителях) * Первоначальную стоимость ОС :

Предполагаемый объем продукции (работ) за весь СПИ ОС(в натуральных измерителях)

Пример: приобретено оборудование, первоначальная стоимость 1000 000 руб., позволяющее выпускать 200 000 единиц изделия. В январе было выпущено 5 000 изделий, в феврале 10 000, в марте 8 500.

Амортизация в январе: 5 000 * 2 000 000 / 200 000 = 50 000 руб.

Амортизация в феврале: 10 000 * 2 000 000 / 200 000 = 100 000 руб

Когда начинаются и прекращаются амортизационные отчисления ОС?

Как в бухгалтерском, так и налоговом учете начало амортизации приходится на первое число месяца, следующего за месяцем оприходования имущества в качестве основного средства.

Это же правило справедливо и для объектов недвижимости, право собственности на которые появляется только после государственной регистрации, занимающей месяц.

Отчислять амортизационные суммы нужно независимо от фактической даты регистрации объекта на компанию.

В каких случаях амортизационный процесс прекращается:

- Длительная модернизация, если ее срок превысил один год – амортизация приостанавливается до конца мероприятий.

- Консервация основного средства – также временно приостанавливаются отчисления до момента расконсервации.

- Неустранимая поломка, моральный износ или иная причина невозможности дальнейшего использования имущества – производится списание основного средства с учета с прекращением амортизационных отчислений.

- Полный физический износ, наступивший в результате окончания срока полезного использования.

- Выбытие объекта ОС в результате его продажи или передачи другому лицу.

Моментом прекращения начисления амортизации является месяц, следующий за месяцем выбытия или списания.

Отчисления в счет амортизации производятся бухгалтером ежемесячно. Исключением являются случаи, когда владельца основных средств можно отнести к малым предприятиям.

Для небольших предприятий допустимо списывать амортизацию один раз в год.

4 метода расчета в бухгалтерском учете

П.18 ПБУ 6/01 дает на выбор владельцам основных средств 4 способа начисления амортизации:

П.18 ПБУ 6/01 дает на выбор владельцам основных средств 4 способа начисления амортизации:

- Линейный – самый простой, удобный и понятный, однако не всегда целесообразный. Например, для ОС с длительным сроком службы он удобен в связи с равномерностью отчислений, а для оборудования, которое активно эксплуатируется, быстро изнашивается или устаревает морально он не удобен. Возврата средств приходится слишком долго ждать. Калькулятор для расчета.

- Уменьшаемого остатка (ускоренный) – нелинейный метод, основанный на расчете амортизации от остаточной стоимости, достаточно популярный в бухгалтерской среде. Применяется в отношении активов, которые быстро приходят в негодность или устаревают (компьютеры, оборудование). Также за счет применения ускоряющего коэффициента он удобен для основных средств, которые очень активно используются именно в первые годы СПИ.

- По сумме чисел лет срока полезного использования – нелинейный метод с необычными правилами расчета амортизационных отчислений. При применении метода суммируются числа лет срока полезного использования, например, при СПИ = 3 суммирование проводится так: 1+ 2 + 3. Данный способ считается также ускоренным и применяется для быстроизнашиваемого имущества, оборудования, техники.

- Производственный пропорционально продукции или работам – нелинейный метод, отражающий реальный износ основного средства. Удобно применять для производственного оборудования, транспортных средств, для которых заранее производителем установлен предполагаемый объем работ за весь срок службы.

Выбирая подходящий способ начисления амортизации, нужно помнить:

- способ придется применять для группы однородных объектов ОС;

- его нужно отразить в учетной политике;

- следует ориентироваться на тип основных средств, интенсивности эксплуатации, длительность полезного срока.

Формулы

Правила исчисления амортизации указанными 4 методами прописаны в п.19 ПБУ 6/01.

Линейный способ

Для расчета потребуются:

- первоначальная стоимость – та стоимость, по которой ОС принят к учету;

- срок полезного использования в годах;

- норма амортизации в процентах – показывает долю стоимости, которая ежегодно переносится в расходы.

Формула:

Норма = 1 * 100% / СПИ

Амортизация за год = Первоначальная стоимость * Норма в %

Амортизация за месяц = Аморт. за год / 12 мес.

Метод уменьшаемого остатка:

Для расчета потребуются:

- остаточная стоимость – рассчитывается на начало каждого года как разность начальной стоимости и накопленной амортизации;

- срок полезного использования;

- коэффициент ускорения – можно выбрать любой в пределах 3. Чем выше коэффициент, тем быстрее будет перенесена большая часть стоимости ОС в расходы;

- норма в процентах.

Формула:

Норма = 1 * Ку * 100% / СПИ

А. за год = Остаточная стоимость * Норма в %

А. за месяц = А. за год / 12.

Списание стоимости основного средств по сумме чисел лет СПИ:

Для начисления амортизационных сумм нужны:

- срок полезного использования – складываются числа лет СПИ;

- оставшийся срок службы в годах – определяется на начало каждого года использования;

- первоначальная стоимость.

Формула:

А. за год = Первоначальная стоимость * Оставшийся срок СПИ в годах / Сумма чисел лет СПИ.

А. за месяц = А. за год / 12.

Производственный метод пропорционально объему работ, выпущенной продукции:

Для расчета амортизации нужно знать:

- первоначальную стоимость;

- объем работ, выпуск продукции, который планируется сделать за весь срок службы (определяется производителем в документации к основному средству);

- фактический натуральный показатель выполненных работ, произведенной продукции (как правило, берется в разрезе каждого месяца).

Формула:

Норма = Первоначальная стоимость / Предполагаемый объем работ, продукции за весь СПИ.

А. за месяц = Фактический объем за месяц * Норма.

Сравнительная таблица: особенности и отличия

|

Линейный |

Ускоренный (уменьшаемого остатка) |

Списание по сумме чисел лет срока |

Производственный | |

|

Норма |

1 * 100% / СПИ |

1 * Ку * 100% / СПИ |

Не определяется |

Первонач. Стоим. / Общий объем работ (продукции) |

|

Отчисления за год |

Ст.перв. * Норма А. |

Ст.остат. * Норма А. |

Ст.перв. * Остаток СПИ в годах / Сумма чисел лет СПИ |

как правило, не считается |

|

Отчисления за месяц |

Амортизация за год / 12 месяцев |

Натуральный показатель * Норма |

||

|

Особенности списания стоимости ОС |

Одинаковыми суммами весь срок службы |

Быстрый перенос стоимости – большая часть списывается в первые годы |

Списание отражается фактический процесс эксплуатации |

|

|

Для каких основных средств желательно применяется |

Для активов:

Примеры: мебель, складское оборудование, здания |

Для ОС:

Примеры: оборудование, техника, компьютеры |

Для ОС, у которых:

Примеры: транспорт, производственное оборудование, станки |

|

|

Минусы |

Не позволяет быстро списать изнашиваемые объекты |

Сложный в применении, подходит не для всех активов, требует ежегодного пересчета |

Требует ежемесячного пересчета, имеет ограниченное применение |

|

|

Плюсы |

Наглядный и простой, не нужно постоянно пересчитывать амортизацию |

Позволяет стоимость изнашиваемых и устаревающих объектов быстро перенести в расходы |

Позволяет учесть фактический режим эксплуатации: не используется ОС – нет отчислений, активно используется – отчисления возрастают |

|

В целом, на практике обычно совмещаются линейный метод ввиду своей простоты и ускоренный метод уменьшаемого остатка для быстроизнашиваемого оборудования и техники.

Остальные два способа списания стоимости применяются реже, так как зачастую отпугивают своими нестандартными расчетами.

Порядок исчисления в налоговом учете

Налоговый учет предоставляет на выбор только два метода – линейный и нелинейный.

Налоговый учет предоставляет на выбор только два метода – линейный и нелинейный.

Первый представляет собой равномерный процесс переноса стоимости в расходы, второй – ускоренный: в первые годы списывается значительная доля ОС, с годами отчисления уменьшаются.

В целом, данным методам посвящены ст. 259, 259.1 и 259.2 НК РФ.

Ограничения по применению делаются только для зданий, сооружений и передаточных устройств, для которых возможно выбрать только линейный способ начисления.

В отношении остальных активов можно выбрать любой метод.

Следует помнить, что выбранный порядок расчета нужно будет применять абсолютно ко всем объектам основных фондов, кроме указанных исключений.

Изменить процесс отчислений можно только с начала года.

Линейный метод

Расчет ведется в разрезе по каждому основному средству.

Для расчета требуются:

- срок полезного использования, выраженный в месяцах – устанавливается по Классификации и амортизационной группе;

- первоначальная стоимость;

- месячная норма амортизации в процентах.

Формула:

Норма = 1 * 100% / СПИ в мес.

Амортизация за месяц = Первоначальная стоимость ОС * Норма

Нелинейный способ

Расчет ведется в разрезе амортизационных групп. На начало каждого месяца берется стоимость всех активов из каждой группы и для них проводится расчет.

Если в каком-то месяце куплено новое основное средство, то его стоимость добавляется к суммарной для амортизационной группы, к которой отнесен новый актив.

Для расчета амортизационных отчислений нужны:

- суммарный баланс стоимости ОС каждой группы на начало каждого месяца;

- размер начисленной амортизации данных объектов на начало каждого месяца;

- норма амортизации – определяется НК РФ для каждого амортизационной группы, самостоятельно считать не нужно.

Формула:

Баланс по группе = Сумма стоимости всех ОС на начало месяца (исключаются ОС, для которых обязателен линейный метод).

Амортизация за месяц = (Баланс по группе – Накопленная амортизация на начало месяца) * Норма / 100.

|

Амортизационная группа |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Норма амортизации |

14,3 |

8,8 |

5,6 |

3,8 |

2,7 |

1,8 |

1,3 |

1,0 |

0,8 |

0,7 |

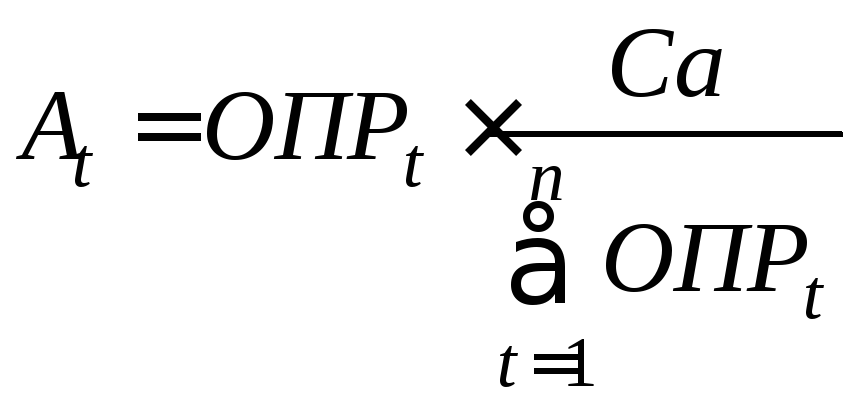

Порядок расчета амортизационных отчислений

Чтобы рассчитать величину амортизации, подлежащей включению в затраты отчетного периода, для каждого объекта основных средств необходимо определить:

– первоначальную стоимость;

– срок полезного использования;

– способ начисления амортизации.

Срок полезного использования – период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения цели деятельности организации.

Срок полезного использования объекта определяется организацией самостоятельно при принятии его к бухгалтерскому учету, исходя из:

– ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью;

– ожидаемого физического износа, зависящего от режима эксплуатации (количества смен, естественных условий, влияния агрессивной среды, системы проведения ремонта);

– нормативно-правовых и других ограничений использования данного объекта (например, срока аренды).

Способ начисления амортизации выбирается организацией самостоятельно и фиксируется в учетной политике по группам объектов основных средств. ПБУ 6/01 «Учет основных средств» предусмотрено четыре способа начисления амортизации:

I. Линейный способ, при котором амортизация начисляется исходя из первоначальной стоимости и нормы амортизации, рассчитанной на основе срока полезного использования объекта.

Например, срок полезного использования объекта 10 лет, тогда годовая норма амортизации будет 10 %, а месячная норма амортизации — 0,83 % (10 % : 12 месяцев).

II. Способ уменьшаемого остатка, при котором амортизация начисляется исходя из остаточной стоимости объекта основных средства на начало отчетного года, нормы амортизации, рассчитанной на основе срока полезного использования, и коэффициента ускорения, установленного организацией, но не выше 3.

Например, первоначальная стоимость объекта 100 000 руб., срок полезного использования 10 лет. Следовательно, годовая норма амортизации составит 10 % (100 % : 10 лет).

В первый год эксплуатации объекта сумма начисленной амортизации составит 30 000 руб. (100 000 руб. ´ 10 % : 100 % ´ 3), а месячная – 2 500 руб. (30 000 руб. : 12 мес.).

Во второй год эксплуатации объекта сумма начисленной амортизации составит

21 000 руб., ((100 000 руб. – 30 000 руб.) × 10 % : 100 % ´ 3), а месячная – 1 750 руб. (21 000 руб. : 12 мес.).

В третий год эксплуатации объекта годовая сумма амортизации составит 14 700 руб. ((100 000 руб. — 30 000 руб. – 21 000 руб.) × 10 % : 100 % ´ 3), а месячная – 1 229 руб. (14 700 руб. : 12 мес.) и т.д.

III. Способ списания стоимости по сумме чисел лет срока полезного использования, при котором амортизация начисляется исходя из первоначальной стоимости и соотношения, где в числителе число лет, остающееся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока полезного использования.

Например, первоначальная стоимость объекта основных средств 100 000 руб., срок полезного использования 10 лет. Рассчитаем сумму чисел лет срока полезного использования объекта:

1 год – 10 лет

2 год – 9 лет

3 год – 8 лет

4 год – 7 лет

5 год – 6 лет

6 год – 5 лет

7 год – 4 года

8 год – 3 года

9 год – 2 года

10 год – 1 год

Итого 55 лет

В первый год эксплуатации объекта амортизация составит

10/55 от 100 000 руб., т.е. 18 182 руб., месячная сумма амортизации равна 1 515 руб. (18 182 руб. : 12 мес.).

Во второй год эксплуатации объекта амортизация составит 9/55 от 100 000 руб., или 16 362 руб., а месячная сумма амортизации – 1 364 руб. (16 364 руб. : 12 мес.) и т. д.

IV. Способ списания стоимости пропорционально объему выпускаемой продукции (выполняемых работ, услуг), при котором амортизация определяется исходя из натурального показателя объема продукции, работ или услуг в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ, услуг) за весь срок полезного использования объекта.

Например, лесозаготовительная организация построила лесовозную дорогу первоначальной стоимостью 2 000 000 руб. По расчету с осваиваемой территории должны вывезти 1 000 000 м3 леса. Норма амортизации составит 2 руб. на м3 (2 000 000 руб. : 1 000 000 м3).

Если в течение месяца заготовлено и вывезено 100 м3 древесины, то сумма амортизации за месяц составит 200 руб. (2 руб.×100 м3), а если вывезено 100 000 м3, то амортизация за месяц составит 200 000 руб. (2 руб. × 100 000 м3)

Выбор способа начисления амортизации основных средств зависит от следующих факторов:

– необходимости приведения в соответствие доходов и расходов организации для целей составления отчетности;

– величины затрат на ведение бухгалтерского учета;

– налогового законодательства.

Постановлением Правительства Российской Федерации № 1 от 01.01.2002 г. «О классификации основных средств, включаемых в амортизационные группы» для целей налогообложения в соответствии со ст.258 Налогового кодекса РФ установлена следующая классификация основных средств (таблица 5.1).

Таблица 5.1 – Классификация основных средств, включаемых в амортизационные группы

| Амортизационная группа | Срок полезного использования |

| Первая | от 1 года до 2 лет включительно |

| Вторая | свыше 2 лет до 3 лет включительно |

| Третья | свыше 3 лет до 5 лет включительно |

| Четвертая | свыше 5 лет до 7 лет включительно |

| Пятая | свыше 7 лет до 10 лет включительно |

| Шестая | свыше 10 лет до 15 лет включительно |

| Седьмая | свыше 15 лет до 20 лет включительно |

| Восьмая | свыше 20 лет до 25 лет включительно |

| Девятая | свыше 25 лет до 30 лет включительно |

| Десятая | Свыше 30 лет |

Эта классификация может быть использована и для целей бухгалтерского учета.

8. Методы расчета амортизационных отчислений

Начисление амортизации может осуществляться только теми способами, которые разрешены к применению. В настоящее время амортизация объектов основных средств в России производится одним из следующих способов:

· линейным способом;

· способом уменьшаемого остатка;

· способом списания стоимости по сумме чисел лет срока полезного использования;

· способом списания стоимости пропорционально объему продукции (работ);

· ускоренным методом амортизации (увеличение размера отчислений по линейному способу).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

Линейный способ относится к самым распространенным. Его используют примерно 70% всех предприятий. Популярность линейного способа обусловлена простотой применения. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств. Ограничения: может применяться в условиях выпуска однотипной или однородной продукции.

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

А= Сперв* На/100, где А — ежегодная сумма амортизационных отчислений; Сперв — первоначальная стоимость объекта; На — норма амортизационных отчислений.

Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ) является основным фактором, ограничивающим срок службы.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

А= Сост* к* На/ 100,

где Сост — остаточная стоимость объекта; к — коэффициент ускорения; На — норма амортизации для данного объекта.

При таком способе первоначальная стоимость никогда не будет списана. Несмотря на этот недостаток, способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива. Таким образом, предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта:

,

где Сперв — первоначальная стоимость объекта; Тост — количество лет, оставшихся до окончания срока полезного использования; Т — срок полезного использования. Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю стоимость объекта без остатка.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

А= С/ В,

где А — сумма амортизации на единицу продукции; С — первоначальная стоимость объекта основных средств; В-предполагаемый объем производства продукции.

Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования (добыча природного сырья). Способ расчета амортизации пропорционально объему работы применяется преимущественно для автотранспорта. Нормы амортизации установлены в процентах от первоначальной стоимости транспортного средства на каждую 1000 км пробега.

Ускоренный метод амортизации. В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных производственных фондов (машин, оборудования, транспортных средств) предприятия имеют право применять метод ускоренной амортизации активной части производственных основных фондов, введенных в действие после 1 янв. 1991 г.

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов, полного перенесения их балансовой стоимости на издержки производства и обращения.

Предприятия могут применять ускоренный метод исчисления амортизации в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции в случаях, когда ими осуществляется массовая замена изношенной и морально устаревшей техники новой более производительной.

При введении ускоренной амортизации предприятия применяют равномерный (линейный) способ исчисления, при этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных отчислений на полное восстановление увеличивается, но не более чем в два раза.

Ускоренная амортизация позволяет ускорить процесс обновления основных средств на предприятии; накопить достаточные средства для технического перевооружения и реконструкции производства; уменьшить налог на прибыль; поддерживать основные средства на высоком техническом уровне

Нематериальные активы учитываются в бухгалтерском балансе по остаточной стоимости. Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока их полезного использования. Амортизационные отчисления производятся одним из следующих способов:

· линейным способом исходя из норм, исчисленных организацией на основе срока их полезного использования;

· способом уменьшаемого остатка;

· способом списания стоимости пропорционально объему продукции (работ, услуг).

Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования

18. Порядок начисления и учета амортизации основных средств.

Порядок начисления амортизации регламентируется Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлениями Министерства экономики, Министерства финансов, Министерства статистики и анализа РБ от 30.03.2004 № 87/55/33/5 (с изменениями и дополнениями).

Амортизация – это процесс перенесения стоимости объектов основных средств на стоимость продукции (работ, услуг), вырабатываемой с их использованием в процессе предпринимательской деятельности.

Для начисления амортизации необходимо определить амортизируемую стоимость, срок службы, срок полезного использования.

Амортизируемая стоимость – это стоимость, по которой объекты основных средств числятся в бухгалтерском учете. Если объекты основных средств используются в предпринимательской деятельности, то амортизируемая стоимость частями включается в затраты на производство и реализацию продукции (работ, услуг) либо в издержки обращения. Если объекты основных средств не используются в предпринимательской деятельности, то частями включаются в состав внереализационных расходов коммерческой организации или погашаются за счет целевых поступлений некоммерческой организации в течение нормативного срока службы.

Амортизируемой стоимостью является:

-

первоначальная стоимость вновь введенных в эксплуатацию объектов;

-

остаточная стоимость находящихся в эксплуатации объектов при переходе на новую амортизационную политику;

-

недоамортизированная (остаточная) стоимость при изменении способов начисления амортизации.

Амортизируемая стоимость основных средств изменяется в случаях:

-

модернизации оборудования, технического перевооружения, дооборудования, реконструкции, достройки, капитального ремонта железнодорожного пути с заменой всех элементов верхнего строения пути, капитального ремонта объектов электрических и тепловых сетей (провод, трубопровод, опоры, камеры, каналы), основного электрического оборудования с заменой всех остальных элементов, стоимость которых превышает 30 % амортизируемой стоимости каждого объекта, на новые;

-

проведение переоценки основных средств по решению правительства РБ.

Амортизируемая стоимость изменяется по решению комиссии, утверждаемой руководителем или собственником из числа специалистов соответствующих служб.

Норма амортизации – это доля (в процентах) стоимости объекта, подлежащая включению в издержки производства и обращения с установленной периодичностью на протяжении срока полезного использования или отнесению за счет соответствующих источников на протяжении установленного нормативного срока службы.

Срок службы – это период, в течение которого объект основных средств сохраняет свои потребительские свойства.

Нормативный срок службы – период, в течение которого потеря стоимости неиспользуемых в предпринимательской деятельности основных средств, признанных служить для целей организации, устанавливается нормативными правовыми актами.

Срок полезного использования – ожидаемый или расчетный период эксплуатации основных средств в процессе предпринимательской деятельности организации.

Объектами начисления амортизации являются основные средства, используемые и не используемые в предпринимательской деятельности; для индивидуальных предпринимателей – только используемые в предпринимательской деятельности.

К амортизируемым основным средствам относятся:

-

здания особой, высокой, средней и низкой капитальности, в том числе жилые здания;

-

сооружения особой, высокой, средней и низкой капитальности, в том числе передаточные устройства (вычислительные и коммуникационные сети, капитальные дороги, вложения в улучшение земель);

-

машины, механизмы, оборудование, включая сооружения связи, измерительные и регулирующие приборы и устройства, рабочий, племенной и продуктивный скот;

-

вычислительная техника, оргтехника, производственный и хозяйственный инвентарь, инструменты и принадлежности, газовое и огнестрельное оружие, многолетние насаждения, прочие основные средства;

-

транспортные средства (автомобильный, водный, железнодорожный транспорт);

-

воздушные суда и авиационные двигатели гражданской авиации;

-

основные средства горнодобывающих отраслей промышленности.

Объектами начисления амортизации не являются:

-

земля и иные объекты природопользования;

-

библиотечные фонды, фильмофонды;

-

музейные и художественные ценности, сценические средства;

-

здания, сооружения, являющиеся памятниками архитектуры и искусства, включенные в государственный список историко-культурных ценностей Беларуси;

-

основные средства государственных организаций, находящихся за границей;

-

вооруженная, военная специальная техника и имущество, находящиеся в Вооруженных Силах РБ, других войсках и воинских формированиях.

Начисление амортизации не производится по объектам:

-

в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

-

в запасе;

-

на консервации на срок менее 1 года.

Нормативный срок службы и срок полезного использования определяются каждым балансодержателем и могут пересматриваться с обязательным отражением в учетной политике в случаях модернизации, дооборудования, реконструкции, выявления ошибки.

Нормативный срок службы определяется согласно наименованию, шифру и временному республиканскому классификатору основных средств. Согласно нормативному сроку определяется норма амортизации. Если к одной и той же норме применяется более двух поправочных коэффициентов (влияние агрессивности среды, отклонения от установленных базовых режимов работы и других условий), то норма определяется по формуле

![]() , (2)

, (2)

где НАг – скорректированная годовая норма амортизации основных средств;

НАу – установленная норма амортизации;

![]() –коэффициенты, утвержденные по позициям действующего классификатора;

–коэффициенты, утвержденные по позициям действующего классификатора;

т – количество применяемых поправочных коэффициентов.

Амортизация начисляется ежемесячно. По вновь введенным в эксплуатацию основным средствам амортизацию начисляют с первого числа месяца, следующего за месяцем их введения в эксплуатацию. Начисление амортизации прекращается по выбывшим основным средствам – с первого числа месяца, следующего за месяцем полного включения их стоимости в издержки производства и обращения.

Сейчас применяются следующие методы начисления амортизации:

-

линейный,

-

нелинейные,

-

производительный.

Линейный метод – равномерные начисления амортизации в течение всего нормативного срока службы или срока полезного использования. При линейном методе годовая сумма амортизации определяется

Аг = Са × НАу, (3)

где Са – стоимость амортизируемая; Аг – годовая амортизация; НАу – норма амортизации установленная.

Ам = Аг/12, (4)

где Ам – амортизация месячная.

Если организация применяет нелинейные способы начисления амортизации, то следует помнить, что в первые годы будет начисляться наибольшая сумма амортизации.

Объектами применения нелинейного способа являются: передаточные устройства, рабочие, силовые машины и механизмы, оборудование, вычислительная и оргтехника, транспортные средства и другие объекты, участвующие в процессе производства продукции (работ, услуг), включая антенны, взлетно-посадочные полосы, измерительные и регулирующие приборы и устройства, инструмент, рабочий скот, объекты лизинга.

Нелинейный способ начисления амортизации не распространяется:

-

на машины, оборудование и транспортные средства с нормативным сроком службы до 3-х лет, легковые автомобили (кроме специальных);

-

на отдельные виды оборудования гражданской авиации, срок полезного использования которых определяется исходя из установленных ресурсов;

-

уникальную технику и оборудование, предназначенные для использования только при определенных видах испытаний и производства ограниченного вида конкретной продукции;

-

предметы интерьера, включая офисную мебель;

-

предметы отдыха, досуга, развлечений.

При нелинейном способе применяются два метода начисления амортизации:

-

метод уменьшаемого остатка;

-

метод по сумме чисел лет.

По методу уменьшаемого остатка применяется коэффициент ускорения до 2,5 раза.

По методу суммы чисел лет амортизация определяется так:

-

складывают сумму чисел лет (по сроку полезного использования). Например, на срок 5 лет сумма определяется: 1+2+3+4+5 = 15 или по формуле

![]() (5)

(5)

где Спи – срок полезного использования.

-

Далее амортизация определяется по годам эксплуатации:

1 год = 5/15 от амортизируемой стоимости, 2 год = 4/15 и т.д.

Ам = Аг/12, (6)

где Ам – амортизация месячная.

При методе уменьшаемого остатка применяется формула расчета годовой амортизации за первый год эксплуатации

![]() (7)

(7)

где Нар – норма амортизации расчетная;

Са – амортизируемая стоимость.

Амортизация годовая 2-го года эксплуатации

![]() (8)

(8)

Амортизация годовая 3-го года эксплуатации

![]() (9)

(9)

Производительный способ – рассчитывается амортизация исходя из амортизируемой стоимости и отношения натуральных показателей объема продукции, выпущенной в текущем периоде

, (10)

, (10)

где ![]() – амортизация в годуt; – прогнозируемый в течение срока эксплуатации объекта объем продукции в годуt; t – годы срока полезного использования.

– амортизация в годуt; – прогнозируемый в течение срока эксплуатации объекта объем продукции в годуt; t – годы срока полезного использования.

Для отражения в бухгалтерском учете сумм начисленной амортизации применяется регулирующий контрактивный счет 02 «Амортизация основных средств». Счет по отношению к балансу пассивный. К счету открываются субсчета:

-

амортизация собственных основных средств;

-

амортизация арендованных основных средств.

По кредиту 02 отражаются суммы начисленной амортизации за отчетный период, а также суммы индексации амортизационных отчислений, по дебету 02 – списание амортизации при выбытии основных средств. Аналитический учет амортизационных отчислений ведется в «Карточке расчета амортизационных отчислений от стоимости объекта основных средств (нематериальных активов)», в которой группируются сведения для расчета амортизационных отчислений от стоимости отдельного объекта основных средств и нематериальных активов. На основании данных карточки составляется разработочная таблица «Расчет амортизации основных средств (нематериальных активов)». В ней производится расчет амортизации линейным, производительным и нелинейными методами (разделы 1, 2, 3), а также в разделе 4 отражается сводный расчет амортизационных отчислений за отчетный месяц в целом по организации в разрезе корреспондирующих счетов. Данные расчета используются для внесения сведений в регистры по учету затрат на производство продукции (работ, услуг), регистры внереализационных и операционных расходов. Синтетический учет ведется в журнале-ордере № 10 и Главной книге – при журнально-ордерной форме учета; в оборотных ведомостях по начислению амортизации – при автоматизированной форме.

|

Дт |

Кт |

Содержание хозяйственных операций |

|

Начислена амортизация по основным средствам, используемым в производственной деятельности |

||

|

Начислена амортизация по основным средствам, которые эксплуатируются во вспомогательных производствах – в ремонтных цехах, автотранспорте, водо-, тепло-, газо-, электроснабжении |

||

|

Начислена амортизация по основным средствам общепроизводственного назначения |

||

|

Начислена амортизация по основным средствам общехозяйственного назначения |

||

|

Начислена амортизация по основным средствам, используемых в процессе капитального строительства |

||

|

Начислена амортизация по основным средствам, которые используются при реализации товаров |

||

|

Начислена амортизация по основным средствам, используемым в обслуживающих производствах и хозяйствах |

||

|

Откорректирована сумма начисленной амортизации при проведении переоценки основных средств |

||

|

Начислена амортизация по основным средствам, переданным в аренду; по объектам, находящимся на консервации, в запасе, в простое свыше 3 месяцев, модернизации, реконструкции, частичной ликвидации объекта, техническом диагностировании |

||

|

Списана сумма амортизации по выбывающим основным средствам |

||

|

Списана сумма амортизации при выбытии лизингового имущества |

||

|

Начислена амортизация по основным средствам, которые не используются в предпринимательской деятельности |

Если на предприятии выявлены факты неправомерного отражения в учете сумм начисленной амортизации, то в случае обнаружения искажений и ошибок в учете делают запись:

1) ошибки текущего года: Дт 20, 23, 25, 26 – Кт 02, 05; методом «красного сторно» списываются излишне начисленные суммы амортизации;

2) ошибки прошлых лет: Дт 02, 05 – Кт 92 – излишне начисленные суммы амортизации за прошлые годы; Дт 92 – Кт 02 – доначислена амортизация за прошлые годы.

В целях своевременного обеспечения экономически обоснованных условий воспроизводства основных средств, используемых в предпринимательской деятельности, по которым применяется линейный метод начисления амортизации, допускается текущая индексация амортизационных отчислений. Индексация производится, если уровень инфляции по индексу потребительских цен за предшествующий месяц к предыдущему составил не менее 2 %. При расчете суммы индексации применяется индекс изменения цен на продукцию производственно-технического назначения по отношению к декабрю прошлого года. Результаты индексации в бухгалтерском учете отражаются:

Дт 20, 23, 25, 26 – Кт 84 – ежемесячно отражена сумма амортизационных отчислений;

Дт 84 – Кт 02 – при проведении переоценки сумма амортизации увеличилась на сумму индексации амортизационных отчислений.

Для воспроизводства основных средств организации формируют амортизационный фонд, который является источником финансирования капиталовложений производственного назначения и жилищного строительства. Для учета формирования и использования амортизационного фонда предназначен забалансовый счет 010 («Амортизационный фонд воспроизводства основных средств»).

По дебету счета 010 отражается образование амортизационного фонда (организациями торговли) в виде сумм амортизационных отчислений, включаемых в состав издержек обращения организациями торговли и общепита; во внереализационные расходы – по операциям лизинга у организаций-лизингодателей; в состав издержек производства с учетом общехозяйственных и коммерческих расходов у коммерческих организаций, выполняющих работы и оказывающих услуги, учетной политикой которых предусмотрен метод учета реализации по отгрузке; в состав полной себестоимости реализованной продукции (работ, услуг) у организаций иных видов деятельности.

Многопрофильные предприятия формируют амортизационный фонд по данным раздельного учета затрат по видам деятельности.

По кредиту счета 010 отражают использование фонда в качестве источника финансирования капиталовложений. Если предприятие финансирует средства на строительство основных фондов производственного назначения или жилищное строительство и при этом полностью использует созданный амортизационный фонд, то согласно отечественному законодательству получает льготу при исчислении налога на прибыль и доходы.

Амортизационный фонд формируется ежемесячно путем включения в полную себестоимость реализованной продукции (работ, услуг) сумм начисленной амортизации с учетом индексации. На сумму амортизационных отчислений по объектам, принимающим участие в процессе капиталовложений, отраженных корреспонденцией счетов: Дт 08 – Кт 02, а также на сумму амортизационных отчислений по объектам, используемым в предпринимательской деятельности, отраженным в учете: Дт 91 – Кт 02 амортизационный фонд не создается.

Предприятия, производящие продукцию (работы, услуги), при создании амортизационного фонда могут использовать следующую формулу:

Сумма амортизационных отчислений за месяц = полная себестоимость реализованной продукции (работ, услуг) нарастающим итогом с начала года с учетом коммерческих расходов (90 – 40, 45, 43, 20, 26, 94 без учета налогов)удельный вес амортизационных отчислений в затратах с учетом общехозяйственных и коммерческих расходов нарастающим итогом с начала года.

Удельный вес = (амортизационные отчисления с учетом индексации, отраженные в составе производственной себестоимости нарастающим итогом с начала года 20, 23, 25, 26 – 02 + амортизационные отчисления с учетом индексации, отраженные в составе коммерческих расходов 44 – 02) / (затраты на производство + коммерческие расходы нарастающим итогом с начала года – начисленные лизингополучателем амортизационные отчисления по объектам лизинга) 100.

Затраты на производство – это затраты по экономическим элементам, представляющие собой сумму оборотов по дебету 20, 23, 25, 26, 43, за исключением внутреннего и внутризаводского оборота, которые отражаются записями:

Дт 20 – Кт 20, 21, 23, 25, 26

Дт 23 – Кт 23, 21, 25, 26

Дт 25 – Кт 25, 21, 23

Дт 26 – Кт 26, 21, 23

Дт 44 – Кт 44, 23

Для расчета образования и использования амортизационного фонда можно применить следующую таблицу:

Таблица 36

Расчет амортизационного фонда

|

ММесяц |

Исходные данные для формирования амортизационного фонда |

Всего с нарастающим итогом 2+4 |

Полная себестоимость произведенной продукции |

Коэффициент 5/7 |

||||

|

Сумма амортизации |

Индексация амортизационных отчислений |

|||||||

|

за месяц |

с начала года |

за месяц |

с начала года |

за месяц |

с начала года |

|||

|

А |

||||||||

|

Полная себестоимость реализованной продукции |

Амортизационный фонд 108 |

Использование амортизационного фонда |

Всего с нарастающим итогом |

Остаток амортизационного фонда |

||||

|

на капиталовложения производственного назначения |

на жилищное строительство |

|||||||

|

за месяц |

с начала года |

за месяц |

с начала года |

за месяц |

с начала года |

|||

Учет амортизации в условиях аренды и лизинга.

Амортизация начисляется в течение действия срока договора лизинга (аренды) вне зависимости от того, у кого на балансе находится объект. Амортизируемая за срок договора стоимость объекта лизинга (аренды) устанавливается договором по согласованию сторон. При этом за срок действия договора амортизация начисляется в сумме, не превышающей разницу между контрактной и выкупной стоимостью объекта. Если договором размер амортизационных отчислений не определен, то амортизация начисляется линейным способом, исходя из нормативного срока службы объекта. Амортизация по отдельным объектам лизинга начисляется исходя из срока полезного использования, установленного по верхней границе диапазона линейным способом:

-

предметы интерьера, включая офисную мебель;

-

предметы отдыха, досуга, развлечений;

-

легковые автомобили, эксплуатируемые в качестве служебных, кроме такси;

-

здания, сооружения, передаточные устройства исходя из срока полезного использования, установленного в диапазоне от нормативного срока службы объекта до 1/5 его величины.

При импорте объекта лизинга, если лизингодатель-нерезидент не выделяет амортизируемую стоимость, то амортизация начисляется от контрактной стоимости за вычетом выкупной (остаточной). Амортизация начисляется при сдаче в аренду (лизинг):

а) объект находится на балансе лизингодателя (арендодателя):

1. арендодатель – в составе издержек производства, расходов на реализацию либо операционных расходов;

2. лизингодатель – в составе издержек производства или операционных расходов;

3. арендатор (лизингополучатель) – в составе издержек производства, расходов на реализацию в качестве арендного (лизингового) платежа;

б) объект находится на балансе арендатора (лизингополучателя):

1. лизингодатель (арендодатель) амортизацию не начисляет;

2. арендатор (лизингополучатель) – в составе издержек производства или расходов на реализацию.

Амортизация. Методы расчета амортизации

Основным источником покрытия затрат, связанных с обновлением основных фондов, являются собственные средства предприятий. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

Амортизация – процесс постепенного перенесения стоимости ОПФ по мере износа на производимую продукцию (в виде амортизационных отчислений), и накопления финансовых ресурсов в целях последующего воспроизводства основных фондов. Следовательно, экономическая сущность амортизация в том, что – это есть денежное выражение физического и морального износа основных фондов. Сумма амортизационных отчислений зависит от стоимости основных фондов, времени их эксплуатации, затрат на модернизацию.

Амортизационный фонд – особый денежный резерв, предназначенный для воспроизводства основных фондов. Он является финансовым ресурсом для капитальных вложений. Амортизационный фонд предназначен для простого воспроизводства основных фондов, для замены изношенных средств новыми экземплярами, равными по стоимости. Однако в условиях высоких темпов научно-технического прогресса амортизация служит источником расширенного воспроизводства основных фондов.

Значительную роль в системе амортизации играют методы ее начисления. Они активно влияют на объем амортизационного фонда, на степень концентрации ресурсов в различные периоды функционирования основных средств, на размеры отчислений, включаемых в себестоимость продукции. В практике начисления амортизации применяются:

-

пропорциональные методы;

-

методы ускоренной амортизации (регрессивные);

-

методы замедленной амортизации (прогрессивные).

Пропорциональные методы начисления амортизации характеризуются тем, что ежегодно в течение всего срока функционирования амортизационные отчисления рассчитываются по одной и той же норме от первоначальной стоимости основных фондов. К данным методам относятся: равномерно-прямолинейный и начисление амортизации в зависимости от произведенной работы.

Достоинства пропорциональных методов:

-

равномерность поступления отчислений в амортизационный фонд,

-

стабильность и пропорциональность в отнесении амортизации на себестоимость выпускаемой продукции,

-

простота и высокая точность расчетов.

Наряду с положительными моментами пропорциональные методы имеют и недостатки:

-

они не всегда обеспечивают полный перенос стоимости основных фондов на производимый продукт; образуется «недоамортизация» средств труда, представляющая собой прямую потерю стоимости, убыток;

-

равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа.

В мировой практике используются многочисленные методы ускоренной амортизации. Основными из них являются: метод уменьшающегося остатка и кумулятивный метод, или метод «суммы чисел».

При ускоренной амортизации основная часть начислений концентрируется в первые годы эксплуатации основных средств, сокращается амортизационный период, создаются финансовые условия для ускоренной замены оборудования. Исходной предпосылкой использования этих методов является то, что многие виды основных средств производственного назначения действуют более эффективно, пока они новые (т.е. в первые годы их эксплуатации) и имеют более высокие производительные способности. Это отвечает правилу соответствия, по которому происходит списание большей части износа в начале эксплуатации основных средств (а не в конце), если их полезность и производительная способность значительно больше в первые годы, чем в последующие. Ускоренные методы объясняются и тем, что в связи с совершенствованием технологий многие виды оборудования быстро теряют свою стоимость (устаревают морально). Таким образом, представляется более правильным списывать большую сумму износа в текущем отчетном периоде, чем в будущем. Другим аргументом в пользу ускоренных методов является то, что расходы по ремонту обычно значительнее в конце срока эксплуатации, чем в начале. Это приводит к тому, что общая сумма расходов на ремонт и амортизационных отчислений остается практически постоянной в течение ряда лет. В результате полезность объектов основных средств остается одинаковой на протяжении многих лет.

Особенно ценны ускоренные методы амортизации в условиях инфляции, так как позволяют быстрее списывать затраты на приобретение основных средств на издержки, в результате чего сумма амортизационных накоплений образуется в период с большей покупательной способностью денежной единицы.

Вместе с тем этот метод не гарантирует полного списания стоимости капитала. Ежегодный размер начисляемого износа снижается, и амортизация растягивается на много лет.

Прогрессивные методы амортизации используются значительно реже, чем регрессивные. Эти методы дают возможность предприятию отложить списание основной части затрат по основным средствам на более поздний период и получить единовременно с крупными капиталовложениями значительную прибыль.

Разработка амортизационной политики — дело кропотливое и творческое. Основные принципы ее разработки:

1) соответствие амортизационной политики стратегическим задачам предприятия;

2) учет финансовой политики предприятия;

3) учет влияния научно-технического прогресса на специфику производства и соответственно степень износа основных средств;

4) учет темпов инфляции;

5) учет временного горизонта.

В РФ в соответствии с ПБУ 6/01 «Учет основных средств» начисление амортизации объектов основных средств производится одним из следующих способов: линейным способом, а также способами уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования, списания стоимости пропорционально объему продукции (работ).

При линейном способе — исходя из первоначальной (восстановительной) стоимости объекта основных средств и нормы амортизации (годовой), исчисленной исходя из срока полезного использования этого объекта:

АГОД = ОФПЕРВ • НА; (13)

![]() , (14)

, (14)

где АГОД — годовые амортизационные отчисления;

НА – норма амортизации (в % за год);

ТНОРМ – нормативный срок службы (амортизационный период), лет.

При способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств и нормы амортизации (годовой), исчисленной исходя из срока полезного использования этого объекта и коэффициента k не выше 3, установленного организацией:

АГОД = ОФОСТ • НА; (15)

![]() ; (16)

; (16)

ОФОСТ = ОФПЕРВ — И, (17)

где И — накопленный износ за период.

При способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной (восстановительной) стоимости объекта основных средств (ОФПЕРВ) и нормы амортизации, представляющей собой соотношение, в числителе которого — число лет, остающихся до конца срока полезного использования объекта (ТНОРМ + 1 — i), а в знаменателе – сумма натуральных чисел лет срока полезного использования объекта (1 +…+ m):

![]() , (18)

, (18)

где i — порядковый год срока службы (1, 2, 3, . . ., i);

m — продолжительность срока службы в годах.

Например, при ТН = 10 лет условное количество лет (1+m) равно:

ТУСЛ = 1 + 2 + … + 9 + 10 = 55 усл. лет.

ТУСЛ = ТН ∙ (ТН +1) / 2. (19)

В первый год норма амортизации составляет:

![]()

На второй год: ![]()

Для десятого года: ![]()

Кумулятивный метод обеспечивает полное возмещение стоимости амортизируемых средств труда к концу их нормативного срока службы. При этом, основная доля амортизационных отчислений приходится на первые годы службы. Данный метод широко используется в отраслях с высокими темпами морального износа основных производственных фондов.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде (QГОД) и соотношения первоначальной стоимости объекта основных средств (ОФСР) и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств (QНОРМ).

![]() , (20)

, (20)

где QГОД – годовой объем работ (для транспорта – годовой пробег);

QНОРМ – нормативный объем работ за весь срок эксплуатации основного средства.

В данное время в РФ существует следующий порядок начисления амортизации (НК РФ ст. 256 — 259).

Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые используются для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей. (ст. 256 НК РФ)

Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты).

Не подлежат амортизации следующие виды амортизируемого имущества:

1) имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности;

2) имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности;

3) имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования. Указанная норма не применяется в отношении имущества, полученного налогоплательщиком при приватизации;

4) объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты;

5) приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. При этом стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов и т.д.

Из состава амортизируемого имущества исключаются основные средства:

-

переданные (полученные) по договорам в безвозмездное пользование;

-

переведенные по решению руководства организации на консервацию продолжительностью свыше 3 месяцев;

-

находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

Предприятие вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта произошло увеличение срока его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст. 258 и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Амортизируемое имущество объединяется в следующие амортизационные группы:

Таблица 2.1 – Амортизационные группы

|

Группа |

Срок использования |

|

от 1 года до 2 лет включительно |

|

|

свыше 2 лет до 3 лет включительно |

|

|

свыше 3 лет до 5 лет включительно |

|

|

свыше 5 лет до 7 лет включительно |

|

|

свыше 7 лет до 10 лет включительно |

|

|

свыше 10 лет до 15 лет включительно |

|

|

свыше 15 лет до 20 лет включительно |

|

|

свыше 20 лет до 25 лет включительно |

|

|

свыше 25 лет до 30 лет включительно |

|

|

свыше 30 лет |

Налогоплательщики вправе выбрать один из следующих методов начисления амортизации (ст. 259):

1) линейный метод;

2) нелинейный метод.

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества и отражается в учетной политике. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно. Амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) при применении нелинейного метода начисления амортизации или отдельно по каждому объекту амортизируемого имущества при применении линейного метода начисления амортизации.

Линейный метод начисления амортизации обязательно применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в 8 — 10 амортизационные группы.

В отношении прочих объектов амортизируемого имущества применяется любой метод начисления амортизации, установленный налогоплательщиком в учетной политике.

Начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Порядок расчета сумм амортизации при применении линейного метода начисления амортизации

Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

АМЕС = ОФПЕРВ • НА ; (21)

, (22)

где АМЕС — амортизационные отчисления за месяц;

НА – норма амортизации (в % за месяц);

n — срок полезного использования объекта амортизируемого имущества, выраженный в месяцах.

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации

На 1-е число налогового периода, с начала которого установлено применение нелинейного метода начисления амортизации, для каждой амортизационной группы (подгруппы) определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе). В дальнейшем суммарный баланс каждой амортизационной группы (подгруппы) определяется на 1-е число месяца, для которого определяется сумма начисленной амортизации, в порядке, установленном настоящей статьей.

По мере ввода в эксплуатацию объектов амортизируемого имущества первоначальная стоимость таких объектов увеличивает суммарный баланс соответствующей амортизационной группы (подгруппы). При этом первоначальная стоимость таких объектов включается в суммарный баланс соответствующей амортизационной группы (подгруппы) с 1-го числа месяца, следующего за месяцем, когда они были введены в эксплуатацию.

При нелинейном методе сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации, установленных ст. 259.2 НК РФ:

, (23)

где A — сумма начисленной за один месяц амортизации для соответствующей амортизационной группы;

ОФБАЛ — суммарный баланс соответствующей амортизационной группы (подгруппы);

НА — норма амортизации для соответствующей амортизационной группы (подгруппы).

В целях применения нелинейного метода начисления амортизации применяются нормы амортизации, представленные в таблице 2.2.

Таблица 2.2 – Нормы амортизации для нелинейного метода

|

Амортизационная группа |

Норма амортизации (месячная) |

|

14,3% |

|

|

8,8% |

|

|

5,6% |

|

|

3,8% |

|

|

2,7% |

|

|

1,8% |

|

|

1,3% |

|

|

1,0% |

|

|

0,8% |

|

|

0,7% |

Суммарный баланс каждой амортизационной группы (подгруппы) ежемесячно уменьшается на суммы начисленной по этой группе (подгруппе) амортизации.

Остаточная стоимость объектов амортизируемого имущества, амортизация по которым начисляется нелинейным методом, определяется по формуле:

ОФОСТ =, (24)

n — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу);

НА — норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы (подгруппы).

При выбытии объектов амортизируемого имущества суммарный баланс соответствующей амортизационной группы (подгруппы) уменьшается на остаточную стоимость таких объектов.

В случае, если в результате выбытия амортизируемого имущества суммарный баланс соответствующей амортизационной группы (подгруппы) был уменьшен до достижения суммарным балансом нуля, такая амортизационная группа (подгруппа) ликвидируется.

В случае, если суммарный баланс амортизационной группы (подгруппы) становится менее 20000 рублей, в месяце, следующем за месяцем, когда указанное значение было достигнуто, если за это время суммарный баланс соответствующей амортизационной группы (подгруппы) не увеличился в результате ввода в эксплуатацию объектов амортизируемого имущества, налогоплательщик вправе ликвидировать указанную группу (подгруппу), при этом значение суммарного баланса относится на внереализационные расходы текущего периода.

Применение повышающих (понижающих) коэффициентов к норме амортизации

Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2:

1) в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности. Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой — третьей амортизационным группам;

2) в отношении собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

3) в отношении собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны.

2. Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 3:

1) в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга). Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой — третьей амортизационным группам;

2) в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности.

Стоимость активов предприятия, относящихся к ОС, погашается начислением амортизации, т. е. износа, вызванного участием объектов ОФ в производственном процессе. Амортизационные отчисления постепенно (в течение определенного срока) включаются в затраты производства, существенно влияя на себестоимость продукта, производимого компанией. Разберемся, как осуществляется начисление амортизации в компании, и каким правилам подчиняется эта операция.

Понятия «амортизационные отчисления» или «накопленная амортизация»

Этот термин характеризует процесс изнашивания ОС при использовании. Различают два вида износа – физический и моральный. Если при физическом износе происходит утрата эксплуатационных качеств, то моральным принято считать потерю части потребительской стоимости объекта в силу внедрения более совершенных технологий. В бухучете амортизация начисляется исходя из физической изнашиваемости объекта.

Итак, амортизационные отчисления представляют собой стоимостное выражение износа, переносимое в состав производственных расходов, до полного обнуления.

Иногда, финансисты используют термин «накопленная амортизация». Это сумма, равная текущей стоимости ОС, начисленная со времени приобретения и представляющая собой те же самые амортизационные отчисления на полное восстановление объекта.

Имеются ОС, на которые амортизация не начисляется. Это объекты:

- жилфонда, за исключением переданных арендаторам и учитываемых доходными вложениями;

- природопользования;

- библиотечных/музейных фондов;

- ОС НКО.

Правила начисления амортизации

Начисление амортизации в бухгалтерском и налоговом учете объекту ОС осуществляется с месяца, идущего за месяцем ввода в работу и принятия к учету. Начисляют износ до погашения стоимости объекта или его выбытия. Прекращают – с месяца, наступающего за месяцем обнуления стоимости или списания имущества. Учет амортизации осуществляют на балансовом счете 02.

Начисляют износ ОС принимая во внимание:

- первоначальную стоимость (ПС);

- срок полезного использования (СПИ);

- способ начисления, принятый в компании.

СПИ определяют, исходя из:

- предполагаемого срока использования вкупе с ожидаемой мощностью объекта;

- особенностей эксплуатации, воздействий агрессивной среды, графика проведения ремонтов;

- НПА, диктующих сроки эффективного использования ОС.

В зависимости от свойств объекта, его относят к одной из 10-ти применяемых групп амортизации. Разделение объектов по группам осуществляется по СПИ.

|

Группа |

СПИ имущества |

|

От 1 года до 2-х лет |

|

|

От 2-х до 3-х лет |

|

|

От 3-д до 5-ти лет |

|

|

От 5-ти до 7-ми лет |

|

|

От 7-ми до 10-ти лет |

|

|

От 10-ти до 15-ти лет |

|

|

От 15-ти до 20-ти лет |

|

|

От 20-ти до 25-ти лет |

|

|

От 25-ти до 30-ти лет |

|

|

Свыше 30-ти лет |

Порядок начисления амортизации: способы, применяемые в бухучете

Амортизационные отчисления начисляются на группы активов одним из способов, применяемых в предприятии:

- линейным;

- уменьшаемого остатка;

- списания стоимости по сумме числа лет СПИ;

- пропорционально объему выпуска.

Линейный способ – начисление износа равными частями на протяжении всего СПИ, исходя из ПС объекта и нормы амортизации (НА).

Пример начисления амортизации:

Получено ОС стоимостью 120 000 руб., СПИ — 5 лет.

Рассчитывают:

— НА за год — 100% / 5лет = 20%

Сумма амортизации за год составит 120 000 х 20/100=24 000 руб.,

т.е. ежемесячно отчисления составят 2000 руб. (24000 / 12).

Способ уменьшаемого остатка – это расчет ежемесячной суммы отчислений, исходя из остаточной стоимости объекта ОС, рассчитываемой на начало каждого отчетного года. В этом случае норма отчислений, в соответствии с законодательством, увеличивается вдвое, а годовая амортизация устанавливается умножением норма амортизации на остаточную стоимость.

Пример

Объект ОС стоимостью 100000 руб., СПИ – 5 лет, годовая НА – 20% * 2 = 40%

|

Период |

Годовая сумма амортизации |

Износ |

Остаточная стоимость |

|

1-й год |

100000*40%=40000 |

||

|

Начало 2-го года |

60000*40%=24000 |

||

|

Начало 3-го года |

36000*40%=14400 |

||

|

Начало 4-го года |

21600*40%=8640 |

||

|

Начало 5-го года |

Необходимо помнить, что этот метод не позволяет выйти в ноль, как это бывает при линейном способе. Поэтому в конце амортизационного периода переходят на линейную модель.

Метод списания стоимости по сумме количества лет СПИ применяют для ОС, имеющих тенденцию к существенному изменению с течением времени и приносящих максимальный доход в 1-й год эксплуатации, т. е. быстро устаревающих морально. Суть метода – сумма начисленной амортизации устанавливается исходя из ПС объекта и соотношения, где в числителе число лет, оставшихся до конца СПИ объекта, а в знаменателе – сумма числа лет СПИ. Рассмотрим алгоритм расчета в таблице амортизационных отчислений на следующем примере:

ОС стоимостью 100000 руб., СПИ – 5 лет, НА – 20%*2=40%

|

Период |

Годовая сумма амортизации |

Износ |

Остаточная стоимость |

|

1-й год |

100000*5/(1+2+3+4+5)=33333,3 |

33333,3 |

66666,7 |

|

2-й год |

100000*4/(1+2+3+4+5)=26666,7 |

||

|

3-й год |

100000*3/(1+2+3+4+5)=20000 |

||

|

4-й год |

100000*2/(1+2+3+4+5)=13333,3 |

93333,3 |

6666,7 |

|

5-й год |

100000*1/(1+2+3+4+5)=6666,7 |

Способ начисления износа пропорционально объему выпуска или оказанных услуг чаще применяется в транспортных предприятиях или горнодобывающей промышленности. Ежегодная сумма амортизационных отчислений в этом способе устанавливается умножением процента, полученного отношением ПС к предполагаемому объему производства за СПИ, на значение фактически выполненного объема за отчетный период.

Объект ОС – станок ценой в 240 000 руб. СПИ – 8 лет. Предполагаемый объем выпуска продукции в год – 1 200 000 руб., фактически выполнено – 1 250 000 руб.