Содержание

- Стоимость имущества предприятия по балансу

- Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

- Для чего рассчитывают балансовую стоимость активов

- Выводы аналитика

- В заключение

- Для каких целей рассчитывается балансовая стоимость активов

- Уставной капитал и имущество организаций

- Имущество предприятия

- 10.1. Имущество организации (предприятия)

- 10.2. Капитал организации (предприятия)

- Имущество предприятия и его состав

- Чем вызвана необходимость расчета

- Актив баланса. В нем отражается состав и стоимость имущества предприятия на определенную дату

- Как провести расчеты

- Остаточная стоимость как функция износа машин и оборудования. Различия балансовой и рыночной стоимости.

- Балансовая стоимость активов предприятия

Стоимость имущества предприятия по балансу

Стоимость имущества предприятия – это внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Актив бухгалтерского баланса предприятия позволяет оценить имущество предприятия и его инвестиционную деятельность на отчетную дату.

Общая стоимость имущества предприятия равна итогу актива баланса за вычетом итога по разделу III баланса «Убытки». Стоимость внеоборотных активов (основной капитал) равна итогу раздела I актива баланса, а стоимость оборотных средств – итогу раздела II актива «Оборотные активы».

На основании показателей имущества предприятия (внеоборотные и оборотные активы) изучается динамика изменения стоимости всего имущества и его составляющих за год или другой анализируемый период и дается оценка влияния отдельных видов имущества на увеличение или снижение стоимости всего имущества, т. е. проводится «горизонтальный анализ» имущества. Следует иметь в виду, что при горизонтальном анализе на изменение показателей влияют результаты переоценки имущества и инфляция.

Более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.

Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и удачных направлениях инвестиционной политики предприятия. При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия. Для этого сравнивается процент дохода на инвестированный капитал. Процент дохода на инвестированный капитал в другие предприятия должен быть выше, чем на средства, вложенные в собственное производство.

С увеличением доли основных средств в имуществе предприятия увеличиваются амортизация основных фондов и доля постоянных издержек.

Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – от производственной к торгово посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Балансовая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе (ББ). Активы предприятия включают в себя:

- внеоборотные активы — строка 1100 ББ;

- оборотные активы — строка 1200 ББ.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов, отраженная в строке 1600 ББ.

Основные фонды и нематериальные активы относятся к внеоборотным и указываются в ББ по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные же фонды — это активы, которые участвуют в деятельности предприятия и потребляются в течение 1 года или 1 полного цикла. К оборотным относят такие активы, как:

- материалы/запасы;

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

- краткосрочные финансовые вложения.

Исходя из целей, предприятие может рассчитывать балансовую стоимость активов как стоимость всего имущества предприятия либо составляющих его элементов (основных средств, нематериальных активов и пр.). Как рассчитать балансовую стоимость активов предприятия, рассмотрим ниже.

Итак, как уже было отмечено, балансовая стоимость активов отражается по строке 1600 ББ и представляет собой сумму внеоборотных и оборотных активов предприятия. То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

Строка 1100 ББ + Строка 1200 ББ.

Обратите внимание!Балансовая стоимость активов и балансовая стоимость чистых активов — это разные понятия. Балансовая стоимость активов — это совокупность всех активов предприятия, в то время как чистые активы — это активы за вычетом обязательств предприятия.

Более детально о чистых активах, можно прочитать в статье»Как рассчитывается учетная величина чистых активов?».

Информацию о состоянии своих активов предприятие может по требованию предоставлять кредитным и страховым организациям, некоторым контрагентам при совершении сделок. Для этого предприятие составляет справку о балансовой стоимости активов. которая включает в себя расчет, приведенный выше.

С образцом подобной справки и порядком ее заполнения можно ознакомиться в статье»Справка о балансовой стоимости активов – образец».

Для чего рассчитывают балансовую стоимость активов

Прежде всего, в целях финанализа, который является важнейшим инструментом оценки финансового состояния предприятия. В частности, балансовую стоимость активов используют при расчете:

- рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

Как рассчитывается рентабельность активов, можно прочитать в статье»Определяем рентабельность активов (формула по балансу)».

- коэффициента оборачиваемости активов, который определяет эффективность их использования.

Как рассчитывается коэффициент оборачиваемости активов, можно прочитать в статье»Коэффициент оборачиваемости активов — формула расчета».

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для самоанализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Так, некоторые сделки организации по реализации активов признаются крупными согласно п. 1 ст. 46 ФЗ от 08.02.1998 № 14-ФЗ (для ООО) и п. 1 ст. 78 ФЗ от 26.12.1995 № 208-ФЗ (для АО). Для определения крупности сделки необходимо рассчитать балансовую стоимость активов и стоимость реализуемого имущества. В случае если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации, сделка признается крупной. В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей. Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной.

Балансовая стоимость активов — это стоимость имущества предприятия по данным бухгалтерского учета. Информация о ней содержится в строке 1600 бухбаланса. Балансовая стоимость активов —это важный показатель, используемый для анализа эффективности работы предприятия.

Выводы аналитика

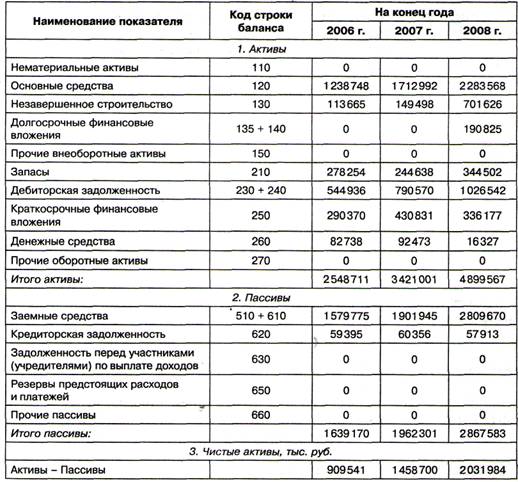

При сравнении полученных абсолютных величин экономисту дается возможность проанализировать состояние активов, увидеть тенденции к увеличению или уменьшению общего наличия имущества, и по его категориям дать оценку фактически сложившейся ситуации с активами компании на определенную дату.

Так, по представленному балансу экономист рассчитывает изменения значений каждой строки, сравнивая показатели на начало и конец года. В приведенном примере стоимость:

• НМА снизилась на 12 тыс. руб.;

• ОС увеличилась на 85 000 руб.;

• производственных запасов увеличились на 1497 руб.;

• дебиторской задолженности выросла на 126 тыс. руб.;

• денежной наличности увеличилась на 1134 руб.

По этим данным можно судить о весьма уверенном росте стоимости имущества компании за 2015 год: повышение ОС свидетельствует о приобретении какого-либо основного средства, снижение НМА явилось результатом списания начисленного износа, поскольку в 1-м разделе балансовая стоимость активов — остаточная стоимость.

По всем группам оборотных средств также отмечается рост построчных значений, что говорит о расширении производства и заметном увеличении сбытовой деятельности, причем наличие запасов возросло на 37,9%, а денежных средств – на 61%. Это означает, что рост продаж опережает рост МПЗ. Следовательно, компанией проводится грамотная политика по поиску рынков сбыта и увеличению реализации продукции.

В заключение

Для более развернутого анализа показателей экономист использует множество расчетных коэффициентов. Мы же в данной статье постарались рассказать не только о том, как заполнить баланс и подсчитать сумму активов по нему, но и постарались увидеть аналитическую картину за сухими цифрами построчных значений этой бухгалтерской формы.

Какое сообщение стоит отправить после первого свидания? Если вы волнуетесь после первого свидания и не знаете, что делать, вам поможет этот список удачных сообщений.

10 очаровательных звездных детей, которые сегодня выглядят совсем иначе Время летит, и однажды маленькие знаменитости становятся взрослыми личностями, которых уже не узнать. Миловидные мальчишки и девчонки превращаются в с.

Эти 10 мелочей мужчина всегда замечает в женщине Думаете, ваш мужчина ничего не смыслит в женской психологии? Это не так. От взгляда любящего вас партнера не укроется ни единая мелочь. И вот 10 вещей.

7 частей тела, которые не следует трогать руками Думайте о своем теле, как о храме: вы можете его использовать, но есть некоторые священные места, которые нельзя трогать руками. Исследования показыва.

15 самых красивых жен миллионеров Познакомьтесь со списком жен самых успешных людей мира. Они потрясающие красавицы и нередко успешны в бизнесе.

10 загадочных фотографий, которые шокируют Задолго до появления Интернета и мастеров «Фотошопа» подавляющее большинство сделанных фото были подлинными. Иногда на снимки попадали поистине неверо.

Для каких целей рассчитывается балансовая стоимость активов

Прежде всего, в целях финансового анализа, который является важнейшим инструментом оценки финансового состояния предприятия.

Балансовая стоимость активов —это важный показатель, используемый для анализа эффективности работы предприятия.

В частности, балансовую стоимость активов используют при расчете:

рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

коэффициента оборачиваемости активов, который определяет эффективность их использования.

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для собственного финансового анализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Так, балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Так, некоторые сделки организации по реализации активов признаются крупными, с случае если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации.

Поэтому для определения крупности сделки необходимо рассчитать балансовую стоимость активов и затем определить стоимость реализуемого имущества.

В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей.

Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Рассмотрены вопросы об увеличении балансовой стоимости помещения, о бухучете организациями. 157н изменение первоначальной (балансовой) стоимости объектов нефинансовых активов производится в. относятся на увеличение первоначальной (балансовой) стоимости такого объекта после окончания предусмотренных. 157н изменение первоначальной (балансовой) стоимости объектов нефинансовых активов производится в. относятся на увеличение первоначальной (балансовой) стоимости такого объекта после окончания.

облагаются этим налогом исходя из балансовой стоимости, то налоговой базой будет считаться. или по балансовой стоимости); движимое имущество (облагается налогом только по балансовой стоимости). Согласно пп. недвижимости, который рассчитывается исходя из балансовой стоимости. Налоговая база в этом случае. тому же ОС исходя из балансовой стоимости, определяемой различными способами начисления амортизации. по которому определяется исходя из балансовой стоимости, может сэкономить на этом налоге.

предполагает учет заложенного имущества по балансовой стоимости, что обеспечивает сопоставимость показателей. Однако.

накопленных убытков от обесценения актива. Балансовая стоимость – первоначальная стоимость актива с учетом. на финансовый результат текущего периода. Балансовая стоимость объекта ОС изменяется в случаях. его переоцененной стоимости. То есть балансовая стоимость и накопленная амортизация умножаются на. тот же коэффициент; вычитается из балансовой стоимости, после чего остаточная стоимость пересчитывается. сроков полезного использования; в) сумма балансовой стоимости, а также сумма накопленной амортизации.

указанного объекта исходя из его балансовой стоимости и нормы амортизации (п. 85. амортизация начисляется в размере 100% балансовой стоимости объекта при принятии к учету.

амортизируемой стоимости. Информация об изменении (балансовой) стоимости финансовых инструментов за отчётный период. «Нераспределённая прибыль/Накопленный убыток». Изменение балансовой стоимости долевых финансовых активов, учитываемых по. «Резерв переоценки справедливой стоимости». Изменение балансовой стоимости финансовых обязательств, учитываемых по справедливой. наличии признаков (свидетельств) обесценения корректировать балансовую стоимость финансовых активов до возмещаемой стоимости.

их возмещаемой стоимости. Здесь балансовая стоимость нематериального актива определяется как первоначальная. и возмещаемой стоимости актива; балансовая стоимость чистых активов организации превышает ее. ценность его использования) превосходит балансовую стоимость нематериального актива, актив не. метод оценки, основанный на фактической балансовой стоимости нематериального актива. Доходный подход —. рассмотренными выше процедурами, меньше его балансовой стоимости. Убытки от обесценения нематериальных.

случае увеличения балансовой стоимости – в положительном значении; в случае уменьшения балансовой стоимости – со знаком. строки баланса 010 «Основные средства» (балансовая стоимость). По пояснениям главного бухгалтера учреждения.

форме плана необходимо отразить: общую балансовую стоимость недвижимого государственного имущества на дату. иной приносящей доход деятельности); общую балансовую стоимость движимого государственного имущества на дату. составления плана, в том числе балансовую стоимость особо ценного движимого имущества; 3.

Резерв на обесценение на конец Балансовая стоимость ФА на 31 декабря 2016. Резерв на обесценение на конец Балансовая стоимость ФА на 31 декабря. 185 643 1.2. Скорректируем балансовую стоимость до справедливой стоимости: 200 000. доход по эффективной ставке от балансовой стоимости: 185 643 × 14. доход по эффективной ставке от балансовой стоимости: 185 828 × 14. ставке за 2018 год: от балансовой стоимости по IAS 39. 190. 1 = 26 837 руб. от балансовой стоимости за минусом кредитных потерь по.

в размере первоначальной либо балансовой стоимости передаваемого актива и прибыль/убыток. увеличивать его балансовую стоимость; осуществленные арендные платежи должны уменьшать балансовую стоимость обязательства; изменение. пересмотре условий должно отражаться в балансовой стоимости обязательства. В случае пересмотра. актива должна считаться только его балансовая стоимость. Балансовый метод предполагает, что. возмещаемая стоимость актива превышает его балансовую стоимость (и таким образом признать.

учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0 401. 0 101 00 310 – списание балансовой стоимости. 3. Дебет 0 104 00. записи по принятию к учету балансовой стоимости 0.100.00.310 и.

в этом методе выбрана общая балансовая стоимость активов оцениваемого предприятия, которая. правило, составляет наибольшую часть общей балансовой стоимости их активов. Отсюда понятна. их стоимости используется показатель общей балансовой стоимости активов этих предприятий после. баланса рассматриваемого объединения. Показатель общей балансовой стоимости активов предприятия по сути является. своевременной переоценки стоимости ОС общая балансовая стоимость активов оцениваемого предприятия на дату.

или балансовая стоимость которого составляет 25 и более процентов балансовой стоимости активов. если их балансовая стоимости составляет 25 и более процентов балансовой стоимости активов общества. возможности отчуждения имущества с балансовой стоимостью активов общества сопоставляется наибольшая. при приобретении имущества с балансовой стоимостью активов общества сопоставляется цена. или) пользование с балансовой стоимостью активов общества сопоставляется балансовая стоимость передаваемого во временное.

основных средств (по их первоначальной (балансовой) стоимости), за исключением объектов стоимостью до. ) вида имущества по его первоначальной (балансовой) стоимости: Дебет счета 0 401 10. имущества отражается по его первоначальной (балансовой) стоимости следующим образом: Дебет счета 0. учета (наименование, инвентарный номер, первоначальную (балансовую) стоимость, сумму начисленной амортизации), а также. учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0 401.

>Виды и состав имущества предприятия

Уставной капитал и имущество организаций

6. УСТАВНЫЙ КАПИТАЛ И ИМУЩЕСТВО ПРЕДПРИЯТИЙ

1. Понятие и состав имущества предприятия

2. Структура капитала предприятия

3. Понятие уставного капитала предприятия

4. Порядок формирования уставного капитала

1. Понятие и состав имущества предприятия

Основной признак предприятия – наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества. Именно имущество обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность.

Имущество предприятия – это совокупность материальных и нематериальных элементов, принадлежащих предприятию и предназначенных для осуществления его деятельности.

Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). Затем в процессе производственной и хозяйственной деятельности имущество увеличивается. Оно может являться объектом сделок, отчуждаться, закладываться и т.п.

Обычно имущество предприятия обособлено от имущества его учредителей, участников и работников. Предприятие отвечает по своим долгам принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов в случае невыполнения каких-либо обязательств перед ними.

При признании предприятия несостоятельным (банкротом) его имущество в соответствии с установленными законодательством процедурами может использоваться для удовлетворения требований кредиторов. Оставшееся после этого имущество ликвидируемого предприятия передается его учредителям (участникам), имеющим на это имущество вещные права или обязательственные права в отношении предприятия.

По законодательству Российской Федерации учредители и участники предприятия имеют обязательственные права в отношении хозяйственных товариществ и обществ, производственных кооперативов. На имущество государственных и муниципальных унитарных предприятий, а также дочерних обществ учредители имеют право собственности и иные вещные права.

Имущество предприятия включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности.

Как правило, в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных относятся:

– земельные участки,

– здания,

– сооружения,

– машины,

– оборудование,

– сырье,

– полуфабрикаты,

– готовые изделия,

– денежные средства.

Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся:

– репутация фирмы,

– название фирмы

– используемые товарные знаки,

– навыки руководства,

– квалификация персонала,

– запатентованные способы производства,

– ноу-хау,

– авторские права,

– контракты,

– другие нематериальные активы, которые могут быть проданы или переданы.

2. Структура капитала предприятия

Капитал предприятия представляет собой денежную оценку имущества предприятия.

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего, различают капитал реальный, т.е. существующий в форме средств производства, и капитал денежный, т.е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия.

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал.

К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п.

Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда.

Основной капитал служит в течение ряда лет, оборотный – полностью потребляется в течение одного цикла производства.

По источникам формирования капитал предприятия делится на собственный и заемный. Они представляют собой средства, обеспечивающие деятельность предприятия.

Заемный капитал – это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности.

В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, не востребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени.

Собственный капитал предприятия складывается из различных источников: уставного, или складочного каптала, разнообразных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия.

3. Понятие уставного капитала предприятия

Особая роль принадлежит уставному капиталу, который представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Уставный капитал является первоначальным, исходным капиталом для предприятия. Его величина определяется с учетом предполагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия.

Уставный капитал общества с ограниченной ответственностью составляется из стоимости вкладов его участников. Вкладом в уставный капитал общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Уставный капитал акционерного общества представляет, с одной стороны, собственные средства общества как юридического лица, а с другой стороны – сумму вкладов акционеров.

Уставный капитал должен состоять из установленного числа акций разного вида с определенным номиналом. При выпуске акций каждой из них приписывается некоторая денежная стоимость, называемая паритетом, или номинальной стоимостью. Эта стоимость показывает, какая часть стоимости уставного капитала приходится на одну акцию на момент оформления акционерного общества.

Обычно выпускается два вида акций: обыкновенные и привилегированные. Обыкновенные акции дают держателю право голоса на общем собрании акционеров, на получение дивидендов, на участие в разделе имущества акционерного общества в случае его ликвидации. Величина дивидендов, получаемых по обыкновенным акциям, зависит от конечных результатов деятельности предприятия.

Привилегированные акции не дают право голоса его владельцам, однако предоставляют им определенные гарантированные права, а именно:

– фиксированный процентный доход в виде дивидендов;

– получение дивидендов до их распределения на другие виды акций;

– предпочтительное право на получение своей доли средств в имуществу акционерного общества в случае ликвидации предприятия.

Акционерное общество не вправе выплачивать дивиденды до полной оплаты всего уставного каптала, а также если стоимость его имущества, или чистых активов, меньше уставного капитала.

Уставный капитал отражается в двух основных документах акционерного общества: уставе общества и бухгалтерском балансе.

В оплату уставного каптала могут поступать денежные и имущественные взносы. К имущественным взносам относятся:

– здания, сооружения, оборудование, материальные ресурсы и другие материальные ценности;

– имущественные права (права пользования водой, землей, зданиями, сооружениями, оборудованием и т.д.);

– интеллектуальная собственность;

– ценные бумаги; средства в иностранной валюте (для акционерного общества, создаваемого с участием иностранного лица).

Уставный капитал в денежном выражении, как правило, используется на приобретение зданий, сооружений, оборудования и других активов, которые не предназначены для продажи.

В уставном капитале сочетаются право владения и право распоряжения собственностью акционерного общества, а также функции гарантии имущественных прав акционеров, так как уставный капитал является устойчивой величиной. Уставный капитал можно рассматривать как экономический фундамент акционерного общества.

Роль уставного капитала заключается в том, что он придает финансовую устойчивость предприятию. Кроме того, уставный капитал служит гарантией в деловых отношениях с партнерами и государственными органами, т.е. он выступает как залоговое средство, гарантирующее возмещение долгов и оплату услуг, согласно договорным и прочим финансовым и коммерческим обязательствам.

4. Порядок формирования уставного капитала

Величина и структура уставного капитала определяются рядом условий, соблюдение которых необходимо учитывать при создании и организации деятельности предприятия. Среди этих условий следует выделить:

– отрасль производства;

– масштабы предприятия;

– уровень специализации и кооперирования предприятия;

– организация обслуживания производства и фирмы в целом.

Предприятия самостоятельно решают вопросы о структуре и размере уставного капитала и его изменении.

Максимальный размер уставного капитала законодательством не регламентируется, а его минимальный размер регламентируется законодательством.

Размер уставного капитала общества с ограниченной ответственностью должен быть не менее стократной величины минимального размера оплаты труда, установленного федеральным законом на дату представления документов для государственной регистрации общества.

Имущество предприятия

Чтобы получить прибыль от деятельности организации, на начальном этапе ее создания предприниматель закладывает материальную базу и формирует капитал. Так появляется имущество компании, объем которого в зависимости от ведения бизнеса увеличивается или уменьшается. Что такое имущество предприятия и каковы источники его образования – рассмотрим в нашем материале.

Имущество организации составляют все объекты, являющиеся ее собственностью. Это земельные участки, продукция, производственные и офисные здания, инвентарь, машины, денежные средства, название компании, ее товарный знак. Собственность компании можно рассматривать как движимое и недвижимое имущество.

Имущество организации составляют все объекты, являющиеся ее собственностью.

К недвижимому имуществу организации относится ряд немобильных объектов, перемещение которых не осуществляется (ст. 130 ГК РФ).

Это участки недр, водные и лесные участки, земля, здания, оборудование, а также строительные объекты, находящиеся в процессе возведения.

Кроме того, к этому виду имущества принадлежат воздушные суда, корабли, космические объекты. Все объекты подлежат регистрации в государственных структурах и налогообложению.

Движимое имущество состоит из объектов, подлежащих перемещению и замещению в ходе ведения бизнеса (ст. 130 ГК РФ, п. 2). Это продукция компании, транспорт, денежные средства, ценные бумаги, сертификаты организации, акции и материальные объекты. Движимое имущество компании освобождается от налога на имущество (п. 4 ст. 374 НК РФ).

Так как объекты собственности компании имеют различное значение и направление, для определения видов имущества применяется классификация по признакам:

- В зависимости от размещения или состава.

- С учетом источников образования и основного поступления средств.

Основная структура имущества компании включает внеоборотные и оборотные активы.

Внеоборотные активы предназначены для пользования компанией на протяжении длительного периода. В их состав входят:

- Капитальные вклады. Расходы компании, связанные с покупкой основных средств, строительством дополнительных объектов, приобретением необходимых нематериальных активов.

- Основные средства. Не меняют своей материальной формы, участвуют в процессе производства длительное время. В их состав входит следующий перечень объектов: здания, транспорт, техника, инструмент, инвентарь, насаждения.

- Нематериальные вклады. Вид активов, не имеющих физической основы. Эти объекты представляют интеллектуальную собственность. Полная их стоимость устанавливается в момент их приобретения. К ним относятся: стоимость фирменной марки, авторских прав, ноу-хау, изобретений.

- Вклады в материальные ценности. Предоставление финансовой аренды компании в длительное пользование с целью выгоды (прибыли).

- Долгосрочные вложения финансов. Инвестиции компании, вложенные в капиталы других компаний с целью получения прибыли (приобретение сертификатов, акций, ценных бумаг).

Оборотные средства представляют собой ресурсы, которые фирма внедряет в процесс производства на короткий срок (до 1 года). В их состав включены:

- Запасы (товарные и материальные ценности, материально-производственные запасы, готовая продукция).

- Денежные средства – включают все финансовые ресурсы компании.

- Краткосрочные вложения – векселя, чеки, акции, облигации.

- Расходы будущего периода.

Наглядно состав имущества компании покажет таблица.

|

Имущество компании |

||||||||

| Внеоборотные активы | Оборотные средства | |||||||

| Нематериальные вложения | Основные средства | Капитальные вложения | Вложения в материальные ценности | Долгосрочные финансовые вклады | Денежные средства | Товарно-материальные ценности | Расходы будущего периода | Краткосрочные вложения |

Формирование имущества компании

Предпринимательское имущество компании создается разными путями. Главные источники формирования имущества закладываются в процессе образования предприятия. Это взносы, паи – основной капитал, заложенный учредителями. Имущество, принадлежащее компании, увеличивается в процессе ее деятельности. Оно обособлено от имущества основателей, сотрудников и участников предприятия.

Имущество компании обособлено от имущества основателей, сотрудников и участников предприятия.

Имущество, которым владеет частное предприятие, приобретается из следующих источников:

- Собственные средства основателей.

- Заемный капитал.

Собственный капитал включает уставный, добавочный, резервный капиталы, чистую (нераспределенную) прибыль, фонды социальной сферы и накопления, целевые поступления. Заемный капитал выражен в виде кредиторской задолженности, банковских кредитов, заемных средств и обязательств по распределению.

Четкое распределение имущества компании по направлениям источников его формирования имеет большое значение. Это помогает организовать текущий учет и отразить информацию о деятельности компании в бухгалтерской отчетности. Данные, полученные в результате анализа, способствуют правильной оценке финансового состояния компании, ее ликвидности, устойчивости и рентабельности.

Заключение

Структура имущества организации зависит от направления ее деятельности и производственного процесса. Для качественной работы организации необходимо не только образование имущества и привлечение дополнительных источников его формирования.

В процессе деятельности предприятия необходим точный бухгалтерский и управленческий учет, отражающий финансовое содержание имущества компании. Бухгалтерский учет наглядно отражает баланс активов компании, состояние его ресурсов, тогда как управленческий учет показывает их производительную или товарную форму.

10.1. Имущество организации (предприятия)

Имущество организации (предприятия) — это материальные и нематериальные элементы, используемые для осуществления хозяйственной деятельности, — основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, денежные средства и прочие финансовые активы.

Имущество организации (предприятия) первоначально создается за счет имущества, переданного ему учредителями, (участниками) в виде вкладов, взносов, паев. Имущество производственного кооператива формируется за счет паевых взносов членов кооператива в соответствии с его уставом. Имущество открытого акционерного общества формируется за счет продажи акций в форме открытой подписки, полученных доходов и других источников.

Имущество полного товарищества создается за счет вкладов участников, полученных доходов и других законных источников и принадлежит его участникам на праве общей долевой собственности.

Обычно имущество организации (предприятия) обособлено от имущества его учредителей, участников и работников. Организация (предприятие) отвечает по своим долгам принадлежащим ему имуществом; при признании его несостоятельным (банкротом) имущество может использоваться для удовлетворения требований кредиторов. Оставшееся после этого имущество ликвидируемой организации (предприятия) передается его учредителям (участникам).

В состав имущества сельскохозяйственной организации (предприятия) входят земельный участок, многолетние насаждения, здания, мелиоративные и другие сооружения, продуктивный и рабочий скот, сельскохозяйственная и иная техника, оборудование, транспортные средства, инвентарь, семена, корма и иные средства.

В составе имущества выделяют материально-вещественные и нематериальные элементы. К материальным элементам относятся земельные участки, здания, сооружения, сельскохозяйственная техника, оборудование, сырье, готовая продукция, денежные средства и т.д., к нематериальным — объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности): патенты, лицензия, товарные знаки, программы для ЭВМ и др., которые могут быть проданы или переданы.

Имущество подразделяется на недвижимое и движимое. Недвижимое имущество (недвижимость) включает землю и имущество, связанное с землей: здания, сооружения, леса, многолетние насаждения, водные объекты, передаточные устройства. Движимое имущество представлено машинами, оборудованием, транспортными средствами, производственным и хозяйственным инвентарем, рабочим и продуктивным скотом, готовой продукцией, денежными средствами и т.д., т. е. всеми видами имущества, которые не могут быть отнесены к недвижимости.

10.2. Капитал организации (предприятия)

Капитал организации (предприятия) представляет собой денежную оценку имущества. По источникам формирования капитал делится на заемный и собственный.

Заемный капитал образуется за счет средств от выпуска и продажи облигаций и средств банковского кредита. Держатели облигаций являются не акционерами, а кредиторами.

Собственный капитал представляет собой стоимость имущества, полностью находящегося в собственности организации (предприятия). Величина собственного капитала определяется вычитанием из совокупных активов всех обязательств. Собственный капитал складывается из уставного (складочного) капитала, добавочного капитала, резервного капитала, нераспределенной прибыли (непокрытый убыток).

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей), вносимых учредителями (участниками) при создании организации (предприятия) для начала ее хозяйственной деятельности. Величина уставного капитала определяется учредительными документами и законодательными актами с учетом производственной деятельности.

Формирование уставного капитала организаций (предприятий) различных организационно-правовых форм имеет определенные особенности. Уставный капитал акционерного общества составляется из номинальной стоимости акций, приобретенных акционерами. Акционерные общества вправе выпускать обыкновенные и привилегированные акции. Номинальная стоимость всех обыкновенных акций должна быть одинаковой, а привилегированных — не должна превышать 25 % уставного капитала общества.

Минимальный уставный капитал открытого акционерного общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, а закрытого общества — не менее стократной суммы минимального размера оплаты труда. Уставный капитал акционерного общества может быть увеличен за счет увеличения номинальной стоимости акций или выпуска дополнительных акций, а уменьшен — путем уменьшения номинальной

стоимости акций или сокращения их общего количества, в том числе в результате приобретения части акций.

Уставный капитал общества с ограниченной ответственностью состоит из номинальных долей его участников. Размер уставного капитала такого общества должен быть не менее стократной величины минимального размера оплаты труда. Вкладом в уставный капитал общества с ограниченной ответственностью могут быть денежные средства, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Увеличение уставного капитала общества с ограниченной ответственностью возможно после внесения всеми участниками вкладов в полном объеме за счет имущества общества и за счет дополнительных вкладов участников, а также вкладов лиц, принимаемых в общество, если это не запрещено уставом. Уменьшение уставного капитала может происходить путем уменьшения номинальной стоимости долей всех участников и погашения долей, принадлежащих обществу.

В хозяйственных товариществах формируется складочный (долевой) капитал за счет вклада участников. Характерной особенностью хозяйственного товарищества является то, что величина складочного капитала хотя и определяется учредительными документами, но может изменяться и по существу не является фиксированной величиной.

Государственные и муниципальные предприятия вместо уставного и складочного капитала формируют уставный фонд, под которым понимают совокупность выделенных государством или муниципальным органом власти основных и оборотных средств.

В производственных кооперативах формируются паевой фонд и неделимый (коллективный) фонд. Паевой фонд кооператива создается за счет паевых взносов участников (членов кооператива) и делится на паи его членов. Паевой фонд может быть увеличен в результате приема новых членов в кооператив или увеличения пая членов кооператива за счет направления части прибыли или других источников.

Неделимый фонд не распределяется между членами коллектива на паевые доли. Сюда относятся основные средства, построенные и приобретенные за счет непогашенных долгосрочных кредитов и бюджетных средств, и резервная часть производственных средств. Этот фонд может уменьшаться при зачислении его части в состав паевого фонда и увеличиваться при выбытии участников, когда их доля остается в кооперативе.

Информация о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации (предприятия) отражается в бухгалтерском учете по счету 80 «Уставный капитал».

Добавочный капитал организации (предприятия) показывает общую стоимость, не разделенную между конкретными участниками. Источниками его образования являются:

прирост стоимости внеоборотных активов (основных средств, незавершенного строительства, долгосрочных финансовых вложений и др.) по результатам их переоценки;

сумма разниц между продажной и номинальной ценой акций, вырученная в процессе формирования уставного капитала акционерного общества, использование средств целевого финансирования, полученных в виде инвестиций.

Информация о формировании, движении и использовании добавочного капитала отражается в бухгалтерском учете по счету 83 «Добавочный капитал».

Резервный капитал организации (предприятия) образуется из отчислений от прибыли текущего года и прошлых лет. В резервный капитал могут зачисляться целевые взносы учредителей (участников) при наличии соответствующего решения. Размер резервного капитала определяется учредительными документами, и в акционерных обществах не может быть менее 15% уставного капитала, а в производственных кооперативах — менее 10 % паевого фонда. В остальных организациях (предприятиях) его размеры не устанавливаются. Информация о состоянии и движении резервного капитала отражается в бухгалтерском учете по счету 82 «Резервный капитал».

Капитал организации (предприятия) по материально-вещевому составу подразделяется на основной и оборотный. К основному капиталу относятся материальные факторы производства длительного использования: основные средства (здания, сооружения, машины, оборудование и т. п.), незавершенное строительство и долгосрочные инвестиции. Оборотный капитал расходуется на покупку средств производства, стоимость которых переносится на создаваемый продукт в течение одного производственного цикла (семена, корма, топливо и т. п.). Основной капитал служит в течение ряда лет, оборотный — менее одного года и полностью потребляется в течение одного производственного цикла.

Контрольные вопросы и задания

1. Что представляет собой имущество организации (предприятия)? Как оноформируется?

-

Каков состав имущества сельскохозяйственной организации (предприятия)?

-

Как классифицируют имущество организации (предприятия)?

-

Дайте определение капитала организации (предприятия) и назовите источники его формирования.

-

Что такое уставный капитал? Каковы особенности его формирования в организациях (предприятиях) различных организационно-правовых форм?

-

Дайте определение резервного и дополнительного капитала.

-

Что представляет собой основной и оборотный капитал?

СПЕЦИАЛИЗАЦИЯ И РАЗМЕРЫ ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ)

Имущество предприятия и его состав

Экономические ресурсы организации (предприятия)

Для осуществления своей деятельности производящая организация (предприятие) должна располагать определенным набором экономических ресурсов (или факторов производства) – элементов, используемых для производства экономических благ. Состав применяемых предприятием экономических ресурсов различен. Особое значение для успеха производственной деятельности имеет наличие определенного запаса ресурсов длительного пользования, или капитала.

В современной экономической литературе нередко различаются две основные формы капитала: физический (материально-вещественный) капитал и человеческий капитал. Физический капитал, в свою очередь, включает основной капитал (здания, сооружения, машины, оборудование и т.п.) и оборотный капитал (сырьё, материалы, готовую продукцию, денежные средства и другое).

Под человеческим капиталом понимается совокупность трудовых ресурсов, которыми располагает предприятие; в его стоимости учитываются общие и специальные знания, трудовые навыки, производственный опыт. Термин человеческий капитал отражает все возрастающую роль человеческого фактора в развитии современного производства, особое значение инвестиций в образование, здоровье, общую и профессиональную подготовку персонала предприятия. Кроме того, предприятие располагает некоторым интеллектуальным капиталом в форме нематериальных активов (патентов, лицензий, технологической документации, программных продуктов и других элементов).

Тема 1. Имущество и капитал предприятия

Термины и понятия

Имущество предприятия

Материальные и нематериальные активы (имущество)

Капитал предприятия

Собственный капитал предприятия

Заемный капитал предприятия

Уставный (складочный) капитал предприятия

Основной капитал

Оборотный капитал

Имущество предприятия и его состав

Имущество предприятия – материальные и нематериальные активы (средства), используемые предприятием в производственной деятельности.

Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). Имущество предприятия увеличивается в процессе производственной и хозяйственной деятельности. Оно может являться объектом сделок, отчуждаться, закладываться и т.п.

Обычно имущество предприятия обособлено от имущества его учредителей, участников и работников. Предприятие отвечает по своим долгам принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов в случае невыполнения предприятием каких-либо обязательств перед ними.

При признании предприятия несостоятельным (банкротом) его имущество в соответствии с установленными законами процедурами может использоваться для удовлетворения требований кредиторов. Оставшееся после этого имущество ликвидируемого предприятия передается его учредителям (участникам), имеющим на это имущество вещные права или обязательственные права в отношении предприятия. По российскому законодательству учредители и участники предприятия имеют обязательственные права в отношении хозяйственных товариществ и обществ, производственных кооперативов. На имущество государственных и муниципальных унитарных предприятий, а также дочерних обществ учредители имеют право собственности или иные вещные права.

Состав имущества предприятия. Имущество предприятия включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности. Имущество предприятия и его капиталы (источники, за счёт которых оно было сформировано) отражены в специальном документе – бухгалтерском балансе. Обычно в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных элементов имущества относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства.

Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся: репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т.п., которые могут быть проданы или переданы.

Имущество предприятия является предметом изучения различных дисциплин: право исследует правовые аспекты существования, защиты, перехода прав собственности и обязательств; в анализе хозяйственной деятельности рассматривается эффективность использования различных видов имущества предприятия; в бухгалтерском учете отражается движение имущества и основных источников его формирования. В курсе экономики предприятия имущество рассматривается как хозяйственный, экономический ресурс, использование которого обеспечивает успешную деятельность предприятия. Основные элементы имущества предприятия будут рассмотрены в настоящей и последующих темах пособия.

>Балансовая стоимость

Чем вызвана необходимость расчета

Показатель БСА необходим аналитикам для проведения исследования на предмет эффективности функционирования и ведения финансово-хозяйственной деятельности предприятия.

Рассчитанное значение БСА применяется при вычислении таких показателей, как рентабельность и коэффициент оборачиваемости. Эти величины иллюстрируют, насколько продуктивно используются фонды и обязательства, имеющиеся у организации.

Также она рассчитывается при проведении сделок — для детерминации величины проводимой сделки. Также для установления крупности сделки исчисляют цену имущества.

В том случае если величина реализуемых активов свыше 25 % цены всех фондов, отраженных в балансе организации, то такая сделка именуется крупной. Для ее проведения и реализации такого имущества необходимо получить положительное решение собрания акционеров, а также корректно определить ценность всего имущества и средств предприятия. Если БСА не установлена или же представлена с ошибками, то проводимая сделка признается недействительной.

>Стоимость имущества предприятия

Актив баланса. В нем отражается состав и стоимость имущества предприятия на определенную дату

При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия. Для этого сравнивается процент дохода на инвестированный капитал. Процент дохода на инвестированный капитал в другие предприятия должен быть выше, чем на средства, вложенные в собственное производство.

С увеличением доли основных средств в имуществе предприятия увеличиваются амортизация основных фондов и доля постоянных издержек.

Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – от производственной к торгово посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

Даже человек, знающий бухгалтерские термины понаслышке, сталкивался с таким понятием, как баланс и стоимость активов. Но только человек, профессионально занимающийся бухгалтерским делом или экономикой, может доступно объяснить смысл этих терминов. Итак, балансовая стоимость – это определенная сумма, выраженная в денежном эквиваленте. Понятно, что эта сумма характеризует ценовое выражение определенных активов предприятия, которые отражены в бухгалтерском балансе.

Даже человек, знающий бухгалтерские термины понаслышке, сталкивался с таким понятием, как баланс и стоимость активов. Но только человек, профессионально занимающийся бухгалтерским делом или экономикой, может доступно объяснить смысл этих терминов. Итак, балансовая стоимость – это определенная сумма, выраженная в денежном эквиваленте. Понятно, что эта сумма характеризует ценовое выражение определенных активов предприятия, которые отражены в бухгалтерском балансе.

Активы, принадлежащие любой организации, могут быть как материальными (имущество в натуре), так и нематериальными (вложения в разработки, ноу-хау, патенты).

Как уже упоминалось, любая фирма, независимо от рода деятельности, в процессе работы приобретает различные активы, которые и являются основными средствами организации. Эти активы могут использоваться для осуществления бизнес-деятельности, расчетов с кредиторами, а также могут быть проданы. Кстати, именно посредством активов любое предприятие несет ответственность в случае наступления банкротства.

Балансовая стоимость активов предприятия это определенная в стоимостном выражении цена, которая изменяется на конец каждого отчетного периода. Почему это происходит? Для начала о том, какие именно активы предприятие должно ставить на свой баланс.

То имущество, которое относится к быстроизнашивающимся и малоценным предметам, на баланс можно не ставить. В эту группу товаров могут входить, например, канцелярские товары. Подробнее узнать о том, какие средства относятся к этой категории можно в перечне групп амортизации имущества. Вообще, все основные средства со сроком полезного использования до одного года можно смело отнести к малоценным предметам.

В баланс предприятия однозначно должны быть включены все долгосрочные активы, использование которых может составить срок от 1 года до нескольких десятков лет. Сюда можно отнести стоимостное выражение уставного капитала, недвижимости и земельных участков, оборудования, машин, объектов незавершенного строительства, а также нематериальные активы в виде изобретений, лицензий и патентов. Теперь о том, по какой стоимости они отражены в статьях баланса.

При регистрации фирмы уставный капитал может быть сформирован либо в виде имущества, либо внесен на счет предприятия в денежном эквиваленте. Если он сформирован деньгами, то его стоимость и отражается в обеих сторонах баланса в одинаковом денежном выражении и остается неизменной.

Если капитал сформирован имуществом, то необходимо определение его рыночной цены на момент регистрации. Но только в том случае, если она превышает 20 000 рублей. В противном случае оценка актива не требуется. По цене, определенной оценщиком, имущество, входящее в уставный капитал и принимается к постановке на баланс предприятия.

Если приобретается новое оборудование, балансовая стоимость будет отражена по цене приобретения на текущий отчетный период. При покупке более крупных объектов, таких, как производственные помещения, торговые площади или земельные участки, необходимо проведение предварительной оценки активов для постановки их в последующем на баланс предприятия. Одним словом, балансовая стоимость основных средств – это выражение каждой единицы актива в конкретной денежной сумме. Кстати, по правилам бухгалтерского учета эта сумма должна быть выражена только в рублевом эквиваленте.

Как провести расчеты

Определение балансовой стоимости активов не является такой уж сложной задачей. Если имущество новое, то оно отражается в балансе в стоимостном выражении его фактического приобретения. Далее, в зависимости от учетной политики предприятия, ежемесячно, ежеквартально или ежегодно это имущество начинает амортизировать, то есть изнашиваться. Поэтому от первоначальной стоимости бухгалтер начинает начислять амортизацию. Сумма амортизации исчисляется в денежном выражении и является доходом предприятия, поэтому с амортизационных отчислений и выплачивается налог на прибыль.

Расчет стоимости активов, которые приобретаются на вторичном рынке или расчет цены крупных объектов недвижимости происходит иначе. Можно, конечно, в качестве отправной точки взять за основу цену покупки объекта, но это будет не совсем корректно.

Не секрет, что большинство объектов продается по несколько измененным ценам (например, для того, чтобы уменьшить налог на прибыль, который будет начислен продавцу). Именно поэтому, прежде чем рассчитать, лучше всего провести предварительную оценку для последующей постановки активов на баланс. Кстати, занижать цену основных средств вряд ли целесообразно, так как именно она служит «подушкой безопасности» при возникновении требований кредиторов.

Определение балансовой стоимости крупных активов

Для того чтобы определить истинную рыночную стоимость крупных активов, по которой, собственно, они и должны отражаться в балансе, лучше всего прибегнуть к услугам профессионального оценщика. Как определить, насколько приобретаемый актив является крупным, очень просто. Если стоимостное выражение имущества составляет 20 и более процентов от общей балансовой, это имущество относится к крупным активам.

Итак, нужна балансовая стоимость активов, как рассчитать ее правильно? Алгоритм следующий: для определения наиболее точной цифры необходимо прибегнуть к трем подходам её определения:

- Наиболее любимый всеми оценщиками рыночный подход должен отражать то стоимостное выражение имущества, которое продается на рынке на момент даты определения. За основу расчетов берутся несколько объектов-аналогов, наиболее близких к оцениваемому по качественным и техническим характеристикам. Затем оценщик вносит необходимые поправки и получает рыночную цену объекта, рассчитанную сравнительным подходом.

Недостаток этого метода в том, что зачастую рыночные цены чересчур высоки и не отражают в действительности реальной цены имущества (тем более в условиях финансового кризиса). Этот подход применим как к объектам недвижимости, так и к крупному оборудованию.

- Определение доходным подходом наиболее точно отражает вероятную стоимость объекта. Для этого рассчитываются денежные потоки, которые будут поступать в течение нескольких лет от сдачи в аренду оцениваемого актива. Затем полученная цифра дисконтируется (приводится к стоимостному выражению в настоящем времени). Полученный совокупный результат и является окончательным.

- Третий подход – определение восстановительной стоимости на дату оценки. Наиболее трудоемкий и поэтому не очень любимый оценщиками подход. Для расчета необходимо определить цену воспроизводства аналогичного объекта, просчитать коэффициент износа (физического, морального) и вывести рассчитываемый показатель с поправкой на определенный износ. Применение данного подхода также наиболее полно отражает действительную стоимость объекта оценки. Недостаток заключается в том, что износ определяется исходя из субъективного мнения эксперта, поэтому данные могут быть искажены, если эксперт не обладает значительным опытом в своей деятельности.

После расчета каждым подходом в отдельности выводится средневзвешенное значение стоимости объекта и по этим данным объект и принимается на баланс. Именно отталкиваясь от полученной цифры, и начисляются амортизационные отчисления.

Нередко возникает вопрос, как посчитать балансовую стоимость активов, не прибегая к сложным формулам. Подобные проблемы очень часто встают при разделе бизнеса, когда бывшие соучредители начинают делить капитал. Есть более простой вариант решения вопроса.

Рассчитать стоимость активов (по отдельности) сравнительным подходом. Попросту произвести выборку объектов-аналогов и вывести среднеарифметическую единицу.

Остаточная стоимость как функция износа машин и оборудования. Различия балансовой и рыночной стоимости.

Если понятия полной восстановительной стоимости в бухгалтерском учете и в теории оценки практически совпадают,то между пониманием остаточной стоимости в системах учета и оценки имеется большая разница. Поэтому в дальнейшем будем различать понятия бухгалтерской остаточной стоимости и рыночной остаточной стоимости.

Бухгалтерская остаточная стоимость представляет собой разность между полной восстановительной стоимостью и начисленной к данному моменту времени суммой физического износа (амортизации). Таким образом, в бухгалтерском учете процесс физического износа как бы отражается процессом начисления амортизации (хотя в действительности износ и амортизация – разные вещи).

Если износ характеризует потерю стоимости объекта, то амортизация представляет собой экономический механизм компенсации износа, т. е. восполнения потери стоимости и накапливания средств (источников), необходимых предприятию для приобретения новых фондов взамен окончательно износившихся. Такое накапливание осуществляется путем включения в издержки производства сумм амортизационных отчислений. Амортизационные отчисления производятся в течение нормативного срока службы объекта и, таким образом, за нормативный срок балансовая стоимость объекта полностью переносится на издержки производства и обращения.

Бухгалтерскую остаточную стоимость объекта, прослужившего t лет, рассчитывают по формуле:

Сост = С восст (1 – Нам\100 х t ) = Свосст (1-1\Тн), где

Свосст – восстановительная стоимость объекта;

Нам – норма амортизации, %;

t – хронологический возраст объекта с момента его приобретения новым;

Тн – нормативный срок службы, установленный для того типа основных фондов, к которому относится оцениваемый объект.

Сумму начисленной амортизации (износа) для объекта, прослужившего t лет, рассчитывают следующим образом:

Сам = Свосст * Нам \ 100 * t

Как видно, бухгалтерская остаточная стоимость определяется. двумя факторами: нормой амортизации и хронологическим возрастом объекта на момент оценки. При этом проведение капитальных ремонтов никак не отражается на бухгалтерской остаточной стоимости.

Если в момент оценки право собственности на объект не изменяется и он продолжает эксплуатироваться на прежнем предприятии, то при оценке удовлетворяются расчетом бухгалтерской остаточной стоимости (например, при переоценке основных фондов). Другое дело – оценка в связи с операциями купли-продажи, когда возникает задача определить рыночную остаточную стоимость, т.е. наиболее вероятную цену, по которой может быть продан данный подержанный объект на вторичном рынке в настоящее время. Рыночная и бухгалтерская остаточная стоимость могут существенно отличаться.

Рыночная остаточная стоимость у объектов, не подвергающихся капитальному ремонту, определяется следующим образом:

Сос.р. = Свосст (1 – Киз) + Киз х Су.сп , где

Су.сп – утилизационная стоимость при списании объекта;

Киз – общий коэффициент физического износа объекта.

Общий коэффициент физического износа зависит от многих факторов, характеризующих реальное физическое состояние объекта на момент оценки, а его определение имеет особенности у разных видов техники.

Большинство машин и оборудования на протяжении своей жизни подвергается одному или нескольким капитальным ремонтам, в результате которых происходит частичное восстановление остаточной стоимости. Динамика рыночной остаточной стоимости в этом случае оказывается довольно сложной.

16. Затратный и сравнительный подходы к оценке машин, оборудования и транспортных средств.

Сущность затратного подхода заключается в том, что в качестве меры рыночной стоимости принимаются затраты (или издержки) на создание и реализацию оцениваемого объекта. В России, где фондовый рынок только формируется и рыночная информация почти отсутствует, затратный подход часто оказывается единственно возможным.

Отличительным признаком применения затратного подхода является проведение поэлементных расчетов, т.е. крупный объект (например, технологический комплекс) расчленяется на составные части: технологические машины (станки), конвейеры, роботы, средства механизации, управления и т.д., делается оценка каждой части в отдельности с применением наиболее подходящего метода, а затем стоимость всего комплекса получается суммированием стоимостных показателей его частей. При этом исходят из того, что у потребителя в принципе есть возможность не только заказать изготовление данного комплекса в целом, но и создать его из отдельно покупаемых частей.

Документ, в котором приведен расчет полной себестоимости изготовления объекта, называется калькуляцией. Калькуляцию составляет производитель продукции. В ней отражаются все производственные издержки на изготовление объекта.

Затраты на покупные комплектующие изделия — сумма произведений показателей применяемости на цены изделий по каждой позиции в спецификации.

Услуги сторонних организаций — сумма оплат производственных услуг сторонних организаций по договорам с ними.

Оплата труда основных рабочих обычно рассчитывается умножением технологической трудоемкости в нормо-часах на среднюю «часовую ставку рабочего, включая доплаты и премии.

Отчисления на социальные цели берутся в размере 26% от суммы затрат на оплату труда (20 % — в пенсионный фонд, 2,9 % -фонд социального страхования, 3,1 % на обязательное медицинское страхование).

Перечисленные выше статьи охватывают прямые затраты. В остальных статьях учитываются косвенные затраты. Их начисление ведется обычно в процентах от какой-либо статьи прямых затрат.

Расходы по содержанию и эксплуатации машин и оборудования обычно исчисляются в процентах от оплаты труда основных рабочих.

Общепроизводственные расходы также рассчитываются в процентах от оплаты труда основных рабочих.

Общехозяйственные расходы — в, процентах от цеховой себестоимости.

Коммерческие расходы — в процентах от производственной себестоимости.

Затратный подход к оценке машин и оборудования практически реализуется в методах: расчета по цене однородного объекта поэлементного (поагрегатного) расчета; анализа и индексации затрат и расчета себестоимости и стоимости по укрупненным нормативам.

Дата добавления: 2014-12-10; просмотров: 3621;

Балансовая стоимость имущества формируется исходя изстоимости актива без НДС, процентов по кредиту до момента ввода имущества в эксплуатацию, агентских услуг.

Балансовая стоимость активов предприятия

В случае, если лизинговая компания осуществляет таможенное оформление в стоимость имущества попадают брокерские услуги, транспортировка по территории РФ, если есть, таможенная пошлина. Транспортировка из-за границы и транспортное страхование попадает в таможенную стоимость и автоматически в балансовую. Шефмонтажные работы в контракте также увеличивают балансовую стоимость в дату их завершения. При наличии отдельного договора лизингодателя на монтаж и сопутствующие вводу имущества в эксплуатацию услуги они также попадают в итоговую балансовую стоимость. Страхование не включается в балансовую стоимость и относится к прочим расходам. Имущество отражается в балансе с момента поставки, а с момента ввода его в эксплуатацию оно начинает учитываться при расчете налога на имущество. Амортизация начисляется в месяце, следующем за вводом в эксплуатацию.

Учет на балансе лизингополучателя связан с необходимостью лизингополучателя платить налог на имущество. При этом лизинговое имущество учитывается на балансе лизингополучателя не по сумме приобретения, а по сумме всего договора лизинга без НДС, таким образом, под обложение налогом на имущество попадают все проценты по сделке, вознаграждение лизинговой компании, допрасходы, конвертации, комиссии по аккредитивам и прочее, что снижает эффективность сделки.

В налоговом учете балансовая стоимость у лизингополучателя формируется по стоимости приобретения предмета лизинга лизинговой компанией, т. е. по данным лизингодателя. В связи с чем, при учете на балансе лизингополучателя в бухгалтерском и налоговом учетах образуется существенная разница в первоначальной стоимости основного средства.