Федеральным законом от 03.08.2018 № 302-ФЗ в НК РФ внесены изменения, согласно которым с 01.01.2019 года объектом налогообложения налогом на имущество для российских организаций признается недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств.

Таким образом, движимое имущество с 01.01.2019 перестает облагаться налогом на имущество.

Однако, что именно считать движимым или недвижимым имуществом, в НК РФ не конкретизировано.

В соответствии с ч. 1 ст. 11 НК РФ институты, понятия и термины гражданского и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

В связи с тем, что НК РФ не содержит норм, конкретизирующих признаки классификации имущества на движимое и недвижимое, использование норм и понятий из смежных отраслей права является правомерным на основании ч.1 ст.11 НК РФ.

Минфин РФ в своих разъяснениях ссылается, прежде всего, на нормы гражданского законодательства (письма от 20.12.2013 № 03-05-05-01/56232, от 04.10.2013 № 03-05-05-01/41301, от 10.09.2013 № 03-03-06/1/37238).

Налоговики в письме ФНС РФ от 01.10.2018 № БС-4-21/19038@ разъяснили, что к недвижимости относятся земельные участки, а также объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. В частности:

- здания, сооружения, объекты незавершенного строительства;

- помещения;

- машино-места;

- жилые дома, квартиры, комнаты;

- дачи и гаражи.

В соответствии с ГК РФ вещные права на объекты недвижимости подлежат госрегистрации в ЕГРН.

При этом недвижимостью может быть признано и имущество, в отношении которого такая госрегистрация не была произведена. Для обоснованного отнесения имущества к недвижимости нужно учитывать не только наличие/отсутствие записи об объекте в ЕГРН, но и наличие оснований, подтверждающих прочную связь объекта с землей и невозможность перемещения его без несоразмерного ущерба его назначению.

Например, для объектов капитального строительства такими основаниями могут быть документы, в которых содержатся сведения о соответствующих характеристиках объекта (документы технического учета или технической инвентаризации, разрешение на строительство и/или ввод объекта в эксплуатацию, проектная документация и т.д.).

Таким образом, принимая во внимание нормы ГК РФ, в целях исчисления налоговой базы по налогу на имущество организаций, к объекту недвижимости относится также имущество, составляющее с объектом недвижимости неделимую вещь.

Все остальное имущество признается движимым (п. 2 ст. 130 ГК РФ). Движимым имуществом считаются автомобили, мотоциклы и другие транспортные средства, за исключением тех, которые отнесены к недвижимым.

- Изменение порядка исчисления налога вследствие пересмотра кадастровой стоимости

С 01.01.2019 начнет действовать Федеральный закон от 03.08.2018 № 334-ФЗ, который вносит поправки в НК РФ по налогу на имущество компаний и граждан, а также земельному налогу.

Закон меняет порядок расчета имущественных налогов вследствие пересмотра кадастровой стоимости объекта. Применение нового порядка исчисления налога зависит от причин пересмотра кадастровой стоимости.

- Если стоимость имущества меняется по причине изменения характеристик объекта, таких как площадь, назначение и т.п., тогда налог на имущество рассчитают по новой кадастровой стоимости со дня внесения сведений в ЕГРН.

- Если изменение кадастровой стоимости имущества происходит в случае ее обжалования, тогда применяется следующий порядок пересчета налога на имущество.

В 2018 году, если налогоплательщик оспаривает кадастровую стоимость в комиссии при территориальном Росреестре или суде, то обновленные данные для расчета налога применяют с того налогового периода, в котором подано заявление о пересмотре кадастровой стоимости.

С 2019 года сведения о кадастровой стоимости, установленной решением комиссии или суда, будут учитывать при определении налоговой базы с начала налогообложения объекта по оспоренной кадастровой стоимости, а не с момента подачи заявления.

Например, если налог на имущество рассчитан по кадастровой стоимости объекта с 2017 года, а заявление об оспаривании этой стоимости удовлетворено в 2019 году, то плательщику пересчитают налоговые платежи с 2017 года.

А значит, если кадастровая стоимость после 01.01.2019 года изменится в результате обжалования или исправления ошибки, можно будет вернуть или зачесть налог и за предыдущие годы

- Новая декларация по налогу на имущество

С 01.01.2019 отчитываться по налогу на имущество необходимо по новой форме, утвержденной приказом ФНС РФ от 04.10.2018 № ММВ-7-21/575. Декларация по налогу на имущество за 2018 год подает по старой форме. С 2019 года сдавать отчетность по налогу на имущество должны только те компании, у которых есть недвижимость. Если в 2019 году недвижимости на балансе нет, расчет авансовых платежей и декларацию можно не представлять (письма Минфина от 28.02.2013 № 03-02-08/5904, от 17.04.2012 № 03-02-08/41).

Основные изменения произошли в разделах 2, 2.1 и 3 отчетности. Рассмотрим их подробнее.

Раздел 2. В Разделе 2 обновленной формы отражается исчисленная сумма налога только в отношении недвижимого имущества.

Из расчета по авансовым платежам удалили строку 210. В ней указывалась остаточная стоимость основных средств по состоянию на 1 апреля, 1 июля и 1 октября соответственно.

В декларации нет строки 270. В ней отражалась остаточную стоимость основных средств по состоянию на 31 декабря.

Раздел 2.1 также скорректирован. Теперь по строке 010 нужно указывать код номера объекта. А именно:

- «1» — если имеется кадастровый номер, указанный в ЕГРН;

- «2» — если нет кадастрового, но есть условный номер;

- «3» — если имеется только инвентарный номер и объекту присвоен адрес;

- «4» — если имеется только инвентарный номер, но объекту не присвоен адрес.

Помимо этого, в разделе появились графы для указания адреса объекта недвижимости. Они заполняются, если у объекта есть инвентарный номер, а кадастрового или условного номера нет. Но, если объекту адрес не присвоили, в новых полях поставьте прочерки. Сейчас в отчетах надо прописать кадастровый, условный или инвентарный номер объекта.

Раздел 3. Изменения внесены и в раздел 3 отчетности (он предназначен для расчета налога, который исчисляется исходя из кадастровой стоимости недвижимости).

- В отчетах появилось поле, в котором указывается код кадастрового номера недвижимости.

Код 1 — для зданий, строений, сооружений.

Код 2 — для помещений, гаражей, машино-мест.

В действующих формах указывают только кадастровые номера объектов.

- В разделе 3 также добавили строки «Коэффициент Ки». В расчете это строка 085, а в декларации — 095.

Их нужно заполнить, если в течение года изменились качественные или количественные характеристики недвижимости. Например, поменялась площадь или назначение объекта.

Чтобы определить коэффициент Ки, воспользуйтесь формулой:

| Строка 085 (095) раздела 3

Коэффициент Ки |

Содержание = |

Число полных месяцев, в которых объект недвижимости был со старой кадастровой стоимостью |

: |

Число месяцевв отчетном(налоговом) периоде |

Кроме того, коэффициент К переименовали в Кв (строка 080 в расчете, 090 — в декларации). Формула расчета показателя не изменилась:

| Строка 080 (090) раздела 3

КоэффициентКв |

Число полных месяцев владения объектом недвижимости | Число месяцев в

отчетном (налоговом) периоде |

Ки и Кв рассчитывайте в виде десятичной дроби с четырьмя знаками после запятой.

- Новый порядок согласования единой декларации по налогу на имущество

В связи с изменением в законодательстве налоговики скорректировали порядок согласования представления единой декларации по налогу на имущество (письмо ФНС России от 21.11.2018 № БС-4-21/22551@).

Если налогоплательщик состоит на учете в нескольких инспекциях одного региона, то он вправе выбрать ИФНС, в которую будет представлять единую отчетность в отношении всех недвижимых объектов, налоговая база по которым определяется как их среднегодовая стоимость.

Для этого необходимо представить в УФНС субъекта уведомление, форму которого налоговики рекомендовали в своем письме.

В уведомлении должны быть указаны:

- сведения, позволяющие определить налогоплательщика;

- налоговый орган, куда будет представляться единая налоговая отчетность;

- налоговый (отчетные) период, в течение которого применяется вышеуказанный порядок представления налоговой отчетности.

Уведомление представляется налогоплательщиком в календарном году, являющемся налоговым периодом, однократно, до начала представления налоговой отчетности по налогу на имущество организаций за первый отчетный период этого года, то есть до 1 апреля года, за который необходимо отчитываться.

Единый расчет (декларацию) подавать нельзя, если законом субъекта РФ установлены нормативы отчислений в местные бюджеты от налога на имущество организаций.

Кроме того, ведомства разъяснили, как поступать с кодами 214 и 281 при указании инспекции, в которую сдают отчетность.

- Код 281 применяется при представлении налоговой отчетности в налоговый орган по месту нахождения объекта недвижимого имущества в пределах территории соответствующего субъекта РФ, т.е. при представлении налоговой отчетности в налоговый орган по месту постановки на учет налогоплательщика в качестве собственника (владельца) объекта недвижимого имущества либо в налоговый орган по месту нахождения объекта недвижимого имущества, в котором налогоплательщик состоит на учете по иным основаниям, предусмотренным НК РФ.

- Код 214 применяется при представлении налоговой отчетности в налоговый орган по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком, в случае отсутствия основания для представления налоговой отчетности в иные налоговые органы (например, налогоплательщик — российская организация, не являющаяся крупнейшим налогоплательщиком, не состоит на учете в налоговом органе по месту нахождения объекта недвижимого имущества в качестве собственника (владельца) указанного объекта либо по иным основаниям, предусмотренным Налоговым кодексом).

Таким образом, основным кодом является код 281 — по месту нахождения недвижимости. Если же ни 281, ни какой-либо другой код не подходит, необходимо применять 214.

По материалам журнала «Наша бухгалтерия»

Таблица изменений по налогу на имущество 2014–2018 гг.

Основы реформы налога на имущество организаций НК РФ были заложены еще в 2014 году и продолжаются по сей день. Основные изменения по налогу на имущество мы собрали в таблице.

|

Год |

Изменение |

|

|

|

Наиболее существенные изменения по налогу на имущество с 2015 года:

Старые правила исчисления налога на имущество организаций в НК РФ в 2015 году изменены в отношении следующих моментов:

|

|

|

|

О величине этих ставок читайте в материале «Железнодорожные пути получили льготу по налогу на имущество».

|

|

Подробнее об этом нововведении читайте в материале «Налог на движимое имущество организаций с 2018 года».

|

В последние годы дополнительные обязанности по представлению информации по налогу на имущество НК РФ сформулированы:

- для юрлиц, зарегистрированных в ЕГРЮЛ, которые сдают в ИФНС декларацию (расчеты налога) и уплачивают налог вне зависимости от факта постановки на учет по месту нахождения объекта недвижимости (п. 7 ст. 383 и п. 5 ст. 386 НК РФ);

- иностранных юрлиц и иностранных организаций, не образующих юрлиц, которые вместе с декларацией представляют сведения о своих участниках (учредителях), имеющих долю участия более 5% (п. 3 ст. 386 НК РФ).

Как изменялась статья 378.2 НК РФ

Ст. 378.2 Налогового кодекса по налогу на имущество организаций, рассчитываемому по кадастровым данным, неоднократно корректировалась (смотрите таблицу ниже).

|

Год |

Корректировки ст. 378.2 НК РФ |

О том, где найти перечень объектов, облагаемых в 2017 году от кадастровой стоимости в Москве, читайте в материале «Москва утвердила «кадастровый» перечень на 2017 год» |

|

|

Обязанность уплаты налога от кадастровой стоимости установлена не только для собственников имущества, но и для распоряжающихся им по праву хозяйственного ведения (подп. 3 п. 12 ст. 378.2 НК РФ) |

Налог на имущество организаций: платим правильно

По какой ставке платить налог на имущество организаций, как рассчитать имущественный налог и как сервис СБИС помогает «дружить» с налогами: платить их правильно и оптимально для организации? Читайте об этом в нашей статье.

Налог на имущество юридических лиц относится к региональным. Субъекты федерации могут самостоятельно определять ставку, срок, порядок уплаты, льготы по этому налогу для организаций. Однако сделать они могут это только в рамках границ, установленных в Налоговом кодексе РФ. Платится налог по месту регистрации компании, большая часть его плательщиков используют общую систему налогообложения.

Налог на имущество юридических лиц определяется как среднегодовая стоимость движимого и недвижимого имущества, признаваемого объектом налогообложения. Начисляется налог в соответствии с данными бухгалтерского учета организации.

Налоговый период по налогу на имущество организаций — один календарный год. По итогам налогового периода, но не позднее 30 марта, предоставляется налоговая декларация.

Кто и за что платит имущественный налог?

Все нюансы данного налога прописаны в 30-ой главе Налогового кодекса РФ «Налог на имущество организаций». В частности, в ней указано, что плательщиками имущественного налога являются организации, владеющие имуществом на правах собственности, временного пользования, доверительного управления и на других правовых основаниях. Налог на имущество платят и иностранные предприятия, имеющие недвижимость на территории РФ или работающие в РФ через постоянные представительства.

Объектами налогообложения признается движимое и недвижимое имущество, учтенное на балансе в качестве объектов основных средств (транспорт, здания, оборудования и др.) в порядке, установленном для ведения бухгалтерского учета. Налог распространяется и на имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению.

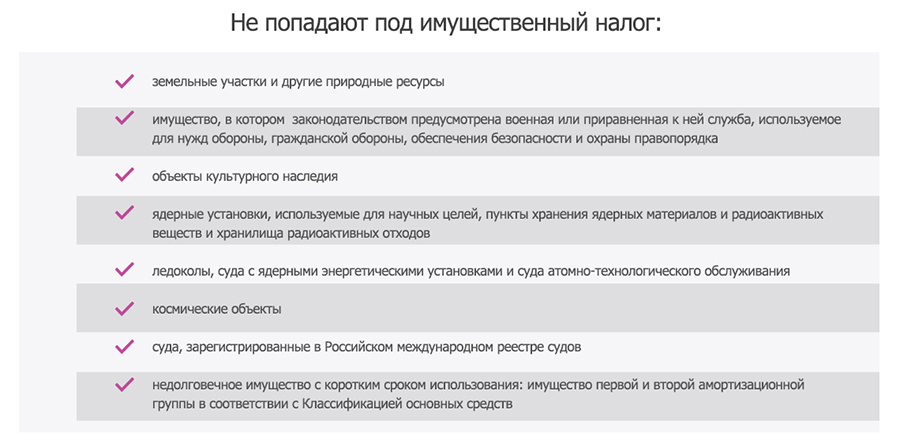

Согласно НК РФ, не попадают под имущественный налог:

- земельные участки и другие природные ресурсы;

- имущество, в котором законодательством предусмотрена военная или приравненная к ней служба, используемое для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка;

- объекты культурного наследия;

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов;

- ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания;

- космические объекты;

- суда, зарегистрированные в Российском международном реестре судов;

- недолговечное имущество с коротким сроком использования: имущество первой и второй амортизационной группы в соответствии с Классификацией основных средств.

Этот налог платят как организации на ОСН, так и организации на УСН и ЕНВД, владеющие недвижимым имуществом. Компании на ОСН платят налог на движимое и недвижимое имущество. Организации на УСН и ЕНВД платят налог только на недвижимое имущество.

Налог на имущество организаций в 2017 году: уточняем региональные особенности

Налоговая ставка на имущество юридических лиц растет. В 2017 году ставка по налогу на имущество, считаемое по остаточной стоимости, составляет 2,2 %. Объекты недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость, подлежат налогообложению по предельной ставке в 2%. Регионы вправе утверждать свои налоговые ставки при условии, что они не будут больше той, что установлена в НК РФ. Также региональные власти вправе устанавливать дифференцированные ставки, зависящие от категории плательщика и имущества, признаваемого объектом налогообложения.

То есть каждый субъект РФ закрепляет в своем региональном законе о налоге на имущество категории налогоплательщиков и соответствующие им ставки налога. Все имущество организаций, которое в этот печень не попало – по умолчанию облагается налогом по наивысшей ставке.

Прежде чем рассчитать налог на имущество 2017, нужно получить информацию об актуальной ставке в вашем регионе.

Как считать налог на имущество: по остаточной или кадастровой стоимости?

Сейчас в нашей стране для определения налоговой базы существует два подхода: принимается в расчет либо остаточная стоимость имущества, либо кадастровая.

Традиционно в РФ данный налог платился по балансовой, остаточной стоимости имущества (ОС). Начальная стоимость такого основного средства из года в год уменьшается через механизм амортизации. В целях налогообложения рассчитывается среднегодовая стоимость ОС, которая будет все меньше и меньше год от года при условии, если в него не будут внесены дополнительные средства.

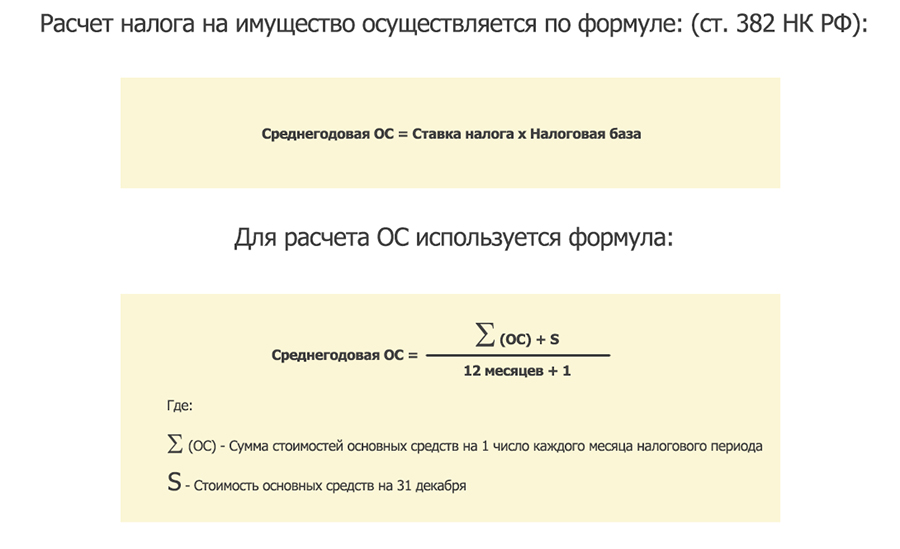

Расчет налога на имущество осуществляется по формуле: (ст. 382 НК РФ):

Сумма налога = Ставка налога* Налоговая база.

Для расчета ОС используется формула:

Среднегодовая ОС = (Сумма стоимостей ОС на 1 число каждого месяца налогового периода + Стоимость ОС на 31 декабря) /(12 месяцев + 1)

В 2014-ом году в законодательство были внесены поправки, согласно которым по ряду объектов недвижимого имущества нужно применять кадастровую стоимость. Вот перечень данных объектов:

- Деловые центры и центры торговли;

- Помещения под офисы, общепит, бытовое обслуживание;

- Объекты недвижимости иностранных предприятий без постоянного представительства в РФ;

- Жилые дома и помещения, не учтенные на балансе в качестве объектов основных средств.

Для этих объектов кадастровая стоимость имущества и будет являться налоговой базой. Считать ее не нужно, достаточно воспользоваться сервисом Росреестра, где опубликована вся необходимая информация.

Регионы вправе определить для себя как величину налоговой ставки в заданных общим законом пределах, так и срок, когда нововведение начнет действовать у них – но не позже 2020 года. Уже 60 субъектов РФ используют кадастровую стоимость для расчета налога на имущество. В 2015 году нововведение запустили 4 региона, в 2015 — еще 28 регионов, в 2016 к ним присоединились 16 субъектов РФ, в 2017-ом подтянулись еще 12.

Запустить изменение возможно с 1 января каждого нового года. Если регион не успел это сделать до указанной даты, придется ждать еще год. Если в вашем регионе пока не принят закон о налогообложении по кадастровой стоимости, вы рассчитываете налог по-старому. Если же ваш регион в числе тех, кто уже поддержал нововведение, и у вас есть вышеперечисленные объекты, то считать налог нужно по-новому.

Разобраться со всеми тонкостями уплаты налога на имущество поможет сервис СБИС. Он проанализирует все налоги, которые платит компания: проверит систему налогообложения на оптимальность, проведет анализ налоговой нагрузки, учтет все региональные нюансы налогообложения.

Выбирая инструменты для автоматизации, не забудьте и про электронную цифровую подпись (ЭЦП). В соответствии с 84-ой статьей Налогового кодекса РФ, заявления о постановке на учет или снятии с учета в налоговом органе, заявления иностранной организации, уведомление о выборе налогового органа для постановки на учет организации по месту нахождения одного из ее обособленных подразделений могут быть переданы в налоговую инспекцию через официальный портал Федеральной налоговой службы с использованием ЭЦП. С ее помощью вы избежите визиты в инспекцию, а значит сэкономите время, деньги на проезды-командировки и нервы.

Обо всех подробностях налога на имущество вам готовы рассказать наши специалисты. Используйте СБИС, платите налоги оптимально для компании и забудьте о штрафах!

>О налоге на имущество организаций (с изменениями на: 01.11.2018)

О налоге на имущество организаций (с изменениями на: 01.11.2018)

ЗАКОН

КРАСНОЯРСКОГО КРАЯ

от 08 ноября 2007 года N 3-674

О НАЛОГЕ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

(в редакции Законов Красноярского края от 08.11.2007 N 3-674, от 26.06.2008 N 6-1816, от 10.07.2008 N 6-1950, от 18.12.2008 N 7-2622, от 08.10.2009 N 9-3724, от 12.11.2009 N 9-3908, от 08.07.2010 N 10-4835, от 11.11.2010 N 11-5145, от 31.03.2011 N 12-5720, от 21.04.2011 N 12-5743, от 10.11.2011 N 13-6330, от 01.12.2011 N 13-6653, от 20.06.2012 N 2-364, от 20.06.2012 N 2-368, от 11.12.2012 N 3-851, от 13.06.2013 N 4-1394, от 30.01.2014 N 6-2052, от 02.12.2015 N 9-3927, от 07.07.2016 N 10-4763, от 07.07.2016 N 10-4833, от 07.07.2016 N 10-4905, от 19.10.2017 N 4-901, от 16.11.2017 N 4-1046, от 16.11.2017 N 4-1091, от 30.11.2017 N 4-1144, от 11.10.2018 N 6-2049, от 01.11.2018 N 6-2105)

Настоящий Закон Красноярского края принят в соответствии с главой 30 «Налог на имущество организаций» части второй Налогового кодекса Российской Федерации.

Статья 1

Ввести на территории Красноярского края налог на имущество организаций.

Статья 2

1. Установить ставку налога на имущество организаций в размере 2,2 процента.

1_1. Установить ставку налога на имущество организаций в размере 1,1 процента:

а) — б) действовали до 1 января 2014 года. — Пункт 4 статьи 5 данного Закона;

в) утратил силу. — Закон Красноярского края от 19.10.2017 N 4-901.

г) для организаций, осуществляющих производство нефтепродуктов.

Ставка налога на имущество организаций, установленная настоящим пунктом, применяется организациями при соблюдении следующего условия — ежегодные объемы переработки нефти на территории Красноярского края (на основании форм федерального государственного статистического наблюдения) составляют не менее 6 млн. тонн.

По итогам налогового периода организации одновременно с налоговой отчетностью представляют в налоговые органы документы, подтверждающие выполнение условия применения пониженной ставки налога, установленного настоящим подпунктом.

(пп. «г» введен Законом Красноярского края от 07.07.2016 N 10-4905)

(п. 1_1 введен Законом Красноярского края от 18.12.2008 N 7-2622)

2. Установить ставку налога на имущество организаций в размере 0,5 процента:

а) в отношении имущества аптечных организаций и учреждений, осуществляющих фармацевтическую деятельность по изготовлению или льготному отпуску лекарственных средств либо осуществляющих деятельность по обороту наркотических средств и психотропных веществ;

б) действовал до 1 января 2015 года. — Пункт 2 статьи 5 данного Закона.

2_1. Установить ставку налога на имущество организаций в размере 0,2 процента для организаций, осуществляющих добычу сырой нефти и нефтяного (попутного) газа, у которых ежегодные объемы добычи сырой нефти на территории Красноярского края составляют не более 7 млн. тонн, — в отношении недвижимого имущества, принятого к бухгалтерскому учету в качестве инвентарных объектов основных средств после 31 декабря 2015 года.

Ставка налога на имущество организаций, установленная настоящим пунктом, не применяется организациями в отношении объектов основных средств, полученных после 1 января 2016 года от организаций, осуществляющих добычу сырой нефти и нефтяного (попутного) газа, у которых ежегодные объемы добычи сырой нефти на территории Красноярского края составляют более 7 млн. тонн.

По итогам налогового периода организации одновременно с налоговой отчетностью представляют в налоговые органы документы, подтверждающие выполнение условия применения пониженной ставки налога, установленного настоящим пунктом.

(п. 2_1 введен Законом Красноярского края от 07.07.2016 N 10-4905)

3. Освободить от уплаты налога на имущество организаций:

а) органы законодательной, исполнительной власти края, органы местного самоуправления, Избирательную комиссию Красноярского края, Счетную палату Красноярского края, Уполномоченного по правам человека в Красноярском крае;

(в ред. Закона Красноярского края от 18.12.2008 N 7-2622)

б) организации народных художественных промыслов — при условии, что в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации произведенных ими изделий народных художественных промыслов составляет не менее 50 процентов;

в) организации — в отношении краевых и муниципальных автомобильных дорог общего пользования, а также в отношении мостов, путепроводов, эстакад, труб, тоннелей и иных дорожных сооружений, являющихся неотъемлемой технологической частью указанных дорог;

г) религиозные организации;

д) — е) действовали до 1 января 2013 года. — Пункт 6 статьи 5 данного Закона;

ж) утратил силу. — Закон Красноярского края от 16.11.2017 N 4-1091;

з) действовал до 1 января 2017 года. — Пункт 3 статьи 5 данного Закона;

и) некоммерческие организации, получающие субсидии из краевого и (или) местного бюджетов на оказание государственных и (или) муниципальных услуг (выполнение работ) в соответствии с государственным (муниципальным) заданием, — в отношении имущества, закрепленного за ними учредителем, и (или) имущества, приобретенного ими за счет средств, выделенных им учредителем на приобретение этого имущества;

(пп. «и» введен Законом Красноярского края от 10.07.2008 N 6-1950; в ред. Закона Красноярского края от 31.03.2011 N 12-5720)

к) казенные учреждения, финансовое обеспечение деятельности которых осуществляется за счет средств краевого или местного бюджетов;

(пп. «к» введен Законом Красноярского края от 31.03.2011 N 12-5720)

л) действовал до 1 января 2012 года. — Пункт 7 статьи 5 данного Закона;

м) утратил силу. — Закон Красноярского края от 16.11.2017 N 4-1091;

н) действовал до 1 января 2016 года. — Пункт 8 статьи 5 данного Закона;

о) действовал до 1 января 2015 года. — Пункт 9 статьи 5 данного Закона;

п) некоммерческие организации, финансовое обеспечение деятельности которых (не менее 70 процентов в течение налогового периода) осуществляется за счет средств краевого или местного бюджетов через систему обязательного медицинского страхования, — в отношении имущества, закрепленного за ними учредителем, и (или) имущества, приобретенного ими за счет средств, выделенных им учредителем на приобретение этого имущества;

(пп. «п» введен Законом Красноярского края от 20.06.2012 N 2-364)

р) медицинские организации, оказывающие медицинскую помощь в рамках территориальной программы государственных гарантий оказания населению Красноярского края бесплатной медицинской помощи.

Льгота по уплате налога на имущество организаций предоставляется при одновременном выполнении организацией следующих условий:

совокупный объем стационарной помощи и помощи в дневных стационарах, оказанной в налоговом периоде в рамках обязательного медицинского страхования, составляет не менее 70 процентов от общего объема стационарной помощи и помощи в дневных стационарах, оказанной в течение налогового периода (на основании форм федерального государственного статистического наблюдения);

объем амбулаторно-поликлинической помощи, оказанной в налоговом периоде в рамках обязательного медицинского страхования, составляет не менее 60 процентов от общего объема амбулаторно-поликлинической помощи, оказанной в течение налогового периода (на основании форм федерального государственного статистического наблюдения);

фактическое использование в течение налогового периода средств в объеме, равном не менее чем 60 процентов от суммы налога, исчисленной по итогам налогового периода, на приобретение медицинского оборудования и (или) строительство, реконструкцию зданий, строений, сооружений и помещений, предназначенных для оказания организацией амбулаторно-поликлинической, стационарной помощи или помощи в дневных стационарах.

По итогам налогового периода организации представляют в налоговые органы документы, подтверждающие выполнение условий предоставления налоговой льготы, установленных настоящим подпунктом;

(пп. «р» введен Законом Красноярского края от 20.06.2012 N 2-364)

с) действовал до 1 января 2018 года. — Пункт 10 статьи 5 данного Закона;.

т) организации, осуществляющие производство первичного алюминия на территории Красноярского края, — в отношении вновь созданного, приобретенного имущества, принятого к бухгалтерскому учету в качестве инвентарных объектов основных средств после 31 декабря 2012 года.

Льгота по уплате налога на имущество организаций, установленная настоящим подпунктом, предоставляется при выполнении следующего условия:

общий объем средств, направленных с 1 января 2013 года нарастающим итогом на проектирование, строительство и (или) реконструкцию объектов жилищного фонда, инженерной инфраструктуры жилищно-коммунального комплекса, образования, здравоохранения на территории Красноярского края (на основании данных бухгалтерского учета), составляет: на начало первого года применения налоговой льготы не менее 1300 млн. рублей, на начало пятого года и последующих лет с начала применения налоговой льготы не менее 5500 млн. рублей, в том числе:

объем средств, направленных с 1 января 2013 года нарастающим итогом на проектирование, строительство и (или) реконструкцию объектов инженерной инфраструктуры жилищно-коммунального комплекса, образования, здравоохранения на территории Красноярского края (на основании данных бухгалтерского учета), должен составлять на начало первого года применения налоговой льготы не менее 55 млн. рублей, на начало второго года с начала применения налоговой льготы не менее 180 млн. рублей, на начало третьего года с начала применения налоговой льготы не менее 800 млн. рублей, на начало четвертого года с начала применения налоговой льготы не менее 1650 млн. рублей, на начало пятого года и последующих лет с начала применения налоговой льготы не менее 2500 млн. рублей.

Сумма налоговой льготы, исчисленной нарастающим итогом с начала применения налоговой льготы, не может превышать подтвержденного объема средств, направленных на цели, указанные в абзаце третьем настоящего подпункта.

По итогам налогового периода организации представляют в налоговые органы документы, подтверждающие выполнение условий, установленных настоящим подпунктом;

(пп. «т» в ред. Закона Красноярского края от 07.07.2016 N 10-4763)

у) организации, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при условии, если в общем доходе от реализации товаров (работ, услуг) таких организаций доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов.

По итогам налогового периода организации представляют в налоговые органы документы, подтверждающие выполнение условий предоставления налоговой льготы, установленной настоящим подпунктом;

(пп. «у» введен Законом Красноярского края от 13.06.2013 N 4-1394)

ф) действовал до 1 января 2016 года. — Пункт 13 статьи 5 данного Закона;

х) утратил силу. — Закон Красноярского края от 01.11.2018 N 6-2105;

ц) организации, осуществляющие деятельность в области спорта и услуги по перевозке пассажиров фуникулерами, подвесными канатными дорогами и лыжными подъемниками, не являющимися частью внутригородской, пригородной или городской и пригородной транспортных систем.

Льгота по уплате налога на имущество организаций предоставляется при условии осуществления этими организациями в течение 2016 — 2018 годов капитальных вложений в объекты, необходимые для подготовки и проведения XXIX Всемирной зимней универсиады 2019 года в городе Красноярске.

Сумма налоговой льготы, исчисленной нарастающим итогом с начала применения налоговой льготы, не может превышать подтвержденного объема средств, направленных на цели, указанные в настоящем подпункте.

По итогам налогового периода организации представляют в налоговые органы документы, подтверждающие выполнение условия, установленного настоящим подпунктом;

(пп. «ц» введен Законом Красноярского края от 07.07.2016 N 10-4833)

ч) организации, осуществляющие капитальные вложения в расположенные на территориях муниципальных образований края, отнесенных в соответствии с законодательством Российской Федерации к сухопутным территориям Арктической зоны Российской Федерации, сети и сооружения связи на основе технологий волоконно-оптического кабеля, — в отношении имущества, вновь созданного, приобретенного, принятого к бухгалтерскому учету в качестве инвентарных объектов основных средств после 31 декабря 2014 года.

Сумма налоговой льготы, исчисленной нарастающим итогом с начала применения налоговой льготы, не может превышать подтвержденного объема средств, направленных с 1 января 2015 года на цели, указанные в настоящем подпункте.

По итогам налогового периода организации представляют в налоговые органы документы, подтверждающие выполнение условия, установленного настоящим подпунктом;

(пп. «ч» введен Законом Красноярского края от 16.11.2017 N 4-1046)

ш) организации, получившие статус резидента территории опережающего социально-экономического развития «Железногорск» в соответствии с Федеральным законом от 29 декабря 2014 года N 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации», — в отношении вновь созданного и (или) приобретенного имущества, принятого к бухгалтерскому учету в качестве объектов основных средств после дня включения организации в реестр резидентов территории опережающего социально-экономического развития «Железногорск», расположенного на территории опережающего социально-экономического развития «Железногорск» и используемого для осуществления деятельности, предусмотренной соглашением об осуществлении деятельности на территории опережающего социально-экономического развития «Железногорск».

Льгота по уплате налога на имущество организаций применяется организациями, указанными в настоящем подпункте, в течение десяти налоговых периодов начиная с налогового периода, в котором организация включена в реестр резидентов территории опережающего социально-экономического развития «Железногорск».

Льгота по уплате налога на имущество организаций не применяется, если имущество, указанное в настоящем подпункте, принято к бухгалтерскому учету в результате его приобретения при совершении сделки между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105_1 части первой Налогового кодекса Российской Федерации взаимозависимыми.

В целях применения налоговой льготы, установленной настоящим подпунктом, организации обязаны вести раздельный учет имущества, указанного в абзаце первом настоящего подпункта, и иного имущества.

Для подтверждения права на применение налоговой льготы организации одновременно с налоговой отчетностью представляют в налоговые органы документы, подтверждающие выполнение условий, установленных настоящим подпунктом.

Применение налоговой льготы, установленной настоящим подпунктом, прекращается с 1-го числа месяца, в котором организация была исключена из реестра резидентов территории опережающего социально-экономического развития «Железногорск».

(пп. «ш» введен Законом Красноярского края от 11.10.2018 N 6-2049)

4. Утратил силу с 1 января 2012 года. — Закон Красноярского края от 10.11.2011 N 13-6330.

5. Доля дохода, доход, объемы добычи, объемы переработки, объемы производства, объемы капитальных вложений, общий объем средств (объем средств) для предоставления налоговых льгот, указанных в настоящей статье, определяются по итогам налогового периода, за который уплачивается налог.

(в ред. Законов Красноярского края от 18.12.2008 N 7-2622, от 30.01.2014 N 6-2052, от 07.07.2016 N 10-4763, от 07.07.2016 N 10-4833)

Авансовые платежи не уплачиваются либо исчисляются организациями по пониженной налоговой ставке в случае, если условия предоставления налоговых льгот были соблюдены в предыдущем календарном году.

Налогоплательщикам, имеющим в соответствии с пунктами 1_1, 2, 3 настоящей статьи право более чем на одну льготу по налогу, предоставляется одна из предусмотренных льгот по выбору налогоплательщика.

(абзац введен Законом Красноярского края от 08.10.2009 N 9-3724; в ред. Закона Красноярского края от 10.11.2011 N 13-6330)

Статья 3

1. В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу по итогам каждого отчетного периода.

2. Сумма, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной по итогам налогового периода, и суммами фактически уплаченных в течение налогового периода авансовых платежей по налогу.

Уплата авансовых платежей по налогу производится в пятидневный срок со дня, установленного для представления налогового расчета по авансовым платежам по налогу. Уплата налога по итогам налогового периода производится в десятидневный срок со дня, установленного для представления налоговой декларации по итогам налогового периода.

Статья 4

Налоговые расчеты по авансовым платежам и налоговые декларации по итогам налогового периода по налогу на имущество организаций представляются по формам, утвержденным уполномоченным федеральным органом исполнительной власти.

Статья 5

1. Настоящий Закон вступает в силу с 1 января 2008 года, но не ранее чем по истечении одного месяца со дня его официального опубликования в газете «Краевой вестник» — приложении к газете «Вечерний Красноярск».

2. Подпункт «б» пункта 2 статьи 2 утрачивает силу с 1 января 2015 года.

3. Подпункт «з» пункта 3 статьи 2 утрачивает силу с 1 января 2017 года.

(п. 3 введен Законом Красноярского края от 26.06.2008 N 6-1816)

4. Подпункты «а» и «б» пункта 1_1 статьи 2 утрачивают силу с 1 января 2014 года.

(п. 4 в ред. Закона Красноярского края от 08.10.2009 N 9-3724)

5. Утратил силу. — Закон Красноярского края от 19.10.2017 N 4-901.

6. Подпункты «д», «е» пункта 3 статьи 2 утрачивают силу с 1 января 2013 года.

(п. 6 введен Законом Красноярского края от 31.03.2011 N 12-5720)

7. Подпункт «л» пункта 3 статьи 2 утрачивает силу с 1 января 2012 года.

(п. 7 введен Законом Красноярского края от 31.03.2011 N 12-5720)

8. Подпункт «н» пункта 3 статьи 2 утрачивает силу с 1 января 2016 года.

(п. 8 введен Законом Красноярского края от 21.04.2011 N 12-5743)

9. Подпункт «о» пункта 3 статьи 2 утрачивает силу с 1 января 2015 года.

(п. 9 введен Законом Красноярского края от 01.12.2011 N 13-6653)

10. Подпункт «с» пункта 3 статьи 2 утрачивает силу с 1 января 2018 года.

(п. 10 введен Законом Красноярского края от 20.06.2012 N 2-368)

11. Подпункт «т» пункта 3 статьи 2 утрачивает силу с 1 января 2025 года.

(п. 11 введен Законом Красноярского края от 11.12.2012 N 3-851; в ред. Закона Красноярского края от 07.07.2016 N 10-4763)

12. Подпункт «у» пункта 3 статьи 2 утрачивает силу с 1 января 2023 года.

(п. 12 введен Законом Красноярского края от 13.06.2013 N 4-1394; в ред. Закона Красноярского края от 30.11.2017 N 4-1144)

13. Подпункт «ф» пункта 3 статьи 2 утрачивает силу с 1 января 2016 года.

(п. 13 введен Законом Красноярского края от 30.01.2014 N 6-2052)

14. Утратил силу. — Закон Красноярского края от 01.11.2018 N 6-2105.

15. Подпункт «г» пункта 1_1 и пункт 2_1 статьи 2 утрачивают силу с 1 января 2021 года.

(п. 15 введен Законом Красноярского края от 07.07.2016 N 10-4905)

16. Подпункт «ц» пункта 3 статьи 2 утрачивает силу с 1 января 2023 года.

(пункт введен Законом Красноярского края от 07.07.2016 N 10-4833; в ред. Закона Красноярского края от 16.11.2017 N 4-1046)

17. Подпункт «ч» пункта 3 статьи 2 утрачивает силу с 1 января 2028 года.

(п. 17 введен Законом Красноярского края от 16.11.2017 N 4-1046)

Губернатор

Красноярского края

А.Г.ХЛОПОНИН

22.11.2007