Содержание

- Учет материально-производственных запасов на предприятии

- 1.5. Учет материально – производственных запасов

- Классификация материально-производственных запасов в соответствии с ПБУ

- Оценка производственных запасов

- Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

- Как принимаются к учету МПЗ после поправок, внесенных в ПБУ 5/01?

- Итоги

- Тема 8. Учет материально-производственных запасов

Учет материально-производственных запасов на предприятии

Ключевые слова: бухгалтерский учет, материалы, запасы, учетная цена, поступление материалов, расход материалов.

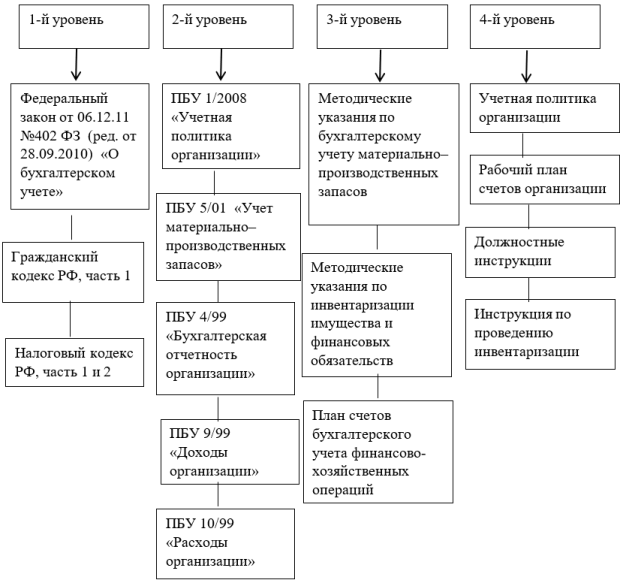

Учет материально производственных запасов важен для предприятия, ведь он обеспечивает предприятию постоянное и непрерывное производство. Поэтому в учете материально-производственных запасов следует руководствоваться следующими документами. Их разделили на четыре уровня: законодательный, нормативный, методический и внутренние акты предприятия (рисунок 1).

Рис. 1 Нормативно-законодательное регулирование материально- производственных запасов

В этих документах отражены основные правила учета материально-производственных запасов в организации.

Задачами бухгалтера по учету материально-производственных запасов является:

– раскрытие точной информации о наличии и движении материалов для сотрудников и собственников организации, а также для инвесторов, покупателей и других внешних пользователей;

– оформление документации о поступлении, использовании и расходовании материалов;

– контроль за материалами, чтобы они использовались строго по назначению в соответствии с нормами и сметами;

– отслеживание продуктивного использования всех материалов;

– проведение инвентаризации.

«Материально–производственные запасы — это активы, которые используются в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), а также для управленческих нужд организации».

В состав запасов входят материалы, которые предназначены для производства, а также готовая продукция и товары. Состав производственных запасов представлен на рисунке 2.

Рис. 2. Классификация производственных запасов

Основные счета по запасам, это счет 10 «Материалы», счет 15 «Заготовление и приобретение материальных ценностей», счет 16 «Отклонение в стоимости материальных ценностей». В случае необходимости к этим счетам могут открываться субсчета. В плане счетов к счету 10 «Материалы» уже указаны субсчета. Аналитический учет материалов следует организовывать по каждому наименованию материалов, имеющихся в организации.

Запасы оцениваются в зависимости от того, каким образом они поступают на предприятие (таблица 1).

Таблица 1

Способы оценки материалов при их приобретении

|

Источник поступления материалов |

Фактическая себестоимость материалов |

|

Приобретение за определенную плату |

Сумма, которую заплатили, минус НДС и другие возмещаемые налоги (сюда входят затраты по заготовке, доставке материалов, расходы по страхованию, затраты, которые пришлось сделать для доведения до конечного результата) |

|

Произведено самой организацией |

Сумма всех затрат, которую пришлось потратить на изготовление данных материалов |

|

Было подарено по договору дарения или безвозмездно |

Указывается рыночная стоимость на дату принятия к бухгалтерскому учету |

|

Внесение вклада в уставный капитал организации |

Сумма, которая оценена учредителями, или иное не указано по законодательству РФ |

|

Получение в обмен на другое имущество или при исполнении обязательств (оплате) неденежными средствами |

Исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов, либо исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материалы |

|

Приобретение за иностранную валюту |

По стоимости в рублях путем перерасчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия материально-производственных запасов к бухгалтерскому учету |

|

Приобретение в результате выбытия основных средств или другого имущества |

Текущая рыночная стоимость на дату принятия к бухгалтерскому учету |

|

Приобретение имущества в пользование или распоряжение |

Оценка, предусмотренная в договоре передачи имущества во временное пользование или распоряжение |

Что входит в состав фактических затрат на приобретение материальных ценностей, раскрыто в ПБУ 5/2001 «Учет материально-производственных запасов».

Если материалы приобретены за плату, то в дебет счета 10 «Материалы» относится покупная стоимость материалов и все расходы, связанные с их приобретением.

Если материалы изготовлены самой организацией, то организация должна использовать счета 15 «Заготовление и приобретение материальных ценностей». Использование этих материалов, отражают по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей» по учетным ценам. И в конце каждого месяца остаток по счету 15 «Заготовление и приобретение материальных ценностей» списываются на счете 16 «Отклонение в стоимости материальных ценностей». В случае если фактическая стоимость выше, чем учетная цена, то разница списывается в дебет счета 20 «Учет затрат на производство» и счет 44 «Расходы на продажу» с кредита счета 16 «Отклонение в стоимости материальных ценностей», пропорционально стоимости израсходованных материалов. А если учетная цена выше фактической себестоимости, то разницу проводят методом «красное сторно». Метод «красное сторно» это когда ошибочную проводку записывают еще раз, но только со знаком «-» выделяя красным цветом или красными чернилами.

«Каждое движение материалов должно быть подтверждено документом, ведь только на основании документа поступление материалов заносится в бухгалтерский учет. При поступлении материалов от поставщика, вместе с материалом поступает документация: товарно-транспортная накладная, товарная накладная или какой-нибудь другой документ, а также счет-фактура. Счет-фактура по факту — это самостоятельный документ, а официально это приложение к основному сопроводительному документу, такому как товарная накладная или товарно-транспортная накладная».

Сотрудник отдела снабжения проверяет, правильно ли составлены документы и соответствуют ли им поступившие материалы. Если все соответствует, подписывают два экземпляра и один экземпляр оставляют себе. Один экземпляр поставщик забирает себе, подписывает и заверяет круглой печатью. А организация-покупатель оформляет приходный орден, где указаны материалы, их количество и стоимость, для принятия материалов на склад.

Если при поступлении материалов повреждена упаковка или наличие материалов не соответствует документации, то составляется акт о приемке материалов. На основании этого акта предъявляют претензию поставщику или перевозчику.

При поступлении материала от сотрудника предприятия оформляется приходный ордер.

«Если материалы со склада отпускаются разово, то используют требование-накладную. А если со склада отпускаются однотипные материалы, то используют лимитно-заборную карту».

В начале каждого месяца руководитель организации указывает максимальное количество каждого материала. Сотрудник подразделения заносит данные в карточку учета материалов, а кладовщик — в лимитно-заборную карту.

«Расход материалов — это хозяйственное событие, означающее прекращение их существование в первоначальной материальной форме. Расход материалов необходимо подтверждать документацией. Для учета расхода материалов используют акт списания материалов или акт расхода материалов».

Акт составляется руководителем организации или начальником подразделения в конце каждого месяца, и его подписывают. Порча или брак материала оформляется актом о браке. В бухгалтерском учете уменьшают учетную цену такого материала, или полностью списывают.

А если после инвентаризации выявлены расходы материалов, то оформляется сличительная ведомость.

Литература:

- ПБУ 5/01 : Положение по бухгалтерскому учету «Учет материально-производственных запасов»; Утверждено приказом Министерства финансов Российской федерации от 09.06.2001 № 44н.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности и инструкция по его применению с изм. на 2017 г. — Москва: Эксмо, 2017. — 112с.

- Гартвич А. В. Бухгалтерский учет с нуля: Самоучитель. — СПб.:Питер,2016.- 400 с.

1.5. Учет материально – производственных запасов

К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы (ПБУ 5/01, утв. Приказом Минфина РФ от 09.06.2001 №44н):

-

используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

-

предназначенные для продажи;

-

используемые для управленческих нужд организации.

Основные используемые счета бухгалтерского учета – № 10, 14, 15, 16, 19, 41, 43, 45.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначены для продажи.

Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

-

используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

-

предназначенные для продажи;

-

используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Оценка материально-производственных запасов. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов. К фактическим затратам на приобретение материально-производственных запасов относятся:

-

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

-

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

-

таможенные пошлины;

-

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

-

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

-

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

-

затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

-

иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Фактической себестоимостью материально-производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально-производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально-производственные запасы.

В фактическую себестоимость материально-производственных запасов, определяемую в соответствии с пунктами 8, 9 и 10 ПБУ 5/01, включаются также фактические затраты организации на доставку материально-производственных запасов и приведение их в состояние, пригодное для использования.

Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

Отпуск материально-производственных запасов. При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

-

по себестоимости каждой единицы;

-

по средней себестоимости;

-

по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

Применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики.

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

Оценка по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО) основана на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений.

По каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки.

Оценка материально-производственных запасов на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, т.е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых по времени приобретений.

Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам.

К счету 10 «Материалы» могут быть открыты субсчета:

-

10-1 «Сырье и материалы»;

-

10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

-

10-3 «Топливо»;

-

10-4 «Тара и тарные материалы»;

-

10-5 «Запасные части»;

-

10-6 «Прочие материалы»;

-

10-7 «Материалы, переданные в переработку на сторону»;

-

10-8 «Строительные материалы»;

-

10-9 «Инвентарь и хозяйственные принадлежности»;

-

10-10 «Специальная оснастка и специальная одежда на складе»;

-

10-11 «Специальная оснастка и специальная одежда в эксплуатации» и др.

При учете материалов по учетным ценам (плановая себестоимость приобретения (заготовления), средние покупные цены и др.) разница между стоимостью ценностей по этим ценам и фактической себестоимостью приобретения (заготовления) ценностей отражается на счете 16 «Отклонение в стоимости материалов».

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без использования их.

В случае использования организацией счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили в организацию — до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей».

В случае если организацией не используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», оприходование материалов отражается записью по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили — до или после получения расчетных документов поставщика.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (без оприходования этих ценностей на склад).

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами.

При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Классификация материально-производственных запасов в соответствии с ПБУ

Учет МПЗ необходимо производить в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.01 N 44н).

Согласно указанному ПБУ в состав материально-производственных запасов включаются: сырье, материалы и т. п., используемые при производстве продукции, предназначенной для продажи, активы, используемые для управленческих нужд, готовая продукция, предназначенная для продажи, а так же товары, приобретенные или полученные от других юридических или физических лиц или предназначенные для продажи.

Основная часть МПЗ используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы:

-

сырье и основные материалы;

-

вспомогательные материалы;

-

покупные полуфабрикаты;

-

отходы (возвратные), топливо;

-

тара и тарные материалы, запасные части;

-

инвентарь и хозяйственные принадлежности.

Единицей бухгалтерского учета МПЗ кроме номенклатурного номера может быть партия, однородная группа и т. п.

При этом выбранная единица должна обеспечить формирование полной и достоверной информации о запасах, а также надлежащий контроль за их наличием и движением.

Оценка производственных запасов

Оприходование МПЗ

В соответствии с ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение материально-производственных запасов могут быть:

-

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

-

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально — производственных запасов;

-

таможенные пошлины и иные платежи;

-

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

-

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

-

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Оценка МПЗ при выбытии

В соответствии с ПБУ 5/01 при отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией (товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов:

-

по себестоимости каждой единицы;

-

по средней себестоимости;

-

по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

Применение одного из методов по виду (группе) запасов производится в течение отчетного года.

Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

Порядок отражения материально-производственных запасов (далее — «МПЗ») в бухгалтерском учете отраженв ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 2 данного ПБУ МПЗ — это активы, применяемые хозсубъектом:

- в управленческих целях (инвентарь и хозпринадлежности);

- как материалы или сырье для изготовления товаров на продажу (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие, возвратные отходы производства);

- для реализации (готовая продукция и товары).

К основным материалам и сырью принадлежат те активы, без которых не может получиться конечный результат (продукция), например дерево, фурнитура, лакокрасочные покрытия и пр. (если речь идет о деревообрабатывающем производстве).

К вспомогательным МПЗ относятся материалы, помогающие товару приобрести потребительские свойства. Для деревообрабатывающего производства это, например, короба для транспортировки произведенной деревянной мебели, топливо, обеспечивающее работу станков, и проч.

В понятие материально-производственных запасов, применяемых для управленческих целей, входят, кроме того, канцтовары для сотрудников компании, хозпринадлежности, спецодежда, недорогие инструменты.

Готовая продукция (например, деревянный шкаф, кровать и другая мебель) является результатом процесса производства.

Товары — активы, приобретенные для перепродажи, например матрасы, реализуемые как сопутствующие товары к изготовленным деревянным кроватям.

Согласно ПБУ 5/01 не могут быть отнесены к МПЗ активы, относящиеся к незавершенному производству.

Для нужд бухгалтерского учета в качестве единицы МПЗ может использоваться:

- номенклатурный номер;

- группа;

- партия и пр.

При этом организация, согласно п. 3 ПБУ 5/01, вправе самостоятельно выбирать из перечисленных учетных единиц. Главное условие — чтобы предпочтенная для учета единица обеспечивала создание исчерпывающей информационной картины о МПЗ.

Как принимаются к учету МПЗ после поправок, внесенных в ПБУ 5/01?

В связи с новшествами в ПБУ 5/01, действующими с 20.06.2016 (приказ Минфина России от 16.05.2016 № 64), оценка МПЗ при упрощенном бухучете может производиться по одной из следующих методик анализа производственных запасов:

- Закупленные МПЗ — по цене продавца. Иные издержки по их закупке могут приниматься полностью в периоде их осуществления в качестве издержек по обычным видам деятельности (п. 13.1 ПБУ 5/01).

- МПЗ, используемые в производстве, — по стоимости их приобретения, а также сумме прочих производственных и иных издержек, осуществленных в процессе подготовки товаров к продаже. При этом всю величину таких затрат можно по мере их возникновения учесть в расходах по обычной деятельности. Указанный вариант применим для микропредприятий, а также прочих хозсубъектов, имеющих несущественные остатки МПЗ (п. 13.2 ПБУ 5/01).

- МПЗ, задействованные в управленческих целях, полностью относятся к издержкам по мере их закупки (п. 13.3 ПБУ 5/01).

Кроме того, для рассматриваемых хозсубъектов отменена обязанность по резервированию средств под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01).

Аспект бухгалтерской отчетности — оценка материально-производственных запасов, принадлежащих организации, но находящихся в пути, либо переданных покупателю, по состоянию на отчетную дату отражаются по договорной стоимости с последующим уточнением фактической себестоимости (п. 26 ПБУ 5/01).

Итоги

МПЗ составляют немалую долю активов любой организации, в связи с чем очень важно организовать их бухучет, опираясь на ПБУ 5/01. Поправки 2016 года к указанному ПБУ позволяют ускорить списание расходов по МПЗ для организаций с упрощенным бухучетом.

Учет производственных запасов.

К материально-производственным запасам, согласно ПБУ 5/01, относятся активы:

используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

предназначенные для продажи;

используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Правильная организация учета МПЗ обеспечивается благодаря установлению четкой системы документооборота, своевременному проведению инвентаризации, соблюдению норм запасов материалов. По функциональной роли и назначению в процессе производства продукции материалы подразделяются на: 1)Основные,

Основные материалы образуют основу выпускаемой продукции, к ним относят:

· сырье,

· материалы,

· полуфабрикаты,

· комплектующие изделия.

Необходимо отметить, что одни и те же материалы в зависимости от типа производства могут быть основными или вспомогательными, что зависит от их роли в производстве продукции. Например нитки в текстильном производстве — основной материал, а при пошиве одежды — вспомогательный материал. Подразделение материалов на основные и вспомогательные условно, оно не определено физико-химическими свойствами этих материалов.

Вспомогательные материалы входят в состав производимой продукции, но не являются ее основой, к ним относятся:

· Топливо – подразделяется на технологическое, энергетическое и для хозяйственных нужд,

· Запасные части – используются для ремонта основных средств и поддержание их в рабочем состоянии,

· Тара – предназначена для упаковки, транспортировки и хранение продукции,

· Отходы производства – остатки материалов и сырья.

Инвентарь, хозяйственные принадлежности, спецоснастка по своей природе они являются орудиями труда, но в силу того что их срок использование невелик (до 12 месяцев), отнесение их стоимости на затраты по производству продукции (работ, услуг) имеет свои особенности. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода их в эксплуатацию (пп.3 п.1 ст. 254 НК РФ).

Для учета МПЗ используются счета:

10 «материалы»,

14 «Резервы под снижение стоимости материальных ценностей»,

15 «Заготовление и приобретение материальных ценностей»,

16 «Отклонение стоимости материальных ценностей»,

002 «товарно-материальные ценности, принятые на ответственное хранение»,

003 «материалы, принятые в переработку»,

004 «товары принятые на комиссию.

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке).

Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Организации, занятые производством сельскохозяйственной продукции, продукцию собственного производства отчетного года, отражаемую на счете 10 «Материалы», в течение этого года (до составления годовой отчетной калькуляции) учитывают по плановой себестоимости. После составления годовой отчетной калькуляции плановая себестоимость материалов корректируется до фактической себестоимости.

При учете материалов по учетным ценам (плановая себестоимость приобретения (заготовления), средние покупные цены и др.) разница между стоимостью ценностей по этим ценам и фактической себестоимостью приобретения (заготовления) ценностей отражается на счете 16 «Отклонение в стоимости материалов».

К счету 10 «Материалы» могут быть открыты субсчета:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-3 «Топливо»;

10-4 «Тара и тарные материалы»;

10-5 «Запасные части»;

10-6 «Прочие материалы»;

10-7 «Материалы, переданные в переработку на сторону»;

10-8 «Строительные материалы»;

10-9 «Инвентарь и хозяйственные принадлежности»;

(в ред. Приказа Минфина РФ от 07.05.2003 N 38н)

10-10 «Специальная оснастка и специальная одежда на складе»;

(абзац введен Приказом Минфина РФ от 07.05.2003 N 38н)

10-11 «Специальная оснастка и специальная одежда в эксплуатации» и др.

(абзац введен Приказом Минфина РФ от 07.05.2003 N 38н)

На субсчете 10-1 «Сырье и материалы» учитывается наличие и движение: сырья и основных материалов (в том числе строительных — у подрядных организаций), входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми компонентами при ее изготовлении; вспомогательных материалов, которые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия производственному процессу; сельскохозяйственной продукции, заготовленной для переработки, и т.п.

На субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» учитывается наличие и движение покупных полуфабрикатов, готовых комплектующих изделий (в том числе строительных конструкций и деталей — у подрядных организаций), приобретаемых для комплектования выпускаемой продукции (строительства), которые требуют затрат по их обработке или сборке. Изделия, приобретенные для комплектации, стоимость которых не включается в себестоимость продукции, учитываются на счете 41 «Товары».

Организации, занятые выполнением научно-исследовательских, конструкторских и технологических работ, приобретающие на стороне необходимые им в качестве комплектующих изделий для проведения этих работ по определенной научно-исследовательской или конструкторской теме специальное оборудование, инструменты, приспособления и другие приборы, учитывают эти ценности на субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

На субсчете 10-3 «Топливо» учитывается наличие и движение нефтепродуктов (нефть, дизельное топливо, керосин, бензин и др.) и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления, твердого (уголь, торф, дрова и др.) и газообразного топлива.

(в ред. Приказа Минфина РФ от 07.05.2003 N 38н)

На субсчете 10-4 «Тара и тарные материалы» учитывается наличие и движение всех видов тары (кроме используемой как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.). Предметы, предназначенные для дополнительного оборудования вагонов, барж, судов и других транспортных средств в целях обеспечения сохранности отгружаемой продукции, учитываются на субсчете 10-1 «Сырье и материалы».

Организации, осуществляющие торговую деятельность, учитывают тару под товарами и тару порожнюю на счете 41 «Товары».

На субсчете 10-5 «Запасные части» учитывается наличие и движение приобретенных или изготовленных для нужд основной деятельности запасных частей, предназначенных для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п., а также автомобильных шин в запасе и обороте. Здесь же учитывается движение обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемого в ремонтных подразделениях организаций, на технических обменных пунктах и ремонтных заводах.

Автомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе при транспортном средстве, включаемые в его первоначальную стоимость, учитываются в составе основных средств.

На субсчете 10-6 «Прочие материалы» учитывается наличие и движение отходов производства (обрубки, обрезки, стружка и т.п.); неисправимого брака; материальных ценностей, полученных от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье); изношенных шин и утильной резины и т.п. Отходы производства и вторичные материальные ценности, используемые как твердое топливо, учитываются на субсчете 10-3 «Топливо».

На субсчете 10-7 «Материалы, переданные в переработку на сторону» учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий. Затраты по переработке материалов, оплаченные сторонним организациям и лицам, относятся непосредственно в дебет счетов, на которых учитываются изделия, полученные из переработки.

Субсчет 10-8 «Строительные материалы» используется организациями-застройщиками. На нем учитываются наличие и движение материалов, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие материальные ценности, необходимые для нужд строительства (взрывчатые вещества и т.д.).

На субсчете 10-9 «Инвентарь и хозяйственные принадлежности» учитывается наличие и движение инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте.

Субсчет 10-10 «Специальная оснастка и специальная одежда на складе» предназначен для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в иных местах хранения.

(абзац введен Приказом Минфина РФ от 07.05.2003 N 38н)

На субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» учитывается поступление и наличие специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатацию (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации). По кредиту субсчета 10-11 отражается погашение (перенос) стоимости специального инструмента, специальных приспособлений, специального оборудования и специальной одежды на себестоимость продукции (работ, услуг) в корреспонденции с дебетом счетов учета затрат, а списание остаточной стоимости объектов при их досрочном выбытии в корреспонденции с дебетом счета учета прочих доходов и расходов.

(абзац введен Приказом Минфина РФ от 07.05.2003 N 38н)

Организации, занятые производством сельскохозяйственной продукции, могут открывать к счету 10 «Материалы» отдельные субсчета для учета: семян, посадочного материала и кормов (покупных и собственного производства); минеральных удобрений; ядохимикатов, используемых для борьбы с вредителями и болезнями сельскохозяйственных культур; биопрепаратов, медикаментов и химикатов, используемых для борьбы с болезнями сельскохозяйственных животных, и др.

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без использования их.

В случае использования организацией счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили в организацию — до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей».

В случае если организацией не используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», оприходование материалов отражается записью по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили — до или после получения расчетных документов поставщика.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (без оприходования этих ценностей на склад).

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами.

При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.) (План счетов бухгалтерского учета и инструкция по его применению №94н от 31.10.2000г.)

Оценка производственных запасов.

Фактической себестоимостью материалов, приобретаемых за плату, признается сумма фактических затрат на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

К фактическим затратам на приобретение материально-производственных запасов относятся:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов (гл. 2 ПБУ 5/01).

Документальное оформление движения материалов.

Все операции, связанные с поступлением материалов в организацию, перемещением, отпуском в производство, продажей, оформляются первичными документами, унифицированные формы которых утверждаются Госкомстатом России. Для оформления вышеперечисленных операций по движению материалов предусмотрены межотраслевые формы учетной документации. Количество экземпляров выписываемых документов и их документооборот устанавливается в зависимости от характера организации, особенностей производства, материально-технического снабжения и системы организации учета. Поступление материалов в организацию контролирует в первую очередь отдел снабжения, который заключает договоры, следит за выполнение договорных обязательств, в необходимых случаях предъявляет претензии по качеству и недостачам материалов и т.д. Порядок принятия материалов к учету регламентируется Методическими указаниями. Отгрузка материалов поставщиком сопровождается выпиской расчетных документов: платежное требование, счет, товарно-транспортная (форма XLS) накладная и сопроводительные документы (спецификация, сертификат и др.).

Поступившие в соответствующий отдел организации расчетные документы регистрируются в журнале учета поступающих грузов, с целью контроля за поступлением грузов и своевременным принятием их к учету. На получение материальных ценностей уполномоченному лицу выдается доверенность М-2,формы М-2а. Доверенность заполняется бухгалтером в одном экземпляре, подписывается руководителем и главным бухгалтером организации и регистрируется в журнале учета выданных доверенностей. Отрывная часть доверенности выдается под расписку уполномоченному работнику организации, а корешок доверенности остается в бухгалтерии и заверяется печатью организации. При соответствии показателей документов фактическому наличию материальных ценностей материально ответственное лицо выписывает на поступившие материалы приходный ордер. Если при приемке материалов выявляется несоответствие количества и качества доставленного груза, составляют акт о приемке материалов, где указывают размер недостачи и устанавливают сумму взыскиваемую с поставщика. Этот акт служит основание для предъявления претензий к поставщику. Также акт используется для оформления поступивших материальных ценностей без сопроводительных документов. Акт составляется комиссией, назначенной руководителем предприятия, в двух экземплярах: первый экземпляр передают в бухгалтерию, второй экземпляр направляют в отдел снабжения, для предъявления претензий поставщику, либо для сообщения ему о предоставлении платежного требования на выявленные при приемке излишки. Наличие акт исключает выписку приходного ордера.

Приходные документы оформляются в день поступления материалов на склад организации.

Организация может приобретать материалы через подотчетное лицо. В этом случае приказом руководителя утверждается список лиц, которым разрешено приобретать материальные ценности за наличный расчет. Подотчетное лицо обязано передать материалы, приобретенные за наличный расчет на склад организации, вместе с оправдательными документами, подтверждающими их покупку: в магазине – счета, чеки, копии чеков; у юридических лиц – квитанция к приходному кассовому ордеру; у населения – акт, справка.

Большая часть материалов отпускается со склада на производственные нужды в подразделения организации. Отпуск материалов, потребляемых регулярно в течение месяца, оформляется лимитно-заборными картами (форма М-8). При отпуске материалов сверх установленного лимита оформляется требование-накладная (форма М-11), в котором проставляется штамп «Сверх лимита» с указанием причин сверхлимитного отпуска материалов. Для оформления однократного отпуска материалов (один раз в месяц, квартал), используют требования-накладные формы М-11. Помимо типовых форм первичной учетной документации для отражения движения материалов организации могут применять формы, разработанные самостоятельно с учетом технологических требований. При этом в первичных документах должны быть предусмотрены обязательные реквизиты, утвержденные руководителем организации.

Все первичные документы по приходу и расходу материалов со склада передаются в бухгалтерию по реестру в сроки, установленные организацией и закрепленные в учетной политике организации. В бухгалтерии их проверяют. Затем проводится таксировка документов, т.е. количество материалов умножают на их цену и получают сумму по каждой операции и в целом по документу.

Предпосылкой достоверного отражения материалов является организация их учета в местах хранения (склад). Сначала бухгалтерия оформляет в одном экземпляре карточки учета материалов и передает их материально ответственному лицу, для заполнения в них данных по приходу и расходу материалов. Карточку оформляют на каждый номенклатурный номер материала.

Аналитический учет материалов

Различаю следующие основные методы учета материалов:

· Количественно-суммовой учет, который ведется на основе оборотных ведомостей;

· Оперативно-бухгалтерский (сальдовый) учет;

· Компьютеризированная карточная и безкарточная система учета.

В методических указаниях рассмотрена безкарточная система учета в условиях компьютерной обработки первичных учетных документах по движению материалов. Вместо карточек складского учета составляются ведомости, в которых отражаются обороты и остатки по каждому номенклатурному номеру материалов по количеству и сумме. Ведомости составляются в двух экземплярах для бухгалтерии и склада, отдельно по приходу и расходу материалов по учетным ценам или по фактической себестоимости. Итоги оборотов за месяц формируются в ведомостях в разрезе групп материалов по синтетическим счетам и субсчетам по каждому складу.

Если необходимо подробное описание других методов можете оставить сообщение в гостевой книге или писать на электронный адрес: nan54 @yandex.ru.

Бухгалтерский чет поступления материалов

Учет приобретение материалов в организации зависит от источников их поступления:

1. От поставщиков,

2. Подотчетных лиц,

3. Отходы производства,

4. Собственное производство

5. Безвозмездная передача в случае излишков, выявленных в результате инвентаризации.

На суммы поступивших материалов от поставщиков на основании приходных документов делается запись по счетам: Дебет 10 Кредит 60.

Формирование фактической себестоимости материалов может осуществляться следующим образом:

1) непосредственно на счете 10;

2) с использованием дополнительных счетов к счету 10 – 15 «Заготовление и приобретение материальных ценностей, и 16 «Отклонение в стоимости материальных ценностей».

1. При первом варианте все расходы, связанные с их приобретением и доставкой в организацию, учитываются на счете 10 «Материалы». Стоимость материалов поступивших от поставщиков учитывается на счете 10 «материалы», а транспортно-заготовительные расходы учитываются отдельно на субсчете, открытом к счету материалы. Корреспонденция счетов следующая: Дебет 10 Кредит 60 – договорная стоимость материалов, поступиших от поставщиков; Дебет 10 субсчет «транспортно-заготовительные расходы» Кредит 60,76 – сумма транспортных расходов, при доставке (погрузки) материалов. При отпуске в производство списывают также и соответствующий % транспортных расходов, относящийся к израсходованным материалам. В таблице приведем корреспонденцию счетов:

|

|

Документ |

Сумма, тыс. руб. |

Дебет |

Кредит |

|

Акцептованы расчетные документы поставщика за полученные материалы (без НДС), материалы оприходованы на склад. |

Счет-фактура, приходный ордер |

1 000 |

10 |

60 |

|

Учтен НДС (18%) по приобретенным материалам |

То же |

180 |

19 |

60 |

|

Оплачены материалы, поступившие от поставщика |

Платежное поручение |

1 180 |

60 |

51 |

|

Произведен налоговый вычет на сумму НДС по оплаченным и оприходованным материалам |

Расчет НДС |

180 |

68 |

19 |

|

Утверждены авансовые отчеты подотчетных лиц по материалам |

Авансовые отчеты, приходный ордер |

120 |

10 |

71 |

|

Акцептован счет транспортной организации |

Счет фактура, приходный ордер |

200 |

10 |

60 |

|

Учтен НДС (18%) по доставке |

То же |

36 |

19 |

60 |

|

Начислена оплата труда работников, занятых процессом заготовления материалов (погрузка, разгрузка) |

Табель, наряд, расчетно-платежная ведомость |

100 |

10 |

70 |

|

Произведены отчисления в фонды (26%) |

Расчет |

26 |

10 |

69 |

|

Списаны на себестоимость материалов другие расходы |

То же |

50,5 |

10 |

23,76 и др. |

|

Фактическая себестоимость материалов. (1000+120+200+100+26+50,5) |

х |

1 496,5 |

х |

х |

2. Актуальность второго варианта заключается в следующем: счета транспортных организаций могут отставать по времени от даты оприходования материалов, т.е. эти расходы не могут быть включены в фактическую себестоимость материалов в момент их поступления в организацию. Таким образом, формирование фактической себестоимости материалов происходит не единовременно, и материал может быть списан на расходы, связанные с производством, еще до того, как будет окончательно сформирована его фактическая себестоимость. В этом случае необходимо использовать учетные цены. Организациям предоставлено право самостоятельно устанавливать принципы формирования учетной цены, закрепив выбранный вариант в учетной политике.

Суть данного способа заключается в следующем: информация о фактической себестоимости материалов выявляется путем суммирования данных по дебету счета 10 и дебету счета 16.

Стоимость материалов по учетным ценам отражается по дебету счета 10, а фактические расходы, связанные с заготовлением и приобретением материалов, собираются на счете 15. Разница между учетной ценой и фактической себестоимостью отражается на счете 16. Порядок списание отклонений, учтенных на счете 16, определяется организацией самостоятельно при принятии учетной политике. Приведем в таблице корреспонденцию счетов (также можно посмотреть раздел «Учет себестоимости продукции»):

|

Наименование операции |

Дебет |

Кредит |

|

Покупная стоимость материалов, на основании расчетных документов поставщика |

15 |

60 |

|

Сумма транспортных расходов |

15 |

60.,76 |

|

Сумма комиссионного вознаграждения поставщику |

15 |

60 |

|

Сумма НДС |

19 |

60 |

|

Сумма командировочных расходов, связанных с приобретением материалов |

15 |

71 |

|

Сумма начисленных %% по займам и кредитам использованных на закупку материалов |

76 |

66 |

|

|

15 |

76 |

|

поступившие материалы приходуются по учетным ценам |

10 |

15 |

|

Списание материалов на производство по учетным ценам |

20,23,25,26 |

10 |

|

Превышение фактической материалов над их учетной ценой |

16 |

15 |

|

Превышение учетной цены над фактической ценой материалов (сторно) |

16 |

15 |

|

Сумма отклонений списывается в конце месяца пропорционально стоимости материалов |

20,23,25,26 |

16 |

Бухгалтерский учет материалов при отпуске в производство.

При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

По себестоимости каждой единицы могут оцениваться лишь материалы, которые используются в особо порядке (драгоценные металлы, драгоценные камни, радиоактивные вещества и т.д.), или запасы, которые не могут обычным образом заменять друг друга. При списании материалы могут оцениваться по средней себестоимости, которая определяется по каждой группе запасов как частное от деления общей себестоимости группы запасов на их количество за учетный период, равный календарному месяцу. При способе ФИФО, независимо от того, из каких закупок материалы отпущены в производство, сначала списывают материалы по себестоимости первой по времени закупленной партии, затем по себестоимости второй партии и т.д. в порядке очередности, пока не будет получен общий расход за месяц.

Приведем пример списание материалов по приведенным способам:

|

Показатель |

Количество, кг. |

Себестоимость |

|

|

единицы запасов |

всех запасов |

||

|

Остаток на начало месяца |

1000 |

12 |

12000 |

|

Поступило – всего, в том числе по числам месяца: |

3700 |

х |

47900 |

|

07 |

600 |

11,0 |

6600 |

|

11 |

300 |

13,0 |

3900 |

|

18 |

1500 |

12,5 |

18750 |

|

23 |

400 |

14,0 |

5600 |

|

29 |

900 |

14,5 |

13050 |

|

Оценка запасов по средневзвешенной себестоимости с учетом остатка на начало месяца и поступления за месяц |

4700 |

12,745 |

59900 |

|

Отпущено в производство (единиц запасов) |

2300 |

х |

х |

|

Остаток материалов на конец месяца (единиц запасов) |

2400 |

х |

х |

|

Относится на себестоимость продукции по средневзвешенной себестоимости |

2300 |

12,745 |

29319,5 |

|

Остаток запасов на конец месяца по средневзвешенной себестоимости |

2400 |

12,745 |

30,586,5 |

|

Отнесены материалы на себестоимость продукции способом ФИФО (100*12,0 + 600*11,0+ 300*13,0 + 400*12,5) |

2300 |

11,957 |

27500 |

|

Остаток запасов по способу ФИФО (59 900,0-27500,0) |

2400 |

13,5 |

32400 |

Корреспонденция счетов при списании материалов в производство:

Тема 8. Учет материально-производственных запасов

-

Материально-производственные запасы, их состав, принципы оценки.

-

Учет поступления материалов.

-

Документальное оформление поступления материалов

-

Синтетический учет поступления материалов

-

-

Учет отпуска материалов со складов. Методы оценки расхода материалов.

-

Документальное оформление отпуска материалов со складов.

-

Синтетический учет отпуска материалов со складов

-

Методы оценки расхода материалов

-

-

Учет материалов на складах и в бухгалтерии.

-

Готовая продукция, ее состав и оценка в системе синтетического и аналитического учета.

-

Учет готовой продукции на складах и в бухгалтерии.

1. Материально-производственные запасы, их состав, принципы оценки. Материально-производственные запасы с точки зрения бухгалтерского учета — это активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); активы, предназначенные для продажи, или активы, используемые для управленческих нужд организации, используемые в течение периода, не превышающего 12 месяцев.

К материально-производственным запасам, ориентируясь на положения ПБУ 5/01, следует отнести:

— сырье;

— материалы;

— покупные полуфабрикаты и комплектующие изделия, конструкции и детали;

— топливо;

— тару и тарные материалы;

— запасные части;

— прочие материалы;

— материалы, переданные в переработку на сторону;

— строительные материалы;

— инвентарь и хозяйственные принадлежности;

— готовую продукцию (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством);

— товары (в том числе отгруженные).

В состав материально-производственных запасов не входит незавершенное производство.

Учет материально — производственных запасов ведется в порядке, установленном Положением по бухгалтерскому учету «Учет материально — производственных запасов» (ПБУ 5/01), утвержденным Приказом Минфина России от 9 июня 2001 г. № 44н, а также Планом счетов бухгалтерского учета финансово — хозяйственной деятельности организации и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. № 94н.

Организация самостоятельно определяет единицу бухгалтерского учета материально — производственных запасов в целях формирования полной и достоверной информации о них, а также обеспечения контроля за их наличием и движением (номенклатурный номер, партия, однородная группа и т.д.).

Материально — производственные запасы классифицируются по видам, принадлежности и порядку использования.

По видам запасы подразделяются на:

сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, возвратные материалы (отходы); топливо; тару и тарные материалы; запасные части и агрегаты; шины; семена и корма; минеральные удобрения и ядохимикаты; биопрепараты и медикаменты; тару, предназначенную для осуществления технического процесса в основном и вспомогательных производствах, обеспечивающих обычные виды деятельности организации;

хозяйственные принадлежности и инвентарь — часть материально — производственных запасов организации, которая не используется сразу в процессе производства продукции, работ или услуг, а служит в течение определенного периода, не превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. К указанным активам, в частности, могут относиться: орудия лова (тралы, неводы, сети, мережи и др.); бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги; специальные инструменты и приспособления; сменное оборудование; специальная одежда и обувь, постельные принадлежности; форменная одежда; тара для хранения материально — производственных запасов на складах или осуществления технологических процессов и т.п. Как правило, состав таких запасов и порядок их учета определяется организацией в учетной политике;

готовую продукцию — часть материально — производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством;

товары — часть материально — производственных запасов организации, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки. К товарам относятся также изделия, приобретенные организацией для комплектации, стоимость которых не включается в себестоимость продукции. Организации сферы торговли, снабжения и иной посреднической деятельности в составе товаров учитывают также оплаченную многооборотную тару, подлежащую возврату поставщикам продукции;

оборудование, требующее монтажа. На стадии приобретения до сдачи в монтаж к материально — производственным запасам следует также относить и оборудование, требующее монтажа, в части организации первичного (аналитического) учета и оценки;

животные на выращивании и откорме.

По принадлежности материально — производственные запасы подразделяются на ценности, принадлежащие организации по праву собственности (а также праву хозяйственного ведения или оперативного управления) и не принадлежащие ей по такому праву.

К материально — производственным запасам, принадлежащим организации, относятся: купленные запасы, которые находятся на складе и в производстве; оплаченные запасы, находящиеся в пути, если к организации в соответствии с договором поставки перешло право собственности на них; запасы, отданные другим организациям в переработку; проданные запасы, включая запасы, продаваемые на условиях комиссии, до перехода права собственности на них к покупателю; запасы, учитываемые в залоге, как находящиеся на складе организации, так и переданные на хранение залогополучателю.

Организация отражает отдельно (за балансом) материально — производственные запасы, не принадлежащие ей, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора. К ним относятся: запасы, принятые на ответственное хранение, в случае отказа от оплаты счетов поставщиков, отсрочки в получении продукции покупателем и т.п.; неоплачиваемые запасы, принятые в переработку; запасы, принятые от поставщиков для реализации на условиях комиссии (консигнации).

По порядку использования материальные ресурсы подразделяются на:

-

материалы, используемые в производстве — сырье, материалы, полуфабрикаты, топливо, строительные конструкции и детали, запасные части и агрегаты, шины, семена и корма, минеральные удобрения, ядохимикаты, биопрепараты и медикаменты, тара, предназначенная для осуществления технологического процесса производства продукции, и другие аналогичные материальные ресурсы;

-

материалы, используемые как средства труда – инвентарь и хозяйственные принадлежности;

-

материальные ресурсы, которые после их монтажа будут функционировать в составе основных средств.

Кроме того, материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др.

МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, которая определяется в зависимости от способа поступления:

-

При приобретении за плату: сумма фактических затрат организации на приобретение;

-

При изготовлении силами организации: сумма фактических затрат, связанных с производством данных запасов;

-

Внесенных в счет вклада в уставный капитал: стоимость, определенная исходя из денежной оценки, согласованной учредителями;

-

Полученные по договору дарения или безвозмездно: исходя из рыночных цен на дату оприходования;

-

Приобретенных в обмен на другое имущество: исходя из стоимости обмениваемого имущества.

Стоимость материалов можно отражать в учете двумя способами: по фактической себестоимости; по учетным ценам.

В качестве учетных цен на материалы применяются:

-

Договорные цены;

-

Фактическая себестоимость материалов по данным предыдущего отчетного месяца или отчетного периода;

-

Планово-расчетные цены;

-

Средняя цена группы материалов.

Оценка материалов на конец отчетного периода производится в зависимости от принятого способа оценки запасов при их выбытии.