Содержание

- Проводки по кредитам и займам

- Пример бухучета полученного кредита

- Как отразить в бухгалтерском учете выданные кредиты и займы?

- Каковы особенности налогового учета кредитов и займов?

- Возможно ли погашение процентов займа взаимозачетом?

- Получение займа от контрагента

- Уплата процентов за ноябрь и декабрь

- Особенности кредитования

- Учет кредитования у займодателя

- Учет расходов по кредитам и займам

- Вопрос 4. Учет расходов по займам и кредитам.

- Учет полученных кредитов и займов

- Условия, влияющие на порядок учета займа

- Проценты по займу выданному — проводки

- Начислены проценты по займу полученному — проводки

Проводки по кредитам и займам

Затраты отражаются в составе прочих расходов предприятия. Если они были получены для инвестиционной деятельности предприятия, то затраты по ним включаются в стоимость создаваемого актива до момента ввода этого актива в эксплуатацию (данное условие не применяется для малого бизнеса на УСН).

Проводки по кредиту в этой статье подразумевают проводки по займу, т. к. коммерческие организации, как уже говорилось, кредиты выдавать не могут.

К счетам 66 и 67 необходимо завести субсчета для учета суммы основного долга и задолженности по процентам. Например, для учета основного долга использовать счет 66-1 (67-1), для учета долга по процентам — счет 66-2 (67-2).

Получен кредит, проводка:

- Дебет 51, 50, 41, 08, 10 Кредит 66-1, 67-1 — получен займ (долгосрочный кредит, проводки);

- Дебет 91-2 Кредит 66-2, 67-2 — суммы основных затрат включены в состав операционных расходов;

- Дебет 67-1 Кредит 66-1 — долгосрочный займ переведен в краткосрочный;

- Дебет 91-2 Кредит 60, 76 — учтены суммы дополнительных затрат;

- Дебет 60, 76 Кредит 51 — оплачены суммы дополнительных затрат.

Погашен кредит, проводка:

- Дебет 66-1, 67-1 Кредит 51, 50, 41, 08, 10 — погашен займ (погашение кредита, проводки);

- Дебет 66-2, 67-2 Кредит 51 — погашены проценты по займам.

Точных указаний о том, какую дату нужно указать при отражении задолженности, Положение ПБУ 15/2008 не содержит. Как правило, бухгалтеры используют дату подписания договора или дату фактического поступления займа. И тот и другой варианты являются правильными. При получении займа в натуральной форме с точки зрения налогообложения разницы нет. Но некоторые нюансы стоит отметить.

Пример бухучета полученного кредита

Пример 1

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

2 февраля

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

28 февраля

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Проводки в марте:

31 марта

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 – 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Данный кредит, являясь долгосрочным, будет отражен по строке 1410 «Заемные средства» бухгалтерского баланса за 2018 год в сумме, учтенной по кредитовому сальдо счета 67.

Если бы кредит был краткосрочным, его следовало бы отразить по строке 1510 «Заемные средства» бухбаланса.

Коммерческий кредит и товарные векселя показываются по строкам:

- 1450 «Прочие обязательства» (по долгосрочной задолженности);

- 1520 «Кредиторская задолженность» (по краткосрочной задолженности).

Следует отметить, что в случае, если средства были получены с целью приобретения, сооружения или изготовления инвестиционного актива, проценты необходимо отражать с использованием счета 08 «Вложения во внеоборотные активы» (Дт 08 Кт 66.2/67.2). Исключение из указанного правила делается для хозсубъектов, ведущих учет упрощенным способом, которые вправе для этих целей применять счет 91.2 (п. 7 ПБУ 15/2008).

О бухучете кредиторской задолженности см. статью «Как кредиторская задолженность отражается на счетах?».

Как отразить в бухгалтерском учете выданные кредиты и займы?

Учет займов выданных регулируется ПБУ 19/02 «Учет финансовых вложений».

Для отражения займов в бухучете заимодавец применяет счет 58 «Финансовые вложения».

Пример 2

Организация выдала заем 1 марта сроком на 1 год. Сумма займа — 3 000 000 руб. Процентная ставка по займу — 15% годовых. В соответствии с условиями договора заемщик выплачивает проценты за каждый день пользования займом на конец каждого месяца. Проценты начинают начисляться со дня, следующего за днем выдачи займа, Договором не предусмотрено частичное погашение суммы займа на ежемесячной основе.

В октябре заимодавец отразил:

1 марта

Дт 58 Кт 51 — выдача займа — 3 000 000 руб.

31 марта

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены от заемщика — 36 986,30 руб.

Проводки в апреле:

30 апреля

Дт 76 Кт 91.1 — начислены проценты за апрель: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены — 36 986,30 руб.

Проводки в мае:

31 мая

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 /365 × 31 × 15% = 38 219,18 руб.

Дт 51 Кт 76 — проценты поступили на расчетный счет — 38 219,18 руб.

…и так далее до 28.02.2019.

Сумму займа заимодавец отразит в бухбалансе за 2018 год по строке 1170 «Финансовые вложения» в размере 3 000 000 руб.

Каковы особенности налогового учета кредитов и займов?

Полученные кредитные или заемные средства не являются доходом в целях исчисления налога на прибыль для их получателя в силу норм подп. 10 п. 1 ст. 251 НК РФ. Также не являются расходом выданные средства с учетом положений п. 12 ст. 270 НК РФ. Аналогично не являются доходами и расходами средства, полученные и выплаченные в счет погашения кредита или займа.

При этом суммы начисленных и уплаченных процентов полностью признаются внереализационными расходами в соответствии с подп. 2 п. 1 ст. 265 НК РФ. Момент отражения в расходах сумм процентов определяется согласно п. 8 ст. 272 НК РФ:

- на конец каждого месяца,

- на дату погашения кредита или займа (если они полностью выплачены).

Подробнее см. в материале «Принимаемые для налогообложения проценты по кредиту — 2019».

Сумма процентов при наличии контролируемой задолженности включается в состав внереализационных расходов в размере, предусмотренном в ст. 269 НК РФ.

Проценты, полученные в рамках договоров о выдаче кредитов и займов, относятся к внереализационным доходам (п. 6 ст. 250 НК РФ).

Следует отметить, что различия в бухгалтерском и налоговом признании в расходах начисленных сумм процентов при инвестиционном кредите или при наличии контролируемой задолженности вызывают возникновение временных разниц, учитываемых в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Возможно ли погашение процентов займа взаимозачетом?

Одним из способов взаиморасчетов при погашении процентов по договору займа контрагенты вправе выбрать зачет взаимных требований. Зачет требований возможен при соблюдении 3-х условий (ст. 410 ГК РФ):

- займодавец и заемщик имеют друг к другу встречные требования;

- требования обеих компаний однородны;

- срок исполнения встречного требования уже наступил.

Для зачета достаточно заявления одной из сторон.

Понятие однородное требование законодательно не закреплено. Согласно п. 7 информационного письма Президиума ВАС от 29.12.2001 № 65 указано, что требование, предъявляемое к зачету, может не соответствовать обязательствам одного вида. Из этого следует, что однородными признаются обязательства, связанные с исполнением различных договоров, но с одинаковым способом погашения и выраженным в одной валюте.

Пример:

Компания «Строймастер» получила процентный займ от ООО «Альянс» на сумму 20 млн руб. под 15% годовых сроком на 1 год с выплатой процентов по окончании периода кредитования. То есть вернуть «Строимастер» обязан 20 млн руб. основного долга и 3 млн руб. процентов (20 млн.руб * 10%).

По данной операции компании зафиксировали в учете следующие проводки:

|

ООО «Строймастер» |

ООО «Альянс» |

||||

|

Дт 51 Кт 66 |

20 млн.руб |

получен займ |

Дт 58 Кт 51 |

20 млн. руб |

Выдан займ |

|

Дт 91.2 Кт 66 |

2 млн.руб. |

Начислены проценты |

Дт 76 Кт 91.1 |

2 млн. руб |

Проценты к получению |

ООО «Альянс» приобрело офисное помещение у компании «Строймастер» за 3 млн руб.. Компании зафиксировали в учете проводки:

|

ООО «Строймастер» |

ООО «Альянс» |

||||

|

Дт 62 Кт 01 |

3 млн руб |

Продано помещение |

Дт 08 Кт 60 |

3 млн.руб. |

Куплен офис |

Фирма «Строймастер» направила заявление о зачете взаимных требований на сумму 2 млн руб.

Проводки у контрагентов будут выглядеть следующим образом:

|

ООО «Строймастер» |

ООО «Альянс» |

||||

|

Дт 66 Кт 62 |

2 млн. руб |

взаимозачет |

Дт 60 Кт 76 |

2 млн.руб. |

взаимозачет |

Получение займа от контрагента

Нормативное регулирование

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

Правила бухучета займов описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам». Сумма, полученная по договору займа, является кредиторской задолженностью и учитывается в зависимости от срока займа: если срок до года включительно — на счете 66.03 «Краткосрочные займы», при сроке более года —на счете 67.03 «Долгосрочные займы» (план счетов 1С).

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного долга, относят (п. 3 ПБУ 15/2008):

- проценты за пользование займом;

- сопутствующие расходы — оплату информационных и консультационных услуг, экспертизы договора и др.

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа (п. 8 ПБУ 15/2008).

Учет в 1С

Получение денежных средств по договору займа оформляется документом Поступление на расчетный счет вид операции Получение займа от контрагента.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по договору займа, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

- Счет расчетов — 67.03 «Долгосрочные займы».

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 67.03 — получение займа от контрагента.

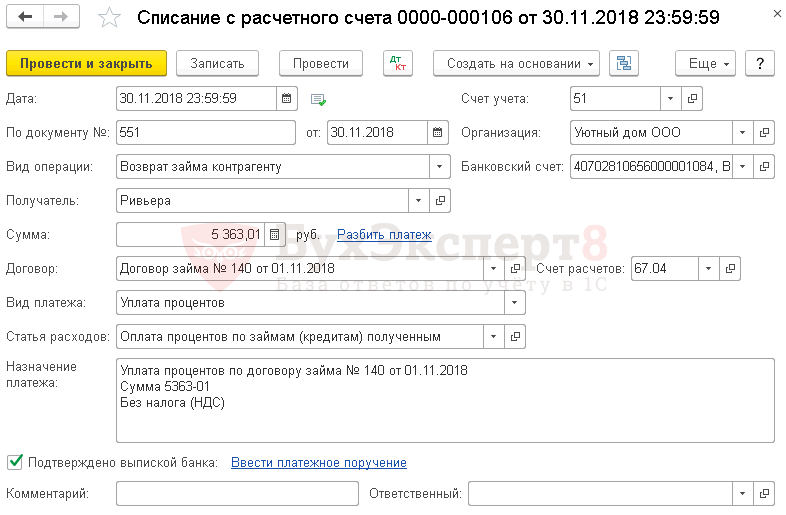

Уплата процентов за ноябрь и декабрь

Уплата процентов отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемых процентов, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Уплата процентов.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. В результате выбора такого договора и вида платежа Уплата процентов в документе Списание с расчетного счета автоматически устанавливается:

- Счет расчетов — 67.04 «Проценты по долгосрочным займам».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Документ формирует проводку:

- Дт 67.04 Кт 51 — уплата процентов.

Отчетность

В бухгалтерском балансе полученные долгосрочные займы отражаются по:

- стр. 1410 «Заемные средства» — отражается остаток задолженности;

- строке, соответствующей инвестиционному активу — в сумме процентов, учтенных в стоимости приобретения этого актива.

В декларации по налогу на прибыль суммы начисленных процентов отражаются в составе внереализационных расходов: PDF

- Лист 02 Приложение N 2 стр. 201 «Расходы в виде процентов по долговым обязательствам…»

В отчете о финансовых результатах начисленные проценты отражаются по:

- стр. 2330 «Проценты к уплате».

Особенности кредитования

Кредитный договор или договор займа — это двустороннее соглашение, в котором оговорены условия предоставления одной стороной конкретного вида активов (денег, имущества, нематериальных активов и прочего), которые принадлежат данной стороне, во временное использование второй стороне (организации, ИП или сотруднику).

Напомним, что кредит может выдать только специализированная организация, которая имеет соответствующую лицензию. А вот заемные средства можно получить от компании, ИП или физического лица. К тому же кредитование осуществляется исключительно в деньгах, то есть в денежной форме. В то время, как займы можно получить и в материальной форме, например, в виде продукции, основных средств, сырья или любого другого имущества фирмы.

Некоторые компании могут предоставить заемные средства бесплатно, то есть дополнительную плату за пользование заемными активами уплачивать не нужно (п. 1 ст. 809 ГК РФ). Однако большинство компаний осуществляют кредитование за конкретную плату — проводят начисление процентов по займу, проводки по начислению отражают возникновение задолженности заемщика перед займодателем.

Предоставление заемных средств в учете заемщика и займодателя существенно отличаются.

Учет кредитования у займодателя

Для организации-займодателя бухгалтерский учет операций по начислению процентов по договору займа, проводки зависят от основного вида деятельности. Если кредитование — это основной вид деятельности фирмы, то записи составляются с использованием счета 90 «Продажи» (Приказ Минфина от 31.10.2000 № 94н, п. 12 ПБУ 9/99). Например, в учете кредитной или микрофинансовой организации.

Компании, для которых выдача займов не является ключевым предметом деятельности, при начислении процентов по кредиту проводки составляются с применением счета 91 «Прочие доходы» (п. 16 ПБУ 9/99). Причем суммы за пользование займами начисляются за каждый отчетный период, ежемесячно или ежеквартально, согласно условиям заключенного договора.

Отражаем в учете проводки по начислению процентов по займу выданному:

|

Операция |

Дебет |

Кредит |

|

Выдан кредит с расчетного счета |

58-3 или 76 — сторонней компании 73-1 — сотруднику предприятия |

|

|

Рассчитаны проценты по займам выданным, проводки |

||

|

Поступила оплата за пользование заемными активами |

В учете займодателя начисленные проценты по займу выданному (проводки) отражаются равномерно, чтобы максимально сократить разрыв между бухгалтерским и налоговым учетами. Такие рекомендации дал Минфин в Письме от 24.01.2011 № 07-02-18/01.

При начислении суммы включаются в состав внереализационных доходов для расчета налога на прибыль, в соответствии со статьей 250 НК РФ. Обязательные платежи за пользование деньгами по договорам начисляются в конце каждого расчетного периода, причем независимо от даты поступления оплаты.

Учет расходов по кредитам и займам

При получении кредита (займа) организация несет определенные затраты. Затраты, связанные с получением кредита (займа), могут быть:

- — основными;

- — дополнительными.

К основным затратам относятся: проценты, подлежащие уплате по кредитам (займам); курсовые и суммовые разницы по процентам, подлежащим уплате по кредитам или займам (если кредит (заем) получен в иностранной валюте или его сумма выражена в условных денежных единицах).

Проценты по кредитам и займам уменьшают налогооблагаемую прибыль при условии, что их сумма не отклоняется более чем на 20% от среднего уровня процентов, взимаемых по аналогичным заемным обязательствам (то есть обязательствам, выдаваемым в той же сумме, на те же сроки, на тех же условиях).

Организации, уплачивающие ежемесячные авансовые платежи исходя из фактически полученной прибыли, расчет среднего процента осуществляют в пределах месяца. Остальные организации — в пределах квартала .

Если аналогичные заемные обязательства отсутствуют, либо так решила сама организация, проценты учитывают при налогообложении прибыли в пределах ставки рефинансирования Банка России, увеличенной в 1,1 раза (по заемным средствам в рублях), или в пределах 15% годовых (по заемным средствам в иностранной валюте) (п. 1 ст. 269 НК РФ).

Основные затраты по кредитам (займам) включаются в состав операционных расходов:

Дебет 91-2 Кредит 66 — учтены основные затраты по кредиту (займу).

К дополнительным затратам относятся расходы, связанные с получением кредита (займа), по оплате: юридических и консультационных услуг; копировально-множительных работ; налогов и сборов; экспертиз; услуг связи и иных затрат, непосредственно связанных с получением кредитов (займов).

Дополнительные затраты отражаются проводкой:

Дебет 91-2 Кредит 60 — учтены дополнительные затраты по кредиту (займу).

Проценты по кредиту (займу) должны начисляться в том отчетном периоде, в котором они подлежат уплате в соответствии с договором.

Дополнительные затраты могут включаться в состав операционных расходов по мере погашения кредита (займа).

Порядок учета затрат по кредитам (займам), полученным для оплаты основных средств или имущественных комплексов (инвестиционных активов), зависит от того, начисляется по ним амортизация или нет .

Если амортизация по основному средству не начисляется, то все затраты, связанные с получением кредита (займа), учитываются в составе операционных расходов.

Если амортизация по основному средству начисляется, то затраты по кредиту (займу) включаются в его первоначальную стоимость. Этот порядок действует, если выполнены следующие условия:

- 1. организация понесла расходы по покупке основных средств или начаты работы по его строительству;

- 2. наступил срок уплаты процентов по кредиту (займу);

- 3. стоимость основного средства отражена в составе капитальных вложений;

- 4. основное средство не введено в эксплуатацию.

Если эти условия не выполнены, то все затраты, связанные с получением кредита (займа), учитываются в составе операционных расходов.

Если все условия выполнены, то основные затраты по кредиту (займу) отразятся следующим образом:

Дебет 08 Кредит 66 — учтены основные затраты по кредиту (займу), использованному на оплату капитальных вложений (до списания капитальных вложений на счета учета основных средств).

Проценты по кредитам и займам, полученным для приобретения основных средств, уменьшают налогооблагаемую прибыль сразу после их начисления. Сумма процентов уменьшает прибыль при условии, что она не отклоняется более чем на 20% от среднего уровня процентов, взимаемых по аналогичным заемным обязательствам (то есть обязательствам, выдаваемым в той же сумме, на те же сроки, на тех же условиях).

Организации, уплачивающие ежемесячные авансовые платежи исходя из фактически полученной прибыли, расчет среднего процента осуществляют в пределах месяца. Остальные организации — в пределах квартала.

Если аналогичные заемные обязательства отсутствуют, либо так решила сама организация, проценты учитывают при налогообложении прибыли в пределах ставки рефинансирования Банка России, увеличенной в 1,1 раза (по заемным средствам в рублях), или в пределах 15% годовых (по заемным средствам в иностранной валюте) (п. 1 ст. 269 НК РФ).

Дополнительные затраты отразятся проводкой:

Дебет 08 Кредит 60 — учтены дополнительные затраты по кредиту (займу), использованному на оплату капитальных вложений (до списания капитальных вложений на счета учета основных средств).

Если расходы на покупку или строительство основного средства снизились, то сумма кредита (займа) может быть использована для осуществления краткосрочных или долгосрочных финансовых вложений.

В такой ситуации затраты, связанные с получением кредита (займа), уменьшаются на сумму дохода, полученного от временного использования заемных средств в качестве финансовых вложений.

Порядок учета затрат по кредитам или займам, полученным для оплаты материальных ценностей (материалов, товаров, ценных бумаг и т.д.), зависит от того, в каком порядке использована сумма кредита (займа). Кредит (заем) может быть использован: для оплаты материальных ценностей, уже оприходованных на балансе организации; для предварительной оплаты материальных ценностей.

Если кредит использован для оплаты уже оприходованных материальных ценностей, то как основные, так и дополнительные затраты по нему включаются в состав операционных расходов в обычном порядке.

Если кредит использован для предварительной оплаты материальных ценностей, то основные затраты по нему отразятся следующей записью:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 66 — учтены основные затраты по кредиту (займу), использованному для предварительной оплаты материальных ценностей.

Проценты по кредитам и займам, полученным для приобретения материальных ценностей, уменьшают налогооблагаемую прибыль сразу после их начисления. Сумма процентов уменьшает прибыль при условии, что она не отклоняется более чем на 20% от среднего уровня процентов, взимаемых по аналогичным заемным обязательствам (то есть обязательствам, выдаваемым в той же сумме, на те же сроки).

Организации, уплачивающие ежемесячные авансовые платежи исходя из фактически полученной прибыли, расчет среднего процента осуществляют в пределах месяца. Остальные организации — в пределах квартала.

Если аналогичные заемные обязательства отсутствуют, либо так решила сама организация, проценты учитывают при налогообложении прибыли в пределах ставки рефинансирования Банка России, увеличенной в 1,1 раза (по заемным средствам в рублях), или в пределах 15% годовых (по заемным средствам в иностранной валюте) (п. 1 ст. 269 НК РФ).

Дополнительные затраты отражаются проводкой:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 60 — учтены дополнительные затраты по кредиту (займу), использованному для предварительной оплаты материальных ценностей.

ООО «СРС-Авто» 1 февраля взяло в банке «Коммерческий» 2-месячный кредит на сумму 1 200 000 руб. Кредит был направлен на предварительную оплату товаров. ООО «СРС-Авто» также были оплачены услуги по юридической экспертизе кредитного договора на сумму 7080 руб. (в том числе НДС — 1080 руб.). Стоимость товаров составляет 1 200 000 руб. (НДС не облагаются). Товары были получены ООО «СРС-Авто» 11 марта. Согласно кредитному договору, проценты за кредит уплачиваются банку ежемесячно в размере 20 000 руб.

В табл. 2.3.2 представлены проводки, которые должен сделать бухгалтер ООО «СРС-Авто».

Таблица 2.3.2 — Корреспонденция счетов по учету кредитов

|

Дата |

Дебет |

Кредит |

Сумма, руб. |

|

|

1 февраля 2012г. |

|

|

|

Получен кредит; Учтены затраты на оплату юридических услуг, связанных с получением кредита; Оплачены юридические услуги; Перечислен аванс в оплату товаров; |

|

|

|

|

Начислены проценты, подлежащие уплате по банковскому кредиту за февраль; Перечислены проценты по кредиту; Увеличена стоимость товаров на сумму основных и дополнительных расходов по кредиту; Зачтен аванс; |

|

|

|

|

Начислены проценты, подлежащие уплате по банковскому кредиту за март; Перечислены проценты по кредиту банку; |

Особый порядок предусмотрен для отражения процентов по кредитам (займам): полученным в иностранной валюте; сумма которых выражена в условных денежные единицах.

Если курс иностранной валюты на дату начисления процентов будет меньше, чем на дату их перечисления, возникает отрицательная курсовая или суммовая разница. На эту разницу необходимо увеличить дебиторскую задолженность по выданному авансу.

Заемные средства можно привлекать не только по кредитному договору или договору займа, но и путем выпуска и продажи облигаций. Такие займы нужно учитывать обособленно. Для этого к счету 66 открывается субсчет «Облигационный заем», а в учете делается запись:

Дебет 51 Кредит 66 субсчет «Облигационный заем» — получен облигационный заем.

Облигации могут размещаться среди первых покупателей как по цене, превышающей их номинальную стоимость, так и по цене ниже номинальной стоимости (то есть с дисконтом). В обоих случаях разница между ценой размещения и номинальной стоимостью списывается (доначисляется) равномерно в течение срока обращения облигаций.

Рассмотрим пример учета размещения облигаций по цене, превышающей их номинальную стоимость:

В июле ООО «СРС — Авто» выпустило и полностью разместило облигационный заем. Количество размещенных облигаций — 1500 шт. Номинальная стоимость одной облигации — 1000 руб. Таким образом, номинальная стоимость займа составила 1 500 000 руб. Срок займа — 1 год. Размещение облигаций производилось по цене 1,2 номинала, то есть по 1200 руб. за облигацию. В результате всего было получено 1 800 000 руб. (1200 руб. х 1500 шт.), то есть на 300 000 руб. больше номинальной стоимости займа.

Бухгалтер ООО «СРС- Авто» должен сделать проводки: в июле:

Дебет 51 Кредит 66 субсчет «Облигационный заем» (1 500 000 руб.) — размещен облигационный заем;

Дебет 51 Кредит 98-1 (300 000 руб.) — отражено превышение цены размещения займа над его номинальной стоимостью;

Ежемесячно в течение года: Дебет 98-1 Кредит 91-1 (25 000 руб. (300 000 руб.: 12 мес.)) — списана часть превышения цены размещения займа над его номинальной стоимостью.

Учет размещение облигаций по цене ниже их номинальной стоимости, то есть с дисконтом.

ООО «СРС- Авто» разместило облигации с дисконтом 40%, то есть по 600 руб. за облигацию (1000 руб. — 1000 руб. х 40%). Всего было получено 900 000 руб. (600 руб. х 1500 шт.), что на 600 000 руб. меньше номинальной стоимости займа. В этом случае бухгалтер ООО «СРС-Авто» должен сделать проводки: в июле 2006 года:

Дебет 51 Кредит 66 субсчет «Облигационный заем» 900 000 руб. — размещен облигационный заем;

ежемесячно в течение года:

Дебет 91-2 Кредит 66 субсчет «Облигационный заем» (50 000 руб. (600 000 руб.: 12 мес.)) — доначислена часть превышения номинальной стоимости займа над ценой его размещения.

Таким образом, к моменту погашения облигаций сумма задолженности по облигационному займу будет отражена в бухгалтерском учете эмитента в размере номинальной стоимости займа.

Организация может установить в своей учетной политике, что дисконт по облигациям предварительно учитывается в составе расходов будущих периодов.

Начисление процентов, которые эмитент должен выплатить держателям облигаций, отражается так же, как и начисление процентов по любым другим заемным средствам:

Дебет 91-2 Кредит 66 субсчет «Облигационный заем» — начислены проценты, подлежащие выплате по облигациям.

Проценты по облигационным займам уменьшают налогооблагаемую прибыль при условии, что их сумма не отклоняется более чем на 20% от среднего уровня процентов, взимаемых по аналогичным заемным обязательствам (то есть обязательствам, выдаваемым в той же сумме, на те же сроки, на тех же условиях).

Организации, перешедшие на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, расчет среднего процента осуществляют в пределах месяца. Остальные организации — в пределах квартала.

Если аналогичные заемные обязательства отсутствуют либо так решила сама организация, проценты учитывают при налогообложении прибыли в пределах ставки рефинансирования Банка России, увеличенной в 1,1 раза (по заемным средствам в рублях), или в пределах 15% годовых (по заемным средствам в иностранной валюте) (п. 1 ст. 269 НК РФ).

Возможно предварительно учитывать проценты, подлежащие выплате по облигациям, в составе расходов будущих периодов:

Дебет 97 Кредит 66 субсчет «Облигационный заем» — отражена в составе расходов будущих периодов сумма начисленных процентов.

В дальнейшем сумма процентов ежемесячно в течение срока обращения облигаций включается в состав операционных расходов:

Дебет 91-2 Кредит 97 — проценты по облигациям частично включены в состав операционных расходов.

Займы, привлеченные путем выпуска векселей, нужно учитывать обособленно. Для этого к счету 66 откройте субсчет «Вексельный заем», а в учете делается запись:

Дебет 51 Кредит 66 субсчет «Вексельный заем» получен вексельный заем. Дисконт и проценты по векселям отражаются в учете и уменьшают налогооблагаемую прибыль в том же порядке, что и по облигациям.

Пунктом 4 ПБУ 15/01 установлено, что организация принимает к учету задолженность по основной сумме кредитов и займов (без учета начисленных процентов) в момент фактической передачи денег или других вещей и отражает ее в составе кредиторской задолженности. Иными словами, моментом возникновения задолженности признается дата зачисления денежных средств на расчетный счет организации или дата получения вещей по договору. Задолженность по полученным кредитам и займам отражается с учетом причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров. Аналитический учет задолженности по кредитам и займам ведется отдельно по видам кредитов и займов, по кредитным организациям и другим заимодавцам, по отдельным кредитам и займам (видам заемных обязательств).

В соответствии с п.11 ПБУ 15/01 затраты, связанные с получением и использованием кредитов, включают в себя:

- 1. проценты, причитающиеся к оплате кредитора (заимодателям) по полученным от них кредитам и займам;

- 2. курсовые и суммовые разницы;

- 3. дополнительные затраты, произведенные в связи с получением кредитов и займов.

Согласно п.12 ПБУ 15/01 затраты по полученным кредитам и займам должны учитываться как расходы в том периоде, в котором они произведены. Исключение составляют затраты в той части, которая подлежит включению в стоимость инвестиционного актива.

Затраты по заемным средствам включаются в текущие расходы в сумме причитающихся платежей в соответствии с договором о предоставлении займов (кредитов) независимого от того, в какой форме и когда фактически производятся указанные платежи. Данные затраты являются операционными расходами организации и относятся на финансовый результат, за исключением расходов по обслуживанию кредитов и займов, направленных на приобретение внеоборотных активов, материально-производственных запасов.

Счет 67 «Расчеты по долгосрочным кредитам и займам» предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией долгосрочных кредитов и займов отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Долгосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 67 «Расчеты по долгосрочным кредитам и займам» обособленно. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 «Расчетные счета» и др. в корреспонденции со счетами 67 «Расчеты по долгосрочным кредитам и займам» (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения облигаций над их номинальной стоимостью). Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы». Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 67 «Расчеты по долгосрочным кредитам и займам» в дебет счета 91 «Прочие доходы и расходы».

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам и займам.

На отдельном субсчете к счету 67 «Расчеты по долгосрочным кредитам и займам» учитываются расчеты с банками по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или 52 «Валютные счета» (фактически полученная сумма денежных средств) и 91 «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 67 «Расчеты по долгосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченным векселем, продолжает учитываться на соответствующих счетах учета дебиторской задолженности.

кредит займ учет

Вопрос 4. Учет расходов по займам и кредитам.

Расходами, связанными с выполнением обязательств по полученным займам и кредитам, являются (п. 3. ПБУ 15/2008):

проценты, причитающиеся к оплате займодавцу (кредитору);

дополнительные расходы по займам.

Дополнительными расходами по займам являются:

суммы, уплачиваемые за информационные и консультационные услуги;

суммы, уплачиваемые за экспертизу договора займа (кредитного договора);

иные расходы, непосредственно связанные с получением займов (кредитов).

Расходы по займам отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту)(п. 4. ПБУ 15/2008).

Расходы по займам и кредитам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся(п. 6. ПБУ 15/2008).

Расходы по займам и кредитам признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива(п. 7. ПБУ 15/2008).

В стоимость инвестиционного актива включаются проценты,причитающиеся к оплате займодавцу (кредитору), непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива.

Под инвестиционным активомпонимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов.

В соответствии с п. 8 ПБУ 15/2008 проценты, причитающиеся к оплате займодавцу (кредитору), включаются в стоимость инвестиционного актива или в состав прочих расходовравномерно, как правило, независимо от условий предоставления займа (кредита).

Дополнительные расходы по займам могут включаться равномерно в состав прочих расходов в течение срока займа (кредитного договора).

В соответствии с п. 8 ПБУ 15/2008 проценты, причитающиеся к оплате займодавцу (кредитору), включаются в стоимость инвестиционного актива при наличии следующих условий:

а) расходы по приобретению, сооружению и (или) изготовлению инвестиционного актива подлежат признанию в бухгалтерском учете;

б) расходы по займам, связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, подлежат признанию в бухгалтерском учете;

в) начаты работы по приобретению, сооружению и (или) изготовлению инвестиционного актива.

При приостановке приобретения, сооружения и (или) изготовления инвестиционного актива на длительный период (более трех месяцев) проценты, причитающиеся к оплате займодавцу (кредитору), прекращают включаться в стоимость инвестиционного актива с первого числа месяца, следующего за месяцем приостановления приобретения, сооружения и (или) изготовления такого актива (п. 11. ПБУ 15/2008).

В указанный период проценты, причитающиеся к оплате займодавцу (кредитору), включаются в состав прочих расходов организации.

При возобновлении приобретения, сооружения и (или) изготовления инвестиционного актива проценты, причитающиеся к оплате займодавцу (кредитору), включаются в стоимость инвестиционного актива с первого числа месяца, следующего за месяцем возобновления приобретения, сооружения и (или) изготовления такого актива.

Проценты, причитающиеся к оплате займодавцу (кредитору), прекращают включаться в стоимость инвестиционного актива с первого числа месяца, за месяцем прекращения приобретения, сооружения и (или) изготовления инвестиционного актива (п. 11. ПБУ 15/2008).

Типовые проводки по учету расходов по займам и кредитам

|

Вид брака |

Проводки |

|

|

Дебет |

Кредит |

|

|

Начислены проценты по займам и кредитам |

66,67 |

|

|

Начислены дополнительные расходы по займам и кредитам |

60,76 |

|

|

Сумма процентов в стоимость инвестиционного актива |

07, 08 |

66,67 |

|

Уплата процентов |

66,67 |

|

|

Оплата дополнительных расходов |

60,76 |

50,51 |

Учет полученных кредитов и займов

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Как отразить в бухгалтерском учете полученные кредиты и займы, а также расходы по ним.

2. Что необходимо предусмотреть в «бухгалтерской» учетной политике для корректного учета кредитов и займов.

3. В каком порядке учитываются проценты по кредитам и займам для целей налогообложения.

Ведение бизнеса, особенно на этапе создания и расширения, требует денежных вложений. Очень редко при этом удается обойтись «своими силами», чаще всего приходится привлекать заемные средства. Взять в долг можно в банке под общий процент, а можно у деловых партнеров или даже у учредителей на льготных условиях (в том числе, на беспроцентной основе). Цели получения кредита (займа) также могут быть совершенно разными: на обновление производственных фондов, на погашение текущей задолженности или, например, на покупку нового «служебного» автомобиля директора. В зависимости от этих и других параметров (условия, сроки, цель привлечения заемных средств) порядок учетного отражения кредитов и займов различается. Кроме того, различаются правила учета заемных средств, установленные для целей бухгалтерского и для целей налогового учета. Обо всех этих особенностях учета кредитов и займов пойдет речь в этой статье.

Для начала разберемся, что представляют собой займы и кредиты и в чем между ними разница. В соответствии с ГК РФ:

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. (п. 1. ст. 807 ГК РФ)

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. (п. 1. ст. 819 ГК РФ)

Таким образом, главные отличия займа от кредита:

- кредитором по кредитному договору всегда выступает кредитная организация, а по договору займа заимодавцем может быть, например, организация-партнер (некредитная), ИП, учредитель или другое физлицо;

- кредит предусматривает «плату» — начисление процентов, а заем может быть как процентным, так и беспроцентным;

- кредит всегда выдается деньгами, а заем может выдаваться как деньгами, так и вещами.

В этой статье рассматривается учет полученных заемщиком кредитов и денежных займов.

Бухгалтерский учет кредитов и займов

Бухгалтерский учет кредитов и займов регулируется ПБУ 15/2008 «Учет расходов по займам и кредитам», в соответствии с которым, в учете отдельно отражаются:

- основная сумма кредита (займа);

- сумма расходов по кредиту (займу):

- проценты за пользование;

- дополнительные расходы, связанные с получением и обслуживанием кредита (займа)

Для учета полученных кредитов и займов Планом счетов предусмотрены следующие счета бухгалтерского учета:

- счет 66 «Расчеты по краткосрочным кредитам и займам»

- счет 67 «Расчеты по долгосрочным кредитам и займам»

В целях раздельного отражения основной суммы долга и процентов по нему к указанным счетам в рабочем плане счетов организации необходимо предусмотреть соответствующие субсчета, например:

- 66-01 «Краткосрочные кредиты и займы»

- 66-02 «Проценты по краткосрочным кредитам и займам»

Кроме того, можно выделить отдельные субсчета для учета кредитов, отдельные – для учета займов, а также для аналитического учета кредитов и займов, полученных в валюте. Конкретный перечень субсчетов каждая организация разрабатывает «под себя».

Учет основной суммы долга

В бухгалтерском учете основная сумма кредита (займа) отражается как кредиторская задолженность:

- в день получения денежных средств (но не ранее даты заключения кредитного договора (договора займа). То есть, подписание договора само по себе не приводит к отражению долга в учете – необходимо фактическое поступление денег.

- в сумме, которая фактически получена (но не более суммы, указанной в договоре). Это означает, что если по условиям договора, сумма кредита (займа) перечисляется несколькими траншами, то в учете кредиторская задолженность будет формироваться на каждую дату получения денежных средств в их фактической сумме, а не в совокупной сумме, прописанной в договоре.

В зависимости от срока, на который предоставлен кредит (заем), задолженность по нему может быть:

- краткосрочной – если срок 12 месяцев и менее (учитывается на счете 66)

- долгосрочной – если срок более 12 месяцев (учитывается на счете 67)

Поскольку ПБУ 5/2008 не содержит конкретных указаний о порядке учета задолженности по кредитам и займам в зависимости от сроков погашения, организация должна самостоятельно выбрать и закрепить в учетной политике для целей бухгалтерского учета один из возможных вариантов:

Вариант 1. Организация осуществляет перевод долгосрочной задолженности по кредитам и займам в краткосрочную и наоборот, в зависимости от сроков погашения. Например, когда до истечения срока погашения по долгосрочному кредиту остается 12 месяцев, организация переводит оставшуюся задолженность в краткосрочную. Или, наоборот, когда срок погашения краткосрочного кредита пролонгирован и до его истечения по новым условиям остается более 12 месяцев, организация переводит задолженность в долгосрочную.

Вариант 2. Организация не переводит долгосрочную задолженность по кредитам и займам в краткосрочную и наоборот. В этом случае кредиты (займы), полученные на срок более 12 месяцев учитываются в составе долгосрочной задолженности до истечения указанного срока.

Стоит отметить, что первый вариант учета задолженности по кредитам и займам является более предпочтительным, поскольку в полной мере отвечает требованиям п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации» о раздельном отражении в бухгалтерском балансе долгосрочных и краткосрочных обязательств (долгосрочная и краткосрочная кредиторская задолженность по кредитам и займам отражаются в разных разделах баланса). Однако формально второй вариант тоже не является ошибочным, так как за основу при определении срока погашения задолженности по кредиту (займу) принимается срок, указанный в договоре.

Учет расходов по займам и кредитам

К расходам по займам и кредитам относятся проценты за пользование заемными средствами и дополнительные расходы. Конечно, основная доля расходов приходится на проценты, тем более если речь идет о банковских кредитах.

Проценты

В бухгалтерском учете проценты за пользование кредитом (займом) отражаются:

- как прочие расходы (сч. 91)

- как увеличение стоимости инвестиционного актива (сч. 08).

Второй способ применяется в том случае, если целью получения кредита (займа) является приобретение (сооружение, изготовление) инвестиционного актива. При этом в соответствии с ПБУ 15/2008, инвестактивом признается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение (сооружение, изготовление), а также объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов. Конкретные условия отнесения объектов имущества к инвестакитвам (какой срок подготовки к использованию считать длительным, и какую сумму расходов существенной) организация должна самостоятельно установить и закрепить в своей учетной политике.

! Обратите внимание: Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, в том числе субъекты малого предпринимательства, имеют возможность учитывать проценты по любым кредитам и займам (даже тем, которые получены для приобретения инвестактива) в составе прочих расходов (абз. 4 п. 7 ПБУ 15/2008). Однако это должно быть указано в учетной политике организации для целей бухгалтерского учета.

Проценты за пользование заемными средствами необходимо отражать в составе прочих расходов или включать в стоимость инвестактива равномерно (п. 8 ПБУ 15/2008):

- если по условиям договора проценты за пользование кредитом (займом) уплачиваются ежемесячно, то и начислять их в учете целесообразно на каждую дату, указанную в графике платежей, поскольку это не противоречит требованию равномерного учета процентов;

- если по условиям договора проценты за пользование кредитом (займом) уплачиваются нерегулярно, например, единовременно в конце срока, на который предоставлены заемные средства, то начислять и отражать в учете их нужно:

- на последнее число каждого месяца пользования кредитом (займом);

- и на каждую дату уплаты процентов, предусмотренную договором.

Дополнительные расходы

К дополнительным расходам по кредитам и займам относятся (п. 3 ПБУ 15/2008):

- суммы, уплачиваемые за информационные и консультационные услуги;

- суммы, уплачиваемые за экспертизу договора займа (кредитного договора);

- иные расходы, непосредственно связанные с получением кредита (займа). К иным расходам, например, можно отнести комиссию банка за сопровождение кредита. Поскольку перечень дополнительных расходов в ПБУ является открытым, лучше прописать его в учетной политике.

Дополнительные расходы по кредитам и займам всегда учитываются в составе прочих расходов, независимо от цели получения заемных средств (п. 8 ПБУ 15/2008).

Что касается периода включения дополнительных расходов по кредитам и займам в прочие расходы существует два варианта (абз. 2 п. 8 ПБУ 15/2008):

- единовременно в том отчетном периоде, к которому они относятся;

- равномерно в течение срока действия договора.

Бухгалтерские проводки по учету кредитов и займов

|

Дебет |

Кредит | |

| 51 «Расчетные счета» | 66-01 «Краткосрочные кредиты и займы» (67-01 «Долгосрочные кредиты и займы») |

Получен кредит (заем) |

| 91-2 «Прочие расходы» | 76 «Расчеты с разными дебиторами и кредиторами» | Начислена сумма дополнительных расходов по кредиту (займу) (например, за экспертизу договора, комиссия банка и т.д.) |

| 76 «Расчеты с разными дебиторами и кредиторами» | 51 «Расчетные счета» | Уплачена сумма дополнительных расходов по кредиту (займу) |

| 91-2 «Прочие расходы» (08 «Вложения во внеоборотные активы») |

66-02 «Проценты по краткосрочным кредитам и займам» (67-02 «Проценты по долгосрочным кредитам и займам») |

Начислены проценты за пользование кредитом (займом) |

| 66-02 «Проценты по краткосрочным кредитам и займам» (67-02 «Проценты по долгосрочным кредитам и займам») |

51 «Расчетные счета» | Уплачены проценты за пользование кредитом (займом) |

| 67-01 «Долгосрочные кредиты и займы» | 66-01 «Краткосрочные кредиты и займы» | Долгосрочная задолженность по кредиту (займу) переведена в краткосрочную |

| 66-01 «Краткосрочные кредиты и займы» (67-01 «Долгосрочные кредиты и займы») |

51 «Расчетные счета» | Погашен кредит (заем) |

Налоговый учет кредитов и займов

Порядок налогового учета полученных кредитов и займов, а также процентов по ним, зависит от того, какую систему налогообложения применяет заемщик:

|

Составляющие кредитов и займов |

ОСН (признание доходов и расходов по методу начисления) |

УСН |

| Получение кредита (займа) | Не признается доходом (пп. 10 п. 1 ст. 251 НК РФ), в том числе пользование беспроцентным займом (Письмо Минфина от 09.02.2015 № 03-03-06/1/5149) | Не признается доходом (пп. 1 п. 1.1 ст. 346.15 НК РФ) |

| Возврат кредита (займа) | Не признается расходом (п. 12 ст. 270 НК РФ) |

Не признается расходом (ст. 346.16 НК РФ) |

| Проценты по кредитам и займам | Признаются в составе внереализационных расходов (пп. 2 п. 1 ст. 265 НК РФ) |

Признаются расходом (п. 9 ст. 346.16 НК РФ) |

| Признаются в налоговом учете на каждую из дат * (п. 8 ст. 272 НК РФ): — на последнее число каждого месяца пользования займом; — на дату возврата займа |

Признаются в налоговом учете на дату уплаты (пп. 1 п. 2 ст. 346.17 НК РФ) |

|

| Признаются в расходах в полной сумме ** (п. 1 ст. 269, п. 2 ст. 346.16 НК РФ). Исключение: проценты по займам и кредитам, признаваемым контролируемыми сделками. Такие проценты учитываются в расходах исходя из фактической ставки с учетом положений разд. V.1 НК РФ (п. 1 ст. 269 НК РФ) |

||

* Сумма процентов, включаемая в расходы для исчисления налога на прибыль на конкретную дату, рассчитывается по формуле (п. 4 ст. 328 НК РФ):

|

Сумма процентов, признаваемая в расходах |

= | Сумма займа | х | Годовая процентная ставка / 365 (366) дн |

х |

Количество дней пользования кредитом (займом) в текущем месяце |

** С 1 января 2015 проценты по кредитам и займам могут учитываться в налоговых расходах в полной сумме (исходя из ставки, указанной в договоре). Однако для этого такие расходы, как и все остальные, должны отвечать требованиям, установленным в ст. 252 НК РФ:

- экономическая обоснованность;

- надлежащее документальное оформление;

- направленность на получение дохода.

Так, например, Минфин считает недопустимым учитывать в расходах для целей налогообложения проценты, уплачиваемые по кредиту, привлеченному для выплаты дивидендов учредителям, поскольку такие расходы произведены не в целях получения дохода (Письмо Минфина РФ от 18.03.2013 № 03-03-06/1/8152).

***

Итак, мы выяснили, что порядок отражения кредитов и займов в бухгалтерском и в налоговом учете различен. Главным образом, различается порядок признания в расходах процентов за пользование заемными средствами. В связи с этим в бухгалтерском учете могут возникать разницы, предусмотренные ПБУ 18/02. Например:

- Налогооблагаемые временные разницы (НВР) и отложенные налоговые обязательства (ОНО) возникают, когда кредит (заем) привлечен для приобретения инвестиционного актива. В этом случае в налоговом учете проценты учитываются в расходах ежемесячно, а в бухгалтерском учете они сначала формируют стоимость инвестактива, а затем учитываются в расходах по мере начисления амортизации по нему.

- Вычитаемые временные разницы (ВВР) и отложенные налоговые активы (ОНА) возникают, когда организация, применяющая кассовый метод учета доходов и расходов в налоговом учете, учитывает проценты по кредиту (займу) в бухгалтерских расходах в одном отчетном периоде, а в налоговых – в другом периоде по мере уплаты.

Напомню, что ПБУ 18/02 может не применяться организациями, которые вправе применять упрощенные способы ведения бухгалтерского учета, в том числе субъектами малого предпринимательства. Однако такое «неприменение» нужно прописать в учетной политике.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Нормативная база

- Гражданский кодекс РФ

- Налоговый кодекс РФ

- Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

- Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утв. Приказом Минфина России от 06.10.2008 № 107н

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), утв. Приказом Минфина России от 19.11.2002 № 114н

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. Приказом Минфина РФ от 06.07.1999 № 43н

- Письмо Минфина РФ от 18.03.2013 № 03-03-06/1/8152

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Условия, влияющие на порядок учета займа

Заем — это передача денежных средств (или иных средств платежа) в долг, происходящая между физлицами или юрлицами, а также между юрлицом и физлицом. В этой процедуре никогда не участвует кредитная организация, поскольку операции с ее участием, несмотря на тот же характер взаимоотношений, носят иные названия: кредит и вклад (для физлица) или депозит (для юрлица).

Бухгалтерские проводки возникают только у юрлиц, которые могут как брать средства в долг у юридических или физических лиц, так и давать их этим же субъектам, но характер бухгалтерских записей не зависит от того, с кем именно (юридическим или физическим лицом) заключен договор заимствования. Вместе с тем есть моменты, влияющие на применяемую в этих записях корреспонденцию счетов.

Для организации, дающей в долг, имеет значение:

- процентным или беспроцентным является заем;

- к числу каких видов деятельности (обычных или прочих) относится для нее этот процесс.

Для получателя средств важно:

- на какой срок они взяты: меньше или больше года;

- вкладываются ли заемные средства в создание инвестиционного актива.

Каждое из указанных условий повлияет на выбор корреспонденции счетов в записи операций, выполняемых в связи с займом.

Проценты по займу выданному — проводки

Выдаваемые в долг средства при условии начисления на них процентов у передающей стороны всегда учитываются в составе финвложений, т. е. на счете 58. Выдача фиксируется проводкой Дт 58 Кт 51 (50, 52).

ВАЖНО! Беспроцентный заем на счете 58 показан не будет, поскольку он не отвечает самой идее финвложений (приносить доход). Его сумму следует показать на счете 76 (Дт 76 Кт 51 (50, 52)).

В то же время в проводках по начислению процентов по займу выданному будет задействован иной счет — 76. Его применение приведет к появлению проводки — начислены проценты по выданному займу — с корреспонденцией Дт 76 Кт 91 (90). Выбор счета в кредитовой части этой записи определит, к числу каких видов деятельности для займодавца относится выдача займа: прочих (тогда будет использован счет 91) или обычных (в этом случае задействуется счет 90).

Расчет процентов организациями осуществляется ежемесячно на последнюю дату этого периода (пп. 12, 16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н).

Обложению НДС ни сама сумма займа, ни проценты по нему не подлежат (подп. 15 п. 3 ст. 149 НК РФ), т. е. проводок в части этого налога по дебету счета 91 (90) не возникнет. Если с выдачей займа у займодавца связаны какие-либо затраты (например, плата банку за услуги по переводу средств), то в периоде их осуществления они попадут в дебет счета 91 (90).

Поступление платежей по процентам выразится проводкой Дт 51 (50, 52) Кт 76.

Начислены проценты по займу полученному — проводки

У получателя заемных средств их поступление будет учтено либо на счете 66 (если заем краткосрочный — до года), либо на счете 67 (если средства взяты на срок, превышающий 12 месяцев). Проводка при этом окажется такой: Дт 51 (50, 52) Кт 66 (67).

На эти же счета будут относиться начисляемые проценты с отделением их в аналитике учета от суммы основного долга. То есть в проводке по начислению процентов по займу полученному в кредитовой части окажется счет 66 либо 67. Выбор же счета, попадающего в дебетовую ее часть, определит факт использования или неиспользования полученных средств при создании инвестиционного актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н).

Суммы процентов по займу, не имеющему отношения к созданию актива, расцениваемого как инвестиционный (у него длительный срок создания и высокая стоимость), всегда следует учитывать в прочих расходах — Дт 91 Кт 66 (67), начисляя соответствующие суммы ежемесячно (п. 6 ПБУ 15/2008).

Если же заемные средства задействованы в дорогостоящих продолжительных вложениях, то проценты по ним сформируют стоимость имущества (основного средства или нематериального актива), созданного с участием соответствующих вложений: Дт 08 Кт 66 (67). Во время длительного (больше 3 месяцев) перерыва, возникшего в процессе осуществления инвестиций, и по завершении вложений в объект продолжающие начисляться проценты по займу следует включать в состав прочих расходов (пп. 11, 13 ПБУ 15/2008).

Право не выделять из прочих расходы, связанные с созданием инвестиционных активов, есть у юрлиц, применяющих упрощенные способы бухучета.

Оплата процентов отразится проводкой Дт 66 (67) Кт 51 (50, 52). Если их получателем является физлицо, то его доход следует обложить НДФЛ (Дт 66 (67) Кт 68).