Содержание

- Как отразить продажу ОС

- Проводки при продаже ОС

- Сопроводительные документы при реализации ОС

- Налоговый учет продажи ОС

- Убыток от продажи ОС

- Шпаргалка по налогам на случай, если компания решит продать основное средство

- Документальное оформление

- Выбытие зданий или сооружений

- Выручка и расходы при реализации основного средства

- Реализация списанного с учета ОС

- Отражение продажи ОС в бухучете

- Реализация основных средств: проводки

Как отразить продажу ОС

У организации могут возникнуть самые разные причины по продаже основного средства. Основными из них являются:

- Если оборудование вскоре может выйти из работы и его легче продать, чем починить;

- Оборудование устарело;

- Предприятию срочно нужны деньги.

Реализация ОС является отличным решением при продаже основных средств, особенно в том случае, когда оно не используется на производстве или не служит в управленческой сфере организации.

С учетом этого бухгалтерские проводки возможно увидеть по-другому:

| Дт | Кт | Сумма | Документ | Описание |

| 62.01 (76.05) | 91.01 | С НДС | акт приема-передачи объекта OC; | Договорная стоимость c НДС |

| 91.02 | 68.01 | НДС | договор купли-продажи | Договорная стоимость c НДС |

| 01.09 | 01.01 | Без НДС | счет-фактура | Списание первоначальной стоимости ОС |

| 02.01 | 01.09 | Без НДС | счет-фактура | Списание начисленной амортизации ОС |

| 91.02 | 01.09 | Без НДС | счет-фактура | Списание остаточной стоимости объекта |

| 91.02 | 60.01(76.05) | Без НДС | счет-фактура | Списание затрат |

| 19.01 | 62.01(76.05) | НДС | документы о расходах, связанных с продажей ОС | Сумма НДС по затратам |

| 91.01 | 99.09 | Без НДС | счет-фактура | Прибыль от продажи объекта |

| 51 | 62.01(76.05) | С учетом НДС | счет-фактура | Получена оплата |

Как отразить реализацию списанных ОС

Причиной реализации списанных основных средств(годных частей, металлолома и т.д.) может являться нерентабельность их последующего использования.

По приказу начальства назначается комиссия, которая проводит решение о реализации того или иного средства.

Порядок деятельности данной комиссии может осуществляться другим приказом или учетной политикой предприятия.

Результаты проверки записываются в Акт, который подтверждает нецелесообразность будущего использования запасных частей.

Проводки:

| Дт | Кт | Сумма | Документ-основание | Описание |

| 62.01 | 91.01 | С учетом НДС | Акт о списании ОС | Сумма, причитающаяся с покупателя (с учетом НДС) |

| 91.02 | 68.02 | НДС | Акт о начислении ОС | Начислен НДС |

| 01.09 | 01.01 | Без НДС | Акт о списании ОС | Списывается первоначальная стоимость |

| 02.01 | 01.09 | Без НДС | Акт о списании ОС | Списывается амортизация |

| 91.02 | 01.09 | Без НДС | Акт о списании ОС | Списывается остаточная стоимость |

Проводки при продаже ОС

Порядок учета ОС в бухгалтерском учете регламентирован ПБУ 6/01 и разъяснен в Методических указаниях по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н.

Прежде чем продать ОС, необходимо определить его остаточную стоимость. Для этого можно воспользоваться формулой:

Ск = Сп – ∑А,

где: Ск — остаточная стоимость ОС;

Сп — первоначальная (восстановительная) стоимость ОС (сальдо счета 01);

∑А — сумма амортизации (сальдо счета 02).

Проводки по продаже основных средств будут следующими:

- Дт 62 Кт 91 — выручка от реализации ОС;

- Дт 91 Кт 68 — НДС;

- Дт 01 (выбытие) Кт 01 — списана первоначальная стоимость ОС;

- Дт 02 Кт 01 (выбытие) — списана сумма накопленной амортизации;

- Дт 91 Кт 01 (выбытие) — остаточная стоимость включена в состав расходов.

Пример 1

30.05.2018 ООО «Омега» решило продать недвижимое имущество за 770 000 руб. Первоначальная стоимость равна 743 327 руб. Данное ОС было приобретено в декабре 2015 года. Срок службы — 9 лет. Сумма амортизации (при линейном методе) составит 199 597,07 руб. (82 591,89 руб. за 2016 год + 82 591,89 руб. за 2017 год + 34 413,29 руб. за 2018 год).

Проводки:

- Дт 62 Кт 91 — 770 000 руб. (отражена выручка от продажи станка);

- Дт 91 Кт 68 — 117 457,63 руб. (начислен НДС);

- Дт 01 (выбытие) Кт 01 — 743 327 руб. (списана первоначальная стоимость ОС);

- Дт 02 Кт 01 (выбытие) — 199 597,07 руб. (списана амортизация);

- Дт 91 Кт 01 (выбытие) — 543 729,93 руб. (остаточная стоимость включена в расходы).

С нюансами выбытия основных средств в бухгалтерском учете вы можете ознакомиться .

Сопроводительные документы при реализации ОС

Реализация ОС сопровождается подготовкой стандартного пакета документов, таких как:

- товарная накладная (ТОРГ-12);

- счет-фактура;

- товарно-транспортная накладная;

- акт приема-передачи (по форме ОС-1, ОС-1а при продаже недвижимости).

При этом в актах необходимо поставить дату фактического получения покупателем объекта ОС.

Актуальный бланк формы ОС-1 см. в статье «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС».

Либо оформить универсальный передаточный документ (УПД).

Также необходимо внести соответствующие пометки в инвентарную карточку (по форме ОС-6).

Порядок ее заполнения вы найдете в статье «Унифицированная форма № ОС-6 — бланк и образец».

ВАЖНО! При продаже недвижимости моменты возникновения дохода в бухгалтерском и налоговом учете (далее — БУ и НУ) отличаются. В БУ это дата госрегистрации прав на владение объектом покупателем (п. 12 ПБУ 9/99), в НУ — момент подписания акта приема-передачи (п. 3 ст. 271 НК РФ).

В связи с возникающими временными разницами продавец имеет право исключить объект из базы для расчета налога на имущество. То есть переданное, но еще не оформленное на покупателя ОС необходимо исключить из состава ОС (письма Минфина России от 17.12.2015 № 03-07-11/74052, от 22.03.2011 № 07-02-10/20).

Пример 2

При условиях предыдущего примера предположим, что право владения недвижимым объектом ОС перешло к покупателю 23.06.2018. Тогда проводки будут выглядеть следующим образом:

|

Дата |

Дт |

Субсчет |

Кт |

Субсчет |

Сумма (руб.) |

Операция |

|

Выбытие |

743 327 |

Списана первоначальная стоимость переданного объекта |

||||

|

Выбытие |

199 597,07 |

Списана амортизация переданного объекта недвижимости |

||||

|

Переданные объекты недвижимости |

Выбытие |

543 729,93 |

Исключение из состава ОС |

|||

|

770 000 |

Выручка от продажи ОС |

|||||

|

117 457,63 |

НДС |

|||||

|

Переданные объекты недвижимости |

543 729,93 |

Списана в расходы стоимость ОС |

Как оформить списание основных средств, читайте в статье «Документальное оформление списания основных средств».

Налоговый учет продажи ОС

На ОСНО

Отражение продажи ОС в НУ имеет особые нюансы. Перед продажей также необходимо определить остаточную стоимость продаваемого объекта.

При применении линейного способа амортизации в общем случае остаточная стоимость определяется так же, как и в бухгалтерском учете. Остаточная стоимость считается как разница между первоначальной (восстановительной) стоимостью и начисленной амортизаций.

При применении нелинейного метода амортизации остаточная стоимость определяется по формуле (п. 1 ст. 257 НК РФ):

Ск = Сп × (1 – 0,01 × k)n,

где: Ск — остаточная стоимость;

Сп — первоначальная (восстановительная) стоимость;

n — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы);

k — норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы (подгруппы).

Особенности в определении остаточной стоимости в налоговом учете возникают в случае, если при принятии объекта к учету ОС была применена амортизационная премия:

- В этом случае вместо показателя первоначальной стоимости используется показатель стоимости, по которой это основное средство был включено в состав амортизационной группы, то есть по первоначальной стоимости за вычетом учтенных расходов на капитальные вложения (амортизационной премии, п. 1 ст. 257, п. 9 ст. 258 НК РФ).

- Остаточная стоимость основного средства для целей налогообложения увеличивается на сумму амортизационной премии, если одновременно соблюдаются следующие условия (подп. 1 п. 1 ст. 268):

- основное средство было принято к учету по первоначальной стоимости, уменьшенной на величину амортизационной премии;

- основное средство реализуется взаимозависимому лицу раньше, чем прошло 5 лет с момента его ввода в эксплуатацию.

Пример 3

Продолжим пример. Предположим, что ООО «Омега» при приобретении недвижимости применило амортизационную премию в размере 30%, т. к. данный объект недвижимости относится к 5-й амортизационной группе и в расходы можно принять до 30%. Недвижимость продана не взаимозависимому лицу. Тогда остаточная стоимость продаваемого объекта в НУ составит 380 611 руб.

Расчет остаточной стоимости реализованного объекта недвижимости в налоговом учете

- Недвижимость учтена в составе амортизационной группы по стоимости:

743 327 – 743 327 × 30% = 520 329 руб.

- Амортизация с января 2016 по май 2018 года составит:

520 329 / 108 × 29 = 139 718 руб.,

где: 108 — срок полезного использования;

29 — число месяцев начисления амортизации.

3. Остаточная стоимость реализованной недвижимости составит:

520 329 – 139 718 = 380 611 руб.

Соответственно, при расчете прибыли в расходы можно включить только 380 611 руб. 30.05.2018. Поскольку цифры в БУ и НУ разные, для НУ необходимо вести дополнительные налоговые регистры.

Также особенности продажи основных средств с убытком в налоговом учете рассмотрены в статье «Отражение продажи ОС с убытком в налоговом учете (нюансы)».

Так как продажа ОС — обычная реализация, то и НДС нужно исчислять по ставке 18% от стоимости операции.

ВАЖНО! Если ОС использовалось в деятельности, не подпадающей под ОСНО, и при покупке входящий налог не был принят к вычету, при реализации данного объекта НДС рассчитывается по процентной ставке 18/118 с расхождения между ценой и остаточной стоимостью объекта (письмо Минфина России от 26.03.2012 № 03-07-05/08).

Если по основному средству был применен инвестиционный налоговый вычет, то при продаже такого основного средства до истечения срока его полезного использования вычет будет восстанавливаться с доплатой налога и пеней.

О применении инвестиционного налогового вычета смотрите наши публикации:

- «Инвестиционный налоговый вычет — новая возможность оптимизации налога на прибыль»;

- «Отказ от инвестиционного вычета невыгоден».

На УСН

Если компания применяет УСН, моментом признания дохода будет день прихода денежных средств (далее — ДС) на расчетный счет фирмы (то есть учет ведется кассовым методом).

Плательщики УСН не исчисляют остаточную стоимость при продаже ОС, поскольку они не начисляют амортизацию в налоговом учете. Стоимость ОС, приобретенных в период действия УСН с объектом «доходы минус расходы», включается в состав расходов в течение отчетного года с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

Особенности продажи ОС на УСН смотрите в статье «Продажа автомобиля при УСН «доходы минус расходы» (нюансы)».

Убыток от продажи ОС

Если в итоге сделки фирма получает убыток, то в БУ данный факт отражается сразу в момент продажи и заключительными оборотами месяца выводится как финансовый результат проводкой: Дт 99 Кт 91.

При общей системе налогообложения в НУ убыток от реализации необходимо будет включать в состав расходов одинаковыми долями в течение рассчитанного временного промежутка. Чтобы рассчитать данный период, можно воспользоваться формулой, приведенной в п. 3 ст. 268 НК РФ:

М = Си – Сф,

где: М — период, в течение которого убыток будет признаваться в расходах (мес.);

Си — установленный срок полезного использования (мес.);

Сф — реальный период использования ОС от месяца начала амортизации по месяц продажи включительно (мес.).

Если же при исчислении амортизационной премии фирма применяла повышающие или понижающие коэффициенты, предусмотренные ст. 259.3 НК РФ, период учета убытка необходимо скорректировать. Для этого срок полезного использования умножается на повышающий/понижающий коэффициент.

В результате срок, в течение которого убыток от реализации основных средств будет учитываться при исчислении налога на прибыль, будет уменьшен в случае применения повышающего коэффициента (письмо Минфина России от 04.08.2009 № 03-03-06/1/511) и увеличен в случае применения понижающего коэффициента (письмо Минфина России от 23.11.2011 № 03-03-06/2/180).

Пример 4

Си = 49 месяцев. Амортизация исчислялась ускоренным вдвое способом. Сф = 18 месяцев.

Тогда:

М = (49 / 2 – 18) = 6,5.

Таким образом, убыток в НУ необходимо включать в течение 7 месяцев, т. к. полученное значение нужно округлить в сторону увеличения. Если же в результате получилось нулевое или минусовое значение, значит, убыток можно закрыть единовременно в день реализации ОС (письмо Минфина России от 12.07.2011 № 03-03-06/1/417).

Шпаргалка по налогам на случай, если компания решит продать основное средство

Когда основное средство перестает быть нужным в деятельности компании, от него можно избавиться. Невостребованное имущество, которое висит на балансе, выгоднее перевести в живые деньги.

Возможно, оборудование морально устарело. Или основное средство оказалось ненужным из-за смены направления деятельности. Причины тут не важны. Руководство компании скорее всего решит продать такой объект, если он еще в рабочем состоянии. Рассмотрим, как отразить такую операцию в учете и какие важные детали при этом не упустить из виду.

Как отразить продажу основного средства при расчете прибыли и НДС

Доход от продажи нужно признать на ту дату, когда к покупателю перейдет право собственности на объект. Обычно это происходит в день передачи основного средства, который зафиксирован в соответствующем акте (форма № ОС-1а – для недвижимости, № ОС-1 – для других объектов).

В особом порядке признавайте доход от продажи недвижимости, так как момент его возникновения в бухгалтерском и налоговом учете будет отличаться. В налоговом учете доход нужно показать в момент передачи ОС по акту (п. 3 ст. 271 НК РФ), а в бухгалтерском – на дату государственной регистрации перехода права собственности на объект к покупателю (подп. «г» п. 12 ПБУ 9/99 «Доходы организаци»).

Выручку от продажи основного средства уменьшите на его остаточную стоимость. Возможно, появятся и другие затраты, связанные с реализацией. Например, расходы на транспортировку ОС к покупателю или на его хранение. Их компания тоже вправе учесть при расчете налога на прибыль.

Рассчитать остаточную стоимость основного средства не составит труда. Для этого из первоначальной стоимости объекта нужно вычесть всю сумму амортизации, накопленной по нему.

Поучиться бесплатно

В Высшей Школе Главбуха вы можете пройти обучение и проверить свои знания с помощью тестов. Там есть и курс «Основные средства». Просто зайдите на сайт Школы и начните обучение.

Но так определяйте только остаточную стоимость ОС, амортизацию по которому начисляли линейным методом. Если продаете объект, износ по которому считали нелинейно, то для расчета показателя возьмите формулу из абзаца 11 пункта 1 статьи 257 НК РФ.

Применяли амортизационную премию по основному средству? Ее нужно вычесть из первоначальной стоимости. И остаточная стоимость ОС будет равна разнице между первоначальной стоимостью, премией и суммой амортизации (письмо Минфина России от 9 октября 2012 г. № 03-03-06/1/527). Но если имущество продаете взаимозависимому лицу, а пять лет с момента ввода в эксплуатацию ОС еще не прошло, то порядок другой. Остаточную стоимость увеличьте на сумму премии. И одновременно включите ее во внереализационные доходы. Такой порядок расчета налога на прибыль Минфин России объяснил в письме от 23 декабря 2014 г. № 03-03-06/1/66590.

Теперь обсудим, как рассчитать НДС. С точки зрения Налогового кодекса продажа основного средства будет обычной реализацией. Поэтому налог начисляйте по ставке 18 процентов с цены сделки.

Если вы в момент покупки не приняли налог к вычету, а посадили основное средство на счет 01 вместе с суммой входящего НДС, то рассчитать его придется по-другому. Это возможно, когда компания покупает объект, чтобы использовать его в деятельности, не облагаемой НДС. Если это ваш случай, то налог рассчитайте по ставке 18/118 с разницы между ценой продажи объекта (с НДС) и его остаточной стоимостью (п. 3 ст. 154 НК РФ, письмо Минфина России от 26 марта 2012 г. № 03-07-05/08).

Часто спрашивают, когда прекратить амортизировать проданное имущество: в месяце продажи или в следующем. Износ компания перестанет начислять со следующего месяца после того, как объект выбыл и был списан со счета 01 (п. 22 ПБУ 6/01, п. 6 ст. 259.1 и п. 8 ст. 259.2 НК РФ).

Разобраться в проводках при продаже основного средства поможет пример.

Пример 1

Проводки при продаже ОС

Компания продает станок. По договору покупатель за оборудование должен перечислить 1 180 000 руб., в том числе НДС – 180 000 руб. Организация передала объект будущему владельцу. Первоначальная стоимость оборудования – 1 200 000 руб., а сумма накопленной амортизации (учитывая износ за месяц продажи) – 400 000 руб. Реализацию бухгалтер отразит следующим образом:

ДЕБЕТ 62 КРЕДИТ 91 субсчет «Прочие доходы»

– 1 180 000 руб. – отражена выручка от продажи станка;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

– 180 000 руб. – начислен НДС с реализации;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– 1 200 000 руб. – списана первоначальная стоимость оборудования;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– 400 000 руб. – списана сумма амортизации, накопленная по объекту;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 01 субсчет «Выбытие основных средств»

– 800 000 руб. – включена в расходы остаточная стоимость ОС.

Важно понять, получит компания от реализации основного средства прибыль или убыток. Дело в том, что в налоговом учете убыток от продажи ОС нельзя списать сразу в полной сумме. Его придется включать в расходы равными частями в течение определенного периода времени. Чтобы определить этот срок, используйте формулу (п. 3 ст. 268 НК РФ):

А = В – С,

где А – количество месяцев, в течение которых компания будет учитывать убыток от продажи ОС;

В – срок полезного использования объекта в месяцах;

С – фактический срок эксплуатации ОС. Отсчет начните с месяца, следующего за датой ввода в эксплуатацию, а завершите месяцем продажи включительно.

Если компания при расчете амортизации использовала повышающие или понижающие коэффициенты из статьи 259.3 НК РФ, это повлияет на расчет срока, в течение которого нужно списывать убыток. Как действовать в такой ситуации, Минфин России объяснил в письмах от 23 ноября 2011 г. № 03-03-06/2/180 и от 4 августа 2009 г. № 03-03-06/1/511. Применяли повышающий коэффициент? Срок нужно уменьшить. А если, наоборот, понижающий, то увеличить.

Допустим, срок полезного использования проданного основного средства – 61 месяц. Амортизацию по объекту компания начисляла с использованием повышающего коэффициента 2,2. А использовала она основное средство 20 месяцев. Тогда срок, в течение которого компания будет списывать убыток от продажи, равен 7,73 мес. (61 мес. : 2,2 – 20 мес.). Включать убыток в расходы компания будет в течение 8 месяцев. Ведь если в результате расчетов получилось дробное число, округлить его нужно в большую сторону. На этом настаивают чиновники Минфина России в письме от 12 июля 2011 г. № 03-03-06/1/417. В этом же документе они объясняют, что если срок равен нулю или отрицательному числу, то убыток можно списать сразу в момент продажи имущества.

Пример 2

Расчет и учет убытка от продажи основного средства

В апреле 2015 года компания продала основное средство. Цена сделки без учета НДС – 500 000 руб., первоначальная стоимость оборудования – 1 000 000 руб., а сумма накопленной по нему амортизации – 200 000 руб. Поэтому убыток от продажи равен 300 000 руб. (500 000 – (1 000 000 – 200 000)).

Срок полезного использования объекта – 50 месяцев, а фактический – 10. Списывать убыток в налоговом учете компания будет в течение 40 месяцев (50 – 10) равными частями по 7500 руб. (300 000 руб. : 40 мес.).

Так как в бухучете убыток от реализации признается сразу в момент продажи, то возникнет вычитаемая временная разница и появится отложенный налоговый актив – 60 000 руб. (300 000 руб. × 20%). На его сумму в апреле бухгалтер сделает проводку по дебету счета 09 и кредиту счета 68 субсчет «Расчеты по налогу на прибыль».

А с мая компания начнет списывать убыток в налоговом учете. И бухгалтер будет ежемесячно погашать актив обратной проводкой на сумму 1500 руб. (7500 руб. × 20%).

При продаже ОС декларацию по налогу на прибыль следует заполнять в особом порядке. Когда доход от продажи превышает расходы, то прибыль по сделке покажите по строке 050 приложения № 3 к листу 02 декларации, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600. Эта сумма носит справочный характер, и в итоге она окажется в строке 060 листа 02 отчета, где компания показывает результат за отчетный период.

Убыток от продажи в отчете покажите так. Его полную сумму зафиксируйте в строках 060 и 360 приложения № 3 к листу 02. А затем и по строке 050 листа 02. И он прибавится к базе по налогу на прибыль. Все доходы и расходы по сделке покажите в декларации в полной сумме. В результате вы как бы обнулите результат по продаже ОС. А для того чтобы включить в расходы разрешенную часть убытка, покажите ее в строках 100 и 130 приложения № 2 к листу 02. Потом эта сумма попадет в расходы строки 030 листа 02.

Вопрос участника

– Есть особые документы, которыми нужно оформить реализацию основных средств?

– Продажу основных средств оформите актами приема-передачи. Компания может разработать собственные формы документов. Главное, чтобы на бумагах были все обязательные реквизиты, перечисленные в статье 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. На мой взгляд, удобнее использовать типовые формы: № ОС-1 – для передачи одного объекта, № ОС-1б – для нескольких объектов и № ОС-1а – для зданий или сооружений. В актах поставьте ту дату, на которую покупатель фактически получит от вас основное средство. Зарегистрировано на покупателя право собственности или нет, значения не имеет.

В актах есть пометка о заключении комиссии по выбытию основных средств. В ее состав вы можете включить любого сотрудника организации. Для ее создания попросите руководство издать приказ. Когда составите акты, не забудьте поставить пометку о выбытии ОС в инвентарную карточку или книгу (формы № ОС-6, ОС-6а или ОС-6б).

– Когда проданное основное средство можно исключить из базы по налогу на имущество?

– Проданное имущество исключите из базы по налогу с месяца, следующего за его продажей. Например, в мае вы продали основное средство, передали его покупателю и подписали акт. Начиная с июня налог на имущество по этому объекту рассчитывать не нужно. Те же правила действуют и при реализации недвижимости. Как только ее передали покупателю, налог на имущество не платите. Так же считает и Минфин России (письмо от 22 марта 2011 г. № 07-02-10/20). А переданную, но еще не зарегистрированную на покупателя недвижимость исключите из основных средств проводкой по дебету счета 45 субсчет «Переданные объекты недвижимости» и кредиту счета 01 субсчет «Выбытие основных средств».

Правда судьи считают, что пока право собственности на недвижимость к покупателю не перешло, налог на имущество должен платить продавец (постановление Президиума ВАС РФ от 29 марта 2011 г. № 16400/10).

Но компания вправе рассчитывать налог, руководствуясь разъяснениями Минфина России.

Компания на УСН при пересчете налоговой базы вправе выбрать нелинейный метод

Чтобы увеличить сумму расходов при пересчете единого налога, компания может использовать нелинейный метод амортизации. Но тут главное не забыть, что некоторые объекты амортизировать разрешается только линейно. К примеру, здания и сооружения из восьмой–десятой групп. А более подробный список таких основных средств можно найти в пункте 3 статьи 259 НК РФ.

По каким правилам компании на упрощенке учесть реализацию ОС

О лекторе

Надежда Александровна Самкова окончила в 2005 году Смоленский государственный университет, параллельно училась во Всероссийском заочном финансово-экономическом институте. С 2006 года работает в группе компаний «Элкод» ведущим экспертом отдела специализированного обучения и консультантом по налогообложению.

Отдельно рассмотрим, как учесть продажу ОС компании на упрощенке. Так как для этих организаций действуют свои особые правила.

Выручку от продажи основного средства организация включит в доходы, когда получит деньги от покупателя. А стоимость самого основного средства она уже списала в расходы. Ведь организации на УСН не амортизируют основное средство, а учитывают его стоимость в расходах с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

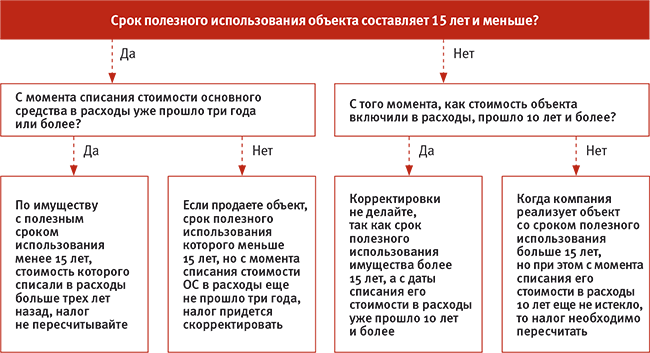

Если компания на УСН поторопится с продажей основного средства, то иногда упрощенный налог придется пересчитать. В каком случае расходы нужно скорректировать, легко разобраться по схеме (см. ниже. – Примеч. ред.).

Когда компании на УСН при продаже основного средства нужно скорректировать расходы

Пересчитать налог нужно за весь период, в течение которого объект числился на балансе. Порядок такой. Сначала исключите стоимость основного средства из расходов того года, в котором ее учли. А после рассчитайте амортизацию за все время эксплуатации объекта и включите ее в расходы тех периодов, когда объект был на балансе. Износ рассчитывайте по правилам налогового учета, прописанным в главе 25 НК РФ.

Если компания приобрела основное средство еще до перехода на УСН, может ли она при пересчете налога включить в расходы его остаточную стоимость? К сожалению, финансовое ведомство и судьи против этого (письмо Минфина России от 4 февраля 2013 г. № 03-11-11/50, постановление ФАС Уральского округа от 24 марта 2008 г. № Ф09-4976/07-С3).

Пример 3

Как компании на УСН пересчитать налоговую базу при продаже ОС

В ноябре 2013 года компания купила сооружение, ввела его в эксплуатацию и списала в расходы его первоначальную стоимость (1 000 000 руб.). В апреле 2015 года организация недвижимость продала.

Бухгалтер установил, что срок полезного использования объекта составляет 361 месяц (свыше 30 лет). Поэтому расходы за 2013 и 2014 год компании придется скорректировать.

Ежемесячная сумма амортизации по недвижимости – 2770,08 руб. (1 000 000 руб. : 361 мес.).

Так как компания купила объект в ноябре 2013 года, а продала его в апреле 2015 года, сумма амортизации равна:

– в 2013 году – 2770,08 руб. (2770,08 руб. × 1 мес.);

– за 2014 год – 33 240,96 руб. (2770,08 руб. × 12 мес.);

– а в 2015 году – 11 080,32 руб. (2770,08 руб. × 4 мес.).

Из расходов 2013 года бухгалтер исключит стоимость сооружения в сумме 1 000 000 руб. И этом же году включит в расходы амортизацию – 2770,08 руб. И в 2014 и 2015 годах уменьшит доходы на 33 240,96 руб. и 11 080,32 руб. соответственно.

А после того как налог будет пересчитан, бухгалтер отправит в инспекцию уточненки за 2013 и 2014 годы.

Конспект подготовила Альбина Кашипова

О семинаре

Место проведения: г. Москва

Тема: «Учет основных средств: от покупки до выбытия»

Длительность: 7 часов

Стоимость: 8900 рублей

Компания-организатор:

Центр образования «Элкод»,

тел. (495) 956-06-95

>

Как отразить в бухгалтерском учете продажу основных средств

Документальное оформление

Продажу основных средств оформите типовыми документами или же используйте самостоятельно разработанные формы. В последнем случае главное, чтобы в бланках были все необходимые реквизиты. Какую бы форму вы не использовали – типовую или самостоятельно разработанную, руководитель должен ее утвердить.

Такой порядок следует из частей 3 и 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Типовые формы актов приема-передачи для продажи основных средств есть разные:

- для одного объекта, кроме зданий и сооружений, – форма № ОС-1;

- для нескольких однородных объектов, кроме зданий и сооружений, – форма № ОС-1б;

- для здания или сооружения – форма № ОС-1а.

По общему правилу акты надо составлять на дату, когда право собственности на имущество переходит от продавца к покупателю. Обычно по умолчанию это происходит в день отгрузки, если иное не предусмотрено в договоре поставки. Исключение предусмотрено лишь для зданий или сооружений. Акт о приемке таких объектов составляют на дату передачи объекта. При этом неважно, зарегистрированы права собственности на объект или нет.

Составляют акты на основе технической документации на основное средство, а также данных бухучета. Например, обороты по счету 02 «Амортизация основных средств» позволят заполнить сведения о сумме начисленной амортизации.

Акты оформляйте в двух экземплярах, один из которых передайте покупателю. При этом раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняйте. Это должен сделать покупатель в своем экземпляре акта. Оба экземпляра акта должны быть подписаны и утверждены как поставщиком, так и покупателем.

В актах укажите:

– номер и дату составления;

– полное наименование основного средства согласно технической документации;

– название организации-изготовителя;

– место передачи основного средства;

– заводской и присвоенный инвентарный номера основного средства;

– номер амортизационной группы, срок полезного использования основного средства и фактический срок эксплуатации;

– сумму амортизации, начисленную до продажи основного средства, его остаточную стоимость;

– сведения о содержании драгоценных металлов, камней;

– другие характеристики основного средства.

Все это следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Одновременно с составлением указанных актов внесите сведения о выбытии основного средства в инвентарную карточку или в книгу (предназначена для малых предприятий). Эти документы можно составлять по формам № ОС-6, ОС-6а или ОС-6б. Сведения вносите на основании акта о приеме-передаче.

Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7, и пунктов 77–81 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

В актах требуется сослаться на заключение комиссии. Такую комиссию надо создать в организации для контроля за выбытием основных средств. Участниками комиссии могут быть главный бухгалтер, материально-ответственные лица и другие сотрудники. Состав должен утвердить руководитель организации, издав приказ.

Ситуация: можно ли не создавать комиссию по выбытию основных средств, а возложить ее функции на комиссию по приему основных средств?

Да, можно.

Создание одной комиссии, которая будет контролировать как прием, так и выбытие основных средств, законодательству не противоречит. Более того, реквизиты актов по форме № ОС-1 (ОС-1а, ОС-1б) подтверждают возможность создания единой комиссии. В частности, комиссия, которая должна дать свое заключение в акте, называется «Комиссия по приему-передаче».

Контролировать выбытие основных средств должна специально созданная комиссия. Она нужна и при приемке основных средств. Формально это две разные комиссии. Это следует из пунктов 77–81 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

На практике же функции обеих комиссий будут схожими: и та и другая должны контролировать операции, связанные с движением основных средств. Например, комиссия по приему определяет, соответствует ли поступающее основное средство техническим условиям, можно ли сразу ввести его в эксплуатацию или требуется доработка объекта. Комиссия по выбытию устанавливает причины выбытия основных средств, возможности их дальнейшей эксплуатации. Поэтому для контроля за поступлением и выбытием основных средств можно создать единую комиссию. Ее состав и обязанности должен утвердить руководитель организации.

Ситуация: как оформить реализацию основного средства, содержащего драгоценные металлы?

Оформление реализации основных средств, в которых содержатся драгметаллы, отличается от общего порядка только тем, что в актах нужно указать дополнительные сведения. Кроме того, придется составить отдельный отчет.

Так, в разделе «Краткая индивидуальная характеристика объекта основного средства» акта по форме № ОС-1 (ОС-1а, ОС-1б) нужно указать сведения о драгоценных металлах, а именно:

– их наименование;

– номенклатурный номер;

– единицу измерения, количество.

Это следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7).

А о количестве драгоценных металлов, которые содержатся в проданных основных средствах, необходимо отчитаться в Гохран России. Для этих целей постановлением Росстата от 14 ноября 2007 г. № 88 утверждена годовая форма отчетности № 4-ДМ. В ней нужно привести сведения об остатках, поступлении и расходе драгоценных металлов, содержащихся в основных средствах. Отчет по форме № 4-ДМ нужно сдать в Гохран России до 1 марта года, следующего за отчетным. Если организация не представит отчет, то Росстат может оштрафовать организацию и ее руководителя.

Выбытие зданий или сооружений

Если здание, сооружение передают покупателю до того, как переход права собственности зарегистрирован в установленном порядке, то уже на момент подписания акта по форме ОС-1а объекты перестают обладать всеми признаками основных средств. Поэтому остаточную стоимость зданий, сооружений, не дожидаясь реализации (перехода права собственности), нужно списать. Финансовое ведомство рекомендует использовать для этих целей счет 45 субсчет «Переданные объекты недвижимости» (письмо Минфина России от 22 марта 2011 г. № 07-02-10/20, доведенное до сведения налоговых инспекций письмом ФНС России от 31 марта 2011 г. № КЕ-4-3/5085). Такую хозяйственную операцию отражают проводкой:

Дебет 45 субсчет «Переданные объекты недвижимости» Кредит 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость выбывающего основного средства, право собственности на который подлежит госрегистрации.

НДС при передаче недвижимости до госрегистрации начисляют, не дожидаясь перехода права собственности (п. 3 и 16 ст. 167 НК РФ).

В бухучете налог отражайте в особом порядке. Используя счет 76. Откройте к нему субсчет «НДС по недвижимости, переход права собственности на которую зарегистрован».

При передаче недвижимости до госрегистрации сделайте такую запись:

Дебет 76 субсчет «НДС по недвижимости, переход права собственности на которую не зарегистрирован» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС по товарам (продукции), право собственности на которые переходит к покупателю в особом порядке.

После того как право собственности зарегистрируют, начисленный НДС спишите в дебет счета 91-2:

Дебет 91-2 Кредит 76 субсчет «НДС по недвижимости, переход права собственности на которую не зарегистрирован»

– отражен НДС с выручки от реализации.

Выручка и расходы при реализации основного средства

Для учета доходов и расходов от продажи основного средства используйте:

- счет 91-1 «Прочие доходы», на котором отражайте выручку от реализации объекта;

- счет 91-2 «Прочие расходы», на котором отражайте остаточную стоимость выбывшего основного средства и прочие расходы, связанные с его продажей.

Выручку от реализации отразите в составе прочих доходов, когда право собственности на проданное основное средство переходит к покупателю. Для недвижимости это момент, когда право собственности зарегистрировано. Выручкой признавайте сумму, предусмотренную в договоре купли-продажи (поставки, мены).

Одновременно в состав прочих расходов включите остаточную стоимость проданного основного средства и другие затраты, связанные с продажей. Например, расходы на хранение, упаковку, обслуживание, транспортировку и т. д.

Такой порядок предусмотрен в пунктах 30 и 31 ПБУ 6/01, пунктах 12 и 16 ПБУ 9/99, пункте 11 ПБУ 10/99 и Инструкции к плану счетов (счета 01 и 91).

Записи на счете 91 делайте на основании:

– договора купли-продажи (передачи, мены);

– акта по форме № ОС-1 (ОС-1а, ОС-1б);

– свидетельства о регистрации права собственности (по объектам недвижимости);

– документов, подтверждающих расходы, связанные с продажей основного средства (например, акта об оказании услуг транспортной компанией, перевозящей объект, расчетной ведомости на выдачу зарплаты сотрудникам, производящим предпродажную упаковку, и т. д.).

Такой порядок предусмотрен статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов и расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

При отражении доходов и расходов от продажи основного средства делайте проводки:

Дебет 62 (76) Кредит 91-1

– отражена выручка от реализации основного средства;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при реализации основного средства (если деятельность организации облагается НДС);

Дебет 91-2 Кредит 01 субсчет «Выбытие основного средства» (счет 45 субсчет «Переданные объекты недвижимости»)

– отражена в составе прочих расходов остаточная стоимость проданного основного средства (остаточная стоимость основного средства, право собственности на которое подлежит госрегистрации);

Дебет 91-2 Кредит 10 (60, 69, 70, 76…)

– учтены в составе прочих расходов затраты, связанные с продажей основного средства (например, расходы на услуги оценщика, транспортные расходы и т. п.);

Дебет 19 Кредит 60 (76)

– отражен НДС по затратам, связанным с продажей основного средства.

Такой порядок следует из Инструкции к плану счетов.

Если расходы, связанные с реализацией основного средства, превышают полученный от продажи доход, разница между ними признают убытком. В бухучете сумму убытка относят к расходам текущего периода и включают в прочие расходы единовременно в том месяце, когда произошла реализация (п. 11 ПБУ 10/99).

Реализация списанного с учета ОС

Ситуация: как отразить в бухучете реализацию основного средства, списанного с учета (например, как морально устаревшее)? Организация списала основное средство с учета, а затем решила продать.

Плату за объект отразите в составе прочих доходов. Если же при списании основного средства были выявлены запчасти или материалы, их стоимость отразите в прочих расходах.

Доходы от выбытия активов, отличных от денежных средств (кроме иностранной валюты), продукции и товаров, нужно включать в состав прочих доходов. Такой порядок установлен пунктом 7 ПБУ 9/99.

Стоимость самого объекта уже была списана, когда его учитывали в составе основных средств. Однако, если выбывающее имущество содержит материалы (запчасти), пригодные к дальнейшему использованию, их необходимо отразить в бухучете по рыночной цене, то есть по стоимости, которая может быть получена в результате продажи этого имущества (п. 9 ПБУ 5/01).

Если на момент списания основного средства стоимость полученных ценностей определить не удалось, ее нужно установить на момент реализации. И тогда элементы, оставшиеся после списания основного средства, нужно оприходовать на баланс как материалы или товары:

Дебет 10, 41 Кредит 91-1

– отражена стоимость материалов, полученных при списании основного средства.

При реализации имущества на сторону в учете сделайте проводку:

Дебет 62 Кредит 91-1

– отражена выручка от продажи имущества;

Дебет 91-2 Кредит 10, 41

– списана рыночная стоимость реализованного имущества.

Об этом говорится в пункте 7 ПБУ 9/99 и Инструкции к плану счетов.

Отражение продажи ОС в бухучете

Рассмотрим бухгалтерские проводки по данной операции на конкретном примере:

ООО «Консоль» приняло решение продать башенный кран.

Цена реализации крана – 118 000,00 рублей.

В том числе НДС – 18 000,00 рублей.

Первоначальная стоимость станка – 130 000,00 р.

По ОС начислена амортизация в сумме 75 000,00 р.

Бухгалтер ООО «Консоль» составил следующие записи:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Первоначальная стоимость объекта ОС списана |

130 000,00 |

||

|

Амортизация, накопленная по ОС, списана |

75 000,00 |

||

|

Списана остаточная стоимость объекта (первоначальная минус амортизация) |

55 000,00 |

||

|

Начислена выручка от реализации имущества |

118 000,00 |

||

|

Начислен НДС |

18 000,00 |

||

|

Средства поступили на расчетный счет ООО |

118 000,00 |

Основные фонды, как и другие ценности, могут быть реализованы компанией. На практике это случается довольно часто, например, при ликвидации предприятия или перепрофилировании производства, когда фирма закупает и устанавливает новые внеоборотные средства, продавая ранее используемые, но уже неприменяемые в работе активы. Рассмотрим, какими записями оперирует бухгалтер при отражении операций по продаже ОС.

Реализация основных средств: проводки

Как правило, для учета выбытия объекта бухгалтер открывает специальный субсчет (допустим — 01/2), на который переносит первоначальную или восстановленную стоимость продаваемого имущества, а затем списывает накопленный износ, числящийся по сч. 02. Основные проводки, сопровождающие операции продажи ОС, следующие:

|

Операция |

Д/т |

К/т |

Документальное оформление |

|

На основе подписанного договора купли-продажи учтена задолженность покупателя за продаваемый актив |

Договор купли-продажи |

||

|

Списана первоначальная стоимость объекта |

Акт о списании № ОС-4, ОС-4а, ОС-4б |

||

|

Списана накопленная по объекту амортизация |

Бухгалтерские справки |

||

|

Учтена остаточная стоимость ОС (если имеется) |

|||

|

Списана величина дооценки (если она производилась) |

|||

|

Списаны затраты, связанные с реализацией ОС |

20,26,44, 60,76 |

Договоры на оказание услуг, акты, бухгалтерские справки |

|

|

НДС на стоимость реализованного актива |

Счет-фактура |

||

|

Поступление средств от покупателя |

Выписка банка |

Разберемся, как отражается в учете компании-продавца продажа основного средства, какие проводки следует составить.

Пример: реализация ОС с остаточной стоимостью

Компания, работающая на ОСНО, реализует станок по договору купли-продажи. Стоимость объекта, указанная в соглашении – 312 000 руб., в т.ч. НДС 20% — 52 000 руб. Первоначальная цена станка – 350 000 руб., за время эксплуатации объекта начислен износ в размере 128000 руб. Дооценка стоимости объекта не производилась.

Проведена предпродажная подготовка – собственными силами предприятия заменен изношенный узел. Стоимость ремонта – 12 000 руб. без обложения НДС (относится к расходам, связанным с продажей). Демонтировала станок сторонняя компания по договору подряда. Стоимость ее услуг составила 10 000 руб. без обложения НДС. Доставку объекта по договору осуществил продавец, оплатив специализированной транспортной компании 6000 руб., в т.ч. НДС – 1000 руб.

В бухгалтерском учете перечисленные операции будут отражены так:

|

Операция |

Проводки |

Сумма (руб.) |

|

|

Д/т |

К/т |

||

|

Зафиксирован доход: продано основное средство |

312 000 |

||

|

Поступила оплата на расчетный счет |

312 000 |

||

|

Начислен НДС |

52 000 |

||

|

Налог уплачен |

52 000 |

||

|

Списаны: |

|||

|

— первоначальная цена станка |

350 000 |

||

|

— износ на момент продажи |

128 000 |

||

|

— остаточная стоимость станка (350000 – 128000) |

222 000 |

||

|

Учтены расходы: |

|||

|

— по ремонту |

12 000 |

||

|

— по демонтажу |

10 000 |

||

|

— по доставке |

|||

|

НДС по услугам доставки начислен |

|||

|

НДС принят к вычету |

|||

|

Отражен результат – прибыль от продажи станка (312000 – 52000 – 222000 – 12000 – 10000 – 5000) |

11 000 |

||

В представленном примере продажа ОС произведена по факту передачи объекта перечислением денег на счет. Если же договором предусмотрена предоплата (в полном объеме или частичная), то продавец должен начислить НДС с суммы аванса, а затем заявить его возмещение. Проводки при этом будут несколько иными.

Пример: продажа ОС на условии полной предоплаты

В условиях предыдущего примера допустим изменение — покупателем перечислен аванс в сумме 312000 руб. в апреле 2019, а доставка станка произведена в мае. По продаже основных средств проводки в этой ситуации будут такими:

|

Период |

Операция |

Д/т |

К/т |

Сумма (руб.) |

|

апрель |

Поступил аванс |

62/АВ |

312 000 |

|

|

НДС с аванса |

76/АВ |

52 000 |

||

|

май |

Доход от реализации |

312 000 |

||

|

НДС при доставке ОС |

52 000 |

|||

|

Возмещение НДС с аванса |

76/АВ |

52 000 |

||

|

Списаны: |

||||

|

— первоначальная стоимость |

350 000 |

|||

|

— накопленный износ |

128 000 |

|||

|

— остаточная стоимость |

222 000 |

|||

|

— расходы, связанные с продажей |

12 000 |

|||

|

— по демонтажу |

10 000 |

|||

|

— по доставке |

||||

|

НДС по доставке |

||||

|

Принят к вычету НДС по доставке |

||||

|

Зачтен аванс в счет оплаты |

62/АВ |

312 000 |