Содержание

- Документальное оформление и учет продажи продукции

- Документальное оформление и учет продажи продукции

- Документальное оформление и учет выпуска готовой продукции

- 3. Готовой продукции и ее оценка. Документальное оформление поступления и выбытия готовой продукции.

- Готовая продукция: документальное оформление, учет, реализация

- Какая торговля считается розничной

- Торговля за наличный расчет

- Документальное оформление

- Ответственность за невыдачу товарного чека

- Уголок потребителя

Документальное оформление и учет продажи продукции

Процессом реализации называют совокупность хозяйственных операций, связанных со сбытом, продажей продукции. Реализация продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю.

Основанием для отгрузки готовой продукции покупателям или отпуска со склада служат приказы-накладные отдела маркетинга организации, в которые включены два документа: приказ складу и накладная на отпуск.

Приказ-накладная оформляется в двух экземплярах: один передается экспедитору для указания количества отправляемых мест, суммы оплаченного железнодорожного тарифа за перевозку продукции до станции покупателя; второй экземпляр остается у кладовщика, по нему в карточках складского учета проставляется количество отпущенной продукции и документ передается бухгалтеру.

На основании приказа-накладной и квитанции транспортной организации бухгалтерия выписывает платежное требование для расчетов с покупателями через банк и счет-фактуру. В нем указываются ассортимент, количество, продажная цена, стоимость тары и железнодорожный тариф, оплачиваемый покупателем.

Счета-фактуры обязаны выписывать все предприятия и организации, реализующие товары (работы или услуги), как облагаемые, так и не облагаемые налогом на добавленную стоимость. На основании счета-фактуры начисляется НДС, подлежащий уплате в бюджет. Покупателю товаров (работ, услуг) счет-фактура необходим для возмещения НДС из бюджета.

Выписывается счет-фактура в двух экземплярах. Первый передается покупателю, а второй остается у организации, продавшей товар (выполнившей работы, оказавшей услуги). Счет-фактура может быть заполнен от руки, с использованием компьютера или пишущей машинки.

Счета-фактуры, полученные от поставщиков и выставленные покупателям, хранятся в журнале учета счетов-фактур.

Продавцы учитывают счета-фактуры, выставленные покупателям в хронологическом порядке, а покупатели — номера их поступления от продавцов. У предприятий-импортеров в журнале учета полученных счетов-фактур должны храниться грузовые таможенные декларации (ГТД) или их заверенные копии, а также платежные документы, которые подтверждают фактическую уплату НДС таможенному органу.

Счета-фактуры, полученные от поставщиков, регистрируются в книге покупок. Не регистрируются в книге покупок счета-фактуры, которые получены от:

— поставщика при безвозмездной передаче товаров (выполнении работ, оказании услуг), основных средств и нематериальных активов;

— участника биржи (брокера), который осуществляет операции по купле-продаже иностранной валюты или ценных бумаг;

— комиссионером (поверенным) от комитента (доверителя) по переданным для реализации товарам.

Счета-фактуры по материалам, которые были использованы при выполнении строительно-монтажных работ для собственных нужд, регистрируются в книге покупок в момент принятия на учет построенного объекта. Одновременно выписывается счет-фактура на разницу между суммами НДС, начисленными на стоимость строительных работ, и суммой НДС, уплаченной продавцам.

Счета-фактуры, составленные продавцом, регистрируются в книге продаж. Они должны составляться в отношении всех товаров (работ, услуг), которые подлежат обложению НДС, в том числе по ставке 0% и освобожденных от налогообложения.

При получении аванса в счет предстоящих поставок товаров (выполнения работ, оказания услуг) поставщик составляет счет-фактуру и регистрирует ее в книге продаж.

После отгрузки товаров (выполнения работ, оказания услуг) в счет уже полученных платежей в книге продаж делают корректировочную запись, которая уменьшает ранее начисленную сумму налога. Одновременно с этим поставщик выписывает счет-фактуру (в двух экземплярах) на фактическую отгрузку и записывает его в книгу продаж.

Организация обязана выписать один экземпляр счета-фактуры и зарегистрировать его в книге продаж в случае получения:

— финансовой помощи;

— процентов по векселям;

— процентов по товарному кредиту в части, превышающей размер процента, рассчитанной в соответствии со ставкой рефинансирования Центрального банка РФ;

— страховых выплат, полученных по договорам страхования, Риска неисполнения договорных обязательств контрагентом.

Данные платежных требований ежедневно записываются в ведомости учета реализации продукции (работ, услуг) № 16.

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) определяет понятие реализации и признания доходов от реализации товаров (работ, услуг).

Под реализацией товаров, работ или услуг организацией понимается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, а также результатов выполненных работ или оказания услуг одним лицом другому лицу (ст. 39 НК РФ).

Реализация продукции (работ, услуг) производится организациями по следующим ценам:

— по свободным отпускным ценам и тарифам, увеличенным на сумму НДС;

— по государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС;

— по государственным регулируемым розничным ценам (за вычетом торговых скидок) и тарифам, включающим в себя НДС.

При учете продукции по фактической производственной себестоимости в бухгалтерии предприятия производятся записи по счетам бухгалтерского учета 20 «Основное производство», 43 «Готовая продукция», 45 «Товары отгруженные», 90 «Продажи», 62 «Расчеты с покупателями и заказчиками» в зависимости от выбранного метода учета реализации продукции:

1) при учете реализации продукции по мере оплаты покупателем расчетных документов (в случае, если в договоре поставки продукции установлено, что переход права собственности на нее происходит только после оплаты продукции покупателем):

— Д-т 43 К-т 20 — оприходована готовая продукция на склад по фактической производственной себестоимости;

— Д-т 45 К-т 43 — отгружена готовая продукция покупателю;

— Д-т 51 К-т 62 — получены деньги от покупателей;

— Д-т 62 К-т 90/1 — отражена выручка от продажи;

— Д-т 90/2 К-т 68 — начислен НДС;

— Д-т 90/2 К-т 45 — списана фактическая производственная себестоимость отгруженной продукции;

2) при учете реализации продукции по мере отгрузки и предъявления расчетных документов покупателю:

— Д-т 43 К-т 20 — оприходована готовая продукция на склад по фактической производственной себестоимости;

— Д-т 62 К-т 90/1 — отгружена готовая продукция и предъявлены покупателю расчетные документы по продажной цене;

— Д-т 90 К-т 68 — начислен НДС по отгруженной продукции;

— Д-т 90 К-т 43 — списана фактическая производственная себестоимость отгруженной продукции;

— Д-т 51 К-т 62 — оплачена отгруженная продукция.

Счет 62 «Расчеты с покупателями» — активно-пассивный, балансовый, расчетный. По дебету счета отражается задолженность покупателя после отгрузки ему продукции, товара и предъявления расчетных документов. По кредиту счета отражается погашение задолженности после оплаты в корреспонденции со счетами 50,51,52.

При установлении отпускных цен и заключении договоров указывается франко-место, т. е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Например, франко-станция назначения означает, что расходы по доставке продукции покупателю оплачивает поставщик и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны. Все остальные расходы по перевозке готовой продукции должны оплачиваться покупателем.

>

Теория бухгалтерского учета

Документальное оформление и учет продажи продукции

- Документы по учету продажи

- Учет продажи продукции

- Определение финансового результата от продажи

- Начисление налогов с выручки

1. Документы по учету продажи

Основанием для отгрузки готовой продукции покупателям или отпуска со склада служат приказы-накладные отдела маркетинга организации, в которые включены два документа: приказ складу и накладная на отпуск.

Приказ-накладная оформляется в двух экземплярах: один передается экспедитору для указания количества направляемых мест, суммы оплаченного железнодорожного тарифа за пере возку продукции до станции покупателя; второй экземпляр .остается у кладовщика, по нему в карточках складского учета проставляется количество отпущенной продукции и документ передается бухгалтеру.

На основании приказа-накладной и квитанции транспортной организации бухгалтерия выписывает платежное требование для расчетов с покупателями через банк и счет-фактуру. В нем указывается ассортимент, количество, продажная цена, стоимость тары и железнодорожный тариф, оплачиваемый покупателем.

Счета-фактуры обязаны выписывать все предприятия и организации, реализующие товары (работы или услуги), как облагаемые, так и не облагаемые налогом на добавленную .стоимость. На основании счета-фактуры начисляется ИДС, подлежащий. уплате в бюджет. Покупателю товаров (работ, услуг) счет-фактура необходим для возмещения НДС из бюджета.

Выписывается счет-фактура в двух экземплярах. Первый передается покупателю, а второй остается у организации, продавшей товар (выполнившей работы, оказавшей услуги). Счет-фактура может быть заполнен от руки, с использованием компьютера или пишущей машинки.

Счета-фактуры, полученные от поставщиков и выставленные покупателям, хранятся в журнале учета счетов-фактур.

Продавцы учитывают счета-фактуры, выставленные покупателям в хронологическом порядке, а покупатели — номера их поступления от продавцов. У предприятий-импортеров в Журнале учета полученных счетов-фактур должны храниться грузовые таможенные декларации (ГУД) или их заверенные копии, а также платежные документы, которые подтверждают фактическую уплату НДС таможенному органу.

Счета-фактуры, составленные продавцом, регистрируются в книге продаж. Они должны составляться в отношении всех товаров (работ, услуг), которые подлежат обложению НДС, в том числе по ставке О %, и освобождены от налогообложения.

После отгрузки товаров (выполнения работ, оказания услуг) в счет уже полученных платежей в книге продаж делают корректировочную запись, которая уменьшает ранее начисленную сумму налога. Одновременно с этим поставщик выписывает счет-фактуру (в двух экземплярах) на фактическую отгрузку и записывает его в книгу продаж.

Данные платежных требований ежедневно записываются в ведомости учета реализации продукции (работ, услуг).

2. Учет продажи продукции

Процессом реализации (продажи) называют совокупность хозяйственных операций, связанных со сбытом, продажей продукции. Реализация продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю.

Под реализацией товаров, работ или услуг организацией понимается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, а также результатов выполненных работ или оказания услуг одним лицом другому лицу (ст. 39 НК РФ).

Реализация продукции (работ, услуг) производится организациями по следующим ценам:

• по свободным отпускным ценам и тарифам, увеличенным на сумму НДС;

• по государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС;

• по государственным регулируемым розничным ценам (за вычетом торговых скидок) и тарифам, включающим в себя НДС.

При учете продукции по фактической производственной себестоимости производятся записи по счетам бухгалтерского учета 20, 43, 45, 90, 62 в зависимости от выбранного метода отражения продажи продукции в бухгалтерском учете:

1) при учете реализации продукции по мере уплаты покупателем расчетных документов (В случае, если в договоре поставки продукции установлено, что переход права собственности на нее происходит только после оплаты продукции покупателем):

• Д-т 43 К-т 20 — оприходована готовая продукция на склад по фактической производственной . себестоимости;

• Д-т 45 К-т 43 — отгружена готовая продукция покупателю;

• Д-т 62 К-т 90 — отражена выручка от продажи;

• Д-т 90 К-т 68 — начислен НДС от выручки после отгрузки;

• Д-т 51 К-т 62 — получены деньги от покупателей;

• Д-т 90 К-т 45 — списана фактическая производственная себестоимость отгруженной продукции;

2) при учете реализации продукции по мере отгрузки и предъявления расчетных документов покупателю:

• Д-т 43 К-т 20 — оприходована готовая продукция на склад по фактической производственной себестоимости;

Д-т 62 К-т 90 — отгружена готовая продукция и предъявлены покупателю расчетные документы по продажной цене;

• Д-т 90 К-т 68 — начислен ИДС после отгрузки;

• Д-т 90 К-т 43 — списана фактическая производственная себестоимость отгруженной продукции;

• Д-т 51 К-т 62 — оплачена отгруженная продукция.

При установлении отпускных цен и заключении договоров указывается франко-место, т. е. за чей счет производится оплата расходов по доставке продукции от поставщика к покупателю. Например, франко-станция назначения означает, что расходы по доставке продукции покупателю оплачивает поставщик, и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны. Все остальные расходы по перевозке готовой продукции должны оплачиваться покупателем.

3. Определение финансового результата от продажи

Продажа продукции осуществляется в соответствии с заключенными договорами с покупателями (заказчиками). Целью отражения хозяйственных операций по продажам на счетах бухгалтерского учета является определение финансового результата от продажи продукции (работ, услуг). По окончании каждого месяца определяют финансовый результат (прибыль или убыток) от продаж, на основании документов, подтверждающих продажу продукции (работ, услуг).

Финансовый результат от продажи продукции (работ, услуг) определяется на счете 90 «Продажи». Счет активно-пассивный, не сальдовый, не балансовый.

На счете 90, как по дебету, так и по кредиту отражается один и тот же объем продажи, но в разных оценках: по кредиту — по ценам продажи (свободным, договорным и т.п.), включая НДС и акцизы, по дебету — по полной себестоимости, включая расходы на продажу, НДС, акцизы и другие обязательные платежи.

Операции на счете 90 отражаются при признании в бухгалтерском учете выручки от продажи в момент перехода прав собственности на продукцию, который установлен в договоре и закреплен в учетной политике организации.

Планом счетов предусмотрена также возможность ведения учета по счету 90 «Продажи» с использованием специальных субсчетов:

• 90.1 «Выручка» — для учета поступлений активов, признаваемых Выручкой;

• 90.2 «Себестоимость продаж» — для учета себестоимости продаж;

• 90.3 «Налог на добавленную стоимость» — для учета сумм НДС, причитающихся к получению от покупателя (заказчика);

• 90.4 «Акцизы» — для учета сумм акцизов, включенных в цену проданной продукции (товаров);

• 90.5 «Экспортные пошлины» — для учета сумм экспортных пошлин;

• 90.9 «Прибыль/убыток от продаж» — для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

При использовании указанных субсчетов учет операций по формированию доходов и расходов от обычных видов деятельности будет осуществляться следующим образом:

• записи по субсчетам 90.1 «Выручка», 90.2 «Себестоимость продаж», 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные пошлины» ведут в течение года;

• финансовый результат от продаж за отчетный месяц определяется путем сопоставления совокупного дебетового оборота по субсчетам 90.2 «Себестоимость продаж», 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные пошлины» и кредитового оборота — по субсчету 90.1 «Выручка»;

• ежемесячно заключительными оборотами финансовый результат от продаж списывается с субсчета 90.9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки»;

• синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет;

• по окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90.9 «Прибыль/убыток от продаж»), закрываются внутренними записями на счет 90.9 «Прибыль/убыток от продаж».

Корреспонденция счетов по учету доходов и расходов от обычных видов деятельности (с использованием отдельных субсчетов):

• Д-т 62 К-т 90.1 — отражение выручки от продаж;

• Д-т 90.3 К-т 68, 76 — отражение НДС с выручки;

• Д-т 90.2 К-т 20,26,43,44 и др. — отражение расходов, включаемых в себестоимость продажи;

• Д-т 90.9 К-т 99 — отнесение ежемесячно суммы прибыли от продаж, выявленной на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков;

• Д-т 99 К-т 90.9 — отнесение ежемесячно суммы убытка от продаж, выявленного на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков.

В целом счет 90 «Продажи» сальдо на конец каждого месяца не имеет, однако все субсчета в течение года сальдо иметь могут и их величина будет увеличиваться, начиная с января каждого года.

Субсчет 90.1 в течение года может иметь только кредитовое сальдо, а субсчета 90.2, 90.3, 90.4, 90.5 — только дебетовое сальдо. Субсчет 90.9 может иметь как дебетовое, так и кредитовое сальдо.

4. Начисление налогов с выручки

После отражения в учете отгрузки продукции, товаров (выполнения работ, оказания услуг), необходимо отразить в учете начисление налогов, являющихся составной частью цены (налог на добавленную стоимость, акцизы).

Для учета сумм НДС, полученных от покупателей в составе выручки, используют субсчет 90.3.

Моментом определения налоговой базы по НДС для всех налогоплательщиков является наиболее ранняя из наступивших дат:

• день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

• день оплаты, частичной оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг, подлежащих передаче имущественных прав, то есть день получения аванса.

Сумма НДС, подлежащая уплате с авансов, исчисляется по расчетной ставке. При получении аванса налогоплательщик обязан:

• исчислить с его суммы НДС следующим образом:

|

Сумма НДС с аванса |

= |

Сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров |

X |

18/118 (либо 10/110)

|

• выписать на эту сумму счет-фактуру в единственном экземпляре и зарегистрировать его в книге продаж.

При отгрузке товаров (выполнении работ, оказании услуг), в счет которых ранее была получена предоплата, даже если ее размер составлял 100 % стоимости отгруженных товаров (выполненных работ, оказанных услуг), налогоплательщик:

• начисляет НДС со стоимости отгруженных товаров (выполненных работ, оказанных услуг), не включающей налог;

• выписывает в двух экземплярах счет-фактуру, который регистрируется в книге продаж;

• ранее выписанный на сумму предоплаты счет-фактуру регистрирует в книге покупок;

• принимает к вычету НДС, начисленный с суммы предоплаты (частичной оплаты), полученной в счет предстоящей поставки товаров. Если произведена частичная отгрузка товаров (стоимость отгруженных товаров меньше, чем сумма полученного аванса), то НДС к вычету принимается также только в части стоимости отгруженного товара.

Документальное оформление и учет выпуска готовой продукции

На предприятиях разрабатывается годовой план выпуска продукции и календарные: квартальные, месячные, дневные и почасовые графики. В целях контроля за ритмичностью работы цехов диспетчерские службы ведут оперативный учет выполнения графиков. Графики должны увязываться со сроками отгрузки готовой продукции, что позволяет контролировать выполнение договорных обязательств перед покупателями. Выпущенная готовая продукция переходит из сферы производства в сферу обращения.

Сдача готовых изделий из производства на склад оформляется приемо-сдаточными накладными (Приложение А).В них указываются: цех, сдающий продукцию; склад, принимающий ее; номенклатурный номер (код) и наименование продукции; единица измерения, количество и др. Конкретное содержание приемо-сдаточных накладных зависит от особенностей технологии и характера выпускаемой продукции. Они подписываются представителями технического контроля, работником сдающего цеха, заведующим складом (кладовщиком) или другим материально-ответственным лицом, принявшим на хранение продукцию. Когда договором предусмотрена приемка продукции с участием представителя заказчика (покупателя), то на документах должна быть и его подпись. Приемо-сдаточные накладные могут быть разовыми и накопительными (декадные, месячные). Они выписываются цехом-сдатчиком в двух экземплярах. Один экземпляр передается заведующему складом (кладовщику), а другой с распиской о приеме продукции остается в цехе.

Если продукцию нецелесообразно перевозить из цеха на склад (например, сложные, громоздкие изделия), то она до вывозки за пределы предприятия хранится в цехе.

Оказанные услуги и выполненные работы фиксируются приемо-сдаточными актами.

В бухгалтерии на основании сдаточных накладных ведут накопительные ведомости выпуска готовой продукции за месяц (Приложение Б)

По окончании месяца в ведомости подсчитывают количество выпущенной готовой продукции по ее видам и оценивают по плановой себестоимости. По этой оценке ведется аналитический учет готовой продукции.

Производственная себестоимость готовой продукции по ее видам или заказам определяется по данным аналитического учета основного производства. Установленные суммы себестоимости каждого вида изделий (заказа) проставляют в ведомости выпуска готовой продукции (Приложение Б), а потом суммируют и получают фактическую себестоимость всего выпуска. После этого устанавливают суммы отклонений фактической себестоимости от плановой (экономия или перерасход) как по видам продукции, так и по всему выпуску в целом.

Для учета готовой продукции на складе предназначен активный синтетический счет 43 «Готовая продукция». На нем обобщается информация о наличии и движении готовой продукции (продуктов производства) и товаров на складе. Этот счет используется предприятием отраслей материального производства.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость продукции предприятия) или в качестве товаров для продажи, учитываются на счете 41 «Товары».

Стоимость выполненных работ и оказанных услуг на сторону на счете 43 не отражается, а фактические затраты по ним списываются со счетов учета затрат на производство (20, 23, 29 и др.) непосредственно на счет 90.

По дебету этих счетов отражается поступление продукции (изделий) на склад, а по кредиту — их выбытие.

Если какая-либо продукция полностью направляется для использования на своем предприятии, то она может учитываться на счетах 10 «Материалы».

Отклонения показывают экономию или перерасход, допущенные предприятием. Отклонения учитываются на счетах 43 и 20, что и готовая продукция. При этом экономия записывается красным сторно, а перерасход обычной дополнительной проводкой.

Кроме того, для обобщения информации о выпущенной продукции, сданных заказчиком работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости при необходимости может использоваться синтетический счет 40 «Выпуск продукции (работ, услуг)». По дебету этого счета отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг в корреспонденции с кредитом счетов 20 «Основное производство»; 23 «Вспомогательные производства»; 29 «Обслуживающие производства и хозяйства». По его кредиту отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг в корреспонденции с дебетом счетов 43 «Готовая продукция»; 90 «Реализация продукции (работ, услуг)» и др.

Бухгалтерия обязана контролировать, соблюдаются ли условия количественной и качественной приемки продукции, выборочно проверять изделия в натуре. При этом целесообразно за последние дни месяца сличать приемо-сдаточные накладные с записями в журнале лабораторных исследований. Если продукция, числящаяся сданной, не прошла лабораторного исследования (в тех случаях, когда это требуется) или же подверглась такой процедуре после составления сдаточных накладных, то ее следует рассматривать как незаконченную.

Проверка может вестись также по первичным документам о выработке рабочих (сменным рапортам, маршрутным листам, нарядам и др.) за последние дни месяца. При этом уточняется, были ли отражены в этих документах последние операции по изготовлению изделий, числящихся выпущенными из производства.

Если товары поступают по фиксированным розничным ценам и на них поставщики предоставляют торговую скидку. Например, при последней поставке стоимость товаров по фиксированным розничным ценам — 15000тыс.руб., торговая скидка — 10%, или 15000 тыс.руб., НДС (18%) — 2700 тыс.руб. К оплате 16200 тыс.руб. (15000-1500+2700). Эта хозяйственная операция в бухгалтерии филиала РУП МАЗа отражается следующей проводкой:

Д-т сч.41 «Товары», субсч.1 «Товары на складах» — 15000 тыс.руб.

К-т сч.60 «Расчеты с поставщиками и подрядчиками» — 16200 тыс.руб.

К-т.сч.42 «Торговая наценка (скидка, надбавка)» — 1500тыс.руб.

3. Готовой продукции и ее оценка. Документальное оформление поступления и выбытия готовой продукции.

Любой производственный процесс заканчивается изготовлением готовой продукции, выполнением работ, оказанием услуг. Готовой продукцией считаются изделия, прошедшее все стадии обработки, сборки и укомплектования на данном предприятии, соответствующие стандартам, условиям договора или техническим условиям, принятые ОТК и сданные на склад или непосредственно заказчику.

Готовая продукция входит в состав оборотных средств предприятия и учитывается во втором разделе актива баланса.

Готовая продукция, предназначенная для сбыта, составляет основную часть товарной продукции.

В состав продукции (работ, услуг) входят:

-

готовая продукция и полуфабрикаты собственного производства;

-

работы и услуги промышленного характера, работы и услуги непромышленного характера;

-

покупные изделия, приобретенные для комплектации;

-

строительно-монтажные, проектно-изыскательские, научно-исследо-вательские, геологоразведочные и другие работы;

-

услуги по перевозке грузов и пассажиров на предприятиях транспорта;

-

услуги по прокату и доставке автомобилей;

-

транспортно-экспедиционные и погрузо-разгрузочные работы;

-

услуги предприятий связи и прочие.

Продукция, не прошедшая все стадии обработки, учитывается как незавершенное производство.

Вся продукция изготавливается согласно заданиям. При этом уделяется внимание увеличению ее объема, улучшению качества, расширению ассортимента.

Важной предпосылкой для правильной организации синтетического и аналитического учета выпуска, продажи и хранения продукции, исчисления финансового результата является наличие номенклатуры-ценника, в котором указывают перечень выпускаемой продукции (работ, услуг), определенные признаки выпускаемой продукции (назначение, артикул, сорт и т.д.), единицу измерения, учетную цену, данные о покупателях, номен-клатурный номер, облагаемую и необлагаемую налогами продукцию, ставки налога.

Согласно Закону о бухгалтерском учете и отчетности в балансе готовая продукция отражается по фактической производственной себестоимости. Фактическая себестоимость определяется в конце отчетного периода (месяца).

Поэтому в текущем учете готовую продукцию оценивают по нормативной (плановой) себестоимости, а также по свободным отпускным и розничным ценам.

Если предприятие организует учет по нормативной (плановой) себестоимости или свободным отпускным или розничным ценам, то возникают калькуляционные разницы, которые определяются как разность между фактической себестоимостью и нормативной (плановой).

Если фактическая себестоимость выше плановой, то получается перерасход, который отражается дополнительными записями на тех же счетах, где учитывалась готовая продукция и ее реализация. Если наоборот – получается экономия и используется метод «красного сторно».

Продажа продукции производится по свободным отпускным ценам и тарифам + НДС; по государственным регулируемым оптовым ценам + НДС; по государственным, регулируемым розничным ценам + НДС.

По подакцизной продукции к продажной стоимости добавляется акциз, а при продаже за наличный расчет – 5 %-ный налог с продаж.

Документальное оформление выпуска готовой продукции

На склад из производства готовая продукция сдается по приемо-сдаточным накладным, которые могут быть разовые и накопительные. В накладной указывают номер цеха сдатчика, номер склада, наименование продукции, учетную цену и сумму. Подписывается накладная представителем цеха, кладовщиком, работником отдела технического контроля и начальником цеха-сдатчика. Оказанные услуги или выполненные работы фиксируются приемо-сдаточными актами. На некоторых предприятиях по выполненным работам и оказанным услугам выписываются приемо-сдаточные ведомости.

На основании первичных документов заведующий складом (кладовщик) составляет карточку складского учета. Документы передаются в бухгалтерию, где на их основании составляется накопительная ведомость выпуска готовой продукции за месяц. В ней указывается наименование продукции, сорт, дата изготовления, номер первичного документа, количество изготовленной продукции. В конце месяца подсчитывается общее количество изготовленной продукции и производится ее оценка по фактической себестоимости.

При сальдовом методе учета в бухгалтерии ведутся сальдовые ведомости, в которых указываются остатки готовой продукции по наименованиям на каждую отчетную дату.

При журнально-ордерном методе учета синтетический учет готовой продукции и ее реализации ведется в ведомости 16.

Для учета готовой продукции предназначены два активных счета: счет 43 «Готовая продукция», если организация ведет учет по фактической, и счет 40 «Выпуск продукции (работ, услуг)» если учет ведется по нормативной (плановой) себестоимости.

По дебету счета 43 «Готовая продукция» отражают поступление готовой продукции из производства по фактической себестоимости, а по кредиту – отгрузку и реализацию продукции.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражают фактическую себестоимость выпущенной продукции, по кредиту – плановую (нормативную) себестоимость.

Учет готовой продукции отражается так (табл. 85).Корреспонденция счетов

|

Дт |

Кт |

Содержание хозяйственных операций |

|

40, 43 |

20, 23, 29 |

По фактической себестоимости из производства оприходована готовая продукция (работы, услуги) |

|

Отражена нормативная (плановая) себестоимость готовой продукции (работ, услуг) |

||

|

Переведена готовая продукция в производственные запасы |

||

|

Возврат готовой продукции, ранее отгруженной покупателю |

||

|

Перевод готовой продукции в товары |

||

|

40, 43 |

Отражена стоимость продукции, направленной в производство как собственные полуфабрикаты |

|

|

Отражена стоимость продукции, сданной на склад |

||

|

Отражена сумма превышения нормативной себестоимости над фактической |

Учет отгрузки и реализации продукции (работ, услуг)

Завершающим этапом кругооборота средств предприятия является реализация продукции (работ, услуг), в результате которой готовые изделия превращаются в деньги. Моментом реализации считается дата зачисления на расчетный счет платы от покупателей; дата отгрузки продукции (работ, услуг).

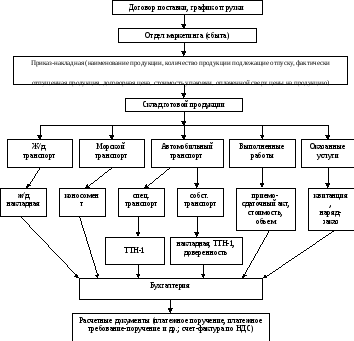

Процессом реализации является совокупность хозяйственных операций, связанных со сбытом и продажей продукции (работ, услуг), на основании которого организуется выпуск определенных видов продукции. Готовая продукция отгружается в соответствии с договором поставки и планом отгрузки. Документация по отгрузке и реализации продукции дана на рис. 5.

Рис. 5. Документация по отгрузке и реализации готовой продукции

С 1 сентября 2003 года применяется счет-фактура по НДС формы ФС-1. Это первичный документ, который составляется после выполнения работ, услуг, т.е. фиксирует факт совершения операции. Покупатель на основе этого документа осуществляет принятие к вычету сумм НДС. В книге покупок полученную счет-фактуру регистрируют, указывают номер и дату. Для правильного учета целесообразно к счету 18 открывать субсчета и аналитические счета:

18-31 – 60 – учтен НДС на дату выполнения работ;

18-32 – 18-1 – на дату оплаты работ;

18-32 – 18-32 – на дату получения счета-фактуры;

68 – 18-32 – на дату принятия к вычету сумм НДС.

Суммы НДС у покупателя к вычету не принимаются:

-

если в месяце выполнения работ, услуг не будет произведена их оплата по счету-фактуре по НДС;

-

если в месяце выполнения работ, услуг также будет произведена их оплата, но бланк счета-фактуры оформлен с нарушением требований.

Счет-фактура не составляется:

-

по операциям с ценными бумагами;

-

при выполнении работ за наличный расчет населению;

-

если работы выполнены подразделениями МВД, военизированной пожарной службой, МЧС;

-

при оказании услуг по ремонту и техобслуживанию автотранспорта с оформлением заказа-наряда формы ЗН-1;

-

по импортируемым работам;

-

если оказаны услуги банками, страховыми организациями, НКФО по операциям, освобожденным в соответствии с Законом о НДС в редакции от 16.11.99.

Для учета процесса реализации применяются: активный счет 45 «Товары отгруженные»; счет 90 «Реализация»; счет 99 «Прибыли и убытки».

Счет 45 «Товары отгруженные» применяется, если предприятие ведет учет выручки по моменту оплаты, т.е. согласно договору поставки право владения и распоряжения продукцией не переходит к покупателю в момент сдачи к перевозке, а только после оплаты. По дебету счета 45 отражается стоимость отгруженной продукции, а по кредиту – стоимость отгруженной продукции списывают в реализацию.

Счет 90 «Реализация» применяется, если учет ведется по моменту отгрузки.

К счету 90 открываются субсчета:

90-1 «Выручка от реализации»;

90-2 «Себестоимость реализации продукции (работ, услуг)»;

90-3 «НДС»;

90-4 «Акцизы»;

90-5 «Прочие налоги и сборы из выручки»;

90-9 «Прибыли или убытки от реализации».

Организации в учетной политике могут выбирать один из методов определения выручки от реализации продукции (работ, услуг):

-

по моменту отгрузки;

-

по моменту оплаты.

В бухгалтерском учете производятся следующие записи:Корреспонденция счетов

|

Дт |

Кт |

Содержание хозяйственных операций |

|

а) по моменту отгрузки |

||

|

Отражена фактическая себестоимость реализованной продукции |

||

|

20, 23, 21 |

Отражена фактическая себестоимость выполненных работ, услуг |

|

|

90-1, 91 |

Начислена выручка покупателями за реализацию продукции, работ, услуг |

|

|

51, 52 |

Поступила выручка от покупателей на счета |

|

|

Начислен НДС (по одной из утвержденных ставок) |

||

|

Начислен налог с продаж автомобильного топлива (в отдельных отраслях) |

||

|

Произведен целевой платеж в бюджет в размере 3,9 % |

||

|

Акцизы (при производстве подакцизных товаров) |

||

|

(99) |

(90-9) |

Прибыль или убыток – определен финансовый результат от реализации продукции, работ, услуг |

|

б) по моменту оплаты |

||

|

43, 20, 23 |

Отгружена готовая продукция, выполнены работы, услуги, по фактической себестоимости. |

|

|

Зачислена выручка, поступившая от покупателей на счета предприятия |

||

|

Списана в реализацию фактическая себестоимость отгруженной продукции |

||

|

90-3, 5 |

Учтены налоги в пользу бюджета |

|

|

Отражены транспортные расходы, оплаченные сторонней организацией сверх отпускной цены |

||

|

Отражена сумма средств, поступивших от покупателей в уплату транспортных расходов, не включаемых в объем выручки |

||

|

Отражены расходы по реализации |

||

|

(99) |

(90-9) |

Определен финансовый результат |

Если предприятие использует метод «по оплате», то после истечения 60 дней со дня отгрузки продукции (работ, услуг) следует оплатить авансовый платеж по НДС и составить корреспонденцию: Дт сч. 76, 97, 98 Кт сч. 68 – начислен авансовый платеж по НДС.

После поступления денег на расчетный счет от покупателей вышеуказанная корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Если реализуется продукция (работы, услуги) нерезидентам, то НДС рассчитывается по курсу НБ РБ на дату исполнения 60 дней со дня отгрузки. Если при заключении договора поставки включается предоплата под поставку продукции, то в учете следует применять счет 62 субсчет «Авансы полученные».

Корреспонденция счет

|

Дт |

Кт |

Содержание хозяйственных операций |

|

51, 52, |

Получена предоплата от покупателей за реализованную продукцию |

|

|

43, 20, 23 |

Реализована продукция (работы, услуги) по фактической себестоимости |

|

|

Зачет ранее полученной предоплаты в счет суммы отгруженной продукции (работ, услуг) |

||

|

51, 52, 55-3 |

Произведен окончательный расчет покупателями за отгруженную продукцию (работы, услуги) |

|

|

Отражены налоги |

||

|

(99) |

(90-9) |

Определен финансовый результат |

На счете 90 «Реализация» сведения по каждому субсчету отражаются за каждый отчетный период (месяц, год) в накопительном порядке, т.е. в течение года субсчета не закрываются. По окончании отчетного периода (месяца) путем сопоставления суммы оборотов по дебету счета 90 субсчета 2, 3, 4, 5 и кредиту оборота счета 90-1 определяется финансовый результат, который ежемесячно списывается на счет 99 «Прибыли и убытки».

В результате счет 90 ежемесячно закрывается, а субсчета остаются открытыми и закрываются в конце отчетного года оборотами за декабрь внутренней записью 90-9 – 99 (99 – 90-9).

Поэтому для отражения операций по реализации продукции следует вести ведомость (табл. 88).

Ведомость учета реализации продукции

|

Субсчета |

Корреспондирующий счет |

Обороты за январь |

Обороты за февраль |

… |

Обороты за декабрь |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|||

|

Итого |

||||||||

|

Итого: |

||||||||

Готовая продукция: документальное оформление, учет, реализация

Реализация продукции (работ, услуг) является завершающей стадией процесса кругооборота средств предприятия. В процессе реализации готовых изделий (работ, услуг) предприятие получает денежную выручку, то есть средства из товарной формы превращаются в денежную. На стадии реализации происходит общественная оценка деятельности предприятия, выясняется насколько его продукция соответствует требованиям покупателей.

Сдача готовых изделий из производства на склад оформляется накладными и данные отражаются в карточке складского учета. Они подписываются заведующим складом (кладовщиком), принявшим на хранение продукцию.

Если договором предусмотрена приемка продукции с участием представителя заказчика (покупателя), то на документах должна быть и его подпись. Один экземпляр передается заведующему складом (кладовщику), а другой с распиской в приеме продукции остается в цехе.

На ООО «ВИСЕМ» готовой продукцией является ДВП кашированная. В конце каждой смены она по накладной на внутреннее перемещение передается в склад (Приложение). В бухгалтерии на основании накладных ведут ведомости выпуска готовой продукции за месяц (Приложение). Здесь показывается остаток продукции на начало месяца, приход, расход, остаток на конец. Учет готовой продукции на складе ведется в натуральном выражении. По окончании месяца в ведомости подсчитывают количество выпущенной готовой продукции и оценивают по плановой себестоимости. По этой оценке ведется аналитический учет готовой продукции.

В конце каждого месяца определяется производственная себестоимость готовой продукции по данным аналитического учета основного производства.

После этого устанавливаются суммы отклонений фактической себестоимости от плановой.

Для учета готовой продукции, предназначен активный счет 43 «Готовая продукция». Оприходование готовой продукции отражается бухгалтерскими записями:

Дебет счета 43 «Готовая продукция» и кредит счета 20 «Основное производство» изготовленной в основном производстве по фактической производственной себестоимости.

Готовые изделия, приобретенные в качестве комплектующих для производства или товаров для продажи, учитываются на счете 41 «Товары». По Дебету счета отражается поступление, наличие на складе, а по кредиту — их выбытие.

Готовая продукция (работы, услуги), как правило, отгружается (выполняются) для покупателей в соответствии с договорами (контрактами) поставки и планом отгрузки. Местным покупателям продукция отпускается по доверенности.

Отпуск готовой продукции со склада производится на основании документов, которые служат средством контроля при отгрузках продукции. Последовательность выписки документов зависит от условий оплаты — предварительной либо последующей.

Платежное требование используется при расчетах между предприятиями за отгруженную (отпущенную) продукцию (работы, услуги) через банк путем инкассо.

При отгрузке продукции (товаров, работ, услуг) в учете делаются следующие записи:

Д-т сч.45 К-т сч.40 (41, 20,21,23) — на фактическую производственную себестоимость отгруженной продукции, товаров, услуг и т.д.

По мере поступления денежных средств за отгруженную продукцию (товары, работы, услуги) либо сообщения комиссионера о реализации переданных ему изделий на их фактическую стоимость составляется проводка:

Д-т сч.90 К-т сч.45

Расходы и услуги, возмещаемые покупателями, по мере их поступления в учете отражаются записью:

Д-т сч.51 (50,.52, 55) К-т сч.45

При отражении реализации по мере отпуска продукции со склада и предъявления платежных документов покупателям за отгруженную продукцию (товары, работы, услуги) счетом 45 «Товары отгруженные» не пользуются. В этом случае на основании предъявленных к оплате расчетных документов в учете делаются проводки:

Д-т сч.62 К-т сч.90 — на стоимость по ценам реализации

Д-т сч.90 К-т сч.40 (20, 21, 23, 29, 41 и др.) — на фактическую производственную себестоимость.

Ежемесячно составляется ведомость по отгрузке и оплате готовой продукции (Приложение), где указываются: корреспондирующие счета, остаток неоплаченной продукции на начало периода, отгрузка продукции, ее оплата в течение периода, остаток неоплаченной продукции на конец периода.

Фактическая себестоимость реализованной продукции и прибыль от реализации определяется в расчете движения и реализации готовой продукции (Приложение).

Фактическая себестоимость продукции (работ, услуг), не оплаченной на конец месяца, определяется как произведение ее стоимости по отпускным ценам на процент, исчисленный как отношение суммы фактической себестоимости продукции (работ, услуг) на начало месяца и отгруженной за этот период к их стоимости по отпускным ценам.

По окончании месяца данные графы «Оплачено по отпускной цене» в части стоимости реализованной продукции (кредит счета 90) заносятся в Главную книгу.

Выявленный результат (Прибыль за месяц) записывается в журнал-ордер №15 по счету 99 «Прибыли и убытки».

Данные по отгрузке, отпуску и реализации продукции (работ, услуг) записываются в журнал-ордер № 11, в котором отражаются обороты и по кредиту счетов 40 «Готовая продукция», 44 «Коммерческие расходы», 45 «Товары отгруженные», 90 «Реализация продукции (работ, услуг)» и 62 «Расчеты с покупателями и заказчиками» (41, 42) в разрезе корреспондирующих счетов.

9. Формирование финансовых результатов деятельности предприятия, формирование чистой прибыли, формирование фондов.

В результате производственной и хозяйственной деятельности предприятия получают финансовый результат-прибыль или убыток. Прибыль является основным показателем, характеризующим конечную эффективность производства, степень окупаемости затрат. Основную часть прибыли организация получает от реализации продукции, товаров, работ и услуг. Для обобщения информации о реализации продукции, товаров, выполненных работах и оказанных услугах, а также для определения финансовых результатов от их реализации предназначен обобщающий счет 90 «Реализация».

При этом прибыль (убыток) от реализации продукции (работ, услуг, товаров) определяется как разница между выручкой от их реализации и издержками производства (обращения) этой продукции (товаров, работ, услуг), коммерческими расходами, налогами, относимыми на реализацию указанной продукции.

Различают прибыль отчетного года (балансовую прибыль) и прибыль (убыток), остающуюся в распоряжении предприятия (чистая прибыль).

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), представляет собой разность между балансовой прибылью и налоговыми платежами за счет нее. Указанная прибыль остается в распоряжении предприятия и может направляться на создание различных фондов. Таким образом, финансовые результаты работы предприятия (прибыль, убыток) формируются в процессе реализации продукции, операционных доходов и расходов, а также внереализационных доходов и расходов.

Информация об операционных доходах и расходах собирается на счете 91 «Операционные доходы и расходы».

К операционным доходам относится: доходы и проценты, полученные по вкладам в уставные фонды других организаций; доходы и проценты, полученные по вкладам в договоры простого товарищества; проценты, полученные по операциям с ценными бумагами; проценты, полученные за использование банком денежных средств;

К операционным расходам относится: проценты, начисленные по кредитам и займам; расходы по содержанию законсервированных мощностей; расходы по формированию резервов.

Записи по субсчетам производятся в течение отчетного года. Ежемесячно сопоставлением дебетовых оборотов и кредитового оборота определяется сальдо операционных доходов и расходов, которые ежемесячно списываются:

дебет 91/9 «Сальдо операционных доходов и расходов» и кредит счета 99 «Прибыли и убытки» — на сумму прибыли;

дебет счета 99 «Прибыли и убытки» и кредит счета 91/9 «Сальдо операционных доходов и расходов» на сумму убытка.

Для учета внереализационных доходов и расходов предназначен счет 92 «Внереализационные доходы и расходы».

Внереализационные доходы: штрафы, пени и неустойки, полученные организацией; излишки материальных ценностей, выявленные в результате инвентаризации; прибыль прошлых лет, выявленная в отчетном году; кредиторская задолженность, по которой истекли сроки исковой давности; положительные курсовые разницы от переоценки средств в валюте.

Внереализационные расходы: штрафы, пени и неустойки, уплаченные организацией; недостачи материальных ценностей, выявленные в результате инвентаризации; недостачи материальных ценностей, произошедшие в результате чрезвычайных обстоятельств (пожар, наводнение и др.); убытки прошлых лет, выявленная в отчетном году; дебиторская задолженность, по которой истекли сроки исковой давности; отрицательные курсовые разницы от переоценки средств в валюте; расходы по рассмотрению дел в судах; спортивно-культурным мероприятиям.

Ежемесячно сопоставлением дебетовых оборотов и кредитового оборота определяется сальдо внереализационных доходов и расходов, которые ежемесячно списываются:

дебет 92/9 «Сальдо внереализационных доходов и расходов» и кредит счета 99 «Прибыли и убытки» — на сумму прибыли;

дебет счета 99 «Прибыли и убытки» и кредит счета 92/9 «Сальдо внереализационных доходов и расходов» на сумму убытка.

Для учета движения средств, полученных в отчетном периоде, но относящихся к будущим отчетным периодам, о предстоящих поступлениях задолженности, подлежащей взысканию с виновных лиц используется пассивный счет 98 «Доходы будущих периодов».

Аналитический учет на этом счете ведется по каждому виду доходов.

Списание доходов производится с кредита счета 98 «Доходы, полученные в счет будущих периодов» при наступлении периода к которому они относятся в кредит счета 91 «Операционные доходы и расходы», по мере поступления денежных средств в счет погашения дебиторской задолженности в кредит счета 92 «Внереализационные доходы и расходы».

Для обобщения информации о формировании конечного финансового результата деятельности предприятия в отчетном году предназначен синтетический активно-пассивный счет 99 «Прибыли и убытки».

По кредиту этого счета отражаются прибыль (доходы) предприятия, а по дебету — убытки (потери).

Синтетический и аналитический учет по счету 99 «Прибыли и убытки» осуществляется в журнале — ордере № 15. Указанный регистр ведется по данным справок бухгалтерии, выписок банка из расчетного и других счетов банка, актов, протоколов инвентаризационных комиссий, других регистров (ведомостей, журналов-ордеров) и др.

Полученные прибыли в бухгалтерском учете отражаются следующими проводками:

Д-т сч.90,91,92,62,76 К-т сч.99

Полученные убытки в бухгалтерском учете отражаются следующими проводками:

Д-т сч.99 К-т сч.90,91,92,68

По окончании отчетного года после составления годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Сумма прибыли (убытка) списывается в разряд нераспределенной прибыли (убытка) прошлых лет бухгалтерскими записями:

Дебет счета 99 «Прибыли и убытки» и кредит счета 84 «Нераспределенная прибыль (убыток)» — списание прибыли после реформации баланса в разряд нераспределенной прибыли прошлых лет;

Дебет счета 84 «Нераспределенная прибыль (убыток)» и кредит счета 99 «Прибыли и убытки» — списание убытка после реформации баланса в разряд нераспределенного убытка прошлых лет.

Счет 84 «Нераспределенная прибыль (убыток)» имеет одностороннее сальдо: кредитовое означает и отражает прибыль организации; дебетовое сальдо означает — убыток.

Согласно учетной политике суммы нераспределенной прибыли, зачисленные на счет 84, могут быть направлены по решению Общего собрания участников Общества:

- 1. на выплату дивидендов по окончании каждого отчетного года, квартала либо месяца полностью или частично участникам Общества и/или направлена на образование фондов Общества.

- 2. на финансовое обеспечение производственного развития организации.

>

Как оформить продажу товаров в розницу

Состав документов, которые нужно выставить покупателю, различается в зависимости от того, продает ли организация товар в розницу или оптом.

Какая торговля считается розничной

Розничная торговля осуществляется на основе договора розничной купли-продажи. Покупателем по договору розничной купли-продажи может выступать как организация (через своего представителя) или предприниматель, так и гражданин (п. 3 ст. 492 ГК РФ).

Ситуация: в каких случаях продажа товаров другой организации (предпринимателю) может считаться розничной торговлей?

Продажа товаров признается розничной торговлей при условии, что приобретенный товар покупатель будет использовать не в предпринимательских, а в личных целях (п. 1 ст. 492 ГК РФ). Однако законодательство не обязывает продавца контролировать последующее использование покупателем приобретенных товаров (письмо ФНС России от 18 января 2006 г. № ГИ-6-22/31). Из этого следует, что категория покупателя не влияет на признание сделки розничной. Приобрести товар в розницу может и организация (через представителя), например для обеспечения своей деятельности (оргтехника, офисная мебель, транспортные средства и т. д.). Чтобы продажа товара в этом случае считалась розничной, необходимо соблюсти такие условия:

- организация-продавец занимается розничной торговлей;

- реализуемый товар может быть использован в личных целях (т. е. это не торговое, кассовое оборудование);

- представитель организации-покупателя не требует выписать счет-фактуру, накладную;

- организация-продавец выдает покупателю документ об оплате.

Такие разъяснения содержатся в письмах Минфина России от 9 февраля 2007 г. № 03-11-05/28, от 20 декабря 2006 г. № 03-11-04/3/544 и от 28 декабря 2005 г. № 03-11-02/86. Позицию финансового ведомства поддерживает суд (п. 5 постановления Пленума ВАС РФ от 22 октября 1997 г. № 18).

Ситуация: в каких случаях договор розничной купли-продажи нужно заключить в письменной форме?

Сделки организаций между собой, с предпринимателями и гражданами должны заключаться в письменной форме (п. 1 ст. 161 ГК РФ). Однако если сделка исполняется при самом ее совершении, то письменного договора не требуется (п. 2 ст. 159 ГК РФ). Следовательно, продажа товара может не оформляться договором.

Договор розничной купли-продажи считается заключенным с момента выдачи покупателю кассового, товарного чека или иного документа, подтверждающего оплату (например, бланка строгой отчетности) (ст. 493 ГК РФ). Эти документы подтверждают заключение договора розничной купли-продажи. То есть, как правило, розничная сделка исполняется при самом ее совершении, поэтому ее можно заключить устно. Однако если моменты передачи товара и его оплаты не совпадают (например, предоставлена отсрочка платежа), тогда необходимо заключить письменный договор.

В некоторых случаях договор розничной купли-продажи должен быть заключен в письменной форме вне зависимости от прочих условий:

– при продаже товаров по образцам или дистанционным способом (ст. 497 ГК РФ);

– при продаже гражданам многотомного периодического издания, выходящего в свет отдельными томами (п. 128 Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55).

Торговля за наличный расчет

При продаже товаров в розницу за наличный расчет (или с использованием платежных карт) оформите и выдайте покупателю кассовый чек. Таковы требования статьи 493 Гражданского кодекса РФ и пункта 1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

При ведении отдельных видов деятельности при торговле товарами кассовый чек можно не выдавать. К таким видам деятельности, в частности, относится:

- обеспечение питанием учащихся и сотрудников в учебных заведениях;

- торговля на рынках, ярмарках, в выставочных комплексах;

- торговля в киосках мороженым и безалкогольными напитками в розлив;

- продажа в пассажирских вагонах поездов чайной продукции.

Полный перечень видов деятельности, при которых кассовый чек можно не выдавать, установлен в пункте 3 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ. Кроме того, применять ККТ не обязательно при ведении деятельности, облагаемой ЕНВД (п. 2.1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Внимание: за неприменение в установленных законодательством случаях ККТ предусмотрена административная ответственность (ст. 14.5 КоАП РФ).

Меры ответственности – предупреждение или штраф. Размер штрафа составляет:

- для организации – от 30 000 до 40 000 руб.;

- для должностного лица организации (например, руководителя, кассира-операциониста (продавца)) – от 3000 до 4000 руб.

Такие правила установлены в статье 14.5 Кодекса РФ об административных правонарушениях.

Документальное оформление

Подтверждением заключения договора розничной купли-продажи, кроме кассового чека, может служить товарный чек (ст. 493 ГК РФ). В большинстве случаев выписывать товарный чек необязательно, но возможно (например, по требованию покупателя).

Товарный чек должен быть оформлен обязательно при продаже следующих товаров населению:

- при разносной торговле, за исключением продовольственных товаров (п. 20 Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55);

- текстильных, швейных, трикотажных, меховых изделий (п. 46 Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55);

- технически сложных товаров бытового назначения, например бытовой радиоэлектронной аппаратуры, средств связи, фото- и киноаппаратуры, музыкальной аппаратуры, электробытовых приборов и т. п. (п. 47 и 51 Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55);

- автомобилей, мототехники, прицепов, номерных агрегатов (п. 60 Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55);

- драгоценных металлов и драгоценных камней (п. 69 Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55);

- животных и растений (п. 80 Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55);

- оружия и патронов (п. 101 Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55);

- строительных материалов и изделий (п. 111 Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55);

- мебели (п. 117 Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55).

Ответственность за невыдачу товарного чека

Внимание: за невыдачу товарного чека при продаже товаров, отпуск которых обязательно оформляется этим документом, предусмотрена административная ответственность (ст. 14.15 КоАП РФ).

При проведении проверки сотрудники Роспотребнадзора могут вынести предупреждение или выписать штраф. Размер штрафа составляет:

- для организации – от 10 000 до 30 000 руб.;

- для должностных лиц (например, руководителя организации, кассира-операциониста (продавца)) – от 1000 до 3000 руб.

Такие правила установлены статьями 14.15 и 23.49 Кодекса РФ об административных правонарушениях.

Товарный чек можно составить в произвольной форме. Как любой первичный документ, товарный чек должен содержать реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Аналогичные разъяснения содержатся в письмах Минфина России от 31 мая 2011 г. № 03-11-11/144, от 11 февраля 2009 г. № 03-11-06/3/28.

Ситуация: можно ли вместо товарного чека выдать покупателю товарную накладную по форме № ТОРГ-12? Организация продает товары в розницу.

При продаже отдельных видов товаров товарный чек должен выписываться обязательно.

Товарный чек можно составить в произвольной форме. При этом товарный чек должен содержать все необходимые реквизиты первичной документации, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Аналогичные разъяснения содержатся в письмах Минфина России от 31 мая 2011 г. № 03-11-11/144, от 11 февраля 2009 г. № 03-11-06/3/28. Товарный чек подтверждает количество и стоимость отпущенных товаров и может служить как документом, подтверждающим заключение договора (при безналичной форме расчетов), так и расшифровкой наименований товаров в кассовом чеке (при наличной форме расчетов).

Вместе с тем, товарная накладная отвечает условиям применения товарного чека. Этот документ также подтверждает продажу: в нем расшифровывается наименование, количество и цена проданных товаров. Следовательно, организация вправе использовать товарную накладную формы № ТОРГ-12 (которая имеет все необходимые реквизиты первичной документации). Это следует из части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Товарная накладная предусмотрена, чтобы оформлять продажи другим организациям (указания, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132). Однако выставление покупателю товарной накладной не свидетельствует об оптовом характере реализации товара (письмо Минфина России от 31 мая 2011 г. № 03-11-11/144). Такой вывод подтверждает и арбитражная практика (см., например, определение ВАС РФ от 2 ноября 2009 г. № ВАС-13465/09, постановления ФАС Восточно-Сибирского округа от 10 ноября 2009 г. № А33-2713/2009, от 25 июня 2009 г. № А19-12740/08, Поволжского округа от 9 июля 2009 г. № А72-7445/2008). В то же время опасность переквалификации сделки возникает, только если розница облагается ЕНВД. Именно в этом случае во избежание разногласий с налоговыми инспекторами в классификации сделки при розничной торговле лучше выдать покупателю товарный чек, а не товарную накладную. Такой вывод позволяют сделать письма Минфина России от 31 мая 2011 г. № 03-11-11/144, от 16 января 2006 г. № 03-11-05/9.

Кроме того, требование о составлении товарного чека является одним из требований продажи отдельных видов товаров. Следовательно, если организация не выдала товарный чек, она нарушила правила торговли и права потребителя. К такому выводу, в частности, пришел ФАС Северо-Западного округа в постановлении от 28 мая 2007 г. № А66-1476/2006.

За несоблюдение таких требований предусмотрена административная ответственность.

Ситуация: какие документы нужно оформить при продаже товаров населению за безналичный расчет? Например, гражданин оплачивает покупку платежным поручением.

Ответ: при продаже товаров гражданину за безналичный расчет оформите товарный чек и счет-фактуру.

При продаже товаров в розницу за безналичный расчет кассовый чек не выдается, однако подтвердить факт передачи товара необходимо. В таких случаях может быть выдан товарный чек (ст. 493 ГК РФ).

Плательщики НДС также должны выставить счет-фактуру, несмотря на то что покупатель-гражданин плательщиком НДС не является и вычетом по этому налогу не пользуется. Это следует из буквального толкования положений пункта 7 статьи 168 Налогового кодекса РФ и подтверждается письмами Минфина России от 1 апреля 2014 г. № 03-07-09/14382 и от 25 мая 2011 г. № 03-07-09/14. Счета-фактуры по таким операциям нужно оформить в одном экземпляре в обычном порядке. При этом сумму НДС отдельной строкой можно не выделять (п. 6 ст. 168 НК РФ).

Вместе с тем, выставление счета-фактуры – это одно из условий признания продажи товара оптовой торговлей, а не розничной. То есть продавец оказывается в ситуации, когда за невыставление счета-фактуры его могут привлечь к ответственности по статье 120 Налогового кодекса РФ. А выставление счета-фактуры влечет за собой опасность переквалификации сделки. В данной противоречивой ситуации необходимо оценить документальное оформление операции в целом. Если организация в счете-фактуре указывает Ф.И.О. гражданина (а не наименование организации-покупателя или индивидуального предпринимателя), а также выписывает товарный чек (а не товарную накладную, например, по форме № ТОРГ-12 или товарно-транспортную накладную), такая сделка не может быть признана оптовой. Такой вывод следует из письма Минфина России от 31 мая 2011 г. № 03-11-11/144.

ИНН покупателя является обязательным реквизитом счета-фактуры (подп. 2 п. 5 ст. 169 НК РФ). Но в случае, когда покупателем является гражданин, ИНН может быть не известен. Правильно оформленный счет-фактура является документом, на основании которого покупатель (индивидуальный предприниматель или организация) впоследствии сможет получить вычет. Гражданин не является плательщиком НДС, следовательно, счет-фактура ему не нужен и может быть составлен без некоторых реквизитов. Это не будет грубым нарушением. В этом случае в незаполненные графы поставьте прочерки. Такое правило подтверждается письмом Минфина России от 1 апреля 2014 г. № 03-07-09/14382.

Ситуация: какая ответственность предусмотрена за рекламу и установление ценников в валюте и условных единицах?

ФАС России может наложить штраф на основании статей 14.3 и 23.48 Кодекса РФ об административных правонарушениях.

Цена товара на ценниках должна быть указана в рублях. Такой вывод следует из пункта 2 статьи 10 Закона от 7 февраля 1992 г. № 2300-1.

За указание цены на ценниках в иностранной валюте или условных единицах предусмотрена административная ответственность в виде предупреждения или штрафа. Размер штрафа составляет:

- для организации – от 5000 до 10 000 руб.;

- для должностного лица (например, руководителя организации) – от 500 до 1000 руб.

Это следует из части 1 статьи 14.8 Кодекса РФ об административных правонарушениях.

В рекламе товаров цены также должны быть указаны в рублях. При необходимости можно дополнительно указать цену в иностранной валюте или условных единицах. Такие правила установлены в пункте 7.1 статьи 5 Закона от 13 марта 2006 г. № 38-ФЗ. Однако, если в рекламе цены в рублях не будет, руководитель организации и сама организация могут быть оштрафованы ФАС России. Размер штрафа составит:

- для организации – от 40 000 до 500 000 руб.;

- для должностного лица (например, руководителя организации) – от 4000 до 20 000 руб.

Это следует из статей 14.3 и 23.48 Кодекса РФ об административных правонарушениях.

Уголок потребителя

Организации и предприниматели, которые занимаются розничной торговлей или оказывают услуги населению, обязаны размещать в торговом помещении информацию для потребителя. Как правило, место с такой информацией называют «Уголок потребителя».

Ситуация: как оформить уголок потребителя?

Оформите его в виде информационного стенда, на котором будете размещать всю необходимую информацию.

О том, как именно должен выглядеть уголок потребителя, в законодательстве не сказано. То есть жестких требований нет. Единственное – информация должна быть размещена в доступном и удобном для покупателей месте (п. 10 Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55). Это означает, что любой посетитель должен иметь свободный доступ к данной информации и возможность самостоятельно ознакомится с ней.

Как правило, уголок потребителя оформляют в виде информационного стенда. Название у этого стенда может быть любым: «Уголок потребителя», «Уголок покупателя», «Информация для покупателей», «Информация для потребителей». Опять же строгих правил на этот счет в законе нет. Главное, чтобы из названия было понятно, что эта информация предназначена для покупателей. Для удобства каждый документ лучше поместить в прозрачные папки-файлы или предусмотреть на стенде прозрачные карманы для документов.

В таком уголке обязательно надо поместить следующую информацию:

- о госрегистрации организации (предпринимателя) и наименовании зарегистрировавшего органа;

- виде деятельности изготовителя (исполнителя, продавца);

- номере лицензии, сроке ее действия, а также об органе, выдавшем лицензию (если деятельность подлежит лицензированию);

- номере свидетельства о государственной аккредитации, сроке действия, а также информация об органе, выдавшем свидетельство (если продавец или исполнитель имеет государственную аккредитацию).

В каком виде подавать эту информацию, можете решить сами. Зачастую размещают копии соответствующих документов: лицензии, свидетельства о госрегистрации, письма с кодами статистики ОКВЭД и прочих.

Кроме того, в уголке потребителя обязательно разместите:

- Правила продажи отдельных товаров, утвержденные постановлением Правительства РФ от 19 января 1998 г. № 55 (например, в виде распечатки или брошюры);

- книгу отзывов и предложений;

- измерительное оборудование для проверки покупателем правильности цены, меры и веса приобретенного товара;

- Закон о защите прав потребителей (например, в виде распечатки или брошюры).

Такие информационные стенды для потребителей надо сделать как в постоянных торговых помещениях, например магазинах, так и во временных – на ярмарках, выставках и т. д. Исключением является разносная торговля. В этом случае уголок потребителя создавать не требуется. Представителю продавца нужно лишь иметь при себе личную карточку, на которой будут его фотография, фамилия, имя, отчество, а также сведения о продавце – опять же данные о регистрации, лицензиях и другие реквизиты.

Это предусмотрено статьей 9 Закона от 7 февраля 1992 г. № 2300-1 и пунктами 7, 8, 9 и 10 Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55.

Обратите также внимание, что в местности, где работает организация (предприниматель), могут быть установлены дополнительные требования к информации, размещаемой в уголке потребителя. Например, статьей 4 решения Совета депутатов городского округа Красноармейск от 21 сентября 2011 г. № 61-6 предусмотрена обязанность размещать помимо общеобязательных следующие сведения:

- телефоны контролирующих организаций;

- адрес и телефон работника, который уполномочен защищать права потребителей в данной местности;

- информацию об особенностях обслуживания льготных категорий граждан (например, инвалидов, пенсионеров, участников Великой отечественной войны и т. д.);

- информацию о запрете продажи алкогольной продукции лицам, не достигшим возраста 18 лет;

- в зависимости от осуществляемого вида деятельности – Правила оказания услуг общественного питания, Правила бытового обслуживания населения и (или) другие;

- Правила, утвержденные решением Совета депутатов городского округа Красноармейск от 21 сентября 2011 г. № 61-6;

- другую необходимую информацию на усмотрение организации (предпринимателя).

В качестве дополнения можно указать:

- юридический и фактический адрес организации, режим работы;

- телефоны администрации организации (предпринимателя);

- информацию об ограничениях продажи (или запрете продажи) отдельных видов товаров (например, о запрете продажи алкогольной продукции после 22 часов всем);

- информацию об особенностях продажи отдельных видов товаров (например, при продаже лекарственных средств нужно сообщить, что они возврату и обмену не подлежат, а также привести перечень лекарственных средств, которые продаются только по рецепту).

Внимание: организации, в торговых точках которой нет уголка потребителя со всей необходимой информацией, грозит наказание.

Такое нарушение правил торговли зафиксируют в ходе проверки сотрудники Роспотребнадзора. Ответственность для такого случая прописана в статье 14.15 Кодекса РФ об административных правонарушениях. Это предупреждение или штрафы:

– для должностных лиц организации или предпринимателей – от 1000 до 3000 руб.;

– для организации – от 10 000 до 30 000 руб.

Доброго Вам времени суток, уважаемые бизнесмены и предприниматели!

Доброго Вам времени суток, уважаемые бизнесмены и предприниматели!

Если Вы, бизнесмен, занимаетесь торговым бизнесом, то наверняка знаете, что продажи, и продажа товаров в частности, должны осуществляться в соответствии с принятыми законодательством нормами и правилами.

Еще до начала своей бизнес деятельности Вы, как собственник бизнеса, должны ознакомиться со всеми документами, которые регламентируют условия и правила торговли.

Вы должны изучить законы, кодексы, постановления, инструкции и положения, которые регламентируют торговую деятельность.

Кроме этого, продажа товаров предусматривает обязательное наличие у Вас, бизнесмена или предпринимателя, всего комплекта документов, необходимых для осуществления законной торговли.

Документы для продажи товара, это обязательный комплект документации, который позволяет бизнесмену вести свою торговую деятельность.

Друзья, ниже я приведу перечень тех основных документов, которые обязательно должны быть у владельца торгового бизнеса для продажи его товаров.

Документами, которые позволяют вести торговлю являются:

- Книга учета доходов и расходов;

- Документы, подтверждающие происхождение товаров;

- Первичные документы (документы на товар, бухгалтерская документация, финансовые отчеты, документы по исчислению налогов и сборов…);

- Общие документы (книга УДР, книга ф. №10, тетрадь доходов…);

- Документы на приобретенный товар (платежное поручение, чек о покупке товара, квитанция о закупке товара, товарно-транспортные накладные, закупочные акты, договора купли-продажи, сертификаты соответствия, свидетельства о регистрации поставщиков…);

- Документы для продажи (чек продажи, выписки банков, запись о выручке, налоговые накладные, санитарные, ветеринарные сертификаты…);

- Ваши бизнес документы, в зависимости от вида торговли (лицензии, торговые патенты, свидетельство плательщика НДС, трудовые договора…);

- Другие документы для продажи товаров, в зависимости от формы и вида Вашего бизнеса.

Дорогие друзья, безусловно Вам, для того, чтобы законным образом вести Вашу бизнес-деятельность, Вам потребуются не все из перечисленных выше документов, а только определенная часть из них, достаточная для ведения именно Вашего бизнеса.

Успешной Вам торговли, здоровья и благополучия!

С уважением, Сергей Заболотный (бизнес консультант)