Содержание

Бухгалтерский учет готовой продукции

Для обобщения информации о наличии и движении готовой продукции предназначен счет 43 «Готовая продукция».

Этот счет используется организациями, осуществляющими производственную деятельность.

Готовую продукцию можно учитывать одним из трех способов:

-

по фактической производственной себестоимости;

-

по учетным ценам (нормативной (плановой) себестоимости) — с использованием счета 40 «Выпуск продукции (работ, услуг)» либо без его использования;

-

по прямым статьям затрат.

Учет продукции по фактической себестоимости

Если организация принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае ее учет будет осуществляться только с использованием счета 43 «Готовая продукция».

Поступление готовой продукции на склад в этом случае отражается следующей проводкой:

Дебет 43 Кредит 20 — принята к учету готовая продукция.

Учет продукции по учетным ценам (плановой себестоимости)

Есть два способа учета такой продукции:

-

без использования счета 40 «Выпуск продукции (работ, услуг)»;

-

с использованием счета 40 «Выпуск продукции (работ, услуг)».

Если используется первый способ, то при передаче на склад готовой продукции, отражаемой по учетным ценам (плановой себестоимости), делается запись:

Дебет 43 Кредит 20 (23, 29) — оприходована готовая продукция по учетным ценам (плановой себестоимости).

Если используется второй способ, то готовая продукция отражается в корреспонденции со счетом 40 «Выпуск продукции (работ, услуг)» по нормативной или плановой себестоимости.

После того как продукция изготовлена и передана на склад, делается запись:

Дебет 43 Кредит 40 — оприходована готовая продукция по нормативной (плановой) себестоимости.

Себестоимость продукции, изготовленной основным производством, отражается проводкой:

Дебет 40 Кредит 20 — отражена фактическая себестоимость продукции, выпущенной основным производством.

Как правило, учетная нормативная (плановая) себестоимость готовой продукции не совпадает с ее фактической себестоимостью.

В результате у счета 40 возникает сальдо — дебетовое либо кредитовое.

На конец месяца его списывают, в итоге счет 40 не будет иметь остатка.

Дебетовое сальдо по счету 40 — это превышение фактической себестоимости над нормативной или плановой (перерасход), кредитовое — превышение нормативной или плановой себестоимости над фактической (экономия).

Дебетовое сальдо по счету 40 ежемесячно списывают проводкой:

Дебет 90-2 Кредит 40 — списано превышение фактической себестоимости выпущенной продукции над ее нормативной (плановой) себестоимостью.

Кредитовое сальдо по счету 40 ежемесячно списывают сторнировочной записью:

Дебет 90-2 Кредит 40 — сторнировано превышение нормативной (плановой) себестоимости выпущенной продукции над ее фактической себестоимостью.

Учет выручки от продажи готовой продукции

Отражение в бухгалтерском учете операций, связанных с реализацией готовой продукции, производится при помощи следующих бухгалтерских записей:

Дебет 62 Кредит 90-1- отражена выручка от продажи готовой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Отражение готовой продукции в бухгалтерском балансе предприятия

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости (п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н).

В бухгалтерском балансе стоимость остатков готовой продукции, не реализованной и не отгруженной покупателям на отчетную дату, указывается по стр. 1210 «Запасы».

Организации самостоятельно определяют детализацию этого показателя.

Например, в балансе может быть обособленно приведена информация о стоимости материалов, готовой продукции и товаров, затратах в незавершенном производстве, если такая информация признается организацией существенной.

Если в текущем учете готовая продукция отражается по фактической производственной себестоимости, то и в бухгалтерском балансе она отражается по фактической производственной себестоимости (дебетовый остаток счета 43).

При отражении в учете выпуска готовой продукции по нормативной (плановой) производственной себестоимости с использованием счета 40 в балансе показывают нормативную (плановую) производственную себестоимость готовой продукции.

Учет продукции по учетным ценам (плановой себестоимости).

Плановую себестоимость продукции предприятие устанавливает самостоятельно, из расчета норм расхода материалов, топлива и т.д., необходимых для выпуска продукции.

Такая продукция может учитываться двумя способами:

- без использования счета $40$ «Выпуск продукции»;

- с использованием счета $40$ «Выпуск продукции».

При первом способе, передача на склад готовой продукции, отражаемой по учетным ценам, то делают запись:

- Дт $43$ — Кт $20$ ($23$, $29$) — оприходована готовая продукция по учетным ценам. По кредиту счета отражается списание готовой продукции.

При втором способе, готовая продукция отражается по счету $40$ «Выпуск продукции» по нормативной или плановой себестоимости.

После изготовления продукции и передачи на склад, делается запись:

- Дт $43$ – Кт $40$ – оприходование готовой продукции по нормативной себестоимости.

Себестоимость продукции, из основного производства, будет отражена проводкой:

- Дт $40$ – Кт $20$ – отражение фактической себестоимости продукции, из основного производства.

Нормативная себестоимость продукции редко совпадает с ее фактической величиной. На счете $40$ может возникнуть дебетовое или кредитовое сальдо.

Остаток по дебету на счете $40$ – показывает превышение фактической себестоимости над нормативной, кредитовый остаток – показывает превышение нормативной себестоимости над фактической (экономия).

Дебетовое сальдо счета $40$ списывают проводкой:

- Дт $90-2$ — Кт $40$ – списание превышения фактической себестоимости над нормативной.

Остаток по кредиту счета $40$ списывают сторнировочной записью:

- Дт $90-2$ -Кт $40$ — превышение нормативной себестоимости над фактической.

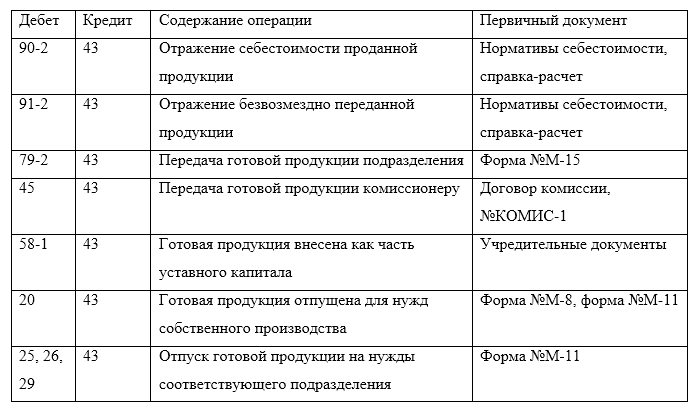

Рисунок 1. Типовые проводки по отгрузке готовой продукции

Документы по готовой продукции: поступление и текущий учет

В основе документооборота готовой продукции – схемы организации процесса производства, выпуска готовой продукции и ее перемещения, в т.ч. реализации. Эти схемы зависят от вида производства, масштабов деятельности, стиля управления и многих других факторов.

Как и любые иные факты хозяйственной жизни, операции с готовой продукцией в организации подлежат оформлению первичными учетными документами (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

При этом организация не обязана применять унифицированные первичные учетные документы, а может разработать такие документы самостоятельно (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, Информация Минфина № ПЗ-10/2012). В любом случае, применяемая для документального оформления движения готовой продукции и товаров первичка должна быть закреплена в Учетной политике организации в целях бухгалтерского учета.

Расскажем о некоторых формах первичных учетных документов, применяемых организациями для учета готовой продукции. Конкретный перечень таких документов зависит от специфики организации.

В основе документального оформления выпуска готовой продукции лежат приемо-сдаточные накладные, акты и иные аналогичные документы, которыми подтверждаются производство готовой продукцией, ее приемка и сдача на склад. При этом в указанных документах учет выпускаемой готовой продукции должен вестись как в количественном исчислении, так и в стоимостном выражении. В качестве первичного учетного документа, подтверждающего передачу готовой продукции из производства в места хранения (на склад) может использоваться унифицированная форма накладной на передачу готовой продукции в места хранения (форма № МХ-18) (Постановлением Госкомстата от 09.08.1999 № 66).

Для контроля движения готовой продукции на складе может быть заведена карточка складского учета, записи в которую производятся на основании приходно-расходных документов по движению готовой продукции. Для разработки такой карточки может использоваться форма унифицированной карточки учета материалов № М-17 (Постановление Госкомстата от 30.10.1997 № 71а).

Для документального оформления готовой продукции в части ее внутрискладского движения может применяться требование-накладная (форма № М-11). Этим документом может оформляться передача готовой продукции от одного МОЛ к другому. Для этих же целей организация может использовать накладную на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13) (Постановлением Госкомстата от 25.12.1998 № 132).