Содержание

Бухгалтерский баланс: коротко о главном

Ф. № 1 — это основной финотчет о текущем состоянии экономической деятельности компании. Бухбаланс представляет собой две равноценные части или стороны: это актив и пассив. В свою очередь, каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие.

Данные бухгалтерского учета приводятся в динамике за последние несколько лет. То есть финотчет позволяет сравнить аналогичные показатели по отношении к аналогичному периоду прошлых лет.

Унифицированный бланк

![]()

В ф. № 1 следует вносить данные бухгалтерского учета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях должны быть подробно раскрыты в пояснительной записке в бухбалансу.

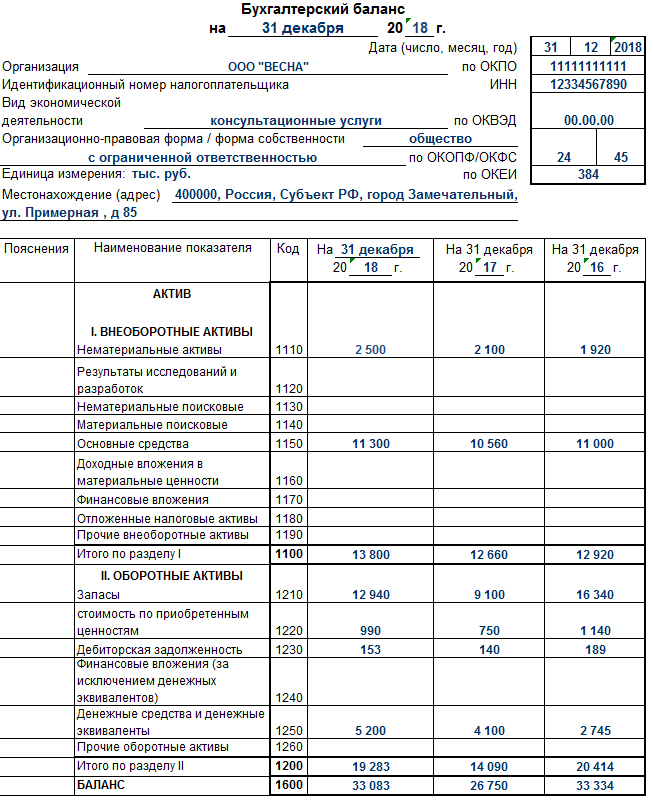

Заполненный образец

ВАЖНО! Показатели бухбаланса — это основные критерии для проверки налоговиками. Так, например, если в собственности компании отсутствуют ОС для осуществления деятельности, но прибыль имеется, то такой субъект будет проверен сотрудниками ФНС лично. Такая ситуация говорит о фиктивности деятельности и(или) отмывании доходов.

Отчет о финрезультатах

Старая форма отчетности о прибылях и убытках была скорректирована, но незначительно. В бланке все также необходимо указать сведения о полученных за отчетный период доходах. А также указать информацию обо всех расходах, которые компания понесла в календарном году.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий годы. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Именно анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

Актуальный бланк отчета

![]()

Отметим, что сама унифицированная форма финотчетности содержит основные правила заполнения. Так, к примеру, сумму выручки следует указывать за вычетом налога на добавленную стоимость и акцизов (строка 2110).

При необходимости данные отчета придется детализировать в пояснительной записке к бухбалансу.

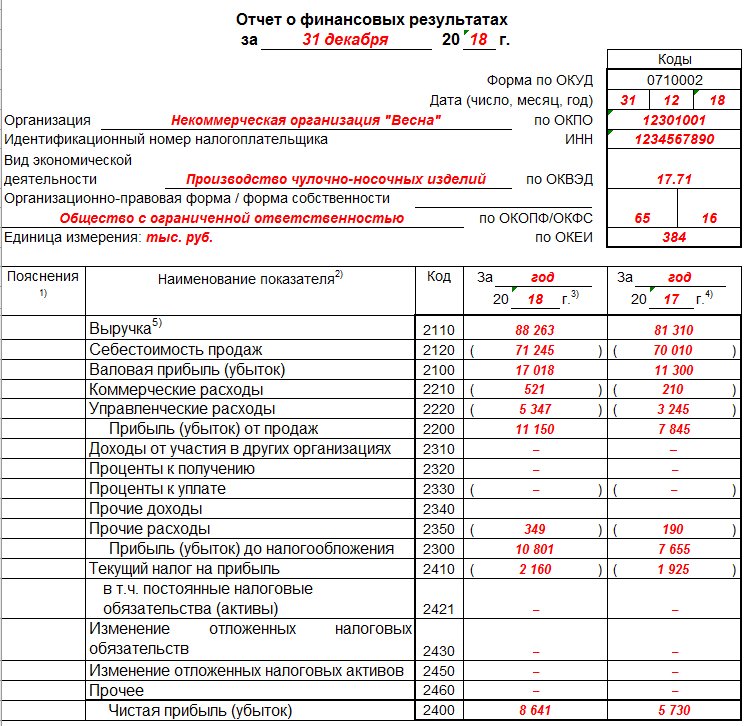

Заполненный финотчет

ВАЖНО! Ф. № 2 налоговики сверяют с налоговой декларацией по налогу на прибыль. Если данные не совпадают, что инспекторы могут запросить пояснения либо сразу инициировать выездную проверку.

Взаимоувязка показателей бухгалтерской отчетности

Во всех видах бухгалтерской отчетности существует целый ряд показателей, которые в итоге должны друг другу соответствовать. Что значит соответствовать? Это означает, что они должны быть равными друг другу или произошла взаимоувязка показателей бухгалтерской отчетности. Такие соотношения показателей не регламентируются какими-либо законодательными документами, разработаны они исключительно в бухгалтерской практике. В статье расскажем, что такое взаимоувязка показателей бухгалтерской отчетности, рассмотрим таблицу показателей.

Контроль показателей отчетности посредством взаимоувязки является огромным плюсом для бухгалтера организации, так как позволяет удостовериться в правильности составлении всех отчетов, а также быстро возможные ошибки устранять ошибки. Как именно проверять показатели каждая компания определяет самостоятельно.

Однако, нужно учесть, что даже если в компаниях используются собственные либо доработанные бланки отчетов, взаимоувязка в любом случае соблюдаться должна, а принципы построения отчетных должны быть одинаковыми. Показатели бухбаланса и отчета о прибылях и убытках подробно раскрываются в отчете об изменениях капитала, отчете о движении денежных средств, приложении к балансу и пояснительной записке.

Рассмотрим бухгалтерскую отчетность, которая используется для взаимоувязки: (нажмите для раскрытия)

- бухгалтерский баланс (форма N1);

- отчет о прибылях и убытках (форма N2);

- отчет об изменениях капитала (форм N3);

- отчет о движении денежных средств (форма N4);

- приложения к балансу (форма N5);

- пояснительные записки.

Достоверность сведений бухгалтерской отчетности определяется правилами их составления, согласно действующего законодательства. Составлять отчетность нужно таким образом, чтобы в дальнейшем было полное понимание у так называемого пользователя отчетности. Например, промежуточные дивиденды, которые выплачиваются в текущем году, отражаются в разделе «Капитал и резервы» бухбаланса. Читайте также статью: → «Учет резервного капитала (счет 82). Проводки».

А такой показатель, как прибыль (убыток) связан с налогом на прибыль организаций. Поэтому нужно отражать и налоговые обязательства и налоговые активы и налог на прибыль в отчете о прибылях и убытках. В пояснениях при этом разъясняется все составляющие, дающие сумму текущего налога на прибыль.

Таблица взаимоувязок показателей

Контроль показателей всех форм бухгалтерского отчета не только завершающая стадия составления отчетов. Контроль необходим и для получения дополнительной информации, необходимой для анализа. Рассмотрим основные соотношения показателей бухгалтерской отчетности на 2017 год.

Бухгалтерский баланс и отчет о движении денежных средств:

| Бух.баланс | Отчет о движении ден.средств |

| стр.1250 на 31.12.2017г | =стр.4500 отчетного 2017г |

| стр.1250 на 31.12.2016г | =стр.4450 отчетного 2017г |

| стр.1250 на 31.12.2017г – графа на 31.12.2016г | =стр.4400 отчетного 2017г |

- где, стр.1250 – денежные средства.

- стр.4400 – сальдо ден.потоков.

- стр.4450 – остаток ден.средств на начало.

- стр.4500 – остаток ден.средств на конец.

Бухгалтерский баланс и отчет об изменениях капитала:

| Бух.баланс | Отчет об изменениях капитала |

| стр.1310 | =стр.3100 |

| стр.1300 на 31.12.2017г | =»Итого»стр.3300 |

| стр.1300 на 31.12.2017г – графа на 31.12.2016г | =стр.3310 – «Итого»стр.3320 |

- где, стр.1310 – уставный капитал.

- стр.1300 – итог 3-го раздела «Капитал и резервы».

- стр.3100 – уставный капитал.

- стр.3300 – величина капитала.

- стр.3310 – всего увеличение капитала (пред.год).

- стр.3320 – всего увеличение капитала (отчет.год).

Отчет о финансовых результатах и Отчет об изменениях капитала:

| Отчет о фин.результатах | Отчет об изменениях капитала |

| стр.2400 за 2017г | =»Итого»стр.3311 – «Итого»3321 |

| стр.2400 за 2016г | =»Итого»стр.3211 – «Итого» 3221 |

- где, стр.2400 – чистая прибыль(убытки).

- стр.3311 – увеличение чистой прибыли(пред.год).

- стр.3321 – уменьшение капитала за счет убытка(пред.год).

- стр.3211 – увеличение чистой прибыли(пред.год).

- стр.3221 – уменьшение капитала за счет убытка(отч.год).

Бухгалтерский баланс и отчет о финансовых результатах:

| Бух.баланс | Отчет о финансовых результатах |

| стр.1370 на 31.12.2016г – графа на 31.12.2015г | =стр.2500 за 2017г |

- где, стр.1370 – нераспредленная прибыль.

- стр.2500 – чистая прибыль.

Таким образом, сделав проверку контрольных соотношений показателей бухгалтерской отчетности по таблице, компании и индивидуальные предприниматели без проблем смогут сдать отчет в налоговые органы. Читайте также статью: → «Порядок составления бухгалтерской отчетности».

|

Как использовать взаимоувязку в учете

Отчетные формы, как финансовые так и бухгалтерские помимо информативной взаимосвязи имеют и логическую взаимосвязь. Эта взаимосвязь видна, когда разбираются в итогах бухбаланса, ведь для самых важных итоговых значений детальную расшифровку можно увидеть в иных формах. При расшифровке итогов подетально, проверяется арифметическая сторона заполнения отчетов, а также четко просматриваются какие-либо изменения.

Баланс показателей – это главный принцип не только бухгалтерского учета, но и бухгалтерской отчетности.

Для небольших компаний и для крупных холдингов показатели бухгалтерской отчетности являются стимулятором для движения вперед. Оценить состояние, в котором фирма находится в настоящее время можно именно с помощью бухотчетов. При этом, следует понимать, что каждая форма отчетности «по-своему» может охарактеризовать ситуацию. Применяя взаимоувязки на практике, можно более углубленно изучить бухотчетность и сделать нужные выводы.

Логическая связь показателей заключается в том, что они дополняют друг друга, а также корреспондируют в разных отчетных формах. Расшифровку некоторых статей баланса можно найти только в сопутствующих формах. Примером может служить статья «Нематериальные активы», расшифровку по которой можно найти в приложении к балансу. Читайте также статью: → «Учет нематериальных активов (ПБУ 14/2007)». Аналогично и со статьей «Основные средства». Помимо данных отчетов, расшифровать некоторые показатели можно, используя данные аналитического учета. Одни и те же показатели приведены в разных формах отчетов, поэтому провести аналитику этих показателей в состоянии только грамотный специалист.

Например, статья «Уставный капитал» встречается и «Бухгалтерском балансе» и в «Отчете об изменениях капитала», а остатки денежных средств и в «Балансе» и в «Отчете о движении денежных средств». Их соотношение означает, что некоторые показатели имеют между собой связь по средством арифметического расчета. Так, остаточная стоимость немат.активов и ОС, которые приведены в балансе в виде суммы, имеют увязку с показателями их начальной стоимости амортизации, но уже в приложенении к бух.балансу.

Специалист, который знает все контрольные соотношения отчетов может детально разбираться и в структуре отчетов, а также проверить взаимоувязку простым арифметическим способом.

Ответы на распространенные вопросы

Вопрос №1. «Можно ли проводить взаимоувязку бухгалтерской и налоговой отчетности?»

Дело в том, что для формирования той и другой отчетности используются разные принципы, что говорит о разных правилах составления. В связи с этим, прямая взаимоувязка показателей налоговой и бухгалтерской отчетности не существует.

Вопрос №2. «Сказано, что взаимоувязку рекомендуется проводить абсолютно всем компаниям. Относится ли это к малому бизнесу?» (нажмите для раскрытия)

Для предприятий малого бизнеса провести взаимоувязку не составит никакого труда, так кА по сравнению с крупными компаниями объем показателей значительно сокращается. Но это не говорит о том, что проверка не важна. Напротив, проводить ее стоит, дабы увидеть экономическую картину деятельности вашей, пусть и небольшой, фирмы.

Вопрос №3. «Кто на предприятии должен проводить взаимоувязку? Только главный бухгалтер?»

На каждом отдельном предприятии это может быть практически любой сотрудник экономического или бухгалтерского отдела, не обязательно главный бухгалтер. Это может быть даже стороннее лицо, привлеченное специально для этой цели.

Вопрос №4. «Какими документами зафиксировать факт проведения взаимоувязки показателей?»

Ответ: Специально разработанной формы для сведений проведенной взаимоувязки нет. Организации и предприниматели могут самостоятельно разработать эту форму, определить сроки и порядок проведения взаимоувязки, а также закрепить это в учетной политике предприятия.

>Разделы бухгалтерского баланса

Разделы актива баланса

Актив баланса — часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие предприятию, их состав и размещение (табл. 1).

Таблица 1. Актив бухгалтерского баланса (сокращенный)

|

Номер раздела |

Наименование разделов |

Группа статей |

|

Внеоборотные активы |

Нематериальные активы Основные средства Долгосрочные финансовые вложения Незавершенное строительство |

|

|

Итого по разделу 1 |

||

|

Оборотные активы |

Запасы Дебиторская задолженность Денежные средства |

|

|

Итого по разделу II |

||

|

Баланс |

В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения.

Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа.

Также оцениваются статьи группы «Основные средства», за исключением статьи «Земельные участки». Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены водном разделе, независимо от сферы эксплуатации.

По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» — фактические затраты в незавершенном строительстве.

В разделе II актива баланса «Оборотные активы» отражаются текущие активы, объединенные в несколько групп. В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства».

В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

Разделы пассива баланса

Пассив баланса — часть бухгалтерского баланса, отражающая в денежном выражении собственные и заемные источники формирования имущества организации (табл. 2).

Таблица 2. Пассив бухгалтерского баланса (сокращенный)

|

Номер раздела |

Наименование разделов |

Группа статей |

|

Капитал и резервы |

Уставный капитал Добавочный капитал Резервный капитал Прибыль прошлых лет Непокрытый убыток прошлых лет Нераспределенная прибыль отчетного года Непокрытый убыток отчетного года |

|

|

Итого по разделу III |

||

|

Долгосрочные обязательства |

Заемные средства Прочие пассивы |

|

|

Итого по разделу IV |

||

|

Краткосрочные обязательства |

Заемные средства Кредиторская задолженность Доходы будущих периодов Резервы предстоящих расходов |

|

|

Итого по разделу V |

||

|

Баланс |

В разделе III баланса «Капитал и резервы» самостоятельными статьями отражены собственные источники образования имущества: уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток.

Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторская задолженность, резервы предстоящих расходов, доходы будущих периодов.