Содержание

Основные фонды в строительстве, классификация и структура основных фондов

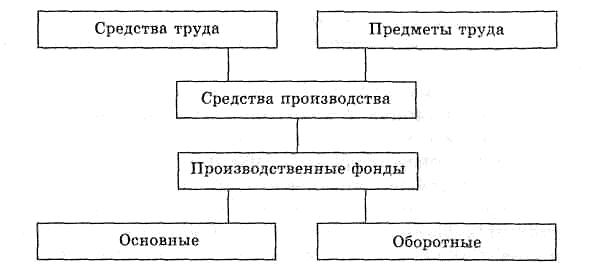

Для производства любого вида продукции, в том числе и строительной, необходимо наличие и взаимодействие трех элементов: средств труда, предметов труда и живого труда.

Средства труда и предметы труда представляют собой средства производства, которые, участвуя в производственном процессе в натуральной и стоимостной форме, в совокупности составляют вещественное содержание производственных.

В зависимости от специфики характера участия в производственном процессе

и способа оборота, производственные фонды подразделяются на основные и оборотные (рисунок 1.1).

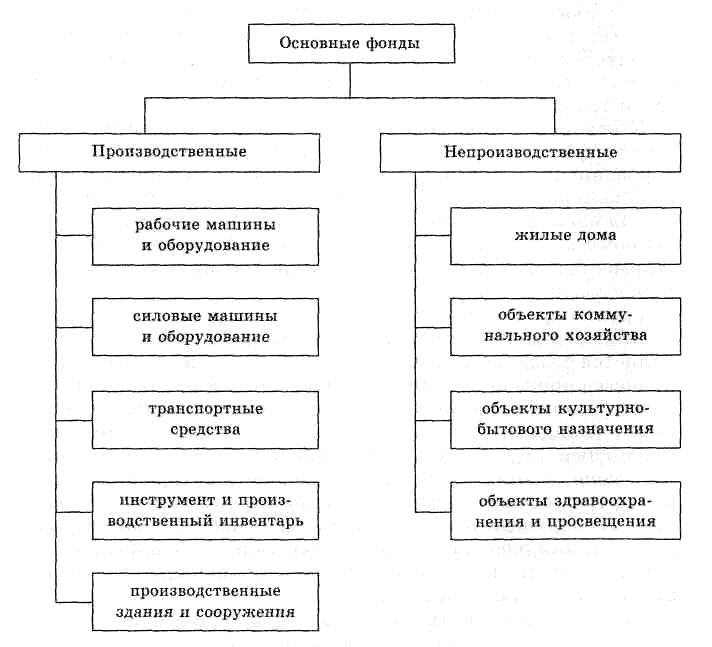

Основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере (рисунок 1.2).

В бухгалтерском учете основные фонды отражаются в виде основных средств организаций, предприятий и хозяйств.

Основные фонды являются имуществом предприятия (строительных организаций) и составляют его сущность.

Источниками формирования имущества предприятий и соответственно основных фондов могут быть:

— денежные и материальные взносы учредителей;

— доходы, полученные от реализации строительно-монтажных работ, а также от других видов хозяйственной деятельности;

— доходы от ценных бумаг;

— кредиты банков и других кредиторов;

— капитальные вложения и дотации из бюджетов соответствующих уровней;

— другие источники, не запрещенные законодательством.

Основные производственные фонды либо непосредственно участвуют в процессе создания строительной продукции либо создают необходимые условия для его осуществления.

Рисунок 1.1 — Классификация производственных фондов

К основным производственным фондам строительства относятся следующие средства труда: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения.

К группе рабочие машины и оборудование относятся: строительные машины и механизмы (экскаваторы, скреперы, бульдозеры, подъемные краны и т.п.), применяемые непосредственно при производстве строительных и монтажных работ.

Рисунок 1.2 — Состав основных фондов

Силовые машины и оборудование включают:генераторы,производящиетепловую и электрическую энергию, газогенераторы, паровые котлы, передвижные электростанции, компрессоры, оборудование трансформаторных подстанций и т.д. Рабочие и силовые машины и оборудование — это машины, непосредственно участвующие в производстве строительно-монтажных работ, подготовке и обработке строительных материалов и оказывающие влияние на выполнение объемов работ и сроки возведения объектов строительства.

Транспортные средства строительных организаций представлены

автомобильным, железнодорожным транспортом, предназначенным для транспортирования людей, грузов, строительных материалов и конструкций. Наибольший удельный вес в составе транспортных средств, обслуживающих строительство, имеют автомобили, локомотивы, платформы, вагоны и т.п., выполняющие как технологические процессы, так и транспортные функции.

К основным производственным фондам относится также группа средств труда (включающая строительный механизированный инструмент,конторскоеоборудование и мебель, компьютерную технику, информационные системы), стоимостная оценка которых определяется по нормативу, установленному в законодательном порядке. С 1 января 1997 г. их стоимость определена в сумме свыше 100 минимальных размеров месячной оплаты труда.

Группа производственные здания и сооружения объединяет инженерно-

строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства строительно-монтажных работ. К производственным зданиям относятся: строения, занятые конторами, складами, лабораториями, телефонными станциями; проходные, контрольные и весовые пункты; пожарные вышки и депо; здания транспортного хозяйства (гаражи

и т.д.) и все другие здания, обслуживающие строительное производство. К сооружениям в строительстве относятся: мосты, эстакады, линии электропередач, водонапорные башни, шоссейные дороги, железнодорожные насыпи, бункера для хранения сыпучих материалов и т.д.

Основные фонды строительства характеризуются большим многообразием и неодинаковой ролью в создании строительной продукции.

С точки зрения участия отдельных составляющих в производственном процессе и воздействия их на предметы труда основные производственные фонды подразделяются на две части: активную, включающую рабочие и силовые машины и оборудование, транспортные средства, инструмент и инвентарь, и пассивную, к которой относятся строения, занятые подсобными и вспомогательными производствами, строения, в которых размещены конторы, склады, лаборатории, а также эстакады, дороги и т.д.

Структура основных производственных фондов указывает на их специфические особенности для строительства, которые непосредственно связаны с технико-экономическими особенностями продукции строительства и в первую очередь с тем, что продукция отрасли «строительство» является неподвижной, а передислокации подлежат средства производства. Поэтому отличительной чертой структуры основных производственных фондов для строительства является, прежде всего, значительный удельный вес активной части фондов по сравнению с их

пассивной частью. Это объясняется тем, что производственные здания и сооружения имеются в основном в подсобных и вспомогательных производствах и предназна-чены для обслуживания процесса производства, в то время как производство строительной продукции осуществляется на открытом воздухе. Структура основных производственных фондов свидетельствует также о том, что основу активной части фондов составляют строительные машины и механизмы, силовое и производственное оборудование.

По принадлежности основные производственные фонды подразделяются на собственные и привлеченные.Собственные основные фонды-это фонды,находящиеся на балансе строительной организации. Привлеченные — взятые во вре-менное пользование у другой организации на условиях аренды или оказания услуг. Основными фондами, переданными в порядке оказания услуг, являются фонды, находящиеся на балансе специализированных организаций (фирм), но при-влекаемые для выполнения строительно-монтажных работ вместе с обслуживающим персоналом (экскаваторщики, машинисты башенных кранов, бульдозеристы). Оплата выполненных объемов работ осуществляется по акту за фактически отработанное время. Ремонт, техническое обслуживание фондов осуществляет их владелец.

В настоящее время наметилась тенденция, при которой значительная часть активных основных фондов привлекается строительными организациями для выполнения работ по лизингу.

По признаку использования основные фонды подразделяются на действующие, к которым относятся средства труда, функционирующие в процессе строительства, как в основном, так и в подсобных производствах, и бездействующие, которыми считаются фонды, находящиеся на стадии выбытия в связи с их износом, на консервации или в запасе.

Основные непроизводственные фонды непосредственно не участвуют в создании строительной продукции и предназначены для удовлетворения социально-бытовых потребностей работников строительных организаций. Непроизводственные фонды строительных организаций включают объекты жилищного и коммунального хозяйства, культурно-бытового обслуживания, здравоохранения и просвещения.

ОСНОВНЫЕ ФОНДЫ В СТРОИТЕЛЬСТВЕ

КЛАССИФИКАЦИЯ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ

Для производства любого вида продукции, в том числе и строительной, необходимо наличие и взаимодействие трех элементов: средств труда, предметов труда и живого труда.

Средства труда и предметы труда представляют собой средства производства, которые, участвуя в производственном процессе в натуральной и стоимостной форме, в совокупности составляют вещественное содержание производственных фондов.

В зависимости от специфики характера участия в производственном процессе и способа оборота производственные фонды подразделяются на основные и оборотные (рис. 3).

|

Основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере (рис. 4).

В бухгалтерском учете основные фонды отражаются в виде основных средств организаций, предприятий и хозяйств.

|

Основные фонды являются имуществом предприятия (строительных организаций) и составляют его основную часть.

Источниками формирования имущества предприятий и соответственно основных фондов могут быть:

— денежные и материальные взносы учредителей;

— доходы, полученные от реализации строительно-монтажных работ, а также от других видов хозяйственной деятельности;

— доходы от ценных бумаг;

— кредиты банков и других кредиторов;

— капитальные вложения и дотации из бюджетов соответствующих уровней;

— другие источники, не запрещенные законодательством.

Основные производственные фонды либо непосредственно участвуют в процессе создания строительной продукции, либо создают необходимые условия для его осуществления.

К основным производственным фондам строительства относятся следующие средства труда: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения.

К группе рабочие машины и оборудование относятся: строительные машины и механизмы (экскаваторы, скреперы, бульдозеры, подъемные краны и т.п.), применяемые непосредственно при производстве строительных и монтажных работ.

Силовые машины и оборудование включают: генераторы, производящие тепловую и электрическую энергию, газогенераторы, паровые котлы, передвижные электростанции, компрессоры, оборудование трансформаторных подстанций и т. д.

Рабочие и силовые машины и оборудование — это машины, непосредственно участвующие в производстве строительно-монтажных работ, подготовке и обработке строительных материалов и оказывающие влияние на выполнение объемов работ и сроки возведения объектов строительства.

Транспортные средства строительных организаций представлены автомобильным, железнодорожным транспортом, предназначенным для транспортирования людей, грузов, строительных материалов и конструкций. Наибольший удельный вес в составе транспортных средств, обслуживающих строительство, имеют автомобили, локомотивы, платформы, вагоны и т. п., выполняющие как технологические процессы, так и транспортные функции.

К основным производственным фондам относится также группа средств труда (включающая строительный механизированный инструмент, конторское оборудование и мебель, компьютерную технику, информационные системы и системы обработки данных), стоимостная оценка которых определяется по нормативу, установленному в законодательном порядке. С 1 января 1997 г. их стоимость определена в сумме свыше 100 минимальных размеров месячной оплаты труда.

Группа производственные здания и сооружения объединяет инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства строительно-монтажных работ. К производственным зданиям относятся строения, занятые конторами, складами, лабораториями, телефонными станциями; проходные, контрольные и весовые пункты; пожарные вышки и депо; здания транспортного хозяйства (гаражи и т. д.) и все другие здания, обслуживающие строительное производство. К сооружениям в строительстве относятся мосты, эстакады, линии электропередач, водонапорные башни, шоссейные дороги, железнодорожные насыпи, бункера для хранения сыпучих материалов и т. д.

Основные фонды строительства характеризуются большим многообразием и неодинаковой ролью в создании строительной продукции.

С точки зрения участия отдельных составляющих в производственном процессе и воздействия их на предметы труда основные производственные фонды подразделяются на две части: активную, включающую рабочие и силовые машины и оборудование, транспортные средства, инструмент и инвентарь; пассивную, к которой относятся строения, занятые подсобными и вспомогательными производствами, строения, в которых размещены конторы, склады, лаборатории, а также эстакады, дороги и т. д.

Структура основных производственных фондов указывает на их специфические особенности для строительства, которые непосредственно связаны с технико-экономическими особенностями продукции строительства и в первую очередь с тем, что продукция отрасли «Строительство» является неподвижной, а передислокации подлежат средства производства. Поэтому отличительной чертой структуры основных производственных фондов для строительства является, прежде всего, значительный удельный вес активной части фондов по сравнению с их пассивной частью. Это объясняется тем, что производственные здания и сооружения имеются в основном в подсобных и вспомогательных производствах и предназначены для обслуживания процесса производства, в то время как производство строительной продукции осуществляется на открытом воздухе.

Структура основных производственных фондов свидетельствует также о том, что основу активной части фондов составляют строительные машины и механизмы, силовое и производственное оборудование.

По принадлежности основные производственные фонды подразделяются на собственные и привлеченные. Собственные основные фонды — это фонды, находящиеся на балансе строительной организации. Привлеченные — взятые во временное пользование у другой организации на условиях аренды или оказания услуг. Основными фондами, переданными в порядке оказания услуг, являются фонды, находящиеся на балансе специализированных организаций (фирм), но привлекаемые для выполнения строительно-монтажных работ вместе с обслуживающим персоналом (экскаваторщики, машинисты башенных кранов, бульдозеристы). Оплата выполненных объемов работ осуществляется по акту за фактически отработанное время. Ремонт, техническое обслуживание фондов осуществляет их владелец.

В настоящее время наметилась тенденция, при которой значительная часть активных основных фондов привлекается строительными организациями для выполнения работ по лизингу.

По признаку использования основные фонды подразделяются на действующие, к которым относятся средства труда, функционирующие в процессе строительства, как в основном, так и в подсобных производствах, и бездействующие, которыми считаются фонды, находящиеся на стадии выбытия в связи с их износом, на консервации или в запасе.

Основные непроизводственные фонды непосредственно не участвуют в создании строительной продукции и предназначены для удовлетворения социально-бытовых потребностей работников строительных организаций. Непроизводственные фонды строительных организаций включают объекты жилищного и коммунального хозяйства, культурно-бытового обслуживания, здравоохранения и просвещения.

ЛИЗИНГ И ЕГО ИСПОЛЬЗОВАНИЕ ОРГАНИЗАЦИЯМИ СТРОИТЕЛЬНОГО КОМПЛЕКСА

Согласно оценкам специалистов, сегодня в целом по строительной отрасли 40-50% всех основных фондов строительного комплекса по степени изношенности не отвечает конъюнктуре спроса, и требуют их замены. Вместе с тем стоимость современных высокопроизводительных машин и оборудования постоянно возрастает, что затрудняет обновление основных фондов.

В настоящее время обновляемость парка строительных машин и оборудования достигла критического уровня и составила в 1995 г. 1,5% при нормативной потребности порядка 8-9%, увеличивающейся в случае высокой степени морального и физического износа до 11-12%.

В современных условиях для обновления и развития технической базы строительного комплекса необходимы новые экономические инструменты, позволяющие привлекать значительные инвестиционные потоки в капитальное строительство. Одним из них является лизинг.

Анализ зарубежного опыта показывает, что лизинговые операции стали неотъемлемой частью экономики большинства промышленно развитых стран.

Так, удельный вес лизинга в промышленных инвестициях вырос за период с 1978 по 1995 г.: в США — с 15% до 30%, в Японии – с 4% до 8%, в Великобритании — с 8% до 18%, в Германии — с 6% до 14%; доля лизинга в настоящее время составляет в Австралии порядка 33%, в Швеции и Франции— 15%, в Испании — 14%.

С экономической точки зрения лизинг представляет собой комплекс имущественных отношений, складывающихся в связи с передачей имущества во временное пользование. Согласно российскому законодательству лизинговая деятельность рассматривается как разновидность арендных отношений, когда по лизинговому договору арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и использование для предпринимательских целей. Предметом лизингового договора могут быть любые вещи, которые не теряют своих натуральных свойств в процессе их использования, применяемые для предпринимательской деятельности (в том числе строительные машины и оборудование, инструмент), за исключением земельных участков и других природных объектов.

Лизинговая сделка, как правило, имеет трехсторонний характер взаимоотношений с участием трех субъектов.

Первый — это лизингодатель, предоставляющий на условиях лизингового соглашения во владение и пользование имущество, специально приобретенное в собственность. В его лице может выступать: специализированная лизинговая компания, которая в Дополнение к финансовому обеспечению сделки берет на себя обязательство оказать ряд услуг нефинансового характера; финансовая лизинговая компания, создаваемая специально для осуществления лизинговых операций, основной и фактически единственной функцией, которой является финансирование приобретения имущества; учреждение банка, а также другой хозяйствующий субъект, для которого лизинг непрофилирующая, но и не запрещенная сфера предпринимательской деятельности.

Вторым субъектом лизинговой сделки является пользователь имущества (лизингополучатель). Им может быть любое юридическое лицо, осуществляющее предпринимательскую деятельность,

или физическое лицо, занимающееся предпринимательской деятельностью без образования юридического лица.

В качестве третьего субъекта лизинговых отношений — продавца лизингового имущества — может выступать завод — изготовитель машин и оборудования, другое юридическое или физическое лицо, которое продает имущество, являющееся объектом лизингового договора.

Строительные организации в основном потенциальные лизингополучатели. Однако в ряде случаев они могут выступать и в качестве продавца лизингового имущества (например, при реализации строительных машин и оборудования уже бывших в употреблении), а также в роли лизингодателя, если лизинговая деятельность осуществляется подразделениями механизации.

Классификация видов лизинговой деятельности весьма обширна.

По сроку действия договора и степени окупаемости имущества различают финансовый и оперативный лизинг.

Финансовый лизинг (лизинг имущества с полной окупаемостью или полной выплатой) представляет собой форму долгосрочного кредитования покупки основных производственных фондов (их активной части). Контракт по финансовому лизингу заключается на срок, приближающийся по продолжительности к сроку службы машин, оборудования,в течение которого происходит полная или большая часть амортизации стоимости взятого в аренду имущества.

Поэтому размер платы за временное пользование имуществом (лизинговые платежи) в течение срока действия договора лизинга, как правило, включает полную (или близкую к ней) стоимость основных фондов на момент заключения сделки. По окончании срока действия финансового лизингового контракта лизингополучатель (строительная организация) может вернуть объект лизинга, продлить или заключить новый контракт о лизинге, имея при этом преимущественное право по сравнению с другими организациями на заключение договора.

Лизингополучатель может также после завершения срока действия договора приобрести в собственность арендуемое имущество по его остаточной стоимости.

Данный вид лизинга исключает досрочное расторжение контракта в течение основного срока аренды, необходимого для возмещения расходов лизингодателя (затраты на приобретение, выплата процентов, страховые издержки и т. д.).

Оперативный лизинг отличается от финансового лизинга тем, что договор об аренде может быть расторгнут в любой момент в рамках срока его действия, составляющего, как правило, 3-5 лет. Данный вид лизинга не предусматривает необходимости полной амортизации основных производственных фондов за время одноразового контракта аренды. По окончании срока действия лизингового контракта арендуемое имущество возвращается арендодателю (лизингодателю), который может либо сдать его по новому контракту тому же или другому арендатору, либо продать. При оперативном лизинге риск и издержки по недобросовестному использованию взятых в аренду строительных машин, оборудования и т. д. лежат на лизингодателе, который осуществляет техническое обслуживание и ремонт сдаваемого по лизингу имущества.

При оперативном лизинге с лизингополучателя взимается более высокая процентная ставка, чем при финансовом лизинге, так как в этом случае лизингодатель не имеет полной окупаемости стоимости сдаваемого имущества за время действия контракта и не застрахован от коммерческих рисков. На практике, если арендуемое имущество требуется на небольшой срок и для взятого в аренду оборудования необходимо специальное обслуживание, а также, когда арендуются новое оборудование, машины и другие активные основные фонды, строительным организациям выгодно (несмотря на высокую процентную ставку) пользоваться услугами оперативного лизинга. Однако при всей внешней непротиворечивости понятия лизингового договора оперативный лизинг может использоваться как вид лизинговой деятельности только в том случае, если сделка имеет трехсторонний характер (имущество будет приобретаться по заказу лизингополучателя).

По объему обслуживания выделяют чистый лизинг, при котором все расходы, связанные с обслуживанием имущества, включая текущий и капитальный ремонт, несет лизингополучатель, и они не включаются в общую сумму лизинговых платежей; «мокрый» лизинг, когда техническое обслуживание оборудования, его ремонт, страхование и другие операции выполняет лизингодатель за свой счет, а также лизинг с полным обслуживанием, при котором лизингодатель оказывает лизингополучателю ряд дополнительных услуг.

В хозяйственной практике используются также и другие разновидности лизинга, в том числе:

— револьверный лизинг (лизинг с последовательной заменой имущества). Применяется, когда лизингополучателю по технологии производства работ последовательно требуется различное оборудование. В этом случае в соответствии с условиями лизингового договора он приобретает право по истечении определенного срока обменять имущество, взятое в лизинг, на другое;

— возвратный лизинг, который можно рассматривать как разновидность финансового лизинга. В этом случае предприятие — собственник имущества продает его лизинговой компании, а затем берет это имущество у последней во временное пользование. Несмотря на то, что фактически сделка носит двусторонний характер, формально в ней участвуют все три субъекта, необходимые для заключения лизингового договора: лизингодатель, лизингополучатель и продавец. При этом предприятие-собственник (продавец) и лизингополучатель являются одним и тем же юридическим лицом;

— раздельный лизинг, или лизинг с частичным финансированием лизингодателя. В этом случае лизингодатель получает долгосрочный заем у одного или нескольких кредитных учреждений на сумму до 80% стоимости имущества, предоставляемого во временное пользование. Особенностью такого кредита является то, что лизингодатель передает часть своих прав по лизинговому договору кредиторам и не несет перед ними ответственности за полный и своевременный возврат ссуды, погашаемой при этом из сумм лизинговых платежей, вносимых лизингополучателем непосредственно заимодавцам.

При практическом осуществлении лизинговых операций в зависимости от намерений сторон в лизинговом договоре могут в той или иной степени присутствовать различные черты перечисленных видов и разновидностей лизинга.

Общий размер лизинговых платежей, выплачиваемых лизингополучателем лизинговой компании (лизингодателю) в течение временного пользования имуществом, складывается из:

— суммы амортизационных отчислений, начисленных лизингодателем за время действия договора лизинга;

— суммы, компенсирующей лизингодателю расходы, связанные с использованием кредитных ресурсов для приобретения имущества;

— комиссионного вознаграждения лизингодателя;

— платы за дополнительные услуги лизингодателя, предусмотренные в лизинговом договоре.

Размер лизинговых платежей (выплат) за весь срок действия договора может быть определен по формуле:

(6.1)

где T — весь срок действия договора; LPi — сумма лизинговых платежей за t-й год действия лизингового договора.

Расчет суммы лизинговых платежей за каждый год действия договора производится по следующей формуле:

LPi = Ai + PKi + KVi + Dui + Ni

где Аi — величина амортизационных отчислений, причитающихся лизингодателю в расчетном году, млн.руб.; РКi — плата за кредитные ресурсы, использованные лизингодателем на приобретение имущества (объекта лизингового договора) в расчетном году, млн руб.; KVi — комиссионное вознаграждение лизингодателю за предоставление имущества во временное пользование в расчетном году, млн руб.; DUi, — плата лизингополучателя за дополнительные услуги, оказываемые лизингодателем, согласно договору в текущем году, млн руб.; Ni — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугамлизингодателя (кроме малых предприятий) в расчетном году, млн руб.; i — номер расчетного года.

Порядок, условия и сроки внесения платы за временное пользование имуществом определяются участниками лизинговой сделки в договоре.

Необходимым условием для интенсивного развития лизинга является наличие у субъектов рыночных отношений заинтересованности использовать именно лизинговый механизм при осуществлении своей деятельности.

Лизингополучателю (строительной организации) участие в лизинговых операциях предоставляет возможность использования в своей деятельности нового прогрессивного оборудования, включая дорогостоящую новейшую технику, создает условия для обновления основных фондов, увеличения производственных мощностей, а также для более гибкого и оперативного решения производственных задач по сравнению с приобретением строительных машин и оборудования в собственность. Это особенно важно для малых предприятий, составляющих порядка 90% от общего числа строительных организаций, и в большинстве случаев не способных приобрести современное эффективное оборудование и строительные машины в нелизинговых условиях.

Кроме того, появляется возможность использовать необходимое оборудование и другую строительную технику без единовременной мобилизации для этой цели собственных средств или привлечения кредитных ресурсов. Последнее обусловлено тем, что (в отличие от купли-продажи) при лизинге затраты, связанные с использованием имущества, равномерно распределяются на весь срок действия договора, и поток лизинговых платежей формируется из себестоимости реализованной продукции (работ, услуг), а это дает возможность при незначительных начальных капитальных вложениях использовать полностью потребительную стоимость строительной техники.

В отличие от банковского кредитования (обязательным условием которого, как правило, является одновременное с получением займа, погашение заемщиком 15-20% стоимости займа за счет собственных средств) при использовании лизингового договора проблема приобретения и финансирования для строительной организации решается одновременно, так как имеет место 100%-ное финансирование лизинговой операции со стороны лизингодателя.

Немаловажным преимуществом лизинга для лизингополучателя (строительной организации) является порядок осуществления лизинговых платежей. Поскольку сроки и размер выплат определяются по взаимной договоренности лизингодателя и лизингополучателя, то в договоре может быть определена отсрочка первого платежа на период установки, наладки и пуска машин и оборудования в эксплуатацию или на период завершения выполнения некоторого этапа работ, что позволит относить затраты, связанные с временным использованием строительной техники, на себестоимость строително-монтажных работ, выполненных с использованием именно взятой по лизингу техники.

В зависимости от финансового состояния лизингополучателя может быть установлен постепенно увеличивающийся размер лизинговых платежей или, наоборот, снижение размера выплат к концу срока действия лизингового контракта. Кроме того, возможность осуществления лизинговых платежей не только в денежной форме, но и частично или полностью в форме товаров или встречных услуг, имеет особое значение для отдельных строительных организаций, находящихся в данное время в тяжелом финансовом положении.

Одним из основных стимулов осуществления лизинговой деятельности для лизингодателя является то, что лизинг позволяет существенно повысить эффективность инвестиций, так как строительным организациям предоставляются не денежные средства (контроль за обоснованным расходованием которых не всегда возможен), а непосредственно основные фонды, необходимые организациям для осуществления производственно-хозяйственной деятельности. При этом значительно снижается риск невозврата вложенных средств, поскольку строительная техника, являющаяся объектом лизинговой сделки, остается собственностью лизингодателя в течение всего срока действия договора до момента ее выкупа лизингополучателем.

Заводу-изготовителю (продавцу) строительной техники и оборудования участие в лизинговых отношениях обеспечивает дополнительные каналы сбыта продукции. В этом случае расширение сферы деятельности продавца происходит путем увеличения круга потенциальных потребителей за счет строительных организаций, не имеющих возможности приобрести строительную технику в собственность по финансовым причинам или не нуждающихся в постоянном владении отдельными ее видами. Кроме того, вследствие увеличения рынка сбыта у производителя лизингового имущества появляется возможность увеличения темпов обновления своей продукции.

Помимо перечисленных преимуществ лизинга, оказывающих стимулирующее воздействие на хозяйствующие субъекты строительного комплекса, российским законодательством установлен ряд норм, способствующих повышению эффективности использования лизингового механизма. Так, наряду с лизинговыми платежами, субъекты лизинговой деятельности могут относить на себестоимость продукции (работ и услуг) затраты, связанные с выплатой процентов по полученным заемным средствам, включая кредиты банков и других организаций, используемые для осуществления операций финансового лизинга. Это способствует увеличению чистой прибыли как лизингополучателя, так и лизингодателя.

К объектам финансового лизинга, относимым к активной части основных фондов, в соответствии с условиями договора может применяться механизм ускоренной амортизации с коэффициентом не выше 3. Таким образом, в случае временного пользования строительной техникой и оборудованием строительная организация имеет возможность в течение более короткого времени компенсировать лизингодателю всю стоимость взятого по лизингу оборудования и приобрести его в собственность.

В настоящее время Правительство РФ уделяет большое внимание развитию лизинга в отдельных секторах экономики, в том числе и в строительстве.

В районах сосредоточенного строительства Минстроем РФ проводится работа по созданию лизинговых компаний, специализирующихся на операциях со строительно-дорожными машинами, оборудованием, технологическими автотранспортными средствами, с привлечением для этих целей капитала коммерческих структур.

Одной из мер, направленных на развитие лизинговой деятельности, является освобождение от налога на добавленную стоимость лизинговых платежей малых предприятий, что имеет большое значение и для строительных организаций, которые в основном являются субъектами малого предпринимательства.

| оглавление |

Учимся делать монтаж ОС из комплектующих (1С:Бухгалтерия 8.3, редакция 3.0)

2016-12-08T12:38:12+00:00

Сегодня мы рассмотрим сборку и ввод в эксплуатацию основного средства, требующего монтажа и состоящего из нескольких комплектующих (оборудования).

Ситуация. Директор, наконец, решился на установку системы видеонаблюдения.

Ситуация. Директор, наконец, решился на установку системы видеонаблюдения.

Вы, как главный бухгалтер, должны всё это провести в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Система наблюдения довольно сложная и состоит из 10 видеокамер и сервера хранения и обработки информации. Кроме того, требуется воспользоваться услугами подрядной организации, которая всё это смонтирует и настроит.

После монтажа всё купленное оборудование (видеокамеры и сервер) должно быть принято к учёту в качестве основного средства «Система видеонаблюдения».

Общая схема бухгалтерских проводок будет такой:

Дт 07 Кт 60 поступило оборудование Дт 08 Кт 07 оборудование передано в монтаж Дт 08 Кт 60 нам оказаны услуги по монтажу Дт 01 Кт 08 ОС введено в эксплуатацию

Напоминаю, что это урок и вы можете смело повторять мои действия у себя в базе (лучше в копии или учебной).

Итак, поехали! ![]()

Принимаем ОС к учету

Остаётся лишь принять объект ОС к учету. Для этого заходим в раздел «ОС и НМА» пункт «Принятие к учету ОС»:

Создаём новый документ. В качестве вида операции на первой вкладке выбираем «Объекты строительства»:

Способ поступления «Строительство (создание)», объект строительства — наша система, счёт строительства — 08.3.

Наконец, нажимаем кнопку «Рассчитать суммы»:

1С автоматически проанализировала остатки по счёту 08.3, субконто «Система видеонаблюдения» и рассчитала стоимость основного средства 70000 рублей:

Переходим на закладку «Основные средства», добавляем новый элемент:

В справочнике основных средств создаём новое и заполняем его как показано ниже:

Остальные закладки заполнять нет никакого смысла, так как это сделает за нас документ «Принятие к учету ОС».

Подставляем созданное основное средство в табличную часть документа принятия к учету ОС:

Наше средство будет амортизироваться как в бухгалтерском, так и в налоговом учете линейным способом. Срок использования в обоих видах учёта — 5 лет.

В соответствии с этим заполняем закладки…

… бухгалтерский учёт:

… и налоговый учёт:

Проводим документ:

И видим, что по дебету счёта 01.01 у нас появилось основное средство. С этого момента ОС считается введённым в эксплуатацию.

Мы можем смело печатать акт о приеме-передачи (ОС-1):

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

| оглавление |

- Все форумы

- Технологический форум

- Машиностроение

- Металлургия

- Химия, нефтехимия и топливная промышленность

- Деревообработка

- Пищевая промышленность

- Животноводство, рыбоводство и растениеводство

- Другие темы

- Общие вопросы

- Промышленность стройматериалов

- Экология

- Охрана труда и техника безопасности

- Генплан и сооружения транспорта

- Генеральные планы

- Сооружения транспорта

- Автомобильные дороги

- Железнодорожные пути

- Мостостроение

- Другие темы

- Общие вопросы

- Инженерные изыскания

- Архитектурный форум

- Архитектурные решения

- Дизайн интерьеров

- Ландшафтное проектирование

- Реконструкция и реставрация зданий

- Градостроительство

- Общие вопросы

- Другие темы

- Светотехника

- Строительный форум

- Основания и фундаменты, механика грунтов

- Конструкции железобетонные

- Конструкции деревянные

- Конструкции металлические

- Обследование и усиление строительных конструкций

- Ограждающие конструкции, кровли

- Общие вопросы

- Другие темы

- Строительная теплотехника

- Защита от шума и вибрации

- Программы ConstructorSoft

- Организация строительства и производства работ

- Пожарная безопасность

- Классификация зданий, помещений и зон

- Пожарная сигнализация

- Общие вопросы

- Огнестойкость строительных конструкций

- Оповещение и эвакуация

- Водяное и пенное пожаротушение

- Газовое, порошковое и аэрозольное пожаротушение

- Дымоудаление

- Другие темы

- Огнеопасные свойства веществ и материалов

- Электротехнический форум

- Генерация электроэнергии

- Электрические подстанции

- Силовое электрооборудование

- Электроосвещение внутреннее

- Электроосвещение наружное

- Заземление и молниезащита

- Воздушные и кабельные ЛЭП

- Общие вопросы

- Другие темы

- Взрывозащищенное электрооборудование

- Электропривод и электрические машины

- Учёт электроэнергии

- Электропроводки и токопроводы

- Программы Beroes Group

- Релейная защита и автоматика

- Контактные сети

- Электроснабжение объектов

- Автоматизация, связь, сигнализация

- Автоматика и телемеханика

- Локальные сети передачи данных

- Телевидение и радиовещание

- Общие вопросы

- Другие темы

- Телефония и другие системы связи

- Контроллеры и электроника

- Оптоволоконные сети передачи данных

- Видеонаблюдение и СКУД

- Охранная сигнализация

- Водоснабжение и канализация

- Внутренние водопровод и канализация

- Наружные сети водоснабжения

- Наружные сети канализации

- Насосные станции

- Противопожарное водоснабжение

- Общие вопросы

- Другие темы

- Вентиляция, кондиционирование и холодоснабжение

- Холодоснабжение

- Вентиляция

- Кондиционирование

- Воздухоснабжение

- Аспирация (пылеудаление)

- Общие вопросы

- Другие темы

- Теплоснабжение и газоснабжение

- Тепловые станции

- Теплоснабжение

- Теплоизоляция оборудования и трубопроводов

- Тепломеханические решения котельных

- Отопление

- Устройства газоснабжения

- Общие вопросы

- Другие темы

- Программное обеспечение Autodesk

- AutoCAD, AutoCAD LT и СПДС модуль Autodesk

- AutoCAD Civil 3D (Land Desktop), AutoCAD Map 3D и AutoCAD Raster Design

- Revit Architecture и AutoCAD Architecture

- Revit Structure, AutoCAD Structural Detailing и Autodesk Robot Structural

- Revit MEP и AutoCAD MEP

- Autodesk 3ds Max (Design), AutoCAD Freestyle и Autodesk Impression

- Autodesk Design Review, DWG TrueView, Autodesk DWF Writer, AutoCAD WS

- Autodesk Navisworks Products, Autodesk Vault Products

- AutoCAD Electrical

- AutoCAD Mechanical

- Autodesk Inventor

- AutoCAD P&ID, AutoCAD Plant 3D, Autodesk Intent

- Общие вопросы

- Другие программы Autodesk

- Программы для проектирования

- Общие вопросы

- Allplan

- GeoniCS

- CREDO

- Другие программы

- ArchiCAD

- DIALux

- MicroSoft Office

- nanoCAD и другое ПО от «Нанософт»

- T-Flex CAD и другое ПО от «Топ Системы»

- Компас и другое ПО от «Аскон»

- Программы Weisskrahe

- Сметное дело

- Стоимость строительно-монтажных работ

- Стоимость проектных работ

- Стоимость пусконаладочных работ

- Стоимость ремонтных работ

- Стоимость технического обслуживания

- Программное обеспечение для составления смет

- Другие темы

- Сопутствующие проектированию вопросы

- Авторский надзор

- Архивы и делопроизводство

- Другие темы

- Общие вопросы

- Технический надзор

- Управление проектами

- Свободное общение

- Свободное общение, шутки, юмор

- Вопросы, замечания и предложения по сайтам

- Вопросы, замечания и предложения по форумам

- Технологический форум

- Все сайты

- Другие

- Архив

- Архив файлов

- Технологический

- Генплан и сооружения транспорта

- Архитектурный

- Строительный

- Пожарная безопасность

- Электротехнический

- Автоматизация, связь, сигнализация

- Водоснабжение и канализация

- Вентиляция, кондиционирование и холодоснабжение

- Теплоснабжение и газоснабжение

- Самые безответные темы

- Нормативные документы

- Типовые проекты

- Примеры проектов

- Технические книги

- Программы

- Видеоролики

- Архив файлов

- Пользователи

- Все пользователи

- Кураторы подразделов

- Пользователи по регионам

- Посетившие форумы в течение суток

- Поиск пользователей

- Полезно

- Правила форумов

- Список всех подразделов

- Список всех тем

- Календарь

Раздел I. Основные средства строительной организации

Введение

В настоящее время большинство дорожно-строительных организаций оказалось в парадоксальной ситуации, когда, с одной стороны, увеличиваются объемы выполненных работ, а с другой — снижается рентабельность. Одной из причин сложившегося положения является устаревшая организация труда, не соответствующая современным требованиям, сложившаяся система ценообразования, не отражающая реальных затрат подрядчика, применение устаревших технологий, не позволяющих добиваться положительных результатов. В итоге предприятия остались без оборотных средств, не могут обновлять парк машин и механизмов в зависимости от фактически сложившихся потребностей. Большинство руководителей осознали наконец, что только грамотное отношение к формированию и функционированию экономического механизма предприятия на всех этапах производственного процесса позволит выправить положение.

Любой действующий экономический механизм предприятия подразумевает достижение главных целей, основными из которых является получение прибыли и усиление конкурентоспособности. Необходима разработка малозатратных и высокоприбыльных мероприятий по выводу предприятий из кризисного состояния. Практически на каждом предприятии имеются резервы для снижения затрат до рационального уровня, что позволяет добиться повышения экономической эффективности деятельности предприятия и его конкурентоспособности. Для усиления конкурентоспособности предприятий необходимо либо снижать себестоимость работ, либо объективно доказывать обоснованность затрат заказчику.

Однако строительство имеет множество специфических направлений. Постулаты, применимые для организации, строящей электростанцию, не применимы для дорожно-строительных организаций из-за разницы в технологиях, организации труда и т.д., что отражается на функционировании экономического механизма предприятия.

-

Основные фонды – это совокупная стоимость материально-вещественных ценностей производственного и непроизводственного назначения, необходимых для выполнения предприятиями своих функций.

Стоимость основных фондов по мере их износа частями включается в издержки обращения и таким образом входит в стоимость реализуемых товаров. В процессе реализации товаров и происходит обращение части стоимости основных фондов торговли. Продолжительность использования основных фондов колеблется от года до десятков лет, т.е. основные фонды переносят свою стоимость на товар в течение длительного времени. Время, в течение которого совершается оборот основных фондов, называется сроком их службы. Стоимость основных фондов, которая перенесена на реализованные товары в течение срока службы, образует амортизационный фонд.

Основные фонды предприятий разделяются на производственные и непроизводственные. Производственные основные фонды, т.е. совокупность средств труда, функционирующих предприятиях, в свою очередь подразделяются на пассивные (здания) и активные (оборудование). Специфической особенностью является существенное преобладание активной части в структуре основных производственных фондов.

Непроизводственные основные фонды, представляющие собой совокупную стоимость зданий, сооружений, оборудования и инвентаря учреждений просвещения, здравоохранения, жилого фонда, находящихся на балансе предприятий, предназначены для обеспечения условий труда и быта работников.

-

Учет основных фондов производится в натуральной и денежной формах. С помощью натуральных показателей он осуществляется отдельно для каждой группы выше приведенной классификации. Например, для зданий натуральными показателями являются, их число, общая и полезная площадь, выраженная в квадратных метрах; для рабочих машин — число единиц, вид, возраст и т.п. Для более полной характеристики состояния средств труда следует проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, условия труда и техника безопасности. Эта форма учета позволяет определить не только вещественную структуру основных фондов, но и их технический уровень, составить баланс оборудования и т.д. Учет в денежной форме проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений, т.е. того, без чего невозможно судить о состоянии экономики предприятия. Эти оценки делают по первоначальной, восстановительной, а также по остаточной стоимости (первоначальной стоимости с учетом износа).

Когда предприятие производит затраты на приобретение товаров или услуг, оно в дальнейшем ожидает получить от их использования экономический эффект, который достигается либо в текущем периоде, либо в будущем. В первом случае, если этот эффект достигается в текущем периоде, стоимость приобретаемых товаров являются текущими расходами предприятия. Во втором случае, если этот эффект проявляется в будущем, совершаемые затраты будут капитализированы. Примерами подобных затрат являются затраты на приобретение технологического оборудования, которое используется для производства продукции предприятия или затраты, связанные со строительством новых производственных помещений. Капитализированные затраты предприятия носят название внеоборотных активов.

В бухучете долгосрочные активы первоначально регистрируются по стоимости их приобретения — первоначальная стоимость актива. Первоначальная стоимость включает суммарные затраты предприятия по приобретение, доставку, монтаж, наладку актива.

В учете первоначальная стоимость актива последовательно уменьшается на величину начисленного износа. Разность первоначальной стоимости актива и суммы начисленной амортизации называется остаточной стоимостью актива.

Для отражения реальной рыночной стоимости актива может производиться периодическая переоценка балансовой стоимости актива. Восстановительная стоимость — стоимость актива, за которую он может быть реализован в настоящее время. Методы посредством коэффициентов переоценки, устанавливаемых централизованно. Стремление учесть инфляционные процессы в экономике или с помощью института независимых оценщиков в настоящее время обсуждается.

Ликвидационная стоимость актива определяется как стоимостная оценка актива в момент его утилизации (стоимость металлолома и драгоценных металлов, входящих в состав оборудования и т.п.). Для основной части активов ликвидационная стоимость принимается равной нулю.

-

Амортизация (от сред. — век. лат. amortisatio — погашение). 1) Постепенное снашивание фондов (оборудования, зданий, сооружений) и перенесение их стоимости по частям на вырабатываемую продукцию; 2) уменьшение ценности имущества, облагаемого налогом (на сумму капитализированного налога). Амортизация обусловлена особенностями участия основных средств в процессе производства. Основные средства участвуют в процессе производства длительный период (не менее одного года). При этом они сохраняют свою натуральную форму, но постепенно снашиваются.

Амортизация начисляется ежемесячно по установленным нормам амортизационных отчислений. Начисленные суммы амортизации включаются в себестоимость выпускаемой продукции или издержки обращения и одновременно за счет амортизационных отчислений создается амортизационный фонд, используемый для полного восстановления и капитального ремонта основных средств. Поэтому правильное планирование и фактическое начисление амортизации способствует точному исчислению себестоимости продукции, а также определению источников и размеров финансирования капитальных вложений и капитального ремонта основных фондов.

Амортизационные отчисления – начисления с последующим отчислением, отражающие процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на стоимость производимых с их помощью продукции, работ и услуг в целях аккумуляции денежных средств для последующего полного восстановления. Они начисляются как на материальные ценности (основные средства, малоценные и быстроизнашивающиеся предметы), так и на нематериальные активы (интеллектуальная собственность). Амортизационные отчисления производятся по установленным нормам амортизации, их размер устанавливается за определенный период по конкретному виду основных фондов (группе; подгруппе) и выражается, как правило, в процентах на год износа к их балансовой стоимости. Амортизационный фонд – источник капитального ремонта основных средств, капитальных вложений. Образуется за счет амортизационных отчислений.

Различают плановые и не плановые амортизационные отчисления.

Плановые начисления амортизаций осуществляются согласно учетной политики организаций.

Для замены изношенного оборудования и для ускоренного формирования амортизационного фонда используются вне плановой амортизаций

Существуют четыре способа определения сумм амортизационных отчислений по отдельным объектам основных средств:

1) линейный определяется как — Первоначальную стоимость основных средств умножают на норму амортизаций исчисленную исходя из срока полезного использования этого объекта.

2)списания стоимости пропорционально объему продукции (работ); два метода ускоренного списания определяется как — Натуральный показатель объема продукций в отчетном периоде умножают на соотношение первоначальной стоимости объекта основных средств и предполагаемого объема выпуска продукций на весь полезного использования основных средств ;

3) списания стоимости по сумме чисел лет срока полезного использования определяется как – Первоначальную стоимость основных средств умножают на соотношение числитель-число лет оставшихся до конца срока полезного использования объекта, а в знаменателе сумма порядковых чисел лет срока полезного использования ;

4) метод уменьшающегося остатка определяется как – Остаточная стоимость основных средств на начало года умножают на норму амортизаций исчисленную исходя из срока полезного использования этого объекта и коэффициента ускорения установленного законодательно.

Метод равномерного списания. Согласно этому методу амортизируемая стоимость объекта равномерно списывается (распределяется) в течение срока его службы. Метод основан на том предположении, что амортизация зависит только от длительности срока службы. Сумма амортизационных отчислений для каждого периода рассчитывается путем деления амортизируемой стоимости (первоначальная стоимость объекта минус его ликвидационная стоимость) на число отчетных периодов эксплуатации объекта. Норма амортизации является постоянной.

Физическому (материальному) износу основные фонды подвергаются как в процессе их использования, так и при бездействии. В последнем случае физический износ основных фондов заключается в потере ими свойств под влиянием окружающей среды (в частности, атмосферных условий), а также в результате внутренних процессов, происходящих в строении материала, из которого они изготовлены.

Устранимый физический износ предполагает, что затраты на ремонт меньше, чем добавленная при этом стоимость. Неустранимый физический износ рассчитывается, когда затраты на исправление дефекта превосходят стоимость, которая при этом будет добавлена.

Моральный износ имеет две формы:

1) уменьшение стоимости основных фондов вследствие сокращения общественно необходимых затрат труда на их воспроизводство;

2) уменьшение стоимости основных фондов в результате внедрения новых, более прогрессивных и экономически эффективных основных фондов.

Моральный (функциональный) износ, как и физический, может быть устраняемым и неустранимым. К устранимому функциональному износу относят, например, восстановление встроенных шкафов, счетчиков водяных и газовых, сантехнического оборудования. Критерием устранимости износа является сравнение затрат на ремонт с величиной дополнительно полученной стоимости. Если дополнительно полученная стоимость превышает затраты на восстановление, то функциональный износ считается устранимым. К неустранимому моральному износу относится уменьшение стоимости объекта из-за факторов, связанных с качественными характеристиками. Причем может быть как излишек, так и недостаток качественных характеристик. Величина неустранимого морального износа определяется путем капитализации потерь.

-

В строительстве для измерения уровня эффективности использования основных производственных фондов применяется показатель фондоотдачи определяемый отношением сметной годовой стоимости объема СМР к среднегодовой стоимости основных производственных фондов.

Фондоотдача характеризует объем строительной продукции с единицы их стоимости, учитывает все элементы основных элементов ОФ и ориентирует организации на улучшение каждого из них. Показатель фондоотдачи относится к числу обобщающих показателей использования ‘основных производственных фондов и отражает уровень использования всей их совокупности и является коэффициентом общей экономической эффективности их использования. Показатель фондоотдачи для подрядных организаций носит относительный характер, так как в знаменателе выражения учитываются основные фонды, числящиеся на балансе данной организации без учета фондов, привлекаемых со стороны. Привлекаемая подрядными организациями для выполнения работ техника на условиях субподряда или аренды не находит отражения в балансе, поэтому большая часть основных фондов при расчете не учитывается. Показатель фондоотдачи, определяемый по валовому объему строительно-монтажных работ, подвержен влиянию многих факторов, которые либо совсем не зависят от деятельности строительных организаций, либо зависят в малой степени. В основном величина показателя фондоотдачи складывается под влиянием таких факторов, как уровень фондовооруженности труда работников, материалоемкость, структура и объем работ.

-

Существенным направлением повышения эффективного использования основных фондов является совершенствование их структуры. Поскольку увеличение выпуска продукции достигается в ведущих цехах, важно повышать их долю в общей стоимости основных фондов.

Увеличение количества основных фондов вспомогательного производства ведет к росту фондоемкости продукции, так как непосредственного увеличения выпуска продукции при этом не происходит. Но без пропорционального развития вспомогательного производства основные цехи не могут функционировать с полной отдачей. Поэтому поиск оптимальной производственной структуры основных фондов на предприятии — важнейшее направление улучшения их использования. Таким образом, для предприятия чрезвычайно важным является эффективное использование основных фондов, поддержание их в размере, оптимизирующем управление текущей деятельностью. Анализ эффективности использования средств является важнейшим инструментом деятельности предприятия. Насколько глубоко и детально в предприятии проводится такой анализ, настолько и эффективной, успешной будет финансово-хозяйственная деятельность предприятия.

Для эффективного использования основных фондов в производственном процессе необходима большая доля активной части ОФ, тем самым будет достигнута большая фондоотдача.

Эффективность использования ОПФ существенно зависит от их технического состояния и прежде всего от технического состояния транспортных средств, уровня организации тех. обслуживания и ремонта, степени обновления и списания ОФ и ряда других факторов.

Пути повышения эффективности использования ОФ зависят от многих факторов деятельности предприятий, которые должны быть приведены в действие в результате активного и творческого отношения к работе инженерно-технических и экономических работников предприятия, а также умелого и эффективного руководства предприятием в целом.

При экономичном использовании средств, при высвобождающихся ресурсах необходимо укреплять финансовое состояние предприятий и объединений, повышать материальную заинтересованность рабочих и служащих в повышения эффективности промышленного производства.

Показатели использования основных фондов

-

Коэффициент фондоемкости

Фондоемкость- стоимость основных фондов приходящихся на 1 рубль выполненных строительно-монтажных работ ( выручка от реализаций готовой пр одукций).

Кф определяется как отношение: Средней стоимости основных фондов за определенный период к объему выполненных строительно-монтажных работ либо к выручке от реализаций продукций.

-

Коэффициент фондоотдачи

Фондоотдача — выполненный объем строительно — монтажных работ или выручка от реализаций продукций приходящихся на 1 рубль стоимости основных фондов

К фон определяется как отношение выполненного объема строительно — монтажных работ или выручка от реализаций к средней стоимости основных средств.

3. Коэффициент фондоворуженности

Фондоворуженность показывает обеспеченность рабочих основными

Фондами.

К фондовор определяется как отношение средней стоимости основных

фондов к численности рабочих.

Задание 1.

«Определение стоимости основных производственных фондов и анализ эффективности их использования»

Исходные данные

-

На базе дорожной ремонтно-строительной организации на начало отчетного года числятся следующие основные фонды производственного назначения:

Стоимость основных фондов Таблица 1.1

|

Наименование основных фондов |

Стоимость, тыс. руб. |

|

1. Здания подсобных производств |

|

|

2. Здание механической мастерской |

|

|

3. Сооружения |

|

|

4. Оборудование |

|

|

5. Экскаваторы |

|

|

6. Бульдозеры |

|

|

7. Автогрейдеры |

|

|

8. Катки |

|

|

9. Производственный инструмент |

|

|

10. Производственный инвентарь |

|

|

11. Электросиловое оборудование |

|

|

12. Автотранспортные средства |

В апреле организация приобретает оборудование стоимостью 3000 тыс. руб. Затраты на доставку и его монтаж составляют 600 тыс. руб. В сентябре списаны основные фонды на сумму 2000 тыс. руб.

-

Объём работ дорожной организации собственными силами в отчетном году составил 60 млн. руб. На планируемый год намечено выполнение работ на 65 млн. руб. Численность работников в отчетном году составила 130 человек, в планируемом – 133 человека.

Требуется:

-

Провести систематизацию и классификацию основных фондов по группам, активной и пассивной части. Определить среднегодовую стоимость и структуру основных производственных фондов.

Классификация основных фондов Таблица 1.2

|

Наименование групп основных фондов |

Балансовая стоимость, тыс. руб. |

% к итогу |

|

Пассивная часть |

||

|

Здания |

||

|

Сооружения |

||

|

Итого |

||

|

Активная часть |

||

|

Рабочие машины и оборудование |

||

|

Передаточные устройства |

||

|

Транспортные средства |

||

|

Инструменты и инвентарь |

||

|

Итого |

||

|

Всего |

-

Определить показатели эффективности использования основных производственных фондов дорожной организации, оценить динамику показателей (сравнить отчетный и плановый год) и провести краткий анализ развития ситуации.

Решение:

Среднегодовая стоимость основных средств:

где – стоимость основных фондов на начало года; – стоимость введенных основных фондов; – стоимость выбывших основных фондов; число месяцев с момента введения основных фондов до конца года; число месяцев с момента выбытия основных фондов до конца года.

ОФср=27904 + ( 3000 x 8 / 12 ) – ( 2600 x 3 / 120) = 27904+ 2000 — 650=29254тыс.руб.

Показатели эффективного использования основных фондов

Фондоемкость

где среднегодовая стоимость основных средств, тыс. руб.; объем работ дорожной организации, тыс. руб.

Kфе=29254/60000=0.49

На плановый год

29254/65000=0,00045

Фондоотдача

Текуший = 60000/30000=2.0

Планируемый = 65000/29254=2.2

Темпы роста фондоотдачи

коэффициент фондоотдачи в плановом и отчетном году

Рфо=(2166,6-2000) / 216,6 x 100%=0,08

Фондовооруженность

где Ч – численность рабочих.

Текуший = 30000/130=230.8

Плановый = 29254/133=219.9

Темпы роста фондовооруженности

коэффициент фондовооруженности в плановом и отчетном году.