Содержание

- Порядок списания основных средств в 2017-2018 годах

- Причины списания ОС с примерами бухгалтерских проводок

- Составление документации

- Выбытие вследствие износа

- Как правильно списать ОС с баланса предприятия — правила

- Выводы

- Документируем приход материалов в организацию

- Выдаем материалы со склада

- Для чего нужен акт о списании объекта основных средств

- Образцы акта и заключения комиссии по списанию основных средств

- Элементы документа

- Продажа основного средства

- Внесение основного средства в уставный капитал другого предприятия

Порядок списания основных средств в 2017-2018 годах

Списание основных средств (ОС) регулируется методическими указаниями по бухучету имущества этого вида, утвержденными приказом Минфина России от 13.10.2003 № 91н. В пп. 75–86 этих указаний оговорены этапы, которые должны быть пройдены при оформлении выбытия ОС.

Во-первых, должна быть организована специальная комиссия. Список участников комиссии и прочие аспекты ее функционирования закрепляются приказом руководителя организации. В комиссию должны входить главный бухгалтер и работники, следящие за сохранностью списываемого ОС.

Комиссия по выбытию:

- проверяет ОС на возможность его функционирования, сверяет его состояние с технической документацией и информацией из бухучета, выясняет рациональность ремонта;

- при нереальности восстановления функций объекта устанавливает причины списания;

- определяет виновных лиц, если причиной списания служит досрочный выход из строя по чьей-то вине;

- определяет, какие запасные части и детали списываемого ОС могут еще использоваться, оценивает их рыночную стоимость, следит за действиями с цветными и драгоценными металлами, входящими в состав объекта;

- составляет акт о списании ОС.

В акте о списании отражают следующие моменты:

- дату изготовления или постройки ОС;

- дату принятия к бухучету;

- срок полезного использования;

- первоначальную стоимость;

- изменение стоимости;

- начисленную амортизацию;

- причины списания;

- качественные характеристики основных деталей.

Внесение таких данных предусмотрено типовыми бланками актов, имеющими разную форму в зависимости от вида выбывающего ОС. Возможными вариантами могут быть:

- ОС-4 — при выбытии одного ОС (не автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не автотранспорта).

Эти виды актов утверждены постановлением Госкомстата РФ от 21.01.2003 № 7. Они не являются обязательными и могут заменяться аналогичными бланками, разработанными самостоятельно, если учтены все требования к их составлению (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Акт должен быть одобрен руководителем. Затем он передается в бухгалтерскую службу, работники которой корректируют инвентарную карточку ОС, делая пометку о выбытии. Инвентарная карточка остается в архиве организации не менее 5 лет. Кроме того, на основании акта делаются записи в бухучете.

Если ОС передается в собственность другим владельцам, документальным обоснованием его списания будет акт приемки-передачи по форме ОС-1, ОС-1а или ОС-1б.

О содержании актов приемки-передачи читайте в статьях:

- «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец».

Причины списания ОС с примерами бухгалтерских проводок

Причинами списания ОС могут быть:

- продажа;

- моральное или физическое устаревание;

- ликвидация при чрезвычайных ситуациях или частичная ликвидация;

- передача в качестве вклада в уставный капитал;

- недостача или порча, обнаруженные по итогам инвентаризации, и т. д.

В таблице ниже рассмотрены некоторые распространенные транзакции по списанию ОС с проводками.

|

Описание проводки |

Дт |

Кт |

|

Списана первоначальная стоимость ОС |

01, субсчет «Выбытие основных средств» |

|

|

Списана начисленная амортизация по ОС за период с момента начала эксплуатации до выбытия |

01, субсчет «Выбытие основных средств» |

|

|

Списана остаточная стоимость ОС при продаже, ликвидации при ЧС, списании в связи с устареванием |

01, субсчет «Выбытие основных средств» |

|

|

Списана остаточная стоимость ОС в качестве вклада в УК |

01, субсчет «Выбытие основных средств» |

|

|

Списана остаточная стоимость ОС при недостачах и потерях, выявленных во время инвентаризации |

01, субсчет «Выбытие основных средств» |

|

|

Приняты на учет запасные части, полученные в результате демонтажа ОС, которые еще можно использовать |

||

|

Отражены расходы на ликвидацию ОС |

70, 69, 10… |

Об особенностях списания ОС при применении упрощенки читайте в материале «Как правильно списать основные средства при УСН?».

> Итоги

Намерение списать ОС должно быть обоснованным и подкрепляться проверкой комиссии. На первичных документах должны стоять подписи членов комиссии, а также главы организации.

Составление документации

После осмотра комиссией объекта и установления причин необходимости вывода из эксплуатации, полученные данные фиксируют в акте списания ОС. Составление этого документа обязательное условие выбытия имущества из баланса предприятия. МФ РФ разработаны унифицированные формы актов:

- ОС-4 – для основного средства в количестве 1 шт.;

- ОС-4а – для транспорта организации;

- ОС-4б – для нескольких объектов имущества.

Документ заполняют в двух экземплярах, один из которых предназначен для бухгалтера, а второй — для материально ответственного за данное имущество лица. Обязательно должна быть указана причина списания ОС. Если ликвидация происходит по чьей-либо вине, сотрудники (иные физические лица) должны быть указаны в акте.

Сюда также заносят всю имеющуюся информацию об объекте: дату принятия на учет, ввода в эксплуатацию, суммы первоначальной и остаточной стоимости, накопленной амортизации, произведенные ремонтные работы (если таковые имели место быть), и другие данные, напрямую связанные с использованием имущества, подлежащего списанию.

Выбытие вследствие износа

Как списать самортизированные основные средства с баланса? Это, пожалуй, самый простой для бухгалтера случай. Если период предполагаемого полезного использования полностью совпал с фактическим, то остаточная стоимость приравнялась к нулю и после составления акта о списании объект перестает числиться в активах предприятия.

Когда моральный или физический износ происходит ранее запланированного, необходимо произвести расчеты, для которых понадобятся данные о:

- первоначальной стоимости объекта (цена приобретения + установки + доставки);

- накопленной амортизации за отработанный период (кредит соответствующего субсчета 02);

- остаточной стоимости, равной разнице между первоначальной стоимостью и накопленной амортизацией.

Последнее значение списывают со счета 01. Конечный результат ликвидации имущества относят на финансовый результат.

Последовательность проводок, характеризующих списание с баланса основных средств, пришедших в негодность вследствие износа, можно проследить в таблице:

|

Дт |

Кт |

Характеристика хозяйственной операции |

|

01 «Выбытие» |

Списана сумма первоначальной стоимости объекта |

|

|

01 «Выбытие» |

Списана накопленная за весь период амортизация |

|

|

01 «Выбытие» |

К учету приняты расходы по ликвидации имущества |

Составленные проводки полностью показывают, как списать с баланса основные средства. В случае формирования положительной ликвидационной стоимости, ее величину относят на счет 91.1.

Как правильно списать ОС с баланса предприятия — правила

Процедура списания ОС содержит множество нюансов. Их нужно изучить заблаговременно, до начала запуска процесса.

Зная правильный порядок действий, и какие проводки необходимо сделать бухгалтерии, компания сможет правильно осуществить процедуру, что поможет избежать проблем с контролирующими инстанциями (в частности с налоговой инспекцией).

Списание проводится в компании только при наличии определенных ситуаций.

Основные причины снятия с учета основных средств:

Основные причины снятия с учета основных средств:

- продажа (особенности реализации ОС физическому лицу);

- безвозмездная передача другой компании;

- обмен;

- поломка — списание ОС, пришедших в негодность;

- износ — списание самортизированных основных средств;

- порча вследствие чрезвычайной ситуации;

- кража объекта, выявленная при инвентаризации.

Износ объекта может быть физический или моральный. Первый подразумевает поломки или выход из строя, во втором случае говорят об устаревании модели.

В обеих ситуациях дальнейшее использование основного средства по назначению считается нецелесообразным.

Важно! При перемещении объекта между структурными подразделениями списание не производится.

Здесь оформляется простая накладная о внутреннем перемещении. На балансе компании основное средств по-прежнему остается.

Независимо от причин, порядок действий при проведении процедуры списания актива с баланса предприятия будет во всех случаях идентичен.

Сама процедура начинается с утверждения специальной комиссии руководителем. Для этого по предприятию издается соответствующий приказ. Комиссия состоит минимум из трех человек.

Членами комиссии выступают руководители среднего звена: гл. инженер, гл. механик, гл. бухгалтер и т. п. Специалисты должны быть из разных сфер, это поможет рассмотреть невозможность дальнейшего использования ОС с разных точек зрения.

Комиссия проводит ряд действий:

- оценка возможности восстановления прежних параметров объекта;

- тщательный осмотр ОС;

- определение причины ликвидации;

- выявление виновных лиц (при краже или поломке);

- оформление акта осмотра;

- оформление заключения;

- составление дефектной ведомости;

- формирования акт о списании ОС и протокола.

Только после выполнения комиссией поставленных задач, руководитель принимает решение, списать основное средство или нет.

В случае положительного решения издается специальный приказ. В нем должны расписаться все члены комиссии, руководитель компании и другие заинтересованные лица.

После издания приказа бухгалтер делает необходимые проводки, и имущество списывается. Если в ОС есть детали, которые можно использовать в дальнейшем в другом имуществе, необходимо провести разукомплектацию и оприходование частей.

Для списания основных средств к счету 01 открывается дополнительный субсчет.

На него производится перенос первоначальной стоимости объекта.

Следующим этапом происходит списание амортизации за весь период использования имущества со счета 02 на открытый субсчет к счету 01.

Следующим этапом происходит списание амортизации за весь период использования имущества со счета 02 на открытый субсчет к счету 01.

После совершения этой проводки образуется остаточная стоимость, которую тоже необходимо списать.

От правильности отображения проводок в бухгалтерском учете зависит размер налога на прибыль.

Ошибки бухгалтера могут привести к плачевным последствиям.

Более подробно о том, какие бухгалтер сделает проводки, рассмотрим чуть ниже.

Причины

Процедура списания происходит по причинам:

- продажа объекта физическому или юридическому лицу;

- передача имущества в качестве уставного капитала другой компании;

- передача объекта по объекту мены или дарения;

- при выявлении недостачи объекта;

- при частичной ликвидации объекта.

Также списать основное средство можно по причинам морального или физического износа.

В большинстве случаев снятие с учета происходит после того, как объект перестает приносить компании экономическую выгоду.

Какие документы нужны – документальное оформление

Закон не содержит конкретного обязательства заполнять определенные формы документов при списании имущества с баланса предприятия. Компании вправе разрабатывать их самостоятельно, при этом предварительно утвердив приказом.

При этом нужно обеспечить в такой документации присутствие обязательных реквизитов.

Допускается использование унифицированных форм первичных документов, а также переделанных или самостоятельно разработанных форм.

Допускается использование унифицированных форм первичных документов, а также переделанных или самостоятельно разработанных форм.

Главное, чтобы используемые формы были оговорены учетной политикой.

Перечень необходимых документов напрямую зависит от причины списания.

При продаже заполняются такие формы:

- акт о списании формы ОС-1 (ОС-1а или ОС–1б);

- акт приемки передачи;

- договор купли продажи

Если основное средство пришло в негодное состояние, используется:

- дефектная ведомость;

- акт о списании формы ОС–4, ОС-4б или ОС–4а, в зависимости от вида ОС.

Дефектные ведомости и акты заполняются комиссией по списанию основных средств. В подобной документации нельзя допускать ошибки и описки. Иначе это может привести к проблемам с проверяющими органами.

Проводки в бухгалтерском учете

Чтобы снять объект ОС с баланса предприятия, нужно списать амортизацию со счета 02 и первоначальную стоимость со счета 01.1 на субсчет 01.2 с помощью проводок Дт 01.2 Кт 02 и Дт 01.1 Кт 01.2.

После чего на субсчете 01.2 образуется остаточная стоимость, которую нужно списать в дебет счета 91 проводкой Дт 91.2 Кт 01.2.

При списании основного средства бухгалтерия делает несколько важных проводок:

|

Проводки |

Описание |

|

|

Дт |

Кт |

|

|

01.1 |

01.2 |

Проводка по списанию первоначальной стоимости объекта |

|

02 |

01.2 |

Списание амортизации |

|

91.2 |

01.2 |

Проводка по списанию остаточной стоимости объекта |

|

91.2 |

70, 76, 69 |

Учтены расходы, связанные со снятием с учета |

|

При износе |

||

|

10 |

91.1 |

Оприходованы МЦ, оставшиеся от списания основного средства (детали, узлы) |

|

При продаже |

||

|

62 |

91.1 |

Отражена продажная цена основного средства |

|

91.3 |

68 |

Начислен НДС на проданный объект |

|

91.2 |

10 (20,23,26 …), 60 |

Отражаются расходы с продажи |

|

При безвозмездной передаче |

||

|

91.3 |

68 |

Отражен НДС от рыночной стоимости подаренного ОС |

|

При внесении основного средства в уставный капитал другой организации |

||

|

76 |

01.2 |

Передача основного средства в УК другой компании |

|

58 |

76 |

Отражена задолженность по вкладу в УК другой компании |

|

При недостаче |

||

|

94 |

01.2 |

Списание остаточной стоимости |

Как видно из таблицы проводки, которые делает бухгалтер, напрямую взаимосвязаны с причинами списания: продажа, передача, недостача или износ.

Также дополнительно бухгалтер сделает проводки по оприходования деталей, если проводится разборка имущества на запчасти.

Делается это после списания основного объекта.

Дополнительно, когда ОС продается по цене ниже остаточной стоимости, бухгалтер сделает проводку об отражении убытка Дт 99 Кт 91.9, а при цене выше остаточной стоимости, покажет прибыль проводкой Дт 91.9 Кт 99.

Выводы

По указанной теме можно сделать несколько основных выводов:

- При продаже, износе (невозможности дальнейшего использования объекта) или утрате основных средств организация должна провести их списание с баланса.

- Процедура сопровождается документальным оформлением. Основной является акт о списании, дефектная ведомость (при износе), договор купли продажи (при реализации) и т.п.

- Для проведения процедуры в компании создается специальная комиссия, состоящая минимум из трех человек. В ее состав входят руководители среднего звена и сотрудники бухгалтерии. Состав комиссии утверждается приказом руководителя.

- После проведения осмотра имущества комиссией и оформления заключения о невозможности дальнейшего использования ОС в компании издается приказ о факте списания.

- Разрешается списать основное средство и и оприходовать его отдельные части для дальнейшего использования.

- Все приказы не будут считаться действительными без визы руководителя. Также на всей сопроводительной документации подписи ставят члены комиссии.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Документируем приход материалов в организацию

Оприходование материалов подразумевает не только их физическое получение материально-ответственным работником организации (к примеру, кладовщиком), но и отражение их на счетах бухучета (как правило, это проводка по дебету счета 10 «Материалы»).

Вариантов документального оформления несколько, и часто они зависят от ситуации, возникающей при приемке материалов, а также от структуры организации и принятой в ней системы внутреннего документооборота.

Приходный ордер по форме № М-4. Он применяется, если к качеству и ассортименту материалов нет замечаний. Только вот форма № М-4 довольно большая. Поэтому из нее с легкостью можно убрать некоторые реквизиты, не относящиеся к обязательным реквизитам первичного документап. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон о бухучете):

- номера форм по ОКУД и ОКПО;

- номер паспорта (есть смысл оставлять, только если вы приходуете материалы, содержащие драгоценные камни и металлы);

- данные о страховой компании;

- графа с кодом единицы измерения.

Штамп на накладной заменяет приходный ордер, проставляется в аналогичных ситуациях — когда приходуются материалы без каких-либо расхождений по количеству, качеству и ассортименту. В таком штампе должны быть основные реквизиты приходного ордера: кто получил, сколько, когдап. 49 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н (далее — Методические указания); Письмо Минфина от 29.10.2002 № 16-00-14/414; п. 4 ПБУ 1/2008.

Накладная ТОРГ-12, подписанная лицом, ответственным за хранение материалов, к примеру кладовщиком. В этом случае составлять приходный ордер или иной заменяющий его документ смысла нет.

Акт о приемке материалов по форме № М-7. Его надо составлять, если в накладной от поставщика написано одно, а поступило что-то другое (к примеру, поставлены материалы не в том количестве, ассортименте или не того качества). Такой акт вам понадобится и при принятии материалов на ответственное хранение. Форму № М-7 тоже можно подчистить, убрав ненужные вам реквизиты (к примеру, «Название страховой компании», «Дата отправки продукции…», «Дата и номер телефонограммы о вызове отправителя (заготовителя)», «Количество мест», «Вид упаковки», «Код единицы измерения», «Номер паспорта»). В то же время в договоре между вашей организацией и поставщиком может быть прописано, что для фиксации выявленных расхождений составляется какой-то другой документ.

Для приемки материалов, как полностью соответствующих условиям поставки, так и полученных с выявленными расхождениями, можно разработать и использовать единый, универсальный документ:

- взять за основу классический приходный ордер (по форме № М-4, убрав из нее ненужные реквизиты);

- дополнить то, что получилось, реквизитами, которые могут понадобиться при выявлении расхождений в количестве и качестве принимаемых материалов (их можно взять из формы № М-7).

ВЫВОД

При оприходовании материалов важно сделать документ, во-первых, подтверждающий сам факт оприходования, а во-вторых, соответствующий правилам документооборота, установленным в вашей организации.

Выдаем материалы со склада

Со склада организации в какое-либо подразделение материалы тоже выдаются не под честное слово. Раньше для отпуска со склада использовали такие унифицированные документы:

- <или>требование-накладную (форма № М-11) — при отпуске материалов со склада, если в организации нет лимитов на их получение;

- <или>лимитно-заборную карту (форма № М-8) — если в организации такие лимиты установлены;

- <или>накладную на отпуск материалов на сторону (форма № М-15) — при передаче их в другое территориально обособленное подразделение компании (к примеру, в филиал, у которого есть свой склад).

Эти же документы можно составлять и в 2013 г., «разгрузив» их от ненужных реквизитов. А можно разработать собственную — универсальную форму. Для этого возьмите ту форму, которую ранее (до 2013 г.) вы чаще всего использовали и оптимизируйте ее (уберите ненужные реквизиты и добавьте реквизиты, которые могут вам понадобиться).

Списываем на расходы производственные сырье и материалы

Бухгалтерский учет. После того как материалы отпущены со склада для использования в производстве, их стоимость списывается со счета 10 «Материалы» и отражается по дебету счетов учета затратп. 93 Методических указаний.

Но бывает так, что переданные в цех или на рабочий участок сырье и материалы не были использованы для производства продукции. То есть они просто «переехали» со склада и на новом месте хранятся, ожидая своего часа. С экономической точки зрения их стоимость вообще не должна учитываться в качестве расходов текущего месяца. Но отслеживать использование материалов — дело не бухгалтеров, а экономистов или производственников. Поэтому в таких ситуациях целесообразно составлять акт расхода материалов. В Методических указаниях по бухучету МПЗ сказано, что он нужен лишь тогда, когда при отпуске материалов со склада не было указано их назначение: для какого конкретного заказа или вида продукции они полученыпп. 97, 98 Методических указаний.

Отпуск таких материалов со склада в производственное подразделение лучше отражать как внутреннее перемещение. Используя для этого специальные субсчета 10-«Материалы на складе» и 10-«Материалы в цехе».

Но во многих организациях акты расхода сырья и материалов составляют ежемесячно. Причем независимо от того, было указано их целевое назначение при получении со склада или нет.

В налоговом учете ситуация аналогичная. Более того, в Налоговом кодексе есть прямая норма: стоимость материалов, не использованных при производстве продукции, не может быть учтена при расчете общей суммы материальных расходов текущего месяцап. 5 ст. 254, статьи 318, 319 НК РФ.

Как видите, если вы будете следить за расходованием материалов, это позволит вам не только добиться большей достоверности в бухучете, но и правильно рассчитать налог на прибыль.

СОВЕТ

Если материалы не сразу идут в производство, а лишь перемещаются со склада в цех для хранения, не спешите со списанием их стоимости на счет 20 «Основное производство». Так вы можете завысить сумму прямых расходов текущего месяца, что может исказить ваш бухучет, а вслед за ним — и учет налоговый (если он ведется на основе бухгалтерского). Акт расхода материалов поможет вам обосновать расходы как в налоговом учете, так и в бухгалтерском. И у проверяющих — инспекторов и аудиторов — будет меньше вопросов.

«Непроизводственные» материалы и канцтовары

К учету производственных материалов, как правило, относятся достаточно серьезно. А вот офисным материалам (в частности, канцтоварам) бухгалтеры часто уделяют недостаточно внимания. К организации их документооборота применяют разные подходы.

ПОДХОД 1. При покупке материалов через подотчетного работника и его траты подтверждаются, и материалы приходуются, и на расходы они списываются на основании авансового отчета и первичных документов, доказывающих их покупку. Но это неправильно.

ОБМЕН ОПЫТОМ

ЕФРЕМОВА Анна Алексеевна Генеральный директор аудиторской фирмы ООО «Вектор развития»

ЕФРЕМОВА Анна Алексеевна Генеральный директор аудиторской фирмы ООО «Вектор развития»

“Любое имущество, включая канцтовары и прочее, должно быть оприходовано. Сразу отражать списание их стоимости на счетах затрат — ошибка, которая приводит к риску, в частности по налогу на прибыль. Риск, естественно, возрастает по мере роста суммы операции. Списывать материалы и канцтовары на затраты на основании накладной поставщика или товарного чека магазина не получится — эти документы говорят только о поступлении материалов в организацию. Должны быть дополнительные документы, оформляющие их расход”.

ПОДХОД 2. Если в требовании-накладной или лимитно-заборной карте, по которой получены материалы, указано, где они будут использоваться и для чего, то акт об использовании таких материалов составлять не нужноп. 98 Методических указаний. А если при выдаче материалов со склада цель их использования не была ясна, то составляется акт расхода.

То есть это такой же подход, как при списании на расходы производственных материалов. Он безопасен, если материалы не выдаются в отделы или иные структурные подразделения про запас, а сразу начинают использоваться. Взяли, к примеру, 10 авторучек и раздали их пяти офисным работникам. Зачем еще составлять акт о том, что ручки начали использоваться в рабочих целях? Это же нерационально. Поэтому на дату выдачи материалов со склада их стоимость списывается на счета учета затрат.

Но если материалов выдано со склада довольно много, могут возникнуть вопросы об обоснованности списания их стоимости на расходы. Рассмотрим такой пример. 29 апреля в бухгалтерию небольшой организации передано 10 коробок с бумагой формата А4, в каждой коробке — по пять пачек бумаги. Итого — 50 пачек. Понятно, что у среднестатистической небольшой организации в конце месяца вся эта бумага просто физически не может быть использована для рабочих целей. Исключения, конечно, возможны — к примеру, необходимо сделать копии большого количества документов по запросу налоговой инспекции. Но если ничего экстраординарного нет, то признание в расходах всей стоимости переданной в бухгалтерию бумаги в апреле неоправданно. Причем как в бухгалтерском, так и в налоговом учете.

“На сегодняшний день как для целей внутреннего контроля, так и для целей снижения налоговых рисков сохраняются ранее действовавшие правила.

Списать оприходованное имущество на затраты можно сразу же, а можно по мере его фактического расходования (это зависит от суммы операции — таково требование рациональности учета). Например, никто не будет дожидаться, когда кончатся чернила в шариковой ручке, чтобы выдать работнику новую, но вот новый калькулятор выдадут не раньше какого-то периода времени после выдачи старого. Также вряд ли правильно сразу списывать на затраты единовременно 25 коробок бумаги, купленной про запас, если в организации работает два человека (директор и бухгалтер) и объем документооборота незначителен”.

ЕФРЕМОВА Анна Алексеевна

Генеральный директор ООО «Вектор развития»

ПОДХОД 3. Акт о расходе материалов нужен всегда, причем независимо от того, было ли указано при отпуске со склада их целевое использование или нет. Ведь то, что материалы отпущены со склада в другое подразделение, еще не говорит о том, что они начали использоваться. Последний приведенный пример — тому подтверждение. Это наиболее осторожный вариант.

“Каким документом оформлять расход — актом или еще чем-то — определяет сам бухгалтер и устанавливает это в учетной политике.

К тому же по канцтоварам «кладовщиком» часто является секретарь или офис-менеджер. Имущество передается ему при приходовании. А передача канцтоваров конечному получателю — инженеру, бухгалтеру или иному офисному работнику — означает их списание на затраты. Ведь контролировать и формировать отдельный документ о том, как они израсходовали бумагу, карандаши, маркеры или файлы, как правило, нет никакой необходимости (если они получили их в разумных количествах)”.

ЕФРЕМОВА Анна Алексеевна

Генеральный директор ООО «Вектор развития»

Не забудьте о том, что формы всех используемых первичных документов, том числе и акта расхода, руководитель должен утвердить или отдельным приказом, или в приложении к учетной политике.

***

После того как бухгалтерия получит количественные данные об использованных материалах, нужно будет определить стоимость их списания. Как правило, для этого создается отдельный регистр. Напомним, что стоимость списания материалов определяется одним из способов, утвержденных учетной политикой:

- в бухучете — по стоимости единицы, по средней стоимости или способом ФИФО;

- в налоговом учете — по стоимости единицы, по средней стоимости, способом ФИФО или ЛИФО.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Документооборот»:

Для чего нужен акт о списании объекта основных средств

Акт списания основных средств — первичный документ, детализировано фиксирующий процесс выбытия ОС.

На основе информации, представленной в акте, производятся следующие действия:

- вносятся записи в инвентарную карточку списываемого ОС;

- в бухучете формируются проводки:

- по списанию ОС;

- отражению связанных с выбытием ОС расходов;

- оприходованию МПЗ, оставшихся от выбывшего ОС;

- отражаются внереализационные доходы (расходы) в налоговом учете (п. 13 ст. 250 НК РФ, подп. 8 п. 1 ст. 265 НК РФ).

Существуют унифицированные формы таких актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7). Различаются они сферой применения:

- ОС-4 – для ОС, кроме автотранспорта и группы ОС;

- ОС-4а – для автотранспорта;

- ОС-4б – для группы ОС.

Об основных правилах отражения информации о списываемых ОС в формах ОС-4, ОС-4а, ОС-4б читайте в статьях:

- «Унифицированная форма № ОС-4 — акт о списании объекта ОС»;

- «Унифицированная форма № ОС-4а — бланк и образец»;

- «Унифицированная форма № ОС-4б — бланк и образец».

Для формирования акта списания основных средств организации вправе применять бланки собственной разработки с указанием всех требуемых сведений (пп. 2–4 ст. 9 закона «О бухучете» от 06.12.2011 № 402–ФЗ).

О том, как правильно составить на акт о списании основных средств образец заполнения, расскажем в дальнейших примерах.

Образцы акта и заключения комиссии по списанию основных средств

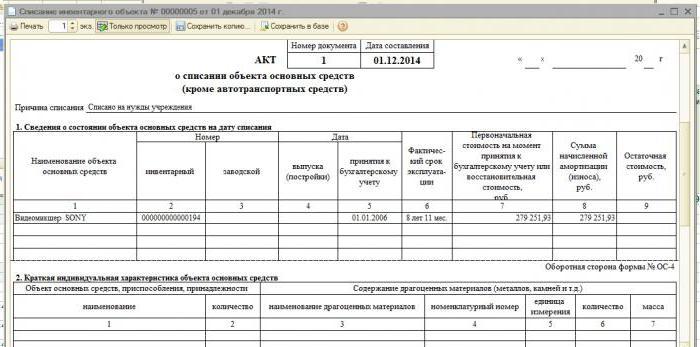

Акт списания основных средств, по сути, представляет собой заключение компетентной комиссии о возможности списания одного или нескольких объектов. На бланке акта при этом сначала указывается информация об объекте и сведения о событиях, предшествующих списанию. Приведем пример.

По результатам осмотра сооружения для хранения инвентаря, принадлежащего подразделению «Склад» ООО «Мир производства» и числящегося на его учете в составе ОС, выявлена его непригодность для дальнейшего применения по причине физического износа и составлен дефектный акт на списание ОС от 20.06.2018 № 3.

Приказом исполнительного директора ООО «Мир производства» О. М. Митина от 21.02.2019 № 26 вынесено решение о демонтаже сооружения.

Сведения из инвентарной карточки деревянного сооружения:

- Сотрудник, отвечающий за его сохранность, — комендант А. А. Головлев (учетный номер — 000165).

- Инвентарный номер — 0001596СК.

- Дата выпуска (постройки) — 20.07.2007.

- Дата начала эксплуатирования — 21.07.2007.

- Срок полезного использования — 168 мес.

- Фактический срок эксплуатации — 131 мес.

- Период эксплуатации — с 21.07.2007 до 21.02.2019 (139 мес.).

- Первоначальная стоимость — 364 268 руб.

- Сумма списанной амортизации — 284 042 руб.

- Остаточная стоимость — 80 226 руб. (364 268 – 284 042).

Демонтаж сооружения проводился штатным рабочим, труд которого оплачивался по соглашению от 21.02.2019 № 1 к трудовому договору. Затраты на оплату труда составили 10 640 руб. (в т. ч. страховые выплаты 2 455 руб.). Сооружение разобрано за 1 день (22.02.2019).

После разборки сооружения доски (50 шт.) рыночной стоимостью 120 руб./шт. оставили для хознужд.

Укрепляющие металлические конструкции (5 шт.) стоимостью 1 130 руб./шт. оставили для продажи в качестве металлолома.

По итогам демонтажа сооружения составлен акт на списание ОС от 25.02.2019 № 4 (утвержден директором 29.02.2019).

Заполненный образец акта списания основных средств смотрите ниже:

Скачать образец акта на списание ОС

Элементы документа

Форма 0504104 заполняется на одном листе, но с двух сторон. Прилагаемый файл содержит документ в программе Excel, состоящий из двух страниц.

Страница 1

В самом начале документа предусмотрены графы для отметок руководителя. Они включают в себя строки для подписи, расшифровки этой подписи и даты. Помимо этого, первая страница должна содержать:

- Номер акта о списании объектов нефинансовых активов.

- Дату.

- Наименование правообладателя.

- Наименование структурного подразделения.

- Вид описываемого имущества. Оно может быть движимым, недвижимым, особо ценным.

- ФИО и должность материально ответственного за описываемое имущество лица.

- Единицы измерения. Их код здесь указывать нет необходимости.

Помимо основных данных, в верхней части первой страницы находится небольшая таблица. В ней должны быть вписаны: номер формы по ОКУД, дата, код по ОКПО, КПП, а также аналитическая группа, учетный номер и дата списания описываемого имущества с бухгалтерского учета.

Первая таблица

Все это относится к водной части документа. После него идет основная, которая состоит из двух таблиц. Первая содержит столбцы и строки. В каждой строке должны прописываться данные об одном наименовании материального объекта. Столбцы имеют следующие наименования:

- Название объекта нефинансовых активов.

- Инвентарный, реестровый и заводской номера. Одна строка поделена на три, но в них может содержаться информация и об иных номерных знаках, если они у материальных ресурсов есть. Важно: автомобили не могут описываться в этой форме документа.

- Даты. Их в большинстве случаев указывается несколько. Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

- Фактический срок службы. Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

- Балансовая стоимость. Ее еще называют восстановительной.

Остальные строки заполняются уже после поступления акта в бухгалтерию организации. В них описываются амортизация и остаточная стоимость. Словом, все, что касается финансовой стороны вопроса.

Страница 2

Если перечень наименований объектов нефинансовых активов превышает 11 строк и не помещается на первой страницы, то описанная таблица вместе с наименованием строк переносится на вторую. Также на второй странице акта располагаются данные о:

- Документах о согласовании списания. В ряде компаний такая процедура является обязательной при списании. Если это не обязательно, то можно оставить эту графу пустой.

- Том, каким из распоряжений назначена комиссия. Указываются назначенное и назначившее лица, дата регистрации приказа или распоряжения, а также его номер.

- Причине списания. Формулируется заключение комиссии: почему объект не пригоден к дальнейшему использованию, возможен ли ремонт и пр.

- Приложениях. Обязательным пунктом являются инвентарные карточки перечисленных объектов. Указываются их количество и количество листов, на которых они расположены.

Обязательным пунктом для второй страницы акта являются подписи членов комиссии с расшифровкой. Отдельно расписывается председатель. Общая численность членов комиссии не должна быть меньше трех человек.

Отметка бухгалтерии

В самом низу акта находится отметка бухгалтерии. В ней графы заполняются в последнюю очередь. Но они – самые важные. Должен быть указан номер по счету по дебету по кредиту, а также общая сумма. Отражаются результаты мероприятия по выбытию. В частности, утилизация различными способами. В конце отметки бухгалтерии подписываются исполнитель и ответственное лицо. Подписи расшифровываются, указываются должности и даты постановки подписей.

Продажа основного средства

Основные средства также могут выбыть в результате продажи. Например, можно реализовать морально устаревшие ОС. Или, например, компания решит обновить оборудование в цехе и сначала реализует станки, которые имеют физический износ, а затем на вырученные средства закупит новое оборудование.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки.

Продажу ОС принято оформлять с помощью актов ОС или ОС-1.

Пример. ОАО «МТЗ» продает автомобиль Opel. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Цена продажи Opel установлена в размере 512 000 рублей.

Бухгалтер ООО «МТЗ» сделал проводки:

Дебет 62 Кредит 91 — 512 000 — выручка от продажи Opel;

Дебет 91 Кредит 68 — 78 101,69 — НДС с выручки от продажи Opel (512 000 х 18/118);

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — списана первоначальная стоимость Opel;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана амортизация, начисленная по Opel за период эксплуатации в ООО «МТЗ»;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 — списана остаточная стоимость Opel.

Попробовать

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.