Содержание

- Бухгалтерская отчетность форма КНД 0710099

- КНД 0710099 образец заполнения

- КНД 0710099 – бухгалтерская отчетность в 2018 году

- Где найти формы 0710099 (бухотчетность)

- Формирование бухгалтерской (финансовой) отчетности

- Форма 1: нюансы в заполнении баланса

- Бухгалтерская финансовая отчетность форма по КНД 0710099 — бланк

- Бухгалтерская (финансовая) отчетность форма по КНД 0710099

- Какой нормативный акт утвердил бухгалтерскую отчетность КНД 0710099

- Где скачать бланк бухгалтерской отчетности формы КНД 0710099?

- Форма кнд 1151111 за 2 квартал 2019 года: новый бланк скачать бесплатно

- Образец заполнения формы кнд 1151111 за 2 квартал 2019 года

- Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

- Приложение 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1.

- Подраздел 1.3.2 Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пункте 3 статьи 428 Налогового кодекса Российской Федерации

- Приложение 2: Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1

- Раздел 3. Персонифицированные сведения о застрахованных лицах.

- Формы по КНД 0710099

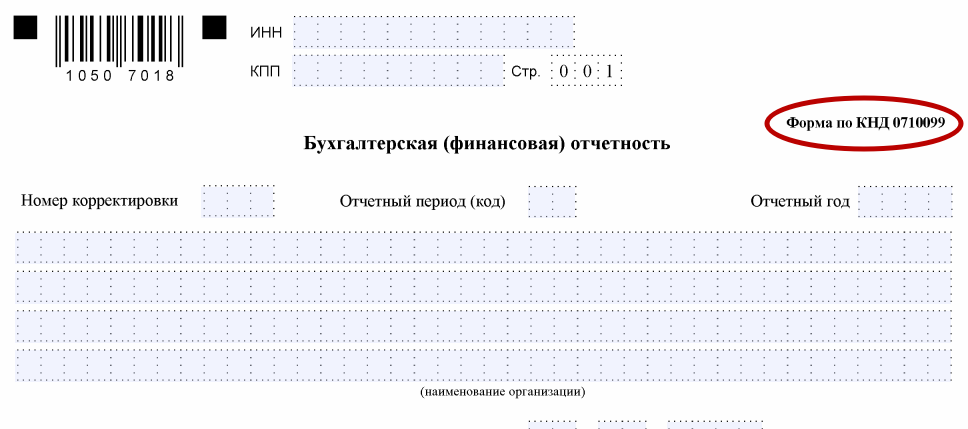

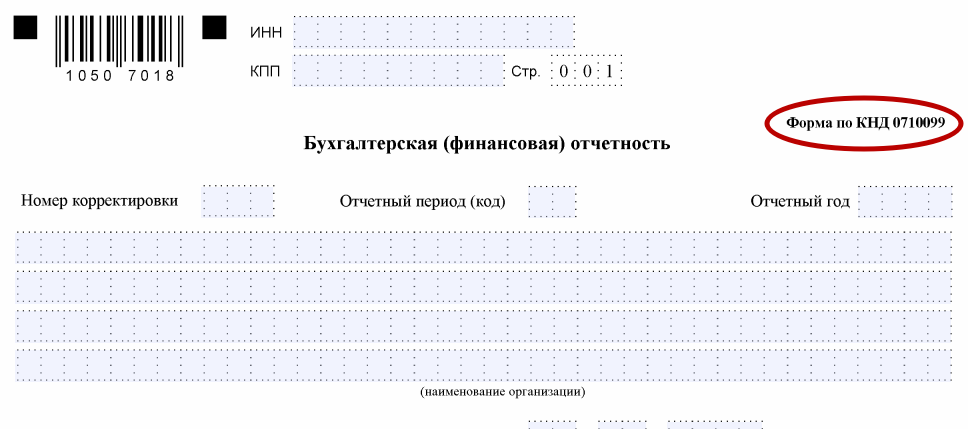

Бухгалтерская отчетность форма КНД 0710099

Когда заканчивается финансовый год, бухгалтер обязан предоставить в налоговую инспекцию бухгалтерский отчет. С этой целью разработана форма КНД 0710099.

Если вы скачаете бланк КНД 0710099, то увидите наличие штрих кодов в левом верхнем углу на каждой странице формы. Зачем это нужно. Этот нюанс обеспечивает как электронное принятие документа, так и его ручное оформление. С помощью штрих кода он становится читаем для компьютерных устройств.

Указанная форма разработана специально для налоговой. Если вы готовите бухгалтерскую отчетность для своих личных нужд или иного ведомства, можно использовать бланки из Приказа № 66н без кодировки.

Бухгалтерская финансовая отчетность формы по КНД 0710099 – это целый комплект отчетов. Вот ее составные части.

|

Код по ОКУД |

Название отчета |

|---|---|

|

Бухгалтерский баланс |

|

|

Отчет о финансовых результатах |

|

|

Отчет об изменениях капитала |

|

|

Отчет о движениях денежных средств |

|

|

Целевое использование средств (заполняют только те, кто получал целевые деньги из бюджета) |

|

|

Приложения к отчетам |

Описанный выше состав формы – это полный вариант. Его сдают не все субъекты экономической деятельности РФ. Есть ряд исключений, для которых сформирован сокращенный вариант, но у него другой код по ОКУД. Это форма КНД 0710096. Облегченным вариантом могут воспользоваться:

- Малые компании;

- Участники «Сколково»;

- Бюджетные предприятия. При этом они предоставляют только баланс с соответствующими приложениями и сведения о целевом расходовании средств.

Важно! ИП отчитываться по полной или упрощенной форме не обязательно.

КНД 0710099 образец заполнения

Еще раз отметим, что КНД 0710099 заполняют те, кто должен предоставлять полную бухгалтерскую отчетность. Формировать составные части документа стоит, согласно общим правилам делания бухотчета.

- Данные для баланса берите на отчетную дату;

- Показатели граф – это сальдо соответствующих счетов;

- Цифры могут быть и в тысячах, и в миллионах. Единицу измерения укажите в титульном листе;

- Пустые окошечки прочеркиваются;

- Минусовые значения ограничивайте скобками.

Немаловажную роль играет титульный лист. Обратите внимание, он состоит из двух листов.

Он имеет ту же структуру, что и иные декларации, но с некоторыми особенностями. Например, частые вопросы вызывает в титульнике строка «Дата утверждения отчетности».

Учредители ООО в период с 01.03 по 30.04, а АО с 01.03 по 30.06 года, следующего за отчетным, на собрании должны принимать дату утверждения отчетности. Вот ее и нужно туда вписать. Если такого собрания еще не было, то прочеркивайте.

Правая нижняя часть первого листа разработана для сотрудников ФНС. На втором листе титульной части расписывается подробный адрес компании.

По итогам каждого года бухгалтерская (финансовая) отчетность — форма по КНД 0710099 — сдается субъектами хозяйствования в налоговую инспекцию. Отличительной чертой бланков данной отчетности является наличие специального штрих-кода и возможность передачи в электронном варианте. Рассмотрим состав и особенности данных отчетных форм.

КНД 0710099 – бухгалтерская отчетность в 2018 году

Состав бухгалтерской отчетности регламентируется ст. 14 Закона от 06.12.2011 г. № 402-ФЗ. Шаблоны отчетных форм, в том числе упрощенных, утверждены Минфином в Приказе от 02.07.2010 г. № 66н. Каждый бланк имеет свой код по ОКУД.

Если отчетность формируется для внутренних пользователей, можно использовать формы из Приказа № 66н без кодов строк, эти же формы можно использовать для представления в орган статистики, (с заполненными кодами строк). Для налоговой инспекции понадобится бланк бухгалтерской финансовой отчетности КНД 0710099.

Отчетность, подаваемая в ИФНС, рассчитана на электронный документооборот, поэтому бланки отчетности по КНД 0710099 разработаны в машиночитаемом варианте. Но их можно использовать и при сдаче отчета на бумаге. Каждая страница формы содержит специальный штрих-код в левом верхнем углу.

Бухгалтерская отчетность КНД 0710099 состоит из следующих форм:

-

Баланс (ОКУД 0710001);

-

отчет по финрезультатам (ОКУД 0710002);

-

отчет по изменениям капитала ОКУД 0710003);

-

отчет, отражающий движение денежных средств (ОКУД 0710004);

-

отчет о целевом использовании средств (ОКУД 0710006);

-

пояснения к отчетности.

Где найти формы 0710099 (бухотчетность)

Бланк скачать можно на ]]>сайте ФНС]]> или на сайте ]]>ФГУП ГНИВЦ]]>. Формы на этих ресурсах представлены с расширением .tif. Их можно распечатать и заполнить от руки, но вносить корректировки при помощи компьютера не получится.

Налоговики рекомендуют использовать специализированное ПО. Когда речь идет о форме 0710099, бухгалтерская финансовая отчетность может быть сформирована при помощи программы «]]>Налогоплательщик ЮЛ]]>». Она доступна для бесплатного скачивания на сайте ИФНС. При помощи этого инструмента можно даже без доступа к интернету заполнить отчетность, автоматически пересчитать итоги и сделать базовую проверку по контрольным соотношениям. Готовая бухгалтерская отчетность КНД 0710099 выгружается из программы в формате XML, который адаптирован для сдачи документа в ФНС через сайт налоговой инспекции или через портал Госуслуг, бланки можно и просто распечатать.

Вопрос о том, как сдается на бумаге бухгалтерская отчетность, раскрыт в письме ФНС от 09.12.2015 г. № СД-4-3/21620. В этих разъяснениях налоговики указывают, что для подачи документа в бумажном варианте можно воспользоваться шаблонами с официального сайта ИФНС. Двухмерный штрих-код PDF417 присутствует на отчетности, сформированной при помощи программы «Налогоплательщик ЮЛ», которой можно пользоваться также и для формирования «бумажной» отчетности.

Формирование бухгалтерской (финансовой) отчетности

Бухгалтерская отчетность 0710099 предназначена для заполнения субъектами хозяйствования, которые подают расширенный (полный) комплект финансовой отчетности. Тем, кто формирует упрощенную отчетность (малые предприятия, некоммерческие организации, участники «Сколково»), надо пользоваться формой по КНД 0710096.

Сведения в отчетные бланки заносятся по обычным правилам. В балансе указываются данные по состоянию на отчетную дату – приводятся конечные сальдо по бухгалтерским счетам. В отчете о финансовых результатах отражаются сведения о доходах и расходах, о полученной прибыли или убытке. Остальные формы отражают изменение капитала и движение денежных средств. О целевом использовании ресурсов отчитываются некоммерческие компании.

Кроме непосредственно отчетных форм, необходимо заполнить титульную страницу и страницу, где указывается местонахождение фирмы. Числовые показатели в бухгалтерской отчетности (форма по КНД 0710099) могут указываться в тысячах или миллионах рублей. Выбранные единицы измерения необходимо обозначить в отчетных формах. Пустые ячейки обязательно заполняются прочерками. Если имеются значения, которые должны при выведении итогов по разделу или по всему документу вычитаться, показатель заключается в круглые скобки.

Скачать бланк бухгалтерской отчетности по форме КНД 0710099 и можно ниже.

Как заполнить баланс, вы можете прочитать , а в этой статье найдете подробные разъяснения о заполнении формы2 (отчет о финансовых результатах).

Форма 1: нюансы в заполнении баланса

В отношении баланса существует три главных совета, которые помогут его составить правильно:

- Всегда необходимо округлять значения в документе, руководствуясь правилами округления налоговых показателей, то есть руководствуясь нормами НК. Если число содержит копейки, размер которых меньше 50 коп., то тогда необходимо их отбрасывать, то есть округлять значение в меньшую сторону. Если число больше 50 коп., то тогда округление происходит в большую сторону – до целого рубля. Например, 336,43 рубля = 336 руб., а вот 336,58руб. = 337 руб.;

- В пустых значениях всегда необходимо проставлять прочерки. Если такие прочерки не будут проставлены, то тогда сотрудники ФНС могут вернуть документ на доработку;

- По поводу кодов в отчётности. Очень часто можно встретить формат баланса без кодов, но при сдаче баланса в налоговую службу или статистические органы этого допускать нельзя. Код должен быть у каждой строки. Но вот при формировании отчётности для внутреннего пользования, например, для акционеров, можно такие кода не ставить.

Основой бухгалтерской отчетности любой компании является бухгалтерский баланс, отражающий положение дел в организации с финансовой стороны. Информация, содержащаяся в этой форме, характеризует финансовое состояние бизнес-субъекта на отчетную дату – на конец квартала для промежуточной отчетности, на 31 декабря для годовой отчетности.

Информация в бухгалтерском балансе распределяется по двум частям показателей – активам и пассивам, и по пяти разделам – это распределение зависит от срока обращения (для активной части) или погашения (для пассивной части).

Первая часть баланса – Активы, которые распределяются по двум разделам: внеоборотные и оборотные. В первом разделе, характеризующем внеоборотные активы, отражается информация по основным фондам, нематериальным активам и долгосрочным вложениям. Во втором разделе, характеризующем оборотные активы, показываются данные о материальных запасах, дебиторской задолженности (покупателей, поставщиков по авансам, прочим дебиторам), финансовым вложениям сроком до года и наличию денежных средств в кассе и расчетном счету в банке.

Вторая часть баланса – Пассивы, которые распределяются по трем разделам. В первом из разделов этой части раскрывается информация о капитале и резервах (величина уставного капитала, а также добавочного и резервного, плюс нераспределенная прибыль (убыток)). Во втором разделе приводятся данные о величине долгосрочных обязательств перед банками (кредиты), и другими кредиторами (займы и прочее).

Бухгалтерский баланс составляется по форме, утвержденной Приказом Минфина РФ № 66н от 02.07.2010 г., код по ОКУД 0710001. Бланк используется всеми организациями, исключением признаются кредитные, страховые и бюджетные учреждения.

Бухгалтерская финансовая отчетность форма по КНД 0710099 — бланк

За последний год принято очень много правок в нормы налогового законодательства. В основном они коснулись мелкого бизнеса и индивидуального предпринимательства.

Корректировки ставок, коэффициентов, налоговых вычетов и оптимизация документального оформления расчетов повлекло за собой внесение кардинальных изменений в документы налоговой отчетности.

Среди всех форм, применяемых ИП и малым бизнесом, неизменным остался только бланк заявления о регистрации ККТ.

Код по КНД 1151020 присвоен налоговой отчетности 3-НДФЛ.

3-НДФЛ предназначена не только для ИП на основной системе налогообложения. Она применяется и физлицами в двух случаях:

- с их доходов не был уплачен налог;

- заявляется вычет по имуществу или медицинским и образовательным услугам.

В новой форме КНД 1151020 ничего не осталось от предыдущей. Не поменялся только общий алгоритм расчета налога.

Изменения приняты не только в связи с законодательными уточнениями в порядок получения вычетов и определения базы от сделок с ценными бумагами.

Внесены корректировки и в очередность расположения разделов. Теперь они располагаются от самых востребованных и часто заполняемых до листов, которые заполняют только определенные категории налогоплательщиков.

Сама декларация и подробная инструкция по ее заполнению бесплатно предоставлена в ворде системой Консультант. В платной версии правовой базы дополнительно разместили образец заполнения налогового документа по форме 1151020.

В тему: Бланк бухгалтерского баланса форма 1 на 2018 — образец заполнения

Бланк номер 1151020 составляется в формате, утвержденном Приказом ФНС РФ от декабря 2014 № ММВ-7-11/671@.

При распечатывании декларации важно обеспечить сохранность и доступность штрих-кодов на каждом листе. При любом искажении кодов сканирующая программа налоговой службы не сможет безошибочно распознать данные и перенести их в электронную базу ФНС.

К документу, предоставляемому с целью получения вычетов, это ограничение срока не относится – он подается в любой день в течение года.

По налогу, уплачиваемому по упрощенной системе применяется документ по КНД 1152017.

Декларацию по упрощенному налогу заполняют на по данным из книги учета доходов и расходов за прошедший период.

Многочисленные образцы заполнения на основании различных примеров показаны в номерах специализированного журнала «Упрощенка».

При наличии полномочий на используемый в деятельности земельный участок организации обязаны заполнять и отправлять в ФНС годовую декларацию по земельному налогу.

ИП освобождены от обязанности заполнять декларацию по земельному налогу за 2015 год. В 2018 уплачивать налог они будут уже в качестве физлиц по уведомлениям, присланным ФНС России (статья 397 НК).

Аналогичный порядок заполнения и уплаты утвержден по транспортному налогу.

В тему: Внесение изменений в устав ООО с одним учредителем и двумя

По водному

По водному налогу, начиная с первого квартала 2018, налогоплательщики заполняют новую декларацию. Применение обновленного бланка декларации связано с внесением актуальных изменений в порядок расчета налога, введения новых налоговых ставок и коэффициентов.

Среднесписочная

Индивидуальные предприниматели, у которых есть хотя бы один сотрудник, работающий по договору, обязаны каждый год сдавать данные о среднесписочной численности работников. И каждый квартал отчитываться в ПФР по формам РСВ-1 и 4-ФСС.

Единая финансовая отчётность для организаций (ООО) по КНД 0710099 включает в себя основные сводные отчеты бухгалтерского учета: бухгалтерский баланс и отчет о результатах (о прибыли и убытке), приложения к бух. балансу – отчеты о движении капитала, денежных средств и об использовании целевых средств (ОКУД с 0710003 по 0710005).

Малые предприятия заполняют только основные формы отчётности по КНД без приложений.

ИП освобождены от бухгалтерского учета и составления сводной отчетности. Они обязаны вести только налоговый учет.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): (34,00 из 5)Загрузка…

Упрощенная бухгалтерская отчетность

В нашей консультации мы рассказывали о том, что субъекты малого предпринимательства могут вести упрощенный бухучет. О составе и сроках сдачи бухгалтерской отчетности 2017-2018 субъектами малого предпринимательства расскажем в нашем материале.

Малые предприятия имеют право не только вести упрощенный бухгалтерский учет, но и формировать бухгалтерскую отчетность по упрощенной системе.

Упрощенная отчетность предполагает составление упрощенного бухгалтерского баланса, упрощенного отчета о финансовых результатах, а для некоммерческих организаций – упрощенного отчета о целевом использовании средств.

Другие формы бухгалтерской отчетности малые предприятия могут не составлять вовсе, если посчитают, что информация в других формах не будет являться существенной для оценки финансового положения малого предприятия или его финансовых результатов (п. 6 Приказа Минфина от 02.07.2010 № 66н).

При этом при составлении упрощенной бухгалтерской отчетности в 2018 году малые предприятия руководствуются следующим подходом:

- в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям);

- в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

В то же время право применения упрощенного бухучета не лишает малые предприятия выбора: они могут вести бухучет как «большие», а также составлять годовую отчетность в полном объеме.

Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств для малых предприятий 2017-2018 утверждены Приказом Минфина России от 02.07.2010 № 66н.

Приведем бланки форм упрощенной бухотчетности с графой «Код» в формате Excel.

При представлении упрощенной отчетности в налоговую инспекцию на бумаге необходимо использовать машиночитаемую форму упрощенной бухгалтерской отчетности (форма по КНД 0710096). Ранее использовалась форма с кодом по КНД 0710098. Ее нужно было представлять за 2013 – 2014 гг.

|

Кто может вести упрощенный учет |

Закон, регулирующий деятельность субъекта |

|

Малые предприятия |

Закон «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ |

|

НКО |

Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ |

|

Компании, действующие в рамках проекта «Сколково» |

Закон «Об инновационном центре ”Сколково”» от 28.09.2010 № 244-ФЗ |

В то же время перечисленные субъекты должны соответствовать условиям, указанным в п. 5 ст. 6 закона № 402-ФЗ, например, не подлежать обязательному аудиту, не быть госорганизацией, политической партией, не заниматься микрофинансированием и т. д.

|

Обязателен ли отчет для бухупрощенцев? |

Есть специальный упрощенный шаблон? (приказ № 66н, прил. 5) |

Особенности упрощенного отчета |

|

|

Бухгалтерская отчетность |

|||

|

Баланс |

Да |

Да |

Имеет укрупненные статьи, группирующие несколько элементов. При существенности какого-либо показателя необходимо выделить его отдельно |

|

Отчет о финансовых результатах |

Да |

Да |

Нет разделения по видам расходов по основной деятельности, не выделен текущий налог на прибыль и прочие показатели, которые, скорее всего, будут незначительны для бухупрощенцев |

|

Приложения |

|||

|

Отчет об изменениях капитала |

Нет при несущественных показателях |

Нет, используется общий с учетом существенности показателей |

|

|

Отчет о движении денежных средств |

Нет при несущественных показателях |

Нет, используется общий с учетом существенности показателей |

|

|

Отчет о целевом использовании средств |

Да — для НКО и юрлиц, имеющих целевые поступления; нет — для остальных при несущественных показателях |

Да |

Нет разбивки по видам взносов, нет подробной детализации расходов |

|

Пояснения к отчетности |

Нет при несущественных показателях |

Нет, используется общий с учетом существенности показателей |

|

Шаблоны из приказа № 66н являются рекомендательными, организация может разработать собственную форму, соответствующую ее деятельности, оставляя и группируя нужные статьи общих форм отчетности. Для приложений шаблонов нет, поскольку их составление обязательно только в случае, если указанные там данные могут оказать значительное влияние на мнение пользователей (подп. «б» п. 6 приказа № 66н).

После установления единой формы упрощенной отчетности (приказ Минфина России от 06.04.2015 № 57н) изменения в приказ № 66н больше не вносились. Поэтому для отчета за 2015, 2016, 2017 и 2018 годы действительны одни и те же бланки и полных, и упрощенных отчетов. Соответственно, действует и формат КНД 0710096.

О нюансах заполнения отчетности упрощенного варианта читайте здесь.

Бухгалтерская (финансовая) отчетность форма по КНД 0710099

Основными показателями формы являются:

- выручка в нетто-оценке (показатель не должен содержать внутри себя НДС, суммы акцизов и иных платежей такого же характера);

- себестоимость проданных товаров (или услуг).

На их основе рассчитывается значение валовой прибыли (из выручки вычитаем затраты), а затем с учетом коммерческих и управленческих расходов исчисляется прибыль от реализации (или убыток при отрицательном результате). Для каждого из названных показателей в форме предназначена отдельная строка.

Далее в отчете необходимо указать величину прочих доходов / расходов и произвести расчет прибыли до исчисления налога (или убытка), указать сумму налога к уплате. Итоговым показателем формы является чистая прибыль — сумма, полученная по итогам работы за период (или убыток), которая остается в распоряжении хозяйствующего субъекта.

Для отчета о финансовых результатах разработана специальная форма, введенная Приказом Минфина РФ № 66н от 02.07.2010 г., код по ОКУД 0710002. Этот бланк аналогично бланку баланса используется всеми юрлицами, кроме кредитных, страховых и бюджетных организаций.

Отчет призван дать информацию по двум направлениям:

- во-первых, по табличной части отчета можно проследить движение средств в течение периода, как менялась их сумма: сколько денег было в распоряжении организации в начале периода, какая сумма средств поступила и сколько было израсходовано, какая сумма имеется в остатке на отчетную дату;

- во-вторых, по отчеты можно сделать вывод об активности компании в инвестиционной и финансовой деятельности.

Отчет предусматривает отражение информации в разрезе текущей деятельности – основной аспект, а также активности в области инвестиций и финансов – дополнительные аспекты. Это позволяет пользователям отчетности сделать дополнительные выводы о работе и интересах организации.

Поступление и расходование средств детализируются в отчете по соответствующим статьям прихода / расхода.

Бланк для отчета также введен в использование Приказом Минфина № 66н от 02.07.2010 г., ему присвоен код по ОКУД 0710004. Как и основные формы, используется всеми юр.лицами за исключением банков, страховых компаний и бюджетных учреждений.

В отчете показываются следующие данные:

- величина капитала на дату начала периода, за который отчитывается бухгалтерская служба;

- движение сумм — увеличение (или, наоборот, уменьшение) его размера на протяжении периода;

- значение капитала на дату отчетности.

Сведения об изменении капитала расписываются по статьям таких изменений, среди которых стандартно выделяются: выпуск акций или наоборот, уменьшение их числа, сокращение номинала акций, осуществление переоценки имущества, результаты реорганизационных процессов, наличие доходов / расходов, относимых по правилам бухучета на суммы капитала (например, на добавочный капитал).

Форма отчета введена для использования Приказом Минфина № 66н от 02.07.2010 г., имеет код по ОКУД 0710003. Применяется всеми юрлицами согласно правилам использования бланков бухгалтерской отчетности, прописанным в соответствующих нормативных актах.

Отчет о целевом использовании средств является одной из составляющих годовой отчетности некоммерческих организаций. Действующий бланк отчета установлен Приказом Минфина России №66н от 02.07.2010 г., обратите внимание, что последние изменения в форму внесены в конце 2015 года.

Табличная часть бланка содержит в себе следующие показатели: остаток средств на начало года, поступление сумм в размере вступительных / членских / целевых взносов и прибыли, расходование средств в разрезе статей расхода, остаток средств на конец года.

По итогам каждого года бухгалтерская (финансовая) отчетность – форма по КНД 0710099 – сдается субъектами хозяйствования в налоговую инспекцию. Отличительной чертой бланков данной отчетности является наличие специального штрих-кода и возможность передачи в электронном варианте. Рассмотрим состав и особенности данных отчетных форм.

Нет видео.

| Видео (кликните для воспроизведения). |

Состав бухгалтерской отчетности регламентируется ст. 14 Закона от 06.12.2011 г. № 402-ФЗ. Шаблоны отчетных форм, в том числе упрощенных, утверждены Минфином в Приказе от 02.07.2010 г. № 66н. Каждый бланк имеет свой код по ОКУД.

Если отчетность формируется для внутренних пользователей, можно использовать формы из Приказа № 66н без кодов строк, эти же формы можно использовать для представления в орган статистики, (с заполненными кодами строк). Для налоговой инспекции понадобится бланк бухгалтерской финансовой отчетности КНД 0710099.

Отчетность, подаваемая в ИФНС, рассчитана на электронный документооборот, поэтому бланки отчетности по КНД 0710099 разработаны в машиночитаемом варианте. Но их можно использовать и при сдаче отчета на бумаге. Каждая страница формы содержит специальный штрих-код в левом верхнем углу.

Баланс (ОКУД 0710001);

отчет по финрезультатам (ОКУД 0710002);

отчет по изменениям капитала ОКУД 0710003);

отчет, отражающий движение денежных средств (ОКУД 0710004);

отчет о целевом использовании средств (ОКУД 0710006);

пояснения к отчетности.

![]()

Стандартным комплектом отчетности считают баланс и отчет по достигнутым за отчетный интервал финансовым результатам. Этим бланкам присвоены коды по ОКУД:

- 0710001 – для формы бухгалтерского баланса;

- 0710002 – для формы по прибылям и убыткам.

Этот базовый набор отчетов можно дополнять такими документами:

- об изменениях капитала (кодовое обозначение 0710003);

- о движении денежных ресурсов (под кодом 0710004);

- о целевом расходовании средств (форма 0710006).

Также см. «Бухгалтерская отчётность организации».

Бухгалтерская отчетность представляет собой набор документов определенного содержания, составленных по данным бухучета (п. 1 ст. 13 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Ведение бухучета не является обязательным для ИП, частнопрактикующих лиц и подразделений иностранных компаний, ведущих учет по правилам Налогового законодательства (п. 2 ст.

О том, на каком носителе, электронном или бумажном, возможна сдача бухотчетности в ИФНС, читайте в материале «Бухотчетность не обязательно сдавать электронно».

Вариантов, по которым формируется бухотчетность, на сегодняшний день существует 2 (приказ Минфина России от 02.07.2010 № 66н):

- полный;

- упрощенный, воспользоваться которым могут юрлица, которые вправе вести бухучет по упрощенным правилам.

Сдать отчетность можно как на бумажном носителе, так и по электронным каналам связи. Для сдачи упрощенной отчетности за 2018 год в электронной форме письмом ФНС России от 16.07.2018 № ПА-4-6/13687@ установлен специальный электронный формат.

Сейчас существует несколько форм работы предприятия, в том числе и в зависимости от применяемой формы налогообложения. И вот все ошибочно полагают, что все должны подавать одну бухгалтерскую и налоговую отчетность.

Но существует несколько утвержденных форм, которые могут быть применены разными субъектами деятельности. И это необходимо учитывать, поскольку за неправильную или несвоевременную подачу такой документации будет штраф со стороны ФСН.

И далее мы поговорим о том, что представляет собой бухгалтерская отчетность по форме 0710099.

Сразу отметим, что бухгалтерская финансовая отчетность, форма по кнд 0710099, — это наиболее распространённая и полная форма отчетности, которую подают большинство субъектов хозяйственной деятельности. Это не упрощенный формат, он включает в себя пять документов, известные всем:

- Баланс по форме 1;

- Отчет о финансовых результатах, именуемый еще как отчёт о прибылях и убытках, понесенных компанией по результатам отчётного периода;

- Отчет о ДДС (ДДС – это движение денежных средств);

- Отчет об изменении капитала;

- Пояснительная записка к самой отчетности.

Вот эти пять документов и составляют бухгалтерскую отчетность.

Для действующих субъектов хозяйствования Россия в лице уполномоченных органов к обязательной финансовой отчетности относит бух баланс (приложения к нему); целевой отчет, где отражается движение денежных ресурсов организации (прибыль/убыток/расходы/имеющийся капитал). Каждый отчетный период добросовестный налогоплательщик обязан соблюдать сроки сдачи.

Перечень отчетов, входящих в состав бухотчетности, определен приказом Минфина России от 02.07.2010 № 66н. Этот документ делит наборы оформляемых отчетных бланков на 2 вида:

- Полный;

- Упрощенный.

Упрощенный доступен лицам, которым законом разрешено ведение бухучета по упрощенному варианту (малым предприятиям, НКО, участникам проекта «Сколково»). При этом они должны полностью отвечать условиям, предусмотренным п. 5 ст. 6 закона от № 402-ФЗ от 06.12.2011 «О бухучете».

Оба набора включают:

- Баланс.

- Отчет о финансовых результатах.

- Отчет о целевом использовании средств.

- Пояснения к бухотчетности.

Три первых документа для полной и упрощенной отчетности различаются, поскольку упрощение влечет за собой объединение показателей отчета, а значит, и изменение числа строк в нем. Два последних документа оформляют только при необходимости.

В полный набор бланков отчетности дополнительно входят отчеты:

- об изменениях капитала;

- о движении денежных средств.

Каждая из вышеперечисленных форм имеет свой код по ОКУД (общероссийскому классификатору управленческой документации), указываемый в ее правом верхнем углу. Кодам присвоены номера 0710001-0710004, 0710006, из которых 0710001 и 0710002 соответствуют балансу и отчету о финансовых результатах. Причем для упрощенной и полной форм они не различаются.

Как видим, бухгалтерская (финансовая) отчетность 0710099 среди них отсутствует. Тем не менее, бухгалтерская отчетность 0710099 имеет полное право на существование. Дело в том, что этот код присваивается другим классификатором (ведомственным, используемом ФНС).

Какой нормативный акт утвердил бухгалтерскую отчетность КНД 0710099

Перечень отчетов, входящих в состав бухотчетности, определен приказом Минфина России от 02.07.2010 № 66н. Этот документ делит наборы оформляемых отчетных бланков на 2 вида:

- Полный;

- Упрощенный.

Упрощенный доступен лицам, которым законом разрешено ведение бухучета по упрощенному варианту (малым предприятиям, НКО, участникам проекта «Сколково»). При этом они должны полностью отвечать условиям, предусмотренным п. 5 ст. 6 закона от № 402-ФЗ от 06.12.2011 «О бухучете».

Оба набора включают:

- Баланс.

- Отчет о финансовых результатах.

- Отчет о целевом использовании средств.

- Пояснения к бухотчетности.

Три первых документа для полной и упрощенной отчетности различаются, поскольку упрощение влечет за собой объединение показателей отчета, а значит, и изменение числа строк в нем. Два последних документа оформляют только при необходимости.

В полный набор бланков отчетности дополнительно входят отчеты:

- об изменениях капитала;

- о движении денежных средств.

Каждая из вышеперечисленных форм имеет свой код по ОКУД (общероссийскому классификатору управленческой документации), указываемый в ее правом верхнем углу. Кодам присвоены номера 0710001-0710004, 0710006, из которых 0710001 и 0710002 соответствуют балансу и отчету о финансовых результатах. Причем для упрощенной и полной форм они не различаются. Номера 0710003, 0710004 и 071006 присвоены соответственно отчетам об изменениях капитала, движении денежных средств и целевом использовании средств.

Как видим, бухгалтерская (финансовая) отчетность 0710099 среди них отсутствует. Тем не менее, бухгалтерская отчетность 0710099 имеет полное право на существование. Дело в том, что этот код присваивается другим классификатором (ведомственным, используемом ФНС).

Ведомственный классификатор налоговиков не только учитывает те коды, что введены ОКУД, но и дополняет их своими. Именно в КНД (классификаторе налоговой документации) присутствует бухгалтерская отчетность формы 0710099. При этом правильнее ее называть с отсылкой к классификатору – бухгалтерская (финансовая) отчетность форма по КНД 0710099.

Где скачать бланк бухгалтерской отчетности формы КНД 0710099?

Все варианты этой формы, начиная с 2011 года, есть на сайтах:

- АО «ГНИВЦ» в шаблонах форм бухотчетности (https://www.gnivc.ru/inf_provision/form_templates/forms_buch/);

- ФНС России в шаблонах форм бухгалтерской (финансовой) отчетности (https://www.nalog.ru/rn78/taxation/submission_statements/).

Здесь можно скачать бланк бухгалтерской отчетности КНД 0710099, а также форму упрощенной бухотчетности с шифром КНД 0710096.

Зачем нужен бланк сводного отчета? Затем, что отчет сначала нужно создать, внеся в него все необходимые данные. И только после проверки можно формировать тот отчет, который будет отправлен в налоговую электронно.

Ну, а для оформления бумажного варианта бух отчетности 0710099 скачать бланк вам придется тем более. Загрузить его можно здесь:

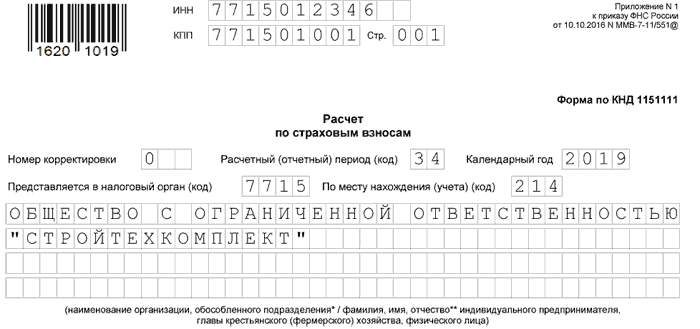

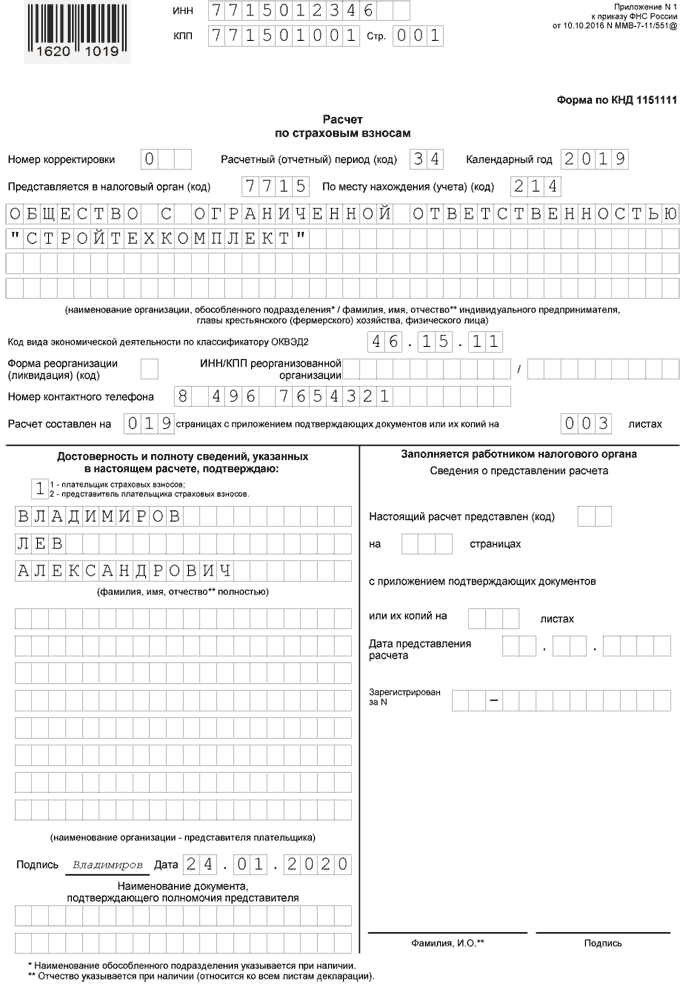

Введена ли новая форма КНД 1151111 за 2 квартал 2019 года? Есть ли изменения в документе? Кто и когда должен сдавать расчет по страховым взносам по форме КНД 1151111? С отчетности за какой период необходимо использовать новую форму документа? Где можно скачать бесплатно новую форму КНД 1151111 в excel? Ответ на эти вопросы, пример заполнения формы за 2 квартал 2019 года, а также ссылки для скачивания — в этом материале.

Форма по КНД 1151111 – это расчет по страховым взносам, который утвержден Приказом ФНС ММВ-7-11/551@ от 10.10.2016 и подлежит сдаче в налоговую инспекцию. Помимо бланка расчета, данный приказ также содержит Порядок его заполнения, который подробным образом описывает процедуру заполнения расчета. К порядку заполнения приложены необходимые таблицы с кодами для внесения их в поля расчета. В статье приведена форма кнд 1151111 и пример заполнения за 2 квартал 2019 года.

Документ имеет достаточно большой объём, однако он понятен и прост и содержит листы для отражения различной информации:

- сведений о доходах физических лиц;

- начисленных взносах на обязательное пенсионное страхование ( ОПС ) по всем тарифам;

- взносах на обязательное медицинское страхование ( ОМС );

- начисленных взносах на обязательное социальное страхование ( ОСС );

- выплаченных пособий по больничным листам, «детских» пособий, пособий некоторым лицам, пострадавшим в различных катастрофах, авариях;

- сведения по возможности применять пониженные ставки к взносам;

- данные о выплатах иностранных гражданам, лицам без гражданства, студентам за работу в студенческих отрядах;

- главы крестьянских фермерских хозяйств (КФХ) могут использовать отчет для отражения сведения о взносах за себя на ОПС и ОМС;

- персонифицированные данные о доходам каждого работника.

Новое в расчете

Плательщики страховых взносов, перечисленные в подпунктах 5, 6, 9 пункта 1 статьи 427 НК (в том числе применяющие упрощённую систему налогообложения с льготными видами деятельности), утратили право на применение пониженных тарифов страховых взносов с 01 января 2019 года.

Поэтому указанные выше плательщики, начиная с 2019 года, представляют расчет с указанием кода тарифа плательщика «01» и соответствующего кода категории застрахованного лица («НР», «ВЖНР», «ВПНР»).

Форма кнд 1151111 за 2 квартал 2019 года: новый бланк скачать бесплатно

ФНС РФ разработала новую форму расчета по страховым взносам и опубликовала её проект на Едином портале для размещения проектов нормативно-правовых актов.

Этот проект представляет собой не принципиально новую форму, а вносит некоторые изменения в старую. К примеру, в новой форме отсутствует приложение, которое включает сведения о применении пониженного тарифа, установленного на период до 01 января 2019 года. В приложении 2 «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» добавлено поле «Код тарифа плательщика».

Внесены изменения в раздел 3, касающийся персонифицированных сведений о физических лицах. В этом разделе введен новый реквизит «Тип корректировки». При заполнении отчета теперь необходимо отмечать, какая именно форма сдаётся: исходная, корректирующая или отменяющая. В порядке заполнения формы теперь четко указано, что в расчете не допускаются цифры со знаком «минус».

Однако эта форма уже очень давно находится на стадии утверждения и официально не введена в действие, поэтому отчитываемся по форме, утвержденной Приказом ФНС ММВ-7-11/551@ от 10.10.2016.

Обращаем Ваше внимание на то, что при сдаче отчетности по страховым взносам актуальной является форма кнд 1151111 за 2 квартал 2019 года. Новый бланк скачать бесплатно можно здесь в формате Excel.

Сроки сдачи РСВ в 2019 году

Последний срок сдачи расчета за отчетный период — 30-ое число следующего за отчетным периодом месяца, независимо от способа представления расчета. Периодами признаются 1 квартал, 6 и 9 мес. (расчетные) и 12 мес. (отчетный).

Срок сдачи расчета за Ⅱ квартал 2019 года — 30 июля 2019 года.

Если среднесписочная численность работников превышает 25 человек, то компания обязана сдавать расчет по страховым взносам в электронном виде. Иначе инспекторы потребуют штраф – 200 руб. за нарушение формата (ст. 119.1 НК РФ).

Если среднесписочная численность компании – 25 человек или меньше, расчет по страховым взносам можно сдать либо на «бумаге» либо в электронном виде.

По общему правилу, если последний срок сдачи расчета за отчетный период выпадает на праздничный или выходной день, то расчет можно сдать в ближайший за ним рабочий день.

Образец заполнения формы кнд 1151111 за 2 квартал 2019 года

Ниже приведен образец заполнения формы кнд 1151111 за 2 квартал 2019 года.

Плательщику взносов, прежде всего, нужно определиться с теми листами, которые требуют заполнения. Если в организации отсутствуют данные или показатели для отдельных строк, подразделов и разделов, то заполнять их и сдавать не требуется.

Обязательными для оформления являются листы:

- Тит.лист;

- разд.1 на двух листах;

- подразд. 1.1 пр.1 к разд.1;

- подразд.1.2 пр.1 к разд.1;

- прил.2 к р.1;

- разд. 3 на двух листах на каждого работника.

Эти листы показывают сведения о взносах по основным тарифам, которые платят работодатели, не имеющие права на сниженные ставки по взносам.

Другие страницы расчета нужно заполнять, если для этого есть основания.

Заполните одно из прилож. 5-8, если нужно подтвердить право на пониженные тарифы.

Заполните один из подразделов 1.3.1-1.4, если платятся дополнительные страховые взносы.

Заполните прил.3 или 4, если сотрудникам выплачивались пособия различного типа.

Заполните прил.9 или 10, если осуществляются выплаты лицам не российского гражданства или студентам, занятым в студенческих отрядах.

Заполните разд.2 с приложением к нему, если являетесь крестьянским (фермерским) хозяйством.

Заполненный расчет по страховым взносам нужно подать в ФНС в бумажном или электронном виде

При заполнении расчета на компьютере используйте заглавные печатные символы шрифтом Courier New высотой 16–18 пунктов

Если расчет заполняется на компьютере, то при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест. Расположение и размеры показателей не должны изменяться в пустых ячейках .

При заполнении строки 120 раздела 3 (гражданство) коды стран — из Общероссийского классификатора стран мира (утв. постановлением Госстандарта России от 14.12.2001 № 529-ст)

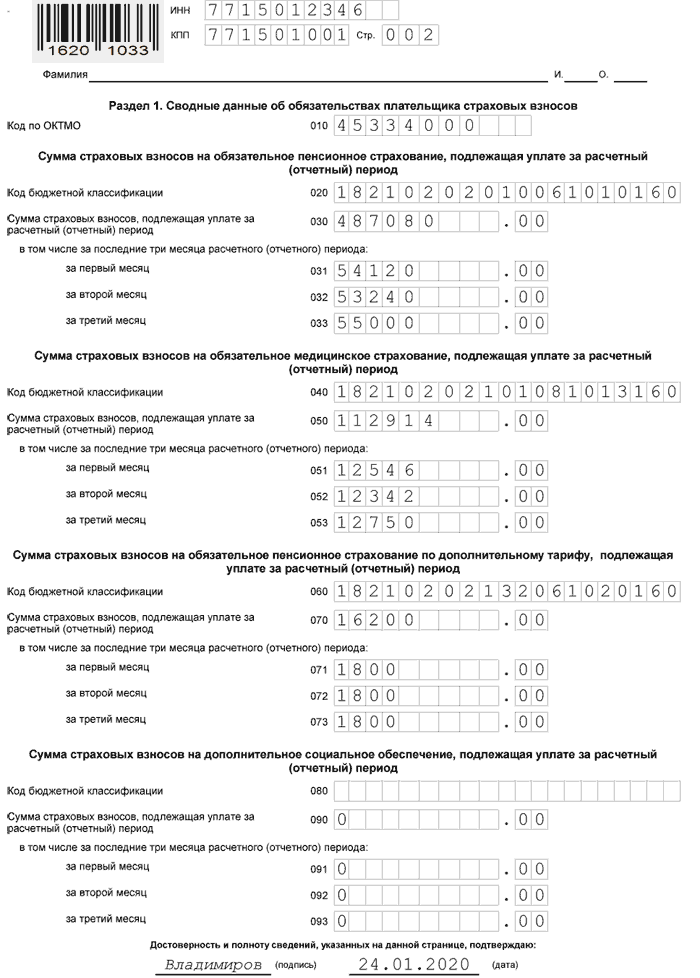

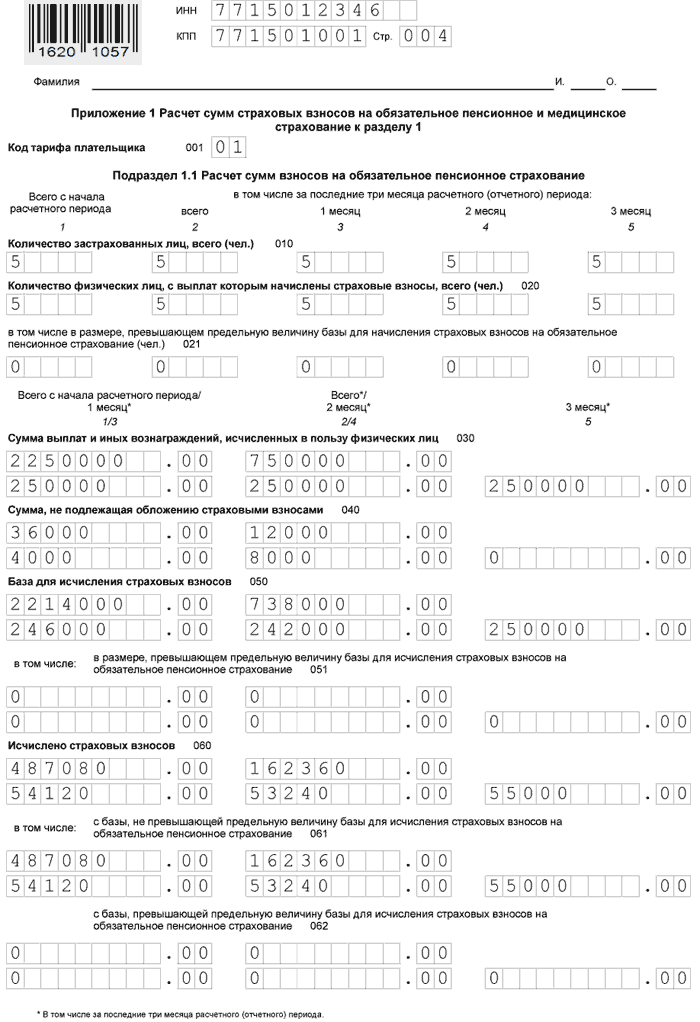

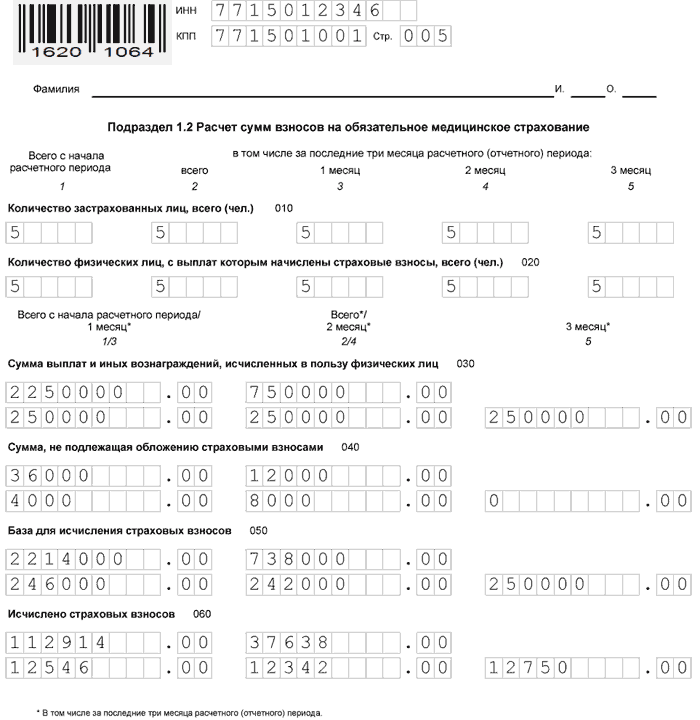

Расчет страховых взносов за Ⅱ квартал приведем с использованием следующего примера. Исходными данными для расчета являются следующие:

Среднесписочная численность сотрудников ООО «Стройтехкомплект» составила 5 человек:

– Владимиров Л.А;

– Черкашина И.А.;

– Воробьёва Н.Л;

– Зайцев С.А;

– Дисков Ю.П. — (работает в тяжелых условиях , относящихся к списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10).

Организация в расчетном квартале оплатила больничный троим работникам за 15 дней болезни.

За Ⅱ квартал были осуществлены выплаты, приведенные в таблице :

|

Фамилия |

В ПФР , руб. |

В ФСС, руб. |

В ФФОМС , руб. |

|

Владимиров, всего, и в том числе |

57 640 (262 000 х 22%) |

7598 (262 000 х 2,9%) |

13362 (262 000 х 5,1%) |

|

Аплель |

19800 |

2610 |

4590 (90 000 х |

|

Май |

18040 |

2378 |

4182 |

|

Июнь |

19800 |

2610 |

4590 |

|

Черкашина, всего,и в том числе |

25520 (116 000 х 22%) |

3364 (116 000 х 2,9%) |

5916 (116 000 х 5,1%) |

|

Апрель |

7920 (36 000 х 22%) |

1044 (36 000 х 2,9%) |

1836 (36 000 х 5,1%) |

|

Май |

8800 (40 000 х 22%) |

1160 (40 000 х 2,9%) |

2040 (40 000 х 5,1%) |

|

Июнь |

8800 (40 000 х 22%) |

1160 (40 000 х 2,9%) |

2040 (40 000 х 5,1%) |

|

Воробьёва, всего, и в том числе за: |

26400 (120 000 х 22%) |

3480 (120 000 х 2,9%) |

6120 (120 000 х 5,1%) |

|

Апрель |

8800 (40 000 х 22%) |

1160 (40 000 х 2,9%) |

2040 (40 000 х 5,1%) |

|

Май |

8800 (40 000 х 22%) |

1160 (40 000 х 2,9%) |

2040 (40 000 х 5,1%) |

|

Июнь |

8800 (40 000 х 22%) |

1160 (40 000 х 2,9%) |

2040 (40 000 х 5,1%) |

|

Дисков, всего, и в том числе за: |

19800 (90 000 х 22%) |

2610 (90 000 х 2,9%) |

4590 (90 000 х 5,1%) |

|

Апрель |

6600 (30 000 х 22%) |

870 (30 000 х 2,9%) |

1530 (30 000 х 5,1%) |

|

Май |

6600 (30 000 х 22%) |

870 (30 000 х 2,9%) |

1530 (30 000 х 5,1%) |

|

Июнь |

6600 (30 000 х 22%) |

870 (30 000 х 2,9%) |

1530 (30 000 х 5,1%) |

|

Зайцев, всего, и в том числе за: |

33000 (150 000 х 22%) |

4350 (150 000 х 2,9%) |

7650 (150 000 х 5,1%) |

|

Апрель |

11000 (50 000 х 22%) |

1450 (50 000 х 2,9%) |

2550 (50 000 х 5,1%) |

|

Май |

11000 (50 000 х 22%) |

1450 (5 000 х 2,9%) |

2550 (50 000 х 5,1%) |

|

Июнь |

11000 (50 000 х 22%) |

1450 (50 000 х 2,9%) |

2550 (50 000 х 5,1%) |

|

ИТОГО, и в том числе за: |

21 402 |

37 638 |

|

|

Апрель |

12 546 |

||

|

Май |

12 342 |

||

|

Июнь |

12 750 |

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%) начислено:

|

Фамилия |

В Пенсионный фонд РФ по дополнительному |

|

Дисков, всего, и в том числе за: |

5400 (90 000 х 6%) |

|

Апрель |

1800 (30 000 х 6%) |

|

Май |

1800 (30 000 х 6%) |

|

Июнь |

1800 (30 000 х 6%) |

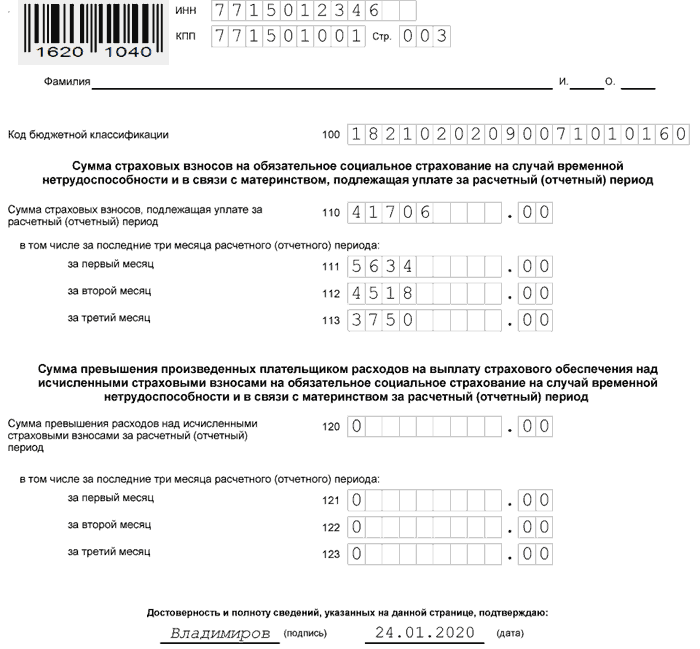

В расчетном квартале компанией были произведены расходы на

обязательное социальное страхование (руб.):

|

Месяц |

Вид |

Сумма |

Возмещ. |

|

Апрель |

Оплата б/л |

||

|

Май |

Оплата б/л |

||

|

Июнь |

Оплата б/л |

||

|

Итого за Ⅱ-ой квартал |

Сумма страховых взносов в фонд социального страхования к уплате составила:

|

Месяц |

Сумма, руб. |

|

Апрель |

5634 (7134 – 1500 + 0) |

|

Май |

4518 (7018 – 2500 + 0) |

|

Июнь |

3750 (7250 – 3500 + 0) |

|

Итого за Ⅱ-ой квартал |

13902 (21402 – 7500 + |

По каждому виду страховых взносов в первом разделе расчета нужно указывать свои коды бюджетной классификации, утвержденные на 2019 год. Классификация КБК позволяет налоговикам правильно отразить финансовые поступления на лицевом счете компании или ИП.

Титульный лист

Код отчетного периода за Ⅱ кв. — «31» (Приложение № 3 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 10.10.2016 N ММВ-7-11/551@). Этот код проставляется на титульном листе и листах раздела 3 в поле «Код расчетного (отчетного) периода» .

Код учета плательщика взносов по месту нахождения для организации — «214». Весь перечень кодов приведен в Приложения № 4 к Порядку заполнения расчета.

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

Приложение 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1.

В зависимости от применяемого тарифа используется код тарифа плательщика из ниже приведенной таблицы.

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

| Плательщики применяющие УСН | 02 |

| Плательщики переведенные на ЕНВД | 03 |

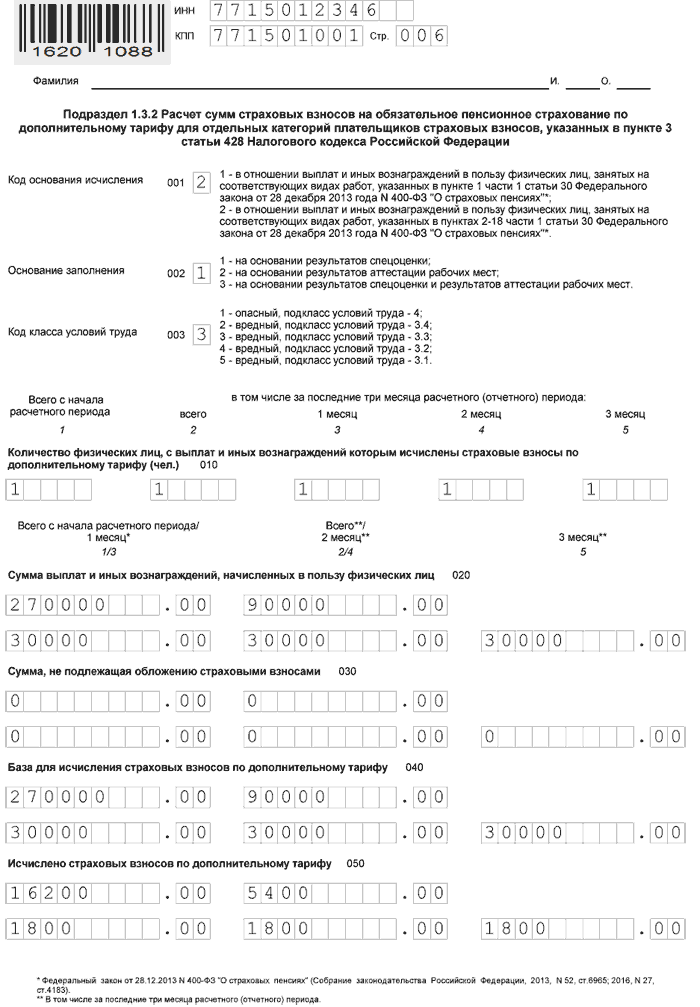

Подраздел 1.3.2 Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пункте 3 статьи 428 Налогового кодекса Российской Федерации

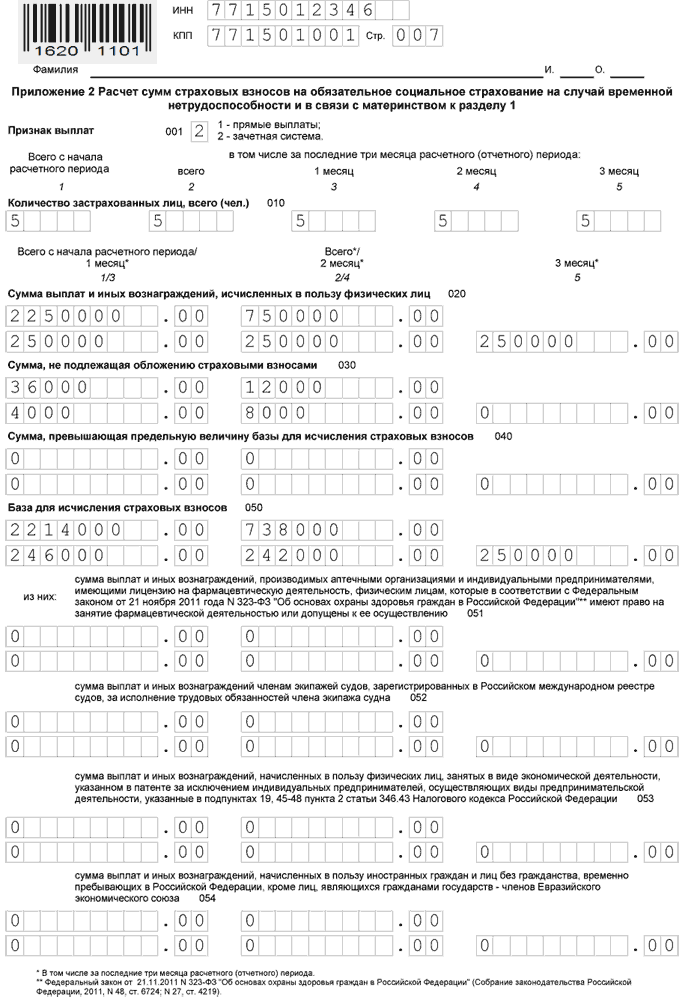

Приложение 2: Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1

Расходы на цели обязательного соцстраха отражаются в приложении 3 к разделу 1 расчета. К этим расходам относятся такие виды пособий, выплаченные работникам, как:

- больничные листы,

- пособие по беременности и родам,

- пособие женщинам, вставшим на учет в ранние сроки беременности,

- пособие при рождении ребенка,

- больничный лист по уходу за ребенком,

- оплата дополнительных выходных для ухода за ребенком-инвалидом,

- пособие на погребение.

Поскольку в нашем примере есть больничные листы, то заполняем приложение 3.

строка 010 – больничные, без учета выплат за счет работодателя,

строка 100 – общая сумма пособий.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

См. также: » Форма 4 фсс за 2 квартал 2019 года »

Формы по КНД 0710099

КНД – классификатор налоговых документов ФНС. Стандарт состава, структуры, порядка формирования и ведения КНД утвержден Приказом ФНС от 22.03.2017 № ММВ-7-17/235@. Коды КНД, как и ранее, привязаны к кодам по ОКУД.

Представляемая в налоговую инспекцию бухгалтерская отчетность должна составляться на машиночитаемых бланках. Для них в Приказе Минфина от 02.07.2010 № 66н предусмотрены формы с кодом по КНД 0710099. Это код единый для всех форм машиночитаемых бланков бухгалтерской отчетности независимо от вида отчетности (баланс, отчет о финансовых результатах и т.д.). Аналогичное указание кода по КНД 0710099 необходимо при представлении бухгалтерской отчетности в налоговую в электронном виде (Приказ ФНС от 20.03.2017 № ММВ-7-6/228@).

Обращаем внимание, что сдавать упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств необходимо на машиночитаемых бланках с иным кодом по КНД – 0710096.

Скачать бланки форм бухгалтерской отчетности за 2017 год (код по КНД 0710099) можно здесь.

Формы упрощенной бухгалтерской отчетности за 2017 год (код по КНД 0710096) доступны для скачивания по ссылке.