Содержание

- 3. Формы бухгалтерской отчётности

- Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

- Форма 3 бухгалтерского баланса

- Форма 4 бухгалтерского баланса

- Форма 6 бухгалтерского баланса

- Финансовая отчетность компании: формы, принципы составления

- Основной финансовый отчет – бухгалтерский баланс

- Финансовая отчетность по МСФО

- Аудит финансовой отчетности

- Что такое форма 3 бухгалтерской отчетности

- Как ее заполнить

- Состав отчетной формы

3. Формы бухгалтерской отчётности

Бухгалтерский баланс(форма №1) является способом группировки и обобщенного отражения в денежном выражении хозяйственных средств предприятия по составу и размещению, а также по источникам их образования на определенную дату. Графически бухгалтерский баланс представляет собой таблицу, которая делится по вертикали на две части для раздельного отражения видов средств и их источников. В левой части таблицы показывают средства по составу и размещению, а в правой – по источникам их образования. Левая часть называется актив, правая – пассив. Каждый отдельный вид средств в активе и их источников в пассиве называется «статьей баланса». Итоги сумм статей актива и пассива баланса всегда равны между собой, так как в них отражаются одни и те же средства.

Правила оценки статей баланса установлены положением по бухгалтерскому учету, бухгалтерской отчетности и инструкциями (указаниями) по составлению бухгалтерской отчетности.

Отчет о прибылях и убытках (форма №2) содержит в своих разделах сведения за отчетный и предыдущий периоды:

-

о прибыли (убытках) от продажи товаров, продукции, работ услуг;

-

об операционных доходах и расходах с выделением процентов к получению и уплате;

-

о внереализационных доходах и расходах и чистой (нераспределенной) прибыли (убытках) отчетного периода.

Справочно в отчете приводятся данные за отчетный и предшествующий периоды о дивидендах, приходящихся на одну привилегированную и обычную акцию.

В расшифровке отдельных прибылей и убытков приводятся данные за отчетный и предшествующий периоды об отдельных видах прибылей и убытков.

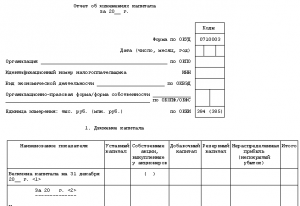

Отчет об изменениях капитала(форма №3) состоит из четырех разделов и справки.

В разделе I «Капитал» показывают остаток на начало года, поступления, расход и остаток на конец года составных частей собственного капитала.

В разделе II » Резервы предстоящих расходов» и в разделе III » Оценочные резервы» показывают остатки на начало и конец отчетного периода, и движение имеющихся в организации резервов предстоящих расходов и оценочных резервов.

В разделе IV «Изменение капитала» содержаться сведения за отчетный и предшествующие периоды о величине капитала на начало периода, его увеличении, уменьшении и величине капитала на конец отчетного периода.

В «Справке» указываются данные о чистых активах на начало конец отчетного года и о полученных из бюджета и внебюджетных фондов средствах не расходы по обычным видам деятельности и на расходы по капитальным вложениям во внеоборотные активы.

С 1996 года организации составляют отчет о движении денежных средств (форма №4). Отчет состоит из четырех разделов:

-

Остаток денежных средств на начало года.

-

Поступило денежных средств – всего и в том числе по видам поступлений

-

Направлено денежных средств – всего и в том числе по направлениям расходов

-

Остаток денежных средств на конец отчетного периода.

Сведения о движении денежных средств представляются в валюте РФ рублях – по данным счетов 50″Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках».

Движение денежных средств показывается по видам деятельности – текущей, инвестиционной, финансовой.

Приложение к бухгалтерскому балансу (форма №5) состоит из семи разделов.

В разделе 1 «Движение заемных средств» показывают остатки на начало и конец отчетного периода, полученные и погашенные долги, краткосрочные займы и кредиты с выделением не погашенных в срок.

В разделе 2 «Дебиторская и кредиторская задолженность» содержатся данные об остатках и движении за год по краткосрочной и долгосрочной дебиторской задолженности с выделением просроченной и отдельно длительностью свыше трех месяцев, а также данные о полученных и выданных обеспечениях.

В разделе 3 «Амортизируемое имущество» отражены остатки на начало отчетного года и данные о поступлении и выбытии по каждому виду нематериальных активов и основных средств и имуществу для передачи в лизинг и представляемому по договору проката.

В разделе 4 «Движение средств финансирования долгосрочных инвестиций и финансовых вложений содержаться сведения о собственных средствах организации и привлеченных средствах по их видам. В конце раздела справочно приводятся данные о незавершенном строительстве и инвестиции в дочерние и зависимые общества.

В разделе 5 «Финансовые вложения» указаны суммы остатков на начало и конец отчетного года по каждому виду долгосрочных и краткосрочных финансовых вложений.

В разделе 6 «Расходы по обычным видам деятельности» отражены затраты по элементам за отчетный и предыдущий годы и данные об изменении остатков незавершенного производства, расходов будущих периодов и резервов предстоящих расходов.

В разделе 7 «Социальные показатели» приводятся данные об отчислениях в государственные внебюджетные фонды и отчисления в негосударственные пенсионные фонды.

Отчет о целевом использовании полученных средств (форма №6) содержит данные за отчетный и предыдущий годы об остатке средств на начало года, поступлении средств по их видам, использование средств по из видам и об остатке средств на конец года.

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, её финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

ОБРАТИТЕ ВНИМАНИЕ! С 1 июня 2019 года в формы бухгалтерской отчетности внесены изменения. При составлении отчетности за 2019 год нужно брать редакцию от 19.04.2019. Ключевые отличия: отчетность можно составлять только в тыс. руб. Миллионы в качестве единицы измерения больше использовать нельзя. ОКВЭД заменен на ОКВЭД 2. О других изменениях см. .

Подробнее о существующих вариантах бухбаланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса».

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

О принципах, служащих основой для формирования бухотчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Форма 3 бухгалтерского баланса

Форма 3 бухгалтерского баланса – это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из 3 разделов:

1. Движение капитала

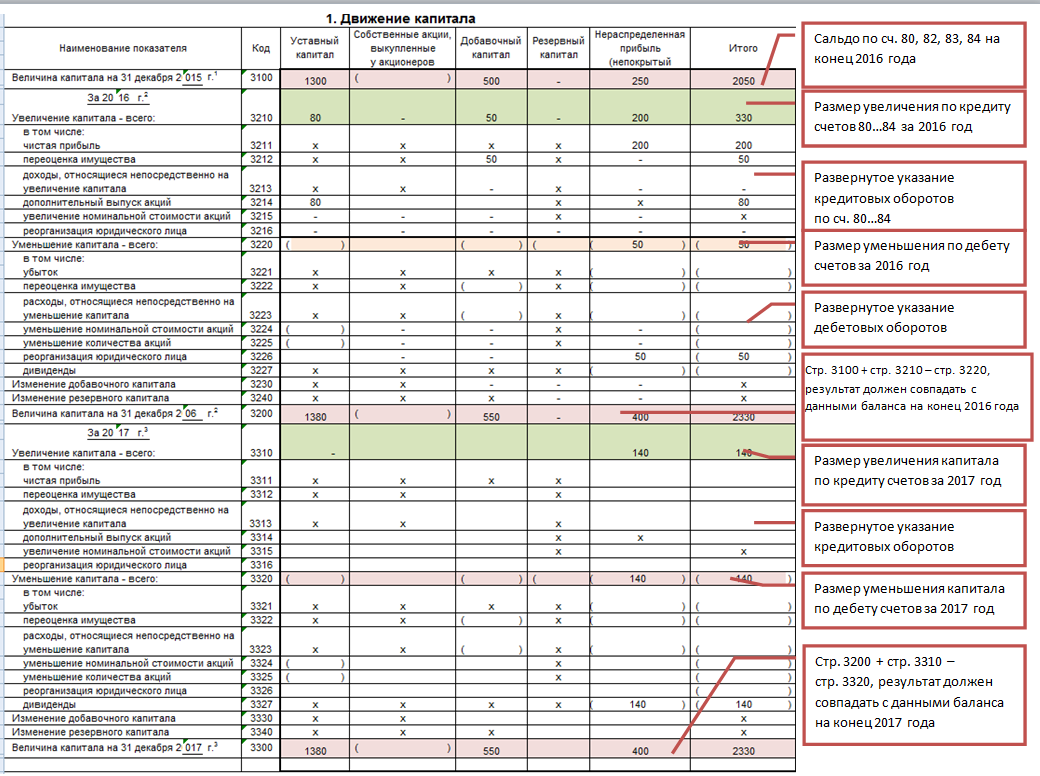

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

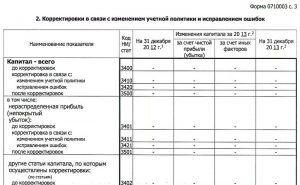

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Здесь содержатся сведения о чистых активах организации за 3 года (отчетный и 2 предыдущих). Порядок их расчета определен приказом Минфина России от 28.08.2014 № 84н.

Подробнее об этом порядке читайте в материале «Утвержден новый порядок расчета чистых активов».

Скачать бланк формы 3 можно на нашем сайте.

Скачать отчет об изменениях капитала

Скачать отчет об изменениях капитала

Форма 4 бухгалтерского баланса

Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств.

При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов.

Как денежные потоки от финансовых операций классифицируются потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (кредиты, займы, вклады и т. п.).

Порядок заполнения отчета детально описан в ПБУ 23/2011 «Отчет о движении денежных средств» (утвержден приказом Минфина РФ от 02.02.2011 № 11н).

Скачать его бланк также можно на нашем сайте.

Скачать отчет о движении денежных средств

Скачать отчет о движении денежных средств

Форма 6 бухгалтерского баланса

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте.

Скачать полный отчет о целевом использовании средств

Скачать полный отчет о целевом использовании средств

Скачать упрощенный отчет о целевом использовании средств

Финансовая отчетность компании: формы, принципы составления

Читайте, какие отчеты делают предприятия с разной численностью, какую информацию они содержат, каковы сроки их представления, и что грозит бизнесу, если их нарушить.

Небольшим предприятиям, к которым относят организации, имеющие персонал до 100 человек и выручку в год не более 800 млн рублей, разрешено работать по сокращенному списку форм:

- форма 1 – бухгалтерский баланс,

- форма 2 – отчет о финансовых результатах.

Все прочие предприятия (а именно – средние, крупные и крупнейшие) готовят к отправке полный комплекс форм и пояснительную записку:

- форма 3 – об изменении капитала,

- форма 4 – о движении денежных средств,

- форма 5 – о целевом использовании средств,

- пояснительная записка может быть составлена в произвольной форме, как текст или в табличном виде.

Заметим, у малых предприятий (см. критерии отнесения) есть выбор: можно предоставлять полный или сокращенный список форм.

По окончанию календарного года в срок до 31 марта следующего года, организация должна подготовить, а после отправить отчетность в налоговые и контролирующие органы.

Формы бухгалтерской отчетности утверждены приказом министерства финансов, но они относятся к рекомендуемым. Если есть необходимость, предприятие может детализировать статьи своей отчетности или же объединять их. Также бухгалтерская отчетность организации может быть опубликована в открытом доступе.

Скачайте и возьмите в работу:

Основной финансовый отчет – бухгалтерский баланс

Баланс – это активы и пассивы компании. Активы — это имущество, принадлежащее организации, ее денежные средства. А пассивы – то из чего они сформированы: капитал собственников, заемные, привлеченных средств.

Анализируя, сопоставляя статьи баланса, пользователь может определить текущее финансовое положение компании, ее способность беспрепятственно функционировать в обозримом будущем. Также, основываясь на балансе, можно рассчитать основные показатели финансовой устойчивости, интересующие руководство, потенциальных будущих инвесторов, кредиторов.

Рисунок 1. Форма 1 – Бухгалтерский баланс

Формирование бухгалтерского баланса – заключительный этап учетной работы. Баланс следует формировать, когда все операции отображены в учете.

Пассивы для удобства разделены на 3 раздела:

- Капитал и резервы, где учтены все средства, принадлежащие только собственникам данного предприятия.

- Долгосрочные обязательства – займы, кредиты, остальные долговые обязательства организация, которые она обязана вернуть или погасить через 12 месяцев и более.

- Краткосрочные обязательства – задолженность к уплате в течение года. Например, невыплаченная заработная плата работникам компании, задолженность перед поставщиками, краткосрочные кредиты.

Финансовая отчетность по МСФО

Международные стандарты финансовой отчетности (МСФО) – это европейский стандарты учета. Они публикуются Советом по международным стандартам финансовой отчетности. В МСФО описан порядок как бухгалтеры должны вести учет по компании отчетность, детали ее презентации пользователям.

Отчетность по МСФО более понятна для пользователей, показывает реальное положение дел компании. Помогает выйти на фондовые рынки многих стран мира, получать банковские кредиты заграницей, сопоставлять данные по предприятиям группы, находящимся в разных странах мира.

С 1998 года идет постепенный процесс по сближению РСБУ с МСФО. С 2018 года отчетность по МСФО обязаны составлять банки, страховые компании и негосударственные пенсионные фонды, для остальных компаний это пока не обязательно.

Отчетная документация по МСФО получается путем трансформации бухгалтерских данных в МСФО, когда данные по счетам РСБУ переносятся на счета МСФО, по установленным правилам, после чего проводятся дополнительные процедуры, начисления, корректировки.

Аудит финансовой отчетности

Аудит финансовой отчетности – это проверка достоверности её данных, а также выяснение того, насколько бухучет компании соответствуют правилам, установленным законодательством страны. Аудит бывает добровольным и обязательным. Обязанность проводить аудит прописана в Федеральном законе от 30.12.2008 No 307-ФЗ «Об аудиторской деятельности». По нормам этого закона под обязательный аудит попадают:

- компании, чья выручка за прошедший год больше 400 миллионов рублей или объем активов свыше 60 миллионов;

- все акционерные общества;

- организации, занимающиеся кредитованием, страхованием, клиринговые учреждения, казино, прочие.

Более подробно список компаний прописан в ст. 5 ФЗ No 307 «Об аудиторской деятельности». Компании, который попадают под обязательный аудит, должны его проводить ежегодно. По Федеральному закону от 27.07.2010 No 208-ФЗ «О консолидированной финансовой отчетности», консолидированная отчетность группу также подлежит обязательному аудиту. Под группой понимается – совокупность материнской, а также всех ее дочерних компаний.

По итогам проверки организация получает отчет и аудиторское заключение, выражающее мнение аудиторов о проверяемой отчетной документации, объем проверки и методы, общие рекомендации, а также обнаруженные нарушения, возможные варианты их исправления.

Если пренебречь требованиями или правилами, установленными законодательно, по ведению бухгалтерского учета, составлению бухгалтерской отчетности, в Налоговом кодексе и Кодексе об Административных правонарушениях указана ответственность в виде штрафов, пени, а при уклонении от уплаты налогов в Уголовном кодексе также возможно лишение свободы.

Административная ответственность в виде штрафов предусмотрена:

- при несвоевременном или неправильном учете операции, движения денежных средств, материальных ценностей, прочие операции. За эти нарушения по Налоговому кодексу предприятие могут обязать уплатить штраф в размере 5000- 15 000 рублей, а если эти действия привели к занижению налога на прибыли, то потребуется заплатить штраф в сумме 10% от неуплаченного налога;

- за искажение данных учета, неверное начисление налогов, сборов — штраф от 2000 до 3000 рублей прописан в Кодексе об Административных нарушениях;

- за нарушение сроков по предоставлению бухгалтерской отчетности, аудиторского заключения — организация обязана будет заплатить штраф по 50 рублей за каждую несданную форму и штраф от 300 до 500 будет наложен на должностных лиц организации. Если самостоятельно обнаружить ошибку в отчетности, расчете и уплате налогов, можно подать пересмотренную отчетность и уточненную декларацию, это поможет избежать штрафа.

С помощью специальных программ, можно осуществлять бухгалтерский учет и проводить экономический анализ — программа будет выводить подготовленный отчет о финансовом положении предприятия, а также делать анализ основных форм бухгалтерской отчетности. Есть модули программ, способные проводить трансформацию российской отчетности в отчетность в МСФО.

Нынешние программные обеспечения имеют удобную функцию – передавать необходимые отчеты и документацию в налоговые органы, внебюджетные фонды по компьютеру через Интернет.

Гость, уже успели прочесть в свежем номере?

Что такое форма 3 бухгалтерской отчетности

Перечень форм бухгалтерской отчетности утверждается на федеральном уровне и должен применяться каждым предприятием. В указанных документах отражаются сведения по бухучету, сформированные за определенный календарный период – один год (для внутренних целей предприятия календарные периоды могут быть любыми, в зависимости от цели составления документации).

Понятие и назначение

Если на предприятие распространяются общие правила составления отчетности, ему предстоит заполнить бланки:

Если на предприятие распространяются общие правила составления отчетности, ему предстоит заполнить бланки:

- бухгалтерский баланс;

- форма 3, представляющую собой отчет об изменениях капитала;

- форма 4 – отчет о движении денежных средств;

- форма 6 – отчет о целевом использовании средств;

- отчет о финрезультатах.

Указанный перечень документов применяется в ограниченном виде для предприятий и ИП, имеющих право заполнять отчетность по упрощенной системе. Для них обязательным требованием является заполнение баланса и отчета о финрезультатах, а также формы № 6 (если возникает необходимость отчитаться о движении средств, выделенных целевым порядком).

Следовательно, указанная выше форма № 3 не обязательна для заполнения предприятием или ИП при работе на упрощенной системе отчетности. Ключевое назначение указанного бланка заключается в отражении данных об изменениях капитала за определенный период – год или несколько лет. В частности, подлежат отражению изменения по следующим направлениям:

- уставный капитал, размер которого может уменьшаться или увеличиваться по решению собственников;

- добавочный капитал предприятия;

- резервный капитал, сформированный на спецсчетах компании;

- нераспределенная прибыль организация;

- сведения об акциях предприятия, выкупленных у номинальных акционеров;

- иные резервы и активы, отраженные в сведениях бухучета компании.

Заполненная форма № 3 показывает, как изменились капиталовложения компании за год, и за счет чего произошли указанные изменения.

Нормативное регулирование

- Перечень форм бухгалтерской отчетности регламентирован Приказом Минфина РФ от 02.07.2010 № 66н. Эти правила распространяются на все виды предприятий.

- Помимо этого для организаций, ведущих бухучет, должна быть утверждена учетная политика, для этого издается приказ руководителя.

- Также при определении форм собственного капитала применяется Приказ Минфина РФ ль 29.07.1998 № 34н.

Кто сдает и куда

Сдача бухгалтерской отчетности происходит по итогам календарного года. Представлять ее нужно в адрес инспекции федеральной налоговой службы и органов Росстата. Срок сдачи такой отчетности – с 1 января до 31 марта года, следующего за отчетным периодом. При нарушении указанного срока предприятию или его должностным лицам грозит ответственность (в виде денежного штрафа).

Сдача бухгалтерской отчетности происходит по итогам календарного года. Представлять ее нужно в адрес инспекции федеральной налоговой службы и органов Росстата. Срок сдачи такой отчетности – с 1 января до 31 марта года, следующего за отчетным периодом. При нарушении указанного срока предприятию или его должностным лицам грозит ответственность (в виде денежного штрафа).

Как соотносится с другими подобными формами

- Форма № 6 не заполняет при упрощенной системе бухучета, если такое решение не примет само предприятие. Поэтому в состав отчетности форма 3 войдет только при стандартном режиме бухучета.

- Ключевое назначение формы 3 – отражения данных об изменениях размера основного капитала. Например, для формы № 4 заполняются данные о движении денежных средств, т.е. отражаются все денежные потоки, учтенные в пределах года. Форма № 6 содержит данные об использовании денежных средств, выделенных в целевом порядке.

Как ее заполнить

Правила заполнения формы № 3 регламентированы Приказом Минфина РФ от 02.07.2010 № 66н. Бланк должен отражать достоверную информацию, соответствующую первичным документам бухучета.

Структура

Форма 3 состоит из следующих разделов:

- Раздел 1. Движение капитала – отражаются данные об увеличении или уменьшении собственного капитала за последние 2 года, а также сведения о причинах и основаниях таких изменений;

- Раздел 2. Корректирующие сведения – отражаются данные, связанные с исправлением ошибок при подаче форм за предыдущие годы, а также корректировки, связанные с изменением учетной политики предприятия;

- Раздел 3. Чисты активы – указываются сведения о чистых активах компании за последние три года (привала расчета регламентированы Приказом Минфина от 28.08.2014 № 84н).

Добавление иных разделов в структуры формы № 3 не допускается.

В этом видео по бухучету и финансовому анализу изучены основные формы бухгалтерской отчетности:

Инструкция

Наиболее значительный объем данных будет указан в Разделе 1 формы 3. Для этого отражаются увеличения или изменения собственного капитала компании, а также указываются ссылки на основания таких изменений. После отражения данных по каждому направлению, они суммируются в графе «Итого» Раздела 1.

Вот какими правилами нужно руководствоваться при заполнении формы 3:

- сперва отражаются данные по остаткам на 31.12 года, предшествующего отчетному периоду;

- заполняются сведения по отчетному периоду с выводом остатка капитала на 31.12;

- путем сопоставления указанных данных отражается изменение и текущий остаток капиталов на конец отчетного года.

Все сведения заносятся в графы и строки, которые соответствуют классификации капитала и основаниям его изменений. Например, уменьшение капитала по основанию «Реорганизация юридического лица» отражается в соответствующей строке по коду 3224.

Заполнение Раздела 2 осуществляется в первоочередном порядке, поскольку уточненные и скорректированные данные будут использованы при подготовке формы 3.

Бланки и образцы

Форма 3, как и иные бланки, утверждена Приказом Минфина РФ № 66н. Предприятие, обязанное заполнять указанный бланк, не может по собственной инициативе изменять его структуру или перечень сведений.

Сказать образец формы 3 для заполнения бухгалтерской отчетности можно здесь.

Образец заполнения формы 3 бухгалтерской отчетности

Состав отчетной формы

Отчет об изменениях капитала за 2017 год состоит из следующих разделов:

- 1 «Движение капитала»;

- 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- 3 «Чистые активы».

Движение капитала в форме представляется с расшифровкой по видам капитала, представленным в разделе III Бухгалтерского баланса:

- уставный капитал

- собственные акции, выкупленные у акционеров;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

В разделе 1 приводится информация о причинах увеличения или уменьшения по каждому виду капитала организации и суммах таких изменений. Сведения о движении капитала в Отчете приводятся за предыдущий и отчетный год, как того требуют общие правила составления бухгалтерской отчетности (п. 10 ПБУ 4/99).

Во втором разделе Отчета отражаются данные о корректировке капитала в связи с изменением учетной политики или исправлением ошибки.

При заполнении раздела 3 «Чистые активы» в отчете о движении капитала необходимо руководствоваться Порядком определения стоимости чистых активов, утвержденным Приказом Минфина от 28.08.2014 № 84н.

О взаимоувязке показателей Отчета об изменениях капитала и Бухгалтерского баланса в 2017-2018 г. мы рассказывали в отдельном материале.

А скачать форму Отчета об изменениях капитала в 2018 в формате Excel с графой «Код» можно здесь.