Содержание

- Основные бухгалтерские проводки по уставному капиталу

- Способы пополнения расчетного счета ООО

- Для чего может потребоваться безналоговая передача имущества?

- Как осуществить безналоговую передачу имущества?

- Вклад в Уставный капитал

- Вклад в имущество (ст. 66.1 ГК РФ, ст.27 ФЗ «Об ООО») без увеличения уставного капитала

- Реорганизация в форме выделения

- Выделение с присоединением

- Учет взносов

- Возможные типы УК

- Порядок внесения денег в УК ООО

- В каких случаях может возникнуть необходимость внесения наличных в кассу

Основные бухгалтерские проводки по уставному капиталу

Бухгалтерский учет уставного капитала осуществляется с использованием счета 80. Сальдо по кредиту должно быть равно объему инвестиций, указанных в уставе организации. Любые движения возможны только при дополнении или изменении устава фирмы.

При учете используются следующие аналитики: учредители, стадии формирования и виды акций. Последние две аналитики необходимы для ведения бухучета в акционерных обществах.

План счетов планируют поменять. Об этом газете «УНП» сообщили в Минфине.

План счетов бухгалтерского учета 2019 с пояснениями и проводками pdfСкачать бесплатно

Взнос в уставный капитал: проводки

Первая проводка в новой организации – это начисление задолженности по оплате уставного капитала:

ДТ 75 КТ 80

Основанием для выполнения этой записи является устав, а также выписка из ЕГРЮЛ. Запись на балансовых счетах отражается на дату регистрации фирмы в ИФНС.

- При создании ООО сумма проводки равна полной стоимости капитала, указанной в уставе.

- В акционерных обществах первоначально показывают задолженность по оплате выпущенных акций.

На счете 75 необходимо показывать операции с инвесторами по перечислению денежных средств и собственности в первоначальный капитал, а также по расчетам, связанным с выплатой чистой прибыли от деятельности юридического лица.

Дебетовое сальдо должно быть равно сумме неоплаченных долей. Учредителями юридических лиц могут стать как физические, так и юридические лица. Перечисление денежных средств и прочего имущества показывают по кредиту счета 75 в корреспонденции со счетами активов. Весьма распространенная форма – денежными средства на расчетный счет или в кассу:

| Дебет | Кредит | Хозяйственная операция |

| 50 | 75 | внесение наличных денег через кассу |

| 51, 52, 55 | 75 | оплата безналичным путем или спецсчет |

Внесение имущества фиксируется следующими записями:

| Дебет | Кредит | Хозяйственная операция |

| 08 | 75 | взнос основным средством или НМА |

| 10 | 75 | получение материалов от собственников |

| 41 | 75 | оплата товарами для перепродажи |

| 58 | 75 | поступление в форме финансовых вложений |

Инвесторы передают товары и материалы для новой организации по согласованной стоимости. По ней вклад учитывается в бухгалтерском учете. Если собственники не оплатили свои взносы в течении 4-х месяцев с момента регистрации ООО, то общество может быть принудительно ликвидировано.

Кредитовый оборот счета 80 разрешено увеличивать при выполнении определенных условий:

- первоначальные взносы оплачены владельцами бизнеса полностью;

- увеличение согласовано всеми участниками юридического лица и закреплено протоколом собрания, если у компании несколько учредителей;

- размер увеличения не превосходит разницу между чистыми активами и суммой уставного и резервного капиталов;

- уставный капитал после увеличения не превысит чистые активы компании.

Объем и способ увеличения, а также сроки уплаты взносов определяют владельцы бизнеса. Это решение в обязательном порядке регистрируется в налоговой инспекции по месту регистрации.

Операции в бухучете выполняются на дату регистрации изменений в уставе. Дата перечисления дополнительных взносов и передачи имущества определяется по первичным документам и отражается в учете проводками, аналогичными поступлению первоначального.

Наиболее распространенный вариант увеличения – дополнительная инвестиция одного или нескольких учредителей, а также вхождение нового участника. При равном вкладе всех владельцев изменится только стоимость доли каждого владельца, процентное соотношение остается прежним. Принятие нового участника или инвестирование только одного участника влечет изменение процента владения каждого участника юридического лица.

При этом варианте в бухгалтерском учете будет выполнена запись:

ДТ 75 КТ 80

Взносы действующих бизнесменов или нового инвестора могут быть как в денежной, так и в имущественной форме. Операции выполняются по дебету счета учета имущества и по кредиту 75. Например, при дополнительной оплате наличными денежными средствами, операция будет отражена в дебет счета 50.

Второй возможный вариант – рост на величину прибыли, оставшейся после выплат дивидендов и инвестирования. В этом случае процент владения каждого бизнесмена останется неизменным, но изменится номинальная доля каждого собственника. В бухгалтерском учете на дату регистрации изменений в устав выполняется проводка:

ДТ 84 КТ 80

Количество выполненных записей должно быть равно количеству учредителей. При этом сумма увеличения размера доли каждого владельца рассчитывается исходя из процента уставного капитала, которым он владеет.

Наименее распространенный вариант – использование добавочного капитала. При наличии сальдо по счету 83, учредители имеют возможность списать добавочный капитал для повышения размера уставного. Эта операция отражается проводкой:

ДТ 83 КТ 80

Алгоритм расчета суммы распределения аналогичен описанному варианту увеличения из величины чистой прибыли.

Уменьшение уставного капитала: проводки

Капитал может быть уменьшен по нескольким причинам. Первая — выход одного или нескольких учредителей из капитала юридического лица, например, через продажу. В этом случае они получают долю, которую первоначально внесли. Форма выплаты устанавливается по соглашению владельцев компании. Операция отражается проводкой:

ДТ 80 КТ 75

Аналогичная проводка выполняется в случае неоплаты или неполной оплаты первоначальных взносов учредителями. Сальдо по счету 75 будет закрыто через уменьшение актива, который передан вышедшему собственнику.

Другая причина уменьшения – требование законодательства о недопущении превышения суммы уставного капитала над чистыми активами. Величина чистых активов рассчитывается как разница между собственностью организации и ее обязательствами. Этот показатель свидетельствует о финансовой устойчивости организации, и возможности рассчитаться со своими кредиторами. Если размер чистых активов меньше капитала, то по закону, фирма обязана принудительно уменьшить свой капитал. Уменьшение до величины чистых активов в бухгалтерском учете показывается проводкой:

ДТ 80 КТ 84

При этом будет уменьшена номинальная стоимость долей всех собственников организации, но в процентном соотношении распределение не изменится.

Еще одна причина уменьшения – это погашение акций, которые принадлежат непосредственно компании. Аннулирование подобных ценных бумаг показывается записью:

ДТ 80 КТ 81

Обратите внимание: уменьшение капитала фирмы возможно только до минимально размера, установленного федеральным законодательством. Для ООО — 10 тысяч рублей, для публичных акционерных обществ — 100 тысяч рублей, для непубличных АО — 10 тысяч рублей.

Способы пополнения расчетного счета ООО

Чтобы внесение наличных средств на расчетный счет ООО было законным и не вызвало нареканий со стороны контролирующих органов, необходимо правильно отражать приход денег в бухучете и указывать основания внесения наличных. Их всего пять:

- финансовая помощь или дар;

- вклад средств в имущество организации;

- оплата товаров, работ или услуг фирмы;

- заем средств;

- оплата доли в уставном капитале.

Каждое основание имеет свои особенности и требует документального подтверждения.

Внесение налогооблагаемых денежных средств

Статус учредителя не дает права свободно внести деньги на счет организации через кассу банка, как это делается, например, с лицевыми счетами физ. лиц. Тем не менее, учредитель может воспользоваться тремя вариантами внесения наличных.

В качестве материальной помощи

Этот вариант пополнения счета ООО собственными средствами должен оформляться документально. Для этого подойдет договор дарения или соглашение о финансовой поддержке со стороны учредителя. В них потребуется указать цель оказания помощи: погашение убытков либо увлечение оборотного капитала.

Внесение средств материальной помощи осуществляется путем перевода с банковской карты или через кассу банка. При этом возможно взимание комиссии за операцию в соответствии с тарифами финансовой организации. Кроме того, возможна уплата налога организацией с суммы полученных средств. Уплачивать его надо, если учредитель владеет менее 50% в доле компании. Если эта доля больше, предоставляемая сумма не учитывается в качестве доходов и налог на нее не начисляется.

Также организация может вернуть учредителю внесенную им сумму путем выплаты дивидендов в будущем. Обязательными условиями при этом являются решение об операции на общем собрании всех учредителей компании и оплата НДФЛ по ставке 13%.

В качестве оплаты товаров, работ или услуг

Учредитель фирмы может также пополнить счет юридического лица переведя средства в качестве оплаты предоставляемых компанией товаров или оказываемых услуг. Осуществляется эта операция наличными или платежным поручением в счет будущих поставок товара или оказанных услуг. Ключевым моментом является наличие договора, который подтверждает сделку и выступает в качестве обоснования внесения денег. Если его нет, появление средств на расчетном счете считается незаконным. Соответственно, все действия также отражаются в бухгалтерских проводках.

Внесение средств, не подлежащих налогообложению

Оставшиеся три способа внесения денежных средств на счета юридического лица не облагаются налогом. Первый имеет два варианта реализации.

Передача средств в качества займа

Этот метод наиболее распространен среди бизнесменов, поскольку деньги по нему очень просто внести и со временем их можно вернуть. Учредители организаций могут предоставить фирме займ. По нему средства можно внести как безвозмездно, так и с начислением процентов. Решение о виде займа принимается учредителями компании.

Деньги займом могут вносится учредителем наличными через кассу компании или банковским переводом. Займ может быть краткосрочным и долгосрочным. Также законодательством предусмотрена возможность поэтапного предоставления заемных средств (например, когда предоставляется крупная сумма). Для этого заключается один договор, который устанавливает порядок и сроки внесения денег на расчетный счет.

В случае займа под проценты все операции по его обслуживанию (начисление процентов, просрочки и прочее) обязательно должны отражаться в бухучете. В отличие от дара (или матпомощи), займ подлежит обязательному возврату. Он осуществляется аналогично с внесением средств.

Еще один нюанс. Договор займа является единственным способом внесения личных денежных средств, если учредитель компании одновременно является директором юр. лица.

Вклад в имущество

Еще один вариант внесения денег на счет ООО учредителем. Им можно воспользоваться, если в Уставе организации прописан такой пункт. Если его нет, то положить деньги можно после изменения и регистрации обновленного документа в регистрирующем органе ФНС. Впрочем, существует способ пополнить расчетный счет, не внося изменения в Устав. Для этого взнос нужно направить на пополнение добавочного капитала организации.

Еще один нюанс касается количества учредителей. Если у организации один учредитель, то наличные на расчетный счет ООО вносятся по его единогласному решению, подкрепленному письменным распоряжением. Когда учредителей несколько, то деньги должен внести каждый. Сумма прямо пропорциональна доли конкретного учредителя.

Чтобы не уплачивать налог, в качестве цели пополнения средств в решении указывается «увеличение чистых активов».

Пополнение уставного капитала

И последний способ внести деньги на расчетный счет ООО — пополнить уставной капитал организации. Для этого созывается и проводится собрание учредителей, составляется протокол, вносятся изменения в Устав. После этого новую редакцию документа необходимо зарегистрировать в налоговой инспекции, предварительно оплатив государственную пошлину.

Увеличение уставного капитала повлечет перераспределение долей (в отличие от внесения средств в целях увеличения добавочного капитала). Эта информация отражается в протоколе собрания учредителей.

При пополнении расчетного счета этим способом вернуть внесенные средства не получится, так как уставной капитал должен быть полностью оплаченным. Вносятся средства через кассу компании и банковским переводом непосредственно на расчетный счет ООО. Для совершения этой операции законом отводится полгода. Срок исчисляется со дня принятия решения о пополнении УК организации.

Для чего может потребоваться безналоговая передача имущества?

Смена собственника имущества путем заключения договора купли-продажи признается реализацией и влечет необходимость уплаты НДС и налога на прибыль (при применении общей системы налогообложения) . В том случае, если имущество передается в единой группе компаний, возникновение налоговых обязательств крайне нежелательно: по сути, имущество осталось в собственности того же бенефициара, а налоги уплатить надо. Безналоговая передача (смена собственника) имущества в группе может потребоваться:

- Для повышения уровня имущественной безопасности. В бизнесе случаются разные ситуации и необходимо обезопасить ключевые активы от посягательств на них третьих лиц (кредиторов, контрагентов, рейдеров и регуляторов). Кроме того, наличие имущества у компании является дополнительным стимулом для налогового органа к проведению ВНП, поскольку с налогоплательщика есть за счет чего взыскать возможные доначисления. Очевидно, что «жизненно важное» для бизнеса имущество не должно находиться в рисковом операционном секторе.

- Для запуска инвестиционного проекта. Новое перспективное направление логичнее начинать с чистого листа, на него не должны распространяться риски и обязательства действующего бизнеса. Кроме того, в реализации инвестпроекта могут участвовать партнеры, не задействованные в вашем основном бизнесе. В этом случае наполнение нового проекта имуществом (в т.ч. деньгами) также должно происходить с максимально выгодными налоговыми последствиями как у передающей, так и у получающей стороны.

- При рефинансировании в группе: перераспределение финансовых потоков между родственными компаниями (субъектами) также требует исключение излишних налоговых обязательств.

Как осуществить безналоговую передачу имущества?

- Вклад в Уставный капитал.

- Вклад в имущество организации (включая «дочерний подарок»), в том числе взнос в имущество в целях увеличения чистых активов.

- Реорганизация в форме выделения.

Ключевые моменты мы зафиксировали для вас в отдельной таблице.

|

Нюансы |

Взнос в УК |

Взнос в имущество |

Взнос в имущество в целях увеличения ЧА |

Процедура выделения |

|

Организационно-правовая форма компании-получателя имущества |

Любая |

Любая организация, в которой формируется уставный (складочный) капитал: хозяйственные товарищества и общества, хозяйственное партнерство |

Установлено для хозяйственных товариществ и обществ (не применимо к производственному кооперативу, хозяйственному партнерству) |

Любая |

|

Размер долей/акций передающей стороны в уставном капитале компании-получателя |

Любой |

Более 50% (в случае с «дочерним подарком» доля владения материнской компании также должна превышать 50%) |

Любой |

Любой |

|

Изменяется ли размер доли передающей стороны в УК |

Да |

Нет |

Нет |

Нет |

|

Нужен ли оценщик для передачи имущества |

Да |

Не обязательно |

Не обязательно |

Не обязательно |

|

Налоговые обязательства |

Для организаций на ОСН:

|

Для организаций на ОСН:

|

Для организаций на ОСН:

|

Для организаций на ОСН:

|

|

Ограничения по объекту передачи |

Денежные средства, ценные бумаги, имущество, имущественные и иные права, имеющие денежную оценку |

Имущество: по ст.41 ГК это вещи, деньги, ценные бумаги, имущественные права (ст.129 ГК РФ) |

Имущество, имущественные и неимущественные права, в том числе право требования уплаты долга |

Денежные средства, ценные бумаги, имущество, имущественные и иные права, имеющие денежную оценку |

Вклад в Уставный капитал

Это наиболее известный способ предоставления компании ее участниками имущества и имущественных прав. Участник любой коммерческой организации (АО, ООО и др.) может внести вклад в Уставный капитал (УК), причем как на стадии регистрации компании, так и в процессе ее деятельности.

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, — это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Налоговые последствия

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль (пп. 3 п. 1 ст. 251 НК). Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДС (п. 3 статьи 170 НК РФ) в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учет (п. 8 статьи 172, п. 11 статьи 171 НК РФ). В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Дополнительные затраты

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимости (п. 2 ст. 66.2 Гражданского кодекса).

Риски

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 тысяч рублей участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 рублей. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороны (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп. 3 п. 1 ст. 251 НК).

См. подробнее: Под микроскопом: преодолеваем недостатки большого уставного капитала

Налоговые последствия при последующей продаже доли или выходе из общества

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе.

В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

- при продаже доли — на расходы, связанные с ее приобретением (для юридических лиц — пп. 2.1 п. 1 ст. 268 НК РФ, для физических лиц — пп. 2 п. 2 ст. 220 НК РФ);

- при выходе — на сумму вклада в уставный капитал (пп. 4 п.1 ст. 251 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц);

- при ликвидации — на сумму фактически оплаченной стоимости доли (п. 2 ст. 277 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц).

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на сумму расходов по приобретению доли в полном объеме. Если оплата была имуществом — на сумму расходов на приобретение имущества.

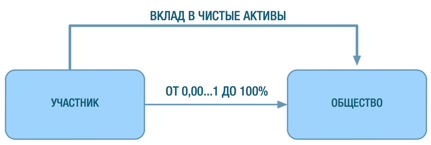

Вклад в имущество (ст. 66.1 ГК РФ, ст.27 ФЗ «Об ООО») без увеличения уставного капитала

Предполагает безвозмездную передачу участником (акционером) своей компании неких благ (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.). При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется.

Если устав принимающей стороны не содержит исключений из правила, то вклад в имущство возможен только деньгами и только пропорционально всеми участниками (акционерами). В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

- взнос в имущество по пп. 11 п. 1 ст. 251 НК РФ;

- взнос в имущество в целях увеличения чистых активов по пп. 3.4 п. 1 ст. 251 НК РФ.

1) Взнос в имущество по пп. 11 п. 1 ст. 251 НК. Особенности:

- доля участия передающей (принимающей) стороны в уставном капитале принимающей (передающей) стороны должна составлять более 50%;

- переданное имущество (за исключением денежных средств) не может никому быть передано в течение года с момента получения (в том числе, в аренду), иначе налоговая льгота (пп. 11 п. 1 ст. 251 НК РФ) теряется. Это ограничение необходимо учитывать, если трансформация бизнеса предполагает многоступенчатую схему консолидации имущества (возможно, в такой ситуации подойдет взнос в имущество в целях увеличения чистых активов по пп. 3.4 п. 1 ст. 251 НК, подробнее далее);

- не происходит увеличения уставного капитала общества.

Собственники компании должны оформить соответствующее решение о внесении вклада (вкладов) в имущество организации. Вклад в имущество могут осуществлять не все участники (или не пропорционально долям участия), если такая возможность закреплена в Уставе. Порядок принятия решения о внесении вкладов в имущество организации также может быть детально проработан в корпоративном договоре.

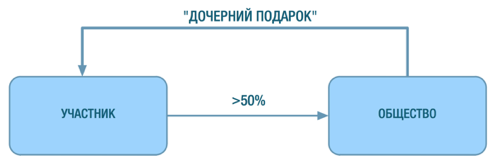

«Дочерний подарок»

При этом по пп. 11 п. 1 ст. 251 НК внести вклад в имущество может не только материнская компания. Возможна обратная ситуация — «дочка» передает имущество «маме» (так называемый «Дочерний подарок»). Это удобный инструмент, позволяющий передать из дочерней компании имущество в пользу материнской структуры. Налоговые органы по началу с подозрением относились к ситуации, когда дочерняя компания осуществляет взнос в имущество своей материнской компании, и пытались переквалифицировать такой вклад в выплату дивидендов. Однако судебная практика на стороне налогоплательщиков.

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любой стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества. При этом отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект».

Постановление Президиума Высшего Арбитражного Суда РФ от 4 декабря 2012 года № 8989/12

Ключевые особенности

- передать имущество, имущественные и неимущественные права может любой участник общества: юридическое или физическое лицо независимо от размера доли в уставном капитале;

- также при вкладе в ЧА отсутствуют какие-либо ограничения в последующем распоряжении имуществом в течение года с момента передачи;

- передаваться может имущество, а также имущественные и неимущественные права (включая права требования по займу, прощение долга и др.), имеющие денежную оценку;

- однако сделать вклад в целях увеличения ЧА может только участник/акционер (невозможен «дочерний подарок»);

- применим только к хозяйственным товариществам и обществам (АО, ООО и др., но не применим к производственным кооперативам, хозяйственным партнерствам);

- не происходит увеличения уставного капитала общества.

Взнос в имущество в целях увеличения ЧА является более удобным и универсальным, по сравнению с взносом в имущество по подп. 11 п. 1 ст. 251 Налогового кодекса РФ. Однако важный момент: вклад в имущество нельзя учесть в составе расходов на приобретение доли при получении последующего дохода (при ее продаже, при выходе из общества или его ликвидации).

Риски и ограничения

Если доля вкладывающегося участника меньше 50%, необходимо указать, что передача происходит в целях увеличения чистых активов. Чтобы была корреспонденция именно с пп. 3.4 п. 1 ст. 251 НК РФ для налогового органа.

Налоговые последствия взноса в имущество (пп. 11 и пп. 3.4 п. 1 ст. 251 НК)

Налог на прибыль.

Полученное имущество не облагается на налогом на прибыль, ни единым налогом по УСН.

В соответствии с подп. 3.4 Налогового кодекса РФ при определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые переданы хозяйственному обществу или товариществу в целях увеличения чистых активов, в том числе путем формирования добавочного капитала и (или) фондов, соответствующими акционерами или участниками.

Аналогично в соответствии с пп. 11 п.1 ст. 251 Налогового кодекса РФ при определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества, полученного российской организацией безвозмездно от материнской или дочерней компании, а также участкика — физичеккого лица (при условии участия в уставном капитале получающей или передающей стороны более чем 50%). При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

НДС

В случае, если взнос в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы. А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

К сожалению, юридическое лицо не сможет без налоговых последствий по пп. 11 п. 1 ст. 251 НК сделать взнос в имущество «упрощенца» — доля в его уставном капитале не может превышать 25%, иначе утратится право на применение УСН. Однако взнос в имущество «упрощенца» можно сделать по пп. 3.4 п. 1 ст. 251 НК.

При выбытии амортизируемого имущества в связи с тем, что организация внесла его в качестве вклада в имущество, в составе расходов передающей стороны не нужно отражать ни списание его остаточной стоимости, ни затраты, связанные с передачей.

Реорганизация в форме выделения

Реорганизация в форме выделения (ст. 57 ГК; п. 8 ст. 50 НК РФ) — это единственная форма реорганизации юрлица, позволяющая передать имущество совсем без налоговых последствий. Выделение и самый универсальный способ передачи имущества, не имеющий организационно-правовых ограничений (применим как к АО, ООО, так и к товариществам и партнерствам).

При выделении образуется второе юридическое лицо, которое не является правопреемником реорганизованной организации в части ее налоговых обязательств, за исключением случаев, когда налоговый орган докажет, что единственной целью выделения было уклонение от погашения задолженности перед бюджетом (п. 8 ст. 50 НК).

Налог на прибыль

Выделение подразумевает «отпочкование» от старой компании новой компании. Имущество передается по передаточному акту и его стоимость не является расходом у старого юридического лица и не является доходом у новой компании. То есть нет никаких последствий по налогу на прибыль.

НДС

Передача имущества в рамках выделения не является реализацией. У компании на ОСН нет обязанности начислить НДС или его восстановить (п. 8 ст. 162.1, п. 3 ст. 170 НК РФ). Новая компания не может принять НДС к вычету, но и НДС платить не обязана.

При этом выделяемая компания может применять сразу с момента своего создания любой режим налогообложения (прежде всего УСН): таким образом мы можем выделить имущество на «упрощенца».

Кто может стать участником выделяемой компании?

При процедуре выделения из ООО участниками нового юрлица могут стать:

- реорганизуемая компания;

- участники реорганизуемой компании в том же составе и в тех же пропорциях;

- часть участников реорганизуемой компании (в других пропорциях) или иные третьи лица. Главное условие, чтобы это третье лицо самостоятельно оплатило уставный капитал в 10 тысяч рублей.

В случае с акционерным обществом при выделении возможны только первые два варианта. Либо новая компания становится 100% «дочкой» реорганизуемой, либо участниками выделенной компании становятся те же самые акционеры в тех же пропорциях.

Кроме того, разрешены смешанные реорганизации в форме выделения, когда можно из АО выделить ООО или наоборот.

Выделение должно осуществляться в строгом соответствии с принципом справедливого распределения прав и обязанностей между старым и новым юридическим лицом. Это значит, что:

- активы выделяемой компании должны быть уравновешены пассивами. Иными словами, нельзя передать основные средства без передачи задолженности по кредитам, с помощью которых эти основные средства были приобретены. Если старая компания имеет большой объем кредиторской задолженности, то справедливо передать в выделяемую компанию часть такой задолженности, связанной с передаваемым имуществом;

- выделение должно отвечать критериям концепции деловой цели (перевод части активов для организации нового направления деятельности, реструктуризация бизнеса с целью создания на базе бывших подразделений нескольких самостоятельных бизнес-единиц и т.п.).

При выделении передача имущества и/или обязательств новой организации происходит по передаточному акту.

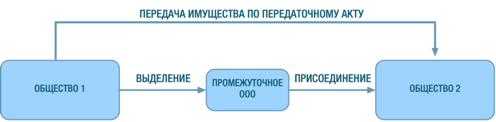

Выделение с присоединением

В рамках одной реорганизации закон позволяет объединить сразу две процедуры (ст. 57 Гражданского кодекса РФ): выделение и присоединение, что позволяет значительно сэкономить время и затраты на реорганизацию. Сначала происходит выделение, затем присоединение. Промежуточное общество, возникающее в результате выделения, носит виртуальный характер, так как используется исключительно для передачи активов и обязательств к присоединяющему обществу. Период существования данного юрлица законом не определен, но можно говорить о том, что он стремится к нулю.

Документы оформляются сначала на выделение компании, ей по передаточному акту передаются часть активов и пассивов реорганизуемого общества, которые затем , присоединяются к балансу другого юрлица ( «Общество 2» на схеме выше). Важный нюанс, который необходимо соблюсти в данном случае: наличие деловой цели, которой, конечно, которой не может быть налоговая оптимизация.

Безусловно, реальную жизнь не всегда можно «впихнуть» в рамки вышеописанных способов передачи имущества. Вариантов консолидации имущества великое множество, чаще всего они представляют собой комбинации безналоговых и низконалоговых способов перераспределения имущества, набор которых всегда уникален.

Обсудить материал

Учет взносов

ЮЛ или ИП могут передавать в уставной капитал других организаций такие виды средств:

- деньги (зарубежная валюта и российские рубли). При этом в бухгалтерских документам, отчетность по которым сдается в органы ФНС валютные средства не могут показываться, поэтому их денежное значение переводится в рубли по курсу ЦБ;

- акции (в отчетности также прописывается их номинальная стоимость);

- имущество (оргтехника, мебель, автомобили, производственное оборудование и т.д.). Вопрос оценки имущества урегулирован в ст. 15 ФЗ «Об ООО».

- Если по мнению учредителя оценочная стоимость того имущества, которое передается в УК создаваемой им новой организации, не превышает 20000 рублей, то процесс оценки проводится самостоятельно.

- Если же сразу понятно, что объект передачи стоит дороже, чем 20000 рублей, закон обязывает нанять специального независимого оценщика, который и определит реальную стоимость передаваемого.

После проведения оценки номинальная стоимость всего, что передается, отображается бухгалтером учредителя на бухгалтерском счете 58 «Финансовые вложения» с использованием подсчета 1 «Паи и акции». О проводках по этому счету поговорим немного ниже.

Возможные типы УК

Российское законодательство утвердило минимальный размер УК юридического лица в форме ООО либо другой организационно-правовой форме в размере 10000 рублей. Источниками формирования УК согласно норм ФЗ «Об ООО» могут быть исключительно:

- деньги в российских рублях (валютные вложения переводятся по курсу в рубли);

- ценные бумаги, приобретенные учредителями на бирже или выпущенные самостоятельно (акции, чеки, векселя и т.д.);

- имущественные права;

- основные средства (недвижимость, автомобили и т.д.).

Процесс передачи основных средств в УК другой организации четко регулируется нормами ФЗ «Об ОАО» (ст.34) и п.2 ст. 15 ФЗ «Об ООО», в которых прописаны такие моменты:

- обязательное привлечение независимого оценщика имущества, так как основные средства могут стоить достаточно дорого;

- проведение внутренней оценки имущества;

- составление оценочного акта. Важно учесть, что стоимость имущества, установленная независимым оценщиком, не может быть больше, чем полученная в результате внутренней оценки;

- утверждение результатов оценки на общем собрании акционеров;

- составление акта приема — передачи собственности.

Процесс передачи акций и денег не имеет абсолютно никаких сложностей, поэтому процесс оценки не нужен.

Порядок внесения денег в УК ООО

Внести свой вклад в уставный капитал должен каждый учредитель общества. При этом установлен максимальный срок, который в соответствии со ст.16 Закона №14-ФЗ равен 4 месяцам.

Данный период отсчитывается с момента, когда организация прошла гос.регистрацию в налоговом органе.

Договором об учреждении организации данный срок может быть уменьшен.

Если максимально отведенный для оплаты взноса срок истек, а стоимость доли не внесена в уставный капитал предприятия, то она автоматически переходит обществу.

Если максимально отведенный для оплаты взноса срок истек, а стоимость доли не внесена в уставный капитал предприятия, то она автоматически переходит обществу.

Далее долю можно перераспределить между остальными участниками, продать ее либо погасить с уменьшением размера уставного капитала.

Кроме того, общество может заранее предусмотреть штрафы за неуплату взноса в срок, прописав неустойку в договоре об учреждении организации.

Если учредитель решает внести взнос в УК ООО в виде наличных денег, то вносимая в кассу сумма не должна быть ниже номинальной стоимости доли, отраженной в учредительных документах.

Важно, что вносить через кассу взнос в иностранной валюте не допускается. Данный вклад будет признан незаконным, а организации будет назначен штраф за незаконную операцию – от ¾ до 1 размера внесенной наличной суммы в валюте.

Валютные средства в качестве вклада в уставный капитал могут быть приняты ООО только на специальный валютный счет с переводом в бухгалтерском учете в российские рубли по курсу ЦБ РФ.

Процедура внесения в кассу наличных денег в качестве оплаты взноса в УК обязательно сопровождается оформлением приходного кассового ордера.

Для оформления обычно используется типовая форма приходника КО-1. Отрывная часть ПКО (квитанция) передается лицу, внесшему взнос через кассу, в качестве подтверждения оплаты стоимости своей доли.

Наличные денежные средства, внесенные в кассу общества, организация может тратить на нужды компании, использовать ее в качестве стартового капитала.

Например, можно приобрести материалы, товары, станки, мебель, оплатить аренду за помещение, выплатить зарплату сотрудникам.

Также наличные деньги кассы можно перевести в безналичный вид, сдав их в банк на расчетный счет компании.

Внесение взноса наличными через кассу автоматически требует ведения кассовой дисциплины и проведения необходимых записей в кассовых учетных документах – кассовой книге, журналах.

Нужно ли пробивать чек ККТ?

Вклад в уставный капитал наличными не влечет за собой необходимость использования контрольно-кассовой техники и пробивания кассового чека.

Оплата доли в уставном капитале не относится к выручке организации, а потому кассовый чек не нужен.

Достаточно оформить приходный кассовый ордер и на его основании выполнить учетные записи в кассовых документах – прежде всего, в кассовой книге КО-4.

Образец оформления приходника (ПКО)

Приходный кассовый ордер – это обязательный первичный документ, который оформляется кассиром при принятии денег от учредителя.

Приходный кассовый ордер – это обязательный первичный документ, который оформляется кассиром при принятии денег от учредителя.

Для оформления применяется типовой бланк приходника – КО-1, в котором есть две части: сам ордер и квитанция к нему.

Квитанция – это отрывная часть, в ней данные повторяют информацию из самого приходника.

Сам ордер остается в компании и служит основанием для отражения операции по кассе в кассовой книге, а также для отражения бухгалтерской проводки.

Квитанция выдается учредителю, внесшему деньги в кассу, и служит подтверждением оплаты доли. Чек пробивать не нужно.

В приходном кассовом ордере нужно прописать следующую информацию:

- наименование ООО и его ОКПО;

- номер ордера и дата оформления – должна соответствовать дате внесения денег в кассу;

- дебет – 50 – счет учета наличных денег;

- кредит – 75.1 – счет учета расчетов с учредителями;

- сумма – цифрами прописывается внесенная в кассу сумма денег;

- принято от – ФИО учредителя или название юридического лица, если учредитель – это организация;

- сумма – прописью повторяется внесенная сумма;

- подписи главного бухгалтера и кассира.

Скачать образец приходника ПКО форма КО-1 при оплате вклада в уставный капитал наличными – ссылка.

Бухгалтерский учет и проводки

Изначально задолженность учредителя ООО перед обществом фиксируется по кредиту счета 75.1 проводкой Дт 75.1 Кт 80. Сумма, отраженная по кредиту счета 80, представляет собой общую сумму уставного капитала, указанную в уставе организации.

Оплата взноса наличными отражается по кредиту счета 75.1 в корреспонденции со счетом учета наличных средств – 50.

При внесении вклада в кассу оформляется приходник КО-1, на основании которого, в свою очередь, бухгалтер отражает проводку:

- Дт 50 Кт 75.1 – оплата доли в уставном капитале наличными деньгами.

В каких случаях может возникнуть необходимость внесения наличных в кассу

Причинами внесения наличных, помимо текущей производственной деятельности, могут быть:

- Необходимость пополнения оборотных средств предприятия;

- Расширения бизнеса;

- Чтобы осуществить текущие расходы, например, выплатить заработную плату, закупить материалы и т. д.;

- Заплатить налоги.

Приходовать наличные деньги от владельцев бизнеса как выручку неправильно. В этом случае компания должна будет заплатить налог. Назначением внесения средств могут быть:

- Материальная помощь. Оформляется договором дарения или отдельным соглашением. Целью оказания матпомощи может быть увеличение оборотного капитала, чистых активов, погашение убытков.

- Пополнение уставного капитала. В этом случае потребуется вносить изменения в Устав компании и регистрировать их соответствующим образом.

- Оформление займа от учредителя. Оформляется договор займа, он может быть процентным или беспроцентным. Чаще практикуется оформление договора беспроцентного займа, это позволит не платить налоги с поступивших денег.

- Вклад в имущество компании. Допускается, если такая возможность предусмотрена в Уставе. Вносится на основании письменного распоряжения учредителя, если владельцев несколько, то должен быть протокол собрания учредителей.

- Оплата товаров или работ. В этом случае должны быть приложены договора на поставку товаров, акты о выполненных работах или оказанных услугах.

С 2014 года для индивидуальных предпринимателей действует упрощенный порядок ведения кассовой дисциплины. В их обязанности входит только формирование зарплатных ведомостей.

Принимая наличные деньги необходимо помнить, что существует ограничение по осуществлению наличных расчетов между юридическими лицами, ИП. Максимальная сумма оплаты наличными средствами в рамках одного договора 100 тыс. руб.

Порядок приема денег

Чтобы внести деньги в кассу правильно, необходимо заполнить приходный кассовый ордер. Он состоит из двух частей – самого документа и квитанции. Заполняет ордер и подписывает его бухгалтер или другое уполномоченное лицо. Вносится порядковый номер, дата операции, сумма (цифрами и прописью), назначение платежа. Если в ПКО есть ссылка на документы, они должны прилагаться к ордеру, например, акт выполненных работ, договор займа и т. д.

После принятия денег, уполномоченное лицо ставит свою подпись на ПКО и штамп, свидетельствующий о завершении операции. Квитанция передается вносителю, документ подшивается в документы дня, делается соответствующая запись в кассовой книге.

Важно! Дата ПКО и дата поступления денег в кассу должны совпадать, в противном случае документ признается недействительным.

Если фактическая сумма денежных средств отличается от суммы, указанной в ордере, кассир предлагает довнести средства (если их не хватает) или дает сдачу (при выявлении излишка). Когда денег недостаточно, но вноситель отказывается вносить средства, ПКО перечеркивается, документы передаются уполномоченному лицу для составления нового ПКО с фактической суммой оприходования или деньги полностью возвращаются вносителю и операция аннулируется.