Содержание

- Как формируется и используется добавочный капитал

- Отражение добавочного капитала в бухгалтерской отчетности

- Учет резервного капитала и добавочного капитала

- Добавочный капитал – это актив или пассив?

- За счет каких сумм образуется добавочный капитал

- Добавочный капитал без переоценки в балансе – что это и как формируется

- Счет 83: особенности отражения добавочного капитала

- Использование добавочного капитала: спорные моменты

- Состав капитала – из чего он состоит?

- Из чего формируется добавочный капитал и его использование

- Размеры капитала и его отражение в балансе

Как формируется и используется добавочный капитал

Увеличение добавочного капитала организации, отражаемое по кредиту счета 83 «Добавочный капитал», происходит за счет (Инструкция по применению Плана счетов):

— прироста стоимости внеоборотных активов по результатам их переоценки — в корреспонденции со счетами учета переоцененных активов, т.е. основных средств (счет 01 – п. 15 ПБУ 6/01) и нематериальных активов (счет 04 – п. 21 ПБУ 14/2007);

— разницы между продажной и номинальной стоимостью акций (долей), вырученной в процессе формирования уставного капитала АО или ООО (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций (долей) по цене, превышающей номинальную стоимость, — в корреспонденции со счетом 75 «Расчеты с учредителями» (Письмо Минфина РФ от 15.09.2009 N 03-03-06/1/582);

— положительной курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (п. 14 ПБУ 3/2006);

— положительной разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ, в рубли (п. 19 ПБУ 3/2006);

— вкладов в имущество ООО (ст. 27 Федерального закона от 08.02.1998 N 14-ФЗ; Письмо Минфина России от 28.10.2013 N 03-03-06/1/45463);

— суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (в случае, если указанные суммы не являются вкладом в уставный капитал учреждаемой организации и подлежат принятию к вычету) (пп. 1 п. 3 ст. 170 НК РФ; Письмо Минфина России от 19.12.2006 N 07-05-06/302).

Использование добавочного капитала, отражаемое по дебету счета 83, происходит лишь в случаях:

— уценки стоимости внеоборотных активов, по которым ранее была переоценка с формированием сумм добавочного капитала — в корреспонденции со счетами учета активов, по которым произошла уценка, т.е. основных средств (счет 01) и нематериальных активов (счет 04);

— направления средств добавочного капитала на увеличение уставного капитала — в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

— распределения сумм добавочного капитала между учредителями организации — в корреспонденции со счетом 75 «Расчеты с учредителями»;

— отрицательной курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (п. 14 ПБУ 3/2006);

— отрицательной разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ, в рубли (п. 19 ПБУ 3/2006).

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

Отражение добавочного капитала в бухгалтерской отчетности

Добавочный капитал в части переоценки внеоборотных активов учитывается по строке 1340 «Переоценка внеоборотных активов» Баланса, а в остальной части – по строке 1350 «Добавочный капитал (без переоценки)» Баланса (Приложение № 1 к Приказу Минфина России от 02.07.2010 N 66н).

Движение добавочного капитала в течение отчетного периода отражается в Отчете об изменениях капитала (Приложение № 2 к Приказу Минфина России от 02.07.2010 N 66н), а также по строке 2510 Отчета о финансовых результатах – в части переоценки внеоборотных активов.

Счет 83 «Добавочный капитал» предназначен для обобщения информации о наличии и движении добавочного фонда |*| организации (п. 66 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина Республики Беларусь от 29.06.2011 № 50; далее – Инструкция № 50).

* Информация о том, как правильно создать и использовать добавочный фонд

При переходе на рабочий план счетов в соответствии с Инструкцией № 50 сальдо, сформированное по счету 83 «Добавочный фонд» на 31.12.2011, организации полностью перенесли как вступительное на 01.01.2012.

В настоящее на счете 83 могут числиться остатки:

– фонда переоценки активов;

– фонда безвозмездно полученных основных средств и иных активов;

– фонда пополнения собственных оборотных средств;

– фонда пополнения собственных оборотных средств за счет средств целевого финансирования;

– фонда в части денежных средств, использованных при приобретении внеоборотных активов за счет безвозмездных поступлений;

– фонда в части прибыли, направленной на финансирование капитальных вложений, и др.

Как видим, на счете 83 могут числиться остатки фондов, образовавшиеся до 1 января 2012 г. в рамках действовавшего на тот момент законодательства. Причем использование средств фонда переоценки активов действовавшей до 1 января 2012 г. Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина Республики Беларусь от 30.05.2003 № 89, не предусматривалось.

Фонд переоценки пополняет нераспределенную прибыль

С 1 января 2013 г. ситуация резко изменилась.

Были введены новые нормы законодательства, требующие отражения операций по счету 83 в части фонда переоценки активов:

1. При выбытии основных средств сумма добавочного фонда, образовавшаяся в результате ранее проведенных переоценок данных основных средств, отражается по дебету счета 83 и кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» (п. 30 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 26; далее – Инструкция № 26).

2. При реализации долгосрочных активов, предназначенных для реализации, сумма добавочного фонда, образовавшегося в результате ранее проведенных переоценок данных активов, числившихся в составе основных средств, нематериальных активов до их признания долгосрочными активами, предназначенными для реализации, отражается по дебету счета 83 и кредиту счета 84 (п. 11 Инструкции по бухгалтерскому учету долгосрочных активов, предназначенных для реализации, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 25; далее – Инструкция № 25).

3. При переводе недвижимого имущества из операционной недвижимости в инвестиционную недвижимость сумма числящегося по такому недвижимому имуществу добавочного фонда, образовавшегося в результате ранее проведенных переоценок данного недвижимого имущества, отражается по дебету счета 83 и кредиту счета 84 (п. 9 Инструкции по бухгалтерскому учету инвестиционной недвижимости, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 25; далее – Инструкция по инвестиционной недвижимости).

В практической деятельности эти нормы реализуются в следующих ситуациях.

Ситуация 1. Отражение операций по выбытию основных средств

Организация реализовала объект основных средств по договору купли-продажи в апреле 2016 г. Продажная цена объекта составляет 31 200 000 руб. (в т.ч. НДС по ставке 20 % – 5 200 000 руб.).

По данным бухгалтерского учета организации:

– переоцененная стоимость реализуемого основного средства – 114 834 160 руб.;

– сумма амортизационных отчислений, накопленная за период его эксплуатации с 2008 г., – 81 840 560 руб.;

– сумма добавочного фонда, образовавшаяся в результате ранее проведенных переоценок основных средств, – 68 235 452 руб., в т.ч. по реализованному объекту – 43 200 330 руб.

В бухгалтерском учете надо сделать следующие записи (см. табл. 1):

Важно! Покрыть убыток от реализации объекта основных средств |*| за счет фонда переоценки Инструкция № 26 и Инструкция № 50 не допускали.

* Информация о том, как следует списывать убыток от выбытия основного средства

Фонд переоценки можно использовать на погашение убытков

В период с 1 января 2015 г. до 1 января 2017 г. предусмотрен особый порядок списания убытков, полученных при безвозмездной передаче или продаже отдельных активов. Такой убыток организации вправе списывать:

– за счет добавочного фонда, образовавшегося в результате получения (приобретения, создания) и последующего увеличения стоимости основных средств, доходных вложений в материальные активы, объектов незавершенного строительства, оборудования к установке;

– в сумме, превышающей размер такого добавочного фонда, – за счет нераспределенной прибыли (непокрытого убытка) (п. 1 Указа Президента Республики Беларусь от 07.08.2015 № 345 «О выбытии имущества»; далее – Указ № 345).

Справочно: к таким активам относятся:

– капитальные строения (здания, сооружения);

– изолированные помещения;

– машино-места;

– незавершенные законсервированные капитальные строения;

– иное недвижимое имущество;

– незавершенные незаконсервированные капитальные строения, доли в праве общей собственности на них;

– объекты инженерной и транспортной инфраструктуры.

Важное условие: указанные выше активы не должны использоваться в осуществлении основного вида деятельности организации и (или) в хозяйственном обороте, не должны планироваться, в т.ч. в соответствии с утвержденными бизнес-планами, к дальнейшему использованию организацией.

Отметим, что нормы Указа № 345 не содержат прямых указаний на использование добавочного фонда только по выбывающему объекту. По мнению автора, в нем речь идет об использовании фонда переоценки в целом. В связи с этим представляется целесообразным после использования добавочного фонда, относящегося непосредственно к выбывающему объекту, использовать добавочный фонд, образовавшийся после переоценки других объектов, например, выбывших до 2013 г.

Таким образом, в 2015–2016 гг. коммерческие организации имеют право выбрать вариант списания убытка, возникающего при выбытии путем безвозмездной передачи или продажи активов:

– использовать способ, предусмотренный в Указе № 345;

– действовать в общеустановленном порядке, предусмотренном Инструкцией № 26.

Свой выбор организации необходимо закрепить в учетной политике.

Ситуация 2. Использование добавочного фонда для покрытия убытка от реализации основного средства в соответствии с Указом № 345

Организация в апреле 2016 г. реализовала принадлежащее ей машино-место по договорной цене 331 200 000 руб. (в т.ч. НДС – 55 200 000 руб.).

По данным бухгалтерского учета организации:

– переоцененная стоимость реализуемого основного средства – 514 834 160 руб.;

– сумма амортизационных отчислений, накопленная за период его эксплуатации, – 181 840 560 руб.;

– сумма добавочного фонда, образовавшаяся в результате ранее проведенных переоценок основных средств, – 568 235 452 руб., в т.ч. по реализованному объекту – 43 200 330 руб.

В учетной политике организации определено, что при возникновении убытков при безвозмездной передаче или продаже объектов, поименованных в п. 1 Указа № 345, организация списывает убытки в порядке, предусмотренном Указом № 345, – за счет добавочного фонда.

В бухгалтерском учете должны быть сделаны следующие записи (см. табл. 2):

Если организация в своей учетной политике определила, что убыток при безвозмездной передаче или продаже объектов |*|, поименованных в п. 1 Указа № 345, после использования фонда переоценки реализуемого основного средства списывается за счет нераспределенной прибыли (нераспределенного убытка), то в приведенной выше таблице запись № 6 должна быть такой:

* Информация об отражении в учете выбытия основного средства

Счет 83 и операции с долгосрочными активами, предназначенными для реализации

Ситуация 3. Отражение операций по реализации долгосрочных активов, предназначенных для реализации

Руководитель организации принял решение о реализации холодильного оборудования, поэтому данный объект основных средств перевели в состав долгосрочных активов, предназначенных для реализации.

На дату принятия холодильного оборудования в качестве долгосрочного актива, предназначенного для реализации (апрель 2016 г.), переоцененная стоимость и сумма накопленной амортизации по нему составили 254 860 000 руб. и 85 640 000 руб. соответственно. Сумма добавочного фонда, образовавшаяся в результате ранее проведенных переоценок основных средств, – 568 235 452 руб., в т.ч. по объекту, переведенному в состав долгосрочных активов, предназначенных для реализации, – 43 200 330 руб.

Текущая рыночная стоимость за вычетом предполагаемых расходов, непосредственно связанных с реализацией долгосрочного актива (далее – расходы на реализацию), на момент перевода основного средства в состав долгосрочных активов, предназначенных для реализации, составила 143 000 000 руб.

В бухгалтерском учете надо сделать записи, представленные в табл. 3.

Обесценение основного средства отражается на счете 83

Организация вправе на основании решения руководителя организации отражать в бухгалтерском учете на конец отчетного периода сумму обесценения основного средства, равную сумме превышения остаточной стоимости основного средства над его возмещаемой стоимостью. Для этого необходимо:

– документальное подтверждение признаков обесценения основного средства;

– возможность достоверного определения суммы обесценения (п. 16 Инструкции № 26).

Ситуация 4. Отражение операций по обесценению основного средства

Организацией в ноябре 2012 г. был приобретен ленточный транспортер стоимостью 100 000 000 руб. (без учета НДС).

По состоянию на 31.12.2012 и на 31.12.2013 организацией проводилась переоценка данного объекта основных средств, в последующих годах переоценка не производилась.

Сумма переоценки (дооценки) первоначальной стоимости составила 25 800 000 руб., сумма переоценки (дооценки) амортизации составила 15 200 000 руб. Общая сумма добавочного фонда в части переоценки данного объекта основных средств, отраженная на счете 83, составляет 10 600 000 руб. (25 800 000 – 15 200 000).

В марте 2016 г. организация на основании решения руководителя организации с учетом имеющихся у нее документов отражает в бухгалтерском учете обесценение основного средства. Расчетная величина суммы обесценения составила 18 000 000 руб.

В бухгалтерском учете обесценение основного средства отражается следующим образом (см. табл. 4 на с. 76):

Если организация приняла решение о переводе недвижимого имущества из операционной недвижимости в инвестиционную, то сумму числящегося по недвижимому имуществу добавочного фонда, образовавшегося в результате ранее проведенных его переоценок, следует отразить по дебету счета 83 и кредиту счета 84 (п. 9 Инструкции по инвестиционной недвижимости).

Ситуация 5. Отражение операций по передаче недвижимого имущества в аренду

В апреле 2016 г. организация-арендодатель передала во временное пользование другой организации-арендатору здание склада. Ранее арендодатель использовал склад для текущей деятельности, но в связи с реорганизацией использование склада в ближайшее время не предполагается.

По данным бухгалтерского учета организации-арендодателя:

– переоцененная стоимость сдаваемого в аренду склада – 254 458 000 руб.;

– сумма амортизационных отчислений, накопленная за период его эксплуатации, – 121 541 630 руб.;

– сумма добавочного фонда, образовавшаяся в результате ранее проведенных переоценок здания склада, – 101 412 200 руб.

В бухгалтерском учете арендодателя должны быть сделаны следующие записи (см. табл. 5):

Учет резервного капитала и добавочного капитала

Собственные акции (доли)

Реализованные ранее акции акционерных обществ продаются и покупаются на рынках ценных бумаг. Однако акционерные общества могут выкупать собственные акции, реализованные ранее. Для обобщения информации о наличии и движении собственных акций, выкупленных у акционеров для их последующей перепродажи или аннулирования, предназначен активный счет 81 «Собственные акции (доли)». Акции могут выкупаться у акционеров по цене, отличной от их номинальной стоимости, а аннулируются или перепродаются по цене, отличной от стоимости выкупа. Для доведения стоимости акций (долей) до номинальной стоимости, а также при последующей реализации акций по цене отличной от номинальной стоимости используется счет 92 «Внереализационные доходы и расходы».

Отражение в учете операций по выкупу акций (долей) и регулирование их стоимости производится приведенными ниже записями.

| № | Дебет счета | Кредит счета | Содержание хозяйственной операции |

| 50,51,52 | Отражение собственных акций (долей), выкупленных у акционеров (собственников) по иене выкупа | ||

| Доначисление до номинальной стоимости при выкупе акций по цене ниже номинальной стоимости | |||

| Списание до номинальной стоимости при выкупе акций по цене выше номинальной стоимости | |||

| Аннулирование акций, выкупленных у акционеров с одновременным уменьшением уставного фонда | |||

| 50,51, 52 | Реализация выкупленных акций вновь принятым акционерам по номиналу | ||

| Списание номинальной стоимости акций при продаже по цене отличной от номинальной стоимости | |||

| 50,51, 52 | Поступление денежных средств от продажи акций при продаже по цене отличной от номинальной стоимости | ||

| 91/5 | Прибыль от реализации акций по цене выше номинальной стоимости | ||

| 91/5 | Убыток от реализации акций по цене ниже номинальной стоимости |

Собственные акции (доли), выкупленные у акционеров, до принятия решения по их распределению или погашению (аннулированию), учитываются в пассиве баланса и отражаются со знаком «-«, уменьшая раздел III.

Синтетический учет по счету 81 ведется в журнале-ордере ф. № 12, аналитический – в ведомости аналитического учета ф. № 69. Записи в ведомость производят позиционным способом по приобретению и выбытию акций, также указываются остатки по счету на начало и конец периода.

Организации имеют право за счет чистой прибыли создавать фонды и резервы. Виды, величина, порядок образования и назначения фондов и резервов, создаваемых за счет прибыли, определяются нормативно законодательными актами Республики Беларусь и учредительными документами.

Резервный фондпо своей природе является страховым и предназначен для начисления заработной платы работникам в случае простоя организации, для возмещения (покрытия) возможных убытков организации от хозяйственной деятельности, а также для выплаты доходов инвесторам и кредиторам в случае отсутствия или недостатка прибыли на эти цели.

Акционерные общества и организации с иностранным капиталом в уставном капитале производят обязательные отчисления в резервный фонд в установленных процентах от уставного фонда за счет прибыли, остающейся в распоряжении организации.

Другие организации также могут формировать резервные фонды за счет чистой прибыли и отражать их формирование и направления использования в учетной политике. Размер резервного фонда в этом случае определяется учредительными документами (или последующими протоколами общих собраний).

Резервный фонд подразделяется на резервный фонд, создаваемый организациями в обязательном порядке, и другие, необязательные резервные фонды. Эти резервные фонды в балансе должны учитываться раздельно.

Резервный фонд учитываются на пассивном счете 82 «Резервный капитал», который имеет субсчета по видам создаваемых резервов.

Формирование резервного фонда осуществляется нарастающим итогом с начала года и в бухгалтерии отражается записью:

| № | Дебет счета | Кредит счета | Содержание хозяйственной операции |

| На сумму сформированного резерва за счет прибыли организации |

Суммы, направляемые на формирование резервного фонда, уменьшают чистую прибыль, остающуюся в распоряжении организации.

Резервный фонд создается для обеспечения выплат причитающейся работникам заработной платы, а также установленных законодательством, коллективным и трудовым договорами гарантийных, и компенсационных выплат в случае банкротства или неплатежеспособности нанимателя, ликвидации организации и в других предусмотренных законодательством случаях. Средства резервного фонда могут направляться на погашение убытков, для начисления и выплаты дивидендов учредителям, увеличение уставного фонда и другие законные цели. При этом величина резервного фонда уменьшается.

Использование резервного фонда отражается в зависимости от направления расходования средств фонда следующими бухгалтерскими записями:

| № | Дебет счета | Кредит счета | Содержание хозяйственной операции |

| 75/2 70 | Использование резервного фонда для начисления дивидендов учредителям | ||

| Использование резервного фонда на покрытие убытков организации | |||

| Использование резервного фонда на увеличение уставного фонда | |||

| Использование резервного фонда для начисления заработной платы при отсутствии других источников | |||

| 69/1, 76/2 | Использование резервного фонда для начисления отчислений и взносов от фонда оплаты труда |

Если у организации есть необходимость использовать резерв на другие цели, для этого требуется согласие трудового коллектива, которое должно быть получено на общем собрании (конференции) и оформлено протоколом. При этом устанавливается порядок и срок восстановления этих средств в резервный фонд.

В типовой форме бухгалтерского баланса Резервный фонд отражается в пассиве баланса в разделе 3 «Источники собственных средств».

Данные об образовании и использовании средств резервного фонда учитываются в ведомости ф. № 69 на основании учредительных документов, решений (протоколов) собрания учредителей организации, бухгалтерских справок. Итоговые данные из ведомости ф, № 69 переносят в журнал-ордер № 12.

Добавочный фонд — это источник собственных средств, образуемый за счет переоценки статей баланса, за счет разницы от продажи собственный акций акционерными обществами при первичном их размещении по цене, превышающей номинальную стоимость.

Источниками формирования добавочного фонда могут быть (согласно Инструкции № 89):

• прирост стоимости основных средств, выявляемый по результатам инвентаризации, выявляемый по результатам их переоценки, проведенной в соответствии с законодательством Республики Беларусь;

• сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного фонда акционерного общества, по цене, превышающей номинальную стоимость (при первичном размещении акций);

В состав добавочного фонда включаются также прибыль организации и средства целевого финансирования, использованные на приобретение внеоборотных активов. К добавочному фонду организации относятся:

• часть нераспределенной прибыли организации (фонда накопления), направленная на приобретение внеоборотных активов в сумме фактически произведенных в отчетном периоде капитальных вложений;

• средства целевого финансирования на инвестиционные проекты (по мере принятия к бухгалтерскому учету имущества, приобретенного за счет средств целевого финансирования);

• стоимость безвозмездно полученного имущества (в пределах одного собственника по его решению или уполномоченного им органа).

Для обобщения информации о формировании, движении и использовании добавочного фонда, образуемого в соответствии с законодательством Республики Беларусь, предназначен пассивный счет 83 «Добавочный фонд». Причем аналитический учет по этому счету должен быть организован таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств добавочного фонда. С этой целью организации могут открывать субсчета:

— 83/1 «Фонд переоценки активов» – который используется для отражения прироста стоимости имущества по переоценке;

— 83/2 «Эмиссионный фонд (доход)» – предназначен для отражения разницы между продажной ценой и номинальной стоимостью при первичном размещении акций;

— 83/5 «Фонд безвозмездно полученных основных средств» ~ на котором учитываются основные средств, полученные организацией безвозмездно в пределах одного собственника и др.

На субсчете 83/1 «Фонд переоценки активов»учитывается сумма дооценки (уценки) основных средств производственного и непроизводственного назначения, жилищного фонда, незавершенного строительства, неустановленного оборудования по результатам инвентаризации, проводимой в соответствии с законодательством Республики Беларусь. Образование и использование фонда переоценки основных средств при отражении дооценки объектов отражается в учете бухгалтерскими записями, приведенными в таблице.

| Кор-ция счетов | Название операции | |

| дебет | кредит | |

| 01, 04, 07, 08 | 83-1 | Дооценка первоначальной (восстановительной) стоимости основных средств, нематериальных активов, связанных с их переоценкой |

| 83-1 | 02, 05 | Одновременно корректировка сумм начисленной амортизации |

01, 04, 07, 08 01, 04, 07, 08  83-1 83-1 |

83-1 02, 05 | Снижение стоимости внеоборотных активов (методом «красное сторно») |

Организации при проведении переоценки составляют «Ведомость переоценки основных средств» по форме, в которой по каждому объекту (позиции) основных средств отражают дооценку или уценку объекта, а результат переоценки отражают одной суммой по итоговой строке «Ведомости переоценки основных средств».

Суммы, отнесенные на увеличение добавочного фонда в результате переоценки основных средств, при выбытии основных средств не списываются.

При прочем выбытии объектов основных средств (продаже, безвозмездной передаче, передаче в уставный фонд другой организации и др.) сумма их дооценки не переносится с добавочного фонда в состав нераспределенной прибыли организации.

Субсчет 83/2 «Эмиссионный фонд (доход)»предназначен для отражения акционерными обществами разницы между продажной ценой и номинальной стоимостью акций при формировании уставного фонда, а также при увеличении уставного фонда за счет дополнительной эмиссии акций.

В акционерных обществах к счету 80 «Уставный фонд» могут быть открыты субсчета:

— 80/1 «Уставный фонд объявленный»;

— 80/2 «Уставный фонд образованный» и др.

В состав добавочного фонда организации включается стоимость безвозмездно полученного имущества в пределах одного собственника, а при безвозмездной передаче основных средств в пределах одного собственника их остаточная стоимость списывается на уменьшение (использование) этого фонда. Формирование и использование добавочного фонда в этом случае производится на отдельном субсчете 83/5 «Фонд безвозмездно полученных основных средств»и отражается в учете бухгалтерскими записями, приведенными в примере 6.

ПРИМЕР 6:

Магазин № 1 на основании акта приема-передачи безвозмездно передает стеллажи магазину № 3. Первоначальная стоимость объекта основных средств к моменту передачи — 2340 тыс. руб. Амортизация стеллажей на момент передачи — 540 тыс. руб. Остаточная стоимость — 2340 тыс, руб.

Одновременно магазин № 1 получаетот магазина № 5 холодильную установку, остаточная стоимость которой 3470 тыс. руб.

Все магазины принадлежат одному собственнику.

В бухгалтерии магазина № 1 отражаются следующие записи по формированию и использованию добавочного фонда в разрезе безвозмездного поступления и выбытия.

| № | Дебет счета | Кредит счета | Сумма тыс. руб. | Содержание хозяйственной операции |

| 02/1 | Уменьшение первоначальной стоимости безвозмездно передаваемого объекта основных средств на сумму начисленной амортизации | |||

| 83/5 | Списание остаточной стоимости безвозмездно передаваемого объекта основных средств на уменьшение добавочного фонда | |||

| 83/5 | Оприходование холодильной установки, полученной в пределах одного собственника | |||

| Ск 83/5 | Сальдо конечное по субчету 83/5 «Фонд безвозмездно полученных основных средств» |

Суммы, учтенные по кредиту пассивного счета 83 «Добавочный капитал», как правило, не списываются. Дебетовые записи по этому счету возможны лишь в исключительных случаях:

— направления средств добавочного фонда на увеличение уставного фонда;

— распределения сумм добавочного фонда между учредителями организации.

Использование добавочного фонда в этом случае в учетеотражается записями:

| № | Дебет счета | Кредит счета | Содержание хозяйственной операции |

| Направление средств добавочного фонда на увеличение (пополнение) уставного фонда | |||

| 75/2 | Использование средств добавочного фонда при распределении между учредителями |

Для решения вопросов списания приказом руководителя в организациях создаются специально действующие комиссии. Результаты принятого комиссией решения оформляются актом о списании, который утверждается руководителем. Источником, за счет которого погашается остаточная стоимость объекта, определяется собственником.

Расходы, связанные со списанием (демонтаж, перевозка и др.), учитываются по мере их осуществления по дебету субсчета 91/4

Доходы, образованные при списании в виде деталей, узлов, агрегатов, драгоценных камней и металлов, учитываются по мере их оприходования по кредиту субсчета 91/1.

В случаях, когда добавочный фонд в организации отсутствует, или его величины на конец отчетного года, после проведения переоценки основных средств, проводимой в соответствии с законодательством, не достаточно для погашения остаточной стоимости списываемого объекта, сумма перерасхода добавочного фонда восстанавливается в корреспонденции со счетом 91 «Прочие доходы и расходы».

Аналитический учет по счету 83 «Добавочный капитал» организуется в ведомости ф. № 69, где на каждый субсчет открывается отдельный раздел. Сводные данные по счету 83 «Добавочный фонд» отражаются в журнале-ордере ф. № 12 в отдельном разделе.

Добавочный капитал – это актив или пассив?

С экономической точки зрения добавочный капитал — это некая образовавшаяся в компании денежная величина, которая не влечет за собой каких-либо обязательств компании перед ее контрагентами. В связи с этим добавочный капитал напрямую влияет на чистые активы компании, а следовательно, на ее общее благосостояние, на стоимость такого бизнеса.

О том, как оценивается текущая величина чистых активов фирмы, см. в статьях:

- «Чистые активы — формула расчета по балансу 2017»;

- «Порядок расчета чистых активов по балансу — формула 2017-2018».

По общему правилу организация считается тем устойчивее в финансовом плане, чем больше величина ее собственных средств относительно заемных. Добавочный капитал относится именно к собственным средствам компании. Поэтому в бухучете его стоимость отражается в составе собственного капитала фирмы (п. 66 Положения по ведению бухучета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н ).

Что такое собственный капитал и как его рассчитать, читайте в статье «Собственный капитал в балансе — это…».

По общему правилу счета учета собственного капитала организации — это пассивные счета. Добавочный капитал не исключение: учет ведется на бухгалтерском счете 83. Соответственно, увеличение его значения сопровождается проводками по кредиту счета 83, а уменьшение — проводками по дебету счета 83.

В бухгалтерской отчетности добавочный капитал также отражается в пассиве баланса (в разделе III).

Что собой представляет бухгалтерский баланс и как его заполнять, читайте в статьях:

- «Бухгалтерский баланс (актив и пассив, разделы, виды)»;

- «Порядок составления бухгалтерского баланса (пример)».

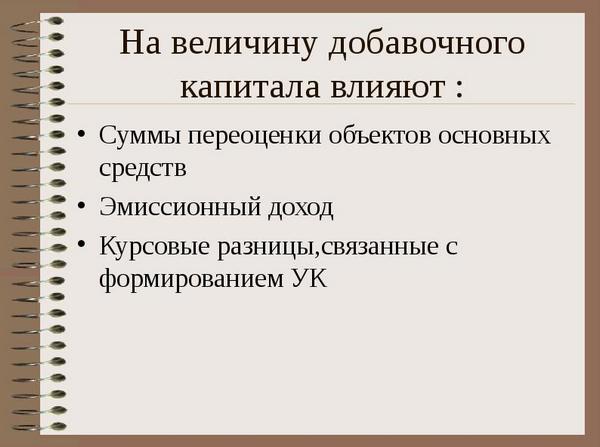

За счет каких сумм образуется добавочный капитал

П. 68 положения № 34н говорит о том, что на предприятии добавочный капитал формируется за счет:

- проведения соответствующей закону дооценки внеоборотных активов;

- получения денежной суммы, превышающей по стоимости номинальную оценку размещенных акций (эмиссионный доход АО);

- поступления в адрес фирмы иных аналогичных по своему характеру сумм.

ОБРАТИТЕ ВНИМАНИЕ! Добавочный капитал включает все эти средства, однако в бухотчетности (балансе) каждая из перечисленных сумм, формирующих ДК, должна быть отражена отдельно.

Рассмотрим каждый из указанных способов более подробно.

Во-первых, сформировать (увеличить) добавочный капитал организации можно с помощью переоценки (а именно дооценки) внеоборотных активов (т. е. основных средств) фирмы. Переоценка заключается в том, что пересчету подвергается не только первоначальная (текущая) стоимость объекта ОС, но еще и сумма амортизации, начисленная в совокупности за предыдущие периоды по объекту (п. 15 ПБУ 6/01 «Учет ОС», утвержденного приказом Минфина РФ от 30.03.2001 № 26н).

ВАЖНО! Переоценивать объекты ОС компания вправе не чаще чем 1 раз в год. При этом если фирма решила переоценить свои ОС, то надо иметь в виду, что в дальнейшем переоценку придется проводить регулярно (требование п. 15 ПБУ 6/01).

Если в результате пересчитанная стоимость ОС превышает прежнюю, сформированную по итогам предыдущей переоценки (если переоценка проводится первый раз, в расчет принимается первоначальная стоимость), то величина дооценки формирует добавочный капитал.

Если компания по результатам предыдущей переоценки выявила снижение стоимости ОС (уценку) и списала ее в расходы (так нужно делать в силу прямого требования п. 15 ПБУ 6/01), то при выявлении в последующем периоде увеличения стоимости ОС сумма дооценки не будет включаться в добавочный капитал, а должна будет учитываться как прочие доходы.

Добавочный капитал без переоценки в балансе – что это и как формируется

Второе основание для формирования уставного капитала связано с получением акционерным обществом дохода от продажи акций в размере большем, чем их номинальная стоимость.

ОБРАТИТЕ ВНИМАНИЕ! Формально такое основание прописано законодателем только для АО. Вместе с тем аналогичное правило контролирующие органы распространяют и на ООО. Поэтому если ООО продает долю в участии по цене, превышающей ее номинал, у фирмы также образуется эмиссионный доход, который формирует добавочный капитал (письмо Минфина РФ от 15.09.2009 № 03-03-06/1/582).

Третьим обстоятельством, приводящим к формированию добавочного капитала компании, положение № 34н называет получение фирмой иных аналогичных по своему характеру сумм.

К таким суммам можно отнести, к примеру:

- поступления от учредителей, не изменяющие размеры и номинальную стоимость их доли в уставном капитале (ст. 27 закона «Об акционерных обществах» от 08.02.1998 № 14-ФЗ, ст. 32.2 закона от 26.12.1995 № 208-ФЗ, раздел «Отражение акционерным обществом информации о вкладах в его имущество» в приложении к письму Минфина России от 28.12.2016 № 07-04-09/78875);

- имущество, полученное унитарным предприятием от собственника в хозяйственное ведение сверх размера уставного фонда (см. раздел «Раскрытие федеральным государственным унитарным предприятием информации об имуществе, полученном в хозяйственное ведение сверх размера уставного фонда» в приложении к письму Минфина России от 22.01.2016 № 07-04-09/2355).

Если же учредитель — иностранец и он решает внести в бизнес средства в виде иностранной валюты, то здесь тоже может возникнуть база для формирования добавочного капитала. Ведь момент отражения в учете операции по внесению учредителем средств и момент фактического их поступления в кассу компании могут приходиться на разные даты (в силу принципа начисления). Как следствие, если рублевая стоимость внесенных средств на дату их фактического поступления больше, чем рублевая оценка на момент формирования задолженности учредителя перед фирмой в бухгалтерском учете, то образуется положительная курсовая разница. Она и должна быть включена в добавочный капитал компании (п. 14 ПБУ 3/2006 «Учет активов и обязательств в иностранной валюте», утвержденного приказом Минфина России от 27.11.2006 № 154н).

Если организация ведет деятельность за пределами Российской Федерации, то активы и обязательства в иностранной валюте, возникающие в этой деятельности, при составлении бухгалтерской отчетности должны быть пересчитаны в рубли. Разницы, возникающие в результате пересчета этих активов и обязательств, зачисляют в добавочный капитал (абз. 2 п. 19 ПБУ 3/2006).

В состав добавочного капитала включаются также суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (подп. 1 п. 3 ст. 170 НК РФ, письма Минфина России от 30.10.2006 № 07-05-06/262, от 19.12.2006 № 07-05-06/302). Кроме того, некоторые возможности формирования ДК предусматривает План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н.

В частности, в документе указано, что со счетом 83, помимо указанных выше, могут корреспондировать счета 84 «Нераспределенная прибыль» и 86 «Целевое финансирование». Следовательно, увеличить добавочный капитал можно за счет некоторой части оставшейся после выплаты дивидендов прибыли, а также с помощью целевых поступлений от инвесторов.

Таким образом, существуют вполне определенные способы формирования ДК в компании, явное представление о которых должен иметь каждый руководитель, чтобы упрочить финансовое положение фирмы.

В то же время, поскольку принято считать, что такой вид капитала — своего рода подушка безопасности для организации, возникает вопрос: в каких ситуациях его наличие приносит пользу компании?

Счет 83: особенности отражения добавочного капитала

Добавочный капитал называют подушкой безопасности прежде всего потому, что он, как правило, не расходуется. На это указано в инструкции по применению Плана счетов (счет 83), где, в частности, разъясняется, что суммы, которые были отнесены на кредит счета 83, по общему правилу в дальнейшем не списываются. Вместе с тем указано, что записи по дебету счета 83 могут быть сделаны, но только в некоторых ситуациях:

- при погашении выявленной уценки внеоборотных активов;

- в целях увеличения уставного капитала фирмы;

- при распределении этих сумм между собственниками компании.

Выявленная дооценка ОС увеличивает добавочный капитал. Обратная ситуация возникает, если дооцененные в предыдущих периодах ОС по результатам текущей переоценки показывают снижение своей стоимости. Такое снижение (уценка) будет уменьшать ДК компании (п. 15 ПБУ 6/01).

ВАЖНО! Уменьшение добавочного капитала будет происходить только в том случае, если сумма выявленной уценки не превышает сумму совокупной дооценки по ОС за все предыдущие периоды. Если же превышение есть, оно будет относиться на финансовый результат и включаться в прочие расходы компании.

Кроме того, в п. 15 ПБУ 6/01 указано, что если в организации какой-либо объект ОС выбывает, то добавочный капитал должен быть уменьшен на выявленную ранее величину его дооценки и эта сумму надлежит перенести из состава ДК в состав нераспределенной прибыли (абз. 7 п. 15 ПБУ 6/01).

ОБРАТИТЕ ВНИМАНИЕ! Для того чтобы можно было выявить сумму дооценки по конкретному объекту ОС, важно вести учет по каждому объекту ОС на отдельных субсчетах в разрезе счета 83.

Вторым направлением, в котором организация может использовать добавочный капитал, является увеличение уставного капитала. В равной степени этот способ применим как для АО, так и для ООО. Ведь и закон «Об АО» от 26.12.1995 № 208-ФЗ, и закон «Об ООО» от 08.02.1998 № 14-ФЗ разрешают увеличивать уставный капитал за счет собственных средств компании.

ВАЖНО! Однако здесь есть одно ограничение: нельзя увеличить уставный капитал с помощью собственных средств фирмы на сумму большую, чем стоимость ее чистых активов за вычетом текущего размера уставного и резервного капиталов (п. 2 ст. 18 закона № 14-ФЗ, п. 5 ст. 28 закона № 208-ФЗ).

Третьим возможным направлением использования ДК компании является его распределение между собственниками.

Поэтому руководство компании при желании вправе принять решение о выплате участникам (акционерам) фирмы определенные средства из добавочного капитала.

Кроме того, существует ситуация, когда компания обязана распределить между своими собственниками ДК. Так следует поступать при ликвидации фирмы. Для того чтобы выявить общий размер средств, подлежащих распределению между собственниками при ликвидации, необходимо на счет 75 списать остатки по всем фондам и резервам компании, к которым относится в том числе добавочный капитал.

С порядком ведения бухгалтерского учета добавочного капитала можно познакомиться в статьях:

- «Ведение учета добавочного капитала на счете 83 (проводки)»;

- «Порядок учета собственного капитала организации (нюансы)».

Использование добавочного капитала: спорные моменты

Помимо общеустановленных случаев использования добавочного капитала, которые на практике особых споров не вызывают, существуют также несколько противоречивых ситуаций.

В практике у многих компаний хоть раз за несколько лет образуются убытки. При этом среди специалистов тех фирм, в которых сформирован ДК, очень часто возникают расхождения во мнениях по следующему вопросу: можно ли за счет ДК покрыть образовавшиеся убытки прошлых лет?

С одной стороны, можно предположить, что поскольку действующее законодательство такое направление расходования средств добавочного капитала прямо не предусматривает, то использовать в целях покрытия убытков его нельзя.

С другой стороны, прямого запрета так поступать действующее гражданское, бухгалтерское и налоговое законодательство не содержит. Контролирующие органы отмечали лишь, что нельзя покрыть убытки за счет той части ДК, которая соответствует сумме дооценки ОС (письмо Минфина РФ от 21.07.2000 № 04-02-05/2).

Возникают споры на практике и вокруг другой ситуации. Как было указано выше, с помощью ДК можно частично увеличить уставный капитал. Однако сам добавочный капитал складывается из разных по своей экономической природе средств. Возникает вопрос: любые ли части ДК могут увеличивать уставный? Ведь в состав ДК могут входить, к примеру, суммы положительной переоценки объектов ОС, фактически не образующие реальный приток денежных средств в фирме.

С одной стороны, ПБУ 6/01 разрешает использовать величину выявленной переоценки либо на покрытие выявленной впоследствии уценки ОС, либо на увеличение нераспределенной прибыли фирмы (если ОС выбывает). Можно ли внести добавочный капитал в этой части в счет увеличения уставного капитала, в ПБУ не указано.

В то же время законодатель не ограничивает право организации использовать добавочный капитал на увеличение уставного в зависимости от того, какую именно природу имеют отдельные части ДК. К тому же контролирующие органы также не выделяют каких-либо исключений в норме, разрешающей увеличивать уставный капитал компании за счет добавочного (письмо УФНС России по г. Москве от 01.04.2005 № 20-12/21866).

Поэтому представляется, что организация вправе самостоятельно решать, какие именно части из ДК должны быть направлены на увеличение уставного.

Состав капитала – из чего он состоит?

Чтобы лучше понять, что представляет собой добавочный капитал, необходимо подробно рассмотреть, что такое капитал. Если речь идет о бухучете, то под ним понимают совокупность собственного и заемного денежного имущество, без которого невозможна деятельность предприятия. Если говорить о привлеченном (заемном) капитале, то под ним понимают кредиты и задолженности – обязательства юридического лица.

А вот собственный капитал состоит из следующих:

- Уставной капитал.

- Добавочный капитал.

- Резервный капитал.

- Нераспределенная прибыль.

При этом все эти понятия неразрывно связаны между собой. Давайте более подробно рассмотрим каждый из них.

Уставной капитал

Внесение уставного капитала

Это средства, которые были первоначально внесены собственниками для деятельности своей организации. Этот тот минимум средств, которые необходимы для нормальной работы предприятия. Если у организации не один собственник, а несколько, то величина устанвкого капитала делится на части – размер доли определяется в процентах от общей суммы капитала. Если один из собственников выходит из состава учредителей, он может потребовать от остальных вернуть вложенные им средства.

Учет уставного капитала ведется по счету 80.

Резервный капитал

Резервный капитал представляет собой фонд, главная цель которого – покрытие убытков при ведении деятельности. Его формируют путем отчислений из чистой прибыли в размере выше 5 %. Величина резервного капитала напрямую зависит от финансового результата компании, решения учредителей по распределению фонда. Размеры резервного капитала могут меняться в течение года, однако стоит помнить – величина не может быть менее 15 % от уставного капитала.

Правда, далеко не все организации обязаны его создавать – только акционерные, остальные формируют фонд по желанию.

Все расчеты ведутся по счету 82.

Нераспределенная прибыль

Нераспределенная прибыль учитывается по счету 84 – она повторно инвестируется в работу компании – ее не используют для уплаты налогов или в виде дивидендов акционерам компании.

Из чего формируется добавочный капитал и его использование

Согласно законодательству, добавочный капитал может формироваться за счет разницы между стоимостной величиной основных фондов и нематериальных активов в случае, если разница положительна.

Если в компании было принято решение переоценить ОС, то данную процедуру следует осуществлять периодически – так, как написано в положении о бухучете. Однако обычно это мероприятие проводят раз в год, при этом будет изменяться не только и остаточная стоимость, но и амортизация. Проводя переоценку стоит помнить, что добавочный капитал может формироваться только из повышения стоимости ОС, на которые ранее не было уценки.

На что можно пустить средства добавочного капитала? Тут все ограничено законодательством, которому нужно неукоснительно следовать, чтобы не «заработать» штраф. Так, добавочный капитал можно израсходовать на такие цели, как:

- Для погашения отрицательной разницы между стоимостью ОС и нематериальных активов. Правда, этот вариант возможен лишь в том случае, если ДК был сформирован путем увеличения стоимости ОС и НА при прошлой проверке. При этом можно списать разницу только в размере, который не превышает сумму дооценки.

- Для передачи средств, необходимых для увеличения уставного капитала. Законодательство никак не регламентирует сумму, потому организация может использовать весь имеющийся добавочный капитал. Однако практика показывает, что такое решение является экономически необоснованным и не рациональным, поскольку средства, обрадованные после дооценки, не получиться пусть на погашение отрицательной разницы. В этом случае придется изымать недостающую сумму средств из чистой прибыли.

- Погашение убытков прошлых лет. Правда, данный вопрос не урегулирован законодательством, потому проблем с проверяющими органами возникнуть не должно. Но есть один нюанс: налогоплательщик в данном случае не имеет права восстанавливать убытки прошлых периодов через их отнесение на затраты во время расчеты налога на прибыль.

Кроме того, средства добавочного капитала можно распределить между участниками организации, но только в случае ликвидации фирмы. А вот если провести процедуру в работающем предприятии, у контролирующих органов могут возникнуть вопросы по правомерности данного решения.

В нашей статье мы расскажем про увеличение уставного капитала и как все происходит.

В нашей статье мы расскажем про увеличение уставного капитала и как все происходит.

мы расскажем про материнский капитал, его размер и его выплаты.

Что такое рентабельность капитала простыми словами? мы подробно расскажем об этом.

Размеры капитала и его отражение в балансе

Если остальные фонды ограничены по использованию законодательством или нормативными актами, то размер добавочного фонда формирует само предприятие.

А за счет того, что формирование капитала образуется за счет не слишком широкого списка источников, его расходование идет строго целенаправленно, размер капитала не может быть слишком большим.

Поскольку добавочный капитал входит в состав собственных активов компании, хоть и является финансовым ресурсом, его учет ведется по счету 83 (пассивный), то есть его прирост отражается по кредиту, а уменьшение – по дебету. Давайте рассмотрим основные бухгалтерские проводки:

| Дебет | Кредит | Операция |

|---|---|---|

| 83 | 01 | Отражение суммы, которая была сформирована разницей меду стоимость ОС и нематериальных активов (положительная) |

| 83 | 02 | Отражение разницы в сумме амортизации |

| 51 | 75,1 | Реализация выпущенных акций |

| 75,1 | 80 | Увеличение стартового капитала на сумму реализованных акций |

| 75,1 | 83 | Увеличение добавочного капитала за счет разницы между стоимостью ценных бумах и полученной суммой от их продажи |

| 76 | 86 | Поступление средств для целевого финансирования из бюджета |

| 86 | 83 | Увеличение дополнительных средств за счет государственного ассигнования |

| 84 | 83 | Отражение передачи средств в добавочный капитал |

| 83 | 01 | Погашение отрицательной разницы между величиной ОФ или НА |

| 83 | 84 | Списание добавочных средств при выбытии объекта |

| 83 | 84 | Покрытие убытков прошлого периода |

Заключение

Сформированный на предприятии добавочный фонд – это гарантия предприятия в периоды экономической нестабильности. Правда, его создание не является обязательным – руководство само решает о необходимости формирования добавочного капитала. Поскольку использование всех средств, проходящих по счету 83, имеет целевое значение, необходимо максимально аккуратно подходить к составлению всех документов.

Так, формируя отчетность, необходимо обязательно группировать добавочный капитал по источникам поступлений. При этом покрыть убытки за прошлые периоды можно лишь на ту сумму, из которого состоит добавочный фонд – «минусовой» капитал не предусмотрен законом.