Содержание

- Балансовая и рыночная стоимость собственного и заемного капитала

- Собственный капитал в балансе

- Как определить стоимость собственного капитала в балансе

- Составляющие собственного капитала компании

- Как определить величину собственного капитала?

- Что такое собственный капитал

- Какая строка баланса содержит показатель собственного капитала

- Какова оптимальная средняя величина собственного капитала

Балансовая и рыночная стоимость собственного и заемного капитала

⇐ ПредыдущаяСтр 3 из 6

Стоимость, указанная в балансе для активов фирмы, является балансовой или расчетной стоимостью, и она обычно не соответствует действительной стоимости активов. По общепринятым бухгалтерским принципам проверенные аудитором финансовые отчеты обычно показывают историческую стоимость активов. Другими словами, активы «заносятся в книги» по фактически заплаченной за них цене, вне зависимости от срока давности или их современной стоимости.

Для оборотных средств рыночная и балансовая стоимость может быть похожей, так как оборотные средства покупаются и превращаются в деньги в течение сравнительно короткого периода времени. При других обстоятельствах они могут существенно отличаться. Более того, для основных средств было бы чистым совпадением, если бы реальная рыночная цена актива (по которой актив может быть продан) совпала с его балансовой стоимостью. Например, железная дорога может владеть огромными участками земли, купленными сотню лет назад или раньше. То, что железная дорога заплатила за это, будет в сотни или тысячи раз меньше современной стоимости. Тем не менее, в балансе будет стоять именно историческая стоимость.

Балансовый отчет может быть потенциально полезным для разных сторон. Поставщики могут посмотреть на размер кредиторской задолженности, чтобы узнать, насколько быстро, компания оплачивает свои счета. Потенциальные кредиторы могут изучить ликвидность и степень финансового рычага. Менеджеры внутри фирмы могут отследить суммы денег и количество товарных запасов, имеющихся в наличии. Такое использование балансов более подробно обсуждается в третьей главе.

Менеджеры и инвесторы будут часто интересоваться определением стоимости фирмы. Эта информация не содержится в балансе. Тот факт, что активы в балансе указаны по себестоимости, означает, что вовсе не обязательно существование связи между всеми указанными активами и стоимостью фирмы. Более того, многие из наиболее ценных активов, которыми может обладать фирма — хорошее руководство, хорошая репутация и талантливые сотрудники — вообще не указаны в балансе.

Таким же образом, сумма собственного капитала акционеров в балансе и истинная стоимость акций не обязательно связаны. Тогда для финансовых менеджеров расчетная стоимость акций не так важна, действительно имеет значение только рыночная. Поэтому в дальнейшем, когда бы мы ни говорили о стоимости актива или фирмы, мы обычно будем иметь в виду рыночную стоимость. Например, когда мы говорим о цели финансового менеджера по увеличению стоимости акций, мы подразумеваем рыночную стоимость акций

Рыночная стоимость собственного капитала фирмы отражает рыночные ожидания, связанные с оценкой способности фирмы создавать прибыль и денежные потоки. Балансовая стоимость собственного капитала представляет собой разность между балансовой стоимостью активов и пассивов, т. е. число, определяемое в значительной мере традициями бухгалтерского учета.

Очень часто балансовая стоимость активов – это первоначальная цена, уплаченная за эти активы, за вычетом любого допустимого износа, начисленного на них. Следовательно, по мере увеличения возраста актива его балансовая стоимость сокращается. Аналогично этому, балансовая стоимость пассивов отражает их стоимость в момент эмиссии.

Поскольку балансовая стоимость актива отражает связанные с ним первоначальные издержки, она может значительно отклоняться от рыночной стоимости, если способность актива к созданию прибыли сильно увеличилась или уменьшилась с момента его приобретения.

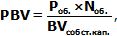

Коэффициент «цена/балансовая стоимость» PBV (price/book value) вычисляется как частное от деления рыночной цены (курса) акции на текущую балансовую стоимость собственного капитала, приходящуюся на одну акцию.

где

Pоб.– рыночная цена обыкновенных акций;

(BVсобст.капт /Nоб.) –балансовую стоимость собственного капитала, приходящуюся на одну акцию;

Nоб. –количество обыкновенных акций в обращении.

Хотя данный мультипликатор фундаментально непротиворечив (согласован) — и числитель, и знаменатель выражены в единицах стоимости собственного капитала, — противоречивость (несогласованность) может возникнуть, если без надлежащей тщательности отнестись к расчету балансовой стоимости собственного капитала на акцию.

В частности, при вычислении балансовой стоимости собственного капитала обычно не учитывают ту часть собственного капитала, которая образуется привилегированными акциями, поскольку рыночная ценность собственного капитала относится только к обыкновенным акциям.

Некоторые проблемы можно сгладить посредством вычисления мультипликатора «цена/балансовая стоимость», используя полные величины рыночной и балансовой стоимости, а не значения, приходящиеся на одну акцию.

где

где

Pоб.– рыночная цена обыкновенных акций;

BVсобст.капт –балансовую стоимость собственного капитала.

При вычислении этого мультипликатора большинство аналитиков использует текущую балансовую стоимость собственного капитала, некоторые применяют ее среднюю величину за предыдущий год или балансовую стоимость на конец последнего финансового года. Соображения согласованности требуют, чтобы для всех фирм в выборке использовался один и тот же показатель балансовой стоимости.

Наряду с мультипликатором «цена/балансовая стоимость» на балансовую стоимость собственного капитала могут влиять стандарты бухгалтерского учета, что приводит к искажению сопоставления между фирмами. Например, вы сопоставляете мультипликаторы «цена/балансовая стоимость» технологических фирм на двух рынках, причем одна из них капитализирует свои расходы НИОКР, а другая от этого отказывается. В первой фирме вам следует рассчитывать на более низкое значение мультипликатора «цена/балансовая стоимость», поскольку балансовая стоимость собственного капитала будет увеличена на сумму стоимости исследовательского актива.

Рыночная цена (P)

В большинстве случаев в качестве рыночной цены берут текущую рыночную цену. Также в качестве рыночной цены можно взять усредненную цену за какой-то период.

Количество акций (N)

Количество акций в обращении можно взять в отчетности US GAAP, раздел «Бухгалтерском баланс» пункт «Капитал».

Также количество акций в обращении можно посмотреть в отчетности по РСБУ пункт 8.2. «Сведения о каждой категории (типе) акций эмитента».

Балансовую стоимость собственного капитала (BVсобст.капт.)

Балансовую стоимость собственного капитала компании (отчетность по US GAAP или МСФО) берем в «Консолидированном балансе» в разделе «Капитал», строка «Акционерный капитал».

В отчетности по РСБУ пункт 2.1. «Показатели финансово-экономической деятельности эмитента» берм строчку «Стоимость чистых активов эмитента» в первой таблице.

⇐ Предыдущая123456

Date: 2016-05-15; view: 1521; Нарушение авторских прав

Понравилась страница? Лайкни для друзей:

Собственный капитал в балансе

Важно! Бухгалтерский баланс компании имеет множество различных финансовых показателей, которые характеризуют состояние бизнеса. Одним из таких показателей является стоимость собственного капитала.

Различают несколько способов определения собственного капитала, основной из которых основан на банных бухгалтерского баланса. Исходя из данных бухгалтерского баланса величина собственного капитала компании соответствует сальдо 1300 строки «Итого по разделу III». Складывается данный показатель из уставного капитала, добавочного капитала, резервного фонда и нераспределенной прибыли.

Довольно часто под собственным капиталом понимают чистые активы компании, образование которых происходит на основании данных бухгалтерского учета посредством вычитания активов (стр. 1600) обязательство компании (стр. 1400, стр.1500), задолженности участников и прибавлении доходов будущих периодов. Этот способ позволяет оценить стоимость бизнеса.

Также существует метод, при котором стоимость собственного капитала определяется для целей налогообложения. Применяется он когда есть контролируемая задолженность (кредиты или займы), а лицо, которое выдало заем является иностранной компанией, владеющей уставным капиталом заемщика более чем 20% от уставного капитала. При этом заложенность не должна быть более, чем в 3 раза более величины собственного капитала. Проценты по таким займам учитываются не полном объеме в расходах, а только в определенных пределах. При расчете собственного капитала в этом случае собственные средства определяются как сумма итоговой строки 1300 и задолженности по налогам (Читайте также статью ⇒ ).

|

Как определить стоимость собственного капитала в балансе

Собственный капитал складывается из таких статей пассива, как:

- стр. 1310: уставный капитал, складочный капитал, вклады товарищей;

- стр. 1350: добавочный капитал;

- стр. 1360: резервный фонд;

- стр. 1730: нераспределенная прибыль и др.

Формула, по которой определяется собственный баланс компании является достаточно простой.

Важно! Если прибыль не идет на оплату налогов и не распределяется между участниками общества, то она остается в распоряжении компании и отражается на 84 счете «Нераспределенная прибыль (непокрытый убыток)». Тратить нераспределенную прибыль можно исключительно по решению собственников. Она может быть направлена на дивиденды, либо на увеличение уставного капитала. Также прибыль может быть направлена на покрытие прошлогодних убытков.

Таким образом, стоимость собственного капитала в балансе соответствует сальдо по строке 1300, итоговой сумме по разделу III «Капитал и резервы». Сальдо по «Капиталу и резервам» определяется следующим образом:

Стр. 1310 – Стр. 1320 + Стр. 1340 + Стр. 1350 + Стр. 1360 + Стр. 1370, где

Стр. 1310 – «Уставный капитал (складочный капитал, вклады товарищей, уставный фонд)»;

Стр. 1320 – «Собственные акции, выкупленные у акционеров»;

Стр. 1340 – «Переоценка внеоборотных активов»;

Стр. 1350 – «Добавочный капитал»

Стр. 1360 – «Резервный капитал»

Стр. 1370 – «Нераспределенная прибыль (непокрытый убыток)».

Составляющие собственного капитала компании

Формирование уставного капитала происходит при образовании компании и состоит он из вкладов учредителей. Уставный капитал отражается в балансе в соответствии с размером, указанным в уставе компании. Он представляет собой вклады участников (акционеров, учредителей) компании. Минимальный размер уставного капитала для ООО и непубличных АО равен 10 000 рублей, для публичных АО – 100 000 рублей. Вносится уставный капитал либо деньгами, либо неденежными средствами, например, имуществом, имущественными правами, ценными бумагами. При этом необходима независимая оценка уставного капитала. В балансе уставный капитал указывается по строке 1310.

Формирование добавочного капитала происходит в том случае, если учредители в уставный капитал вкладывают дополнительные средства, уже сверх собственной доли. Кроме этого формирование добавочного фонда возможно при получении дохода от эмиссии, при направлении средств от переоценки внеоборотных средства, а также за счет прибыли, оставшейся после ее распределения. При дооценке внеобортных активов, в случае продажи акций или долей, получая сумму сверх номинальной стоимости, компания получает безвозмездную помощь, в качестве вклада в имущество. Это расценивается как добавочный капитал.

Резервный капитал представляет собой средства, которые компания откладывает на то, чтобы возместить убытки в случае возникновения непредвиденных ситуаций. Из прибыли создается резервный фонд для возмещения убытков, включая и необходимость погашения дебиторской задолженности. По каждому отдельному сомнительному долгу происходит определение величины резерва. Акционерные общества резерв создается в обязательном порядке, а для ООО эта обязанность предусматривается в уставе. В балансе резервный капитал отражают по стр. 1360 «Резервный капитал».

Важно! Нераспределенная прибыль представляет собой средства, которые остаются от прибыли после того, как выплачены налоговые обязательства и дивиденды. По данной строке в балансе также отражаются остатки спецфондов, которые образованы в компании.

За счет собственного капитала происходит выплата участникам общества дивидендов. В случае прекращения деятельности компании ее собственный капитал позволит определить размер средств, которые будут распределены между участниками общества. При этом следует знать, что собственный капитал может быть как положительной, так и отрицательной величиной. Это возможно в том случае, если компания работает без прибыли и имеет убыток, а накопленные суммы превышают другие показатели собственного капитала (уставный, добавочный и резервный).

Если рассчитывается собственный капитал с целью определения предельной величины процентов, которые учитываются в расходах по контролируемой задолженности, то размер собственного капитала будет равняться сальдо по стр. 1300 плюс долг по налогам и сборам.

Собственный капитал предприятия – это его базовая платформа, на которой строится все дальнейшее развитие бизнеса. Чем выше этот показатель, тем стабильнее компания, тем более привлекательно она выглядит для инвесторов. Рассмотрим два варианта формул и примеров того, как можно определить величину собственного капитала предприятия по бухгалтерскому балансу.

Определение собственного капитала

Собственный капитал предприятия – это совокупность его чистых активов, вложенных изначально учредителями, плюс нераспределенная прибыль.

По сути, собственный капитал компании состоит из уставного капитала, добавочного и резервного капитала, нераспределенной прибыли и различных спецфондов. Сюда же плюсуются суммы после переоценки внеобротных активов и собственные акции, выкупленные обратно у акционеров. При этом последний показатель учитывается в пассиве баланса как отрицательный и при суммировании уменьшает размер собственного капитала компании. Это логично – если уставный капитал, входящий в состав капитала собственного, формируется при оплате акций акционерами, то их обратный выкуп должен вести к его уменьшению.

Уставный капитал – формируется при образовании предприятия и состоит из вкладов учредителей.

Добавочный капитал образуется в том случае, если учредители компании вкладывают в нее дополнительные средства сверх своей доли в уставной капитал. Кроме того, добавочный фонд может образоваться в случае получения дохода от эмиссии, сюда же могут направляться средства от переоценки внеобротных средств и часть прибыли, оставшейся после распределения.

Резервный капитал – это средства, отложенные предприятием на различный форс-мажор, чтобы можно было возместить убытки.

Нераспределенная прибыль – это оставшиеся свободные средства из прибыли, после того, как предприятие выплатит все налоговые и другие обязательные платежи. В балансе по этой строке также отражаются остатки различных спецфондов, образованных на предприятии.

Собственный капитал по балансу

Если взять действующую на текущий момент форму бухгалтерского баланса (ОКУД 071001, с учетом последней редакции от 06.04.2015 г.), то показатель размера собственного капитала можно найти в итоговой строке раздела III «Капитал и резервы». Согласно этому, собственный капитал будет равен сумме строк этого раздела.

Рассмотрим пример № 1 определения собственного капитала по балансу.

Соответственно, собственный капитал на конец первого квартала 2016 года будет равен: (15,0-5,0) + 1,2 + 50,0 + 255,0 = 316,2 тыс. руб. Если посмотреть на предыдущие периоды, становится заметно, что компания находится в стадии активного роста своего финансового благополучия.

Этой формулой для определения собственного капитала чаще всего пользуются в бухгалтерии. Существует второй путь нахождения показателя – через левую, активную часть баланса. В таком случае собственный капитал компании определяют как совокупность внеобротных и оборотных активов (строки 1100 и 1200) за минусом долгосрочных и краткосрочных обязательств (строки 1400 и 1500).

Пример № 2

Соответственно, в этом примере собственный капитал компании будет равен: (700+300) – (300+300) = 400 тыс. руб.

Растет размер собственного капитала – увеличивается и инвестиционный потенциал компании, ее финансовая мощь. Это важный показатель экономического состояния предприятия. Если оно обеспечено собственными средствами, ему не приходится прибегать к кредитам, что говорит о стабильности и независимости. В существующих реалиях, конечно, мало кто обходится без заемных средств, но если размер собственного капитала достаточен, за финансовую независимость предприятия можно не бояться.

Как определить величину собственного капитала?

По данным бухгалтерского баланса величине собственного капитала организации соответствует сальдо строки 1300 «Итого по разделу III», т. е. итоговая сумма по разделу III «Капитал и резервы» бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н, п. 66 Приказа Минфина от 29.07.1998 № 34н).

Напомним, что сальдо капитала и резервов в бухгалтерском балансе определяется так:

строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»

—

строка 1320 «Собственные акции, выкупленные у акционеров»

+

строка 1340 «Переоценка внеоборотных активов»

+

строка 1350 «Добавочный капитал (без переоценки)»

+

строка 1360 «Резервный капитал»

+

строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Именно за счет собственного капитала организации производится выплата дивидендов участникам. И при прекращении деятельности организации размер ее собственного капитала будет показывать величину средств, которая подлежит распределению между участниками. Однако необходимо понимать, что собственный капитал может быть и отрицательным. Это возможно в случае, когда организация работает с убытком и его накопленная величина превышает сумму других элементов собственного капитала (уставного, добавочного, резервного капитала).

Подробнее о бухгалтерском учете собственного капитала организации мы рассказывали в отдельной консультации.

Обращаем внимание, что если расчет собственного капитала производится для определения предельного размера процентов, учитываемых в расходах по контролируемой задолженности, то величина собственного капитала будет равна сумме сальдо строки 1300 и задолженности по налогам и сборам (п. 4 ст. 269 НК РФ).

Подробнее о применении показателя собственного капитала при определении учитываемых в расходах процентов по контролируемой задолженности мы рассказывали .

Что такое собственный капитал

В экономической науке и практике существует два определения сущности собственного капитала (СК):

- активы предприятия, фиксируемые без учета обязательств соответствующего субъекта;

- комплекс показателей, из которых складывается капитал предприятия.

Подход, основанный на первом определении находит отражение в некоторых НПА. Так, например, в п. 3 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ указано, что в банковских и страховых организациях, а также в НПФ вместо чистых активов производится расчет собственного капитала. В п. 29 приказа Минсельхоза РФ от 20.01.2005 № 6 отмечено, что общепринятое понимание СК как разницы между стоимостью имущества и обязательствами фирмы соответствует сущности чистой стоимости имущества или чистых активов.

Таким образом, вполне правомерно рассматривать понятие чистых активов и собственного капитала как взаимозаменяемые либо являющиеся одной и той же экономической категорией, соответствующей объему имущества фирмы за вычетом обязательств.

Теперь о втором определении собственного капитала в балансе — это понятие (в соответствии с другой концепцией) содержит совокупность следующих показателей:

- уставный, добавочный, а также резервный капитал;

- собственные акции, которые выкуплены у акционеров;

- нераспределенная прибыль фирмы;

- результат переоценки внеоборотных активов организации.

Можно отметить, что данным пунктам соответствуют строки 1310—1370 бухгалтерского баланса.

Многие эксперты считают данную концепцию традиционной. Подобный подход используется не только в РФ, но и в других странах мира (в этом случае зарубежными экономистами могут задействоваться показатели, близкие тем, которые присутствуют в строках российского бухгалтерского баланса).

Применение 1 или 2 подхода зависит от конкретной цели расчета собственного капитала. В частности, руководству компании может быть дана рекомендация задействовать тот или иной метод со стороны инвесторов, банков, принимающих решение по кредиту, либо собственников фирмы. Выбор того или иного подхода может зависеть от субъективных предпочтений менеджмента, влияния конкретной управленческой или научной школы на выработку руководством фирмы соответствующих решений.

Подход к определению понятия собственного капитала также предопределяется традициями, сложившимися в правовой и экспертной среде конкретного государства. В России, в принципе, распространены оба подхода. Возможные факторы выбора 1 либо 2 мы обозначили выше.

Какая строка баланса содержит показатель собственного капитала

Вычисление по методу Минфина собственного капитала в балансе – это процедура, предполагающая задействование данных из следующих разделов бухгалтерского баланса:

- строки 1400 (долгосрочные обязательства);

- строки 1500 (краткосрочные обязательства);

- строки 1600 (активы).

Также для расчета собственного капитала нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (условимся именовать их ДУО), при наличии таковых (им соответствует дебетовый остаток по счету 75 на отчетную дату), а также доходы будущих периодов, или ДБП (кредит счета 98).

О том, какими проводками отражаются операции по учету СК, читайте в материале «Порядок учета собственного капитала организации (нюансы)».

Структура формулы, с помощью которой определяются чистые активы и одновременно собственный капитал в балансе, такова. Необходимо:

- Сложить показатели по строкам 1400, 1500.

- Вычесть из числа, получившегося в п. 1, те, которые соответствуют кредиту счета 98 (по доходам в виде помощи от государства и безвозмездного получения имущества).

- Вычесть из числа по строке 1600 дебетовый остаток по счету 75.

- Вычесть из числа, получившегося в п. 3, результат, полученный в п. 2.

Таким образом, формула собственного капитала по Минфину будет выглядеть так:

Ск = (стр. 1600 – ДУО) – ((стр. 1400 + стр. 1500) – ДБП).

О том, кто должен применять такой порядок расчета и как оформляется его результат, читайте в статье «Порядок расчета чистых активов по балансу — формула 2018-2019».

Какова оптимальная средняя величина собственного капитала

Показатели чистых активов должны быть, по меньшей мере, положительными. Наличие у предприятия отрицательных значений собственного капитала в балансе – это, вероятнее всего, признак существенных проблем в бизнесе — главным образом в плане кредитной нагрузки, а также достаточности высоколиквидных активов.

О том, как проводится анализ СК, читайте в материале «Как провести анализ собственного капитала предприятия?».

Чаще всего для оценки используется средняя величина собственного капитала за год, позволяющий наиболее точно определить его колебания во времени. Формула расчета показателя такова:

Ск = (Ск в начале года + Ск в конце года) / 2.

Данные берутся из баланса за соответствующие отчетные периоды.

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен прежде всего с точки зрения сохранения инвестиционной привлекательности бизнеса. Бизнес должен окупать себя, обеспечивать приток новых капиталов. Собственный капитал в достаточной величине — один из наиболее значимых индикаторов качества бизнес-модели фирмы.

Ознакомиться с иными подходами к оценке показателей качества бизнес-модели фирмы вы можете в статье «Как читать бухгалтерский баланс (практический пример)?»

Есть еще 1 аспект значимости собственного капитала в балансе. Если понимать под ним чистые активы, то он должен быть равен либо превышать размер уставного капитала. В ином случае фирма, если это ООО, подлежит ликвидации (п. 4 ст. 90 ГК РФ). Либо нужно будет увеличивать уставный капитал ООО до величины чистых активов. Подобный сценарий возможен также в отношении АО (подп. 2 п. 6 ст. 35 закона № 208-ФЗ).

Подробнее об этих ситуациях и их последствиях читайте в материале «Каковы последствия, если чистые активы меньше уставного капитала?».