Содержание

- Размер уставного капитала акционерного общества

- Минимальный уставный капитал акционерного общества

- Формирование уставного капитала АО

- Уменьшение уставного капитала АО

- Формирование уставного капитала АО, создаваемого в результате реорганизации

- Минимальный размер уставного капитала

- Формирование уставного капитала ООО

- Внесение уставного капитала

- Изменение уставного капитала ООО

- Основные понятия

- Источники формирования уставного капитала

- Порядок формирования уставного капитала

- Изменения величины уставного капитала

- Уставный капитал

- Учет уставного капитала

Размер уставного капитала акционерного общества

Для нового общества сумма запланированного уставного капитала формируется в зависимости от некоторых уточняющих факторов:

- публичным или непубличным является новое общество;

- специфика его производственной или коммерческой деятельности.

Многие предприятия, которые ориентированы на долгую и прибыльную работу, стремятся иметь как можно больший объем уставного капитала. Это повышает его устойчивость на переменчивом финансовом рынке и делает АО более привлекательным в глазах клиентов.

Сумму вложений все инвесторы заранее согласовывают между собой на учредительном собрании. Размер уставного капитала АО должен быть документально закреплен в уставе нового предприятия, а также:

- в учредительном договоре АО, если в создании участвует несколько человек;

- в решении об учреждении нового общества, если у него будет один собственник.

В зависимости от успешного ведения дел и поступлений денежных инвестиций от учредителей, других обстоятельств размер может изменяться в любую сторону.

Минимальный уставный капитал акционерного общества

Последние изменения к действующему Закону об АО установили минимальную сумму уставного капитала. Она утверждена в сумме 100 тыс. рублей для публичного и всего 10 тыс. рублей для непубличного общества. Указанный минимальный уставный капитал АО необходим для регистрации нового предприятия.

Для некоторой части акционерных обществ обозначен более высокий минимальный порог капитала. Это связано со спецификой их деятельности. Наиболее популярные примеры:

| Деятельность АО | Минимальный размер уставного капитала |

| Новый банк | 300 миллионов рублей на день подачи заявления о выдаче лицензии |

| Организация тотализатора или букмекерской конторы | 100 миллионов рублей |

| Страховые компании, работающие в сфере медицинского страхования | 60 миллионов рублей |

| Другие направления страховой деятельности | 120 миллионов рублей |

Кроме требований к минимальной сумме вложения в уставный капитал, для таких акционерных обществ могут быть ограничения в виде:

- предельного размера неденежных вкладов;

- специального перечня имущества и собственности, которые могут быть внесены в уставный капитал.

В процессе неэффективной деятельности может выясниться, что чистые активы по итоговой сумме стали меньше, чем допустимый минимальный размер уставного капитала. Такие общества по закону подлежат ликвидации.

Формирование уставного капитала АО

Законом определено, что после завершения регистрации нового АО не менее 50% его выпущенных акций оплачиваются учредителями в срок до 3-х месяцев. Остальная сумма вносится учредителями в течение года. Иногда в уставе может быть указан меньший период.

До внесения оплаты за первую половину акций общество не может осуществлять свою производственную деятельность. Оно ограничивается заключением сделок, связанных с организацией процесса учреждения (аренда помещения под офис, открытие счетов в банке и т.п.). При этом нарушение учредителями сроков оплаты может понести за собой штрафы или пеню. Акционеры, полностью или частично не оплатившие свою долю, также понесут ответственность по всем финансовым сделкам и операциям в пределах своей доли. В нее включена и неоплаченная часть.

Если новые вклады в уставный капитал АО вносятся в виде имущества, предварительную оценку дает наблюдательный совет акционерного общества. Дополнительно к определению рыночной стоимости привлекается независимый оценщик.

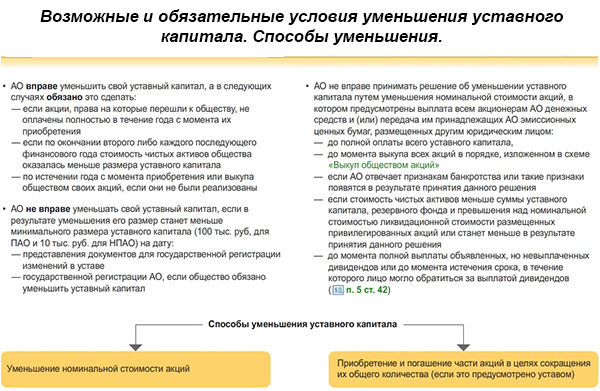

Уменьшение уставного капитала АО

Иногда возникают ситуации, при которых общество имеет законное право на уменьшение своего уставного капитала. Это может быть на добровольной или обязательной основе. С последней ситуацией предприятие сталкивается, если:

- в течение года после приобретения им собственных акций по различным причинам не удалось их реализовать;

- общая стоимость чистых активов по итогам работы оказалась меньше объема уставного капитала.

При добровольном варианте решение об уменьшении принимается голосованием на общем собрании. Акционеры должны выбрать способ и сроки проведения процедуры. Причиной могут стать различные экономические и финансовые факторы, проблемы внутри предприятия.

Уменьшение уставного капитала проводится двумя основными способами:

- сокращается общее количество всех видов акций;

- снижается номинальная стоимость каждой отдельной акции;

- погашаются ранее приобретенные (по разным причинам выкупленные) обществом акции.

При использовании любого варианта уставный капитал допускается уменьшать до минимального предела, установленного законодательно.

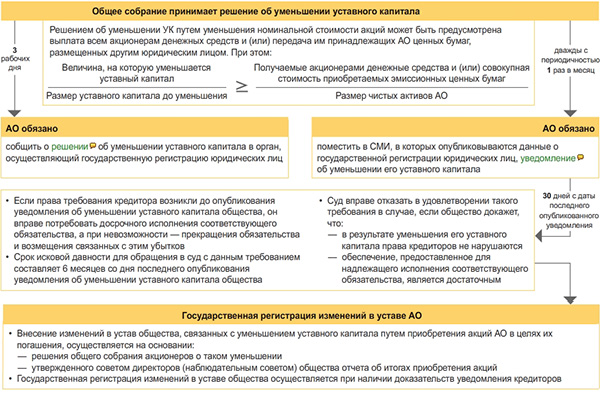

Решение об уменьшении уставного капитала

Для вынесения решения о необходимости уменьшить уставный капитал собирается общее собрание. Акционеры должны обсудить и проголосовать в отношении таких важных вопросов:

- какой способ выбрать для проведения процедуры;

- на какую сумму проводить уменьшение;

- виды и количество акций, которые будут погашены;

- номинальная стоимость акций, которая останется после проведения уменьшения;

- сроки реализации всей процедуры.

Законодательно установлены нормы голосов, которые необходимо собрать для утверждения такого решения:

- Если выбран способ снижения номинальной стоимости, необходимо одобрение трех четвертей голосов.

- При выборе варианта сокращения общего количества акций требуется большинство голосов от всех присутствующих.

- При погашении ранее приобретенных акций – подавляющее большинство голосов акционеров.

После вынесения решения общество уведомляет государственные регистрирующие органы и своих кредиторов о начале процесса изменения уставного капитала. Параллельно изменения вносятся в устав предприятия. Если уменьшение осуществлялось за счет погашения акций, предприятие обязано подать в государственный орган, проводящий регистрацию ценных бумаг, специальное уведомление.

Уведомление об уменьшении уставного капитала

Важный момент во всей процедуре уменьшения капитала – соблюдение прав всех кредиторов. Законом предусмотрено обязательное их уведомление путем публикации в специализированном периодическом издании «Вестник государственной регистрации». Проводится такая публикация дважды, но с перерывом в один месяц. В уведомлении должна содержаться информация:

- название и местонахождение акционерного общества, все его реквизиты и идентификационный номер;

- выбранный способ, сумму и условия уменьшения капитала;

- описание порядка подачи требований и претензий для кредиторов.

Несоблюдение срока публикации или указание недостоверной информации может стать основанием для отказа зарегистрировать новые изменения, касающиеся уменьшения капитала, в уставе.

Формирование уставного капитала АО, создаваемого в результате реорганизации

Формирование уставного капитала акционерного общества в этом случае производится только из собственности (или другого ценного имущества) реорганизованного общества. Они создаются на основе слияния, преобразования или выделения части капитала в отдельное предприятие.

Размер уставного капитала этого общества может быть меньше или больше, чем у реорганизованного предприятия. Законодательно не установлено ограничений и лимитов, которые должны учитываться при его формировании.

Но он не может быть:

- меньше, чем размер, принятый на собрании по реорганизации общества;

- меньше, чем указанный в законе минимально допустимый капитал АО.

Немного сложней протекает формирование уставного фонда при выделении доли. При таком способе у реорганизуемого предприятия уменьшается уставный фонд или другие виды имущества на сумму, которая требуется для создания предприятия.

Если новое общество будет создано путем реорганизации, на номинальную стоимость привилегированных акций должно приходиться не более 25% от всех выпущенных ценных бумаг.

В зависимости от выбранной формы реорганизации порядок формирования может быть определен следующими документами:

- решением проведенного собрания директоров о реорганизации;

- договором о присоединении;

- договором о слиянии нескольких акционерных обществ;

- решением о реорганизации разделением, принятом на общем собрании;

При создании нового АО путем проведения полной реорганизации закон не обязывает направлять все выделенное по специальному разделительному балансу имущество на формирование капитала. Поэтому он может содержать лишь часть имущества, собственности или денежных средств старого предприятия.

Советуем прочитать:

- Доли в уставном капитале ООО

- Порядок ликвидации ООО: пошаговая инструкция и необходимые документы

Российским Законодательством определено, что для регистрации ООО необходимо внести уставной капитал. Без этой процедуры Общество зарегистрировано не будет, но минимальная его сумма не так велика, чтобы казаться неподъемной даже для одного лица – 10 тыс. рублей. Еще проще ее разделить между несколькими соучредителями. Для чего же необходимо внесение уставного капитала, как он формируется, как его вносить, и какую структуру он имеет?

Минимальный размер уставного капитала

Есть ряд родов деятельности, для которых сумма может отличаться, причем существенно.

Прежде всего, этот вопрос может регулироваться местными властями, но менее 10 тыс. рублей уставной капитал быть не может.

Кроме того, Законом предусмотрены следующие его суммы минимального размера для таких направлений деятельности:

- уставной капитал для страховых компаний, работающих в области медицинского страхования, составляет 60 млн. руб.;

- сумма для страховых компаний, ведущих свою деятельность не в области медицины, составляет 120 млн. руб.;

- для производителей спиртных напитков сумма уставного капитала составляет 80 млн. руб.;

- организаторы азартных игр должны вносить сумму в 100 млн. руб.;

- в зависимости от типа лицензии для небанковских организаций минимальный размер уставного капитала определяется в 90-180 млн. руб.;

- банковским организациям нужно вносить 300 млн. руб.

Эти суммы тоже могут быть иными в зависимости от местного законодательства, в том числе в сторону уменьшения.

Что касается максимального размера уставного капитала, его учредители Общества определяют на свое усмотрение и прописывают в Уставе.

Формирование уставного капитала ООО

Как правило, данные о нем содержатся в Уставе Общества. До 2014 года хотя бы половина нужной суммы должна была быть сформирована к моменту осуществления государственной регистрации предприятия. В 2017 же году в Законодательство были внесены правки, согласно которым оплата должна быть осуществлена в течение 4 месяцев после создания ООО.

Вносится нужная сумма в кассу Налоговой инспекции либо на накопительный счет. По окончании регистрации документов и их вручению учредителям предприятия она переводится на расчетный счет компании.

Если кто-либо из учредителей организации своевременно не внес свою долю, его могут постичь штрафные санкции при условии, что такие меры определены Уставом. Неоплаченная доля в таком случае может быть отнята у неплательщика путем отчуждения и разделена между другими учредителями. Один из вариантов – ее продажа третьим лицам.

Эти средства организация может применять в своих целях:

- оплата заработной платы сотрудникам;

- осуществление закупок для деятельности предприятия;

- оплата аренды помещения и т. д.

Внесение уставного капитала

Осуществляется процедура в строгом соответствии с Законом.

Ее можно проводить в нескольких видах:

- деньгами;

- посредством отчуждения имущества в счет уставного капитала;

- акциями, иными ценными бумагами.

Если говорить о внесении имущества, нужно учитывать несколько важных моментов:

- минимальный размер уставного капитала должен быть внесен деньгами;

- в процесс должен быть вовлечен независимый оценщик, который даст оценку вносимому имуществу;

- как только оно внесено, имущество сразу же может начать использоваться в деятельности предприятия.

Законом предусмотрен и такой способ внесения уставного капитала, как право на пользование каким-либо имуществом. Такой вариант считается не самым приемлемым, поскольку данные права очень легко оспариваются, что влечет за собой массу бумажной волокиты.

Процедура внесения в уставной капитал ООО имущества выполняется по такому алгоритму:

- Оценщиком производится оценка взноса.

- Далее учредителями должна быть утверждена произведенная оценка. Утвержденной она считается только в случае единогласного решения всех учредителей.

- Информация, касающаяся оценки имущества, вносится в Устав либо протокол собрания участников. Внести ее нужно и в договор, заключаемый между ними, если учредителей более двух.

- Имущество признается взносом, передается на баланс организации с составлением соответствующего акта о приеме-передаче.

В зависимости от способа внесения уставного капитала, выделяют такие его виды:

- Складочный капитал, формирующийся на предприятиях, деятельность которых регламентируется иными документами, отличными от Устава.

- Уставной фонд, сформированный внесенным имуществом.

- Паевой фонд, который часто бывает в кооперативах. Он представляет собой совокупность взносов всех учредителей организации.

Юристы советуют вписывать все мелочи, даже те, которые могут показаться малозначительными, в договор и Устав ООО. Это позволит избежать многих спорных моментов в будущем, а при их возникновении – без лишних проблем разрешить.

Что касается уплаты взноса деньгами, сделать это можно двумя способами:

- посредством перевода денег на специальный счет;

- в кассе Налоговой службы.

Наиболее распространенным вариантом из двух перечисленных является первый, поскольку он более удобный. Регистрация счета требует денежных затрат, но выполнить эту процедуру по регистрации Общества все равно предстоит, поэтому удобнее и быстрее сделать это заблаговременно, и использовать счет уже на первых этапах оформления.

На созданный счет каждый из учредителей переводит деньги, а затем квитанция об этом передается в специальную службу – Налоговую инспекцию.

Второй вариант тоже вполне можно использовать, и сложностей никаких это не вызовет, но есть у него один недостаток – размер комиссии, превышающий тот, который берется при банковском переводе. Есть у данного варианта и преимущество – воспользовавшись им, Вам не придется заботиться о том, чтобы уведомить Налоговую инспекцию об осуществлении взноса.

Подробнее о внесении и увеличении уставного капитала ООО Вы можете узнать из данного видеоролика.

Кроме того, вы также узнаете, как увеличить установкой капитал.

Изменение уставного капитала ООО

Осуществляться оно может как в сторону увеличения, так и в сторону снижения – это зависит от преследуемых целей, а во втором варианте еще и от того, насколько это позволяет сделать Закон.

Необходимость в увеличении размера уставного капитала обычно продиктована появлением в ООО новых участников, акционеров.

Чем больше уставной капитал организации, тем более доверия она вызывает у потенциальных акционеров, партнеров, кредиторов и т. д.

Для уменьшения уставного капитала тоже бывают свои причины. Основные из них:

- предприятие несет убытки, по факту не является прибыльным;

- в Обществе не распределены доли, перешедшие к нему.

Алгоритм изменений уставного капитала независимо от того, в плюс они или в минус, одинаков:

- Подготовка пакета документов. В него входит заявление, составленное согласно форме Р13001, документ, подтверждающий внесение государственной пошлины, решение учредителей Общества о внесении изменений в уставной капитал, документ, свидетельствующий о том, что новый акционер (если таковой появляется), внес свою долю, измененный Устав. Все документы должен заверить нотариус.

- Передача пакета документов в Налоговую службу. Обязательно нужно взять у сотрудника инспекции расписку о получении им документации.

- Получение в Налоговой инспекции новых документов.

- Уведомление всех лиц, которые в этом заинтересованы, о внесенных изменениях.

Каждый из этих пунктов в обязательном порядке должен быть выполнен.

Закон РФ гласит, что при ликвидации ООО акционеры должны в первую очередь закрыть все свои долги перед кредиторами, партнерами, банками и прочими организациями и лицами. После этого между ними может быть распределена прибыль и уставной капитал в долях, пропорциональных тем, которые каждым из них были внесены в него.

Начало любого дела несет с собой определенные риски, и открытие ООО не является исключением. Но грамотно прописав все нюансы, учредители могут максимально обезопасить себя от споров, в том числе связанных с уставным капиталом.

Основные понятия

Перед тем как рассматривать этапы формирования уставного капитала любой фирмы, предлагаем разобраться, что представляет собой этот фонд.

Уставной капитал – это минимальная денежная сумма, которая должна находиться на специальном банковском счете организации для ее нормального функционирования.

Данный финансовый показатель можно рассматривать с нескольких сторон, а точнее, с юридической и экономической.

С юридической точки зрения уставной капитал – это некая денежная сумма, которая направлена на погашение кредитов. Его величина отображает платежеспособность компании.

С экономической точки зрения – это минимальный размер денежных средств, необходимых для начала работы предприятия.

Следует помнить, что уставной капитал может быть использован в таких случаях:

- Оплаты текущих расходов. К ним относятся расходы, связанные с закупкой материалов для производства в начале трудовой деятельности предприятия;

- Оплаты расходов на регистрацию предприятия;

- Арендной платы за производственные и офисные помещения;

- Материальное вознаграждение сотрудникам компании;

- Оплаты кредитов компании.

В зависимости от типа организации, уставной капитал может иметь различные названия.

| Организационно-правовая форма предприятия | Название фонда |

| ООО | Уставной капитал |

| АО | Уставной капитал |

| Произв. кооператив | Паевой фонд |

| Гос.учреждение | Уставной фонд |

| Муниципальное предприятие | Уставной фонд |

Источники формирования уставного капитала

Уставной капитал формируется еще до официальной регистрации организации. Фактически он представляет собой стартовый капитал предприятия. Если учредитель один, тогда именно он вносит всю сумму собственных денежных средств на счет компании. Если учредителей несколько, тогда каждый из них вносит определенную долю, которая фиксируется в уставе коммерческой организации.

В зависимости от формы управления, уставной капитал может состоять из:

- Материальных ценностей, наличных средств и интеллектуальной собственности для общества с ограниченной ответственностью (ООО).

Инвестор может вносить деньги как в рублях, так и в валюте. В случаях с валютой, ее переводят в рубли по действующему курсу, и полученную сумму прописывают в уставе компании.

В случае если источниками средств для формирования уставного капитала являются материальные ценности (орг.техника, оборудование, недвижимость и т.д.), тогда для реальной оценки имущества приглашают независимого эксперта.

Еще несколько лет назад независимый эксперт обязан был оценивать ценности стоимостью выше 20 000 рублей. После внесенных поправок в законодательство, прописано, что оценка третьей стороной производится независимо от стоимости материальных активов.

Инвестор может передать права на интеллектуальную собственность создаваемой организации. Это могут быть логотипы, торговые марки, бренды и т.д.

- Номинальной стоимости акций для акционерного общества (АО).

В таком случае каждый из инвесторов вкладывает некую сумму, т.е. покупает определенную долю акций предприятия. От количества купленных ценных бумаг, будет зависеть доход, который будет получать инвестор.

Например, если соучредитель скупил 50% акций, тогда он будет получать половину дивидендов, которые будет приносить АО. Также этот человек будет иметь решающий голос, в обсуждении спорных моментов, связанных с функционированием производства.

- Уставного фонда, который выделяется государственным органом, или местным самоуправлением.

Иногда, государство выделяет субсидии или гранты на развитие малого бизнеса. В таком случае выделяется определенная сумма на развитие предприятия. Именно она и является уставным капиталом компании.

Порядок формирования уставного капитала

При различных типах организации, порядок формирования уставного капитала может существенно отличаться. Например, при формировании уставного капитала ООО, минимальный размер этого фонда в разы меньше чем при формировании уставного капитала акционерного общества.

Поэтому рассмотрим сначала общий пример, а потом расскажем об особенностях процедуры для предприятий различной формы правовой организации.

Из-за того, что уставной капитал является первым фондом, который формирует организация, его размер нужно рассчитать еще до подачи документов для государственной регистрации. В зависимости от типа организации, в законодательстве прописаны минимальные суммы уставных капиталов для каждой из организаций. Поэтому нельзя, чтобы этот фонд, был меньше указанной величины. Данные приводим в таблице.

| Тип организации | Величина уставного капитала |

| ООО или непубличное акционерное общество | Не менее 10 000 руб. |

| ПАО | Не менее 100 000 руб. |

| Гос. предприятия | Не менее 5 тыс. МРОТ (минимальных размеров оплаты труда) |

| Муниципальное предприятие | Не менее 1 тыс. МРОТ (минимальных размеров оплаты труда) |

| Банковские учреждения | Не менее 300 000 000 руб. |

После этого необходимо определиться с количеством инвесторов и обсудить с ними доли вкладов в уставной капитал.

Параллельно можно выбрать банковское учреждение, где вы откроете расчетный счет своей фирмы. После чего остается внести нужную сумму и отправить документы на регистрацию в соответствующие органы власти.

По действующему законодательству средства на банковский счет необходимо внести до регистрации, но этого никто не проверяет. Поэтому если оплата будет произведена после момента внесения вашей компании в государственный реестр, наказания никого вы не понесете.

Изменения величины уставного капитала

В ходе деятельности предприятия величина уставного капитала может меняться. Она может как уменьшиться, так и увеличиться.

Данный фонд увеличивается, если производство расширяется, приносит дополнительную прибыль, меняет организационно-правовую форму.

В случае если предприятие терпит убытки, тогда рационально уменьшить сумму уставного капитала. Главное, чтобы она была не ниже минимальной государственной нормы.

Для того чтобы изменить эту величину, предприятие производит анализ своей работы за год. В зависимости от полученных данных принимается решение об изменение уставного капитала. Этот процесс фиксируют документально и новую величину вносят в устав.

Если компания имеет кредитные обязательства, тогда, до внесения изменений она должна сообщить об этом кредитору. Однако уставной капитал не может быть создан из кредитных средств, т.к. именно он является источником погашения задолженностей компании. Взять кредит наличными может только инвестор, после чего он вносит полученную сумму как часть уставного капитала, а кредит выплачивает самостоятельно.

Уставной капитал – это совокупность основных фондов предприятия и его оборотных активов. То есть это величина бизнес-инвестиций.

Данный финансовый фонд формируется еще до официальной регистрации компании. Существует несколько способов формирования уставного капитала. В зависимости от организационно-правовой формы он может состоять из наличных средств, материальных ценностей инвесторов, номинальной цены акций или уставного фонда предприятия.

Величина уставного капитала прямым образом влияет на платежеспособность компании. Поэтому руководители предприятий заинтересованы в повышении данного показателя, особенно когда планируют брать кредиты.

Уставный капитал

Каждое предприятие обладает имуществом — совокупностью материально-вещественных и нематериальных элементов, используемых в производственной деятельности.

Капитал предприятия

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего целесообразно различать капитал реальный, т.е. существующий в форме средств производства, и капитал денежный, т.е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия. Рассмотрим сначала денежный капитал.

Собственный и заемный капитал

Средства, обеспечивающие деятельность предприятия, обычно делятся на собственные и заемные.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, не востребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени.

Собственный капитал предприятия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия, добавочного капитала, целевого финансирования. Особая роль принадлежит уставному капиталу, который будет ниже рассмотрен более подробно.

Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Источниками заемного капитала организации являются:

- долгосрочные кредиты и займы;

- краткосрочные кредиты;

- авансы покупателей и заказчиков;

- долгосрочная аренда основных средств;

- лизинг и т.д.

Капитал предприятия представляет собой денежную оценку имущества предприятия.

По источникам формирования капитал предприятия делится на собственный и заемный капитал.

Особое значение в собственном капитале предприятия имеет уставный капитал — основа создания и функционирования предприятия. Уставный капитал сочетает право владения и распоряжения собственностью и функции гаранта имущественных прав акционеров.

Уставный капитал играет наиболее важную роль в функционировании организации, поскольку его средства являются базисными для хозяйственной деятельности организации и на его основе формируется большая часть фондов, денежных средств организации.

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имуществе при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Уставный капитал является первоначальным, исходным капиталом для предприятия. Его величина определяется с учетом предполагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия.

Формирование уставного капитала

Определенные особенности имеет формирование уставного капитала акционерных обществ. Уставный капитал состоит из определенного количества акций разного вида с установленным номиналом. Порядок формирования и изменения уставного капитала регулируется соответствующими законодательными актами. При создании предприятия следует определить необходимую и достаточную величину уставного (складочного) капитала.

Уставный капитал формируется за счет вкладов (взносов) учредителей (участников на момент создания организации); он должен быть не менее установленного законом размера. Состав уставного капитала зависит от организационно-правовой формы организации. Уставный капитал складывается:

- из вкладов участников (складочный капитал) для хозяйственных товариществ и для обществ с ограниченной ответственностью (ООО);

- номинальной стоимости акций для акционерного общества (АО);

- имущественных паевых взносов (производственные кооперативы или артели);

- уставного фонда, выделенного государственным органом или органом местного самоуправления.

Любые изменения размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

При формировании уставного капитала могут образовываться дополнительные источники средств — эмиссионный доход. Этот источник возникает в ходе первичной эмиссии, когда акции продаются по цене выше номинала. Полученные суммы зачисляются в добавочный капитал.

Добавочный и резервный капиталы формируются в организации главным образом как дополнительные резервы организации для покрытия непредвиденных потерь и убытков организации. Так, например, резервный фонд организации образуется в обязательном порядке путем ежегодного отчисления не менее 5% от чистой прибыли и должен составлять не менее 15% уставного капитала. Добавочный капитал — это источник средств организации, который образуется в результате переоценки основных средств и других материальных ценностей. Нормативные документы запрещают его использовать на цели потребления.

Нераспределенная прибыль представляет собой денежные средства организации после образования целевых фондов и уплаты всех обязательных платежей. Нераспределенная прибыль образует многоцелевой фонд, который аккумулирует в себе средства прибыли. Каждая организация самостоятельно решает вопрос о вариантах распределения и использования чистой прибыли.

Фонды специального назначения — это фонды, которые формируются в целях последующего целевого расходования финансовых ресурсов.

Структура капитала

Одной из актуальных проблем является задача выбора оптимальной структуры капитала, т.е. определения соотношения собственных и долгосрочных заемных средств.

Соотношение между собственными и заемными источниками средств служит одним из ключевых аналитических показателей, характеризующих степень риска инвестирования финансовых ресурсов в данную организацию.

Структура капитала обеспечивает минимальную его цену и, соответственно, максимальную цену организации, оптимальный для организации уровень финансового левереджа. Финансовый левс- редж — потенциальная возможность влиять на прибыль организации путем изменения объема и структуры долгосрочных пассивов. Его уровень измеряется отношением темпа прироста чистой прибыли к темпу прироста валового дохода (т.е. дохода до выплаты процентов и налогов). Чем выше значение левереджа, тем более нелинейный характер приобретает связь (чувствительность) между изменениями чистой прибыли и прибыли до выплаты налогов и процентов, а следовательно, тем больший риск его неполучения. Уровень финансового левереджа возрастает с увеличением доли заемного капитала. Таким образом, эффект финансового рычага проявляется в том, что увеличение доли долгосрочных заемных средств приводит к повышению рентабельности собственного капитала, однако вместе с тем происходит возрастание степени финансового риска, т.е. возникает альтернатива риска и ожидаемого дохода.

При принятии решений о структуре капитала должны учитываться и иные критерии, например, способность организации обслуживать и погашать долги из суммы полученного дохода, величины и устойчивости прогнозируемых потоков денежных средств для обслуживания и погашения долгов и проч. Идеальная структура капитала максимизирует обшую стоимость организации и минимизирует общую стоимость ее капитала. При принятии решений по структуре капитала также должны учитываться отраслевые, территориальные и структурные особенности организации, ее цели и стратегии, существующая структура капитала и планируемый темп роста. При определении же методов финансирования (выпуск акций, займы и т.д.), структуры заемного финансирования должны учитываться стоимость и риски альтернативных вариантов стратегии финансирования, тенденции в конъюнктуре рынка и их влияние на наличие капиталов в будущем и будущие процентные ставки и т.д.

Реальный капитал организации отражает совокупность производственных ресурсов, в состав которых, как правило, включают:

- основной капитал;

- оборотный капитал;

- персонал (кадры).

К основному капиталу относятся основные средства, нематериальные активы и долгосрочные финансовые вложения. Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда. Основной капитал служит в течение ряда лет, оборотный — полностью потребляется в течение одного цикла производства.

Основной капитал в большинстве случаев отождествляется с основными средствами предприятия. Однако понятие основного капитала шире, так как кроме основных средств (зданий, сооружений, машин и оборудования), представляющих его значительную часть, в состав основного капитала включается также незавершенное строительство и долгосрочные инвестиции — денежные средства, направленные на прирост запаса капитала.

Под персоналом (кадрами) понимают совокупность работников, занятых на предприятии и входящих в его списочный состав.

>Капитал и резервы

Учет | Документы |

Учет уставного капитала

Уставный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации.

Величина уставного капитала может по решению учредителей увеличиваться или уменьшаться в процессе финансово-хозяйственной деятельности, с обязательной регистрацией изменений в учредительных документах.

Уставный капитал характеризует величину обособленного имущества, право собственности, на которое перешло к организации, как к юридическому лицу, а также характеризует собственность учредителей и величину обязательств по их вкладам. При выходе из состава собственников, учредитель может потребовать вернуть в денежной форме долю, внесенную в уставный капитал.

При регистрации организация в учредительных документах самостоятельно определяет величину и структуру уставного капитала с учетом минимального размера, установленного законодательством. Вкладом в уставный капитал могут быть денежные средства, внеоборотные активы, запасы, ценные бумаги и другие активы.

Учет уставного капитала ведется на счете 80 «Уставный капитал». После государственной регистрации (внесения информации в реестр юридических лиц) на счете 80 отражается величина уставного капитала с одновременным начислением задолженности учредителей по неоплаченным вкладам.

В бухгалтерской отчетности уставный капитал отражается по строке 1310 формы №1 (Баланс) и Отчете об изменениях капитала.

Бухгалтерские проводки по учету уставного капитала:

| № | Дебет | Кредит | |

| 1 | Сформирован уставный капитал | 75-1 | 80 |

| 2 | Внесены вклады учредителей в уставный капитал | 50 (51, 10, 08…) | 75-1 |

Изменение уставного капитала может быть произведено при смене организационно-правовой формы, а также в случаях:

| Увеличение уставного капитала | Д | К | Уменьшение уставного капитала | Д | К |

| При приеме нового участника или при внесении дополнительных вкладов | 75-1 | 80 | При выбытии учредителей и возврате вкладов | 80 | 75-1 |

| При использовании части нераспределенной прибыли или добавочного капитала, при этом в акционерном обществе (АО) производится дополнительная эмиссия акций | 83,84 | 80 | При уменьшении номинальной стоимости акций | 80 | 50 (51, 70, 75-1) |

| В случае увеличения номинала акций или выпуска дополнительных акций (для АО) | 50 (51, 70, 75-1) | 80 | При сокращении количества акций в обращении (выкуп акций) | 80 | 81 |

| — | — | — | При доведении величины чистых активов |

80 | 84 |

Порядок и особенности формирования уставного капитала определяются организационно-правовой формой юридического лица:

| ОПФ | Структура капитала | Субсчета к счету 80 |

| Хозяйственное товарищество (полное и на вере) | Складочный капитал — совокупность вкладов участников, внесенных для осуществления хозяйственной деятельности. В полном товариществе участники отвечают всем своим имуществом по обязательствам товарищества. В товариществе на вере помимо участников, есть вкладчики, которые отвечают по обязательствам товарищества в пределах своих вкладов. |

80-1 Складочный капитал 80-1.1. Неоплаченный и оплаченный капитал 80-1.2. Полные товарищи и вкладчики |

| Акционерное общество (публичное и непубличное) | Уставный капитал разделен на определенное число акций и представляет собой номинальную стоимость акций, приобретенных акционерами. Формируется путем первичной эмиссии акций. Минимальный УК открытого общества должен составлять не менее тысячекратной суммы МРОТ, установленного федеральным законом на дату регистрации общества, а закрытого общества — не менее стократной суммы МРОТ, установленного федеральным законом на дату государственной регистрации общества. Участники общества несут риск убытков только в пределах стоимости принадлежащих им акций. |

По видам акций: 80-1 Простые (обыкновенные акции) 80-2 Привилегированные акции По стадиям формирования капитала: 80-1 Объявленный капитал 80-2 Подписной капитал 80-3 Оплаченный капитал 80-4 Изъятый капитал |

| Общество с ограниченной ответственностью, общество с дополнительной ответственностью | Уставный капитал состоит из стоимости вкладов участников и разделен между ними на доли определенных размеров. Размер уставного капитала общества должен быть не менее чем 10 000 руб. Размер УК общества и номинальная стоимость долей участников общества определяются в рублях. Уставом общества может быть ограничен максимальный размер доли участника общества, возможность изменения соотношения долей участников общества. Участники ООО отвечают по обязательствам общества в пределах внесенных вкладов. Участники ОДО отвечают по обязательствам общества всем своим имуществом в одинаковом кратном размере к стоимости вкладов. |

Субсчета не выделяются |

На счете 75 «Расчеты с учредителями» отдельно ведется учет расчетов с учредителями по вкладам в уставный капитал и по причитающимся доходам.

Разница между величиной уставного капитала (Кт. 80) и дебиторской задолженностью по вкладам (Кт.75-1) представляет собой величину оплаченного капитала.

Аналитический учет уставного капитала ведется по учредителям и видам изменений уставного капитала.

| Характеристика капитала | Уставный капитал | Резервный капитал | Добавочный капитал | Нераспределенная прибыль | Целевое финансирование | Характеристика резервов | Снижение стоимости мпз | Сомнительные долги | Обесценение вложений | Предстоящие расходы | Предстоящие расходы на НИОКР |

| На правах рекламы: |

|