Содержание

- Бухучет ПНО и ПНА

- Проводки налога на прибыль с использованием ПБУ 18/02

- Что является объектом налогообложения по налогу на прибыль

- Как определяется налоговая база по налогу на прибыль

- Общий порядок расчета (начисления) налога на прибыль и авансовых платежей

- Какими проводками в бухгалтерском учете отражается начисление налога на прибыль и авансовых платежей

- Отражение в бухгалтерском учёте расчётов по налогу на прибыль

- Налог на имущество

- Счет 68 «Расчеты по налогам и сборам» — субсчета, проводки

- Типовые проводки по начислению налогов

Бухучет ПНО и ПНА

Постоянное налоговое обязательство возникает в том случае, если по итогам за отчетный период значение прибыли в налоговом учете больше, чем в бухучете.

ПНО = Прп * НС, где

ПНО — постоянное налоговое обязательство;

Прп — постоянная разница (положительная);

НС — ставка налога, которая равна 20%.

Бухгалтерские проводки по налогу на прибыль в этом случае будут следующими:

Дт 99 – Кт 68 — начисление постоянного налогового обязательства.

В той ситуации, когда прибыль меньше в налоговом, а не в бухучете, соответственно, и постоянная разница получается отрицательной. Возникает постоянный налоговый актив.

Налог на прибыль в бухгалтерских проводках отражается следующим образом:

Дт 99 – Кт 68 — начисление условного расхода по налогу.

Значение равно прибыли в бухучете, умноженной на ставку налога.

Возникший в результате проведения операции убыток, который также умножается на налоговую ставку, составляет условный доход, и отображается так:

Дт 68 – Кт 99.

Рассчитанная прибыль в налоговом учете, помноженная на ставку налога, составляет текущий налог на прибыль. Для его отображения делать корреспонденции не нужно.

В результате проведенных операций финрезультат по налогу на прибыль становится равен текущему значению налога.

Для малых предприятий проводки налога на прибыль выглядят так: Дт 99 – Кт 68.

Узнать больше о налоговых льготах по налогу на прибыль вы сможете в нашей статье «Какие льготы по налогу на прибыль организаций установлены на 2017-2018?».

Проводки налога на прибыль с использованием ПБУ 18/02

Порядок признания доходов и расходов в бухгалтерском учете отличается от порядка в налоговом. Поэтому будут разными балансовая и налогооблагаемая прибыли.

ПБУ 18/02 применяют для расчета и отражения возникающих разниц. Результатом расчета может быть кредитовое или нулевое сальдо счета 68 субсчет «Расчеты по налогу на прибыль». Возможны и иные варианты при наличии у компаний переплат любо недоимок по налогу на прибыль.

Для нахождения сальдо нужно будет сложить на счете 68 следующие значения.

- Условный расход. Он образуется, когда по итогам отчетного или налогового периода есть балансовая прибыль.

Формула расчета:

Проводка начисления:

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»

- Условный доход. Если в отчетном или налоговом периоде получен убыток, фирме следует зафиксировать налог на прибыль с этой суммы. Она и есть условный доход.

Правильное и безошибочное ведение налогового учета вам обеспечит специальный онлайн сервис от компании БухСофт:

Отразить налог на прибыль в учете

Считают показатель по формуле:

Проводка начисления:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Условный доход по налогу на прибыль»

- Постоянные налоговые активы (ПНА) и постоянные налоговые обязательства (ПНО) c постоянных разниц. Разницы возникают, когда определенный вид дохода или расхода учитывают полностью либо частично в налоговом либо бухгалтерском учете (см. таблицу 1).

Таблица 1. Образование ПНО и ПНА в учете

|

Почему возникла постоянная разница |

Результат |

Влияние на налоговый и бухгалтерский учет |

Проводка в бухучете |

|

Признание дохода только в налоговом учете |

ПНО |

Увеличивает налог |

Дебет 99 субсчет «ПНО» Кредит 68 субсчет «Расчеты по налогу на прибыль» |

|

Непризнание расхода в налоговом учете |

|||

|

Признание дохода только в бухгалтерском учете |

ПНА |

Уменьшает налог |

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «ПНА» |

|

Признание расхода только в налоговом учете |

Формула расчета ПНО и ПНА такая:

- Отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО) с временных разниц. Разницы возникают, когда доход или расход по бухучету показывают в одном периоде, а по налоговому — в другом. Есть два вида разниц – вычитаемые (ВВР) и налогооблагаемые (НВР). Рассмотрим в таблице 2 почему они возникают.

Таблица 2. Образование ОНА и ОНО в учете

|

Почему возникла |

Результат |

Влияние на налоговый и бухгалтерский учет |

Проводка по отражению и погашению (полностью или частично) в бухучете |

|

Доходы не были отражены в бухучете в текущем отчетном периоде |

ОНА |

Уменьшение суммы налога будущих отчетных периодов. Увеличение налога текущего периода |

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09 |

|

Расходы не были отражены в налоговом учете в текущем отчетном периоде |

|||

|

Доходы не были отражены в налоговом учете в текущем отчетном периоде |

ОНО |

Увеличение суммы налога будущих отчетных периодов. Уменьшение суммы налога текущего периода |

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77 Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль» |

|

Расходы не отражены в бухучете в текущем отчетном периоде |

Формула расчета ОНО и ОНА:

Общее значение налога определите по формуле:

Сверьтесь с суммой, указанной в строке 180 листа 02 декларации по налогу на прибыль. Если значения совпали, то расчеты в бухучете произведены верно.

При отсутствии в учете постоянных и временных разницы, значение налог в декларации должно совпадать со значением величины условного расхода согласно бухучету.

Что является объектом налогообложения по налогу на прибыль

Объект обложения по налогу на прибыль — это прибыль, которую получила организация.

Так, по правилам гл. 25 НК РФ прибыль считается по-разному для различных организаций (ст. 247 НК РФ):

- для российской организации прибыль — это разница между доходами и расходами;

- для постоянного представительства иностранной организации в РФ прибыль — это разница между доходами и расходами этого постоянного представительства, а не разница между всеми доходами и расходами иностранной компании;

См. также: Как облагаются налогом доходы иностранных юридических лиц, имеющих отделения в РФ

- для иностранных организаций, у которых нет постоянного представительства в РФ, — доходы от источников в РФ;

См. также: Как облагаются налогом доходы иностранных юридических лиц, не связанные с деятельностью ее отделений в РФ

для консолидированной группы налогоплательщиков прибыль — совокупная прибыль участников консолидированной группы, приходящаяся на данного участника. Прибыль рассчитывается в соответствии с п. 1 ст. 278.1, п. 6 ст. 288 НК РФ.

См. также: Как рассчитать и уплатить налог на прибыль консолидированной группе налогоплательщиков

Как определяется налоговая база по налогу на прибыль

Налоговой базой является прибыль, выраженная в рублях (п. 3 ст. 248, п. 5 ст. 252, п. 1 ст. 274 НК РФ). Обычно это разница между доходами и расходами.

Налоговая база по налогу на прибыль определяется нарастающим итогом с начала года (п. 7 ст. 274 НК РФ).

Нарастающий итог означает, что вся прибыль, полученная в отчетных периодах, складывается от квартала к кварталу, увеличивается и к концу года образует суммарную прибыль за год.

Если расходы превысили полученные доходы и вами получен убыток, то налоговая база равна нулю (п. 8 ст. 274 НК РФ). Причем такой убыток можно перенести на будущее (п. 1 ст. 283 НК РФ).

Общий порядок расчета налоговой базы по налогу на прибыль

Налоговая база по операциям, которые облагаются по основной ставке 20%, рассчитывается по формуле:

Пример расчета налоговой базы нарастающим итогом

Все доходы организации облагаются по основной ставке 20%.

Налоговая база за I квартал равна 300 000 руб. (760 000 — 460 000).

Налоговая база за полугодие равна 700 000 руб. (300 000 + 790 000 — 390 000).

Налоговая база за 9 месяцев равна 1 000 000 руб. (700 000 + 750 000 — 450 000).

Налоговая база за год равна 1 500 000 руб. (1 000 000 + 830 000 — 330 000).

Что нужно учесть при расчете налоговой базы по налогу на прибыль

При расчете налога на прибыль не все полученные суммы признаются доходами организации

Все доходы организации делятся на две группы:

доходы, которые не учитываются при налогообложении прибыли. Они приведены в ст. 251 НК РФ;

доходы, которые учитываются при налогообложении прибыли: доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ).

См. также: Доходы организации по налогу на прибыль

При расчете налога на прибыль не все произведенные затраты признаются расходами

Расходы — это произведенные затраты, на которые организация уменьшает полученные доходы. Но не все произведенные организацией расходы уменьшают полученные доходы (п. 1 ст. 252 НК РФ).

Есть расходы, которые в принципе не принимаются для целей налогообложения. Например, к таким расходам относятся отчисления профсоюзам, материальная помощь работникам (п. п. 20, 23 ст. 270 НК РФ). Полный перечень таких расходов установлен ст. 270 НК РФ.

Остальные затраты можно учесть в расходах, если одновременно соблюдаются следующие условия (п. 1 ст. 252 НК РФ):

они экономически обоснованны;

они документально подтверждены;

они произведены для деятельности, направленной на получение дохода.

Эти требования являются обязательными для принятия произведенных расходов в уменьшение доходов. Если расход не соответствует хотя бы одному из перечисленных требований, то такой расход для целей налогообложения не учитывается (п. 49 ст. 270 НК РФ).

При расчете налога на прибыль применяется один из двух методов признания доходов и расходов

Чтобы правильно рассчитать налоговую базу по налогу на прибыль, нужно точно знать, какие доходы и расходы можно признать в этом периоде, а какие нет.

Даты, на которые расходы и доходы можно признать для целей налогообложения, определяются двумя различными методами: методом начисления и кассовым методом.

Метод начисления могут применять без исключения все организации.

А вот кассовый метод разрешено применять только некоторым из них. Основным условием для применения кассового метода служит величина выручки без НДС. Ее средний размер за предыдущие четыре квартала не должен превышать 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ).

При методе начисления организация признает доходы и расходы в том периоде, в котором они возникли. Фактическая оплата роли не играет (п. 1 ст. 271, п. 1 ст. 272 НК РФ).

При кассовом методе организация признает доходы, только когда они фактически получены, а расходы после их фактической оплаты (п. п. 2, 3 ст. 273 НК РФ).

Организация выбирает тот или иной метод самостоятельно.

Выбранный метод нужно отразить в учетной политике и применять последовательно с начала налогового периода и до его окончания (ст. 313 НК РФ).

См. также:

Метод начисления по налогу на прибыль

Кассовый метод признания доходов и расходов по налогу на прибыль

Общий порядок расчета (начисления) налога на прибыль и авансовых платежей

В общем случае налог на прибыль рассчитывается так.

По операциям, облагаемым по основной ставке 20%, налог на прибыль к уплате по итогам года исчисляется как произведение налоговой базы на налоговую ставку за вычетом авансовых платежей (п. 1 ст. 286, п. 1 ст. 287 НК РФ):

Если организация платит ежеквартальные платежи и не платит ежемесячные, она вычитает только сумму авансового платежа за 9 месяцев.

Если организация платит ежемесячные авансовые платежи исходя из фактической прибыли, она вычитает авансовый платеж за 11 месяцев (п. 1 ст. 287 НК РФ).

Какие авансовые платежи по налогу на прибыль уплачиваются

В течение года уплачиваются авансовые платежи по налогу на прибыль (п. 2 ст. 286, п. 1 ст. 287 НК РФ).

Авансовые платежи уплачиваются одним из трех способов (п. п. 2, 3 ст. 286 НК РФ):

ежеквартально;

ежемесячно по прибыли предыдущего квартала и ежеквартально;

ежемесячно по фактически полученной прибыли.

Расчет авансовых платежей по налогу на прибыль схож с определением налога на прибыль по итогам года. Он исчисляется как произведение налоговой базы на налоговую ставку за вычетом предыдущих авансовых платежей этого года (п. 1 ст. 286, п. 1 ст. 287 НК РФ).

Поясним это на расчете авансового платежа по итогам 9 месяцев. Организация уплачивает ежемесячные авансовые платежи в течение отчетного периода по основной ставке 20%:

Налог (авансовые платежи) по основной ставке 20% рассчитывается отдельными суммами для федерального и для регионального бюджетов (п. 1 ст. 284, п. 1 ст. 286 НК РФ).

См. также:

Как рассчитать квартальные авансовые платежи по налогу на прибыль

Как рассчитать ежемесячные авансовые платежи по налогу на прибыль исходя из фактической прибыли

Ежемесячные и квартальные авансовые платежи по налогу на прибыль, уплачиваемые в течение квартала

Пример расчета налога на прибыль по итогам года

Налогооблагаемая прибыль организации «Альфа» по итогам года составила 1 500 000 руб.

Сумма авансового платежа, исчисленного по итогам 9 месяцев, составила 120 000 руб.:

в федеральный бюджет — 18 000 руб.;

в региональный бюджет — 102 000 руб.

Ежемесячные авансовые платежи на IV квартал были начислены в общей сумме 60 000 руб.:

в федеральный бюджет — 9 000 руб.;

в региональный бюджет — 51 000 руб.

1. Сумма налога, исчисленная по итогам года, у организации «Альфа» составит 300 000 руб. (1 500 000 руб. x 20%), в том числе:

в федеральный бюджет — 45 000 руб. (1 500 000 руб. x 3%);

в бюджет субъекта РФ — 255 000 руб. (1 500 000 руб. x 17%).

2. Общая сумма авансового платежа за 9 месяцев и ежемесячных платежей в IV квартале составила 180 000 руб. (120 000 руб. + 60 000 руб.), в том числе:

в федеральный бюджет — 27 000 руб. (18 000 руб. + 9 000 руб.);

в бюджет субъекта РФ — 153 000 руб. (102 000 руб. + 51 000 руб.).

3. Сумма налога, которая должна быть перечислена в бюджет по итогам года организацией «Альфа», составит 120 000 руб. (300 000 руб. — 180 000 руб.), в том числе:

в федеральный бюджет — 18 000 руб. (45 000 руб. — 27 000 руб.);

в бюджет субъекта РФ — 102 000 руб. (255 000 руб. — 153 000 руб.).

Если вы уплачиваете торговый сбор, то можете уменьшить сумму исчисленного налога на прибыль на сумму уплаченного с начала года торгового сбора. Налог уменьшается в той части, которая зачисляется в бюджет субъекта РФ (п. 10 ст. 286 НК РФ).

Кроме того, сумму исчисленного налога на прибыль, которая подлежит зачислению в бюджет субъекта РФ, можно уменьшить на инвестиционный налоговый вычет, а также на суммы налога, выплаченные за пределами РФ (п. 1 ст. 286.1, п. 3 ст. 311 НК РФ).

См. также: Как уменьшить налог на прибыль на торговый сбор

Если же сумма налога, исчисленная по итогам налогового периода, окажется меньше суммы авансовых платежей, исчисленных в течение налогового периода, то налог по итогам налогового периода вы не уплачиваете (п. 1 ст. 287 НК РФ).

Какими проводками в бухгалтерском учете отражается начисление налога на прибыль и авансовых платежей

Учет расчетов по налогу на прибыль ведется на счете 68 «Расчеты по налогам и сборам». Для учета расчетов по налогу, уплачиваемому в федеральный бюджет и бюджеты субъектов РФ, можно открыть отдельные аналитические счета (субсчета).

Бухучет зависит от того, применяет ли ваша организация ПБУ 18/02.

Если ПБУ 18/02 не применяется, то возможен один из следующих вариантов.

Если за налоговый (отчетный) период сумма налога (авансового платежа), подлежащего уплате, меньше суммы авансового платежа, начисленного за предыдущий отчетный период, то делается сторнировочная запись по дебету счета 99 и кредиту счета 68.

Если ваша организация применяет ПБУ 18/02, то отдельную проводку по начислению налога на прибыль в учете делать не надо. Сумма текущего налога на прибыль складывается из следующих составляющих.

В результате величина текущего налога на прибыль, отраженная в бухгалтерском учете, должна быть равна налогу на прибыль по данным налоговой декларации (строка 180 Листа 02).

|

Месяц |

Доходы |

Расходы |

Прибыль за месяц |

Доходы за квартал |

Расходы за квартал |

Прибыль за квартал |

Прибыль нарастающим итогом |

|

| I квартал | Январь |

350 000 |

250 000 |

100 000 |

760 000 |

460 000 |

300 000 |

300 000 — прибыль за I квартал |

| Февраль |

150 000 |

80 000 |

70 000 |

|||||

| Март |

260 000 |

130 000 |

130 000 |

|||||

| II квартал | Апрель |

370 000 |

170 000 |

200 000 |

790 000 |

390 000 |

400 000 |

700 000 — прибыль за полугодие |

| Май |

150 000 |

50 000 |

100 000 |

|||||

| Июнь |

270 000 |

170 000 |

100 000 |

|||||

| III квартал | Июль |

230 000 |

150 000 |

80 000 |

750 000 |

450 000 |

300 000 |

1 000 000 — прибыль за 9 месяцев |

| Август |

300 000 |

180 000 |

120 000 |

|||||

| Сентябрь |

220 000 |

120 000 |

100 000 |

|||||

| IV квартал | Октябрь |

220 000 |

70 000 |

150 000 |

830 000 |

330 000 |

500 000 |

1 500 000 — прибыль за год |

| Ноябрь |

340 000 |

140 000 |

200 000 |

|||||

| Декабрь |

270 000 |

120 000 |

150 000 |

|

Операция |

Дебет |

Кредит |

|

1. Организация уплачивает квартальные авансовые платежи по итогам отчетного периода (п. 3 ст. 286 НК РФ) |

||

| Начисление квартальных авансовых платежей |

99 |

68 |

| Начисление налога за год | ||

|

2. Организация уплачивает ежемесячные авансовые платежи исходя из фактически полученной прибыли (абз. 7 п. 2 ст. 286 НК РФ) |

||

| Начисление ежемесячных авансовых платежей |

99 |

68 |

| Начисление налога за год | ||

|

3. Организация уплачивает ежемесячные авансовые платежи исходя из прибыли предыдущего квартала (абз. 2 п. 2 ст. 286 НК РФ) |

||

| Начисление ежемесячных авансовых платежей |

не производится |

|

| Начисление квартальных авансовых платежей |

99 |

68 |

| Начисление налога за год | ||

|

Составляющие текущего налога на прибыль |

Дебет |

Кредит |

| условный расход (доход) по налогу на прибыль |

99 (68) |

68 (99) |

| постоянные налоговые обязательства |

99 |

68 |

| постоянные налоговые активы |

68 |

99 |

| возникновение (увеличение) отложенных налоговых активов |

09 |

68 |

| погашение (уменьшение) отложенных налоговых активов |

68 |

09 |

| возникновение (увеличение) отложенных налоговых обязательств |

68 |

77 |

| погашение (уменьшение) отложенных налоговых обязательств |

77 |

68 |

> НАЛОГ НА ПРИБЫЛЬ

Отражение в бухгалтерском учёте расчётов по налогу на прибыль

До прошлого года все предприятия отражали налог на прибыль, который рассчитывали по правилам, установленным Налоговым кодексом РФ. Начисляли этот налог по такой проводке:

Дебет 99

Кредит 68 субсчёт «Расчёты по налогу на прибыль»

начислен налог на прибыль, подлежащей уплате в бюджет.

Однако ПБУ 18/02 принципиально изменило этот порядок. Теперь, прежде чем на счёте 68 «Расчёты по налогам и сборам» отразить сумму «реального» налога, приходится рассчитать налог на бухгалтерскую прибыль. Для этого налоговую ставку умножают на ту сумму, что указана по строке 140 Отчёта о прибылях и убытках (форма № 2). Этот налог ПБУ называет условным расходом. Условный расход отражается в бухгалтерском учёте следующей проводкой:

Дебет 99 субсчёт «Условный расход по налогу на прибыль»

Кредит 68 субсчёт «Расчёты по налогу на прибыль»

отражён условный расход по налогу на прибыль.

ПБУ 18/02 ввело и такое понятие, как условный доход. Он образуется, когда в бухучёте получен убыток. По сути, это «налог» с убытка. Правда, как разъясняет Минфин России, условный доход показывают в бухучёте лишь в случае, если по данным налогового учёта вы получили прибыль. При этом нужно сделать такую запись:

Дебет 68 субсчёт «Расчёты по налогу на прибыль»

Кредит 99 субсчёт «Условный расход по налогу на прибыль»

отражён условный доход по налогу на прибыль.

Но в бухгалтерской отчётности надо показать и ту сумму налога, которое наше предприятие на самом деле задолжало бюджету. В ПБУ 18/02 этот налог назван текущим налогом на прибыль.

В бухгалтерском учёте и для целей налогообложения доходы и расходы определяются по-разному. Следовательно, и налог на прибыль, рассчитанный по данным бухгалтерского учёта и по правилам Налогового кодекса РФ, будет отличаться. Поэтому сумму условного (то есть «бухгалтерского») налога, которую отразили по кредиту счёта 68 «Расчёты по налогам и сборам», доводят до величины текущего налога. Для этого делается несколько кона счёте 68 должна получиться сумма налога на прибыль, которую организация платит на самом деле. Однако прежде придётся вычислить суммы:

постоянного налогового обязательства;

отложенного налогового актива;

отложенного налогового обязательства.

Расчёт постоянного налогового обязательства. Для этого нужно сумму постоянных разниц умножить на ставку налога на прибыль. Что же такое постоянные разницы? Это расходы, которые учитываются для целей бухгалтерского учёта, но не включаются в расходы при расчёте налога на прибыль. К ним относят:

суммы, которые истратила организация сверх норм, установленных в Налоговом кодексе РФ (это касается суточных, компенсаций за использование личного транспорта, представительских расходов, затрат на страхование);

стоимость безвозмездно переданного имущества и расходы, которые связаны с такой передачей;

перенесённый на будущее убыток, если срок, в течение которого он может уменьшить налогооблагаемую прибыль, истек, и т. д.

В ПБУ 18/02 сказано, что постоянные разницы должны отражаться в аналитическом учёте. Как его организовать? В ПБУ 18/02 об этом ничего не говориться. Ответ на этот вопрос я нашла в журнале «Главбух». Так предлагаются такие варианты:

можно открыть специальные субсчета к тем счетам активов и обязательств, на которых образуются постоянные разницы.

можно вести аналитический учёт в отдельных регистрах (например, в электронных таблицах). И наконец, организация, которая ведёт обособленный налоговый учёт, вправе рассчитывать постоянные разницы в бухгалтерских справках.

Постоянное налоговое обязательство увеличивает условный налог на прибыль отчётного периода. В бухгалтерском учёте оно отражается следующей проводкой:

Дебет 99 субсчёт «Налог на прибыль»

Кредит 68 субсчёт «Расчёты по налогу на прибыль»

отражено постоянное налоговое обязательство.

Расчёт отложенного налогового актива. Надо умножить сумму вычитаемых временных разниц на ставку налога на прибыль. Вычитаемые временные разницы образуются, когда:

сумма амортизации, которая начислена в бухгалтерском учёте, превышает ту, что рассчитана по правилам налогового учёта;

коммерческие и управленческие расходы в бухгалтерском учёте и для целей налогообложения списываются по-разному;

переносится на бедующее убыток, который уменьшает налогооблагаемые доходы в последующих отчётных периодах;

переплата по налогу на прибыль не возвращается организации, а засчитывается в счёт будущих платежей;

предприятие, использующее кассовый метод, в бухучёте включает стоимость материалов в затраты, которые ещё не оплачены, и т. д.

В общем, из-за вычитаемых временных разниц в отчётном периоде «бухгалтерский» налог на прибыль будет меньше «налогового».

Вычитаемые временные разницы тоже нужно отражать обособленно, в аналитическом учёте.

Расчёт отложенного налогового обязательства. Умножаем сумму налогооблагаемых временных разниц на ставку налога на прибыль. В частности, налогооблагаемые временные разницы образуются у вас, если:

сумма амортизации, начисленная в налоговом учёте, больше той, что рассчитана по правилам бухгалтерского учёта;

проценты по выданным займам мы начисляли ежемесячно, а должник погасил их единовременно. В данном случае разница возникает, если мы применили кассовый метод;

проценты по кредитам и суммовые разницы в налоговом учёте включаются в состав внереализационных расходов, а в бухучёте в стоимость основных средств или материалов (если кредит взят на покупку этого имущества);

в бухгалтерском учёте затраты отражаются в составе расходов будущих периодов, а в налоговом списываются сразу.

Так же организуется обособленный аналитический учёт налогооблагаемых временных разниц.

Отражение налогового актива и налогового обязательства.

Отложенный налоговый актив отражается в бухгалтерском учёте в том отчётном периоде, когда образовалась вычитаемая временная разница. При этом следует использовать синтетический счёт 09 «Отложенные активы». При этом делается следующая проводка:

Дебет 09

Кредит 68 субсчёт «Расчёты по налогу на прибыль»

отражён отложенный налоговый актив.

По мере того как уменьшаются вычитаемые временные разницы, погашают и отложенные налоговые активы. Это отражается так:

Дебет 68 субсчёт «Расчёты по налогу на прибыль»

Кредит 09

погашен отложенный налоговый актив.

Однако такую проводку можно сделать лишь в том случае, если в отчётном периоде организация получила налогооблагаемую прибыль.

А если организация продала или передала в безвозмездное пользование основное средство, с которым связан отложенный налоговый актив? В этом случае оставшаяся сумма актива списывается следующей проводкой:

Дебет 99

Кредит 09

списана сумма отложенного налогового актива в связи с выбытием объекта актива.

Отложенные налоговые обязательства отражаются в бухгалтерском учёте тоже на отдельном синтетическом счёте. Это счёт 77 «Расчёты по отложенным налоговым обязательствам». В учёте нужно записать:

Дебет 68 субсчёт «Расчёты по налогу на прибыль»

Кредит 77

учтено отложенное налоговое обязательство.

Так же как и в случае с отложенными налоговыми активами, отложенные налоговые обязательства уменьшаются по мере погашения временных налогооблагаемых разниц. В учёте эта операция отражается такой проводкой:

Дебет 77

Кредит 68 субсчёт «Расчёты по налогу на прибыль»

погашено отложенное налоговое обязательство.

Если объект, с которым связана налогооблагаемая временная разница, выбывает. Тогда отложенное налоговое обязательство списывается следующей проводкой:

Дебет 77

Кредит 99

списана сумма отложенного налогового обязательства.

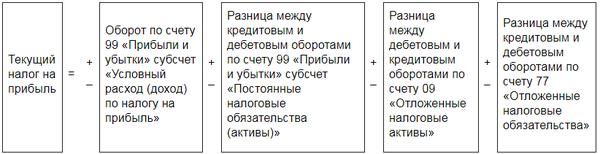

Вычислив эти суммы и отразив их в учёте, корректируем условный расход (доход по налогу на прибыль следующим образом:

|

+ условный расход (-условный доход) по налогу на прибыль |

+ постоянное налоговое обязательство |

+ отложенный налоговый актив |

— отложенное налоговое обязательство |

= текущий налог на прибыль |

Теперь все организации обязаны сравнивать доходы и расходы, отражённые в бухгалтерском и налоговом учёте, чтобы выявить разницы между ними. И так по каждой операции.

Итак, в конце отчётного периода на счёте 68 «Расчёты по налогам и сборам» отражена сумма условного расхода по налогу на прибыль. Туда же мы отнесли суммы налоговых активов и обязательств.

Таким образом, по кредиту счёта 68 указан текущий налог на прибыль.

Синтетический учёт расчётов с бюджетом ведётся в журнале-ордере № 8. (Приложение 1).В котором, кроме 68 счёта, ведутся счета: 19 «Налог на добавленную стоимость по приобретённым ценностям», 69 «Расчёты по социальному страхованию и обеспечению», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями», 76 «Расчёты с разными дебиторами и кредиторами». В журнале-ордере № 8 обороты по кредиту данных счетов приводятся по данным соответствующих первичных бухгалтерских документов, ведомости № 8 и листков-расшифровок.

Аналитические данные по этому счету приводятся в листках-расшифровках (Приложения 2, 2а, 2б).

Налог на имущество

Налог на имущество устанавливается законодательством субъектов РФ. Платится либо по итогам календарного года, либо ежеквартально в виде авансовых платежей (если таковые установлены) в местный бюджет.

Налог лучше учитывать в составе прочих расходов. Отражается проводкой:

- Дебет 91.2 Кредит 68 «Имущество».

Пример:

Организация должна перечислить авансовый платеж по налогу на имущество за второй квартал в сумме 27 545 руб.

Проводки по перечислению налога на имущество:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.2 | 68 «Имущество» | Начислен аванс по налогу на имущество | 27 545 | Бухгалтерская справка-расчет |

| 68 «Имущество» | 51 | Перечислен авансовый платеж | 27 545 | Исх. Платежное поручение |

Январь 7th, 2013

Январь 7th, 2013  admin

admin

Как учесть налоги в бухгалтерском учете? Для этого используется счет 68 “Расчеты по налогам и сборам”. Это пассивный счет, предназначенный для обобщения информации о расчетах компании с государственными бюджетами всех уровней. По закону все организации обязаны начислять, декларировать и перечислять налоги самостоятельно.

Как учесть налоги в бухгалтерском учете? Для этого используется счет 68 “Расчеты по налогам и сборам”. Это пассивный счет, предназначенный для обобщения информации о расчетах компании с государственными бюджетами всех уровней. По закону все организации обязаны начислять, декларировать и перечислять налоги самостоятельно.

Синтетический учет налогов ведется по счету 68 “Расчеты по налогам и сборам”. Аналитический учет ведется по видам налогов.

Начисление налога отражается по кредиту счета 68 и корреспондируется со счетами согласно следующей классификации, учитывающей способ покрытия начисленных налогов:

1. Сумма налога включается в себестоимость продукции, работ, товаров, услуг;

2. Сумма налога включается в общий объем выручки;

3. Сумма налога включается в финансовые результаты деятельности компании за отчетный период;

4. Сумма налога исчисляется за счет чистой прибыли организации.

Уплата налога отражается по дебету счета 68 и корреспондируется с денежными счетами компании.

Типовые проводки по дебету счета 68 “Расчеты по налогам и сборам”(уплата налогов, гашение задолженности по налогам).

Д-т 68 К-т 19 Зачтен входящий НДС по приобретенным товарам

Д-т 68 К-т 50 Уплата налогов и сборов в бюджет из кассы компании

Д-т 68 К-т 51 Перечислены суммы налогов и сборов с расчетного счета организации

Д-т 68 К-т 66 Гашение задолженности перед бюджетом путем начисления займа

Типовые проводки по кредиту счета 68 “Расчеты по налогам и сборам” (начисление налогов).

Д-т 20 К-т 68 Начисление налога за счет себестоимости продукции

Д-т 41 К-т 68 Начислен невозмещаемый налог, связанный с приобретением товаров, и включенный в их стоимость

Д-т 51 К-т 68 Возврат излишне уплаченного налога в бюджет

Д-т 70 К-т 68 Удержан НДФЛ из заработной платы работников компании

Д-т 75 К-т 68 Удержан налог на доходы учредителей компании

Счет 68 «Расчеты по налогам и сборам» — субсчета, проводки

Учет расчетов по налогам и сборам осуществляется на счете 68, на котором отражается начисление налогов и их уплата в бюджет. В соответствие с применяемым налоговым режимом организация может открыть на сч.68 необходимые субсчета по видам уплачиваемых видов налога.

Субсчета счета 68 «Расчеты по налогам и сборам»

В частности для начисления и уплаты налога на доходы физических лиц (сокращенно НДФЛ или подоходный налог, как любят его называть в народе) открывается субсчет 68.1.

Начисление, уплата, вычеты, восстановление и другие операции с налогом на добавленную стоимость (НДС) отражается на субсчете 68.2.

Если организация платит акцизы, то для их учета открывается субсчет 68.3.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открываются субсчет 68.4.

Если у организации имеются транспортные средства в собственности, с которых они уплачиваются транспортный налог, то используется субсчет 68.7.

Для учета налога, уплачиваемого с имущества организаций, используется субсчет 68.8.

Если организация является плательщиком единого налога на вмененный доход (ЕНВД) по некоторым видам деятельности, то для отражения расчетов по ЕНВД открывается субсчет 68.11.

А плательщики единого налога при упрощенной системе налогообложения открываются субсчет 68.12.

Если организация платит еще какие-либо виды налогов: водный, на добычу полезных ископаемых и пр. то она может открывать дополнительные субсчета на счете 68.

Типовые проводки по начислению налогов

Несмотря на то, что операции по начислению фискального платежа существенно отличаются по видам налоговых обязательств, проводка на оплату в большинстве случаев общая:

Дебет 68 Кредит 51 — денежные средства перечислены с расчетного счета в пользу уплаты фискальных платежей.

Приведем типовые бухгалтерские записи по начислению налогов в таблице. Проводки сгруппированы по видам платежей:

|

Операция |

Дебет |

Кредит |

|

НДФЛ |

||

|

Удержан НДФЛ |

70 — с заработной платы 73 — с прочих доходов 75 — с дивидендов |

|

|

Налог на прибыль начислен |

99 — самой компанией 76, 60 — налоговым агентом |

|

|

НДС Таможенный НДС исчислен НДС восстановлен НДС принят к вычету |

90 — при реализации 91 — при прочих операциях 76, 62 — с авансового расчета 19 — СМР для собственных нужд |

|

|

76, 68 |

||

|

20, 26, 44, 76, 60, 91 и т. д. |

||

|

19, 76, 62 |

||

|

Госпошлина |

08, 26, 44, 91 |

|

|

Налог на имущество: проводки |

91, 26, 44 |

|

|

Транспортный |

26, 44 |

|

|

Земельный |

26, 44 |

|

|

Торговый сбор |

76 — если сбор уменьшает налог на прибыль 91, 26, 44 — если не уменьшает налогооблагаемую базу по ННП |

|

ВАЖНО! Если ФНС выставила штрафы и(или) пени по налоговым платежам, то их также придется отразить в учете. Для этого используйте 91 или 99 счета. О том, как правильно оформить бухгалтерские записи в отдельном материале «Пени и штрафы по налоговым платежам: проводки».