Добавлено в закладки: 0

Что такое маржинальный доход? Описание и определение понятия.

Маржинальный доход – это разность между доходом предприятия и издержками на его производство. Маржинальный доход состоит из двух частей: прибыли и перманентных затрат организации. Слово маржа в общерыночной терминологии означает разницу между себестоимостью и ценой. Таким образом, при увеличении маржи, увеличивается вероятность, что затраты на производство услуги или товара компенсируются доходом от продажи.

Предельный доход (англ. marginal revenue – MR), предельная выручка, маржинальный доход — дополнительный доход, который получается от продажи дополнительной единицы товара. Предельный доход характеризуется также как доход, который получен от продажи после возмещения переменных затрат. Предельный доход – источник покрытия постоянных затрат и образования прибыли. Предельный доход – промежуточный показатель изменения прибыли и высчитывается формально, как производная функции прибыли.

Предельный доход (англ. marginal revenue – MR), предельная выручка, маржинальный доход — дополнительный доход, который получается от продажи дополнительной единицы товара. Предельный доход характеризуется также как доход, который получен от продажи после возмещения переменных затрат. Предельный доход – источник покрытия постоянных затрат и образования прибыли. Предельный доход – промежуточный показатель изменения прибыли и высчитывается формально, как производная функции прибыли.

Определение маржинального дохода применяется в операционном анализе.

Маржинальный доход бывает валовым, рассчитываемым, как разница между переменными издержками и доходом, а также доходом на единицу продукции (цена товара минус динамичные расходы).

Рассмотрим, более детально, что значит маржинальный доход.

Размер маржинального дохода показывает вклад предприятия, который оно в состоянии сделать, чтобы покрыть постоянные затраты и в результате получить прибыль. Таким образом маржинальный доход указывает на размер действительно получаемой прибыли.

Содержание

- Расчет маржинального дохода

- Влияние маржинального дохода на развитие предприятия

- Как высчитать рентабельность в процентах

- Уровень маржинального дохода

- Формула расчета маржинальной прибыли предприятия

- Анализ маржинальной прибыли предприятия

- Как увеличить маржинальную прибыль предприятия?

- Как отличать маржу и прибыль: формулы расчёта и основные признаки

- Смежные понятия: маржинальная прибыль

- Зачем считать эти коэффициенты

- Что такое маржа: суть понятия

- В чем разница между маржей и наценкой

- Разновидности маржи

- Формула для расчета маржинальности

Расчет маржинального дохода

Долю маржинального дохода в прибыли обычно определяют при помощи предварительного расчета коэффициента маржинального дохода. Такой коэффициент равен отношению маржинального дохода к выручке фирмы.

- Если итоговое значение равно нулю – тогда прибыль покроет лишь переменные расходы. В этом случае компания будет в убытке из-за необходимых постоянных расходов;

- Если итоговое значение больше нуля, однако не выше постоянных расходов – тогда прибыль покроет переменные расходы и какую-то долю постоянных. В таком случае убыток будет меньше суммы постоянных расходов;

- Возможен вариант, когда компания не будет нести убытка, при этом не получая прибыли. Это произойдет в случае равенства маржинального дохода и постоянных затрат. В этом случае прибыль покрывает и постоянные и переменные расходы;

- И наконец случай, когда компания получает прибыль: маржинальный доход превышает постоянные расходы. Производство способно покрыть все затраты и остаться в плюсе.

Расчет маржинального дохода важен для компании. В конечном счете, он покажет действительные финансовые результаты деятельности организации. Имея эти данные руководитель сможет установить дальнейшие направления развития предприятия. Сюда включаются и вопросы снабжения, и объемы производства, а также решения по сбыту продукции компании.

Определения финансового результата производства при помощи расчета маржинального дохода известно как инструмент перспективного анализа. Размер дохода от сбыта сравнивается только с переменными расходами отдельно взятого вида товара. Этот показатель рассчитывают по всем видам выпускаемой продукции. Разница показателей указывает на долю конкретного товара в покрытии расходов. Затем, от суммы вместе взятых долей покрытия расходов считают размер постоянных расходов. Такие расчеты нужны для определения степени участия единицы товара в покрытии расходов и, конечно, получении прибыли.

Влияние маржинального дохода на развитие предприятия

Каждое предприятие имеет цели связанные с развитием производства. Поэтому решая в каком направлении двигаться, берется во внимание маржинальный доход. Он помогает выяснить стоит ли продвигать отдельно взятый товар на рынок, принимать ли дополнительные заказы на изготовление товара, а также перспектива сотрудничества с определенной клиентской группой.

Маржинальный доход является показателем качество-эффективной работы предприятия.

Маржинальный доход – один из показателей, который используется как в теоретических науках — эконом.теории, микроэкономике, так применяется и на практике в финансовом анализе конкретного предприятия. Данный термин появился в русском языке как перевод английского contribution margin, и вернее было бы сделать его перевод — маржинальная прибыль, однако чаще все же используется маржинальный доход. В микроэкономике используют другой маржинальный доход, который на английском звучит как marginal revenue.

Что такое маржинальный доход?

В экономической теории маржинальный доход – это разница, которая образуется при вычитании дополнительных расходов из выручки. Согласно законам экономики, каждая дополнительная единица товара на производстве позволяет увеличить прибыль, однако со временем эта кривая стремится к нулю и становится отрицательной, то есть при определенном пороге производства предприятие перестает покрывать свои расходы и становится нерентабельным. Термин МД в теории экономики используется для решения задачи оптимального объема производства, то есть применяется для выбора количества товаров, производство которых позволит покрыть все расходы и получить прибыль.

Прежде чем объяснить смысл данного показателя в практическом значении, отметим, что его легко можно спутать с валовым доходом, но это не равнозначные понятия. Маржинальный доход вычисляют как разницу при вычитании переменных затрат из выручки. При этом показатель валового дохода демонстрирует остаток от выручки после вычитания из нее себестоимости товаров. В составе маржинального дохода остаются постоянные расходы и прибыль компании.

Для понимания смысла маржинального дохода следует знать, чем он отличается от прибыли. В данном случае маржинальный доход – это не маржа, которая представляет собой разницу между ценой покупки и продажи товара, и является прибылью продавца. Основой расчета МД является количество продукции, причем этот доход будет расти непропорционально при увеличении или уменьшении объемов производства. Что же касается маржи, то она будет увеличиваться пропорционально при увеличении объема продаж.

Как рассчитать маржинальный доход?

Формула для расчета маржинального дохода выглядит следующим образом:

МД = В – СПЗ,

где МД=маржинальный доход, В=выручка от реализации, СПЗ=совокупные переменные затраты.

При этом данный показатель маржинального дохода рассчитывают для общего ассортимента товаров. Большую наглядность при финансовом анализе дает показатель удельного маржинального дохода. Рассмотрим, как рассчитать показатель на единицу продукции. Путем несложных алгебраических преобразований можно вывести формулу УМД:

УМД = Ц – ПЗ,

где УМД=удельный маржинальный доход, Ц=цена продукции, ПЗ=переменные затраты на одну единицу продукции.

Рассчитаем МД конкретного предприятия. Предположим, что в компании Х продали товара на 10 млн. руб., при этом переменные затраты в данной сумме составили 4 млн. руб. Согласно вышеуказанной формуле рассчитаем маржинальный доход:

МД = 10 млн. руб. – 4 млн. руб. = 6 млн. руб.

Если ввести в данный пример еще и объем производства в 100 тыс. ед., то можно рассчитать маржинальный доход на единицу продукции:

УМД = 6 000 тыс. руб./100 тыс. ед. = 60 руб./ ед.

Таким образом, при заданных условиях каждая единица продукции позволяет получить 60 руб., которые можно использовать на оплату постоянных издержек и формирование прибыли компании.

Сложности при расчете маржинального дохода

На практике расчет такого показателя вызывает сложности в первую очередь из-за того, что сложно выделить переменные расходы из общей совокупности расходов. Главная проблема состоит в том, что на современных предприятиях нет практики раздельного учета расходов. Конкретным примером могут быть коммунальные услуги, которые могут относиться как к технологическому процессу производства, так и к обслуживанию деятельности офиса. Если известно что производство энергоемкое и потребляет много воды, то разделение коммунальных затрат на производственные и офисные можно не проводить, а отнести все на переменные расходы.

Итак, с помощью показателя МД в динамике можно оценить, насколько компания способна возместить свои постоянные расходы и приносить прибыль. Сложность такого метода оценки деятельности в том, что производственный ассортимент чаще всего не однотипный. Именно поэтому объединение всех номенклатур может дать высокую погрешность в расчетах маржинального дохода, что вызвано различными затратами на производство той или иной единицы товара.

Существует несколько вариантов решения данной проблемы. Если среди товаров можно создать группы с одним объединяющим признаком в виде расходов на производство, то количество расчетов уменьшится. Если же расходы на производство товара отличаются кардинально, то придется рассчитывать маржинальный доход для каждой отдельной единицы товара. Интересно, что в процессе таких расчетов и последующего анализа полученных показателей может оказаться, что некоторые позиции из ассортимента не покрывают даже переменных издержек. На бумаге это будет выглядеть следующим образом: МД на единицу продукции оказывается отрицательным. Если принять цену реализации товара за неизменную, то такой товар необходимо удалять из ассортимента производственного предприятия.

Еще один частный случай, который может возникнуть в результате расчета маржинального дохода – показатель равен нулю, то есть выручка от реализации товара покрывает переменные затраты, однако компания остается убыточной и не может покрыть совокупные постоянные расходы. Кстати, при расчете МД не учитывается тот факт, что не вся продукция может быть реализована, а потому при расчете показателя объем производства и объем продажи приравниваются.

Возможны еще два варианта маржинального дохода – результат положительный, выручка покрывает переменные расходы, однако постоянные расходы покрывает частично или полностью. Если выручка позволяет закрыть часть постоянных издержек, то можно сказать что предприятие несет убытки на размер тех расходов, которые не удалось выплатить. Если же выручка покрывает постоянные издержки полностью, или другими словами эти показатели равны, то предприятие не имеет убытка, однако и прибыль отсутствует. Это положение маржинального дохода представляет собой более известное понятие – точка безубыточности.

Таким образом, после расчета маржинального дохода, можно узнать, что показывает результат деятельности предприятия. Если выручка не приносит прибыли в данный момент – это еще не значит, что производство будет постоянно убыточным. Подробные выводы можно сделать после анализа показателей маржинального дохода в динамике.

Рентабельность и точка безубыточности

Всем известное понятие точка безубыточности представляет собой пороговое значение маржинального дохода, когда выручка покрывает совокупные расходы предприятия, однако прибыли еще нет. Доля маржинального дохода, таким образом, после вычета постоянных затрат, показывает, что в выручке нет прибыли. Отсюда вытекает второй важный показатель, на котором основывается планирование производства – пороговый объем товара. Задача аналитика рассчитать, сколько единиц товара необходимо произвести, чтобы выйти на точку безубыточности и начать получать прибыль. Второй вопрос, на который необходимо дать ответ при расчете оптимального маржинального дохода и пороговых значений выручки и объема – через какой период времени предприятие начнет приносить прибыль.

Для удобства представления полученные данные по количеству продукции умножаются на прогнозируемую цену, в результате получаем объем выручки, которого необходимо достигнуть для выхода на точку безубыточности. Опять же стоит повторить, что данная методика не учитывает возможные запасы готовой продукции, полуфабрикатов, материалов и сырья. Для расчета принимается идеальная ситуация, когда все произведенные товары реализованы.

Какие еще выводы можно сделать по итогу расчета маржинального дохода?

Помимо общего и удельного маржинального дохода финансовые аналитики рассчитывают коэффициент маржинального дохода, который показывает, сколько удалось заработать на одну денежную единицу. Данный коэффициент рассчитывается следующим образом:

Коэффициент маржинального дохода = (Общий маржинальный доход/ общая выручка) * 100%.

Если заменить общий маржинальный доход на удельный, а выручку – на цену единицы товара, то получим тот же коэффициент. Данный показатель еще называют коэффициентом покрытия. Если расчет данного коэффициента проводится для отдельных категорий товаров в общем ассортименте, то можно увидеть распределение товаров с низкими и высокими коэффициентами покрытия. Общая картина в таком случае может ухудшаться, когда в ассортименте преобладают товары с низким покрывающим коэффициентом. Повышение маржинального дохода и соответственно прибыли возможно при увеличении количества товаров в ассортименте с высоким коэффициентом покрытия.

Данный коэффициент также называют нормой маржинального дохода, которая рассчитывается для каждого товара из ассортимента. Управленческая задача в таком случае заключается в оптимизации ассортиментной политики таким образом, чтобы объем товаров с высокой нормой увеличивал свою долю во всем ассортименте предприятия.

Чаще всего аналитики базируют свои отчеты именно на нормах маржинального дохода по каждой товарной единице ассортимента, ведь расчет любого показателя должен иметь в первую очередь прикладной характер. Простыми словами, коэффициенты нужны не для того, чтобы их рассчитывать, а для того чтобы делать выводы, рекомендации и проводить изменения.

Итак, мы рассмотрели, как найти долю маржинального дохода в выручке, как вычислить коэффициенты маржинального дохода для различных товарных позиций и какие выводы можно сделать по результатам таких расчетов.

Нельзя не упомянуть понятие маржинального дохода по центру прибыли, рассмотрим, как рассчитывается этот показатель. Под центром прибыли следует понимать ключевое направление деятельности. Например, на предприятии есть три линии производства – мясные консервы, полуфабрикаты и соусы, но ключевое место занимает все-таки консервное производство. Таким образом, конкретная ассортиментная группа принимается за центр прибыли, основываясь на том, что объемы продаж и доходности по такой категории товара высочайшие в сравнении с другими товарными группами. Расчет маржинального дохода в таком случае не будет иметь кардинальных отличий – от объема выручки от продаж консервов вычитаем переменные расходы на производство, и получаем готовый показатель по центру прибыли.

Применение показателя маржинального дохода в реальности

Расчет маржинальных показателей и их анализ приносит пользу не только на готовом предприятии, но и для той компании, которая существует пока только на бумаге в виде бизнес плана. Не будем подробно останавливаться на важнейшем смысле бизнес-плана при создании нового предприятия, а проведем конкретный расчет для одной бизнес-идеи.

Предположим, что вы планируете открыть консервное производство на 2000 единиц продукции. Ежемесячные переменные расходы на такое производство составят 1,7 млн. руб., а постоянные – 5 млн. руб. Предполагаемая стоимость одной единицы продукции – 200 рублей. Перед молодым бизнесменом возникает сразу же ряд вопросов:

- Когда предприятие начнет получать прибыль?

- Когда предприятие выйдет на точку безубыточности?

- Сколько потребуется привлечь кредитных средств?

Для того чтобы спланировать расходы и доходы, а также ответить на вышеперечисленные вопросы – нам поможет маржинальный доход и все связанные с ним показатели. Примем за константу, что первые вложения в бизнес должны составить минимум 25 млн. руб.

Если предположить, что вся произведенная продукция за первый месяц будет реализована, то выручка от продажи составит: 2000 ед. * 200 руб. * 30 дн. = 12 млн. руб.

Рассчитаем маржинальный доход предприятия: 12 млн. руб. – 1,7 млн. руб. = 10,3 млн. руб. Показатель положительный, а значит, выбранный объем производства и выручки позволяет покрывать постоянные расходы и формировать прибыль. Удельный маржинальный доход составит 10300 тыс. руб./ 60 тыс. ед. = 171,6 руб./ед.

Коэффициент маржинального дохода в данном случае составит: (10,3 млн. руб./ 12 млн. руб.) * 100% = 85,83%. Так как предприятие производит только один вид продукции, то можем сделать вывод, что норма маржинальной прибыли по данной товарной единице составляет 85,83%.

Рассчитаем другой вариант задачи. Предположим, что нам неизвестно, сколько производить товара ежемесячно, однако известна цена, а также совокупные расходы. Постоянные расходы в месяц — 5 млн. руб., переменные – 28 руб. на одну единицу, а цена одной единицы – 200 руб. Таким образом точка безубыточности будет достигнута при производстве Q количества продукции:

Q = Постоянные расходы / (Цена — Переменные затраты) = 5 000 000 / (200 – 28) = 29 070 ед.

Результат расчетов приведен в округленном виде. Ту же информацию можно представить и в стоимостном выражении: 29 070 ед. * 200 руб./ед. = 5 814 000 руб. Данный показатель означает, что для выхода на порог рентабельности, или достижения точки безубыточности, требуется реализовать готовой продукции на 5, 814 млн. руб. Такого объема выручки будет достаточно, чтобы покрыть все расходы.

Достаточно серьезный эффект от анализа маржинальных показателей можно получить при изменениях ассортиментной политики. С экономической точки зрения можно точно предсказать, сколько необходимо произвести товаров А и товаров Б, для того чтобы получить максимальную прибыль. Также маржинальный анализ позволяет сделать вывод о граничных показателях объема производства – сколько минимум и максимум возможно производить. Кроме того, анализируя такие показатели, можно сделать вывод о том, как коррегировать и планировать ценовую политику производственного предприятия.

В заключение

МД известен в двух вариациях – как термин из экономической теории, так и показатель, который используют в расчетах финансовые аналитики на реальных предприятиях. Маржинальный доход содержит в себе те ресурсы, которые могут покрыть постоянные расходы предприятия, а также прибыль.

МД показывает реальное состояние производственного предприятия: окупается ли продукция, хватает ли средств на постоянные расходы, насколько велика прибыль и возможно ли ее увеличение. Расчет маржинального дохода проводится вычитанием переменных расходов из выручки от реализованной продукции. Важно не отождествлять маржинальный доход с валовым доходом, для расчета которого из выручки вычитается себестоимость продукции. Обратите внимание, что для расчета маржинального дохода требуется использовать только выручку, то есть цифру без акцизов и налогов.

Маржинальный анализ начинается со сбора первичной информации, если раздельный учет расходов на предприятии не ведется, то потребуется потратить время для того, чтобы разделить категории затрат. В некоторых случаях разделением можно пренебречь, в связи с малой погрешностью. Например, использование воды и электроэнергии на производстве и в офисе можно отнести к переменным затратам, так как при ресурсоемком производстве доля расходов коммунальных услуг офисом будет минимальна.

Общий показатель МД рассчитывается, основываясь на всем ассортименте. Принимается во внимание, что все товары в среднем имеют одинаковые расходы на их производство. Если ассортимент достаточно велик, то большую точность можно получить при расчете МД для каждой отдельной товарной позиции, так называемого удельного МД. Для экономии времени возможно объединение товаров в группы и категории по принципу равности ресурсных затрат. Если затраты на производство тех или иных товаров имеют небольшую разницу, то лучше их объединить в одну группу.

После расчета общего МД и коэффициентов, норм для каждой отдельной товарной единицы или группы можно сделать выводы о состоянии предприятия, а также внести изменения в ассортиментную политику. Для увеличения прибыли необходимо сбалансировать ассортиментный портфель таким образом, чтобы товары с высокими коэффициентами покрываемости преобладали над товарами с низкими коэффициентами. В динамике следует постоянно поддерживать данный баланс и оставлять акцент на более прибыльных категориях товаров.

Особое место МД имеет при расчете порогового значения рентабельности, а именно – точки безубыточности. Аналитик может быстро определить необходимое количество товара для производства, определить объем вложений и рассчитать с точностью до дней момент, когда предприятие перестанет быть убыточным.

Как высчитать рентабельность в процентах

Основной показатель экономической эффективности – это рентабельность. По сути, коэффициенты рентабельности – это показатели доходности, прибыльности предприятия. Рентабельность – это относительный показатель и поэтому удобен в использовании для сравнения различных инвестиционных проектов или различных видов деятельности. В общем виде рентабельность – это отношение прибыли к затратам, активам, ресурсам и т.д.

Как высчитать процент рентабельности? Это отношение прибыли (доходы-расходы) к базису, умноженное на 100%.

Существует несколько видов рентабельности, рассмотрим некоторые из них:

Общая рентабельность (также известна как рентабельность активов) рассчитывается, как отношение валовой прибыли (доходы-расходы) к среднегодовой стоимости основных и оборотных средств, умноженное на 100%. Т.е. показатель общей рентабельности показывает процент отдачи в год от вложенных средств в основные и оборотные средства. Если проценты заменить копейками, то вычислим, сколько копеек прибыли мы получаем на рубль вложенных средств.

Можно рассчитать отдельные коэффициенты рентабельности для основных средств и оборотных активов, в первом случае это будет отношение валовой прибыли (доходы-расходы) к среднегодовой стоимости основных средств, умноженное на 100%, а во втором отношение валовой прибыли (доходы-расходы) к среднегодовой стоимости оборотных средств, умноженное на 100%.

Рентабельность продаж или коэффициент рентабельности. Определяется, как отношение чистой прибыли (прибыль после налогообложения) к выручке, умноженное на 100 процентов. Этот показатель характеризует долю прибыли в объемах продаж. Его можно использовать для сравнения экономической эффективности различных видов деятельности.

Например, мебельная фабрика производит столы и стулья. В анализируемом периоде было продано 100 стульев по цене 500 рублей за единицу и 20 столов по цене 1500 рублей за единицу, соответственно, выручка от стульев составила 50 000 руб., а от столов – 30 000. При этом чистая прибыль от продажи стульев составила 5000 руб., а от столов 10000 руб. Соответственно рентабельность продаж стульев будет равна 10%, а этот же показатель для столов 33,3%. Из всего вышеизложенного можно сделать вывод, что производство столов в 3 раза прибыльнее, чем производство стульев.

Коэффициент рентабельности помогает соотнести не только различные виды деятельности одного предприятия, но и один вид деятельности у различных компаний.

Рентабельность собственного капитала. Рассчитывается, как отношение годовой чистой прибыли к собственному капиталу организации, умноженное на 100%. Собственный капитал состоит из оплаченного акционерного капитала, нераспределенной прибыли, добавочного капитала (переоценка активов, эмиссионный доход), резервного капитала. Этот показатель интересен в первую очередь акционерам, так как он показывает отдачу вложенных инвестиций. Также поможет при сравнении различных инвестиционных проектов. По сути, получаем ответ на вопрос, сколько копеек прибыли в год предприятие приносит на 1 рубль инвестируемых средств.

Как высчитать процент рентабельности инвестиций? Очень просто, это отношение чистой прибыли к сумме собственного капитала и долгосрочным обязательствам, умноженное на 100%. Долгосрочные обязательства – это кредиты и займы, срок выплат по которым превышает 12 месяцев.

Коэффициент рентабельности инвестиций показывает, сколько единиц денежных средств потребовалось предприятию для получения единицы прибыли. С его помощью можно определить конкурентоспособность предприятия, а также его инвестиционную привлекательность.

Резюмируя вышеизложенное, можно сказать, что рентабельность – очень интересный, доступный и наглядный экономический показатель. Опираясь на коэффициенты рентабельности, можно принимать решения об инвестициях, анализировать текущую деятельность предприятия, сравнивать различные виды деятельности и различные предприятия одной отрасли.

Уровень маржинального дохода

Задача 1

Задача 2

Задача 3

Задача 4

Задача 5

Задача 6

Библиографический список

Задача 1

Предприятием выпускаются три вида продукции: А, Б и В. Максимальная производственная мощность предприятия рассчитана на выпуск 10000 шт. продукта, 5000 шт. продукта Б и 5000 шт. продукта В. Переменные затраты и цены на единицу продукции в отчетном месяце составляли (см. таблицу). (руб./шт.)

|

Продукт |

Переменные затраты на единицу продукции |

Полная себестоимость единицы продукции |

Цена на единицу продукции |

|

А |

20,09 |

27,36 |

|

|

Б |

33,04 |

45,16 |

|

|

В |

20,64 |

31,01 |

На основании анализа сумм покрытия определите, есть ли смысл дирекции предприятия изменять производственную программу (включить в нее какие-либо другие виды продукции и отказаться от старых) или лучше оставить ее в неизменном виде?

Решение:

|

Показатели |

Продукция |

||

|

А |

Б |

В |

|

|

1. Переменные затраты на единицу продукции |

20,09 |

33,04 |

20,64 |

|

2. Постоянные затраты на единицу продукции |

7,27 |

12,12 |

10,37 |

|

3. Полная себестоимость единицы продукции |

27,36 |

45,16 |

31,01 |

|

4. Цена на единицу продукции |

|||

|

5. Максимальный объем выпуска, шт. |

|||

|

6. Маржинальный доход на единицу, руб. (стр. 4-стр.1) |

6,91 |

16,96 |

11,36 |

|

7. Уровень маржинального дохода, % ((стр.6/стр.1)∙100%) |

51,33 |

||

На первый взгляд можно рассуждать следующим образом: поскольку продукция Б приносит наибольший маржинальный доход, то ее нужно выпускать в количестве, соответствующем спросу, а оставшиеся мощности использовать для производства продукции В и лишь затем для производства продукции А. Однако это предположение некорректно, т.к. оно не учитывает доход на единицу ограниченного ресурса.

Расчет маржинального дохода на единицу ограниченного ресурса

|

Показатели |

Продукция |

||

|

А |

Б |

В |

|

|

1. Максимальный объем выпуска, шт. |

|||

|

2. Маржинальный доход на единицу продукции, руб. |

6,91 |

16,96 |

11,36 |

|

3. Маржинальный доход при максимальном объеме выпуска, руб. |

|||

При максимальной производственной мощности предприятия можно получить больший маржинальный доход при производстве продукции Б, а значит, и большую прибыль.

Расчет прибыли и рентабельности единицы продукции

|

Показатели |

Продукция |

||

|

А |

Б |

В |

|

|

1. Цена, руб. |

|||

|

2. Полная себестоимость, руб. |

27,36 |

45,16 |

31,01 |

|

3. Прибыль (убыток), руб. |

(0,36) |

4,84 |

0,99 |

|

4. Рентабельность, % |

0,107 |

0,032 |

|

Выполненные расчеты свидетельствуют об убыточности производства продукции А. Однако, данный вид продукции находится на втором месте по уровню маржинального дохода, который покрывает практически постоянные расходы на ее выпуск. Поэтому снимать с производства ее нецелесообразно.

Задача 2

Предприятие Х производит один вид продукции. Постоянные расходы предприятия в отчетном месяце – 25000 руб., а переменные – 18 руб./шт. Производственная мощность предприятия составляет 2500 шт. в месяц. Достижимая цена единицы продукции – 32 руб.

На основе анализа точки нулевой прибыли определите величину полных затрат, выручку от реализации, финансовый результат продажи, критическую величину объема продаж, при которой сохраняется прибыльность предприятия.

Решение:

Рассчитаем точку безубыточности Х:

![]()

![]()

Точка безубыточности в денежном выражении составляет 57152 руб. (1786 изд.×32 руб.).![]()

![]()

![]()

Для принятия управленческих решений рассчитывают соотношение маржинального дохода и выручки от продажи, т.е. определяется маржинальный доход в процентном отношении от выручки.

Это значит, что на каждые 32 копейки продажи маржинальный доход составит 14 копеек. При постоянных значениях маржинального дохода и цены продажи их соотношение будет постоянным.

Задача 3

Назовите примеры:

а) издержек, включаемых в себестоимость продукции, которые являются затратами более ранних периодов, чем время изготовления и сбыта продукции;

б) издержек, включаемых в себестоимость продукции, которые являются затратами более поздних периодов, чем время изготовления и сбыта продукции;

в) издержек предприятия, относимых на себестоимость продукции, которые не являются расходами по изготовлению и сбыту продукции.

Решение:

а) Кредиты на производство, арендная плата; расходы на освоение вводимых в эксплуатацию цехов, производств; на подготовку и освоение новых видов продукции на действующих предприятиях ;

б) Расходы на оплату отпусков (будут произведены в будущем, но для правильного отражения фактической себестоимости подлежат включению в затраты производства за данный отчетный период в плановом размере); выплата единовременного вознаграждения за выслугу лет;

в) Расходы по обеспечению здоровых и безопасных условий труда и охраны труда.

Задача 4. Рассчитайте себестоимость внутрипроизводственных услуг на основе данных учета по местам формирования затрат.

Для распределения расходов, возникающих в обслуживающих подразделениях «Производство электроэнергии» и «Подготовительный участок», необходимо использовать следующие базы распределения: количество мегаватт электроэнергии и время изготовления продукции.

Распределите услуги обслуживающих подразделений (места возникновения предварительных затрат) и соответственно дополните ведомость производственного учета. Данные для расчета приведены в таблице (руб.).

|

Виды затрат |

Сумма |

Места возникновения предварительных затрат (обслуживающие подразделения) |

Места возникновения окончательных затрат |

||||

|

производство электроэнергии |

подготовительный участок |

производственный участок А |

производственный участок Б |

отдел материально-технического снабжения |

управление и сбыт |

||

|

Одноэлементные затраты |

|||||||

|

Общие затраты |

|||||||

|

Итого |

|||||||

|

Количество потребленной энергии, МВт |

|||||||

|

Количество затраченного времени, ч. |

|||||||

Решение:

В качестве базы для распределения услуг подразделения по производству электроэнергии в сумме 1100 руб. выбрано количество мегаватт электроэнергии, потребленной производственными цехами 95 МВт (30МВт+40МВт+5МВт+20МВт); потребленная подготовительным участком электроэнергия при расчете во внимание не принимается.

Аналогично, количество затраченного времени, затраченного производственными участками А и В 60 ч. (30 ч.+30 ч.), берется за основу распределения расходов подготовительного участка.

Ведомость производственного учета

|

Виды затрат |

Сумма |

Места возникновения предварительных затрат (обслуживающие подразделения) |

Места возникновения окончательных затрат |

||||

|

производство электроэнергии |

подготовительный участок |

производственный участок А |

производственный участок Б |

отдел материально-технического снабжения |

управление и сбыт |

||

|

Одноэлементные затраты перед распределением, руб. |

|||||||

|

Распределение услуг подразделения по производству электроэнергии, руб. (6/19, 8/19, 1/19, 4/19) |

(1000) |

||||||

|

Распределение услуг подготовительного участка, руб. (1/2, 1/2) |

(950) |

||||||

|

Всего одноэлементные затраты, руб. |

|||||||

|

Общие затраты перед распределением, руб. |

|||||||

|

Распределение услуг подразделения по производству электроэнергии, руб. (6/19, 8/19, 1/19, 4/19) |

(100) |

||||||

|

Распределение услуг подготовительного участка, руб. (1/2, 1/2) |

(100) |

||||||

|

Всего общие затраты, руб. |

|||||||

|

Итого |

|||||||

|

Количество потребленной энергии, МВт |

|||||||

|

Количество затраченного времени, ч. |

|||||||

Определим себестоимость 1 МВт электроэнергии:

Себестоимость внутрипроизводственных услуг равна сумме расходов мест возникновения окончательных затрат и стоимости потребленной ими электроэнергии. А поскольку при распределении услуг обслуживающих подразделений потребленная подготовительным участком электроэнергия при расчете во внимание не принималась, то при прямом методе ее стоимость списывается на затраты основных цехов. Следовательно, ее стоимость включается в общую себестоимость внутрипроизводственных услуг.

Себестоимость внутрипроизводственных услуг:

Производственный участок А: 4173+30×10=4473 руб.

Производственный участок В: 3588+40×10=3988 руб.

Отдел материально-технического снабжения: 1008+5×10=1058 руб.

Управление и сбыт: 1231+20×10=1431 руб.

Стоимость электроэнергии, затраченной подготовительным участком: 15×10=150.

ИТОГО: 11100 руб.

Задача 5

На предприятии за отчетный период имели место следующие затраты, руб.:

стоимость основных материалов 100000

зарплата по изготовлению продукции 50000

общие затраты на материалы 10000

общие затраты по зарплате 20000

прочие общие издержки производства 140000

общие расходы по сбыту 30000

общие затраты по управлению 90000

1. Определите процентную ставку распределения накладных расходов пропорционально прямым затратам.

2. Какова себестоимость единицы продукции, если на нее расходуется 400 руб. на материалы и 600 руб. на зарплату за основную производственную работу по изготовлению?

3. Определите процентные ставки распределения общих материальных расходов, прочих общих издержек производства и расходов на управление и сбыт для исчисления себестоимости единицы продукции по позаказному методу калькулирования.

Базы распределения этих затрат следующие (см. таблицу).

Таблица

|

Вид затрат |

База распределения |

|

Общие материальные расходы |

Стоимость основных материалов |

|

Прочие общие издержки и зарплат |

Зарплата по изготовлению продукции |

|

Расходы по управлению и сбыту |

Совокупная величина затрат без распределенной суммы расходов по управлению и сбыту |

Выскажите суждения об обоснованности приведенных баз распределения.

Решение:

На предприятии за отчетный период имели место следующие затраты, руб.:

|

прямые |

косвенные (накладные) |

|

● стоимость основных материалов = 100000 |

● общие затраты на материалы = 10000 |

|

● зарплата по изготовлению продукции = 50000 |

● общие затраты по зарплате = 20000 |

|

ИТОГО: 150000 руб. |

● прочие общие издержки производства = 140000 |

|

● общие расходы по сбыту = 30000 |

|

|

● общие затраты по управлению = 90000 |

|

|

ИТОГО: 290000 руб. |

1. Процентная ставка распределения накладных расходов пропорционально прямым затратам

2. Если на единицу продукции расходуется 400 руб. на материалы и 600 руб. на зарплату за основную производственную работу по изготовлению, значит, сумма прямых затрат составляет 1000 руб. Сумму накладных расходов можно найти исходя из суммы прямых затрат и процентной ставки распределения накладных расходов.

3. Процентная ставка распределения общих материальных расходов:

Процентная ставка распределения прочих общих издержек производства:

Процентная ставка распределения расходов на управление и сбыт:

Если предположить, что на единицу продукции (пункт 2) расходуется 400 руб. на материалы и 600 руб. на зарплату за основную производственную работу по изготовлению, то себестоимость единицы продукции составит:

Общие материальные расходы = 400 руб.×110% = 440 руб.

Прочие общие издержки = 600 руб.×420% = 2520 руб.

Расходы по управлению и сбыту = 2960 руб.×37,5% = 1110 руб.

Итого себестоимость единицы продукции = 440 руб.+2520 руб.+1110 руб. = 4070 руб.

Задача 6

Назовите основные принципы формирования бюджета затрат и результатов деятельности предприятия. Сущность бюджетирования и его особенности. Чем бюджет отличается от прогноза? Методы, применяемые при составлении общей суммы затрат предприятия. Что такое «гибкий бюджет»? Способы выявления отклонений от исполнения сметы по расходу материальных ресурсов, трудозатратам, постоянной и переменной части накладных расходов. Какие показатели бюджета представляют интерес для управляющих с точки зрения минимизации риска? Как могут использоваться сметы бюджетирования для контроля затрат организации и принятия управленческих решений?

► Бюджет прямых материальных затрат содержит информацию о затратах в предстоящем бюджетном периоде сырья, материалов, комплектующих в натуральном и стоимостном выражении по видам продукции и в целом по организации.

При расчете потребности в заготовлении материальных ресурсов должны быть учтены переходящие запасы, т.е. для проведения расчетов используется уравнение:

Количество Производственная Запасы Запасы

заготавливаемых = потребность + материальных + материальных

материальных в материальных ресурсов на ресурсов на

ресурсов ресурсах конец периода начало периода

Бюджет прямых затрат на оплату труда означает потребность в основном производственном персонале и затраты на оплату его труда в предстоящем периоде.

Бюджет потребности в мощностях отражает необходимый для выполнения бюджета производства фонд рабочего времени оборудования и затраты, связанные с использованием оборудования в предстоящем периоде.

Бюджет общепроизводственных затрат отражает затраты на содержание производственной инфраструктуры, необходимые для выполнения производственного плана.

Статьями бюджета или сметы общепроизводственных затрат могут быть:

— содержание аппарата управления цеха,

— содержание прочего цехового персонала,

— амортизация зданий, сооружений, инвентаря цехового назначения,

— ремонт основных средств цехового назначения,

— внутризаводское перемещение грузов,

— затраты на отопление, освещение цеха и другие статьи затрат общецехового назначения.

Бюджет цеховой себестоимости содержит информацию о себестоимости видов продукции и затратах на производственную программу в предстоящем периоде.

Бюджет общехозяйственных затрат отражает затраты на содержание в предстоящем бюджетном периоде инфраструктуры по организации в целом.

Форма бюджета та же, что и бюджета общепроизводственных затрат.

Статьями затрат бюджета (или сметы) общехозяйственных расходов могут быть:

— заработная плата управленческого персонала;

— командировки и перемещения;

— содержание пожарной, военизированной и сторожевой охраны;

— амортизация и содержание основных средств общехозяйственного назначения;

— затраты на охрану труда;

— подготовка кадров;

— затраты на организационный набор рабочей силы;

— налоги, сборы и отчисления;

— непроизводительные затраты и др.

Бюджет коммерческих затрат (расходов на продажу) отражает затраты, связанные со сбытом продукции в предстоящем периоде.

Поскольку часть статей коммерческих затрат может носить прямой характер, а часть – косвенный, желательно при составлении плана коммерческих затрат разделить затраты на две названные группы.

Форма бюджета коммерческих расходов похожа на форму бюджета цеховой себестоимости.

Бюджет доходов и расходов иначе называют план прибылей и убытков. Он отражает структуру и величину доходов и расходов организации в целом, отдельных центров ответственности и планируемый к получению финансовый результат в предстоящем бюджетном периоде.

Доходная часть данного бюджета формируется на основании содержащейся в бюджете продаж информации о размере выручки от продажи.

Расходная часть бюджета формируется на основании бюджета цеховой (производственной) себестоимости, бюджета общехозяйственных затрат, бюджета коммерческих затрат.

► Бюджетирование является составной частью одной из основных функций управления – планирования, поэтому оно присутствует в любой эффективной системе управления организацией и служит для конкретизации целей планирования. К частным задачам бюджетирования можно отнести информационное обеспечение производства и продаж необходимыми компонентами, недопущение движения активов и пассивов вок запланированных целей и задач, в частности, сверхнормативного отвлечения средств из оборота, недопущение излишних расходов, мотивации персонала, контроля и координации работ по выполнению планов и др. Совокупность бюджетов позволяет руководству видеть четкую картину будущей деятельности предприятия: материальные потоки, структуру затрат, финансовые потоки, в частности, налоговые платежи, инвестиции и т.д. Утвержденный бюджет формализует работу подразделений, организует их деятельность в соответствии с общими целями предприятия, повышает ритмичность бизнес-процессов, протекающих на предприятии.

Центральным звеном бюджетирования является бюджет – количественное выражение плана в натуральных и денежных измерителях. Структура любого бюджета представляет собой иерархическую модель статей и плановых показателей (набор контрольных цифр) в определенном временном периоде. Бюджет представляет собой финансовый документ установленного формата. Бюджеты могут иметь формат бухгалтерских отчетов, так как бюджет – это отчет о будущем.

Качество бюджетирования определяется структурой бюджетов, составом бюджетных статей, согласованностью бюджетов между собой, наличием регламентов, определяющих функции бюджетов и менеджеров, участвующих в системе бюджетирования.

► Прогноз – вероятностное научно-обоснованное суждение о состоянии какого-либо явления в будущем.

В основе бюджета лежат прогнозные значения будущих доходов и затрат.

В отличие от прогноза, который имеет дело лишь с наиболее вероятными значениями интересующих нас показателей, процесс бюджетирования требует рассмотрения нескольких возможных вариантов развития рыночной и производственной ситуации.

► Под методом учета затрат и калькулирования себестоимости понимают систему приемов и способов, используемых для исчисления себестоимости продукции. Выбор метода зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции.

В зависимости от этих признаков выделяют три метода:

— позаказный

— попередельный

— простой (попроцессный)

— нормативный.

Позаказный метод в чистом виде применяется в индивидуальном и мелкосерийном производстве. Кроме того, позаказный метод применяется в ремонтно-механических цехах при осуществлении ремонтных работ.

При позаказном методе объектом учета затрат и объектом калькулирования является отдельный заказ. Все прямые затраты учитываются в разрезе отдельных статей по изделиям. Косвенные расходы на себестоимость отдельных заказов относятся пропорционально установленной базе распределения. Базу распределения косвенных Расходов определяют, исходя из структуры себестоимости. По законченному заказу затраты суммируются. Таким образом, определяется фактическая производственная себестоимость законченных изделий.

Для позаказного метода учета затрат и калькулирования себестоимости характерны:

— непериодичность калькулирования: себестоимость исчисляется не ежемесячно, а лишь по окончании выполнения заказа;

— условная оценка при частичном выпуске изделий, относящихся к заказу (приходится прибегать к их условной оценке, а, как правило, условная оценка искажает фактическую себестоимость).

Попередельный метод применяется там, где производится массовая однородная повторяющаяся продукция. В таком производстве предмет труда в процессе ее обработки проходит ряд последовательных стадий (переделов), в результате которых получается готовая продукция. Попередельный метод применяется в металлургической, химической, пищевой, текстильной и других отраслях промышленности. Для этого метода характерно то, что затраты учитываются по отдельным переделам, а внутри передела – по группам или видам продукции, а далее по отдельным калькуляционным статьям. В условиях попередельного метода могут применяться оба варианта формирования себестоимости или сводного учета затрат на производство: полуфабрикатный или бесполуфабрикатный.

Если продукция отдельных переделов используется не только на данном предприятии, но и продается на сторону, то возникает необходимость исчисления себестоимости этих полуфабрикатов с включением затрат предшествующих переделов и применяется полуфабрикатный вариант.

На тех предприятиях, где полуфабрикаты не продаются на сторону, а полностью используются внутри предприятия, обычно применяется бесполуфабрикатный вариант.

Простой (попроцессный) метод применяется в отраслях с ограниченной номенклатурой продукции и там, где незавершенное производство отсутствует или незначительно (шахты, рудники, электростанции, мелькомбинаты). Сущность метода заключается в том, что затраты на весь выпуск учитываются за определенный период времени. Себестоимость единицы продукции определяется простым делением общей суммы производственных затрат на объем произведенной продукции. Объем производства выражается в натуральных или условно-натуральных единицах по определенным подразделениям предприятия за конкретный промежуток времени (месяц). При этом методе затраты собираются по подразделениям и к счету 20 «Основное производство» аналитические счета открываются не по вида продукции, а только лишь по структурным подразделениям организации (например, к счету 20 «Основное производство» открыты субсчета 20/1 – участок 1; 20/2 – участок 2; 20/3 – участок 3 и т.д.).

Сущность нормативного метода наиболее полно выражается в его принципах:

1. Создание системы действующих прогрессивных норм и нормативов и на их основе составление нормативной калькуляции, т.е. предварительное исчисление нормативной себестоимости.

2. Организация системы учета изменений действующих норм затрат. При этом должно быть обеспечено раздельное отражение норм затрат и изменений норм, с тем, чтобы можно было учесть результаты научно-технического прогресса (НТП) в технологии, организации производства, а также определить эффективность производства.

3. Выявление отклонений от действующих норм затрат по местам расходования средств, при обязательном и одновременном установлении причин и виновников отклонений.

4. Исчисление фактической себестоимости выпущенной продукции как алгебраического сложения норм затрат, изменений норм и отклонений от норм.

► Гибкий бюджет – это бюджет, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т.е. им предусматривается несколько альтернативных вариантов объема реализации.

Для каждого возможного уровня реализации здесь определена соответствующая сумма затрат. Таким образом, гибкий бюджет учитывает изменение затрат в зависимости от изменения уровня реализации, он представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями.

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статистические бюджеты затраты планируются, то в гибком бюджете они рассчитываются.

► 1. Отклонение затрат на материалы – это разница между фактической величиной прямых материальных затрат и их величиной в гибком бюджете.

а) отклонение затрат на материалы по цене (отклонение цены материалов) показывает, в какой степени отклонение от гибкого бюджета зависит от разности фактических и нормативных цен на материалы, и рассчитывается по формуле6

где – отклонение затрат на материалы по цене, ден.ед.;

нормативная цена единицы материала, ден.ед.;

фактическая цена единицы материала, ден.ед.;

фактическое количество использованных материалов, нат.ед. (кг, м2, шт. и т.п.).

б) отклонение затрат на материалы по количеству их использования (отклонение потребления материалов) показывает, в какой степени совокупное отклонение по материалам от гибкого бюджета зависит от разницы между фактическим и нормативным потреблением материалов для выпуска фактического объема продукции и рассчитывается по формуле:

где – отклонение затрат на материалы по цене, ден.ед.;

нормативное количество использованных материалов, нат.ед. (кг, м2, шт. и т.п.);

фактическое количество использованных материалов, нат.ед. (кг, м2, шт. и т.п.);

нормативная цена единицы материала, ден.ед.

2. Отклонение прямых затрат на оплату труда – это разница между фактической величиной прямых затрат на оплату труда и их величиной в гибком бюджете.

а) отклонение затрат на оплату труда по ставке оплаты труда (отклонение по ставке) показывает, в какой степени отклонение от гибкого бюджета зависит от разности фактической и нормативной почасовых ставок оплаты труда, и рассчитывается по формуле:

где – отклонение затрат на оплату труда по ставке, ден.ед.;

нормативная почасовая ставка основных производственных рабочих, ден.ед.;

фактическая почасовая ставка основных производственных рабочих, ден.ед.;

фактическое количество часов, отработанных основными производственными рабочими, нат.ед.(ч).

б) отклонение затрат на оплату труда по количеству отработанного времени (отклонение по времени) показывает, в какой степени совокупное отклонение по оплате труда от гибкого бюджета зависит от разности между фактическим и нормативным временем в часах, затраченным для выпуска фактического объема продукции и рассчитывается по формуле:

где – отклонение затрат на оплату труда по ставке оплаты труда, ден.ед.;

нормативное количество отработанных часов;

фактическое количество отработанных часов;

нормативная почасовая ставка оплаты труда, ден.ед.

3.1. Совокупное отклонение переменных накладных затрат от гибкого бюджета – это разница между фактической величиной переменных накладных расходов и их величиной в гибком бюджете.

а) отклонение переменных накладных по ставке распределения показывает, в какой степени совокупное отклонение переменных накладных расходов зависит от разницы между нормативной и фактически произведенной продукцией (на которую распределяются накладные расходы), и рассчитывается по формуле:

где – отклонение переменных накладных расходов по ставке распределения, ден.ед.;

нормативная ставка распределения накладных расходов;

фактические затраты труда основных производственных рабочих, ч;

фактические переменные накладные расходы, ден.ед.

б) отклонение переменных накладных расходов по базовому показателю (отклонение эффективности труда) показывает, в какой степени отклонение от гибкого бюджета зависит от разницы фактической и нормативной величин базового показателя и рассчитывается по формуле:

где – отклонение переменных накладных расходов по базовому показателю по объему производства, ден.ед.;

фактические затраты труда основных производственных рабочих, ч;

нормативные затраты труда основных производственных рабочих, ч;

нормативная ставка распределения накладных расходов.

3.2. Отклонение постоянных накладных затрат (совокупное отклонение от гибкого бюджета).

а) отклонение по ставке распределения накладных расходов:

где – отклонение по ставке распределения постоянных общепроизводственных накладных расходов, ден.ед.;

фактические постоянные общепроизводственные накладные расходы, ден.ед.;

нормативные постоянные общепроизводственные накладные расходы, ден.ед.

б) отклонение постоянных накладных затрат по объему показывает, в какой степени совокупное отклонение определяется расхождением между бюджетным и фактическим объемами выпуска продукции:

где – отклонение по ставке распределения постоянных общепроизводственных накладных расходов, ден.ед.;

фактический выпуск, ед.;

нормативный выпуск, ед.;

нормативные постоянные общепроизводственные накладные расходы на единицу выпуска (удельные), ден.ед.

► Сметы с учетом переменных издержек представляют собой полезный способ контроля издержек.

Важным требованием к эффективному контролю издержек является наличие плана. В широком смысле термин «смета» относится ко всеобъемлющему финансовому плану.

Иногда ставят под сомнение полезность смет для контроля издержек. В конце концов, отчеты об исполнении смет периодически дают информацию о том, что уже имело место. Возникает вопрос, как они способны обеспечить эффективный контроль расходов? Во-первых, планы-сметы оказывают свое влияние на операции еще задолго до того, как отчеты о выполнении смет бывают выпущены. Тот менеджер, которому известно, что за его деятельностью по контролю расходов следят, очевидно, будет действовать в какой-то мере по-другому, нежели тот, эффективность работы которого не измеряется.

Во-вторых, значение отклонений от плана-сметы, о которой сообщается в отчете, выходит за рамки обычных результатов измерения отклонений от плана. Отклонения накладных расходов имеют большое значение, поскольку часто сигнализируют о наличии проблем непосредственно в работе. Именно исправление данных проблем и обеспечивает надлежащий контроль издержек на будущее.

В-третьих, план-смета должен обеспечивать менеджера непосредственным руководящим материалом для направления его деятельности, помочь ему правильно подобрать кадры исполнителей ожидаемых работ и быстро внести изменения в кадровый состав, когда сменится ситуация. При надлежащем использовании программа, представленная планом-сметой, способна работать в системе контроля издержек почти в реальном времени.

Библиографический список

1. Бухгалтерский управленческий учет: учебно-методический комплекс для студентов специальности 080109 «Бухгалтерский учет, анализ и аудит» очной и заочной форм обучения / сост. Л. В. Сластихина ; Сыкт. лесн. ин-т. – Сыктывкар : СЛИ, 2007. – 136 с.

2. Ивашкевич, В. Б. Практикум по управленческому учету и контроллингу : учеб. пособие для студ. спец. «Финансы и кредит» и «Бух. Учет, анализ и аудит» / В. Б. Ивашкевич. – М.: Финансы и статистика, 2004. – 160 с.

3. Каверина, О. Д. Управленческий учет: системы, методы, процедуры : учебник / О. Д. Каверина. – М.: Финансы и статистика, 2004. – 352 с.

4. Хонгрен, Ч. Т. Управленческий учет : учеб. пособие / Ч. Т. Хонгрен, Дж. Форстер. – М.: Финансы и статистика, 2005. – 1008 с.

Формула расчета маржинальной прибыли предприятия

Формула валовой маржинальной прибыли предприятия состоит из двух основных показателей: выручка от реализации продукции и переменные затраты. Ниже приводится формула расчета для предприятия в целом:

Маржинальная прибыль = Доход — Переменные затраты;

Помимо расчета маржинальной прибыли/дохода на весь объем производства, рассчитывают также маржинальную прибыль каждого вида произведенной продукции. Маржинальная прибыль каждой продукции рассчитывается как разница между ценой продаж/реализации и ее себестоимостью.

Маржинальная прибыль номенкл. = Цена — Себестоимость;

Расчет маржинальной прибыли на каждую произведенную номенклатуру продукции позволяет исключить экономически не выгодные продукты. Разберем пример, мы производим цемент различной марки: М300, М400 и М500. Расчет маржинальной прибыли по каждой марке, позволяет выделить те, которые не целесообразно производить. В таблице ниже показан пример сравнения у различных марок цемента.

|

Марка цемента |

Цена продажи 50 кг. | Себестоимость производства 50 кг. | Маржинальная прибыль |

Выводы |

|

300 руб. |

200 руб. | 100 руб. |

Маржинальная прибыль составляет 100 руб. |

|

350 руб. |

300 руб. |

50 руб. |

Маржинальная прибыль 50 руб. |

|

400 руб. | 500 руб. |

-100 руб. |

Марж. прибыль отрицательная, данную номенклатуру товара производить не целесообразно. |

Маржинальная прибыль предприятия формируется за счет различных групп товаров и продуктов. Это можно представить в виде иерархичной схемы. Представление в виде такой схемы позволяет аналитику сделать вывод о нецелесообразности производства товара или группы товаров, если их маржинальная прибыль меньше нуля. На рисунке ниже показана схема марж. прибыли на предприятии в целом, зеленым цветом показаны товары, которые имеют положительную маржинальную прибыль, красным отрицательную. Это ставит задачу перед отделом производства и реализации о необходимости изменения дохода/себестоимости от продаж данного товара/группы.

Анализ маржинальной прибыли предприятия

Анализ маржинальной прибыли проводится для того, чтобы определить критический объем производства и реализации товаров для покрытия переменных затрат. Анализ маржинальной прибыли походит на анализ точки безубыточности предприятия и строится на аналогичных ограничениях:

- Доходы предприятия и затраты имеют линейную зависимость.

- Цены на реализованную продукцию не изменяются. Только при этом условии можно в будущем определить размер денежных поступлений от продаж.

- Производительность предприятия не изменяется.

- Запасы готовой продукции малы, в результате они не влияют на будущий объем реализации продукции. Вся производимая продукция на предприятии, сразу реализуется (продается).

- Устойчивость внешней и внутренней среды. Внешние макроэкономические факторы имеют устойчивый характер воздействия. К внешним факторам можно отнести: финансовую политику государства по отношению к предприятиям, налоговые вычеты, процентные ставки ЦБ, спрос на продукцию в регионе и отрасли и т.д. Внутренние факторы внутри самого предприятия не оказывают резких воздействий на производительность. К внутренним факторам можно отнести: технологию производства, тарифы заработной платы и т.д.

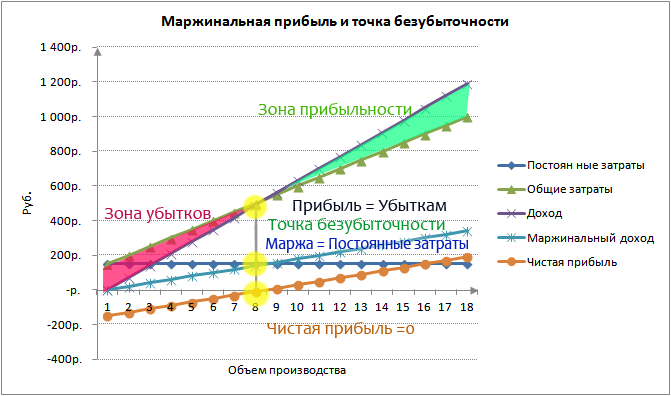

Связь точки безубыточности и маржинальной прибыли

Точка безубыточности является важным финансовым показателем предприятия, характеризующий критический уровень производства продукции при нулевой прибыли, проанализируем ее связь с маржинальной прибылью. На рисунке ниже показа эта связь. В точке безубыточности размер убытков и прибыли равны, при этом маржинальная прибыль (маржа) равняется затратам на себестоимость произведенной продукции (постоянные затраты), а чистая прибыль при этом равняется нулю. Более подробно о точке безубыточности на предприятии вы можете прочитать в моей статье «Точка безубыточности. Формула. Пример расчета модели в Excel. Достоинства и недостатки».

Графический анализ маржинальной прибыли включает в себя следующие направления:

- оценка безубыточного объема производства/реализации продукции;

- определение зоны прибыльности/убыточности предприятия,

- прогнозирование размера прибыли при различных объемах продаж;

- расчет критического уровня постоянных издержек для выбранного размера маржинальной прибыли;

- минимально-допустимые цены реализации продукции при заданном объеме производства, переменных и постоянных издержках.

Проблемы использования данной модели заключаются в том, что в будущей перспективе на объемы производства влияют множество факторов, что искажает линейную зависимость между объемом производства и продажами.

Как увеличить маржинальную прибыль предприятия?

Формула маржинальной прибыли состоит из двух компонент: общего дохода от реализации без НДС и Переменных затрат, поэтому для увеличения маржинальной прибыли необходимо сконцентрироваться на росте размера общего дохода и уменьшении переменных издержек. В таблице ниже показаны возможные управленческие методы повышения общего дохода и уменьшения переменных издержек.

| Увеличение общего дохода | Уменьшение переменных расходов |

| Участие предприятия в различных тендерах | Использование более дешевых видов сырья и топлива |

| Расширение рынков сбыта продукции | Автоматизация функций рабочего персонала |

| Рекламные компании, разработка эффективных методов продвижения производимой продукции | Внедрение новых технологий производства |

| Использование заемного капитала для финансирования новых производственных мощностей | Аутсорсинг части функций производства и продажи продукции предприятия сторонним фирмам и организациям |

| Выпуск облигационных займов, выход на фондовый рынок (IPO/SPO) | Изменение ассортимента продукции |

| Изменение ценовой политики предприятия | Внедрение инноваций |

Резюме

В данной статье мы рассмотрели различные аспекты такого понятия как маржинальная прибыль предприятия. Данный показатель очень важен для оценки конкурентоспособности предприятия и его продукции на рынке. Диагностика состояния маржинальной прибыли по номенклатуре товаров позволяет выделить товары лидеры и аутсайдеры и сформировать необходимый комплекс мер по повышению производительности и продаж.

к.э.н. Жданов Иван Юрьевич

Как отличать маржу и прибыль: формулы расчёта и основные признаки

Чем отличается маржа от прибыли? Мы уже выяснили, что маржа — это разница между себестоимостью и ценой для покупателя, а прибыль — это материальная выгода предпринимателя. Но как объяснить это ещё проще? Для начала изучим формулы, по которым рассчитываются рассматриваемые коэффициенты.

Формула маржи: что надо знать для вычисления

Маржа рассчитывается по очень простой формуле: выручка предприятия минус себестоимость продукции. То есть, если выручка компании после реализации продукции составила 10 тысяч рублей, а её себестоимость при этом — 6 тысяч рублей, маржа считается так:

- 10 000 — 6 000 = 4 000 рублей.

Если необходимо посчитать в процентах: (маржа/выручка)х100%:

- (4 000/10 000) х 100% = 40%.

Понятие маржа гораздо ближе по значению к валовой прибыли. Валовая прибыль и маржа фактически рассчитываются одинаково, как разница между вырученными средствами и себестоимостью. Однако следует отличать понятие «чистой прибыли», отличие которой от маржи более существенно.

Формула чистой прибыли: как считать и не запутаться

Расчёт прибыли несколько сложнее, так как она представляет собой конечный материальный результат, финальную денежную выгоду, которую получит предприниматель после реализации продукции и уплаты всех сопутствующих издержек.

Чтобы узнать прибыль, нужно вычесть из выручки:

- себестоимость;

- управленческие затраты;

- коммерческие издержки;

- налоговые отчисления;

- проценты для уплаты по кредитам и займам (при наличии);

- любые прочие расходы, связанные с деятельностью предприятия.

Вернёмся к предыдущему примеру. Выручка равна 10 тысяч рублей, себестоимость 6 тысяч, но при этом предприниматель должен уплатить банку 5% от сделки (от всей выручки) и заплатить 500 рублей управленцу, чей труд не вошёл в себестоимость продукции. Тогда чистая прибыль будет равна:

- 10 000 — 6 000 — (10 000х5%) — 500 = 3 000 рублей.

Получается, что прибыль от сделки меньше, чем маржа на целую тысячу рублей. Понятно, что мы приводим самые упрощённые расчёты, позволяющие наглядно изобразить, что представляет из себя тот или иной показатель. На практике все расчёты значительно сложнее, а значения расходов в формуле прибыли могут быть не столь очевидны.

На практике все расчёты значительно сложнее, а значения расходов в формуле прибыли могут быть не столь очевидны.

Суть отличий маржи и прибыли

Прибылью называется финальное, итоговое значение средств, полученных предпринимателем после реализации продукции и уплаты всех сопутствующих издержек. Именно этот показатель фиксирует, насколько успешно ведётся бизнес.

Маржа показывает, какую наценку в процентах делает компания на свою продукцию и таким образом позволяет делать выводы о рентабельности всей работы организации. Средства, полученные предприятием в виде маржи, могут быть использованы для развития бизнеса.

Смежные понятия: маржинальная прибыль

Итак, мы объяснили доступным языком, чем отличаются маржа (валовая прибыль) и чистая прибыль. Но вместе с этими понятиями довольно часто употребляется комбинированный термин «маржинальная прибыль». Что это такое и чем отличается валовая прибыль от маржинальной?

Так принято называть разницу между вырученными средствами (выручкой) и переменными затратами производителя, то есть всеми средствами, затраченными на выпуск конкретного объёма продукции. К переменным затратам относятся:

- покупка сырья и комплектующих материалов, без которых невозможно изготовить продукцию;

- оплата энергии, коммунальных расходов;

- оплата труда сотрудников, задействованных в производстве.

В расчёте маржинальной прибыли не участвуют постоянные затраты — проценты по займам, налоги на имущество, оплата амортизации, оплата аренды, зарплата управленческого персонала. Таким образом, маржинальная прибыль показывает, сколько средств принесла реализация продукции с учётом затрат на её производство, но не характеризует, сколько чистой прибыли получит предприятие.

Зачем считать эти коэффициенты

Теперь разберём финальный вопрос — зачем вообще считать эти коэффициенты и почему нельзя ограничиться подсчётом выручки и чистой прибыли? Знание обоих показателей — маржи и прибыли — поможет предпринимателю полноценно оценивать итоги работы и соотношение заработанных средств с понесёнными расходами. Коэффициенты позволяют судить об эффективности использования ресурсов, корректности ценообразования и общих итогах работы предприятия в рамках конкретного цикла времени.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Каждая компания с определенной периодичностью оценивает результаты своей финансовой деятельности. В ходе такого анализа применяются различные экономические инструменты. Оценить эффективность работы компании можно при помощи такого индикатора, как маржа. Использование этого показателя позволяет узнать о проблемах, препятствующих развитию бизнеса и выявить сильные стороны созданного проекта. Этот параметр может использоваться не только для анализа конкретного предприятия, но и отдельного рыночного сегмента. В данной статье мы предлагаем рассмотреть вопрос о том, как рассчитать маржу.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода

Что такое маржа: суть понятия

Точное значение рассматриваемого понятия зависит от сферы его использования. В случае с торговлей, этот термин используется для определения величины торговой надбавки. Торговая надбавка является определенной суммой денежных средств, которые прибавляются к себестоимости изделий. Установка торговой наценки позволяет предпринимателям сформировать конечную цену изделий и получить прибыль за счет расхождения между общей выручкой и расходами компании. В микроэкономической сфере, маржа рассматривается как один из своеобразных видов прибыли. Этот индикатор демонстрирует соотношение между выручкой и производственными издержками. Маржа может быть представлена в виде пропорций между конечной ценой изделий и закупочной ценой товара.

Помимо этого, в мире экономике часто употребляется термин «маржинальный доход». Для того чтобы определить величину этого вида прибыли, необходимо вычесть из общего объема прибыли все переменные затраты. Составление подобных расчетов позволяет узнать об объеме доли переменных затрат в конечной величине дохода.

Довольно интересен тот факт, что финансовое значение этого термина несколько отличается от его экономического смысла. В данном случае, данный показатель используется для определения соотношения процентных ставок к актуальным курсам валют. В некоторых случаях последний параметр заменяется курсом ценных бумаг. Банковские учреждения используют отдельный вид данного индикатора. В этом случае рассматриваемый индикатор является разницей между процентами по оформленным займам и величиной депозитных выплат. Важно отметить, что в банковской сфере величина этого показателя выражается в денежном эквиваленте. Для остальных направлений бизнеса более целесообразно использовать процентное соотношение.

Рассматриваемый индикатор часто применяется на фондовой бирже. В этой сфере термин маржа используется для обозначения залога, внесенного в качестве предоплаты за товарную продукцию или услугу. Важно отметить, что размер подобной наценки не может составлять более тридцати процентов от общей стоимости сделки. Этот фактор является специфической чертой взаимоотношений на рынке ценных бумаг. Также нужно обратить внимание на то, что этот термин часто используется для обозначения величины авансового платежа, перечисленного при оформлении сделки по покупке фьючерсов.

Довольно часто специалисты в области экономики используют такой термин, как «валовая маржа». Этот коэффициент используется для отображения соотношения общей выручки к производственным издержкам, имеющим переменный либо общий характер. Подобные расчеты составляются для того, чтобы определить прибыльность проекта с учетом себестоимости выпуска товарной продукции. Для того чтобы определить размер выручки, необходимо умножить стоимость единичного изделия на общее количество реализованных активов. При расчете общей величины затрат учитываются такие параметры, как стоимость электроэнергии, материальных запасов, величина амортизационных отчислений и объем выплат по заработной плате. Совокупность вышеперечисленных затрат является себестоимостью выпущенного изделия.

Себестоимость товара включает в себя переменные и постоянные производственные издержки. К статье постоянных затрат можно отнести все расходы, величина которых не зависит от уровня производственной мощности. Эта статья содержит в себе амортизационные отчисления, заработную плату административного звена и прочие расходы. Переменные расходы являются совокупностью затрат, чья величина изменяется вместе с изменениями объемов производства. К этой категории относятся траты на покупку расходных материалов, хозяйственного инвентаря и оплату труда работников, участвующих в производственном процессе.

В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные

В чем разница между маржей и наценкой

Коэффициент маржинальности является соотношением между рыночной стоимостью товара и величиной прибыли, полученной благодаря его реализации. Для того чтобы рассчитать величину этого показателя, необходимо вычесть из основного дохода фирмы все сопутствующие издержки. Важно отметить, что итоговый показатель имеет процентную выраженность. Однако, особенности самого процесса составления расчета препятствуют росту этого коэффициента до ста процентов.

Выше мы уже говорили о том, что рассматриваемый показатель является своеобразным вариантом товарной наценки. Сама товарная надбавка является разницей между рыночной ценой товара и стоимостью изготовления данного изделия. Товарная надбавка устанавливается для того, чтобы покрыть все издержки, связанные с изготовлением, транспортировкой, хранением и продажей товара. Величина этого показателя рассчитывается на основе актуальных рыночных условий. Существует несколько разных административных методов, использующихся для регулирования величины торговой наценки.

Для того чтобы понимать разницу между наценкой на изделия и маржой, необходимо рассмотреть простой практический пример. Давайте представим рынок, где продается товар себестоимостью в одну тысячу рублей. Рыночная цена этого продукта составляет полторы тысячи рублей. Получив все исходные данные, следует перейти к расчетам:

- Расчет маржи — «(1 500 – 1 000) / 1 500 = 0,33 (33%)».

- Расчет наценки — «(1 500 – 1 000) / 1 000 = 0,5 (50%)».

Основываясь на результатах вышеприведенного примера можно сделать вывод, что наценка является определенной суммой, прибавленной к изначальной стоимости продукта. Маржа является величиной денежных средств, которые останутся у компании после вычета всех производственных затрат. Следует обратить внимание на то, что в отличие от маржи, величина товарной наценки может составлять более ста процентов. Помимо этого, данные показатели отличаются друг от друга своей сущностью.

При расчете этих показателей используются разные экономические формулы. Расчет маржи основывается на величине дохода фирмы. Величина наценки базируется на изначальной стоимости продукции. Важно отметить, что увеличение торговой надбавки приводит к увеличению коэффициента маржинальности. Однако объем второго показателя всегда меньше величины товарной наценки.

Разновидности маржи

Рассматривая вопрос о том, как посчитать маржу в процентах следует отметить, что порядок составления расчетов зависит от вида используемого показателя. На сегодняшний день существует несколько различных видов этого коэффициента, различающихся сферой применения.

Маржа – это отношение между ценой товара на рынке к прибыли от его продажи, основной доход компании после того, как вычтены все расходы, измеряемые в процентном соотношении

В производстве

В производственной сфере маржа рассматривается как разница между рыночной стоимости товара и ценой его изготовления. При проведении оценки результативности хозяйственной деятельности конкретной организации учитывается валовый вид этого индикатора. Использование данного коэффициента позволяет определить влияние маржи на объемы чистой прибыли.

Большинство крупных компаний используют полученную прибыль в различных инвестиционных проектах. Таким проектом может стать наращивание основного фонда. Применение подобной стратегии способствует дальнейшему росту дохода организации и ее развитию.

В банковском деле

Тщательная оценка работы кредитных учреждений позволяет выявить, что подобные организации используют четыре разных формы рассматриваемого показателя в своих операциях. Выбор конкретной формы осуществляется на основе источника прибыли. Одним из самых простых видов маржи является соотношение процентных выплат по кредитам и депозитным вкладам. Этот индикатор используется многими банковскими учреждениями. В сфере кредитования используется иная методика составления расчетов. В этом случае учитывается разница между объемом денежных средств, указанным в контракте и суммой, которая была выдана заемщику. Помимо этого, существует гарантийная форма маржи. Этот индикатор применяется при расчете разницы между величиной залоговой суммы и размером оформленного кредита.

Эффективность работы финансового учреждения определяется на основе такого индикатора, как коэффициент чистой маржи. Вычисление этого индикатора осуществляется с учетом процентной выраженности. Для того чтобы рассчитать этот коэффициент, необходимо выполнить два простых действия. В первую очередь нужно вычислить пропорции между доходами и издержками бизнеса. Полученный результат делится на активы, принадлежащие организации. Формула расчета маржи, имеющей чистую процентную форму, выглядит следующим образом: «(Комиссионный доход – комиссионные издержки) / Величина активов». Важно выделить тот факт, что при составлении расчетов можно использовать не только все активы, но и только те ресурсы, что приносят доход.

На бирже

В этом направлении бизнеса используется вариационная форма коэффициента маржинальности. Специфической чертой данного индикатора является его непостоянность. Данный параметр может обладать не только положительной, но и отрицательной сущностью. Величина этого коэффициента приравнивается к объему залога, что является одним из обязательных требований при оформлении товарного либо финансового кредита. Такие кредиты используются при заключении сделок, обладающих спекулятивным характером. Для того чтобы рассчитать маржу, необходимо определить уровень соотношения залога к стоимости открытой сделки.

Этот параметр отражает общий объем финансовых ресурсов, использующихся в конкретной сделке. Эти ресурсы могут применяться для реализации потребностей трейдера. Нужно отметить, что в случае закрытых ордеров, ценностные объекты не учитываются. В этом случае объем денежных средств выражается в виде маржи, имеющей свободную форму. Данный финансовый инструмент используется участниками биржи для открытия новых сделок.

Маржа в связи с особенностями расчета не может быть равной 100%

Формула для расчета маржинальности

Многие специалисты рекомендуют составлять подобные расчеты в специальных компьютерных приложениях. Одним из таких приложений является Microsoft Excel. Использование этой программы позволяет не только составить расчеты, но и нарисовать различные диаграммы и графики. При составлении вычислений необходимо использовать параметры, выраженные в виде национальной валюты. Однако сам результат вычислений должен иметь процентное выражение.

Составление подобных вычислений позволяет определить, насколько успешной была работа организации в конкретном периоде.

Формула маржинальности выглядит следующим образом: «(Валовая выручка — затраты) / 100%». В таких расчетах можно использовать валовую выручку всей компании либо одного из отделов. Объем общих затрат включает в себя производственные издержки, арендные выплаты, налоговые отчисления и оплату труда персонала.