Содержание

- Норма чистой прибыли: смысл

- Норма прибыли: применение

- Формула расчета нормы прибыли

- Расчет показателей формулы

- Факторы, влияющие на расчетную норму прибыли

- Способы расчета показателя

- Факторы, определяющие эффективность бизнеса

- Как определить расчетную норму прибыли

- Как рассчитать рентабельность?

- Чистая прибыль

- Норма чистой прибыли

- Расчет ожидаемой прибыли предприятия

- РАСЧЕТ ОЖИДАЕМОЙ ПРИБЫЛИ

Норма чистой прибыли: смысл

Норма чистой прибыли (или коэффициент чистой рентабельности) — измеряемое в процентах отношение чистой прибыли к выручке (постановление Правительства РФ от 25.06.2003 № 367). Т. е. этот показатель демонстрирует, сколько прибыли приходится на единицу (рубль) выручки. Соответственно, он служит характеристикой доходности (эффективности) осуществляемой деятельности.

Его следует отличать от иных показателей нормы прибыли (рентабельности), рассчитываемых от других баз, например, от:

- активов;

- инвестиций;

- затрат;

- персонала;

- капитала.

Далее для краткости будем называть норму чистой прибыли нормой прибыли, а иные показатели нормы прибыли — показателями рентабельности.

Норма прибыли дает возможность оценить доходность бизнеса, которая имеет место после осуществления всех связанных с ним расходов и вычета причитающихся к уплате налогов. Хорошим считается значение этого показателя в пределах от 8 до 20%. Чем он выше, тем более высокой доходностью и эффективностью характеризуется бизнес.

Реальные значения нормы прибыли в немалой степени зависят от отрасли, в которой осуществляется деятельность, и конкретных условий работы того или иного юрлица. Если имеет место убыток или нулевая прибыль, данный показатель не рассчитывается.

Норма прибыли: применение

Норму прибыли можно использовать не только для оценки величины дохода, получаемого с каждого рубля выручки, но и для иных целей, таких как:

- Регулирование цен продажи.

- Составление прогнозных расчетов.

- Оценка эффективности инвестиционных вложений в бизнес. При этом определения одной нормы прибыли для этого будет недостаточно. Понадобятся расчеты ряда других коэффициентов, в первую очередь показателей рентабельности инвестиций, капитала, активов и затрат. Норма прибыли — только одна из величин, определяемых при такой оценке. Но с ее ожидаемой величиной будут сравниваться, например, процентные ставки по инвестиционным кредитам и займам. И если эти ставки окажутся выше, чем норма прибыли, такие вложения окажутся невыгодными.

- Определение целесообразности предоставления юрлицу кредита или займа на пополнение оборотных средств. Если эти поступления целиком направляются непосредственно на вложения в себестоимость выпускаемой продукции или приобретение товаров для перепродажи, то при сохранении цен реализации норма прибыли покажет, в состоянии ли лицо будет оплачивать проценты за предоставление ему этих средств. Если норма прибыли выше, чем процентная ставка, то вероятность возврата заемных средств и процентов по нему высока. Если же имеет место обратная картина, то возврат средств может оказаться невозможным.

- Оценка инвестиционной привлекательности, ряд показателей для которой, в т. ч. величина нормы прибыли, рассчитывается за несколько лет. Хорошей характеристикой будет устойчивый рост нормы прибыли.

Таким образом, норма прибыли представляет интерес:

- для собственников;

- инвесторов;

- банков и заимодавцев;

- руководства и финансово-экономической службы самого юрлица.

Перечисленным лицам также полезно знать величину коэффициентов ликвидности, характеризующих субъекта. Читайте о них в статье «Проведение анализа коэффициентов ликвидности (нюансы)».

Формула расчета нормы прибыли

Формула расчета нормы прибыли представляет собой выраженное в процентах (путем умножения на 100) частное от деления суммы чистой прибыли на величину выручки от реализации, очищенной от налогов (НДС и акцизов), за один и тот же период.

В условных обозначениях формула имеет следующий вид:

Нп = 100 х ЧП / Выр,

где: Нп — норма прибыли;

ЧП — величина чистой прибыли;

Выр — сумма выручки без НДС и акцизов.

Данные для расчета берут из отчета о финрезультатах. Его действующая форма утверждена приказом Минфина России от 02.07.2010 № 66н. Выраженная через номера строк полной формы этого отчета (приложение 1 к приказу № 66н), вышеприведенная формула будет выглядеть так:

Нп = 100 х стр. 2400 / стр. 2110,

где: Нп — норма прибыли;

2400 — номер строки отчета о финрезультатах, в которой показана величина чистой прибыли;

2110 — номер строки отчета о финрезультатах, в которой показана сумма выручки без НДС и акцизов.

Отчет о финрезультатах может составляться по упрощенной форме (приложение 5 к приказу № 66н), в которой номера строк не указаны, но все необходимые для расчета данные присутствуют.

С наименованиями строк, содержащих эти данные, формула получится такой:

Нп = 100 х Чистая прибыль / Выручка,

где: Нп — норма прибыли.

При необходимости проанализировать рассматриваемый показатель за ряд предшествующих лет может понадобиться сделать его расчет по той форме отчета о финрезультатах, которая действовала до отчетности за 2011 год и называлась отчетом о прибылях и убытках. Это форма была утверждена приказом Минфина России от 22.07.2003 № 67н, и номера строк в ней имели другую нумерацию.

С номерами этих строк формула выглядит так:

Нп = 100 х стр. 190 / стр. 010,

где: Нп — норма прибыли;

190 — номер строки отчета о прибылях и убытках, в которой показана величина чистой прибыли;

010 — номер строки отчета о прибылях и убытках, в которой показана сумма выручки без НДС и акцизов.

О том, какие еще данные можно получить из отчета о финрезультатах, читайте в статье «Методы проведения анализа отчета о прибылях и убытках».

Расчет показателей формулы

В отчет о финрезультатах показатели, входящие в формулу нормы прибыли, попадают из данных бухучета.

Выручка, показанная по строке 2110, соответствует величине, образовавшейся по кредиту счета 90, за вычетом числящихся в дебете этого же счета налогов (НДС и акцизов).

Величина чистой прибыли может быть взята как сальдо счета 99 до реформации баланса. В отчете о финрезультатах она последовательно рассчитывается от выручки (строка 2110) путем совершения с этой суммой арифметических действий с участием данных, попавших в каждую последующую строку этого отчета с определенных счетов бухучета:

- В строку 2120 — как показанные по дебету счета 90 цифры, поступившие со счетов 20, 23, 41, 43.

- В строку 2210 — как показанные по дебету счета 90 цифры, поступившие со счета 44.

- В строку 2220 — как показанные по дебету счета 90 цифры, поступившие со счета 26.

- В строки 2310, 2320, 2340 — как равные доходам, показанным по кредиту счета 91, за вычетом НДС, если эти доходы его содержат.

- В строки 2330 и 2350 — как равные расходам, показанным по дебету счета 91, за вычетом сумм НДС, относящихся к доходам, отраженным по дебету счета 91.

- В строку 2300 — как равные сумме, списанной со счетов 90 и 91 на счет 99.

- В строку 2410 — как равные сумме налога на прибыль, начисленной по декларации и показанной в начислениях по кредиту счета 68.

- В строку 2421 — как равные разнице между ПНО и ПНА, попавшими на счет 99 со счета 68.

- В строку 2430 — как равные разнице между кредитовым и дебетовым оборотами ОНО по счету 77 (положительной величиной при преобладании кредитового оборота и отрицательной при преобладании дебетового).

- В строку 2450 — как равные разнице между дебетовым и кредитовым оборотами ОНА по счету 09 (положительной величиной при преобладании дебетового оборота и отрицательной при преобладании кредитового).

- В строку 2460 — как равные сумме иных данных (кроме вышеуказанных), присутствующих на счете 99.

Все значения в отчете о финрезультатах отражаются с учетом знака: положительные — в своих абсолютных значениях, а отрицательные — в круглых скобках. Таким образом, чтобы получить конечный результат в виде значения чистой прибыли, нужно просуммировать значения всех перечисленных строк с учетом того знака, который для них указан.

При упрощенной форме отчета определение чистой прибыли будет аналогичным и через наименования строк будет иметь следующий вид:

Выручка + обычные расходы (со знаком –) + проценты к уплате (со знаком –) + прочие доходы + прочие расходы (со знаком –) + налог на прибыль (со знаком –).

При использовании старой формы отчета о финрезультатах (отчета о прибылях и убытках, утвержденного приказом № 67н) указанные номера строк действующего отчета будут заменены следующим образом:

- 2110 на 010;

- 2120 на 020;

- 2210 на 030;

- 2220 на 040;

- 2310, 2320, 2340 на 080, 060, 090;

- 2330 и 2350 на 070 и 100;

- 2410 на 150;

- 2421 на 200;

- 2430 на 142;

- 2450 на 141;

- 2460 на дополнительно введенный в старую форму отчета номер строки.

Факторы, влияющие на расчетную норму прибыли

Основными факторами, оказывающими воздействие на норму прибыли, выступают:

- отдача инвестиций — увеличение капитала по результатам инвестиционной деятельности. Может быть растянута во времени из-за особенностей проекта, в котором реальные поступления от капиталовложений появляются через долгий срок. Вычисляется как отношение прибыли к вложенным инвестициям х100;

- структура капитала предприятия — может стимулировать или ограничивать действия компании, направленные на приумножение активов. В идеале она должна соответствовать виду деятельности и требованиям рыночного игрока. Пропорция между заемными средствами и величиной рискового капитала должна обеспечивать акционерам приемлемую отдачу от капиталовложений.

- вероятная экономия мощностей — в упрощенных значениях подразумевается, как разграничение нормы прибыли и экономии производственных мощностей, а также активов предприятия, оказывающее влияние на меру накопления денежных средств.

- ожидания акционеров — требуют определения наименьших показателей долгосрочной нормы прибыли, способной принести владельцам акций доход с учетом степени риска бизнеса, возможности увеличения стоимости капитала и потенциальных размеров дивидендов. Большинство держателей ценных бумаг не знают о реальном финансовом состоянии компании, поэтому они обладают завышенными ожиданиями по поводу вероятного дохода и в соответствии с этим оказывают влияние на компанию.

Способы расчета показателя

Определить расчетную норму прибыли помогут данные финотчетности, существующие у любого предприятия. Для этого используется несколько способов:

- С применением главной формулы РНП — отношение среднегодовой прибыли (разница между годовым доходом и стоимостью износа оборудования) к первоначальным вложениям. Последнее понимается как величина инвестиций в главные средства производства вместе с корректировками оборотных средств, вызванных этим капиталовложением.

- С применением основной формулы — отношение средней годовой прибыли к усредненной величине вложения (выступает в качестве затрат на капитальные вложения, требуемые для работы проекта в дополнение к итоговой ликвидационной стоимости оборудования, разделенной пополам). Эта зависимость выражается формулой: усредненное вложение = (стартовое вложение + ликвидационная стоимость) /2.

- Если необходимо использовать РНП с целью характеристики проектов по сокращению производственных издержек применяют формулу отношения экономии чистой себестоимости к первоначальному вложению. Первый параметр определяется в качестве разницы между предполагаемым сокращением издержек на содержание рабочей силы как результата внедрения нового оборудования и суммарного значения оперативных затрат вместе со стоимостью износа.

Показатель прибыли в отечественной и зарубежной практике изучается на протяжении долго времени. Периодически возникают факторы, которые существенным образом влияют на финансовый результат хозяйствующего субъекта.

Под нормой прибыли следует понимать отношение прибыли к авансированному капиталу. Показатель следует выражать в процентах. Рассматриваемый финансовый коэффициент отражает эффективность применения денежных средств. У финансистов принято норму прибыли называть доходностью капитала.

Факторы, определяющие эффективность бизнеса

Частое применение существенных источников увеличения эффективности бизнеса предусматривает применение комплекса мер, которые отражают основные направления развития и совершенствования деятельности.

Следует отметить самую главную классификацию факторов эффективности бизнеса, основанную на определении уровня управления производством. Это внутренние и внешние факторы, поскольку они существенным образом влияют на степень эффективности предпринимательской деятельности.

Более подробно выделим три основополагающих фактора, прямым образом влияющих на ведение деятельности бизнеса и на его экономический результат:

- Оборудование, так называемые средства производства. При высокой производительности, качественном обслуживании и оптимальной загруженности можно получить максимальный результат с минимальными издержками.

- Сырье, материалы и аналогичные компоненты. Хорошее качество, минимальный отход и низкая энергоемкость в совокупности с качественным управлением запасами должны гарантировать высокий уровень производимое продукции, низкий брак и минимальные расходы.

- Технологическая обеспеченность бизнеса хороший признак интенсивности производства.

Как определить расчетную норму прибыли

Использование начального вложения в качестве знаменателя

Для определения расчетной нормы прибыли следует сначала определить годовую прибыль, которая находится по формуле:

П=ВВ-ОИ

где П- прибыль организации

ВВ – валовая выручка

ОИ – общие издержки

Затем следует определить стоимость износа основных фондов, используя данные о стоимости основных средств.

Это делается в два действия:

ОС = НС — ЛС

СИ = ОС/СПИ

СПИ – срок полезного использования

Далее необходимо определить среднегодовую прибыль, для этого от ежегодной выручки отнимем стоимость износа:

Пс = В – СИ

В – выручка

Определить расчетную норму прибыли можно простым соотношением:

РНП = Пс/ПВ

Рассчитайте среднюю прибыль компании.

Рассматриваемый способ основывается на стандартной формуле:

СНП=Пс/СВ

Определите среднее вложение.

Этот показатель включает издержки по капитальным вложениям и находится по формуле:

СВ=(НВ+ЛС)/2

Расчет нормы прибыли:

РНП=ПС/СВ*100

Соотношение экономии чистой себестоимости и начального вложения, представленный в процентах и есть РНП.

Определить СНП достаточно легко, все данные можно получить в бухгалтерских отчетах.

Как рассчитать рентабельность?

Оценка финансовой деятельности бизнеса не представляется возможной без расчета показателя рентабельности, отражающий экономическую эффективность деятельности.

Рассчитывают несколько видов рентабельности: продаж, продукции, активов, капитала и так далее, для которых есть свой порядок расчета. Коэффициенты рентабельности применяются часто в финансовом анализе, при прогнозировании.

Существующие способы определения рентабельности преследуют свои цели и используют различные отчетные показатели.

Рентабельность основной деятельности

Это затратный показатель, позволяющий оценить объем прибыли на рубль затрат:

Rод = Прибыль от реализации/себестоимость.

Рентабельность оборотного капитала

Рентабельность оборотных средств характеризует эффективность вложенного в оборотный капитал рубля.

Rок = Чистая прибыль/Оборотный капитал

Чем выше коэффициент, тем оборотный капитал эффективнее используется.

Рентабельность основного капитала

Полученная прибыль еще не признак эффективной деятельности. Необходимо рассчитать более подробно прочие финансовые показатели.

Rок=Чистая прибыль/Основной капитал

Коэффициент отражает какая доля чистой прибыли приходится на единицу основного капитала компании.

Расчет рентабельности продаж

Коэффициент, характеризующий чистую прибыль в объеме валовой выручке, показывает финансовую эффективность деятельности. За финансовый результат можно принимать разные показатели прибыли.

Нормативное значение рентабельности продаж зависит от ряда особенностей, например, отраслевой принадлежности.

Порог рентабельности

Порог рентабельности еще называют точкой безубыточности, характеризующий такой уровень деловой активности, при котором сумма затрат равна сумме доходов и помогает рассчитать запас финансовой прочности компании:

Пр = Пос затраты/К валовой маржи

Коэффициент валовой маржи находится по формуле:

Вм = (Валовая выручка — Переменные затраты)/Валовая выручка

При планировании и прогнозировании многие руководители берут это за основу принятия решений, когда требуется вести бизнесс таким образом, чтоб этот порог не превысить.

Рентабельность затрат

Показывает на сколько потраченные на бизнес средства окупаемы, отражает сколько прибыль получается на один вложенный рубль. Применяется для анализа эффективности затрат.

Показатель определяется следующим образом:

Рз = Прибыль/Декапитализированные расходы.

Аддитивные используются, когда показатель рассчитывается как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Применение данных моделей приводят к комбинированным или смешанным моделям. Для полного факторного анализа рентабельности применяются многофакторные модели, в которые включены разные коэффициенты рентабельности.

Чистая прибыль

Чистая прибыль- это довольно сложная экономическая категория. Ее изучением занимаются лучшие умы современности, причем как отечественные, так и зарубежные.

На менеджменте компании лежит высокая ответственность по управлению предприятием таким образом, чтоб бизнес генерировал максимальную прибыль. Потому что собственники всегда желают получать дивиденды.

Таким образом, перед руководством стоит важная задача по управлению доходами и расходами таким образом, чтоб первых было больше, а вторых как можно меньше. Учитывая, что при расчете чистой прибыли учитываются все прямые, переменные и косвенные затраты

Под чистой прибылью хозяйствующего часть следует понимать долю валовой выручки, за минусом расходов на выплату заработной платы и налоговых платежей.

Получение прибыль главная цель деятельности коммерческой организации.

Генерирование прибыли достаточно сложный процесс, лишь немногие собственники обладают необходимыми навыками и умением принимать правильные управленческие решения.

Теоретически прибыль является составляющей балансовой прибыли компании, остающаяся в распоряжении собственников, которая далее может быть распределена по их усмотрению. Показатели чистой прибыли невероятно важны для каждого предприятия, ведь на них в большей степени ориентируются инвесторы.

Расчёт чистой прибыли

Определить чистую прибыль достаточно просто. Сначала необходимо определить период, за который будут производиться расчёты.

Чистая прибыль находится по формуле:

ЧП = Финансовая прибыль + Валовая прибыль+ Другая прибыль — Обязательные налоговые платежи.

Распределение чистой прибыли

Основной законодательной базой, регламентирующей распределение чистой прибыли, является ФЗ «Об обществах с ограниченной ответственностью».

Распределение прибыли организация может осуществлять ежеквартально, один раз в шесть месяцев или ежегодно. Решение принимается на общем собрании участников. Чистая прибыль, как мы выяснили, является финансовым результатом компании.

Собственники бизнеса могут распределить ее на следующие цели:

- выплата дивидендов

- финансирование бизнеса в виде вложений в основной или оборотный капитал

- резервный капитал и далее

Кроме того, акционерные общества, выпускающие акции и торгующие ими на бирже заинтересованы в выплате дивидендов, так как это основной показатель, на который ориентируются инвесторы при вложении своего капитала.

Опытные собственники понимают, когда следует прибыль извлекать, а когда вкладывать. Пока бизнесу есть куда расти и развиваться, нецелесообразно будет выводить капитал, когда можно его авансировать.

Поэтому изучение рынка, конкурентов и перспектив развития дает определенные данные об этапах деятельности и возможном достижении максимальных объемов производства.

В этот момент компания не сможет уже активно и динамично развиваться, а перейдет в фазу застоя и тогда следует чистую прибыль выводить в виде дивидендов.

Прибыль распределяется между участниками пропорционально их долям. Также она может быть направлена предприятием в любые необходимые цели. В последнее время распространено использование прибыли на благотворительность.

Формирование чистой прибыли

Объем чистой прибыли отчетного периода не дает полной информации, по причине того, что не все доходы и расходы учитываются. В свою очередь, эта строка отчетности характеризует деятельность достаточно показательно.

Чистая прибыль есть главный показатель, характеризующий деятельность хозяйствующего субъекта. Этот показатель интересует кредиторов в целях изучения кредитоспособности, контрагентов для определения благонадежности и акционеров для расчета эффективности.

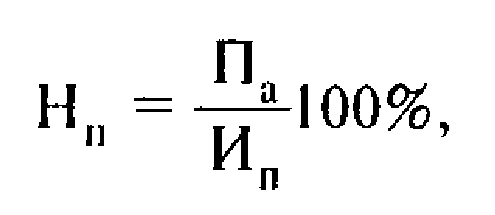

Норма чистой прибыли

Определение

Норма чистой прибыли (или рентабельность по чистой прибыли) – это показатель чистого прибыли (убытка) организации на рубль выручки. Показатель относится к группе показателей рентабельности, куда также входят рентабельность продаж, рентабельность активов, рентабельность собственного капитала и др.

Норма чистой прибыли характеризует не только прибыльность основной деятельности организации (как рентабельность продаж), а эффективность деятельности в целом. Т.е. учитывается не только прибыль от реализации продукции (работ, услуг), но и выплаты по кредитам, курсовые разницы и прочие прибыли и убытки.

Формула (расчет)

Норма чистой прибыли (в процентах) = Чистая прибыль : Выручка х 100

По строкам «Отчета о финансовых результатах» формула выглядит следующим образом:

Норма чистой прибыли = (стр. 2400 : стр. 2210 )х 100

Если предприятие получило за период убыток, норма чистой прибыли будет отрицательной.

Нормальное значение

В теории не существует нормального значения нормы чистой прибыли, так как она сильно зависит от отрасли, этапа развития, на котором находится конкретное предприятие, может значительно колебаться от периода к периоду по причине возникновения у предприятия прочих, не связанных с реализацией продукции прибылей или убытков. Например, в периоды сильного колебания курса рубля к иностранным валютам у организации может возникать положительная или отрицательная курсовая разница, которая значительно повлияет на финансовый результат периода. Тем не менее, чтобы предприятие приносило собственникам дивиденды норма чистой прибыли должна быть как минимум положительной (т.е. больше 0).

Расчет ожидаемой прибыли предприятия

Принятие управленческих решений на основе Метода CVP-анализ.

1. Планирование ассортимента продукции (товаров), подлежащей реализации.

Если предприятие производит различные виды продукции, то планирование ассортимента является достаточно сложной задачей.

Пример. Предприятие производит и реализует продукцию четырех наименований: П1, П2, П3, П4. Цены соответственно составляют: 38,13; 25, 58; 45,11 и 57,50 руб.

Данные об издержках предприятия, руб.приведены в табл.19

| Расходы | Виды продукции | |||

| П1 | П2 | П3 | П4 | |

| Прямые (переменные) расходы на единицу продукции по видам — всего В том числе: основные материалы заработная плата основных производственных рабочих с начислениями транспортные расходы погрузочно-разгрузочные работы и экспедирование налоги прочие | 35,70 11,00 8,70 6,00 4,50 3,55 1,95 | 23,95 8,55 6,45 4,25 3,00 1,20 0,50 | 42,20 25,50 7,60 4,40 2,50 1,40 0,80 | 54,96 30,80 8,00 4,00 6,70 3,25 2,21 |

| Косвенные (постоянные) расходы на весь объем реализации — всего в том числе: заработная плата ИТР и МОП командировочные расходы проценты по кредиту прочие общехозяйственные расходы | 178 670 125 000 30 000 20 300 3 370 |

Структура предполагаемой реализации продукции на основе исследования конъюнктуры рынка:

П1 — 42% П3 — 20%

П2 — 13% П4 — 25%.

Предприятие ставит перед собой задачу получить в предстоящем месяце 73,3 тыс. руб. прибыли. Необходимо знать, сколько единиц продукции каждого вида необходимо продать, чтобы получить эту прибыль.

Обозначим уровень продаж П2 за Х. Исходя из структуры продаж, реализация составит:

П1 — 3,231Х;

П3 — 1,54Х;

П4 — 1,923Х.

Выручка от реализации:

П1 — 38,13х3,231Х = 123,198Х

П2 — 25,58Х;

П3 — 69,469Х;

П4 — 105,68Х

Совокупные переменные затраты, связанные с реализацией продукции составят:

П1 — 35,70х3,231Х = 115,35Х; П2 — 23,95Х;

П3 — 64,99Х;

П4 — 105,68Х.

Выручка от реализации — Совокупные переменные затраты — Постоянные затраты = Прибыль.

123,198Х + 25,58Х + 69,469Х + 110,569Х + — (115,35Х + 23,95Х + 64,99Х + 105,68Х) — 178 670 = 73 300

Х = 13 370.

Таким образом, для получения запланированной прибыли предприятию необходимо реализовать:

П2 — 13 370 шт.;

П1 — 13 370х3,231 = 43 198 шт.;

П3 — 20 589 шт.;

П4 — 25 710 шт.

Расчет ожидаемой прибыли предприятияприведены в табл.20

Таблица 20

| № строки | Показатели | П1 | П2 | П3 | П4 | Всего |

| Объем реализации, ед. | 43 198 | 13 370 | 20 589 | 25 710 | 102 867 | |

| Цена единицы, руб. | 38,13 | 25,58 | 45,11 | 57,50 | — | |

| Переменные расходы на единицу продукции, руб. | 35,70 | 23,95 | 42,20 | 54,96 | — | |

| Маржинальный доход на единицу продукции (стр.2-стр.3), руб. | 2,43 | 1,63 | 2,91 | 2,54 | — | |

| Совокупный маржинальный доход (стр.4 стр.1), тыс. руб. | 104,97 | 21,79 | 59,91 | 65,30 | 251,97 | |

| Постоянные затраты, тыс. руб. | — | — | — | — | 178,67 | |

| Операционная прибыль (стр.5-стр.6), тыс. руб. | — | — | — | — | 73,30 |

Необходимо проанализировать рентабельность (отношение прибыли к себестоимости) отдельных видов продукции. Для расчета полной себестоимости за базу распределения косвенных (постоянных) расходов примем стоимость основных материалов, необходимых для изготовления каждого вида продукции. Тогда на долю П1 будет приходится постоянных затрат в сумме:

178 670х11,00:(11,00 + 8,55 + 25,50 + 30,80) = 25 911,3 руб.

Ожидаемый объем производства П1 — 43 198 шт., следовательно, косвенные (постоянные) расходы в расчете на одну шт. составят :

25 911,3:43 198=0,60 руб.

Аналогично для других видов продукции.

Расчет полной себестоимости и рентабельности одной шт. продукцииприведены в табл.21.

Таблица 21

Расчет полной себестоимости и рентабельности одной шт. продукции

| № строки | Показатели | П1 | П2 | П3 | П4 |

| Переменные расходы на единицу продукции, руб. | 35,70 | 23,95 | 42,20 | 54,96 | |

| Постоянные затраты, руб. | 0,6 | 1,51 | 2,92 | 2,82- | |

| Полная себестоимость (стр.1+стр.2), руб. | 36,3 | 25,46 | 45,11 | 57,78 | |

| Цена единицы, руб. | 38,13 | 25,58 | 45,11 | 57,50 | |

| Прибыль (стр.4-стр.3), руб. | +1,83 | +0,12 | -0,01 | -0,28 | |

| Рентабельность (стр.5:стр.3) 100,% | 5,0 | 0,5 | -0,02 | -0,5 |

Выполненные расчеты свидетельствуют об убыточности производства П3 (-0,02%) и П4 (-0,5%).

Совокупная прибыль, ожидаемая в результате производства:

П1 — 1,83*43 198 = 79, 0 тыс. руб.;

П2 — 1,6 тыс. руб.;

П3 — -0,2 тыс. руб.;

П4 — -7,2 тыс. руб.;

Итого: 73,3 тыс. руб.

Возможны ли варианты оптимизации разработанной производственной программы? Следует ли для улучшения финансового положения предприятия снять с производства, например продукцию П4, от которой ожидается убыток в сумме 7200 руб.? Справедливо ли полагать, что результатом этого решения станет увеличение прибыли предприятия с 73 300 до 80 500 руб. (73 300 + 7200)?

Пусть продукция П4 снята с производства. Постоянные затраты останутся на прежнем уровне. Распределим их между оставшимися видами продукции по тому же принципу. Тогда на долю П1 придется:

178 670 11,00:(11,00 + 8,55 + 25,50) = 43656,4 руб.,

или в расчете на одну шт.: 43656,4:43198 = 1 руб. Аналогично для других видов.

Расчет полной себестоимости и рентабельности видов продукции «усовершенствованной» производственной программы приведен в табл.22.

Таблица 22

Расчет полной себестоимости и рентабельности видов продукции «усовершенствованной» производственной программы

| № строки | Показатели | П1 | П2 | П3 |

| Переменные расходы на единицу продукции, руб. | 35,70 | 23,95 | 42,20 | |

| Постоянные затраты, руб. | 2,54 | 4,85 | ||

| Полная себестоимость (стр.1+стр.2), руб. | 36,7 | 26,49 | 47,05 | |

| Цена единицы, руб. | 38,13 | 25,58 | 45,11 | |

| Прибыль (стр.4-стр.3), руб. | +1,43 | -0,91 | -1,94 | |

| Рентабельность (стр.5:стр.3) 100,% | 3,9 | -3,4 | -4,1 |

Сравнивая полученные результаты с предыдущими, получаем, что финансовые результаты значительно ухудшились. Продукция П2 стал убыточным, а убыточность П3 возросла с 0,02 до 4,1%.

От новой производственной программы следует ожидать прибыль:

П1 — 2,34 43 198 = 101, 1 тыс. руб.;

П2 — -12,2 тыс. руб.;

П3 — -39 .9 тыс. руб.;

Итого: 49 .0 тыс. руб.

Следовательно, принятое управленческое решение по оптимизации производственной программы оказалось ошибочным. Снятие с производства продукции П4 приведет к снижению прибыли с 73,3 до 49,0 тыс. руб.

Оценим убыточную продукцию П4 с позиций системы «директ-костинг».

Анализ рентабельности П4 с позиций системы «директ-костинг» табл.23.

Таблица 23. Анализ рентабельности П4 с позиций системы «директ-костинг»

| Показатели | На единицу продукции, руб. | На весь выпуск, тыс. руб. |

| Выручка от реализации | 57,50 | 1 478,3 |

| Переменные затраты | 54,96 | 1 413,0 |

| Маржинальный доход | 2,54 | 65,3 |

Таким образом, П4 не является убыточной.

В условиях неполной загрузки производственных мощностей решение о снятии с производства изделия, убыточного в результате расчетов полной себестоимости, не всегда оказывается верным. Если это изделие приносит положительный маржинальный доход, то снятие его с производства, лишь ухудшит финансовое положение предприятия. Решение этого вопроса на основе калькулирования полной себестоимости приводит к негативным последствиям.

Предположим, что отсутствие основных материалов не позволяет производить П1. Руководство решило временно освободившиеся мощности загрузить производством П2. Как должна выглядеть производственная программа предприятия, чтобы достичь прибыли в 73 300 руб.?

Новая структура реализации:

П2 — 55%;

П3 — 20%;

П4 — 25%.

Примем объем производства П3 за Х. Тогда ожидается произвести :

П2 — 2,75Х;

П4 — 1,25Х.

Постоянные расходы не изменятся (178 670 руб.) Переменные затраты на одну шт. П2 — 23,95 руб., П3 — 42,20 руб., П4 — 54,96 руб. Составим уравнение: (25,58*2,75Х + 45,11Х +57,50 1,25Х) — (23,95*2,75Х + 42,20Х + 54,96 1,25Х) — 178 670 = 73 300

Х = 23 845 шт.

Расчет ожидаемой прибыли приведен в таблице.24.

Таблица 24

Расчет ожидаемой прибыли

| № строки | Показатели | П2 | П3 | П4 | Всего |

| Объем производства, шт. | 65 573 | 23 845 | 29 806 | 119 224 | |

| Маржинальный доход на единицу продукции, руб. | 1,63 | 2,91 | 2,54 | — | |

| Совокупный маржинальный доход (стр.1 стр.2), тыс руб. | 106,88 | 69,39 | 75,70 | 251,97 | |

| Совокупные затраты, тыс. руб. | — | — | — | 178,67 | |

| Прибыль (стр.3-стр.4), тыс. руб. | — | — | — | 73,3 |

Вывод: запланированные структурные изменения в производственной программе предприятия обеспечат ему получение желаемой прибыли (73 300 руб.).

Принятие решения о специальном заказе.

Проблема: принять или нет специальный заказ по цене ниже нормальной рыночной и иногда даже ниже себестоимости. Такие заказы обычно состоят из большого количества однородной продукции в одной упаковке.

Так как эти заказы являются случайными одноразовыми событиями, то они не могут быть включены в прогнозы доходов и расходов. Их можно принять, если позволяют производственные мощности.

При анализе решений о специальном заказе используется маржинальный подход. Все переменные затраты являются, как правило, релевантными, а постоянные производственные затраты и все коммерческие и общие и административные расходы — нерелевантными.

Пример. Компании «Х» предложен специальный заказ на производство 30,000 единиц продукции по цене $2.45 за одну единицу. Транспортные расходы берет на себя заказчик. Принятие заказа никак не отразится на традиционном объеме продаж.

Данные: прогнозный годовой объем производства — 500,000 единиц, объем текущего года — 510,000, максимальная производственная мощность компании «Х» ограничена 550,000 единицами продукции (т.е. на данном этапе мощности предприятия используются не полностью).

Затраты на единицу продукции представлены в табл.25.

Таблица 25

РАСЧЕТ ОЖИДАЕМОЙ ПРИБЫЛИ

Например, имеются два варианта вложения капитала. Установлено, что при вложении капитала в мероприятие А получение прибыли в сумме 15 тыс. руб. — вероятность 0,6; в мероприятие Б получение прибыли в сумме 20 тыс. руб. — вероятность 0,4. Тогда ожидаемое получение прибыли от вложения капитала (т.е. математическое ожидание) составит:

по мероприятию А 15 х 0,6 = 9 тыс. руб.;

по мероприятию Б 20 х 0,4 = 8 тыс. руб.

Вероятность наступления события может быть определена объективным методом или субъективным. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 15 тыс. руб. была получена в 120 случаев из 200, то вероятность получения такой прибыли составляет 0,6(120/200). Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т.п.

Величина риска или степень риска измеряется двумя критериями:

- 1) среднее ожидаемое значение;

- 2) колеблемость (изменчивость) возможного результата.

Среднее ожидаемое значение — это то значение величины события, которое связано с неопределенной ситуацией. Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем.

Если известно, что при вложении капитала в мероприятия А из 120 случаев прибыль 12.5 тыс. руб. была получена в 48 случаях (вероятность 0,4), прибыль 20 тыс. руб. — в 42 случаях (вероятность 0,35) и прибыль 12 тыс. руб. в 30 случаях (вероятность 0,25), то среднее ожидаемое значение выразилось в 15 тыс. руб.

Аналогично было найдено, что при вложении капитала в мероприятия Б средняя прибыль составила 20 тыс. руб.

Сравнивая две суммы ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что при вложении в мероприятие А величина получаемой прибыли колеблется от 12,5 до 20 тыс. руб. и средняя величина составляет 15 тыс. руб.; при вложении капитала в мероприятие Б величина получаемой прибыли колеблется от 15 до 27,5 тыс. руб. и средняя величина составляет 20 тыс. руб.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решения в пользу какого-либо варианта вложения капитала. Для окончательного принятия решения необходимо измерить колеблемость показателей, т.е. определить меру изменчивости возможного результата.

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют два близко связанных критерия: дисперсию и среднее квадратическое отклонение. Дисперсия — среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых

где G2 — дисперсия;

X — ожидаемое значение для каждого случая наблюдения;

Х — среднее ожидаемое значение;

n — число случаев наблюдения (частота).

Среднее квадратическое отклонение определяется по формуле:

где G — среднее квадратическое отклонение.

При равенстве частот имеем частный случай

Среднее квадратическое отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратическое отклонение служат мерами абсолютной колеблемости. Для анализа обычно используют коэффициент вариации. Коэффициент вариации представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений

где V — коэффициент вариации, %.

Коэффициент вариации — относительная величина. Поэтому на его размер не оказывают влияния абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации может изменяться от 0 до 100%. Чем больше коэффициент, тем сильнее колеблемость. В экономической статистике установлена следующая оценка различных значений коэффициента вариации: до 10% — слабая колеблемость; до 10 — 25 — умеренная колеблемость; свыше 25% — высокая колеблемость. Расчет дисперсии при вложении капитала в мероприятия А и Б приведен в табл. 1.

Имеем. Среднее квадратическое отклонение составляет при вложении капитала:

в мероприятие А

в мероприятие Б

Коэффициент вариации:

для мероприятия А

для мероприятия Б

Коэффициент вариации при вложении капитала в мероприятие Б меньше, чем при вложении в мероприятие А. что позволяет сделать вывод о принятии решения в пользу вложения капитала в мероприятие Б.

Таблица 1. Расчет дисперсии при вложении капитала в мероприятия А и Б

|

Номер события |

Полученная прибыль, тыс. руб. X |

Число случаев наблюдения, n |

(X — X) |

(X * Х)2 |

(X — Х)2 |

|

Мероприятие А |

|||||

|

12,5 |

-2,5 |

6,25 |

|||

|

+5 |

25,00 |

||||

|

9,00 |

|||||

|

Итого |

Х=15 |

||||

|

Мероприятие Б |

|||||

|

27,5 |

+7,5 |

56,25 |

|||

|

Итого |

Х=20 |