Содержание

Кто и когда сдает отчет

Представлять в налоговую инспекцию отчет о среднесписочной численности должны не все работодатели. Например, предпринимателям без персонала отчитываться не нужно (п. 3 ст. 80 НК РФ). В таблице представлены организации, которым предстоит сдать отчет. Проверьте, попадает ли в их число ваша компания.

Таблица. Кто сдает сведения о среднесписочной численности

|

Вид организации / ИП |

Когда сдавать отчет |

Основание |

|

Компания или ИП с сотрудниками |

Отчет сдавайте один раз не позднее 20 января года, следующего за отчетным |

Пункт 3 статьи 80 НК РФ |

|

Новые ИП с наемными работниками |

Письмо Минфина России от 19.07.2013 № 03-02-08/28369, |

|

|

ИП с наемным персоналом прекратил деятельность в середине года |

Письмо Минфина России от 30.03.2017 № 03-02-08/18588 |

|

|

Новая или реорганизованная компания |

Сдайте отчет дважды:

|

Пункт 3 статьи 80 НК РФ |

Не запутайтесь – речь идет не о статистической отчетности (форма П-4 «Сведения о численности и заработной плате работников»).

Сведения о среднесписочной численности сдаются по рекомендованной форме, которая утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174. Передать отчет в налоговый орган можно как в электронном, так и в бумажном виде.

При этом правила подсчета применяются те же, что и для статистической отчетности, и для формы 4-ФСС: они утверждены приказом Росстата от 22.11.2017 № 772 (далее — Приказ № 772). Этот документ пришел на смену прежнему приказу Росстата от 26.10.2015 № 498, который действовал до 2018 года, и в нем есть отличия.

Скачайте образец заполнения сведений о среднесписочной численности работников за 2018 год.

> Как считать среднесписочную численность работников

Рассмотрим пошагово расчет среднесписочной численности работников.

Шаг 2. Определите месячную численность сотрудников с полным рабочим днем

Для расчета среднесписочной численности сотрудников с полным рабочим временем используйте формулу:

В сумму списочной численности сотрудников с полным рабочим днем на каждое число месяца входят выходные и праздничные дни.

Не включайте в расчет работниц в декретном отпуске, в «детских» отпусках, работников с неполным рабочим временем. Также не учитывайте сотрудников, которые взяли отпуск за свой счет для учебы или для поступления в вуз (п.79 Приказа № 772).

Внимание: если в отпуске по уходу за ребенком работница трудится неполный день, не исключайте ее из среднесписочной численности. Такие правила установлены в Приказе № 772 и действуют с 2018 года. Данный пункт отсутствовал в старом порядке заполнения формы, утвержденном приказом Росстата № 498 от 26.10.15.

Пример 2. Расчет месячной численности работников с полным рабочим днем

Вернемся к условиям Примера 1.Списочная численность работников в ООО «Сосна» на 30 ноября составляет 9 человек. Семеро из них трудятся полный рабочий день. Две сотрудницы 5 и 19 ноября ушли в отпуск по уходу за ребенком.

Определим списочную численность работников за все дни ноября:

(9 чел. х 4 дн.) + (8 чел. х 14 дн.) + (7 чел. х 12 дн.) = 232 чел.

Рассчитаем среднесписочную численность сотрудников с полным рабочим днем:

232 чел./ 30 дн. = 7,73 чел.

Шаг 5. Определите среднесписочную численность сотрудников за год

Рассчитайте среднесписочную численность сотрудников за год по формуле:

Внимание

Чтобы определить численность работников за первый квартал, сложите показатели численности за январь, февраль и март и разделите на 3. Аналогично определяется численность за полугодие и 9 месяцев.

Пример 4. Итоговый расчет среднесписочной численности за год

В течение 2018 года в ООО «Сосна» среднесписочная численность работников составляла:

|

Месяц |

Среднесписочная численность, чел. |

|

Январь |

|

|

Февраль |

|

|

Март |

|

|

Апрель |

|

|

Май |

|

|

Июнь |

|

|

Июль |

|

|

Август |

|

|

Сентябрь |

|

|

Октябрь |

|

|

Ноябрь |

|

|

Декабрь |

Определим показатель за год:

(8 чел. + 8 чел. + 7 чел. + 8 чел. + 8 чел. + 9 чел. + 9 чел. + 8 чел. + 8 чел. + 7 чел. + 9 чел. + 7 чел.) / 12 мес. = 8 чел.

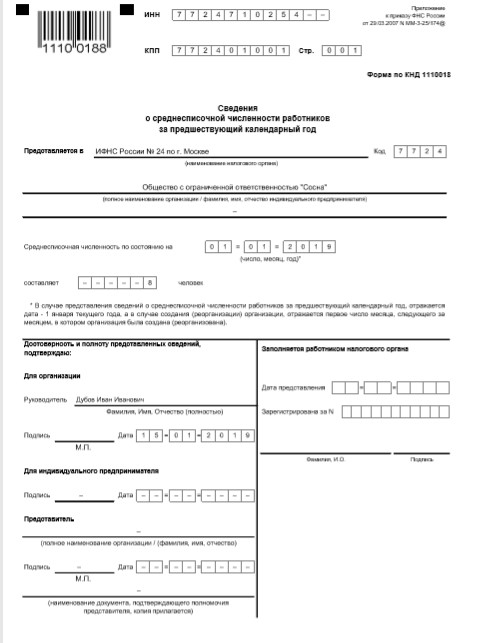

Бухгалтер заполнил отчет так, как на образце ниже.

Осталось добавить, что если сдать сведения о среднесписочной численности с опозданием, инспекторы выпишут компании или предпринимателю штраф 200 рублей (п. 1 ст. 126 НК РФ). Для руководителя организации санкция составит от 300 до 500 рублей. (ст. 15.6 КоАП).

Образец. Сведения о среднесписочной численности за 2018 год (заполненный образец)

Среднесписочная численность: бланк 2018-2019 годов

Форму сведений о среднесписочной численности работников утверждает налоговая служба.

Для подачи сведений о среднесписочной численности бланк в 2018 году использовался в соответствии с приказом от 29.03.2007 № ММ-3-25/174@. Среднесписочная численность на бланке в 2019 году за истекший 2018 год подается по той же форме. Рекомендации по заполнению формы приведены в письме ФНС РФ от 26.04.2007 № ЧД-6-25/353@.

Бланк единый для организаций и ИП. Скачать бланк для среднесписочной численности, подаваемый в 2019 году, можно на нашем сайте:

Скачать форму сведений о среднесписочной численности работников

Форма достаточно проста в заполнении. Она состоит всего из 1 страницы, которая внешне чем-то похожа на титульный лист декларации.

В справке нужно привести сведения об организации или ИП (ИНН, КПП, наименование или Ф. И. О.), указать наименование и код инспекции. Затем нужно указать дату, на которую посчитана среднесписочная численность. Это будет:

- 1 января текущего года — если это численность прошлого года; или

- 1 число месяца, следующего за месяцем создания или реорганизации.

Далее приводится собственно среднесписочная численность. Указывают ее в целых единицах.

Правила расчета численности с 2018 года установлены приказом Росстата от 22.11.2017 № 772.

Подробнее об изменениях, вносимых приказом Росстата от 22.11.2017 № 772, читайте .

В общем виде формула расчета выглядит так:

СрЧ год = (СрЧ 1 + СрЧ 2 + … + СрЧ 12) / 12,

где: СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, …, декабрь).

Подробнее о процедуре расчета читайте в статье «Как рассчитать среднесписочную численность работников?».

Сведения заверяются подписью предпринимателя или руководителя компании, но могут быть подписаны и представителем налогоплательщика. В последнем случае необходимо указать на документ, подтверждающий полномочия представителя (например, это может быть доверенность), а его копию сдать вместе со сведениями.

ОБРАТИТЕ ВНИМАНИЕ! Доверенность представителя ИП должна быть заверена нотариально (ст. 29 НК РФ).

Кто обязан сдавать КНД 1110018

Судя по названию отчётности, сообщать сведения о среднесписочной численности работников должны только работодатели, но это не совсем так. Действительно, индивидуальные предприниматели, не нанимавшие в отчётном году персонал по трудовым договорам, форму КНД 1110018 не сдают.

Что касается юридических лиц, то для них эта обязанность установлена даже при отсутствии персонала. Статья 80 (3) НК РФ гласит, что сведения о среднесписочной численности работников за предыдущий год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наёмных работников). То есть, оговорка о наличии персонала сделана только в отношении ИП, а организации обязаны отчитаться в любом случае.

Такое же мнение отражено в письме Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности».

Итого, сообщать о среднесписочной численности работников 2019 года должны:

- индивидуальные предприниматели, заключившие трудовые договоры с сотрудниками;

- все юридические лица, независимо от наличия сотрудников.

Срок сдачи сведений о количестве работающих по найму установлен общий для всех: не позднее 20 января текущего года за предыдущий. Даже если это количество за год не изменилось, сдать КНД 1110018 необходимо.

Кроме того, не позже 20-го числа месяца, следующего за месяцем регистрации, должны подать сведения о среднесписочной численности вновь созданные организации.

![]() Подробнее: Пример заполнения бланка сведений о среднесписочной численности вновь созданной организации

Подробнее: Пример заполнения бланка сведений о среднесписочной численности вновь созданной организации

Например, ООО, зарегистрированное 25 августа 2019 года, первый раз сдает СЧР до 20.09.19 включительно, а затем по итогам года – не позже 20 января 2020 года.

Бланк СЧР 2019 года

Бланк 2019 года точно такого же образца, который был утверждён приказом ФНС от 29.03.2007, никаких изменений за это время в него не вносилось. Это простой для заполнения одностраничный отчёт, похожий на титульный лист налоговых деклараций.

![]()

В полях для заполнения (выделены цветом) указывают:

- ИНН налогоплательщика и КПП организации;

- название, номер и код налоговой инспекции, куда подают отчётность;

- полное наименование общества с ограниченной ответственностью или ФИО индивидуального предпринимателя;

- дату, по состоянию на которую подают данные;

- рассчитанная СЧР;

- дату подачи отчёта;

- подпись ИП или руководителя ООО (руководитель организации, кроме того, указывает полностью своё имя);

- полное имя, подпись доверенного лица и реквизиты доверенности (если форму сдаёт не руководитель).

Правый нижний блок заполняет только налоговый инспектор.

Обратите внимание: если вы сдаёте сведения о численности вновь созданного ООО, то дату указываете на 1-ое число месяца, следующего за месяцем регистрации, а не на 1 января текущего года. В самом бланке об этом есть специальная сноска.

Образец заполнения формы КНД 1110018

Заполненный образец сведений СЧР выглядит так.

.jpg)

В отчёте о среднесписочной численности есть только один значимый показатель – количество работающих, однако, определить его не всегда просто. Справка о количестве наёмного персонала рассчитывается на основании Указаний Росстата (приказ от 22.11.2017 № 772). Например, для расчёта не учитывают:

- внешних совместителей;

- сотрудников, привлечённых по гражданско-правовым договорам;

- учредителей ООО, не получающих в своей компании заработную плату;

- самих индивидуальных предпринимателей;

- женщин, находящихся в декрете и отпуске по уходу за ребенком;

- сотрудников, оформивших дополнительный отпуск для обучения и поступления.

В общем случае формула среднесписочной численности работников за год выглядит так:

(СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12 месяцев

Например, списочный состав предприятия за 2019 год был таким:

- январь – февраль: 25 чел.;

- март – июнь: 35 чел.;

- июль – декабрь: 40 чел.

Посчитаем среднесписочную за год: (2 * 25 = 50) + (4 * 35 = 140) + (6 * 40 = 240) = 430/12, итого – 35,8, округляем до 36 человек.

Другие примеры расчётов и категории сотрудников, которые учитывают в СЧР согласно Указаниям Росстата, смотрите в статье «Среднесписочная численность работников: как рассчитать»

Если после сдачи отчёта обнаружена существенная ошибка подсчета численности, то можно представить данные ещё раз. Дело в том, что НК РФ не обязывает уточнять неверные сведения СЧР, не предусмотрено и штрафных санкций за подобные ошибки. Ответственность налагается только за не сдачу или несвоевременную сдачу – в размере 200 рублей. Дополнительно может быть оштрафовано должностное лицо ООО на сумму от 300 до 500 рублей.