Содержание

Определение понятия

Это отдельный лицевой счет, открываемый налоговым органом по каждому виду налога для всех субъектов без исключения с целью контроля поступления средств.

Важно: благодаря наличию такого счета налоговая может контролировать поступление средств от налогоплательщика и их зачисление.

Правила ведения и обслуживания подобных счетов обусловлены Рекомендацией о порядке ведения счетов по различным, сборам, пошлинам, налогам и прочим платежам.

Лицевой счет хранит информацию о субъекте, которую третьи лица не вправе запрашивать у налоговой с целью проверки информации о гражданах, этот регистр является внутренним и используется только ФНС.

Регулируется весь вопрос применения счета Приказом ФНС РФ № ЯК-7-1 / 9 @ от 2012 года.

Информация, отражающаяся на ЛСН

В нормативных документах ФНС данный счет указан как КРСБ – карточка расчета с бюджетом, предназначенная для:

- ИП, фирм и граждан, которым вменяется перечисление платежей;

- отражения информации по административным штрафам.

При этом в отношении штрафов происходит занесение данных отделением, начисливших их, при этом роли относительно места регистрации субъекта абсолютно нет.

Карточка несет сведения относительно:

- обязательств лица;

- сумм, перечисленных лицом;

- указание недоимок по результатам налоговой проверки;

- суммы начисленных пени.

Как карточка РСБ заводится

Карточка на налогоплательщика согласно нормам закона, должна заводиться после его постановки на учет в соответствующем статусе, а также с момента:

- возникновения у него обязательств по выплате налоговых платежей на основании поданных в налоговое отделение документов;

- получение фискальных проводок от граждан с различным статусом.

Важно: карточка должна открываться по каждому налоговому платежу отдельно с обязательным обозначением КБК.

Например, если у одного субъекта существует два статуса – налогоплательщика и налогового агента, тогда заводится сразу две карточки.

Носителем каких данных является карточка

Карточка по платежам имеет унифицированную форму и состоит из 2 частей, предназначенных для определенных целей и имеет соответствующую структуру:

- Призначная часть:

- ИНН и КПП налогоплательщика. Как восстановить ИНН при утрате – читайте в публикации по ссылке;

- вид платежа и его КБК;

- ОКТМО. ОКАТО и ОКТМО – это одно и тоже или нет вы узнаете ;

- код деятельности предприятия или предпринимателя;

- статус субъекта.

Кроме этого в данную часть могут включаться сведения относительно:

- сведение о лице;

- бюджетном обязательстве;

- необходимые для корректного отображения информации.

- Сальдо расчетов:

в данной части имеется 3 таблицы в каждую из которых нужно внести такие данные:

- дата и срок уплаты;

- объем поступивших средств от налогоплательщика;

- доначисление или уменьшение средств;

- сальдо по уплате налогоплательщиком, какой оно имеет показатель – положительный или отрицательный;

- сумма пени при ее существовании;

- расчеты по процентам в счет штрафных санкций. вы узнаете, какой установлен штраф за несдачу декларации в срок.

Важно: данные таблицы являются основанием для дальнейших действий инспектора, так как из них можно увидеть недоимки по платежам или их полное отсутствие.

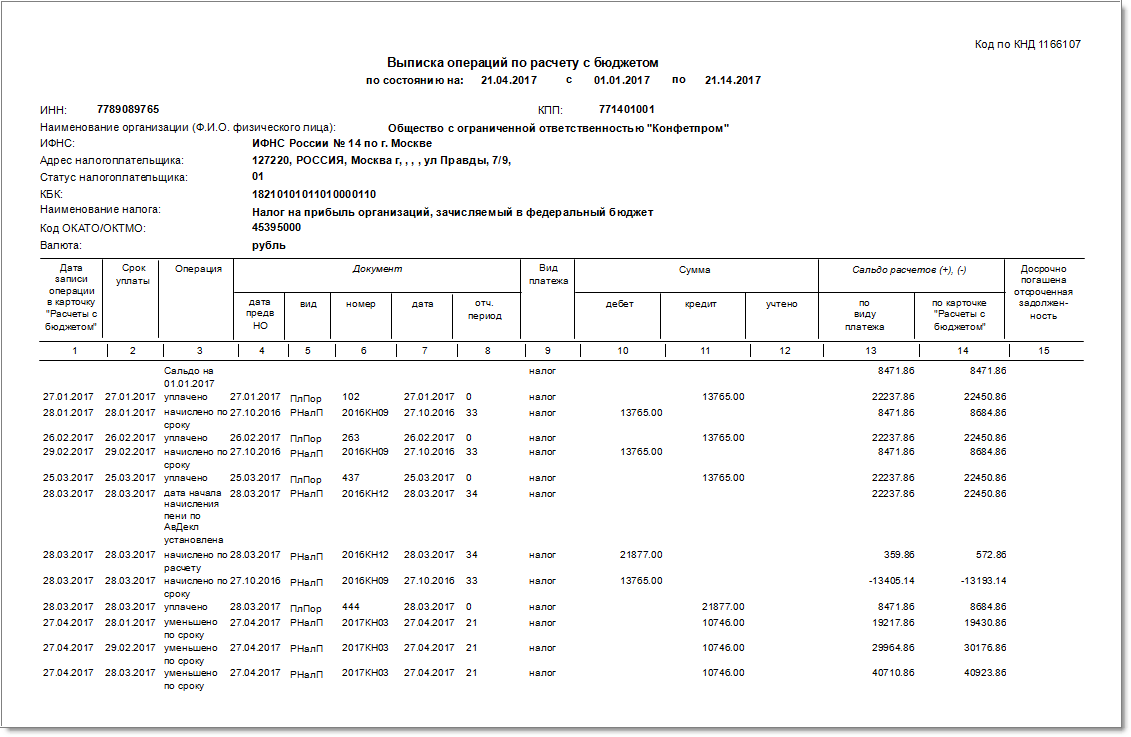

Выписка операций по расчету с бюджетом.

Получение информации относительно счета

Чтобы узнать собственный счет можно воспользоваться 2 вариантами:

- Обратиться лично в налоговый орган с паспортом и получить необходимые данные исключительно о своем счете.

- Использовать портал Госуслуг, если там есть учетная запись. При этом номер не будет где-либо отображаться для его получения следует, открыть вкладку «Услуги» долее «Выписка из лицевого счета» и «Получить» после чего через некоторое время придет файл с указанием сведений по операциям и соответствующим номеров.

Получение выписки

Чтобы сверить свои платежи и данные, зафиксированные в налоговой пользователь может заказать выписку в ФНС в удобный вариант:

- На сайте nalog.ru можно заказать выписку как для предприятия, так и для предпринимателя. Для этого следует зайти в личный кабинет и получить следующую информацию:

- справку о состоянии счета;

- выписку;

- получить акт сверки;

- справку о качестве выполнения обязательств налогоплательщиком;

- отчеты, предоставленные в отчетном периоде.

- Использовать сервис ИОН-offline посредством системы Контур Экстрен.

Если в процессе получения данных применить ПО «Баланс-2» тогда можно импортировать сведения в требуемую электронную систему документооборота.

Лицевой счет налогоплательщика – это карточка в которой ФНС содержит основную информацию относительно платежей субъекта в бюджет. При этом его можно применить, чтобы свериться или получить выписку для личных целей.

Что такое идентификационный номер налогоплательщика и где он используется вы можете посмотреть в этом видео:

КРСБ налогоплательщика – это карточка лицевого счета, отражающая бюджет налогового агента. Ее ведут сотрудники ФНС на основе отчетной документации юридического или физического лица. На практике бланк оформляется согласно рекомендациям Приказа ФНС № ММ-3-10/138@.

Условиями для открытия карты является наступление сроков выплат сборов или налогов, предоставления декларации или другой отчетности, получения лицензии или регистрирующего документа. Бланк также заводится в случае невыясненных платежей, обнаруженных при аудите. Расчетная карта не является основанием для достоверности информации по НДФЛ, поскольку она относится к внутренним формам контроля налоговой службы.

Что такое КРСБ в налоговой практике, поможет уточнить ее содержание. В документ включены:

- данные о суммах пошлин, штрафных выплат и пеней. Эти сведения вносят сотрудники ФНС, исходя из предоставленных юрлицом или ИП деклараций, а также на основании аудита или решения суда;

- информация о факте перечисления налога, пени или штрафа;

- сальдо – разница между начислениями и переводами. Отрицательное значение отражает задолженность налогового агента, а положительное – наличие переплаты.

Обязательное условие карточки расчета – соответствие внесенных в нее сумм бюджету предприятия или физлица в настоящее время.

Специфика заполнения карточки расчетов

Полученные от плательщиков и агентов сведения вносятся в специальную карту учета. Что такое КРСБ в налоговой практике, уже установлено. Это внутриведомственный бланк, который нужен для сбора данных от физических и юридических лиц. Внесение информации в документ предусматривает ряд нюансов:

- Данные о НДФЛ организаций и ИП со статусом налогового агента вносятся только на основании аудита согласно п. 1 разд. 10 Приказа ФНС № ЯК-7-1/9@.

- Суммы НДФЛ, которые начислялись, но не проплачивались, в КРСБ не указываются. Если удержание пошлины отсутствует, налоговиками на основании Постановления ВАС № 57 начисляется пеня.

- Информация карты РСБ не является основанием для начисления недоимок. Их факт должен подтверждаться другими источниками.

Сведения КРСБ по ст. 32 НК могут передаваться плательщикам налогов или агентам в форме справки. В п. 10 ст. 32 отмечена необходимость подачи запроса в течении 5 рабочих дней. Информация о том, что нужно уплатить налоги, проценты, пеню или штрафы передается сотрудниками ФНС через 10 дней после получения извещения.

Что такое карточка расчетов с бюджетом

Важно! Карточка расчетов с бюджетом (КРСБ) –представляет собой понятие, напрямую связанное с уплатой налогов. Карточка является базой данных по физическим или юридическим лицам, зарегистрированным в налоговом органе.

Карточка является информационным ресурсом, содержащим сведения по начисленным и уплаченным налогам. Ее формирование происходит на основании налоговых отчетов, представляемых в налоговый орган налогоплательщиками. При возникновении спорных ситуаций между налогоплательщиком и налоговым органом, данный документ помогает определить расхождения, а также осуществлять контроль за уплатой налогов.

Согласно требованиям Приказа ФНС РФ №ЯК-7-1/9@ от 18.01.2012, карточку заводят по каждому налогоплательщику и по всем видам налога. Каждый налоговый платеж имеет свой код КБК и ОКТМО (код муниципального образования). По налогоплательщикам и налоговым агентам ведутся разные карточки. Таким образом, если одно лицо одновременно является и налоговым агентом и налогоплательщиком, то него заводятся две карточки (Читайте также статью ⇒ Как получить электронную подпись для юридического лица).

Кто ведет карточки расчетов с бюджетом

База данных по карточкам расчетов с бюджетом ведется налоговой на основании тех данных, которые представляют отдельные налогоплательщики или налоговые агенты. Полученные сведения налоговая заносит на основании таких форм, как 2-НДФЛ и 6-НДФЛ, представляют которые налогоплательщики по окончании отчетного года и по окончании квартала. Процедура по использованию карточек находится в ведении ИФНС и осуществляется она по инициативе либо самого налогоплательщика, либо налоговой.

Закрывается карточка происходит через налоговую. Это нужно, например, для того, чтобы налогоплательщиком могла выполняться постановка на налоговый учет по новому месту. В данном случае налогоплательщик снимается с учета в одном налоговом органе, после чего происходит его перевод в другой по новому месту. Перевод осуществляется в определенном порядке. Вместе с карточкой, в другую налоговую не передаются данные о просрочке налоговых платежей, а также данных по административным правонарушениям. Базу по ним открывают по месту нахождения органа, вынесшего решение о штрафных санкциях и пенях по налогоплательщику. Таким образом, вся информация, которые не отражает деятельность ИП или организации не передается в другую налоговую (Читайте также статью ⇒ Как проверить приостановление операций по счету).

Как заполняется КРСБ

Заполняется карточка согласно следующим критериям:

- срока уплаты налога (КРСБ формируется по налогам, уплачиваемым в настоящий момент, а также поквартально);

- КБК налогоплательщика;

- ОКТМО;

- статуса налогоплательщика или налогового агента.

Также выделяют некоторые правила по заполнению карточки:

- вносятся сведения по НДФЛ только после того, как будет проведена соответствующая проверка;

- суммы НДФЛ, которые не были удержаны налоговым агентом, в карточку не вносятся;

- недоимку по налогам исчисляют не только на основании данных карточки, но и на основании других документов, содержащих уплаченные суммы.

Для осуществления контроля за состоянием своего лицевого счета, налогоплательщику следует обратиться в налоговую и заправку справку по данным из карточки, выписку и акт сверки. Узнать информацию о том, имеется ли у налогоплательщика задолженность можно следующим образом:

- на сайте налоговой ru, через «Личный кабинет» налогоплательщика (с 2015 года проверка доступна как для организаций, так и для ИП);

- через систему Контур-экстерн с помощью сервиса ИОН-offline, где также можно осуществить сверку.

При обращении к сервису информационного обслуживания налогоплательщика, могут быть сформированы такие документы, как:

- справка о состоянии личного счета;

- акт сверки;

- выписка расчетов с бюджетом;

- справка об исполнении налогоплательщиком обязательств по налогам;

- отчет о представленной налоговой и бухгалтерской отчетности за отчетный период.

Для автоматизированного получения данных из ИОН может использоваться ПО «Баланс-2», позволяющее осуществлять импорт данных в нужную систему электронного документооборота. На сайте налоговой выдача сведений осуществляется в формате PDF, что для крупных компаний не очень удобно. Для них удобным будет проведение автоматической сверки расчетов.

Карточка представляет собой важный и информативный документ. Но говорить о том, что в карточке указана исчерпывающая информация – не стоит. Если налоговый орган при проведении проверки ссылается на сведения карточки, то это для налогоплательщика считается неправомерным, а результаты могут быть оспорены в суде. Таким образом карточка не должна считаться самостоятельным документом, по которому не может осуществляться сверка по начисленным и уплаченным налогам.

Ответы на распространенные вопросы

Вопрос: Налоговая выявила расхождения между расчетом 6-НДФЛ, предоставленной компанией, и карточной расчетов с бюджетом. При этом на компанию сразу же наложили штраф, без запроса пояснений к 6-НДФЛ. Правомерны ли действия налоговой?

Ответ: Если расчете 6-НДФЛ, предоставленном компанией, указанная сумма больше, чем сумма, отраженная в карточке расчетов с бюджетом, то налоговый орган может не запрашивать пояснения к расчету и наложить штраф на компанию. Пояснения запрашивают только в том случае, если в расчете при проверке обнаружены ошибки и противоречия. Иначе требовать пояснения налоговая не должна, а сразу может наложить штраф. Таким образом, действия налоговой действительно являются правомерными.

Оцените качество статьи. Мы хотим стать лучше для вас:

Метки: Карточка расчетов с бюджетом

Одним из часто возникающих вопросов у предпринимателей является – что такое КРСБ в налоговой инспекции? Эта аббревиатура расшифровывается как карточка расчетов с бюджетом. Составляют их и отслеживают движение платежей налоговики, опираясь на информационную базу, объединяющую поток сведений о начислении и поступлении налоговых платежей. Все расчеты с бюджетом, как основная составляющая деятельности ФНС, аккумулируются в этом общем информационном ресурсе, а требования по его формированию утверждены Приказом ФНС от 18.01.2012 г. № ЯК-7-1/9@ и являются едиными при осуществлении налоговых операций.

КРСБ налогоплательщика – это сгруппированный ресурс, куда по каждому плательщику заносятся сведения о состоянии расчетов по налогам.

КРСБ: особенности составления

Карточка РСБ заводится в отдельности по каждому конкретному плательщику. При этом для удобства учета систематизируются сведения, т. е. ведется отдельная форма:

- По каждому налогу, который уплачивается или должен уплачиваться плательщиком;

- По каждому применяемому в компании КБК (коду бюджетной классификации);

- По коду ОКТМО территории, на которой компания расположена и налоговые поступления мобилизуются;

- По статусу плательщика. В тех случаях, когда предприятие или бизнесмен, являясь налогоплательщиком, выступает и налоговым агентом, карточки формируются на каждый имеющийся статус.

Заводят КРСБ обычно при регистрации компаний, предпринимателей или физлиц в ИФНС, а также при поступлении информации о них из другой инспекции, например, при смене расположения предприятия или места жительства бизнесмена.

В связи с изменениями с начала 2017 года (письмо ФНС от 30.12.2016 № ПА-4-1/25563) по передаче администрирования страховых отчислений в ведение ФНС, карточки РСБ по плательщикам страховых взносов также открывают налоговики, руководствуясь установленными правилами, т. е. с разделением по КБК.

Содержание КРСБ

Фиксируются в КРСБ сведения:

- о начислении сумм налога, а также размере штрафов и пеней, начисленных по нему. Эту информацию заносят на основе задекларированных данных, представленных плательщиками, решений суда, вынесенных решений по рассмотрению результатов налоговых проверок и др.

- о перечисленных предприятиями и ИП суммах налога/пеней/штрафов;

Исходя из этих сведений, определяется сальдо между начислением и уплатой налога. Если сальдо отрицательное, значит, на день подсчета налогоплательщик имеет задолженность перед бюджетом, положительное же говорит о переплате налога. Таким образом, в идеале КРСБ налогоплательщика – это документ, фиксирующий состояние налоговых расчетов в компании на определенный момент.

Следует отметить такой факт — информация в КРСБ не всегда отражает реальное состояние платежей. Например, безнадежные налоговые обязательства с подтверждением этого статуса судебными решениями, зачастую числятся в карточке на протяжении долгого времени, существенно искажая результат при подсчете конечного сальдо. Вопрос правомерности таких действий ФНС и сегодня стоит чрезвычайно остро, хотя ст. 59 НК РФ четко определены критерии безнадежности долгов и утраты возможности их взыскания.