Содержание

- Основные моменты

- Как и когда подавать новую форму заявления о зачете переплаты по налогу

- Образец заявления на зачет излишне уплаченного налога

- Форма заявления о зачете излишне уплаченного налога в 2019 году

- Правила зачета излишне уплаченного налога

- Чем грозят ошибки в КБК

- Особенности документа и общие моменты

- Как переслать заявление в налоговую

- Заявление о зачете суммы излишне уплаченного налога

- Заявления на зачет и возврат налога подаем по новым формам

- Образец заявления о возврате излишне уплаченного налога

- Как составить и подать заявление для зачета переплаты по налогам

Основные моменты

Новый бланк заявления о зачете налога утвержден Письмом ФНС от 14.02.2017 № ММВ-7-8/ Нормативный акт отменил действие старого Приказа от 03.03.2015 № ММВ-7-8/, в котором были представлены унифицированные формы устаревших обращений. Необходимость изменений была обусловлена реформацией в части страхового обеспечения, а именно передачей прав администрирования по страховым взносам в ФНС.

Распорядиться образовавшейся переплатой можно на следующие направления:

- зачесть излишки средств в счет будущих платежей по данному виду налога/сбора;

- вернуть на расчетный счет налогоплательщика;

- зачесть переплату в счет задолженностей по иным налоговым обязательствам;

- рассчитаться за действующие штрафы, пени и недоимки.

Такие нормы установлены в статье 78 Налогового кодекса и действуют на все налоговые обязательства, установленные на территории России, в том числе на авансовые платежи и государственные пошлины. Налогоплательщикам следует знать, что только при отсутствии задолженностей по другим налогам и сборам возможен зачет переплаты по налогам заявление удовлетворят.

Как и когда подавать новую форму заявления о зачете переплаты по налогу

Распорядиться налоговой переплатой можно не позднее трех лет с момента ее образования, согласно статье 78 НК РФ. Для налогоплательщиков доступны три способа предоставления заявления о зачете суммы излишне уплаченного налога:

- Руководитель организации, индивидуальный предприниматель или физическое лицо, либо их законные представители (на основании доверенности) могут обратиться в территориальное отделение налоговой инспекции лично.

- Заполненный документ отправить по почте. В таком случае отправку осуществите заказным письмом с обратным уведомлением и описью вложенных документов.

- Организовать отправку электронно через защищенные каналы связи, которые используются для отправки отчетности. Отправляя электронный вариант обращения, не забудьте подписать его усиленной электронной подписью.

Решение по письменному обращению должно быть принято не позднее 10 дней с момента получения. О результате рассмотрения налоговики должны сообщить в письменном виде. В период рассмотрения представители ФНС затребуют проведение сверки по налогам и сборам.

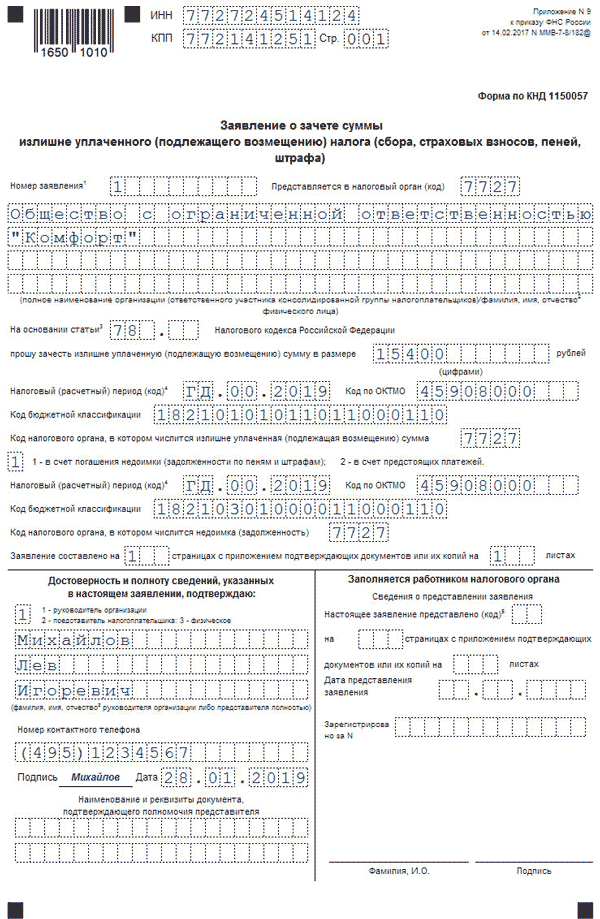

Образец заявления на зачет излишне уплаченного налога

Формируйте документ о зачете в унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую страницу документа, вторая часть предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

Бланк КНД 1150057

Рассмотрим, как правильно заполнить бланк, на конкретном примере: ООО «Весна» при перечислении страховых взносов за сентябрь 2017 года допустило ошибку 10.10.2017: платеж по обязательному медицинскому страхованию был отправлен на пенсионное страхование в сумме 150 000 рублей. Бухгалтер приступил к заполнению заявления о зачете образовавшейся переплаты по ОПС в счет задолженности по ОМС:

- Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

- Указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом, и сумму переплаты цифрами. Допустимы следующие значения статей-оснований:

- Ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеней, штрафам.

- Ст. 79 — для зачета излишне удержанных (взысканных) сумм в пользу ФНС.

- Ст. 176 — для распоряжения переплатой по НДС.

- Ст. 203 — для зачета излишков по акцизам.

- Ст. 333.40 — для возврата переплат по государственным пошлинам.

- Заполняем налоговый период, ОКТМО и КБК.

Для налогового периода устанавливаем значение расчетного (отчетного) периода, установленное для конкретного налога, сбора. Поле содержит 8 ячеек, первые две из которых имеют буквенное обозначение: «МС» — месяц, «КВ» — квартал, «ПЛ» — полугодие, «ГД» — год. В остальных ячейках указываем числовой показатель расчетного периода. Например, сентябрь 2017 года — «МС.09.2017». Допустимо и указание конкретной даты платежа или декларации без буквенного обозначения — «10.10.2017». В нашем примере отчетный период для страховых взносов — третий квартал 2017 года — «КВ.03.2017».

КБК указываем на основании Приказа Минфина России от 01.07.2013 № 65н. Посмотреть ОКТМО и КБК можно в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

- Указываем код, обозначающий решение налогоплательщика, как распорядиться переплаченными в бюджет деньгами. Для зачета в счет других платежей, укажите «1», в счет будущих периодов – «2». Теперь пропишите налоговый период, ОКТМО и КБК налога, на который планируете перевести переплату. Прописываем код налогового органа, в котором числится задолженность.

- Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

Заполненный бланк

Форма заявления о зачете излишне уплаченного налога в 2019 году

Форма заявления КНД 1150057 состоит из двух листов:

|

Кто заполняет |

Какие листы заполняет |

|---|---|

|

Юридическое лицо |

Первый |

|

Индивидуальный предприниматель |

Первый и второй |

Заполнение формы интуитивно понятно. Для некоторых полей содержатся подсказки в самом бланке. Поэтому инструкции по заполнению формы КНД 1150057 нет.

Сверху укажите ИНН и КПП организации. Если налогоплательщиком является индивидуальный предприниматель, то КПП не заполняется.

Ниже укажите название компании или полные фамилию, имя и отчество предпринимателя. В поле «Номер заявления» указывайте порядковые номера. Нумерацию заявлений налогоплательщики ведут самостоятельно, начиная с первого каждый год.

В заявлении должно быть указано, какую сумму налогоплательщик просит зачесть и в уплату какого налога. Для этого указывают КБК, ОКТМО и налоговый период.

Инспекторы не вправе штрафовать компанию за неуплаченный налог, если у нее есть переплата по этому же налогу. Как избежать штрафа за неуплату налога, читайте в статье >>>

Правила зачета излишне уплаченного налога

Правила зачета налоговой переплаты указаны в ст.78 НК РФ:

- Зачет осуществляет ИФНС по юридическому адресу налогоплательщика,

- Налоговики информируют компании и предпринимателей, если выявляют излишнюю уплату налога или страхового взноса,

- Зачет излишка инспекторы проводят в течение 10 дней после получения заявления от налогоплательщика,

- Компания или коммерсант могут подать заявление в течение трех лет со дня платежа,

- Зачет возможет между налогами одного бюджетного уровня.

Последнее условие поясним на примере.

Пример

Переплату по налогу на прибыль, зачисляемому в федеральный бюджет, можно:

- Вернуть на расчетный счет,

- Зачесть в счет будущих платежей НДС,

- Зачесть в счет уплаты другого федерального налога.

Зачесть переплату по налогу на прибыль, например, для погашения недоимки по налогу на имущество организаций нельзя. Налог на имущество является региональным, то есть перечисляется в бюджет субъекта РФ. В то время как оплата имеется по налогу, перечисляемому в федеральный бюджет. Такой излишек можно зачесть, к примеру, в счет налога на добавленную стоимость. Ведь НДС тоже является федеральным налогом.

Чем грозят ошибки в КБК

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Особенности документа и общие моменты

Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия.

Бланк следует оформлять в двух одинаковых экземплярах,

- один из которых надо передать инспектору налоговой службы,

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи.

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

- наиболее надежный и доступный– добраться до территориальной инспекции и отдать заявление инспектору лично;

- можно передать заявление с представителем, на руках у которого будет заверенная должным образом доверенность;

- отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении;

- через электронные средства связи, но только если у организации есть официальная электронная цифровая подпись.

>Заявление на межинспекционный зачет образец заполнения

Заявление о зачете переплаты по налогам заполняется по аналогии с заявлением на возврат излишне уплаченных средств. Приведем пример заявления о зачете излишне уплаченного налога предприятия-«упрощенца»: Второй лист заявления на зачет переплаты по налогам полностью идентичен с формой заявления на возврат и содержит реквизиты банка плательщика.

Решение ИФНС о возможности зачета или возврата налога зависит от наличия у компании недоимок, штрафов и пеней по одному или нескольким налогам. Если они имеются, то переплата зачисляется в счет погашения этих долгов. Причем зачет может сделать ИФНС автоматически, если выявит излишне перечисленные суммы самостоятельно.

В этом случае ИФНС в 10-тиднейный срок информирует организацию о проведении зачета недоимки обнаруженной переплатой. На рассмотрение заявления и принятие решения по возврату излишне выплаченных сумм или зачету законодатели отводят налоговикам также 10 дней с даты получения заявления.

Отметим, что решения о зачете в счет будущих платежей налоговики выносят охотнее, чем о возврате.

Заявление о зачете суммы излишне уплаченного налога

оформляется по специальной форме.

Как его заполнить и как осуществляется зачет, узнайте из нашего материала.

Правила осуществления зачета переплаченных налогов описаны в ст. 78 НК РФ. Откуда берется переплата и как ее выявляют, узнайте .

По закону разрешено зачитывать налоги одного вида (при этом КБК и вид бюджета — получателя налоговых платежей роли не играют):

- переплату по федеральному налогу (прибыль, НДС и др.) — в счет уплаты любого федерального налога;

- переплату по региональному налогу (имущество, транспорт и др.) — в счет уплаты любого регионального налога;

- переплату по местному налогу (например, земельному) — в счет уплаты этого налога.

Использовать зачетную процедуру возможно также в отношении переплаченных страховых взносов.

С 2019 года допускается проводить зачет только внутри страхвзносов одного вида (например, переплату по взносам в ПФР разрешается зачитывать только в счет предстоящих платежей по ним же). Чтобы провести зачет, вам необходимо позаботиться о направлении контролерам заявления о зачете суммы излишне уплаченного налога.

Как это сделать, расскажем в следующем разделе.

Переплаченную в бюджет сумму может найти сам налогоплательщик или надзорный орган.

Если первыми ее нашли контролеры, они вам обязаны об этом сообщить письменно в течение 10 дней со дня установления факта переплаты (п. 5 ст. 78 НК РФ). Если же переплаченную сумму вы нашли самостоятельно, для проведения зачета нужно отправить налоговикам заявление.

Видеопособие по общим правилам оформления заявления находится .

Ниже представлен образец заполнения заявления. Заявление рассматривается контролерами, а результат сообщается налогоплательщику:

- в течение 10 дней с того дня, когда оно им поступило;

- со дня подписания акта сверки по налогам (если сверка инициирована вами).

Ознакомьтесь с регламентированной формой ответа налоговиков.

Зачет производится работниками той ИФНС, в которой вы зарегистрированы.

Чтобы зачесть переплаченные налоговые суммы, оформите заявление. После рассмотрения инспекторами заявления о зачете суммы излишне уплаченного налога они примут соответствующее решение. Формы документов, участвующих в документообороте процедуры зачета, утверждены локальными нормативными актами налогового ведомства.

Заявления на зачет и возврат налога подаем по новым формам

50 Московская область Дата публикации: 13.05.2015 09:00 12 апреля 2015 года вступил в силу «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов».

При подаче заявления о зачете переплаты по налогу налогоплательщикам следует руководствоваться формой заявления согласно к названному приказу.

В заявлении указывается наименование и сумма налога, переплатой по которому решено распорядиться, налоговый период, за который была уплачена эта сумма, КБК и ОКТМО.

Такие же данные указываются и для налога, в счет которого решено зачесть переплату. Следует помнить, что в соответствии с и тот и другой налоги должны относиться к одному виду налогов – федеральным, региональным или местным. Кроме того, определяет, что уплаченные налоги можно зачесть в течение трех лет с даты их уплаты.

Зачесть переплату можно либо в счет погашения недоимки по тому или иному налогу, либо в счет предстоящих платежей.

Для возврата налога применяется форма заявления в соответствии с к приказу. В заявлении необходимо указать какую сумму налогоплательщик хочет вернуть – излишне уплаченную или излишне взысканную, период к которому она относится, наименование налога, КБК и ОКТМО.

Указываются реквизиты и номер счета налогоплательщика, на который должны быть перечислены деньги: наименование банка, корсчет, БИК, ИНН/КПП банка. В соответствии с излишне уплаченные суммы можно возвратить в течение трех лет с даты их уплаты. При этом следует помнить, что возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, производится налоговым органом только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

При подаче заявления на возврат сумм излишне взысканных налога, сбора, пеней и штрафа необходимо руководствоваться . Налоговый кодекс предусматривает подачу заявлений на зачет и возврат налогов не только в письменном виде, но и в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи. Электронные сервисы ФНС России и также позволяют это сделать в электронном виде, не выходя из дома или офиса.

Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства. Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя.

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.

Как составить и подать заявление для зачета переплаты по налогам

Традиционно в самом верху следует указать ИНН и КПП.

Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки.

Когда заполняется строка, предназначенная для КПП, заявители должны действовать так же: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации.

В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы. Шаг 4.

Заявление о зачете суммы излишне уплаченного налога: как заполнить, скачать бланк

Об этом можно узнать, если периодически запрашивать в налоговой акты сверки и справки по взаиморасчетам по налогам.

Провести зачет по излишне уплаченным налогам можно, когда и ИФНС, и сам налогоплательщик знают о сложившейся ситуации. Если первым выявил это инспектор, то он направляет фирме извещение и просит принять решение по возврату или зачету.

Данный выбор должен сделать налогоплательщик. Однако, если у фирмы существует какая-либо недоимка, то провести возврат переплаты налога, она не сможет.

В этом случае инспектор самостоятельно, без согласия организации, произведет зачет. Законодательство предусматривает только его обязанность уведомить компанию о проведенном зачете. Может сложиться ситуация, что недоимка меньше, чем переплата.

Тогда на часть недоимки проводится зачет, и направляется субъекту бизнеса уведомление о необходимости принятия решения в отношении излишне выплаченной суммы налога.

.png "Заявление на вычеты")