В разделе Прочие юридические вопросы на вопрос Налоговый орган обязан проинформировать налогоплательщика о вынесенном решении о зачете сумм излишне уплаченного налога? заданный автором Простой лучший ответ это Порядок зачета (возврата) сумм излишне уплаченных налогов установлен ст. 78 Налогового кодекса Российской Федерации (далее — Кодекс) .

Согласно п. 9 ст. 7 Федерального закона от 27.07.2006 № 137-ФЗ суммы налогов, сборов, пеней, штрафов, излишне уплаченные (взысканные) до 1 января 2007 г. и подлежащие возврату в соответствии со ст. ст. 78 и 79 Кодекса (в ред. Федерального закона) , возвращаются налогоплательщику (налоговому агенту, плательщику сбора) в порядке, действовавшем до дня вступления в силу указанного Федерального закона.

В соответствии с п. 4 ст. 78 Кодекса в редакции до 01.01.2007 решение налоговых органов о зачете суммы излишне уплаченного налога в счет предстоящих платежей выносится в течение пяти дней после получения заявления при условии, что эта сумма направляется в тот же бюджет (внебюджетный фонд) , в который была направлена излишне уплаченная сумма налога.

По заявлению налогоплательщика и по решению налогового органа сумма излишне уплаченного налога может быть направлена на исполнение обязанностей по уплате налогов или сборов, на уплату пеней, погашение недоимки, если эта сумма направляется в тот же бюджет (внебюджетный фонд) , в который была направлена излишне уплаченная сумма налога. Налоговые органы вправе самостоятельно произвести зачет в случае, если имеется недоимка по другим налогам (п. 5 ст. 78 Кодекса в редакции до 01.01.2007).

Согласно п. 10 ст. 7 Федерального закона от 27.07.2006 г. № 137-ФЗ со дня вступления в силу указанного Федерального закона и до 1 января 2008 г. суммы излишне уплаченных налогов подлежат зачету за счет сумм поступлений, подлежащих перечислению в соответствующий бюджет бюджетной системы Российской Федерации в соответствии с бюджетным законодательством Российской Федерации.

Таким образом, в 2007 году зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения производится по тому бюджету, в который зачислена сумма излишне уплаченного налога в соответствии с бюджетным законодательством Российской Федерации.

Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам. Результаты такой сверки оформляются актом, подписываемым налоговым органом и налогоплательщиком.

Форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Источник: НК РФ

Подавляющее большинство компаний в процессе своей хозяйственной деятельности рассчитывают и уплачивают налоги.

При этом далеко не все налогоплательщики могут с точностью рассчитать налоги. Зачастую нюансы документооборота внутри компании и при работе с контрагентами приводят к тому, что данные налогового учета изменяются и приходится предоставлять уточненные налоговые декларации.

Как правило, такие уточнения приводят к изменению сумм начисленных налогов и сумм налогов, причитающихся к уплате в бюджет.

Кроме того, порой каждый может ошибиться, и бухгалтерия не является исключением из этого правила. Ошибки могут быть допущены как во время расчета налога, так и в момент его перечисления, что так же может повлечь за собой изменение сумм налогов, причитающихся к уплате.

Ошибиться может не только бухгалтер, но и налоговый инспектор. Результатом такой ошибки может стать излишнее взыскание налогов и налоговых санкций с налогоплательщика.

С недоимками по налогам все довольно таки прозрачно – нужно доплатить налог и пени за просрочку.

Сложнее обстоит дело с переплатой и излишним взысканием налоговых платежей и санкций.

Порядок проведения зачета или возврат излишне уплаченных (или взысканных) сумм:

- налогов,

- сборов,

- пеней,

- штрафов,

регламентирован положениями 12 главы Налогового кодекса.

В данной статье будут рассмотрены последствия, возникающие при излишнем перечислении налогов и налоговых санкций в бюджет, а именно положения действующего законодательства, регламентирующие порядок зачета и возврата излишне уплаченных в бюджет сумм. Так же мы проанализируем арбитражную практику и комментарии Минфина РФ, касающиеся спорных ситуаций, связанных с возвратом и зачетом излишне взысканных и переплаченных налогов.

Условия зачета или возврата сумм, излишне уплаченных в бюджет

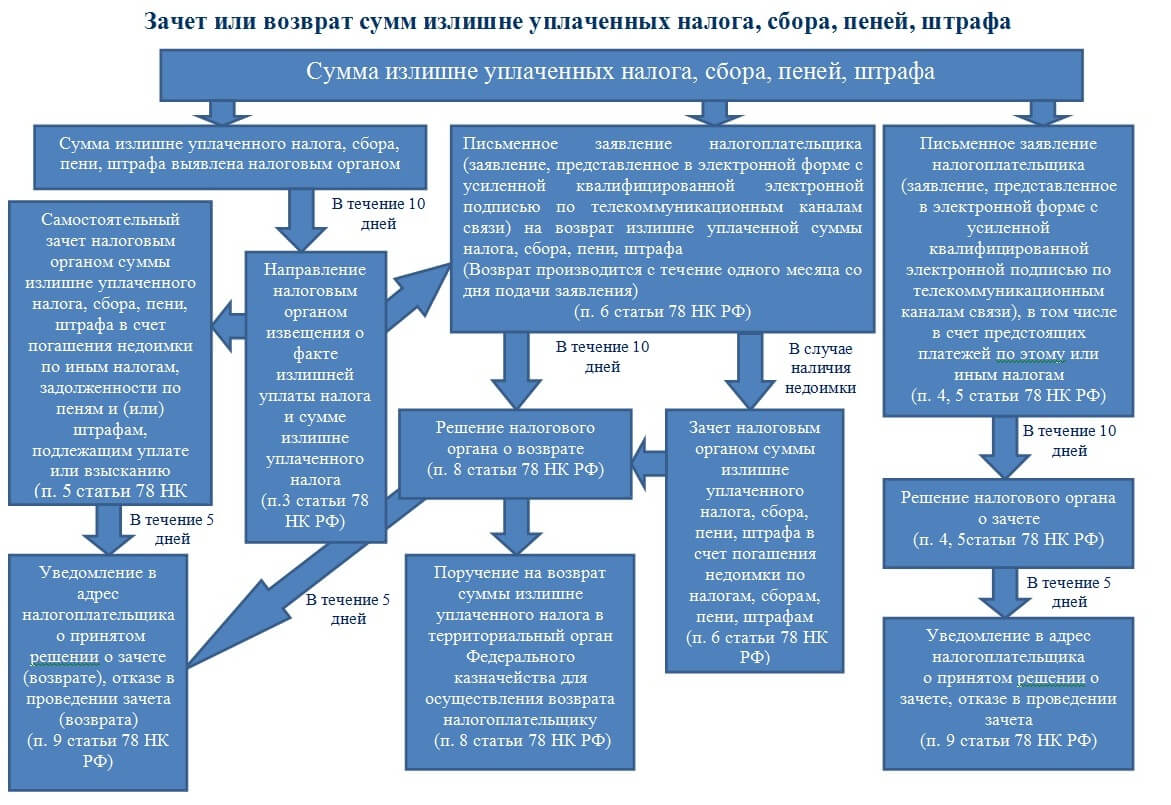

Зачет или возврат сумм излишне уплаченных в бюджет осуществляется в соответствии с положениями ст.78 Налогового кодекса.

- Так, в соответствии с п.1 ст.78 НК РФ, сумма излишне уплаченного налога подлежит:

- зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам,

- зачету в счет погашения недоимки по иным налогам,

- зачету в счет задолженности по пеням и штрафам за налоговые правонарушения,

- либо возврату налогоплательщику.

Зачет сумм излишне уплаченных:

- федеральных налогов и сборов,

- региональных и местных налогов,

производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика без начисления процентов на эту сумму, кроме случаев возврата с нарушением срока*.

*Срок возврата составляет один месяц со дня получения налоговым органом заявления на возврат излишне уплаченных сумм в бюджет.

В соответствии с п.3 ст.78 НК РФ, налоговый орган обязан сообщить налогоплательщику в письменном виде, о каждом ставшем известным факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 рабочих дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов:

- по налогам,

- сборам,

- пеням,

- штрафам.

Результаты такой сверки оформляются актом, подписываемым с одной стороны — налоговым органом, с другой — налогоплательщиком.

Для осуществления зачета или возврата излишне уплаченных сумм, налогоплательщик должен представить письменное заявление (возможно предоставление в электронной форме с цифровой подписью) в налоговую инспекцию.

Решение:

- о зачете,

- возврате,

суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговой в течение 10 дней (п.5, п.8 ст.78 НК РФ):

- со дня получения заявления,

- или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов (если такая совместная сверка проводилась).

В соответствии с п.5 ст.78 НК РФ, зачет суммы излишне уплаченного налога в счет погашения:

- недоимки по иным налогам,

- задолженности по пеням, штрафам,

подлежащим уплате или взысканию в соответствии с Налоговым кодексом, может производиться налоговой самостоятельно.

В таком случае, решение о зачете суммы излишне уплаченного налога принимается налоговой в течение 10 дней:

- со дня обнаружения ею факта излишней уплаты налога,

- или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов (если такая совместная сверка проводилась),

либо — со дня вступления в силу решения суда.

При этом, налогоплательщик может самостоятельно представить в налоговую заявление о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам).

В соответствии с п.6 ст.78 НК РФ, возврат налогоплательщику суммы излишне уплаченного налога при наличии у него подлежащим взысканию в случаях, предусмотренных Налоговым кодексом:

- недоимки по иным налогам соответствующего вида,

- задолженности по соответствующим пеням, штрафам,

производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Обратите внимание:Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено Налоговым кодексом (п.7 ст.78 НК РФ).

При этом, согласно Постановлению Президиума ВАС РФ от 28.06.2011г. №17750/10 по делу N А32-10520/10-59/165, срок для подачи заявления о зачете или возврате авансовых платежей по налогу на прибыль исчисляется:

- с момента подачи декларации по налогу на прибыль за год (в случае ее своевременного предоставления),

- с последнего дня, в который она должна была быть представлена (28 марта следующего года).

«Уплата:

- ежемесячных авансовых платежей,

- авансовых платежей по итогам отчетных и налогового периодов,

производится налогоплательщиками в порядке и в сроки, определенные статьей 287 Кодекса, согласно которой по итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода.

Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Таким образом, названные положения статьи 287 Кодекса устанавливают правило о зачете уплаченных авансовых платежей в счет уплаты последующих авансовых платежей и налога на прибыль, исчисленного по итогам налогового периода, основывающееся на методе нарастающего итога.

Соответственно, в случае когда налогоплательщиком не было заявлено требования о возврате излишне уплаченного авансового платежа, произведенного по итогам отчетного периода, данный платеж как результат финансово-хозяйственной деятельности налогоплательщика учитывается на дату окончания следующего отчетного и налогового периода.

Определение окончательного финансового результата и размера налоговой обязанности по налогу на прибыль производится налогоплательщиками в налоговой декларации по налогу на прибыль, представляемой по итогам налогового периода не позднее 28 марта года, следующего за истекшим налоговым периодом (п.4 ст.289 Налогового кодекса).»

В соответствии с п.9 ст.78 НК РФ, налоговая обязана в течении пяти дней со дня принятия Решения о зачете (возврате), обязана сообщить о нем налогоплательщику в письменном виде.

Указанное сообщение передается:

- руководителю организации,

- физическому лицу,

- их представителям,

лично под расписку или иным способом, подтверждающим факт и дату его получения.

Налоговая должна вернуть переплату по налогам в течение одного месяца со дня получения налоговым органом заявления о возврате такой переплаты.

При этом, если данный срок будет нарушен, то на сумму, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата (п.10 ст.78 НК РФ).

Правила, установленные ст.78 НК РФ, применяются также в отношении зачета или возврата сумм излишне уплаченных:

- авансовых платежей,

- сборов,

- пеней и штрафов,

и распространяются на налоговых агентов, плательщиков сборов и ответственного участника консолидированной группы налогоплательщиков.

Условия зачета или возврата сумм излишне взысканных в бюджет

Зачет или возврат сумм излишне взысканных в бюджет осуществляется в соответствии с положениями ст.79 Налогового кодекса.

Возврат налогоплательщику суммы излишне взысканного налога при наличии у него:

- недоимки по иным налогам соответствующего вида,

- задолженности по соответствующим пеням, штрафам,

подлежащим взысканию в случаях, предусмотренных Налоговым Кодексом, производится только после зачета этой суммы в счет погашения указанной недоимки (задолженности) в соответствии со ст.78 НК РФ.

В соответствии с п.3 ст.79 НК РФ, заявление о возврате суммы излишне взысканного налога может быть подано налогоплательщиком в налоговый орган:

- в течение одного месяца со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога, или со дня вступления в силу решения суда.

Исковое заявление в суд может быть подано:

- в течение трех лет считая со дня, когда лицо узнало или должно было узнать о факте излишнего взыскания налога.

В случае, если установлен факт излишнего взыскания налога, налоговый орган принимает решение о возврате суммы излишне взысканного налога, а также начисленных в порядке, предусмотренном п.5 ст.79 НК РФ*, процентов на эту сумму.

* Сумма излишне взысканного налога подлежит возврату с начисленными на нее процентами в течение одного месяца со дня получения заявления налогоплательщика о возврате суммы излишне взысканного налога.

При этом, проценты на сумму излишне взысканного налога начисляются со дня, следующего за днем взыскания, по день фактического возврата.

Процентная ставка принимается равной действовавшей в эти дни ставке рефинансирования ЦБ РФ.

Проценты начисляются на сумму излишне взысканную в бюджет, не зависимо от того, был ли произведен зачет или возврат такой суммы.

Данной позиции придерживается ФНС в своем Письме от 21.09.2011г. №СА-4-7/15431:

«При этом для начисления процентов не имеет значения, в какой форме произведен возврат излишне взысканного налога — путем возврата на банковский счет налогоплательщика либо путем зачета, поскольку начисление процентов приведет к восстановлению имущественного положения налогоплательщика, нарушенного неправомерными действиями налогового органа.

Право налогоплательщика на выплату процентов, начисленных на сумму излишне взысканного налога, в зависимости от формы возмещения сумм налога (возврата или зачета) законом не предусмотрено.

Учитывая изложенное, установленная ст.79 НК РФ обязанность налогового органа осуществить возврат суммы излишне взысканного налога предполагает начисление процентов при использовании любого способа восстановления имущественного положения налогоплательщика, в том числе и при возврате, осуществляемом в форме зачета.»

Вышеуказанные правила, применяются также в отношении зачета или возврата сумм излишне взысканных:

- авансовых платежей,

- сборов,

- пеней,

- штрафов,

и распространяются:

- на налоговых агентов,

- плательщиков сборов,

- ответственного участника консолидированной группы налогоплательщиков.

Излишняя уплата или излишнее взыскание налогов

Положения Налогового кодекса не содержат определений излишней уплаты и излишнего взыскания налогов, что не редко приводит к спорам между налогоплательщиками и налоговыми органами.

Такие споры возникают в связи с тем, что Налоговым кодексом предусмотрен разный порядок начисления процентов, причитающихся налогоплательщику, на излишне уплаченные и излишне взысканные суммы налоговых платежей.

Так, в соответствии с п.5 ст.79 НК РФ, сумма излишне взысканного налога подлежит возврату с начисленными на нее процентами:

- в течение одного месяца со дня получения письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика о возврате суммы излишне взысканного налога.

В этом случае проценты на сумму излишне взысканного налога начисляются со дня, следующего за днем взыскания, по день фактического возврата.

При возврате излишне уплаченных сумм налогов начисление процентов происходит в соответствии с п.10 ст.78 НК РФ, не с момента излишней уплаты, а с момента неисполнения налоговым органом в установленный срок заявления налогоплательщика о возврате налога*.

* В соответствии с п.6 ст.78 Налогового кодекса, сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Так какие же налоги считаются излишне взысканными, а какие – излишне уплаченными?

В соответствии с Постановлением Президиума ВАС РФ от 24.04.2012 №16551/11, налоги признаются:

- Излишне уплаченными, если они начислены налогоплательщиком самостоятельно и отражены в налоговой декларации.

При этом не важно, каким образом осуществлялось перечисление налогов в бюджет – самостоятельно или путем взыскания недоимки по налогам налоговой инспекцией.

- Излишне взысканными, если налоги были начислены на основании решения налогового органа, признанного в последствии не действительным полностью или частично.

Вне зависимости от того, заплатил ли налогоплательщик по решению сам или было произведено взыскание инспекцией, такие налоги возвращаются с процентами в соответствии с положениями 79 статьи.

Обоснование выводов, сделанных ВАС в Постановлении от 24.04.2012 №16551/11:

«Оценка сумм налогов как излишне уплаченных или излишне взысканных в целях применения положений статей 78 и 79 Кодекса должна производиться в зависимости от основания, по которому было произведено исполнение налоговой обязанности, признанной в последующем отсутствующей, а именно, было ли оно произведено:

- на основании налоговой декларации, в которой спорная сумма налога была исчислена налогоплательщиком самостоятельно,

- либо на основании решения, принятого налоговым органом по результатам налоговой проверки.

При этом способ исполнения указанной обязанности:

- самостоятельно налогоплательщиком,

- либо путем осуществления налоговым органом мер по принудительному взысканию,

правового значения не имеет.

Излишняя уплата налога, как правило, имеет место, когда налогоплательщик, исчисляя подлежащую уплате в бюджет сумму налога самостоятельно, т.е. без участия налогового органа, по какой-либо причине, в том числе вследствие незнания налогового законодательства или добросовестного заблуждения, допускает ошибку в расчетах.

Сам факт принудительного взыскания налоговым органом налога в размере, исчисленном налогоплательщиком в поданной налоговой декларации, при корректировке в последующем размера налоговой обязанности в сторону уменьшения путем подачи уточненной декларации, не является основанием для квалификации названных сумм как излишне взысканных с применением правил статьи 79 Кодекса.

Равным образом сам факт самостоятельного исполнения налогоплательщиком решения о привлечении к налоговой ответственности в части уплаты доначисленных сумм налогов не является основанием для их оценки как излишне уплаченных.

Установление Кодексом различных правил при определении начального момента начисления процентов в отношении излишне взысканных и излишне уплаченных сумм налогов (с момента взыскания или с момента просрочки исполнения заявления налогоплательщика о возврате излишне уплаченных сумм) обусловлено именно оценкой основания, в силу которого исполнение налоговой обязанности, признанной в последующем отсутствующей, было произведено.»

Содержание

justice pro…

Налогоплательщик после подачи всех необходимых документов для возврата НДФЛ, задается вопросом «сколько ждать налоговый вычет?», «какие сроки возврата налогового вычета после сдачи декларации?», «через сколько после камеральной проверки перечисляют деньги?», «какой срок выплаты налогового вычета после подачи заявления?», «как узнать, когда придет налоговый вычет?». О сроке возврата налогового вычета, от чего он зависит и что делать, если не пришел налоговый вычет, подробно расскажем в нашей статье.

В соответствии с законодательством, вернуть НДФЛ можно, получив:

- Социальный налоговый вычет (ст. 219 НК РФ). К этой группе вычетов относятся налоговый вычет на лечение, образование и т.д.

- Стандартный налоговый вычет (ст. 218 НК РФ).

- Инвестиционный налоговый вычет (ст. 219.1 НК РФ).

- Имущественный налоговый вычет (ст. 220 НК РФ). Это может быть налоговый вычет, например, за квартиру, жилой дом, земельный участок, за проценты по ипотеке и по кредиту на строительство дома.

Налоговый вычет: сроки рассмотрения и выплаты

Срок получения налогового вычета через ИФНС после подачи документов включает следующие этапы:

- время на камеральную проверку декларации 3 НДФЛ,

- время на перечисление денег на расчетный счет налогоплательщика.

Через сколько месяцев налоговая выплачивает налоговый вычет, будет зависеть и от того, когда Вы подали заявление о возврате суммы излишне уплаченного налога.

Если Вы получаете вычет через работодателя, срок рассмотрения документов установлен другой (об этом ниже).

Сколько длится камеральная проверка по налоговому вычету?

Камеральная налоговая проверка — это проверка соблюдения законодательства о налогах и сборах на основе налоговой декларации (расчетов) и документов, которые налогоплательщик сдал в ИФНС, а также документов, которые имеются у налогового органа.

Неважно, подаете ли Вы документы через интернет (личный кабинет налогоплательщика) или относите их в налоговую инспекцию, чтобы получить, например, вычет на лечение (лекарства) или имущественный налоговый вычет, сроки камеральной проверки не меняются.

Камеральная проверка декларации 3 НДФЛ проводится уполномоченными должностными лицами ИФНС в соответствии с их служебными обязанностями. Специального решения руководителя налоговой инспекции не требуется.

Выясним, сколько длится камеральная проверка декларации 3 НДФЛ на налоговый вычет. Согласно п. 2 ст. 88 НК РФ максимальный срок проверки декларации 3 НДФЛ для налогового вычета составляет три месяца со дня представления налогоплательщиком декларации.

Если декларация отправляется по почте, то срок проверки документов на налоговый вычет составляет три месяца начиная с дня получения почтового отправления, а не с даты отправки налоговой декларации по почте (Письмо Минфина РФ от 19 июня 2012 г. № 03-02-08/52).

Если в процессе камеральной проверки на налоговый вычет выявлены ошибки в декларации и (или) противоречия между сведениями, содержащимися в документах, об этом сообщается налогоплательщику с требованием представить пояснения или внести соответствующие исправления. Соответственно, срок возврата налогового вычета увеличивается.

Срок проверки уточненной декларации на налоговый вычет

Если до окончания камеральной проверки, налогоплательщик подает уточненную декларацию 3 НДФЛ, проверка ранее сданной декларации прекращается, и начинается проверка уточненной 3 НДФЛ (п. 9.1 ст. 88 НК РФ), которая должна закончиться в течение 3 месяцев после подачи уточнёнки.

Если налогоплательщик уточняет декларацию по требованию ИФНС, то срок проверки декларации 3 НДФЛ для налогового вычета (уточненный вариант) также может составить максимум три месяца.

Срок выплаты налогового вычета после подачи заявления

Согласно закону срок возврата налогового вычета после подачи заявления составляет один месяц со дня получения налоговым органом такого заявления (п. 6 ст. 78). Но следует знать, что, когда Вы оформляете налоговый вычет, через сколько перечисляют после подачи заявления на возврат налога, будет зависеть от того, на каком этапе Вы подали это заявление. Рассмотрим разные варианты.

Когда возвращают налоговый вычет после подачи заявления одновременно с декларацией?

Налогоплательщик имеет право вместе с декларацией 3 НДФЛ подать и заявление на возврат излишне уплаченного налога (письмо ФНС России от 26.10.2012 № ЕД-4-3/18162@).

В этом случае срок выплаты налогового вычета после подачи заявления (один месяц) начинает исчисляться со дня подачи налогоплательщиком заявления о возврате налога, но не ранее чем с момента завершения камеральной налоговой проверки декларации либо с момента, когда такая проверка должна была быть завершена в соответствии с ст. 88 НК РФ. Это подтверждают Письмо Минфина России от 11.07.2014 № 03-04-05/34120, п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации».

Т.е. при одновременном представлении в ИФНС декларации и заявления по возврату налога сроки выплаты налогового вычета составляют максимум 3 месяца на проверку и 1 месяц на перечисление денег.

Срок возврата налогового вычета, если заявление подано после камеральной проверки

Если по каким-то причинам заявление о возврате налога Вы не предоставили вместе с декларацией 3 НДФЛ и другими документами для налогового вычета, его необходимо предоставить в ИФНС после завершения камеральной проверки (одобрения налогового вычета). За какой срок можно вернуть налоговый вычет в этом случае? Время с момента подачи декларации до перечисления денег увеличивается. Сначала максимум в течение 3 месяцев идет камеральная проверка, после подтверждения права на вычет (налогоплательщик об этом может узнать из письма ИФНС, электронного сервиса налоговой службы или обратившись в инспекцию) составляется заявление о возврате суммы излишне уплаченного налога. После получения данного заявления Вашей ИФНС максимальный срок перечисления налогового вычета составляет 1 месяц.

! Согласно п.7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы. В случае оформления вычета на грани пропуска срока давности, заявление о возврате суммы излишне уплаченного налога необходимо подавать одновременно с декларацией и другими документами, не дожидаясь окончания камеральной проверки

В какой срок возвращают налоговый вычет зависит от наличия вопросов по сданным документам у налогового инспектора, от времени подачи заявления на возврат налога.

Подведем итоги по срокам перечисления налогового вычета в зависимости от времени подачи документов и окончания камеральной проверки:

Сроки возврата налогового вычета после сдачи декларации

Если заявление на возврат налога было подано одновременно с декларацией, срок выплаты налогового вычета после подачи декларации составляет максимум 4 месяца.

Если заявление на возврат налога подано после камеральной проверки, через сколько приходит налоговый вычет после подачи документов (в т.ч. декларации 3 НДФЛ), зависит от того насколько быстро написано указанное заявление после проверки (три месяца на проверку, время на составление и получение заявления, один месяц на перечисление).

Срок выплаты налогового вычета после камеральной проверки

Определимся, через сколько дней после камеральной проверки перечисляют деньги в случае, когда заявление на возврат налога было передано в инспекцию вместе с декларацией 3 НДФЛ. Деньги придут в течение месяца после завершения камеральной проверки.

Если заявление представили в ИФНС после камеральной проверки, то сроки возврата НДФЛ после камеральной проверки составляют время на составление и подачу заявления и один месяц на перечисление денег на расчетный счет.

Как узнать, когда придет налоговый вычет?

Какие возможны сроки возврата налогового вычета мы выяснили, теперь Вы можете поинтересоваться, как узнать, когда перечислят деньги за налоговый вычет за квартиру, лечение и т.д.?

Получить приблизительную информацию о том, на какой этапе налоговый вычет (идет камеральная проверка, одобрен возврат налога или нет, есть ли вопросы у налогового инспектора) и узнать, когда придут деньги за налоговый вычет, можно следующими способами:

- обратиться в ИФНС лично,

- позвонить в ИФНС,

- через личный кабинет налогоплательщика для физических лиц.

Если Вы подавали документы для вычета в налоговую инспекцию не через интернет, а лично, и Вы ни разу не пользовались личным кабинетом, сначала необходимо будет получить доступ к электронному сервису «Личный кабинет налогоплательщика для физических лиц». Это можно сделать, например, обратившись в любую налоговую инспекцию Российской Федерации или с помощью реквизитов доступа, используемых для авторизации на Едином портале государственных и муниципальных услуг.

В личном кабинете можно увидеть дату регистрации налоговой декларации, дату начала камеральной проверки, статус камеральной проверки и т.д. Также можно получить информацию о дате завершения проверки, о ее результате, например, «Налоговым органом подтверждена сумма налогового вычета, заявленная налогоплательщиком, в полном объеме».

Как быстрее получить налоговый вычет?

Когда Вы возвращаете подоходный налог через ИФНС, ускорить возврат налогового вычета по НДФЛ можно, подав заявление на возврат излишне уплаченного налога одновременно с декларацией 3 НДФЛ. Но, следует иметь в виду, что декларация должна быть заполнена без ошибок и заявленная сумма налогового вычета должна быть подтверждена полностью. Иначе заявление необходимо будет переписывать, возможно, придется подавать уточненную декларацию, и срок возврата налогового вычета не сократится, а, наоборот, увеличится.

Что делать, если налоговая не перечисляет налоговый вычет в срок?

В том случае, если налоговая задерживает выплату налогового вычета, срок уже прошел, необходимо выяснить причину отсутствия перечисления.

Сначала надо узнать, закончилась ли камеральная проверка и какой ее результат. Это можно сделать через личный кабинет налогоплательщика или, например, получив соответствующее письмо из ИФНС. Также можно обратиться в налоговую инспекцию лично или по телефону.

Не стоит дожидаться окончания четырех месяцев, чтобы начать выяснять, почему налоговая не перечисляет вычет. Возможно, у инспектора есть вопросы по сданным документам, это может стать понятно по окончании камеральной проверки, которая длится до трех месяцев. Поэтому, по окончании трех месяцев после сдачи документов необходимо обратиться к личному кабинету или, если Вы подавали документы лично и не получили уведомление из налоговой об одобрении вычета, обратиться в инспекцию с вопросом о результате камеральной проверки.

Если камеральная проверка закончилась, вычет подтвержден, заявление о возврате налога подано, выясняем, почему налоговая не перечисляет налоговый вычет (прошло 4 месяца с одновременной подачи декларации и заявления о возврате или 1 месяц с момента подачи заявления после окончания камеральной проверки). Одной из причин может быть ошибка в заявлении о возврате суммы излишне уплаченного налога, например, в реквизитах счета.

Если заявление составлено верно, но не перечисляют налоговый вычет, куда обращаться в этом случае? Можно написать заявление в ИФНС, отправить его по почте или отнести лично в инспекцию. Также можно подать обращение через сайт налоговой службы. Если деньги не приходят в течение разумного срока после данного обращения, следует написать жалобу в Управление ФНС, далее в вышестоящие органы.

Когда налоговая нарушает сроки возврата налогового вычета, не перечисляет деньги по заявлению о возврате, согласно п. 10 ст. 78 НК РФ могут быть начислены проценты на сумму излишне уплаченного налога, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

Срок рассмотрения заявления на налоговый вычет через работодателя

Если Вы получаете вычет через работодателя, то сперва необходимо предоставить в налоговую инспекцию соответствующие документы. Срок для подтверждения права на получение вычета (срок рассмотрения заявления на возврат налога) через работодателя не должен превышать 30 календарных дней:

- со дня подачи заявления и документов, подтверждающих право на получение имущественного налогового вычета при покупке квартиры, жилого дома, комнат, земельных участков, на погашение процентов по ипотеке (п. 8 ст. 220 НК РФ). После проверки Вы получите Уведомление о подтверждении права налогоплательщика на имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 статьи 220 НК РФ (Приказ ФНС России от 14.01.2015 N ММВ-7-11/3@). Этот документ необходимо предоставить в бухгалтерию работодателя и с Вашей заработной платы не будет удерживаться НДФЛ.

- со дня подачи заявления и документов, подтверждающих право на получение социального налогового вычета на лечение (свое, ребенка, родителей,супруга), образование (свое, ребенка, брата/сестры), вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни (п. 2 ст. 219 НК РФ). После проверки Вам выдадут Уведомление о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подпунктами 2, 3 и 4 (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) пункта 1 статьи 219 НК РФ (Письмо ФНС России от 16.01.2017 N БС-4-11/500@). Этот документ необходимо предоставить в бухгалтерию работодателя. Социальный вычет предоставляется налоговым агентом начиная с месяца, в котором налогоплательщик обратился к работодателю.

После подачи всех необходимых документов для получения налогового вычета начинается время ожидания окончания проверки и перечисления денег на расчетный счет. В статье мы выяснили, что влияет на срок возврата налогового вычета, как быстрее его получить и что делать, если вычет задерживают.

Опубликовал:

Раленко Антон Андреевич.

Москва 2018.

В каких случаях может возникнуть переплата по налогам

Обычно уплата излишней суммы происходит из-за:

Обычно уплата излишней суммы происходит из-за:

- Ошибок в расчётах величины сбора.

- Использования налоговых льгот (может возникнуть путаница с уплатой или уменьшением выплаты по решению ИФНС).

- Превышения величины выплаченных авансовых платежей за год в сравнении с цифрой, указанной в годовой декларации.

Среди всех сборов, взимаемых с физлиц в пользу бюджета страны, можно выделить:

- НДФЛ. Взимается со всех доходов гражданина, иностранца или апатрида и направляется в бюджет РФ. Например, с зарплаты подоходный налог берётся с работодателя.

- Имущественный налог. Берётся за наличие любого движимого (кроме авто и мотоциклов) или недвижимого имущества и перечисляется фонд региона. Средства взимаются раз за год.

- Транспортный налог. Уплачивается владельцами транспортных средств, рассчитывается перед прохождением ТО, калькулируется на основании мощности двигателя и МРОТ.

- Налог на дарение. Вносится в случае, если плательщик получил любое имущество в дар, но только если наследуется имущественная масса, оцениваемая выше 850 МРОТ, либо же более 80 МРОТ – с подаренного.

- Земельный налог. Оплачивается за все имеющиеся сельхоз угодья и участки, полученные физлицом для ведения подсобного хозяйства или постройки жилплощади.

Индивидуальные предприниматели также считаются частными лицами, и тоже обязаны оплачивать налоги. С них взимаются следующие выплаты:

- УСН. Вменяется, если ИП обязуется не превышать ограничения по количеству наёмных лиц. Требования по уплате устанавливаются исходя из остаточной стоимости и размеру заработка.

- ЕНВД. Оплата этого сбора осуществляется только теми предпринимателями, кто осуществляет одну из деятельностей, установленных по данной системе.

- ОСНО. Эта система применяется, если ИП имеет большой оборот.

- ПСН. Чтобы выбрать такую систему налогообложения, предприниматель должен вести деятельность, указанную в патентном списке.

По любому из указанных сборов может возникнуть переплата. Есть два варианта действий, но выбор делает сам налогоплательщик. Можно:

- Вернуть средства на собственный счёт.

- Зачесть переплату для покрытия иных обязательств.

Как о ней узнать

Вначале следует определить, по какому именно сбору внесён сверхплатёж. НК РФ предлагает 3 варианта действий с возникшим избытком:

- зачёт в качестве последующих налоговых платежей;

- возврат на счёт плательщика;

- зачёт как выплата по имеющимся налоговым задолженностям, пеням или штрафам.

Выявить сверхплатёж могут и сами налогоплательщики, так и налоговики. Чаще всего их находят именно первые. Как видно, все виды сборов различаются как по основанию, так и по срокам взимания. Оплата может вноситься ежемесячно, ежеквартально, раз в год.

Чаще всего излишки выявляют на основании годового отчёта. В большинстве деклараций отражаются размеры внесённых авансовых платежей и налогов, уплачиваемых за год. В отчёте же фиксируют величину избыточной выплаты. Возникнуть она может и вследствие ошибок в платёжных поручениях.

Величина удержанного подоходного налога отражается в справке 2-НДФЛ. Выдаётся она самим работодателем (ст. 230 НК и ст. 62 ТК).

Если у физлица есть доступ к личному аккаунту на портале ФНС, он может узнать эти сведения в разделе с личной документацией. Справка за прошедший год будет открыта для скачивания спустя 5 месяцев, т.е. уже с 1-го июля нового года.

Возможен ли возврат

Часть средств могут вернуть в случае, если:

Часть средств могут вернуть в случае, если:

- Наниматель, который забрал излишнюю часть дохода, к моменту выявления избыточной уплаты перестал существовать (скажем, компанию или ИП ликвидировали).

- Переплата образовалась из-за получения плательщиком в период оплаты налога статуса налогового резидента РФ.

- Работодатель ошибся и удержал излишек с тех доходов, с которых не взимают НДФЛ – пенсий в НПФ и т.п.

Варианта возврата три:

- Если ошибка в расчётах образовалась из-за самого плательщика, тогда он самостоятельно должен подать заявку на возвращение средств (ст. 78 НК) не позднее 3 лет.

- Если в избыточной уплате виноваты налоговики, тогда плательщик должен подать заявку в течение месяца с момента, когда были взысканы средства, либо же со дня вступления в силу решения суда о возвращении денег.

- Если излишек был уплачен из-за недосмотра налогового агента (компании, у которой был трудоустроен гражданин), то он обязан вернуть часть суммы (ст. 78, ст. 219, ст. 220 и ст. 231 НК).

Следовательно, получить назад деньги можно только после разрешения на это налоговой службы. В обязанности ИФНС входит оповещать граждан об обнаружении излишек в следующие 10 дней. Но на деле такая ситуация встречается редка, и налогоплательщик должен сам озаботиться о возвращении денег.

Чтобы провести процедуру, нужно передать заявку на возврат излишка по конкретному сбору. Но сначала следует свериться с ИФНС и их расчётами. Если этого сделано не было, то после получения заявления инспектора запросят у заявителя бумаги, отражающие факт уплаты избыточной суммы.

Важно! Срок, в который физлицу можно обратиться за возвратом денег, составляет 3 года с момента внесения переплаты. Но если процедура была начата самой налоговой, тогда средства должны вернуть не позднее месяца со дня обнаружения избытка или вступления в силу соответствующего решения суда. Но в последнем случае ИФНС должны возвратить средства в следующие 3 месяца – это время даётся инспекторам для проверки бумаг и принятия решения.

В каких случаях он не осуществляется

Среди ситуаций, когда налоговая служба вправе отказать вернуть деньги, выделяют:

- Истечение периода исковой давности, который составляет 3 года (если излишек образовался из-за ошибки работодателя, согл. ФЗ № 166) или 1 месяц (если вина лежит на ФНС).

- Если у компании имеется задолженность по уплате налогов перед бюджетом (тогда инспектора проводят безакцептный зачёт).

Внимание! Главное при установлении срока давности подачи иска – доказать, когда именно был выявлен факт переплаты.

Варианты обращений

Выбор в пользу зачёта или возврата также определяется исходя из статуса переплаты:

- Если излишки возникли по вине налоговых агентов, деньги могут быть лишь возвращены.

- Если нет желания возвращать уплаченные средства, дозволяется зачесть их в качестве иных налоговых сборов.

Чтобы выявить, куда именно были зачислены деньги, и вернуть их, следует провести сверху с бюджетом любым из способов (уст. в ст. 31 НК):

- Позвонить в налоговую и запросить сверку по телефону.

- Попросить переслать отчёты, которые хранятся в ИФНС.

- Зайти в кабинет на портале налоговой и просмотреть необходимую документацию.

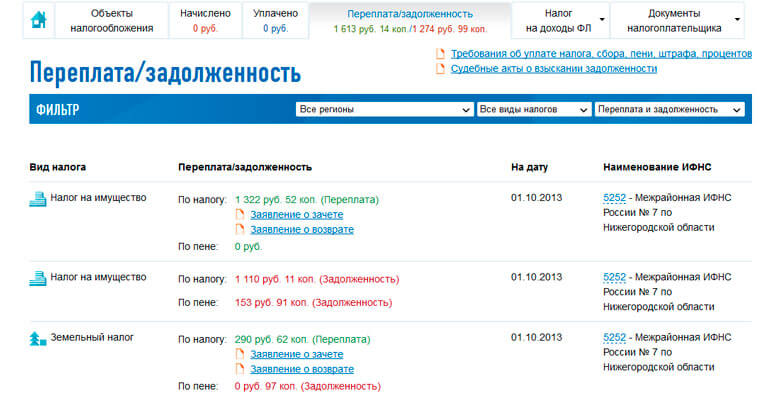

В последнем варианте нужно открыть вкладку «Переплата/Задолженность» и посмотреть текущие долги и платежи сверх необходимого размера.

Если обращение с возвратом передаётся через работодателя, оно составляется в свободной форме (либо же используется форма КНД 1150058, если она принята в организации). Но деньги перечисляются исключительно в безналичной форме (ст. 231 НК), а потому нужно указывать реквизиты счета.

Заявку также следует направить не позднее 3 лет с момента удержания. Даже после увольнения бывший наниматель не освобождается от обязанности перевода средств. Деньги должны перевести в следующие 3 месяца, иначе заявитель вправе будет претендовать ещё и на выплату процентов за весь период просрочки.

Запрашивая возврат через ИФНС, заполняется заявка строгой формы на перечисления избытка по сбору.

Как вернуть налоговую переплату

Процедура возврата излишков на счёт или зачёт суммы для покрытия прочих сборов либо долгов проводится в одинаковом порядке.

Что необходимо

Заявку на возврат средств направляется самим налогоплательщиком или его представителем, действующим по доверенности (согл. ст. 333.40 НК). Заявление можно отправить:

- Почтовым переводом.

- Самостоятельно, посетив отделение ИФНС или МФЦ.

- С личного кабинета налогоплательщика на ресурсе налоговой службы (на электронном документе должна присутствовать ЭЦП).

В самой заявке должны присутствовать такие сведения:

- Наименование отделения налоговой, куда подаётся обращения.

- Личная информация о заявителе – ФИО, адрес регистрации, паспортные и контактные данные и пр.

- Сведения о возникшей переплате – размер излишка, подлежащего возврату (в цифрах и прописью), по какому налогу он возник и период, когда образовался.

- Как именно заявитель желает поступить с переплатой (оформить возврат или зачёт).

- ИНН.

- Номер счёта, на который должны поступить средства (или же вид сбора, который заявитель желает погасить с избыточной суммы).

- Дата составления обращения и подпись обратившегося.

![]()

Список документов

Для проведения процедуры возврата средств по любому налогу, гражданин должен подготовить следующие бумаги:

- Копию паспорта.

- ИНН.

- Налоговую декларацию (напр., при уплате подоходного налога нужна декларация формы 3-НДФЛ и т.п.).

- Платежные свидетельства.

- Реквизиты собственного счёта.

- Свидетельство о наличие права на налоговые льготы (если имеется).

- Документ, на основании которого уплачивался налог.

Чеки, свидетельствующий об оплате сбора, сверяется с документом, в котором установлена фактическая сумма налога. По итогам проверки составляют акт сверки.

Порядок действий

Сама процедура возврата части платежа оформляется в таком порядке:

- Проводится сверка по уплаченным налогам, по результатам которой должны определить дату, тип платежа и размер переплаты.

- Плательщик составляет заявку о переводе средств, указывая в ней наименование учреждения, куда она направляется, сумма, подлежащая возврату, и номер счёта, на который должны быть переведены деньги.

- На проверку и дачу ответа налоговикам даётся 10 дней (ст. 231 НК).

После этого в течение 5 рабочих дней ИФНС обязана оповестить обратившегося о принятом решении. При удовлетворении прошения не позднее 30 дней должны перечислить положенные средства (согл. ст.6.1 и 78 НК).

Важно! При подачи заявки заявка с декларацией, срок возврата отчитывается не с момента обращения, а с даты принятия инспекцией решения после проведения камеральной проверки (согл. Письму ФНС РФ № ЕД-4-3/18162@ и Письму ВАС РФ № 98).

Если заявителю откажут в возврате, ему следует подготовить необходимые свидетельства для начала судебного разбирательства. Следует обратиться с жалобой в суд по месту расположения отделения ФНС, прикрепив к ней подтверждающие документы. Налоговики должны дать письменный ответ на запрос.

В обращении можно прописать запрос не только на возвращение излишка, но и на выплату процентов за весь период просрочки. Проценты копятся уже со дня, следующего за днём удержания средств, и вплоть до даты возврата средств. Используется ставка рефинансирования ЦБ РФ, действовавшая в отсчитанный период.

Если же необходимо вернуть НДФЛ, это разрешается через налогового агента, т.е. работодателя, который отвечал за его расчёт и уплату. Тогда потребуется пройти схожую процедуру. Составляем заявку о возврате в свободной форме. В бланке указываем реквизиты счёта для перевода излишка.

Ждём перечисления денежных средств, которые обязаны вернуть на счёт не позднее 3 месяцев. При несоблюдении срока уже работодатель должен будет уплачивать проценты за просрочку, размер которых также определяется исходя из ставки рефинансирования ЦБ РФ.

Альтернативный вариант – зачет

Зачёт оформляется в том же варианте. Подаётся заявка и требуемые бумаги для возврата части сбора, но запрашивается внесение денег в качестве погашения последующих сборов или долгов по оплате налогов.

Зачёт оформляется в том же варианте. Подаётся заявка и требуемые бумаги для возврата части сбора, но запрашивается внесение денег в качестве погашения последующих сборов или долгов по оплате налогов.

Разрешается зачесть уплаченные средства вместо другого платежа перед бюджетом, если обязательство сформировано в рамках определённого бюджета или по одному виду налога. Следовательно, если избыточная сумма образовалась по федеральным сборам, то зачесть избыток возможно по одному из федеральных налогов. Тот же порядок и с местными и региональными платежами.

По усмотрению ФНС допускается право на зачёт между разными платежами. Но указать об этом нужно заранее, в самой заявке, приложив два свидетельства, на основании которых вносятся платежи в разные бюджеты.

В первую очередь зачёт выгоден самим налоговикам, поскольку в данном случае им не потребуется составлять необходимые бумаги и возвращать деньги. Эта процедура действительно оформляется быстрее возврата, но настаивать на этом специалисты ИФНС не вправе.

На заметку! При наличии задолженности по иным видам налоговых сборов (включая пени и штрафы), налоговая вправе в одностороннем порядке засчитать излишек в качества погашения долга. Такая возможность подкреплена и в Определении КС РФ № 381-О-П. Физлицо сможет подать заявку и запросить возврат 100% суммы, но окончательное решение по данному запросу будет принято ИФНС. Если же какая-то часть средств останется, её должны перечислить на указанный счет (ст. 78 НК).

Как вернуть переплату по налогам физических лиц, если прошло три года

Законом не закреплены все факторы, при наличии которых признаётся, что налогоплательщик знал об избыточном размере выплаты. Поэтому часто возникают проблемы с определением момента, когда же была выявлена переплата. В Постановлении Президиума ВАС РФ № 12882/08 сказано, что при рассмотрении данных дел нужно обращать на:

- Причину, из-за которой была допущена переплата.

- Имелась ли возможность у плательщика правильно рассчитать налог исходя из сведений, представленных в первой декларации.

- Положения законодательства, действовавшие в рассматриваемый период уплаты налога.

- Иные моменты, который суд может признать весомыми для принятия.

Доказывать свою правоту физлицу придётся самостоятельно (согл. ст. 65 АПК), подав иск в суд. На практике при рассмотрении таких дел инстанция признаёт, что излишек могут вычислить только после проведения сверки документов.

Итак, когда гражданин заплатил большую сумму, чем это нужно, вернуть избыток он может любым путём – через работодателя, в отделении налоговой или с электронного портала ФНС. Сумма, подлежащая возврату, не ограничена в размере. Излишек вернут полностью, если у заявителя нет других задолженностей перед бюджетом.

Смотрите видео о возврате переплаченных налогов:

>Как вернуть деньги из налоговой, если заплатили лишнее

Как узнать о переплате

Налоговая должна сообщить о переплате — статья 78 п. 3 Налогового кодекса на сайте Консультанта

Компания может узнать о переплате сама или от налоговой. По закону налоговая обязана сообщить о переплате письмом на адрес регистрации или уведомлением в личном кабинете на сайте налоговой. Оба способа ненадежные: письмо может потеряться, а личный кабинет проверяют не все. Поэтому лучше рассчитывать на себя.

Есть два способа узнать о переплате самостоятельно:

- проверять декларацию и квитанции. Можно заметить две оплаченные квитанции с одной суммой или ошибку в декларации;

- сверяться с налоговой. Заказывать акт сверки по налогам и взносам.

Сверка — это документ, в котором видно, сколько нужно было заплатить налогов и сколько заплатили. В ней можно узнать о задолженности на начало и конец периода.

Акт совместной сверки расчетов по налогам и сборам

Так выглядит титульный лист сверки, его заполняет налоговая. Компания может согласиться со сверкой и подписать документ или оспорить его

Так выглядит титульный лист сверки, его заполняет налоговая. Компания может согласиться со сверкой и подписать документ или оспорить его

Сверку можно заказать в налоговой или по интернету. Если заказываете в налоговой, придется писать заявление. У него нет строгой формы, можно написать произвольно:

Пример заявления на сверку с налоговой. В нем важно указать данные компании: название, ИНН, адрес и по каким налогам будет сверка

Пример заявления на сверку с налоговой. В нем важно указать данные компании: название, ИНН, адрес и по каким налогам будет сверка

Предприниматель составляет сверку от себя и приходит в налоговую с паспортом. А для компании в заявлении нужно указать ответственное лицо. Обычно это генеральный директор или главный бухгалтер. Чтобы подтвердить их полномочия, в налоговую нужно принести документы. Для директора это приказ о назначении, для бухгалтера — доверенность.

Личный кабинет юридического лица — lkul.nalog.ru

Личный кабинет индивидуального предпринимателя — lkip.nalog.ru

На сайте налоговой можно заказать сверку в личном кабинете: «Сверки с бюджетом» → «Направить заявление об инициировании процедуры…»

Вот как заказать сверку на сайте налоговой

Вот как заказать сверку на сайте налоговой

Если заказывать сверку в налоговой, ее готовят 10-15 рабочих дней. Через интернет — день-два.

Сверку лучше делать через три месяца после подачи декларации. За это время налоговая успеет проверить декларации, обновит информацию об оплате, и расчеты будут точными.

Компания на УСН подала декларацию 31 марта, сверку нужно заказывать с 30 июня.

ЕНВД сдают декларацию каждый квартал и могут запрашивать сверку, когда сдают следующую декларацию.

На патенте сумма налога фиксированная, и ее сложно переплатить, поэтому сверку можно делать раз в год.

В любом случае сверяться лучше после того, как сдали отчет.

Как вернуть деньги

Теперь, когда мы знаем о переплате, пора возвращать деньги. Порядок такой:

- написать заявление на возврат переплаты;

- получить ответ;

- проверить, что деньги пришли на счет.

Всё это занимает два месяца. Начнем.

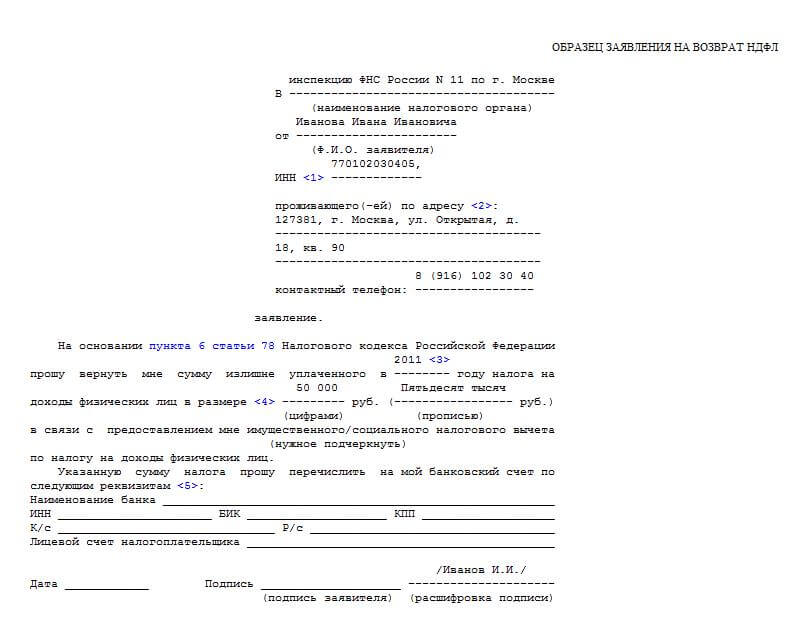

Написать заявление на возврат переплаты. Его можно заполнить в личном кабинете на сайте налоговой или скачать и написать от руки. У заявления есть утвержденная форма, в ней нельзя делать ошибки.

Форма заявления на возврат переплаты

Пример заполненного заявления на возврат переплаты. В нем указывают период, за который оплатили налог, и данные о компании: ИНН, название, имя руководителя

Пример заполненного заявления на возврат переплаты. В нем указывают период, за который оплатили налог, и данные о компании: ИНН, название, имя руководителя

В заявлении нужно указать счет для возврата денег. Чтобы помочь налоговой найти переплату, к заявлению можно приложить декларацию, квитанции об оплате налогов, справку о сверке. Это не обязательно, но ускорит процесс.

Иногда компании могут платить налоги в разных налоговых. Например:

ИП на ЕНВД встают на налоговый учет в каждом регионе, где работают.

ИП на патенте платят за патент там, где его купили, а остальные налоги — по месту регистрации.

ИП на упрощенке платят по месту регистрации, но встают на учет в налоговой по месту работы, если покупают нежилую недвижимость.

В этом случае возвращать деньги нужно из той налоговой, в которую отправили лишнее. Узнать это можно в личном кабинете:

-1.png)

Получить ответ по заявлению. Налоговая рассматривает заявление 30 рабочих дней. При положительном решении обычно сразу приходят деньги на реквизиты. Если к заявлению прикладывали сверку, ответ придет быстрее.

Получить деньги. Если налоговая найдет переплату, она вернет деньги на счет из заявления.

Что может пойти не так

Налоговая может потерять заявление или не рассмотреть его вовремя. Если написали заявление, прошел месяц, а ответа на почте или в личном кабинете нет, нужно писать повторно.

Вернуть деньги можно в течение трех лет после переплаты — Статья 78, п. 7 Налогового кодекса

На возврат есть три года. Срок считается с момента переплаты: не когда предприниматель или налоговая ее заметили, а когда фактически переплатили. Эту дату можно посмотреть в сверке.

Если пропустить срок, деньги не вернутся. Но можно попробовать продлить его через суд. Тогда придется доказать, что не получали уведомление от налоговой.

ООО «Россервис» переплатило 682 451 рубль по разным налогам. В 2015 году организация сделала сверку с налоговой и обнаружила переплату. Но налоговая отказалась возвращать деньги, потому что налогоплательщик пропустил трехлетний срок возврата. Компания обратилась в суд.

Налоговая не смогла доказать, что предупредила истца о переплате вовремя. Суд посчитал, что «Россервис» может требовать переплату в течение трех лет с тех пор, как узнал о ней. Налоговая должна вернуть деньги. Судебное дело.

Налоговая платит проценты за каждый день просрочки — статья 78, п. 10 Налогового кодекса

Деньги должны прийти на счет за месяц после того, как налоговая вынесет решение о возврате. Если переплату не вернули в срок, налоговая платит проценты по ключевой ставке Центробанка за каждый день просрочки. Требовать пени нужно через суд.

В суд подают два обращения. В первом иске требуют переплату. Если этот суд выигрывают, подают второй иск, чтобы взыскать пени. Можно подать один иск, но это рискованно. Если ошибиться в сумме пени, можно получить отказ по всему исковому заявлению. Мы рекомендуем подавать двумя исками.