Содержание

- Вертикальный анализ баланса ПАО «КАМАЗ» в Excel

- Сравнение вертикального анализ баланса с другими методами финансового анализа

- Пример вертикального анализа баланса для ПАО КАМАЗ в Excel

- Вертикальный анализ отчета о финансовых результатах

- Финансовый анализ деятельности предприятия (международные подходы)

- Вертикальный анализ баланса

- Вертикальный анализ компаний между отраслями

- Вертикальный анализ бухгалтерского баланса

- Горизонтальный анализ баланса

- Проведение вертикального и горизонтального анализа баланса

- Горизонтальный анализ денежных средств

Вертикальный анализ баланса ПАО «КАМАЗ» в Excel

Вертикальный анализ – это метод диагностики финансового состояния организации и оценка динамики изменения структуры. Цель и суть вертикального анализа финансовой отчетности является анализ изменения структуры финансовых показателей за рассматриваемый период. Данный анализ применяется для оценки структуры бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств. В статье рассмотрим как осуществляется вертикальный анализ баланса и отчета о финансовых результатах на примере предприятия ПАО «КАМАЗ».

Направления проведения вертикального анализа бухгалтерского баланса организации несет следующие:

- Оценка структурного изменения активов / пассивов компании.

- Расчет изменения доли заемного капитала организации.

- Определение состава оборотного и внеоборотного капитала.

- Сравнение между собой структуры капитала различных компаний или компаний различной отрасли.

Вертикальный анализ может применяться не только для бухгалтерского баланса, а также для отчета о финансовых результатах (форма №2) при определении структуры доходов и расходов. Например, для диагностики структуры выручки или прибыли от продаж и т.д. Вертикальный анализ аналогично может использоваться для отчета об изменениях капитала (форма №3) и отчете о движении денежных средств (форма №4), но, как правило, вертикальный анализ ограничивается для баланса и отчета о финансовых результатах.

|

★ Горизонтальный и вертикальный анализ баланса в Excel за 5 минут (проведение горизонтального и вертикального анализа по балансу) куплено > 200 excel листов с формулами, расчетами и графиками |

Сравнение вертикального анализ баланса с другими методами финансового анализа

Вертикальный анализ является одним из инструментов (методов) анализа финансовой отчетности организации для диагностики негативной тенденции изменения показателей, снижения финансовой устойчивости из-за роста доли заемного капитала и т.д. Кроме него также применяются другие методы ⇓.

| Название анализа финансовой отчетности | Направления применения | Преимущества | Недостатки |

| Вертикальный анализ

(аналог: структурный анализ) |

Применяется для определения структуры капитала организации, финансовых показателей и изменение структуры во времени | Позволяет отследить структурные изменения активов и пассивов компании | Используется для диагностики

Не дает оценку финансовому состоянию предприятия |

| Горизонтальный анализ

(аналог: трендовый анализ) |

Используется для оценки направления и прогнозирования динамики изменения финансовых показателей | Позволяет оценить динамику изменения по годам финансовых показателей | Служит в большей степени для диагностики, а не для принятия управленческих решений и оценке финансового состояния |

| Коэффициентный анализ | Оценка финансовых показателей характеризующих: рентабельность, финансовую устойчивость, оборачиваемость и ликвидность организации

(⊕ 12 основных коэффициентов финансового анализа от Жданова Василия) |

Дает оценку эффективности тех или иных показателей хозяйственной деятельности предприятия.

Внесенные нормативы позволяют выделить проблемные показатели и принять управленческие решения Используется для оценки финансовой эффективности предприятий одной отрасли |

Сложно определить вероятность риска банкротства и уровень финансовой надежности |

| Скоринговая (рейтинговая) оценка | Комплексная оценка финансового состояния компании, платежеспособности и финансовой надежности. Применение моделей оценки вероятности банкротства, рейтинговых моделей, бальных и экспертных методов | Комплексный критерий на основе модели оценки финансового состояния позволяет определить вероятность риска банкротства | Итоговая оценка может искажаться из-за пикового завышения одного из показателя модели |

Последовательность комплексного анализа финансовой отчетности следующая. Сначала применяется горизонтальный и вертикальный анализ, далее рассчитываются коэффициенты и в завершении оцениваются с помощью финансовых моделей. Более подробно про применение горизонтального анализа баланса читайте в статье: → «Горизонтальный анализ баланса на примере ПАО КАМАЗ в Excel».

Пример вертикального анализа баланса для ПАО КАМАЗ в Excel

Рассмотрим пример вертикального анализа бухгалтерского баланса для компании ПАО «КАМАЗ». Для этого необходимо скачать баланс с официального сайта компании или по ссылке → Скачать бухгалтерский баланса ПАО «КАМАЗ» в PDF.

Проведем вертикальный анализ внеоборотных активов, для этого необходимо оценить какую часть / долю занимают ее составные части.

Доля нематериальных активов (F9) =C9/$C$18

Доля результатов исследований и разработок (F10) = C10/$C$18

Доля основных средств (F13) = C13/$C$18

Доля доходных вложений в материальные ценности (F14) = C14/$C$18

Доля финансовых вложений (F15) = C15/$C$18

Доля отложенных налоговых активов (F16) = C16/$C$18

Доля прочих внеоборотных активов (F17) = C17/$C$18

Можно заметить, что сумма всех частей дадут 100%. На рисунке ниже представлен пример проведения вертикального анализа внеоборотных активов в бухгалтерском балансе ⇓.

На следующем этапе можно выделить максимальные и минимальные доли в формировании внеоборотных активов на 2014 год.

Максимальную долю в формировании внеоборотных активов (66,3%) занимает основные средства, минимальная доля у результатов исследований и разработок (0,4%). Для отражения динамики изменения структуры необходимо построить диаграмму областей ⇓.

Можно отметить, что к 2016 году наблюдается снижение доли основных средств (ОС) с 66,3% до 36,1% и увеличение доли финансовых вложений с 7% до 43%. Снижение доли ОС может свидетельствовать о снижении вложений предприятия в производство и развитие долгосрочного потенциала. К основным средствам относят: здания, сооружения, оборудование, транспортные средства, инструмент и инвентарь.

Вертикальный анализ отчета о финансовых результатах

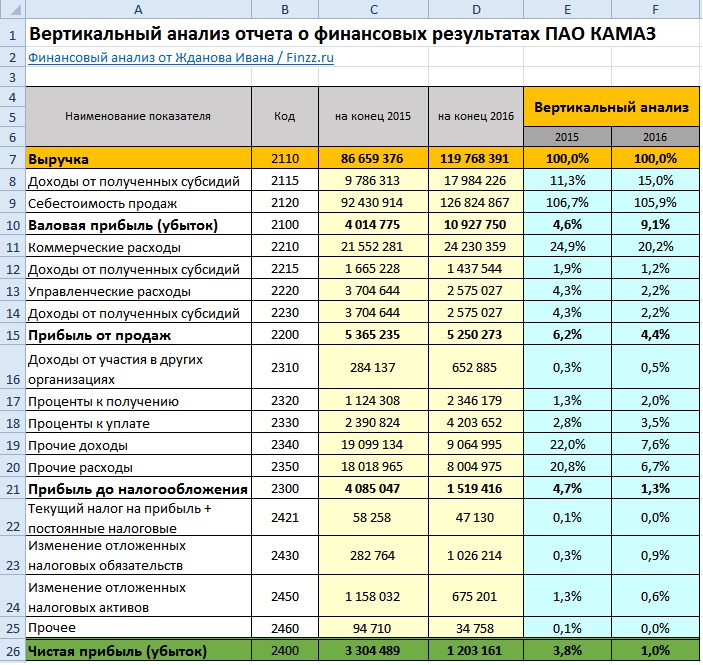

Универсальность метода позволяет его применять для анализа отчета о финансовых результатах (форма №2) и определить как изменялась доля расходов и доходов при формировании выручки. Для примера возьмем предыдущую финансовую отчетность ПАО «КАМАЗ» и отразим изменение показателей выручки за 2015 и 2016 год. Можно заметить, что выручка составляет 100%.

Доход от полученных субсидий (Е8) =C8/C7

Себестоимость продаж (Е9) =C9/$C$7

Валовая прибыль (Е10) =C10/$C$7

Аналогичным образом рассчитываются все остальные строки отчета о финансовых результатах. На рисунке ниже представлен пример применения метода ⇓.

Как видно из рисунка, себестоимость произведенной продукции (затраты) выше чем выручка, но положительная выручка сохраняется за счет доходов в виде субсидий.

С 2015 до 2016 года было увеличение доли валовой прибыли с 4,6% до 9,%, снижение прибыли от продаж с 6,2% до 4,4%, уменьшение прибыли до налогообложения с 4,7% до 1,3% .

Особое внимание следует обратить на анализ чистой прибыли. Так доля чистой прибыли в выручке снизилась с 3,8% до 1% — это может свидетельствовать о снижении финансовой устойчивости и финансовой мобильности, т.к. способность предприятия совершать реинвестирования чистой прибыли в создание новых основных средств, нематериальных активов (научных разработок и патентов) снизилась.Чистая прибыль является одним из итоговым фактором оценки эффективности функционирования предприятия и снижение чистой прибыли приводит к утрате инвестиционной привлекательности в долгосрочной перспективе. Более подробно про чистую прибыль читайте в статье: → Чистая прибыль предприятия: формула и методы анализа.

Выводы

Вертикальный анализ применяется как метод анализа финансовых показателей из бухгалтерского баланса, отчета о финансовых результатах, а также может быть использован для отчета о движении денежных средств и для отчета о движении капитала. Метод используется для оценки динамики структуры активов и пассивов баланса. Для проведения комплексного финансового анализа его необходимо использовать совместно с горизонтальным и коэффициентным анализом, а также оценкой по моделям банкротства.

Финансовый анализ деятельности предприятия (международные подходы)

Савчук Владимир Павлович vps@a-teleport.com

Оглавление…

4. Горизонтальный и вертикальный анализ финансовой отчетности предприятия

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Здесь и в дальнейшем будем использовать данные компании SVP. Рассмотрим горизонтальный анализ баланса предприятия, помещенные в табл. 4.1.

Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи.

Представленные данные позволяют сделать следующие выводы.

- Общая сумма активов предприятия увеличилась на 35,301, в то время как сумма обязательств незначительно уменьшилась.

- Увеличение общей суммы активов произошло исключительно за счет увеличения нераспределенной прибыли: компания не эмитировала новые финансовые инструменты, и не увеличивала задолженности.

- Сумма оборотных средств предприятия увеличилась на 60,773. Это увеличение произошло главным образом за счет дебиторской задолженности. В то же время общая сумма денежных средств и их эквивалентов в виде рыночных ценных бумаг уменьшилась на 45,752.

Таблица 4.1. Горизонтальный анализ баланса компании SVP

|

Баланс предприятия на |

01.01.ХY |

01.01.ХZ |

Абсолютное |

Относител. |

|

АКТИВЫ |

изменение |

изменение |

||

|

Оборотные средства |

||||

|

Денежные средства |

17,438 |

11,686 |

(5,752) |

-32.98% |

|

Рыночные ценные бумаги |

54,200 |

14,200 |

(40,000) |

-73.80% |

|

Дебиторская задолженность |

270,600 |

388,800 |

118,200 |

43.68% |

|

Векселя к получению |

47,400 |

42,800 |

(4,600) |

-9.70% |

|

Товарно-материальные средства |

51,476 |

45,360 |

(6,115) |

-11.88% |

|

Предоплаченные расходы |

11,000 |

10,000 |

(1,000) |

-9.09% |

|

Оборотные средства, всего |

452,113 |

512,846 |

60,733 |

13.43% |

|

Основные средства |

||||

|

Здания, сооружения, оборудование (начальная стоимость) |

350,269 |

358,169 |

7,900 |

2.26% |

|

Накопленная амортизация |

83,751 |

112,083 |

28,332 |

33.83% |

|

Здания, сооружения, оборудование (остаточная стоимость) |

266,518 |

246,086 |

(20,432) |

-7.67% |

|

Инвестиции |

15,000 |

15,000 |

0.00% |

|

|

Торговые марки |

28,000 |

28,000 |

0.00% |

|

|

Гудвил |

11,000 |

6,000 |

(5,000) |

-45.45% |

|

Основные средства, всего |

320,518 |

295,086 |

(25,432) |

-7.93% |

|

Активы, всего |

772,631 |

807,932 |

35,301 |

4.57% |

|

ПАССИВЫ |

||||

|

Краткосрочные задолженности |

||||

|

Кредиторская задолженность |

142,988 |

97,200 |

(45,788) |

-32.02% |

|

Векселя к оплате |

37,600 |

32,600 |

(5,000) |

-13.30% |

|

Начисленные обязательства |

55,350 |

86,400 |

31,050 |

56.10% |

|

Банковская ссуда |

6,500 |

10,500 |

4,000 |

61.54% |

|

Текущая часть долгосрочн. Долга |

5,000 |

5,000 |

0.00% |

|

|

Задолженности по налогам |

34,054 |

35,068 |

1,014 |

2.98% |

|

Краткосрочные задолженности, всего |

281,492 |

266,768 |

(14,724) |

-5.23% |

|

Долгосрочные задолженности |

||||

|

Облигации к оплате, номинал $100 |

80,000 |

80,000 |

||

|

Долгосрочный банковский кредит |

15,000 |

10,000 |

(5,000) |

-33.33% |

|

Отсроченный налог на прибыль |

5,600 |

4,400 |

(1,200) |

-21.43% |

|

Долгосрочные задолжен., всего |

100,600 |

94,400 |

(6,200) |

-6.16% |

|

Собственный капитал |

||||

|

Привилегированные акции |

30,000 |

30,000 |

0.00% |

|

|

Обыкновенные акции |

288,000 |

288,000 |

0.00% |

|

|

Дополнит. оплаченный капитал |

12,000 |

12,000 |

0.00% |

|

|

Нераспределенная прибыль |

60,539 |

116,764 |

56,225 |

92.87% |

|

Собственный капитал, всего |

390,539 |

446,764 |

56,225 |

14.40% |

|

Пассивы, всего |

772,631 |

807,932 |

35,301 |

4.57% |

Отметим также, что на фоне значительного увеличения оборотных средств величина краткосрочных задолженностей уменьшилась на 14,724 или на 5.23%. Это уменьшение произошло за счет кредиторской задолженности и векселей к оплате, т.е. за счет задолженностей поставщикам. Предприятию удалось все же компенсировать это сокращение за счет увеличения начисленных обязательств, которые в данной ситуации явились дополнительным источником финансирования.

Аналогичный анализ производится на основе отчета о прибыли предприятия. В табл. 4.2 приведен горизонтальный анализ отчета о прибыли.

Таблица 4.2. Горизонтальный анализ отчета о прибыли.

|

Отчет о прибыли за |

XX год |

XY год |

Абсол. изм. |

Отн. изм. |

|

Выручка |

1,230,000 |

1,440,000 |

210,000 |

17.07% |

|

Производственная себестоимость: |

918,257 |

1,106,818 |

188,561 |

20.53% |

|

Материальные затраты |

525,875 |

654,116 |

128,241 |

24.39% |

|

Оплата прямого труда |

184,500 |

201,600 |

17,100 |

9.27% |

|

Производственные накладные издержки |

167,050 |

214,120 |

47,070 |

28.18% |

|

Амортизация материальных активов |

35,832 |

31,982 |

(3,850) |

-10.74% |

|

Амортизация нематериальных активов |

5,000 |

5,000 |

0.00% |

|

|

Валовый доход |

311,744 |

333,182 |

21,439 |

6.88% |

|

Административные издержки |

55,350 |

86,400 |

31,050 |

56.10% |

|

Маркетинговые издержки |

129,150 |

122,400 |

(6,750) |

-5.23% |

|

Операционная прибыль |

127,244 |

124,382 |

(2,861) |

-2.25% |

|

Прибыль/убыток от продажи активов |

1,250 |

6,150 |

4,900 |

392.00% |

|

Дивиденды полученные |

1,520 |

1,020 |

204.00% |

|

|

Прибыль до уплаты процентов и налогов |

128,994 |

132,052 |

3,059 |

2.37% |

|

Проценты по облигациям |

11,200 |

11,200 |

0.00% |

|

|

Процентные платежи по долгосрочному долгу |

3,200 |

2,400 |

(800) |

-25.00% |

|

Процентные платежи по банковской ссуде |

1,080 |

1,560 |

44.44% |

|

|

Прибыль до налога на прибыль |

113,514 |

116,892 |

3,379 |

2.98% |

|

Налог на прибыль |

34,054 |

35,068 |

1,014 |

2.98% |

|

Чистая прибыль |

79,459 |

81,825 |

2,365 |

2.98% |

Выводы, которые можно сделать на основании этих данных сводятся к следующему.

- Выручка предприятия увеличилась на 17.7%, в то же время валовый доход возрос только на 6.88%. Такое нежелательное для предприятия соотношение явилось следствием того, что более высокими темпами увеличивались затраты на прямые материалы (на 24.39%) и производственные накладные издержки (на 28.18%).

- Операционная прибыль предприятия уменьшилась на 2.25%. Такое снижение операционной прибыли явилось следствием значительного (на 56.10%) увеличение административных издержек. Незначительное сокращение маркетинговых затрат не смогло сбалансировать очень сильный рост административных издержек.

- Несмотря на отмеченные нежелательные темпы роста издержек предприятия, чистая прибыль предприятия осталась на том же уровне (незначительно увеличилась почти на 3%). Это стало возможным за счет уменьшения величины процентных платежей (предприятие погасило часть банковских кредитов), а также за счет прибыли от неосновной деятельности (продажи активов и получения дивидендов от владения корпоративными правами других предприятий).

Отчет о движении денег также может быть проанализирован с помощью методов горизонтального анализа. Технология проведения анализа принципиально не изменяется по сравнению с предыдущим подходом. Однако, сам формат отчета следует видоизменить, сгруппировав поступления и выплаты денег и представив все числовые данные в виде положительных чисел. Дело в том, что горизонтальный анализ отрицательных числовых данных не нагляден и может вызывать затруднения в интерпретации. Заметим также, что для целей горизонтального анализа отчета о движении денег более нагляден отчет, составленный на основе прямого метода.

Горизонтальный анализ отчета о движении денег для компании SVP помещен ниже в табл. 4.3.

Таблица 4.3. Горизонтальный анализ отчета о движении денег компании.

|

Основная деятельность |

XX год |

XY год |

Абсол. изм. |

Отн. изм. |

|

Поступление денег |

||||

|

Денежные поступления от покупателей |

1,107,400 |

1,321,800 |

214,400 |

19.36% |

|

Получение денег по векселям |

4,600 |

4,600 |

0.00% |

|

|

Выплата денег по векселям |

12,000 |

(12,000) |

-100.00% |

|

|

Получение дополнительной банковской ссуды |

2,000 |

4,000 |

2,000 |

100.00% |

|

Дивиденды полученные |

1,520 |

1,020 |

204.00% |

|

|

Поступление денег, всего |

1,126,500 |

1,331,920 |

205,420 |

18.24% |

|

Выплаты денег |

||||

|

Денежные средства, выплаченные при закупке материалов |

562,963 |

693,788 |

130,825 |

23.24% |

|

Денежные средства на оплату операционных расходов |

500,900 |

592,470 |

91,570 |

18.28% |

|

Выплата денег по векселям |

5,000 |

5,000 |

||

|

Выплаты процентов |

15,480 |

15,160 |

(320) |

-2.07% |

|

Выплаты задолженности по налогам |

9,820 |

34,054 |

24,234 |

246.78% |

|

Выплаты денег, всего |

1,089,163 |

1,340,472 |

251,309 |

23.07% |

|

Итоговый денежный поток |

37,338 |

(8,552) |

(45,889) |

-122.90% |

|

Инвестиционная деятельность |

||||

|

Выплаты денег при покупке активов |

7,500 |

17,400 |

9,900 |

132.00% |

|

Получение денег при продаже активов |

5,000 |

12,000 |

7,000 |

140.00% |

|

Итоговый денежный поток |

(2,500) |

(5,400) |

(2,900) |

116.00% |

|

Финансовая деятельность |

||||

|

Погашение кредитов |

5,000 |

5,000 |

0.00% |

|

|

Погашение части отсроченного налога на прибыль |

1,200 |

1,200 |

0.00% |

|

|

Дивиденды выплаченные |

3,600 |

25,600 |

22,000 |

611.11% |

|

Итоговый денежный поток |

(9,800) |

(31,800) |

(22,000) |

224.49% |

|

Чистый денежный поток |

25,038 |

(45,752) |

(70,789) |

-282.73% |

С помощью представленных данных можно сделать следующие выводы.

- Результирующий чистый денежный поток уменьшился на 70,789. Это снижение стало результатом снижения денежной результативности основной деятельности предприятия.

- Денежный поток от основной деятельности уменьшился на 45,889. В XY году он стал отрицательным. Это явилось прямым результатом следующего соотношения: суммарные денежные поступления от основной деятельности увеличились на 205,420, в то время как суммарные выплаты увеличились на 251,309.

- Главную роль в столь драматическом ухудшении способности компании генерировать денежные средства сыграло увеличение 1) денежных выплат поставщикам за основные материалы и 2) денежной оплаты операционных расходов. Компания не смогла компенсировать увеличение этих денежных выплат соответствующим увеличением поступления денег от потребителей продукции предприятия.

- Компания не смогла компенсировать уменьшение денежного потока от основной деятельности с помощью инвестиционной и финансовой деятельности. И та и другая оказались не эффективными в смысле денег: денежный поток от инвестиционной деятельности уменьшился на 2,900, а денежный поток от финансовой деятельности – на 22,000. Последнее произошло за счет выплаты денежных дивидендов в XY году (которые не выплачивались в предыдущем году).

- Как видно из самого отчета о движении денег, компания компенсировала существенное снижение денежного потока деньгами, которые были выручены от продажи рыночных ценных бумаг.

Собственно, ничего очень трагического не произошло: рыночные ценные бумаги представляют собой некий резерв денежных средств, который призван компенсировать временную денежную нерезультативность предприятия. Такой резерв у предприятия был накоплен в результате его прошлой деятельности. И в XY году он сыграл свою роль. Ясно, что теперь основной задачей компании является не допустить подобной ситуации в следующем году, так как сумма резерва существенно сократилась.

Результаты проведенного анализа позволяют руководству предприятия сделать следующие основополагающие рекомендации своему менеджменту.

- Улучшить взаимоотношение с поставщиками и потребителями с целью получения более льготного для себя соотношения дебиторской и кредиторской задолженности.

- Всеми средствами снизить хотя бы на четверть административные издержки.

- Финансовому директору приложить максимум усилий для поиска выгодных источников краткосрочного финансирования, если не удастся добиться условий льготного кредитования со стороны поставщика.

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Вертикальный анализ баланса компании SVP помещен в таблице 4.4. Представленные данные позволяют сделать следующие выводы.

- Доля оборотных средств компании составляет приблизительно половину активов компании, причем с каждым годом она возрастает.

- Доля основных средств уменьшается, несмотря на приобретение нового оборудования.

- Доля краткосрочных задолженностей находится на уровне одной третьей от величины активов предприятия и не претерпевает существенных изменений.

- Доля долгосрочных задолженностей компании неизменно уменьшается и на конец XY года составляет 11.68%.

- Собственный капитал компании находится на уровне 50% от общей суммы его пассивов, что говорит о среднем уровне рискованности компании стать банкротом.

Вертикальный анализ отчета о прибыли помещен в табл. 4.5. Анализируя эти данные, можно прийти к следующим выводам.

- Доля материальных затрат составляет в XY году 45.42%, что больше по сравнению с предыдущим годом (42.75%). Это в свою очередь обусловило увеличение доли производственной себестоимости в общей сумме выручки.

- Доля административных издержек в XY году составляет 6%, что несколько выше по сравнению с предыдущим годом. В то же время доля маркетинговых издержек снизилась с 10.5% до 8.5%.

- Отмеченные изменения стали причиной того, что доля операционной прибыли в выручки уменьшилась с 10.35% до 8.64%. Это, несомненно, свидетельствует о снижении эффективности операционной деятельности предприятия.

- Окончательным итогом изменения структуры издержек предприятия является уменьшение доли чистой прибыли в выручке. В XY году она составила 5.68% против 6.46% в XX году.

На основе результатов вертикального анализа руководство предприятия может сделать следующие рекомендации.

- Экономическим службам предприятия принять срочные меры по усилению контроля над издержками предприятия.

- Не допустить в следующем году снижения доли операционной прибыли в выручке. Добиться увеличения этого значения, хотя бы до уровня прошлого года.

- Более подробно проанализировать состав основных средств предприятия с целью принятия решения об их обновлении.

Таблица 4.4. Вертикальный анализ баланса компании SVP.

|

Баланс предприятия на |

01.01.ХХ |

01.01.ХY |

01.01.ХZ |

|

АКТИВЫ |

|||

|

Оборотные средства |

|||

|

Денежные средства |

3.60% |

2.26% |

1.45% |

|

Рыночные ценные бумаги |

3.89% |

7.01% |

1.76% |

|

Дебиторская задолженность |

23.81% |

35.02% |

48.12% |

|

Векселя к получению |

8.37% |

6.13% |

5.30% |

|

Товарно-материальные средства |

0.87% |

6.66% |

5.61% |

|

Предоплаченные расходы |

1.93% |

1.42% |

1.24% |

|

Оборотные средства, всего |

42.47% |

58.52% |

63.48% |

|

Основные средства |

|||

|

Здания, сооружения, оборудование (начальная стоимость) |

56.49% |

45.33% |

44.33% |

|

Накопленная амортизация |

8.46% |

10.84% |

13.87% |

|

Здания, сооружения, оборудование (остаточная стоимость) |

48.04% |

34.49% |

30.46% |

|

Инвестиции |

2.41% |

1.94% |

1.86% |

|

Торговые марки |

5.15% |

3.62% |

3.47% |

|

Гудвил |

1.93% |

1.42% |

0.74% |

|

Основные средства, всего |

57.53% |

41.48% |

36.52% |

|

Активы, всего |

100.00% |

100.00% |

100.00% |

|

ПАССИВЫ |

|||

|

Краткосрочные задолженности |

|||

|

Кредиторская задолженность |

21.56% |

18.51% |

12.03% |

|

Векселя к оплате |

4.12% |

4.87% |

4.03% |

|

Начисленные обязательства |

3.41% |

7.16% |

10.69% |

|

Банковская ссуда |

0.72% |

0.84% |

1.30% |

|

Текущая часть долгосрочного долга |

0.80% |

0.65% |

0.62% |

|

Задолженности по налогам |

1.58% |

4.41% |

4.34% |

|

Краткосрочные задолженности, всего |

32.19% |

36.43% |

33.02% |

|

Долгосрочные задолженности |

|||

|

Облигации к оплате, номинал $100, 14% |

12.87% |

10.35% |

9.90% |

|

Долгосрочный банковский кредит |

3.22% |

1.94% |

1.24% |

|

Отсроченный налог на прибыль |

1.09% |

0.72% |

0.54% |

|

Долгосрочные задолженности, всего |

17.18% |

13.02% |

11.68% |

|

Собственный капитал |

|||

|

Привилегированные акции, номинал $30, 12% |

4.83% |

3.88% |

3.71% |

|

Обыкновенные акции, номинал $12 |

41.83% |

37.28% |

35.65% |

|

Дополнительный оплаченный капитал |

1.93% |

1.55% |

1.49% |

|

Нераспределенная прибыль |

2.04% |

7.84% |

14.45% |

|

Собственный капитал, всего |

50.62% |

50.55% |

55.30% |

|

Пассивы, всего |

100.00% |

100.00% |

100.00% |

Таблица 4.5. Вертикальный анализ отчета о прибыли

|

Отчет о прибыли за |

XX год |

XY год |

|

Выручка |

100.00% |

100.00% |

|

Производственная себестоимость: |

74.66% |

76.86% |

|

Материальные затраты |

42.75% |

45.42% |

|

Оплата прямого труда |

15.00% |

14.00% |

|

Производственные накладные издержки |

13.58% |

14.87% |

|

Амортизация |

2.91% |

2.22% |

|

Амортизация нематериальных активов |

0.41% |

0.35% |

|

Валовый доход |

25.35% |

23.14% |

|

Административные издержки |

4.50% |

6.00% |

|

Маркетинговые издержки |

10.50% |

8.50% |

|

Операционная прибыль |

10.35% |

8.64% |

|

Прибыль/убыток от продажи активов |

0.10% |

0.43% |

|

Дивиденды полученные |

0.04% |

0.11% |

|

Прибыль до уплаты процентов и налогов |

10.49% |

9.17% |

|

Проценты по облигациям |

0.91% |

0.78% |

|

Процентные платежи по долгосрочному долгу |

0.26% |

0.17% |

|

Процентные платежи по банковской ссуде |

0.09% |

0.11% |

|

Прибыль до налога на прибыль |

9.23% |

8.12% |

|

Налог на прибыль |

2.77% |

2.44% |

|

Чистая прибыль |

6.46% |

5.68% |

Как следует из приведенного выше описания, горизонтальный и вертикальный анализ финансовой отчетности предприятия является эффективным средством для исследования состояния предприятия и эффективности его деятельности. Рекомендации, сделанные на основе этого анализа носят конструктивный характер и могут существенно улучшить состояние предприятия, если удастся их воплотить в жизнь.

В то же время возможности данного вида анализа ограничены при условии сильной инфляции, что характерно для стран СНГ в настоящее время. В самом деле, инфляция сильно искажает результаты сопоставления значений статей баланса в процессе горизонтального анализа, так как оценка различных групп активов испытывает различное влияние инфляции. При условии высокой оборачиваемости оборотных средств оценка их основных составляющих (дебиторской задолженности и товарно-материальных запасов) успевает учесть изменение индекса цен на материальные ресурсы, как входящие в предприятие, так и выходящие из него в виде готовой продукции. В то же время, оценка основных средств компании, сделанная на основе принципа исторической стоимости, не успевает учесть инфляционное увеличение их реальной стоимости. Для устранения этого недостатка государство вводит так называемую индексацию основных средств, позволяющую с помощью определенных повышающих коэффициентов увеличить балансовую стоимость основных средств. Однако в реальной практике эти повышающие коэффициенты не в состоянии учесть реальных уровней инфляции. Это приводит к значительной диспропорции в структуре активов предприятия, и, следовательно, также искажает результаты вертикального анализа.

Существуют, по крайней мере, три подхода к устранению влияния инфляции на результаты горизонтального и вертикального анализа:

- пересчет балансовых данных с учетом различных индексов изменения цен для различных видов ресурсов,

- пересчет балансовых данных с учетом единого индекса инфляции для различных видов ресурсов,

- пересчет всех статей баланса для каждого момента времени в твердую валюту по биржевому курсу на дату составления баланса.

С точки зрения каждого из подходов один из балансов принимается в качестве базового (например, самый ранний или самый поздний по времени составления баланс). Затем данные всех остальных балансов пересчитываются с учетом допущения, сделанного в рамках перечисленных подходов. И только после такого пересчета происходит сопоставление статей балансов по горизонтали или по вертикали.

К сожалению, ни один из этих подходов не может устранить влияние инфляции в реальной практике. Первый из подходов представляется наиболее точным. Однако, при его использовании требуются значения индексов инфляции для каждого отдельного вида ресурса (оргтехника, офисная мебель, технологическое оборудование и т.п.). Таких значений, к сожалению, получить из официальных источников в реальных условиях невозможно. А специально заниматься поиском исходных данных для оценки этих индексов для предприятия, как правило, очень дорого.

В рамках второго подхода используется единый индекс инфляции, и он, очевидно, не отражает изменение реальной стоимости различных активов. Формально пересчет стоимости активов может быть произведен, и полученные таким образом данные являются более сопоставимыми для целей горизонтального и вертикального анализа по сравнению с исходными данными. Однако реального соотношения стоимости активов такой подход гарантировать не может.

Наконец, пересчет балансовых данных в твердую валюту с помощью обменного курса на дату составления баланса также не гарантирует реального соотношения стоимостей различных активов. Дело в том, что обменный курс отражает соотношение стоимостей в различных валютах только для монетарных активов (по существу, только денежных средств и рыночных ценных бумаг). Разумеется, балансовая стоимость основных средств, пересчитанная по обменному курсу и сопоставленная на начало и конец года, не будет отражать реальной рыночной стоимости этих активов. Следует учесть также и тот факт, что твердая валюта внутри страны с сильным уровнем инфляции также подвержена инфляции, т.е., например, долларовая стоимости актива может меняться с течением времени существенно, несмотря на то, что в США уровень инфляции не превышает двух процентов.

Заключительный вывод таков: в процессе проведения горизонтального и вертикального анализа следует использовать национальную валюту страны и не пересчитывать статьи баланса в связи с изменением уровня цен. В то же время одновременно с представлением результатов анализа следует указывать темп инфляции за период, на границах которого составляется баланс предприятия. Если годовой темп инфляции не превышает 6 – 8 процентов, то результаты горизонтального и вертикального анализа финансовой отчетности можно считать полезными и делать на их основе соответствующие выводы.

Версия для печати

Вертикальный анализ баланса

Баланс при применении вертикального анализа рассчитывается путем деления каждого элемента в балансе на объем совокупных активов за тот же период и выражает результат в виде процентного соотношения.

Например, Таблица 1 представляет собой вертикальный анализ баланса для гипотетической компании в разрезе двух равных периодов времени. В этом примере дебиторская задолженность увеличилась с 35 процентов до 57 процентов от общего объема активов. Каковы возможные причины такого роста? Увеличение может означать, что компания делает больше продаж на кредитной основе, а не получает деньги за товар и услуги в момент продажи. Возможно, такие действия являются ответом на активность конкурентов.

В качестве альтернативы увеличение дебиторской задолженности в процентах от активов может произойти из-за изменения суммы другого элемента активов, например, из-за снижения уровня запасов; аналитику необходимо будет выяснить, почему эта категория активов изменилась.

Еще одной возможной причиной увеличения дебиторской задолженности в процентах от стоимости активов является то, что компания снизила свои кредитные стандарты, ослабила свои процедуры сбора долгов или приняла более агрессивную политику признания доходов. Аналитик может обратиться к другим сравнениям и коэффициентам (например, сравнивая темпы роста дебиторской задолженности с темпом роста продаж, чтобы определить, какое объяснение наиболее вероятно).

Таблица 1 – Вертикальный анализ баланса для гипотетической компании

| Показатели | Период 1, % от общей суммы активов | Период 2, % от общей суммы активов | Абсолютное отклонение |

| Основные средства | 5 | 8 | 3 |

| Внеоборотные активы | 5 | 8 | 3 |

| Запасы | 35 | 29 | -15 |

| Дебиторская задолженность | 35 | 57 | 22 |

| Денежные средства и эквиваленты | 25 | 15 | -10 |

| Оборотные активы | 95 | 92 | -3 |

| Активы | 100 | 100 | 0 |

Вертикальный анализ отчета о финансовых результатах подразумевает деление каждого элемента отчетности на выручку, а иногда и на размер общих активов (например, в случае изучения деятельности финансовых учреждений). Если существует несколько источников дохода, следует разложить доход на несколько элементов и отобразить полученное число в процентном выражении.

Например, в таблице 2 представлен вертикальный анализ отчета о финансовых результатах гипотетической компании в двух разных периодах времени. Выручка разделяется на четыре услуги компании, каждая из которых показана в процентах от общего дохода. В этом примере, доходы от услуги А выросли более значительно по сравнению с прочими услугами компании (до 45 процентов в периоде 2).

Каковы возможные причины и последствия этого изменения в структуре бизнеса? Это было стратегическим решением компании сосредоточиться на продаже услуг категории А из-за их более высокой прибыльности? Видимо, нет, потому что прибыль компании до вычета процентов и налогов (EBIT) снизилась с 49 процентов от суммы продаж до 41 процентов, поэтому должны быть рассмотрены другие возможные объяснения. Кроме того, отметим, что основной причиной снижения рентабельности является то, что себестоимость увеличились с 15 процентов до 25 процентов от общей выручки. На предоставление услуги А тратится больше ресурсов компании? Если аналитик хочет прогнозировать будущие результаты деятельности компании, то ему необходимо понять причины текущей тенденции.

Кроме того, таблица 2 показывает, что налог на прибыль компании в процентном выражении от продаж значительно снизился (с 15 до 8 процентов). В то же время доля прибыли до налогообложения (EBT) (как правило, более уместное сравнение) снизилась с 36 процентов до 23 процентов. Переносит ли компания свою деятельность в юрисдикцию с более низкими налоговыми ставками? Если нет, то чем это объясняется?

Таблица 2 – Вертикальный анализ отчета о финансовых результатах гипотетической компании

| Показатели | Период 1, % от общей суммы выручки | Период 2, % от общей суммы выручки | Абсолютное отклонение |

| Источник выручки: услуга А | 30 | 45 | 15 |

| Источник выручки: услуга Б | 23 | 20 | -3 |

| Источник выручки: услуга В | 30 | 30 | 0 |

| Источник выручки: услуга Г | 17 | 5 | -12 |

| Общая сумма выручки | 100 | 100 | 0 |

| Себестоимость | 15 | 25 | 10 |

| Управленческие расходы | 22 | 20 | -2 |

| Расходы на сбыт | 10 | 10 | 0 |

| Прибыль от продаж (EBIT) | 49 | 41 | -8 |

| Проценты к уплате | 7 | 7 | 0 |

| Прибыль до налогообложения (EBT) | 42 | 34 | -8 |

| Текущий налог на прибыль | 15 | 8 | -7 |

| Чистая прибыль | 27 | 26 | -1 |

Вертикальный анализ компаний между отраслями

Как было отмечено ранее, коэффициенты и результаты вертикального анализа сравнимы с некоторыми эталонными или нормативными значениями. Перекрестный анализ (иногда называемый сравнительный анализ) сравнивает определенную метрику для одной компании с той же метрикой для другой компании или группы компаний, что позволяет сопоставлять данные даже несмотря на то, что компании могут иметь различные размеры и / или работать в разных условиях.

Таблица 3 представляет собой вертикальный анализ баланса для двух гипотетических компаний в тот же момент времени. Компания 1 явно более ликвидная (ликвидность является отображением того, насколько быстро активы могут быть конвертированы в денежные средства), чем компания 2, которая имеет только 12 процентов активов в виде денежных средств, по сравнению с высоколиквидной компанией 1, где денежные средства составляют 38 процентов активов.

Учитывая, что денежные средства, как правило, относительно низкодоходные активы и, таким образом, не являются наилучшим направлением использования денежных средств, возникает вопрос, почему компания 1 имеет такой большой процент от общего объема активов в денежной форме? Возможно, компания готовится к приобретению или поддерживает большую денежную позицию в качестве защиты от особо изменчивой операционной среды.

Второй вопрос, указывает ли относительно высокая доля дебиторской задолженности в компании 2 на большую долю кредитных продаж, общие изменения в составе активов, снижение кредитного или коллекторского стандарта или является результатом агрессивной учетной политики?

Таблица 3 — Вертикальный анализ баланса для двух гипотетических компаний

| Показатели | Компания 1 | Компания 2 |

| Основные средства | 1 | 2 |

| Финансовые вложения | 1 | 7 |

| Внеоборотные активы | 2 | 9 |

| Запасы | 27 | 24 |

| Дебиторская задолженность | 33 | 55 |

| Денежные средства и эквиваленты | 38 | 12 |

| Оборотные активы | 98 | 91 |

| Активы | 100 | 100 |

В целом вертикальный анализ является эффективным методом определения актуальных изменений в финансовом состоянии компании. Его стоит использовать вместе с горизонтальным анализом, что позволит лучше понять реальное положение дел. Вертикальный анализ может быть применен ко всем формам финансовой отчетности предприятия.

Список использованной литературы

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.

Когденко В.Г., Экономический анализ / Учебное пособие. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2011. — 399 с.

Вертикальный анализ бухгалтерского баланса

Вертикальный анализ позволяет оценить структуру баланса и динамику изменений показателей, этот анализ дает качественную оценку абсолютным изменениям статей баланса, рассчитанным в ходе выполнения горизонтального анализа.

При общей оценке благополучного финансового положения организации применяют следующие нормативные соотношения разделов баланса:

|

Разделы актива баланса |

Соотношение разделов |

Разделы пассива баланса |

Соотношение разделов |

|

Внеоборотные активы |

> 60% |

Капитал и резервы |

> 60% |

|

Оборотные активы |

Долгосрочные и краткосрочные обязательства |

Минимальное нормативное соотношения разделов баланса, которое положительно характеризует финансовое положение организации, может быть 50% на 50%.

Анализ относительных показателей баланса позволяет не только анализировать показатели деятельности организации, но и проводить сравнение с общепринятыми нормами или аналогичными показателями деятельности других организаций, что позволяет выявить сильные и слабые стороны, а также возможности организации в перспективе.

При проведении вертикального анализа валюту баланса (итоги актива и пассива) принимают за 100% и рассчитывают относительные показатели, т.е. удельный вес каждой статьи баланса по отношению к валюте баланса, для этого показатель каждой статьи баланса рассчитывают в процентах по отношению к валюте баланса.

Пример расчета показателей для вертикального анализа баланса приведен в табл. 2.6 (проценты, рассчитанные в таблице, округлены).

Таблица 2.6

|

Наименование показателя |

Код |

На начало года |

На конец года |

Относи- тельные отклонения, % |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

|||

|

АКТИВ |

||||||

|

Внеоборотные активы, в том числе: |

||||||

|

основные средства |

||||||

|

Оборотные активы, в том числе: |

+3 |

|||||

|

запасы |

+6 |

|||||

|

дебиторская задолженность |

||||||

|

финансовые вложения |

— |

— |

+4 |

|||

|

денежные средства |

||||||

|

БАЛАНС |

||||||

|

ПАССИВ |

||||||

|

Капитал и резервы |

+9 |

|||||

|

Краткосрочные обязательства, в том числе: |

||||||

|

краткосрочные кредиты |

+5 |

|||||

|

кредиторская задолженность |

||||||

|

БАЛАНС |

||||||

При проведении вертикального анализа обращают внимание на максимальные изменения в активе и пассиве баланса, которые показывают, прирост какого вида источника средств оказал наибольшее влияние на прирост какого либо вида имущества.

На основе данных вертикального анализа баланса на начало и конец года организации можно сделать следующие выводы:

- ? наблюдаются незначительные изменения в структуре статей актива баланса;

- ? прирост оборотных активов вызван в большей степени увеличением запасов и финансовых вложений;

- ? структура денежных средств не изменилась;

- ? произошло снижение дебиторской и кредиторской задолженности;

- ? наибольшие изменения в пассиве баланса произошли за счет увеличения собственного капитала и снижения кредиторской задолженности.

В балансе на начало года соотношение внеоборотных и оборотных активов составляет 53 и 47% соответственно, а соотношение собственного и заемного капитала 56 и 44%. На конец года — в структуре актива соотношение внеоборотных и оборотных активов не значительно изменилось и составило 50 и 50%, а соотношение собственного и заемного капитала изменилось в сторону прироста собственного капитала — 65 и 35%.

Изменения структуры актива и пассива баланса позволяют получить важную информацию для проведения анализа показателей деятельности организации, на основе которой можно сделать определенные выводы.

При анализе структуры внеоборотных активов баланса следует обратить внимание на следующие основные показатели:

- ? наличие в составе внеоборотных активов нематериальных активов и их увеличение характеризуют деятельность организации как инновационную, так как организация вкладывает средства в интеллектуальную собственность, т.е. в перспективные активы;

- ? снижение стоимости основных средств свидетельствует о снижении стоимости технической базы и отсутствии темпов обновления;

- ? присутствие в балансе долгосрочных финансовых вложений является признаком инвестиционной деятельности организации.

При анализе структуры оборотных активов баланса обращают внимание на изменения в структуре запасов, дебиторской задолженности и денежных средств. Необходимо иметь оптимальный объем и рациональную структуру таких активов, так как нехватка или излишек этих активов говорит о неэффективности их использования.

Например, рост величины запасов в виде материалов, затрат в незавершенном производстве, готовой продукции или товаров для перепродажи, может свидетельствовать не только о расширении производства, но и о влиянии процесса инфляции, а также замедлении их оборота, так как необоснованный рост запасов приводит к замораживанию оборотных средств, в результате чего ухудшается финансовое положение организации. В то же время недостаток запасов также отрицательно влияет на финансовое положение организации. Поэтому анализ состояния производственных запасов необходимо начинать с проверки соответствия запасов их плановой потребности. Организация должна стремиться к тому, чтобы процесс производства и реализации в полном объеме обеспечивался всеми необходимыми ресурсами и в то же время материально-производственные запасы не залеживались на складах.

Повышенное внимание при проведении анализа должно быть уделено состоянию дебиторской задолженности. Эти средства находятся вне организации, так как дебиторская задолженность возникает в основном по причине задолженности покупателей и заказчиков, поэтому ее увеличение характеризует неудовлетворительную работу организации с дебиторами или их ненадежностью. В этом случае организация должна предпринимать действия по сокращению дебиторской задолженности. В то же время, если организация расширяет свою деятельность, тогда растет и число покупателей, а соответственно растет и дебиторская задолженность. Следовательно, рост дебиторской задолженности не всегда оценивают отрицательно. Организация должна управлять величиной дебиторской задолженности и не допускать ее необоснованного роста.

Высокий удельный вес денежных средств в балансе может свидетельствовать о хорошем финансовом положении организации, однако, если эти средства находятся на расчетном счете, это говорит о неэффективном использовании денежных средств и недостаточной инвестиционной деятельности. На расчетном счете должны храниться денежные средства, необходимые для финансирования текущей деятельности, а излишек денежных средств целесообразно вкладывать в различные виды финансовых вложений, прирост которых свидетельствует об эффективной финансовой и инвестиционной деятельности организации.

При анализе структуры пассива баланса внимание уделяется не только изменению в составе собственного и заемного капитала, но и их соотношению, которое должно быть оптимальным, от этого во многом зависит финансовое положение организации. Необходимость в собственном капитале обусловлена требованием самофинансирования организации, собственный капитал является основой самостоятельности и финансовой независимости. Прирост собственного капитала за счет любого источника рассматривается как признак стабильности финансовой деятельности. Однако нужно учитывать, что финансирование деятельности организации только за счет собственных средств не всегда является выгодным и может расцениваться положительно.

Привлечение заемных средств в оборот организации является нормальным явлением и приводит к временному улучшению финансового положения при условии, что эти средства не замораживаются на продолжительное время и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приведет к ухудшению финансового положения. Следовательно, разумные размеры привлечения заемного капитала способны улучшить финансовое положение, а чрезмерные — ухудшить его. В то же время, если активы организации создаются в основном за счет краткосрочных обязательств, ее финансовое положение будет неустойчивым, так как с капиталом краткосрочного использования необходима постоянная оперативная работа, направленная на осуществление контроля за их своевременным возвратом.

Анализ структуры актива и пассива в процессе горизонтального и вертикального анализа баланса позволяет установить, какие изменения произошли в составе активов и источников финансирования, и определить, в каком направлении и насколько изменились отдельные статьи баланса и какой оценки заслуживают эти изменения.

Существуют различные методы анализа бухгалтерской отчетности, выбор нужного зависит от конкретных задач, поставленных перед собой, и необходимого объема информации. Вертикальный и горизонтальный анализ баланса – два часто используемых метода. Горизонтальный и вертикальный анализ применяются многими компаниями для анализа финансовой отчетности и повышения доходов компании, поддержания стабильного положения предприятия. Также данные способы анализа используются инвесторами, банками и другими кредиторами для снижения рисков от финансирования.

Вертикальный анализ баланса называется еще структурным, так как показывает структуру конечных данных бухгалтерского баланса в виде относительных величин. При вертикальном анализе статьи отчетности приводятся в процентах к его итогу. Данный вид анализа позволяет посмотреть изменения статей баланса, например, что произошло с оборотными средствами компании, дебиторской, кредиторской задолженностью по сравнению с предыдущими годами. Процентные показатели наглядно показывают насколько произошли отклонения и в какую сторону, для анализа данный способ более удобный, так как при расчетах в абсолютных величинах не всегда понятно, насколько ситуация ухудшилась или улучшилась.

При вертикальном анализе итоговую сумму активов (если анализируется баланс) и выручки (при анализе ОФР) принимают за сто процентов, и каждую дальнейшую статью представляют в виде процентной доли от базового значения. Рассчитывается процентный показатель путем деления каждой строчки по анализируемому году на валюту баланса и умножения на 100%. К примеру, оборотные средства на 01.01.2015 составляют 450 110, данную сумму делим на валюту баланса 775 600 и умножаем на 100%. Показатель на 01.01.2015 равен 58,03% (450 110 / 775 600 *100). Таким же образом вычисляем процентный показатель на 01.01.2016, который равен 63,28%. Получается, что оборотные активы увеличились по сравнению с прошлым годом на 5,25%.

Пример вертикального анализа бухгалтерского баланса:

|

№ п/п |

Баланс предприятия |

Значения показателей |

Вертикальный анализ |

||

|

АКТИВЫ |

775 600 |

810 400 |

100 % |

100% |

|

|

Оборотные средства |

450 110 |

512 800 |

58,03% |

63,28 % |

|

|

Товарно-материальные средства |

51 000 |

45 300 |

6,57% |

5,59% |

|

|

Краткосрочная дебиторская задолженность |

270 600 |

390 000 |

34,81% |

48,12% |

|

|

Денежные средства и краткосрочные финансовые вложения |

128 510 |

77 500 |

16,57% |

9,56% |

|

|

Основные средства |

325 490 |

297 600 |

41,97 % |

36,72% |

|

|

Здания и сооружения |

266 600 |

246 050 |

34,37% |

30,36% |

|

|

Амортизация |

58 890 |

51 550 |

7,54% |

6,36% |

|

|

ПАССИВ |

771 100 |

809 300 |

100% |

100% |

|

|

Собственный капитал |

373 900 |

448 500 |

48,49% |

55,42% |

|

|

Долгосрочная задолженность |

100 700 |

94 500 |

13,06% |

11,68% |

|

|

Краткосрочная задолженность |

296 500 |

266 300 |

38,45% |

32,86% |

|

По результатам анализа видно, что оборотные средства составляют 63% активов компании и рост данного показателя произошел из-за повышения дебиторской задолженности. Стоит подумать, почему она растет. Также уменьшается количество основных средств в результате их выбытия. В пассиве баланса показано, что доля краткосрочной задолженности составляет 1/3 от величины баланса и не претерпевает серьезных изменений. Долгосрочная задолженность немного уменьшилась, а доля собственного капитала приходится на уровне 50% от всего пассива, что говорит о среднем уровне стабильности компании.

Горизонтальный анализ баланса

Горизонтальный анализ помогает изучить изменение итоговых показателей бухгалтерского баланса во времени. Можно проследить изменения, произошедшие за предыдущий и предшествующий предыдущему годы, можно понять сложился положительный или отрицательный результат. Для анализа берутся любые два или три периода, это могут быть кварталы или годы. В рамках временного анализа баланса сравниваются значения как абсолютных показателей в денежном выражении, так и относительных показателях в процентах. К примеру, что произошло с дебиторской задолженности за год. Из примера ниже видно, что дебиторская задолженность увеличилась на 44% .

Горизонтальный и вертикальный анализ бухгалтерского баланса дополняют друг друга и могут применяться одновременно.

Пример горизонтального анализа финансовой отчетности предприятия:

|

№ п/п |

АКТИВ |

Значения показателей |

Горизонтальный анализ |

|||

|

Абсолютное изменение |

Относительное изменение, % |

|||||

|

АКТИВЫ |

775 600 |

810 400 |

34 800 (810 400 — 775 600) |

4,49 (34 800/810 400) х 100 |

||

|

Оборотные средства |

450 110 |

512 800 |

62 690 |

13,93 |

||

|

Товарно-материальные средства |

51 000 |

45 300 |

— 5700 |

— 11,18 |

||

|

Краткосрочная дебиторская задолженность |

270 600 |

390 000 |

119 400 |

44,12 |

||

|

Денежные средства и краткосрочные финансовые вложения |

128 510 |

77 500 |

— 51 010 |

— 39,69 |

||

|

Основные средства |

325 490 |

297 600 |

— 27 890 |

— 8,57 |

||

|

Здания и сооружения |

266 600 |

246 050 |

— 20 550 |

— 7,71 |

||

|

Амортизация |

58 890 |

51 550 |

— 7 340 |

— 12,46 |

||

|

ПАССИВ |

771 100 |

809 300 |

38 200 |

4,95 |

||

|

Собственный капитал |

373 900 |

448 500 |

74 600 |

19,95 |

||

|

Долгосрочная задолженность |

100 700 |

94 500 |

— 6200 |

— 6,16 |

||

|

Краткосрочная задолженность |

296 500 |

266 300 |

— 30 200 |

— 10,18 |

||

Проведение вертикального и горизонтального анализа баланса

Есть много методик анализа бухгалтерского баланса. Выбор определенной зависит от поставленной задачи, а также имеющейся информации. Наиболее часто используемые методы – вертикальный и горизонтальный анализ. Необходимы они для анализа финансовой отчетности, увеличения доходов. Методы актуальны для инвесторов, банковских учреждений, кредиторов.

Вертикальный анализ требуется для нахождения структуры заключительных значений финансовых показателей. Он отображает следующие параметры:

- Наличие текущих и постоянных активов, их объем.

- Источники финансирования.

- Параметры бухгалтерского баланса, которые быстро изменяются.

- Изменения в общей структуре баланса.

- Долю резервов.

- Долю дебиторских долгов в общей структуре активов.

- Долю собственных средств.

- Размещение заемных средств.

- Долги перед бюджетными субъектами и кредитными организациями.

Ответственность за проведение вертикального анализа возлагается на сотрудников экономического отдела.

Проведение

Рассмотрим алгоритм проведения вертикального анализа:

- Совокупность активов компании принимается за 100%.

- Каждый параметр, указанный в отчетности, определяется в процентном соотношении от 100%.

При проведении анализа нужно следовать ряду правил:

- Вертикальный анализ – инструмент для определения платежеспособности организации. По этой причине особое внимание нужно обратить на дебиторский долг, финансовые вклады, имеющиеся средства и их эквиваленты.

- При сравнении показателей в процентах нужно выявлять несоответствия в оборотах.

Рассмотрим выводы, которые можно сделать по результатам вертикального анализа:

- Отражение имеющихся изменений относительно всей совокупности имущества.

- Рост внеоборотных активов в процентах.

- Фиксация удельного веса личного капитала организации на определенной отметке.

- Наличие или отсутствие убытков.

- Наличие или отсутствие долгосрочных займов и обязательств перед кредиторами.

ВНИМАНИЕ! Если по итогам вертикального анализа был обнаружен недостаток свободных средств, это может негативно сказаться на уровне платежеспособности.

Пример

Рассмотрим пример расчета по строчке «Денежные средства и их эквивалент». Этот показатель составляет 25 000 рублей. Валюта баланса за выбранный период составляет 550 000 рублей. Расчет проводится по следующей схеме: 25 000/550 000*100% = 4,5%.

Получившееся значение обозначает процент денежных средств от суммы баланса. Его можно проанализировать. В данном примере свободных средств у компании мало. Это значит, что платежеспособность ее низкая.

Горизонтальный анализ денежных средств

Основная функция горизонтального анализа – сравнение параметров за текущий период, а также прошлый период. В итоге можно определить динамику, исходя из которой можно сделать выводы.

Горизонтальный анализ представляет собой сравнительный анализ финансовых показателей за интересующие периоды. При расчете нужно взять значения по строке, а также отследить его изменения на протяжении нескольких периодов.

Этими периодами могут быть совершенно разные промежутки. Однако, как правило, анализ проводится по кварталам или годам. Число периодов, которые анализируются, может быть различным. Все зависит от поставленных задач. Если проводится качественный анализ, при расчете во внимание принимается 3 периода. Как правило, данная методика проводится в целях анализа баланса, отчета о прибыли и убытках, изменения капитала. Горизонтальный анализ может осуществляться согласно двум подходам:

- Изменение в абсолютных значениях (к примеру, в рублях).

- Изменение в относительных значениях (к примеру, в процентах).

Подходы дополняют друг друга. Наиболее понятный пример горизонтального анализа – определение изменения значений по отношению к предыдущему периоду. К примеру, выручка предприятия за квартал увеличилась на 25%.

ВНИМАНИЕ! Горизонтальный и вертикальный анализы противоположны по сути. Горизонтальный способ позволяет проследить изменения по различным периодам. Вертикальный метод предполагает отслеживание изменений в границах одного периода.

Особенности анализа

При выполнении горизонтального анализа денежных средств нужно следовать ряду правил:

- Главные параметры, на которые следует обратить внимание, – это денежные вклады, денежные средства, а также дебиторские долги. Эти параметры отображают имеющиеся свободные средства.

- Если требуется сформировать полноценную картину изменений, нужно провести анализ бухгалтерского баланса последних 2-3 лет.

Работа проводится на основании документации компании.

Структура

Рассмотрим показатели, которые анализируются при использовании горизонтального метода:

- Внеоборотные и оборотные основные средства.

- Резервы.

- Дебиторские долги.

- Денежные средства и их эквиваленты.

- Собственный капитал.

- Уставной капитал.

- Заемный капитал.

Если требуется, можно использовать дополнительные параметры.

Как выполняется горизонтальный анализ?

Сотруднику нужно определить способы формирования собственных средств компании. Для этого требуется проанализировать пассив бухгалтерского баланса. При анализе движения финансовых средств нужно сфокусироваться на ряде статей, таких как:

- Задолженности перед кредиторами.

- Заемные средства.

- Размер уставного капитала.

- Доходы, которые будут получены в следующие периоды.

- Нераспределенная прибыль.

Как правило, свободные средства формируются за счет поступлений от клиентов компании. Уменьшение значения свидетельствует или о снижении авансирования, или о уменьшении спроса.

ВНИМАНИЕ! Горизонтальный анализ дает лишь примерные показатели. Если в результате обнаружены тревожные значения, понадобится дополнительно рассчитывать различные коэффициенты.

Анализируются следующие значения:

| Наименование | Значение на начало года (%) | Значение на конец года (%) |

|---|---|---|

| Основные средства | 56 | 66 |

| Дебиторская задолженность | 6 | 3 |

| Уставной капитал | 10 | 8 |

При полноценном анализе используется значительно больший перечень параметров. Сравнение данных двух столбцов позволяет проследить имеющиеся изменения. На основании их делается вывод о финансовом состоянии компании. Для получения полной картины нужно изучить все показатели, а также определить причины изменений.