Содержание

- Учет расходов на ДМС в «1С:Бухгалтерии 8»

- Изменение списка застрахованных лиц в течение срока действия договора

- Требование закона.

- «Упрощенные» особенности.

- НДФЛ и страховые взносы.

- Бухгалтерский учет затрат в виде суммы страховой премии.

- Признание ДМС в налоговом учете

- «Упрощенцы» могут включить в налоговую базу расходы на ДМС

Учет расходов на ДМС в «1С:Бухгалтерии 8»

После проведения документа Списание с расчетного счета сформируется следующая проводка:

Дебет 76.01.9 Кредит 51 — на сумму единовременно выплаченной страховщику страховой премии.

Для целей налогового учета по налогу на прибыль соответствующая сумма фиксируются также в ресурсе Сумма НУ Дт 76.01.9.

Таким образом, единовременно выплаченная страховщику сумма учитывается в составе дебиторской задолженности ООО «Андромеда», а в состав расходов для целей бухгалтерского и налогового учета страховая премия будет включаться в течение срока действия договора страхования.

В «1С:Бухгалтерии 8» автоматический расчет расходов на ДМС осуществляется в три этапа в процессе ежемесячной обработки Закрытие месяца:

- на первом этапе — при выполнении регламентной операции Списание расходов будущих периодов часть страховой премии списывается на счета учета затрат в соответствии с параметрами списания, установленными в форме элемента справочника Расходы будущих периодов;

- на втором этапе — при выполнении регламентной операции Расчет долей списания косвенных расходов рассчитывается предельная сумма расходов на ДМС, подлежащих включению в состав расходов;

- на третьем этапе — при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 или Закрытие счета 44 «Издержки обращения» расходы на ДМС, отраженные на счетах затрат, списываются согласно учетной политике организации. При этом относящиеся к текущему месяцу расходы на добровольное медицинское страхование в бухгалтерском учете признаются в полном размере, а в налоговом учете — в пределах норматива, рассчитанного в соответствии с пунктом 3 статьи 318 НК РФ.

Рассмотрим все этапы автоматического расчета расходов на ДМС для Примера 1, выполненные в январе 2015 года. Регламентной операцией Списание расходов будущих периодов определяется часть страховой премии, которая потенциально может быть признана в расходах:

480 000,00 руб. / 365 дней x 31 день = 40 767,12 руб.

Именно эта сумма вводится в запись регистра бухгалтерии проводкой:

Дебет 26 Кредит 76.01.9.

Также для целей налога на прибыль вводится запись в ресурсах Сумма НУ Дт и Сумма НУ Кт.

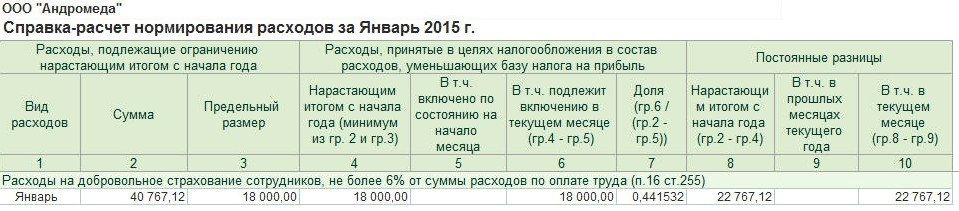

На рисунке 3 представлена Справка-расчет списания расходов будущих периодов за январь 2015 года.

Рис. 3. Справка-расчет списания расходов будущих периодов

Регламентной операцией Расчет долей списания косвенных расходов рассчитывается норматив по расходам на ДМС:

300 000,00 руб. x 6 % = 18 000,00 руб.

Документ не формирует бухгалтерских проводок, но в регистры сведений Доли списания косвенных расходов и Расчет нормирования расходов вводятся соответствующие записи. На рисунке 4 представлена Справка-расчет нормирования расходов за январь 2015 года.

Рис. 4. Справка-расчет нормирования расходов на ДМС за январь 2015 года

Регламентной операцией Закрытие счетов 20, 23, 25, 26 расходы на ДМС списываются проводкой:

Дебет 90.08.1 Кредит 26 — на сумму 40 767,12 руб.

Вводятся суммы и в специальные ресурсы регистра бухгалтерии, предназначенные для учета по налогу на прибыль:

Сумма НУ Дт 90.08.1 и Сумма НУ Кт 26 — на сумму расходов в пределах норматива (18 000 руб.); Сумма ПР Дт 90.08.1 и Сумма ПР Кт 26 — на постоянную разницу (22 767,12 руб.).

После выполнения регламентной операции Расчет налога на прибыль, будет признано постоянное налоговое обязательство (ПНО) на сумму 4 553,42 руб. Также ежемесячно будут рассчитываться расходы на ДМС до окончания срока действия договора. Так, в феврале 2015 года:

- часть страховой премии, списанная со счета 76.01.9, — 36 821,92 руб. (439 232,88 руб. / 334 дня x 28 день);

- норматив расходов на ДМС — 17 820,00 руб. (597 000,00 руб. х 6 % — 18 000,00 руб.);

- расходы на ДМС в налоговом учете составляют 17 820,00 руб., при этом образовывается постоянная разница в размере 19 001,92 руб.

В декабре 2015 года единовременно уплаченная сумма страховой премии полностью списывается со счета 76.01.9, а предельная сумма расходов на ДМС за налоговый период (за 2015 год) определяется как 436 080,00 руб. (7 268 000,00 руб. х 6 %). Именно эта сумма будет включена в состав косвенных расходов, отраженных в строке 040 Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@).

ИС 1С:ИТС

Подробнее об учете расходов на ДМС в программе «1С:Бухгалтерия 8» (ред. 3.0) см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» — без превышения норматива и с превышением нормы расходов.

Изменение списка застрахованных лиц в течение срока действия договора

Описанная методика не вызывает у пользователя трудностей до тех пор, пока перечень застрахованных лиц, указанных в договоре, не начинает меняться.

В течение года часть застрахованных сотрудников может уволиться, а вновь принятые на работу сотрудники могут быть включены в список застрахованных лиц путем заключения дополнительного соглашения к договору страхования. Если при этом общее количество застрахованных лиц не меняется, срок договора остается прежним (более года), а также не меняются другие существенные условия договора, то страховые взносы по таким договорам принимаются в уменьшение налогооблагаемой базы по налогу на прибыль (письмо Минфина России от 27.08.2007 № 03-03-06/4/118). Налоговый кодекс устанавливает ограничение только по общему сроку, на который заключен договор, а не на период страхования конкретного сотрудника (постановление ФАС Уральского округа от 15.12.2009 № Ф09-9912/09-С3).

Если количество застрахованных лиц увеличивается за счет вновь принятых на работу сотрудников, о чем указано в дополнительном соглашении к договору ДМС, то страховую премию также можно учитывать при налогообложении (п. 2 ст. 942 ГК РФ, письмо Минфина России от 16.11.2010 № 03-03-06/1/731).

Но если сотрудник увольняется, а работодатель продолжает оплачивать за него страховку, не расторгая договора со страховщиком, то часть страховой премии, которая приходится на уволенных работников, из состава учитываемых для целей налогообложения расходов необходимо исключить (письмо Минфина России от 05.05.2014 № 03-03-06/1/20922).

Изменим условия Примера 1 и посмотрим, как можно учитывать страховые взносы по ДМС, в том числе и оплаченные за уволенных сотрудников.

Пример 2

Последним числом февраля 2015 года увольняется 5 застрахованных лиц, указанных в договоре ДМС, при этом ООО «Андромеда» продолжает оплачивать за них медицинскую страховку. Годовая стоимость страховой премии, уплаченной в отношении каждого работника, составляет 12 000 руб. Расходы на оплату труда для исчисления норматива, указанные в Примере 1, не меняются.

Количество календарных дней в январе и феврале 2015 года составляет 59 (31 день + 28 дней). Соответственно, оставшееся по договору ДМС количество календарных дней, приходящихся на уволенных сотрудников, составляет 306 (365 дней — 59 дней).

Рассчитаем долю премии, приходящуюся на уволенных сотрудников, которая исключается из расходов:

(12 000 руб. x 5 чел.) / 365 дней x 306 дней = 50 301,37 руб.

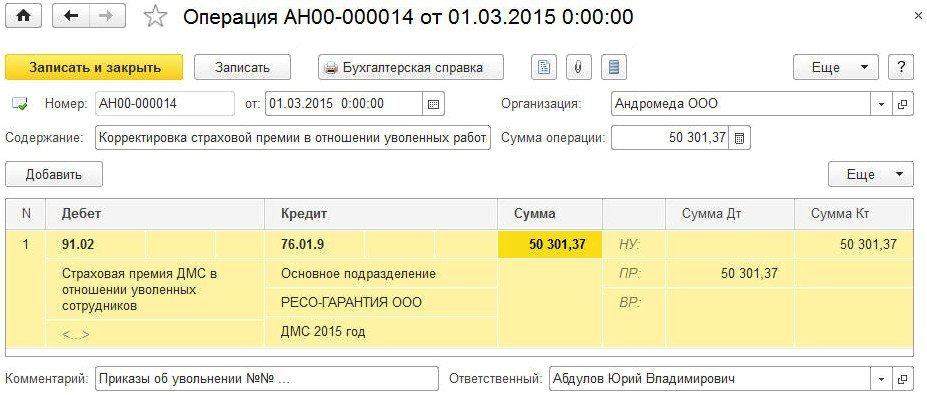

Сформируем документ Операция (раздел Операции -> Операции, введенные вручную) и датируем его началом марта. В форме документа для создания новой проводки надо нажать кнопку Добавить и ввести корреспонденцию по дебету счета 91.02 и кредиту счета 76.01.9 на сумму, исключаемую из дальнейших расчетов по расходам будущих периодов (рис. 5). Для целей налогового учета по налогу на прибыль нужно ввести суммы в специальные ресурсы регистра бухгалтерии:

Сумма ПР Дт 91.02 — на постоянную разницу в оценке расходов; Сумма НУ Кт 76.01.9 — на сумму страховой премии по уволенным сотрудникам.

Рис. 5. Исключение расходов по ДМС по уволенным сотрудникам

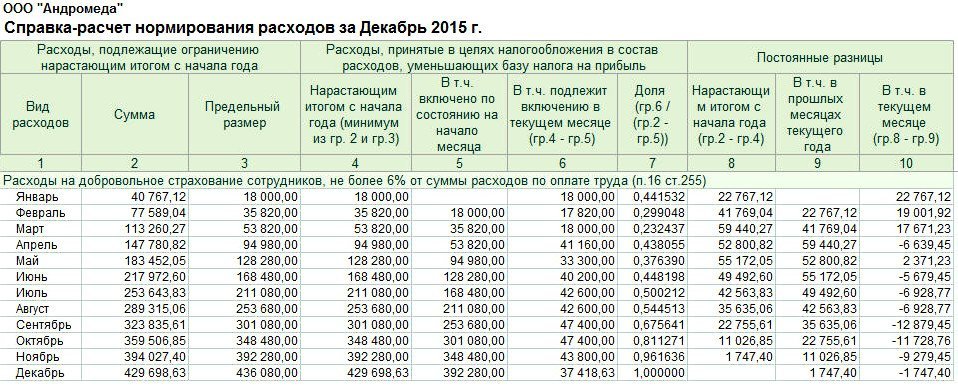

Начиная с марта 2015 года при выполнении регламентной операции Списание расходов будущих периодов уже будет использоваться скорректированная в сторону уменьшения сумма остатка страховой премии по данным бухгалтерского и налогового учета, которая потенциально может быть признана в расходах. Дальнейшие этапы расчета расходов по ДМС ничем не будут отличаться от этапов, описанных в Примере 1. В декабре 2015 года единовременно уплаченная сумма страховой премии полностью списывается со счета 76.01.9. С учетом выполненных корректировок сумма страховой премии, которая может быть потенциально включена в состав расходов, составляет 429 698,63 руб. (480 000,00 руб. — 50 301,37 руб.), а предельная сумма расходов на ДМС за 2015 год, по-прежнему определена как 436 080,00 руб.

Очевидно, что в состав расходов включается сумма 429 698,63 руб. как минимальная из двух сумм. На рисунке 6 представлена Справка-расчет нормирования расходов за декабрь 2015 года. В состав косвенных расходов, отраженных в строке 040 Приложения № 2 к Листу 02 декларации по налогу на прибыль включается сумма расходов на ДМС, равная 429 698,63 руб. В части расходов по ДМС на конец года не образуется разниц между данными бухгалтерского и налогового учета.

Рис. 6. Справка-расчет нормирования расходов на ДМС за январь 2015 года

В заключение отметим, что единовременная выплата страховой премии не всегда удобна. Более рационален вариант, когда в договоре предусмотрена выплата страховой премии по частям, например, ежеквартально. При этом сумма квартального платежа может корректироваться с учетом вновь прибывших и уволенных сотрудников, обновленный список которых указывается в допсоглашениях к договору. Учет расходов на ДМС в программе при таком варианте не поменяется: сумма платежа будет списываться в течение квартала через механизм расходов будущих периодов, а норматив в любом случае рассчитывается нарастающим итогом за год.

ИС 1С:ИТС

Подробнее об учете расходов на ДМС работников см. в справочнике «Учет по налогу на прибыль организаций» в разделе «Бухгалтерский и налоговый учет».

Требование закона.

Налогоплательщики, применяющие УСНО, при определении объекта налогообложения уменьшают полученные доходы на расходы, в том числе на оплату труда, выплату пособий по временной нетрудоспособности по законодательству РФ (пп. 6 п. 1 ст. 346.16 НК РФ). При этом состав расходов на оплату труда определяется в соответствии со ст. 255 НК РФ (п. 2 названной статьи).

В частности, п. 16 ст. 255 к расходам на оплату труда отнесены в том числе суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные согласно законодательству РФ, на ведение соответствующих видов деятельности в Российской Федерации (то есть расходы на ДМС при усн сотрудников).

Обратите внимание:

Добровольное личное страхование осуществляется в форме договора, заключенного между организацией (страхователем) и страховой организацией, имеющей соответствующую лицензию (страховщиком), в письменной форме (ч. 1 ст. 927, ч. 1 ст. 940 ГК РФ).

Договором страхования может быть предусмотрена уплата страховой премии в рассрочку (частями). Это следует из ч. 1, 3 ст. 954 ГК РФ.

Договор страхования (включая договор ДМС при усн), если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или первого ее взноса (ч. 1 ст. 957 ГК РФ).

Другими словами, работодатели-«упрощенцы» имеют право включать в состав налоговых расходов на оплату труда взносы по договорам добровольного медицинского страхования своих работников. Но при этом они должны соблюдать те же самые ограничения, что и плательщики налога на прибыль. Это подтверждают и чиновники Минфина (см. Письмо от 10.02.2017 № 03-11-06/2/7568).

Статьей 255 НК РФ определено три ограничения.

Во-первых, указанные суммы относятся к расходам на оплату труда при УСН, если договоры добровольного личного страхования работников, предусматривающие оплату страховщиками медицинских расходов застрахованных работников, заключены на срок не менее одного года.

Во-вторых, взносы по таким договорам включаются в состав расходов в размере, не превышающем 6 % суммы расходов на оплату труда.

В-третьих, страховая организация должна иметь действующую лицензию.

Подчеркнем: расходы на оплату труда для установления предельного размера исчисляются нарастающим итогом начиная с даты фактического перечисления первого взноса в пределах данного налогового периода. Расчет предельной величины в последнем налоговом периоде производится до даты окончания действия договора ДМС. Такие рекомендации по расчету предельной величины (норматива) расходов на ДМС, признаваемых для целей налогообложения, даны в Письме Минфина России от 16.09.2016 № 03‑03‑06/1/54205.

Суммы платежей по договорам добровольного медицинского страхования работников, заключаемым на срок не менее одного года, со страховой компанией, имеющей лицензию на ведение соответствующего вида деятельности, учитываются в составе расходов при определении объекта обложения «упрощенным» налогом, при соблюдении предельного размера платежей – 6 % суммы расходов на оплату труда при УСН.

«Упрощенные» особенности.

Организации, применяющие УСНО, признают расходы в целях налогообложения после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Каких-либо особенностей учета расходов на ДМС сотрудников гл. 26.2 НК РФ не установлено. В связи с этим возникают вопросы о порядке учета в налоговой базе по «упрощенному» налогу сумм страховых премий.

Как при общем режиме налогообложения, так и при УСНО в расходах учитываются только уплаченные взносы на ДМС.

Но нужно ли при этом уплаченную сумму распределять по отчетным (налоговым) периодам равномерно (то есть пропорционально количеству календарных дней в этом периоде – п. 6 ст. 272 НК РФ)? Ведь, как правило, страховая премия за весь срок действия договора перечисляется одним или двумя платежами.

С одной стороны, суммы таких платежей необходимо распределять в течение всего срока действия договора. Ведь в силу п. 2 ст. 346.17 НК РФ оплатой услуг признается прекращение непосредственно связанного с их оказанием встречного обязательства организации перед исполнителем. Поэтому фактическое перечисление суммы страховой премии по договору ДМС (или ее части) не может являться основанием для признания расхода на дату ее уплаты, поскольку на этот момент страховщик еще не исполнил свои обязательства по оказанию услуг.

С другой стороны, затраты на ДМС относятся к расходам на оплату труда при УСН, которые принимаются к учету в порядке, установленном для целей налогообложения прибыли ст. 255 НК РФ. А оплата труда признается в расходах в момент погашения задолженности перед работниками, то есть на дату, когда денежные средства списаны с расчетного счета или выплачены из кассы. Это следует из пп. 1 п. 2 ст. 346.17 НК РФ. Значит, сумму страховой премии нужно признавать в составе налогооблагаемых расходов в том периоде, когда она была уплачена. Распределять данные затраты в течение срока действия договора ДМС не нужно.

По мнению автора, в таком случае предпочтительным является именно второй вариант нормирования расходов для целей исчисления «упрощенного» налога, поскольку он учитывает специфику понесенных затрат. При этом для определения норматива в расчет берутся фактически выплаченные персоналу суммы.

Пример:

Компания, применяющая УСНО, заключила договор ДМС на период с 15.11.2017 по 31.07.2019. Условиями договора ДМС предусмотрена выплата страховой премии тремя платежами:

-

первый – 25.12.2017 – в сумме 500 000 руб.;

-

второй – 31.07.2018 – в сумме 250 000 руб.;

-

третий – 31.01.2019 – в сумме 250 000 руб.

При этом 6 % ФОТ составили:

-

за период с 15.11.2017 по 31.12.2017 – 53 800 руб.;

-

за период с 01.01.2018 по 31.07.2018 – 251 066 руб.;

-

за период с 01.08.2018 по 31.01.2019 – 226 955 руб.

-

за январь 2019 года – 37 825 руб.;

-

за период с 01.02.2019 по 31.07.2019 – 281 040 руб.

За весь период действия договора 6 % ФОТ составили 850 686 руб. (53 800 + 251 066 + 264 780 + 281 040), а полная сумма страховой премии – 1 000 000 руб. (500 000 + 250 000 + 250 000).

Поэтому компания может включить в налоговую базу по УСНО расходы на ДМС только в сумме 850 686 руб.:

-

в 2017 году – 53 800 руб.;

-

в 2018 году – 478 021 руб. (251 066 руб. включены в расходы по итогам девяти месяцев, 226 955 руб. – по итогам года);

-

в 2019 году – 318 865 руб. (37 825 руб. включены в расходы по итогам I квартала, 281 040 руб. – по итогам девяти месяцев).

НДФЛ и страховые взносы.

НДФЛ.

Формально в рассматриваемой ситуации работники получают от компании-работодателя доходы в виде уплаченных за них страховых взносов по договору ДМС.

Однако в силу прямого указания в п. 3 ст. 213 НК РФ при определении облагаемой базы по НДФЛ учитываются суммы страховых взносов, если они вносятся за физических лиц из средств работодателей либо из средств организаций или предпринимателей, не являющихся работодателями в отношении физических лиц, за которых они вносят страховые взносы, за исключением случаев, когда страхование физических лиц производится по договорам обязательного страхования, добровольного личного страхования или добровольного пенсионного страхования.

Из этого следует, что полученные работниками доходы в виде уплаченных компанией-«упрощенцем» страховых взносов по договору ДМС не нужно учитывать при определении облагаемой базы по НДФЛ.

Обратите внимание:

Специалисты ФНС в Письме от 01.08.2016 № БС-4-11/13984@ пояснили, что в расчете по форме 6‑НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в ст. 217 НК РФ. При этом о доходах, перечисленных в других статьях гл. 23 НК РФ, в частности в п. 3 ст. 213, они не упомянули. Включать ли данные по расходам на ДМС в расчет по форме 6‑НДФЛ, налоговый агент должен решить самостоятельно. При этом отражение или, напротив, неотражение этих сведений в указанном расчете никак не повлияет на налоговую базу и сумму налога.

Если договор ДМС заключен между страховой компанией и компанией-работодателем в пользу работников, но удержание страховых взносов производится из их зарплаты, налогоплательщик (работники) вправе реализовать свое право на получение социального налогового вычета, предусмотренного пп. 3 п. 1 ст. 219 НК РФ. В этом случае вычет сумм оплаты стоимости медицинских услуг и (или) уплаты страховых взносов предоставляется налогоплательщику, если (Письмо Минфина России от 11.12.2018 № 03-04-05/89998):

-

медицинские услуги оказываются в медицинских организациях (у индивидуальных предпринимателей), имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные согласно законодательству РФ;

-

а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на оказанные медицинские услуги, приобретение лекарственных препаратов для медицинского применения или уплату страховых взносов.

К таким документам, в частности, относятся платежные документы (платежные поручения), подтверждающие уплату работодателем взносов страховой компании, копия договора добровольного медицинского страхования, справка, выданная работодателем с указанием суммы взносов, перечисленных страховой компании, которые были удержаны из заработной платы налогоплательщика в течение налогового периода.

Страховые взносы.

Страховая премия по договорам ДМС работников, заключенных на срок не менее года, не подлежит обложению страховыми взносами в ПФ РФ, в ФСС (включая взносы по травматизму) и в ФОМС (пп. 5 п. 1 ст. 422 НК РФ, пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Таким образом, страховая премия за период, когда работники состояли в трудовых отношениях с организацией, не включается в базу для начисления страховых взносов.

Бухгалтерский учет затрат в виде суммы страховой премии.

Страховая премия по договору ДМС, заключенному в пользу сотрудников в соответствии с условиями трудовых договоров, признается в составе расходов по обычным видам деятельности (п. 5, 16, 18 ПБУ 10/99 «Расходы организации»).

Порядок признания таких расходов законодательно не урегулирован. Поэтому организация должна разработать его самостоятельно, основываясь на допущениях и требованиях, приведенных в п. 5 и 6 ПБУ 1/2008 «Учетная политика организации», и закрепить в учетной политике для целей бухгалтерского учета. Порядок разрабатывается, в частности, исходя из МСФО и рекомендаций в области бухучета. При этом приоритетными являются МСФО (п. 7.1 ПБУ 1/2008).

Для учета вознаграждений работникам применяется МСФО (IAS) 19 «Вознаграждения работникам».

На основании п. 5, 9 МСФО (IAS) 19 расходы по договорам ДМС действующих работников относятся к их краткосрочным вознаграждениям (в качестве льгот в неденежной форме). В рассматриваемой ситуации у компании согласно п. 11 МСФО (IAS) 19 возникает актив в виде предоплаченного расхода. Данный подход отражен в Толковании «Участие организации в договорах страхования в качестве страхователя».

При таком подходе уплаченная премия учитывается в качестве предоплаты в составе дебиторской задолженности (п. 3, 16 ПБУ 10/99). Она признается расходом по мере потребления страховых услуг, то есть по мере истекания периода страхования.

Иными словами, страховая премия по договору ДМС, заключенному в пользу работников, признается в составе расходов по обычным видам деятельности по мере оказания страховых услуг (независимо от времени их фактической оплаты), то есть ежемесячно на последнее число соответствующего месяца в сумме, рассчитанной исходя из количества дней действия договора в каждом текущем месяце. Это следует из п. 5, 16, 18 ПБУ 10/99.

В приведенном выше примере договор ДМС заключен на срок с 15.11.2017 по 31.07.2019, то есть на 624 дня. Поэтому, к примеру, в декабре 2017 года компания признает в составе прочих расходов 49 679,49 руб. (1 000 000 руб. / 624 дн. х 31 дн.).

При этом расчеты по договорам ДМС целесообразнее отражать в бухучете с применением счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 1 «Расчеты по имущественному и личному страхованию».

Признание расходов по ДМС в качестве расходов будущих периодов, отражаемых на счете 97 с одноименным названием, не совсем корректно. Дело в том, что такой вид активов, как расходы будущих периодов, в настоящее время упоминается только:

-

в п. 16 ПБУ 2/2008 «Учет договоров строительного подряда» – применительно к затратам, понесенным в связи с предстоящими строительными работами (например, стоимость материалов, переданных на строительную площадку);

-

в п. 39 ПБУ 14/2007 «Учет нематериальных активов» – применительно к стоимости лицензионного программного обеспечения.

Вместе с тем использование счета 97 для отражения суммы страховой премии не будет считаться грубой ошибкой, поскольку ни в одном действующем ПБУ не оговорен конкретный порядок отражения в учете затрат определенного вида. Поэтому при наличии у компании расходов, которые относятся к следующим отчетным периодам, она вправе их учесть с применением счета 76-1 или 97.

«Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Введен в действие на территории РФ Приказом Минфина России от 28.12.2015 № 217н.

Принято Комитетом БМЦ по толкованиям 27.05.2011, утв. в итоговой редакции 30.06.2011.

Признание ДМС в налоговом учете

В соответствии с пп. 16 ст. 255 НК РФ, эти суммы включаются в состав расходов на оплату труда, но при соблюдении следующих условий:

- У медицинской организации должна быть оформлена лицензия.

- Срок действия договора должен составлять не менее года.

- Уменьшить налог на прибыль можно на страховую премию, но если она составит не более 6 % от объема ФОТ (без ДМС). Сумма сверх данного предела не принимается в уменьшение.

Следует учитывать, что в соответствии с п. 3 ст. 318 НК РФ, если период действия страхования охватывает два календарных года, то ФОТ для определения максимальной суммы, на которую может быть уменьшен налог на прибыль, рассчитывается нарастающим:

- с даты начала действия договора и до конца первого года его действия;

- с начала следующего года и до окончания срока договора.

Такой порядок подтверждает и Минфин в письме от 16.09.2016 № 03-03-06/1/54205.

Также п. 6 ст. 272 НК РФ установлены следующие способы признания взносов в расходах:

- при разовой их уплате равномерно в течение всего срока действия договора;

- если оплата была частями, такой платеж признается по каждой оплаченной части равномерно со дня уплаты каждой части до окончания соглашения с медучреждением.

В декларации по прибыли такие расходы отражаются в Приложении № 1: в графе 3 проставляется код 812, а в графе 4 — сумма затрат на страхование, которая учтена в уменьшение налога (Разд. XVII Порядка заполнения декларации).

Особенностей отражения и ограничений в бухучете нет. Страховые взносы учитываются ежемесячно равномерно в течение срока страхования.

ДМС, учет по проводкам:

|

Д 76 (97) — К 51 |

Перечислены взносы |

|

Д 20 (23, 25, 26, 44) — К 76 (97) |

Учтена часть затрат на страховку работников за месяц. Дебетуются счета, на которых отражаются начисления зарплаты застрахованных работников |

|

Д 90, 91.2 — К 20 (23, 25, 26, 44) |

Отнесена на финансовый результат суммы страховки |

Также в бухучете возможно отражение постоянной разницы проводкой Дт 99 Кт 68:

- если взносы компании на добровольное страхование превысили 6 % от ФОТ;

- если не выполняются условия для признания их расходами.

«Упрощенцы» могут включить в налоговую базу расходы на ДМС

Компании и предприниматели на УСН, исчисляющие налог с доходов за вычетом расходов, вправе включить в налоговую базу затраты на дополнительное медицинское страхование (ДМС) своих сотрудников, но при соблюдении ряда условий и с учетом ограничений. Подробнее об этом рассказал Минфин России в письме от 10.02.2017 г. № 03-11-06/2/7568.

При исчислении «упрощенного» налога спецрежимники уменьшают полученные доходы на произведенные расходы, в т. ч. на оплату труда и выплату пособий по временной нетрудоспособности.

Состав расходов на оплату труда для налогоплательщиков на УСН такой же, как и для налогоплательщиков на ОСНО. В него входят выплаты по договорам ДМС, которые работодатель заключил в пользу своих работников.

При этом расходы на ДМС включаются в налоговую базу при соблюдении двух важных условий:

- договор ДМС заключен на год и более;

- страховая компания имеет соответствующую лицензию.

Обратите внимание, что «упрощенец» сможет учесть не всю сумму расходов на ДМС, а только 6% от расходов на оплату труда.