Содержание

- Заключении комиссии при списании материалов

- Заключение комиссии по списанию материальных запасов в 2018

- Заключение комиссии по списанию материальных запасов — пример

- Заключение комиссии по списанию основных средств пример

- Пример заключения комиссии по списанию основных средств

- Акт о списании материальных запасов

- Акт списания материалов — форма и правила составления

- Закон раа

- Как составить акт о списании материальных запасов в 2018 году

- Как написать заключение комиссии о списании шкафа и оприходовании дров

- Акт списания материальных запасов заключение комиссии образец

- Заключение комиссии списать футболки

- Как оформить заключение комиссии по оценке мпз для создания резерва

- Заключение комиссии по списанию материальных запасов – пример

- Для чего нужно заключение комиссии по списанию запасов

- Заключение комиссии по списанию запасов: примеры документов

- Составление заключения комиссии: какие унифицированные формы использовать

- Итоги

- Резервы под снижение стоимости материальных ценностей (савицкая а.д.)

- Резервы под снижение стоимости материальных ценностей

- Порядок заполнения

- Кто осматривает оборудование?

Заключении комиссии при списании материалов

Списывают ценности посредством создания акта по утвержденному формату. Для бухгалтера данный документ становится основанием осуществления проводок для изъятия материалов с балансового учета. Надобность составления документа предопределяется руководителем. Процесс списывания осуществляется специально организованной комиссией. Форма акта 0504230 содержит в себе такие пункты:

- название организации, осуществляющей списание;

- наименование структурного подразделения;

- ресурсы, с каких списываются объекты;

- данные материально-ответственного лица;

- состав действующей комиссии.

Комиссия формируется строго в соответствии с приказом руководителя, утверждающего ее состав. Основной обязанностью членов комиссии является сопоставление количества выбывающих материалов с объемом, списанным со склада.

Заключение комиссии по списанию материальных запасов в 2018

Внимание Как правильно оформить акт о списании материалов Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания.

Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии.

После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно.

Также, по завершении процедуры, акт должен заверить руководитель организации.

Заключение комиссии по списанию материальных запасов — пример

Например:

- для списания бензина используется Путевой лист по форме 0340022;

- для списания хозяйственного инвентаря Акт по форме 0504143;

- для списания кормов – Ведомость формы 0504203.

Акт для коммерческих организаций Унифицированные формы используют, как правило, госучреждения и бюджетные организации. В коммерческих фирмах бланк акта на списание запасов разрабатывают самостоятельно в удобной для себя форме.

Но тем не менее, самостоятельно разработанная форма должна содержать определенный перечень информации:

- дату и место составления;

- председателя и членов комиссии и их должности (по общему правилу членов комиссии вносят в алфавитном порядке после указания председателя);

- наименование списываемых матзапасов, ед.

Заключение комиссии по списанию основных средств пример

Ведение деятельности в частном порядке позволяет руководителю самостоятельно устанавливать правила и порядок списания. Государственные организации осуществляют списание в соответствии с нормами действующего законодательства.

Руководитель организации, относящейся к государственной собственности, не вправе независимо принимать решение о списывании материальных запасов. При единоличном решении велика вероятность реализации противозаконных деяний, устремленных на извлечение прибыли или завладение имущественными ценностями.

Здесь же показываются данные о списываемом имуществе, и приводится причина списывания.

Пример заключения комиссии по списанию основных средств

Готовый документ отдается в органы, исполняющие контроль над деятельностью подобного рода со стороны госучреждений. При наличии сомнений относительно указанных фактов, может назначаться инвентаризационная проверка для доказательства уместности списания.

Для коммерческих организаций применение унифицированной формы при списывании запасов не обязательно. Но, тем не менее, акт списания в самостоятельно утвержденной форме должен присутствовать, если иных подобных документов учетной политикой не предусмотрено.

Важно Не обоснованное снятие имущества с учета не позволяет признать расходы подтвержденными с налоговой точки зрения. А, кроме того, отсутствие документального сопровождения ведет к искажению бухгалтерского учета.

Определения Акт списания материальных запасов – специальный документ, в каком отображен факт действительного выбывания материалов.

Акт о списании материальных запасов

При необходимости также указывается общее количество выпущенной в подразделении фирмы продукции или же объем произведенных работ. В акте о списании материальных запасов, в отношении которых ведется особый учет в соответствии с п.

107 приказа № 119н, фиксируются:

- остатки материальных запасов по состоянию на начало и конец отчетного периода;

- сведения о движении запасов в течение соответствующего периода (в частности, о фактическом расходовании, расходе по нормам, а также об отклонениях от норм по причине перерасхода или экономии запасов).

В акте на списание материальных запасов, который составляется в случае их выбытия в соответствии с пп. 124 и 125 приказа № 119н, указываются (п.

Акт списания материалов — форма и правила составления

Заполненный и подписанный бланк направляется на утверждение руководителя. На этом формирование акта о списании матзапасов считается завершенным.

В бюджетных учреждениях Находящееся в ведомстве бюджета учреждение при движении материальных ценностей и отображении в учете соответствующих операций может применять формы документов, приведенные в Инструкции №62 н (п.24-25).

Так списываются материальные запасы и продукты питания в бюджетных учреждениях на основании таких форм как: 0504202 Меню-требование, на основании какого выдаются продукты питания 0504203 Ведомость, позволяющая выдавать корма и фураж 0504210 Ведомость по выдаче материальных ценностей на нужды организации 0504230 акт о списании материальных запасов 0504143 акт о списания мягкого и хозяйственного инвентаря В отдельных случаях бюджетные организации могут применять неунифицированные формы документов.

Закон раа

Порядок составления и заверения документа, подтверждающего списание материальных запасов в производство, определяется фирмой самостоятельно. Распространен подход, по которому соответствующий документ оформляется в виде акта, заверяемого специальной комиссией, которая по составу и уровню полномочий идентична:

- комиссии, утверждающей акт о списании в производство материальных запасов, учитываемых в особом порядке (п. 107 приказа № 119н);

- комиссии, утверждающей акт о выбытии материалов — в связи с истечением сроков хранения, моральным устареванием, в случае выявления недостач (пп. 124, 125 приказа № 119н).

Фактически каждый из отмеченных документов является заключением комиссии, удостоверяющим правомерность осуществления тех или иных хозяйственных операций с участием материальных запасов.

Как составить акт о списании материальных запасов в 2018 году

- Причины списания мебели и критерии оценки утилизации предметов интерьера

- Причины списания мебели. виды повреждений мебели

- Заключение комиссии по списанию материальных запасов в 2018

- Образец заключения комиссии по списанию основных средств

Основные причины списания мебели (столов, стульев и т. д.

) Предусмотрены следующие типовые формы актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7):

- ОС-4 — при выбытии одного ОС (кроме автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не для автотранспорта).

Подробнее об указанных формах читайте в статьях: При принятии решения о списании ОС может помочь анализ целесообразности его эксплуатации, о котором читайте в материале «Анализ и учет эффективности использования основных средств».

Как написать заключение комиссии о списании шкафа и оприходовании дров

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

ФАЙЛЫСкачать пустой бланк акта на списание материалов .docСкачать образец заполнения акта на списание материалов .doc Порядок списания материалов Для списания материальных ценностей требуется создание специальной комиссии.

В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия.

Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

Акт списания материальных запасов заключение комиссии образец

Акту присваивается порядковый номер и проставляется дата его выписки.

Акт является результатом работы специальной комиссии, поэтому в шапке документа, кроме названия организации и ее подразделения, указывается состав комиссии и номер приказа о ее назначении.

По результатам комиссионной проверки устанавливается фактическое расходование материальных запасов, выданных со склада. Такие результаты отражаются в таблице с указанием следующих данных:

- наименование и код материала;

- единицы измерения;

- установленные нормы расхода;

- фактический расход, как в количественном, так и в стоимостном выражении;

- причины списания (данная графа обозначается также как направление расходования);

- дебет и кредит для бухгалтерской записи.

В нижней части формы указывается общая сумма списанных материалов, цифрами и прописью.

Форма 0504230. акт о списании материальных запасов

Форма акта такова, что позволяет отобразить все необходимые данные. Так обязательно указываются реквизиты приказа руководителя, на основании которого был составлен сей документ.

Внимание Четко определяется местонахождение списываемых материалов и ответственное за их сохранность лицо.

Табличная часть документа позволяет отобразить точное количество списываемых запасов, их названия и направление расходования. В акте прописывается и общая сумма стоимости списываемых запасов.

Столь подробное указание сведений предотвращает возникновение вопросов относительно обоснованности и целесообразности списания.

Правовая база При выбытии с обращения материальных ценностей списывание сопровождается первичными документами. Перечень таковых, употребляемых по большей части для казенных учреждений, приведен в п.25 Инструкции, ратифицированной Приказом Минфина РФ №162н от 6.12.2010.

Оформление акта о списании материальных запасов

- дата и место составления;

- наименование организации с указанием основных реквизитов и юридического адреса;

- название структурного подразделения, адрес его местонахождения;

- состав комиссии.

После того как основные сведения указаны, можно перейти к занесению информации о материальных запасах, какие подлежат расходованию и списыванию. Отображаются в акте такие данные:

- название материала, соответствующее него наименованию в учете в соответствии с первичной документацией;

- код материала;

- единица измерения;

- норма расходования;

- действительный показатель расхода;

- причины расходования и списывания;

- направление расходования;

- бухгалтерская учетная проводка, какой в учете отражается списывание запасов.

После указания данных о материалах комиссией составляется заключение.

Бланкер.ру

Комиссия в составе: заместитель генерального директора Слуцкая Екатерина Владимировна, директор Департамента материально-технического обеспечения Галинский Святослав Сергеевич, руководитель Группы технической поддержки Малинин Игорь Витальевич, бухгалтер Мосина Татьяна Викторовна, инженер-техник Департамента безопасности Пивоварова Елизавета Евгеньевна, назначенная приказом от 5 апреля 2015 г. № 79, произвела проверку выданных со склада в эксплуатацию подразделения материальных запасов. В результате проверки было установлено фактическое расходование следующих материалов за период с 15.01.2015г.

Заключение комиссии списать футболки

Учет операций по поступлению мягкого инвентаря осуществляется в соответствии с содержанием хозяйственных операций: — в журнале операций по выбытию и перемещению материальных активов — в части операций по принятию к учету мягкого инвентаря по сформированной фактической стоимости (в сумме фактических вложений); — в журнале операций расчетов с поставщиками и подрядчиками либо журнале операций расчетов с подотчетными лицами — в части операций по поступлению мягкого инвентаря по фактической стоимости его приобретения (изготовления); — в журнале операций по прочим операциям — в части иных операций по поступлению мягкого инвентаря. Приобретение мягкого инвентаря за плату. Согласно п. 100 Инструкции N 157н мягкий инвентарь принимается к бухгалтерскому учету по фактической стоимости.

Учет и формирование затрат на производство материальных запасов осуществляются учреждением в порядке, установленном учреждением в рамках формирования учетной политики для определения себестоимости соответствующих видов продукции.

При этом в фактическую стоимость не включается сумма общехозяйственных и иных аналогичных расходов, кроме случаев, когда они непосредственно связаны с приобретением (изготовлением) мягкого инвентаря.

Предметы мягкого инвентаря могут быть изготовлены силами как самого учреждения, так и сторонней организации.

Нормы списания спецодежды

Аналитический учет ведут по наименованиям предметов, количеству, их стоимости, группам и материально ответственным лицам на Карточках количественно-суммового учета.Единица учета мягкого инвентаря выбирается учреждением самостоятельно и указывается в его учетной политике.

Ее следует выбирать таким образом, чтобы обеспечить формирование полной и достоверной информации о запасах в учреждении. Кроме того, при выборе единицы учета следует принимать во внимание возможность надлежащего контроля за наличием и движением мягкого инвентаря в учреждении.

Например, можно учитывать комплект спецодежды как один объект или как несколько самостоятельных объектов (куртка, брюки, рубашка).

Но если в накладной поставщика указана стоимость всего комплекта без указания цены на каждый предмет комплекта, то возникает вопрос определения цены единицы учета.

Жесткий учет мягкого инвентаря в казенном учреждении (нестеренко н.п.)

Важно

Инструкции N 174н ветошь, полученная после списания мягкого инвентаря, подлежит учету. В силу п.

106 Инструкции N 157н фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету и сумм, уплачиваемых учреждением за доставку материалов и приведение их в состояние, пригодное для использования. Таким образом, ветошь должна быть принята к учету по рыночной стоимости, определяемой комиссией по поступлению и выбытию активов.

Пример 4. Бюджетным учреждением списаны по причине физического износа 10 компл. постельного белья на общую сумму 1000 руб., приобретенные за счет средств субсидии на выполнение муниципального задания. После ликвидации постельного белья учреждением была оприходована ветошь, рыночная стоимость которой составила 100 руб.

Учет мягкого инвентаря в бюджетных учреждениях

При необходимости также указывается общее количество выпущенной в подразделении фирмы продукции или же объем произведенных работ. В акте о списании материальных запасов, в отношении которых ведется особый учет в соответствии с п. 107 приказа № 119н, фиксируются:

- остатки материальных запасов по состоянию на начало и конец отчетного периода;

- сведения о движении запасов в течение соответствующего периода (в частности, о фактическом расходовании, расходе по нормам, а также об отклонениях от норм по причине перерасхода или экономии запасов).

В акте на списание материальных запасов, который составляется в случае их выбытия в соответствии с пп. 124 и 125 приказа № 119н, указываются (п.

Как оформить заключение комиссии по оценке мпз для создания резерва

Если же возникает превышение объема поставок или покупок (по договорам, еще не исполненным, но уже заключенным по твердым ценам) над объемами имеющихся запасов – в таких случаях возникают оценочные обязательства, которые следует рассматривать в соответствии с IAS 37.

9 Это значит, что в подобных случаях начисляется резерв под обесценение запасов. Затем, по состоянию на каждую отчетную дату проводится корректировка резерва, в зависимости от состояния соответствующих запасов.

Однако в любом случае, – проводится уценка или создается резерв, – это означает одно: убыток признается раньше, чем он фактически образуется. Чем, собственно, и достигается соблюдение одного из важнейших требований учета, заключенного в принципе осмотрительности.

1 Например, дооценка основных средств может отражаться непосредственно на счете 83. 2 Или со счета 99 непосредственно.

Резерв под снижение стоимости материальных ценностей

Наименование показателя — указывается состав запасов по группам, видам, учитываемых по счетам запасов на начало, конец и в течение отчетного периода. Период — указывается период (отчетный год и предыдущий год).

На начало года — указывается учетная стоимость запасов и резерв, созданный под снижение стоимости этих запасов на начало соответствующего периода.

Изменения за период — указываются стоимость поступивших запасов и затрат (для незавершенного производства), себестоимость выбывших запасов и относящаяся к ним часть образованного резерва, сумма вновь образованного в отчетном периоде резерва (убытка от снижения стоимости).

На конец периода — указывается сформировавшаяся на конец отчетного периода учетная стоимость запасов и сумма резерва под снижение стоимости запасов с учетом его корректировки и списания.

Учет мпз (2)

Если сырье, материалы и другие МПЗ, по которым выявлены признаки обесценения, используются для производства готовой продукции (работ, услуг), рыночная цена которой на отчетную дату превышает ее фактическую себестоимость, то резерв под снижение стоимости материальных ценностей не создается.

Этап 2. Следующим шагом необходимо определить рыночную стоимость МПЗ, по которым были выявлены признаки обесценения (если таковые были обнаружены).

Для этой цели используется информация о ценах, которую публикуют официальные издания (например, статистические бюллетени, сборники и др.

), торговые инспекции, а также информацию, предоставляемую независимыми специалистами — оценщиками и экспертами. Компания должна документально подтвердить расчет текущей рыночной стоимости МПЗ. Этап 3.

Нужно сравнить текущую рыночную стоимость с фактической себестоимостью МПЗ, по которой они приняты к учету.

Учет резервов под обесценение материально-производственных запасов

В данном примере мы допускаем, что до закупки данной партии материалов этой группы в запасах не числилось. 4 Здесь и далее подразумевается, что списание материалов осуществляется, как и надлежит, одним из способов оценки, предусмотренных п.16 – п.22 ПБУ 5/01.

5 В частности, с IAS 2 Inventories (Запасы), IAS 37 37 Provisions, Contingent Liabilities and Contingent Assets (резервы, условные обязательства и условные активы) и IAS 36 Impairment of Assets (Обесценение активов). 6 Чистая продажная цена (net realisable value – NRV) – это, как следует из п.

6 IAS 2, определяемая расчетным путем возможная при нормальном ходе дел цена продажи за вычетом: а) затрат на завершение производства, б) затрат, необходимых для совершения продажи. 7 См. п.28 IAS 2. 8 См. п.32 IAS 2. 9 См.

Заключение комиссии по списанию материальных запасов – пример

Заключение комиссии по списанию материальных запасов – пример соответствующего документа мы рассмотрим далее – нужно исходя из требований Минфина РФ. Изучим основные нюансы его составления.

Для чего нужно заключение комиссии по списанию запасов

Заключение комиссии по списанию запасов: примеры документов

Составление заключения комиссии: какие унифицированные формы использовать

Итоги

Для чего нужно заключение комиссии по списанию запасов

В случае если тот или иной материал использован ответственным подразделением предприятия в производстве, факт его расходования должен быть зафиксирован в отдельном документе (п. 98 приказа Минфина России от 28.12.2001 № 119н). На основании этого документа осуществляется списание соответствующих материалов в производство.

Порядок составления и заверения документа, подтверждающего списание материальных запасов в производство, определяется фирмой самостоятельно.

Распространен подход, по которому соответствующий документ оформляется в виде акта, заверяемого специальной комиссией, которая по составу и уровню полномочий идентична:

- комиссии, утверждающей акт о списании в производство материальных запасов, учитываемых в особом порядке (п. 107 приказа № 119н);

- комиссии, утверждающей акт о выбытии материалов — в связи с истечением сроков хранения, моральным устареванием, в случае выявления недостач (пп. 124, 125 приказа № 119н).

Фактически каждый из отмеченных документов является заключением комиссии, удостоверяющим правомерность осуществления тех или иных хозяйственных операций с участием материальных запасов.

Таким образом, в документообороте предприятия может использоваться 3 основных типа заключения комиссии по списанию запасов:

- акт о списании материалов в производство;

- акт о списании материальных запасов, в отношении которых ведется особый учет;

- акт о списании запасов по причине их выбытия.

Рассмотрим примеры соответствующих документов.

Заключение комиссии по списанию запасов: примеры документов

Акт о списании материалов в производство, составляемый по требованиям п.

98 приказа № 119н, должен включать название, количество, стоимость и сумму по всем списываемым материалам, а также коды или наименования изделий, для выпуска которых материалы задействованы (либо коды или наименования материалов, их количество и сумму по нормам расходования, а также количество, сумму и причины сверхнормативного расхода).

При необходимости также указывается общее количество выпущенной в подразделении фирмы продукции или же объем произведенных работ.

В акте о списании материальных запасов, в отношении которых ведется особый учет в соответствии с п. 107 приказа № 119н, фиксируются:

- остатки материальных запасов по состоянию на начало и конец отчетного периода;

- сведения о движении запасов в течение соответствующего периода (в частности, о фактическом расходовании, расходе по нормам, а также об отклонениях от норм по причине перерасхода или экономии запасов).

В акте на списание материальных запасов, который составляется в случае их выбытия в соответствии с пп. 124 и 125 приказа № 119н, указываются (п. 126 приказа № 119н):

- наименования материалов, их отличительные свойства;

- количество материальных запасов;

- себестоимость материалов;

- срок хранения;

- дата поступления запасов;

- причина списания запасов;

- сведения о взысканиях с виновных за причинение материального ущерба лиц.

Какую конкретно задействовать форму документа в том или ином сценарии списания материальных запасов, решает само предприятие.

Главное, чтобы данная форма была утверждена учетной политикой, а также позволяла достоверно отражать учетные нюансы той или иной хозяйственной операции.

При этом можно разрабатывать свои формы, а можно задействовать унифицированные — полностью или в качестве основы для своего бланка.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Составление заключения комиссии: какие унифицированные формы использовать

В целях оформления списания МПЗ в производство может, например, использоваться форма акта о списании материальных запасов № 0504230, утвержденная приказом Минфина России от 30.03.2015 № 52н.

Скачать акт о списании материальных запасов

ВАЖНО! В структуре формы № 0504230 присутствует отдельное поле «Заключение комиссии», заполнение которого является одним из необходимых условий придания акту о списании МПЗ юридической силы. Формулировки, фиксируемые в этом поле, выглядят, как правило, достаточно односложно («Материалы списать»), но присутствовать в документе и отражать решение комиссии они должны.

Форма № 0504230 для оформления списания МПЗ, подлежащих особому учету, должна быть дополнена полями, в которых будут отражаться сведения о фактической себестоимости, сроке хранения, даты поступления МПЗ.

Для оформления списания запасов в силу их выбытия форму № 0504230 также нужно будет дополнить полями, в которых будут фиксироваться остатки МПЗ по состоянию на начало и конец отчетного периода.

Выбытие материалов может быть также оформлено с применением иных унифицированных форм. Ознакомиться с их спецификой вы можете в статье «Ведение документооборота по складскому учету материалов».

Кроме того, есть унифицированные формы, которые адаптированы к документированию хозяйственных операций с конкретными разновидностями материальных запасов. Например:

- форма путевого листа № 0340002, утвержденная постановлением Госкомстата РФ от 28.11.1997 № 78 — для списания бензина;

Скачать путевой лист строительной машины

- форма № 0504143, утвержденная приказом № 52н — для списания хозинвентаря;

Скачать акт о списании мягкого и хозяйственного инвентаря

- форма № 0504203, утвержденная приказом № 52н — для оформления в расход кормов и фуража.

Скачать ведомость на выдачу кормов и фуража

В качестве альтернативы унифицированным формам предприятие может использовать собственные. С примером одной из них вы можете ознакомиться в статье «Акт списания — образец на 2018 год».

Итоги

В целях оформления списания материально-производственных запасов на предприятии могут составляться заключения специальных комиссий. Представлены эти документы могут быть актами, составляемыми на основе унифицированных форм или же форм, разработанных предприятием самостоятельно.

Ознакомиться с иными нюансами оформления списания МПЗ вы можете в статьях:

Резервы под снижение стоимости материальных ценностей (савицкая а.д.)

Важно Хочу продолжить тему «оценочные резервы» (см.Оценочные резервы) и рассказать о своей методике создания резерва под снижение стоимости материальных ценностей.

Тот, кто интересовался этим вопросом, знает, что все рекомендации по созданию данного резерва сводятся к тому, что текущая рыночная стоимость МПЗ и величина созданного резерва должны быть подтверждены расчетом.

При этом основной способ, который предлагают различные авторы в консультациях, — это получение информации о рыночной стоимости единицы МПЗ, например, с товарно-сырьевой биржи или от маркетинговой службы компании. Теперь «приложите» это к своей организации.

Что получаем? Правильно, что-то из серии «Спасение утопающих – дело рук самих утопающих». Разработкой методики создания резерва под снижение стоимости материальных ценностей я сразу занялась самостоятельно, без обращения к аудиторам (см. Оценочные резервы.

Резервы под снижение стоимости материальных ценностей

Источником информации о невозможности использования МПЗ по указанным причинам являются служебные записки технических специалистов, на основе которых издается распоряжение руководителя о признании МПЗ морально устаревшими и/или полностью или частично потерявшими свое первоначальное качество. Далее создается комиссия, которая определяет возможность дальнейшего использования МПЗ и величину резерва; — снижение текущей рыночной стоимости МПЗ.

Подтверждением снижения текущей рыночной стоимости МПЗ является факт приобретения аналогичных МПЗ по более низкой стоимости в период с момента окончания отчетного года до момента подписания бухгалтерской отчетности.

Создание резерва под снижение стоимости Материально-производственные запасы, на которые в течение отчетного года рыночная цена снизилась или которые морально устарели либо полностью или частично потеряли свои первоначальные качества, отражаются в бухгалтерском балансе на конец отчетного года по текущей рыночной стоимости с учетом физического состояния запасов. Снижение стоимости материально-производственных запасов отражается в бухгалтерском учете в виде начисления резерва (п.

25 ПБУ 5/01). Такой порядок создания резерва под снижение стоимости МПЗ отвечает требованию (принципу) осмотрительности (п. 6 ПБУ 1/2008, утв.приказом Минфина России от 06.10.2008 № 106н), которое заключается в большей готовности к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов.

Таким образом, в документообороте предприятия может использоваться 3 основных типа заключения комиссии по списанию запасов:

- акт о списании материалов в производство;

- акт о списании материальных запасов, в отношении которых ведется особый учет;

- акт о списании запасов по причине их выбытия.

Рассмотрим примеры соответствующих документов. Заключение комиссии по списанию запасов: примеры документов Акт о списании материалов в производство, составляемый по требованиям п.

98 приказа № 119н, должен включать название, количество, стоимость и сумму по всем списываемым материалам, а также коды или наименования изделий, для выпуска которых материалы задействованы (либо коды или наименования материалов, их количество и сумму по нормам расходования, а также количество, сумму и причины сверхнормативного расхода).

Сумма резерва, относящаяся к данной группе (виду) МПЗ, списывается на прочие доходы в части, относящейся к выбывшим МПЗ. Корректировка резерва под снижение стоимости имеет место, если выясняется, что рыночная стоимость МПЗ, по которым ранее был начислен резерв, увеличилась, то есть разница между рыночной стоимостью МПЗ и их фактической стоимостью уменьшилась.

В данном случае резерв должен быть откорректирован (уменьшен). При этом соответствующая часть резерва должна быть отнесена в уменьшение стоимости материальных расходов, признанных в следующем отчетном периоде (п.

20 Методических указаний). Однако, как представляется автору статьи, поскольку резерв под снижение стоимости МПЗ является оценочным значением, его корректировка должна осуществляться по правилам ПБУ 21/2008 (пп. 2, 4 ПБУ 21/2008) и включаться в состав прочих доходов.

>Инструкция: оформляем акт о списании материальных запасов

Порядок заполнения

Заполняйте формуляр в соответствии с рекомендациями Приказа Минфина РФ № 52н, а также пояснениями, содержащимися в самой форме 0504230:

- В поле «МОЛ» укажите Ф.И.О. и должность матответственного работника, в обязанности которого входит хранение бланков.

- Поля «Комиссия в составе» заполняются на основании распоряжения руководства об утверждении состава комиссии. Поочередно впишите должности и Ф.И.О. работников, которые назначены в комиссию по выбытию матзапасов.

- Отдельно обозначьте номер и дату приказа, которым был утвержден состав специальной комиссии.

- Табличную часть заполните с учетом следующих рекомендаций:

- наименование МЗ — укажите наименование объекта в соответствии с учетными данными (номенклатурой, карточкой учета);

- код — заполняйте, если в учреждении предусмотрена установленная номенклатура МЗ;

- графа № 3 — впишите единицу измерения, соответствующую конкретной позиции списываемого объекта, например штуки, килограммы и прочее;

- графа № 4 — зафиксируйте нормы расходы по объекту МЗ, если таковые предусмотрены;

- поле «Фактически израсходовано» — детализируем количество, цену и сумму выбывающих материалов;

- графа № 8 — вписываем причину или направление выбытия матзапасов.

- В поле «Заключение комиссии» необходимо вписать конкретное назначение МЗ либо зафиксировать цель списания активов. Пример заполнения акта списания материальных запасов: «Материальные запасы использованы по назначению и списаны на нужды госучреждения», «Матзапасы использованы для ремонта компьютерной техники и подлежат выбытию», «Материальные запасы не подлежат восстановлению. Отразить их выбытие в учете».

Документы по выбытию МЗ могут быть оформлены в электронном виде, что требует применения цифровой подписи. Отметка бухгалтерии на электронной документации не проставляется. В бухучете отражаются соответствующие записи отдельными бухсправками.

Готовый образец акта о списании материальных запасов выглядит так:

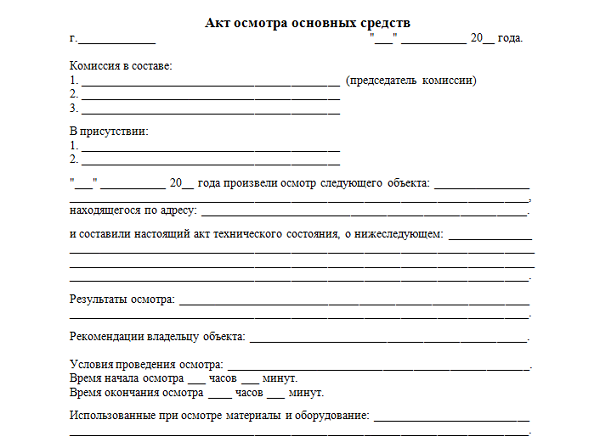

Кто осматривает оборудование?

Чтобы более детально провести осмотр основного средства (обычно это касается оборудования), создается комиссия.

Она состоит из сотрудников компании, работающих в разных подразделениях.

Она состоит из сотрудников компании, работающих в разных подразделениях.

Как правило, это начальники среднего звена: ведущие инженеры, технологи или заместители директоров.

Также в составе могут быть юристы или бухгалтера.

Специалисты разных профилей могут описать оборудование с разных сторон.

Комиссия назначается руководителем компании с помощью приказа.

Дополнительно, в нем обязательно обозначается главное лицо – председатель.

Все члены должны присутствовать на осмотре и поставить подпись в соответствующем акте.

Закон не утверждает специальной формы акта осмотра основных средств перед списанием. Поэтому компании могут оформлять его в свободной форме или по образцу, утвержденному руководителем.

Допускается оформление документа на обычном белом листке бумаги формата А-4. Заполнять акт можно от руки либо печатать на компьютере.

Однако подписи всех членов комиссии здесь должны быть исключительно «живыми».

При отказе ставить визу, нужно сделать об этом отметку, дополнительно обозначается причина отказа.

Если акт пишется от руки, то делается это ручкой синего или черного цвета, категорически нельзя использовать простой карандаш.

Акт оформляется в количестве двух штук. При необходимости документ можно ксерокопировать и заверять.

Шапка документа состоит из информации:

- название предприятия;

- наименование документа;

- место оформления документа и дата.

Основная часть содержит данные:

-

состав комиссии: должность и Ф.И.О. участника;

состав комиссии: должность и Ф.И.О. участника; - отдельно выделяется председатель;

- наименование основного средства, модель, артикул, инвентарный номер, характеристики и адрес местонахождения;

- действия, проводимые при осмотре ОС (запуск оборудования, монтаж, замеры и т. п.);

- подробные результаты осмотра;

- итог работы комиссии, выводы каждого из членов.

Далее ставятся подписи всех членов комиссии по результатам обследования объекта ОС.

Когда к акту прилагаются фотографии и видео- съемка, в нем обязательно нужно обозначить их присутствие отдельным пунктом. При необходимости документ дополняется и другими важными данными.

Не допускается содержание в акте описок и ошибок, также нельзя вносить исправления, иначе документ потеряет свою значимость.

Скачать образец акта осмотра объекта ОС для его дальнейшего списания – word.