Содержание

- Что такое малое предприятие?

- Преимущества МСП

- Малые предприятия в 2019 году — какие компании попадают в эту категорию

- Единый реестр малых и средних предприятий

- Льготы для малых предприятий в 2019 году

- Проверки малых предприятий 2019

- Кто относится к субъектам МСП

- Государственный реестр субъектов МСП

- Что даёт статус субъекта малого бизнеса

Что такое малое предприятие?

Согласно закону №209-ФЗ «О развитии МСП в России» от 24.07.2007 г., субъектом малого и среднего предпринимательства (МСП) является любая коммерческая структура, зарегистрированная на территории страны и соотвестствующая определенным критериям.

Организационная форма в данном случае не играет существенной роли, то есть к малому бизнесу могут относиться как ИП, так и юрлица. Кроме того, приобрести статус МСП разрешено сельскохозяйственным и потребительским кооперативам, фермерским хозяйствам и хозяйственным партнерствам. Каким же критериям должна отвечать компания или ИП, чтобы считаться малым предприятием?

Критерии МСП

Критерии, позволяющие разграничить малые, средние и микропредприятия, указанны ст. 4 закона №209. Ограничения для субъектов МСП существуют по:

- числу сотрудников,

- размеру ежегодной прибыли,

- доли участия в уставном капитале государства, а также других организаций.

Первые два параметра являются ключевыми и распространяются на все виды юрлиц, фермерских хозяйств и ИП. Рассмотрим критерии для субъектов МСП более детально.

| Статус субъекта МСП | Годовая выручка без учета НДС | Численность сотрудников |

| Среднее предприятие | 2 миллиарда рублей | Не превышает 250 человек |

| Малое предприятие | 800 миллионов рублей | Не превышает 100 человек |

| Микропредприятие | 120 миллионов рублей | Не превышает 15 человек |

В 2018 году в закон 209-ФЗ были внесены поправки, благодаря которым в России стало больше предприятий, котрые относят к субъектам МСП. Это произошло благодаря тому, что законодатели несколько подняли верхнюю планку по максимальным доходам для малого бизнеса. В частности, для микропредприятий максимальный объем заработка вырос с 60 до 120 миллионов, для малых – с 400 до 800 миллионов.

Показатели максимальной численности работников остались прежними. Для предприятий, занимающихся обработкой текстильных изделий и производством одежды, среднесписочные нормативы численности работников могут доходить до 1000 человек (постановление правительства №209-ФЗ от 22.11.2017 г.).

Изменения коснулись также того периода, в течение которого предприниматель сохраняет статус субъекта МСП после превышения лимита по численности работников или доходу. Ранее этот срок составлял два года, с 2018 года – три. Таким образом, компания, в текущем году перешагнувшая планку по численности или выручке, согласно 209-ФЗ будет входить в категорию субъектов МСП вплоть до 2021 года.

Еще один важный критерий для определения МСП – доля участия в уставном капитале фирмы. Для государственных структур, а также фондов, общественных и религиозных организаций она не может превышать 25% в УК малого предприятия. Другие коммерческие структуры могут занимать теперь до 49% До этого года ограничение составляло, как и для госструктур, — 25%.

Лимиты по доле участия государственных и коммерческих структур в УК не распространяются на:

- участников проекта «Сколково»;

- акционеров, работающих инновационном секторе экономики;

- организации, применяющие на практике передовые технологические разработки их учредителей (научные, бюджетные учреждения).

Преимущества МСП

По сравнению с крупными холдингами, малые и средние предприятия обладают существенными привилегиями. Рассмотрим подробнее некоторые их них.

Организационные привилегии

1. Малый бизнес имеет право применять упрощенные режимы налогообложения, в рамках которых проще сдавать отчетность (на попуоярной УСН, сдают раз в год). Послабление не касается ООО или АО, чья выручка превышает 800 миллионов рублей в год. В таких организациях дополнительно проводится аудит.

2. Нет необходимости устанавливать лимит наличных средств по кассе. То есть бизнесмен может хранить в кассе любое количество денег.

3. Субъекты МСП обладают преимуществом перед крупными компаниями в процессе приобретения арендованной недвижимости (муниципальной, государственной).

4. Проверки надзорными органами компаний малого и среднего секторов бизнеса происходят по «щадящей» программе — не более 50 часов ежегодно. Микропредприятия инспектируют 15 часов каждый год.

Плановые проверки обязательны, если фирма или ИП ведет деятельность в области здравоохранения, теплоснабжения, образования, энергетики или общественных проектов

Налоговые льготы

Предприятие, попадающее в категорию субъектов МСП, может значительно снизить сумму налоговых отчислений. У существующих льготных систем налогообложения есть определенные условия, при которых их можно применять. Например, патентом (ПСН) юрлица воспользоваться не могут. По остальным режимам — упрощенной системе налогообложения, единому налогу на вмененный доход и единому сельхозналогу — все зависит от соответствия критериям по годовому доходу и численности организации.

| Наименование системы налогообложения | Лимит годового дохода | Количество сотрудников |

| ЕНВД | Не установлен | Не более 100 |

| УСН | Не более 160 миллионов рублей | Не более 100 |

| ПСН (доступна только для ИП) | Не более 60 миллионов рублей | Не более 15 |

| ЕСХН | Доля прибыли от реализации с/х продукции — не меньше 70% от общего дохода | Для ИП, предприятий в сфере рыбного хозяйства– до 300 человек, для с/х организаций – не ограничено |

В 2016 году в законолательство внесли изменения, благодаря которым власти в российских регионах получили возможность снижать налоговые ставки по ЕНВД и УСН по своему усмотрению. Для единого налога на вмененный доход (ЕНВД) они могут уменьшить ставку с 15 до 7,5%, для УСН – с 7 до 1%. При этом компания или ИП должны без задержек уплачивать страховые взносы во внебюджетные фонды и создать новые рабочие места (расширять шатат).

Подробно о том, как правильно рассчитать страховые взносы за сотрудников ИП, читайте

Налоговые каникулы для МСП

В период с 2015 по 2020 год предприниматели, зарегистрировавшие свою деятельность впервые, вправе снизить налоговую ставку до 0%.

Налоговые каникулы требуют выполнения следующих условий:

- выбор ПСН или УСН в качестве системы налогообложения;

- документальное оформление компании сроком позднее даты, когда был принят закон о налоговых каникулах в пределах региона;

- вид деятельности должен соответствовать списку, зафиксированному в законе, принятом на региональном уровне.

О плюсах и минусах упрощенной системы налогообложения читайте

Критерии, позволяющие определить субъекты МСП, в 2018 году не подверглись серьезным изменениям. Российское законодательство по-прежнему дает возможность представителям малого и среднего бизнеса самостоятельно выбирать удобную систему налогообложения и пользоваться льготами.

Малые предприятия в 2019 году — какие компании попадают в эту категорию

Чтобы считаться малым, средним или микропредприятием в 2019 году, нужно подходить под это определение по трем основным параметрам:

- попадать в рамки лимита по размеру доходов;

- попадать в рамки лимита по численности сотрудников;

- попадать в рамки лимита по доле участия других компаний в уставном капитале.

Представителями малого бизнеса считаются компании и предприниматели независимо от налогового режима, если они соответствуют условиям. Это могут быть фирмы и ИП на УСН, ЕНВД, патенте, ОСН.

С 1 августа 2016 в расчет максимального размера доходов за прошедший год включается не просто вся выручка по кассе, а все доходы согласно налоговой декларации. Приведем критерии в виде таблицы:

|

Критерий |

Среднее предприятие |

Малое предприятие |

Микропредприятие |

|

Доходы |

2 млрд. руб. |

800 млн. руб. |

120 млн. руб. |

|

Численность сотрудников |

101–250 человек |

100 человек |

15 человек |

|

Доля участия других лиц в капитале |

Доля участия государственных образований (РФ, субъектов РФ, муниципальных образований), общественных и религиозных организаций и фондов не более 25% в сумме. Доля участия обычных юридических лиц (в том числе иностранных) не более 49% в сумме. Доля участия юрлиц, которые сами субъекты малого и среднего предпринимательства, не ограничена. |

Количество работников в 2019 году определяется на основании среднесписочной численности, отчет по которой предоставляется ежегодно в налоговую инспекцию.

Что касается долей в уставном капитале, то ФЗ N 209 от 24.07.2007 предусматривает исключения. Лимиты не распространяются на:

- акционеров высокотехнологичного (инновационного) сектора экономики;

- участников проекта «Сколково»;

- компании, которые практически применяют новейшие технологии, разработанные их учредителями — бюджетными или научными учреждениями;

- компании, учредители которых включены в правительственный перечень лиц, оказывающих господдержку инновационной деятельности.

А вот доходы за прошедший налоговый период оценивают по налоговым декларациям. Отдельно нужно отметить, что Федеральная налоговая служба в письме от 18.08.2016 N 14-2-04/0870@ разъяснила, какими критериями она руководствуется при внесении сведений в реестр малых и средних предприятий о хозяйственных обществах. Налоговики указали, что уточненные критерии отнесения экономических субъектов к категории субъектов малого и среднего предпринимательства (МСП), установленные Федеральным законом от 29 декабря 2015 г. N 408-ФЗ, будут учитываться при внесении в реестр за период с 2016 по 2018 годы. Поэтому первые изменения в реестр, связанные с этим, будут внесены только при очередном формировании Реестра 10 августа 2019 года по состоянию на 1 июля 2019 года. ВАЖНО! Обратите внимание! С 1 декабря 2018 года Федеральным законом от 03.08.2018 N 313-ФЗ в перечень субъектов малого предпринимательства добавлены хозяйственные общества. Теперь они тоже могут предетендовать на поддержку государства.

Единый реестр малых и средних предприятий

С 1 августа 2016 года создан единый реестр субъектов малого и среднего предпринимательства (МСП). Его формирует Налоговая служба самостоятельно на основании отчетности субъектов малого бизнеса:

- сведений о доходах;

- среднесписочной численности сотрудников;

- данных из Единого госреестра юридических лиц и Единого госреестра индивидуальных предпринимателей;

- информации от других государственных органов.

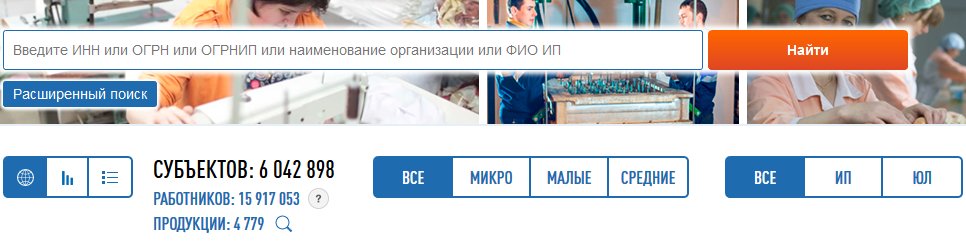

Для того чтобы попасть в реестр, руководителям малых компаний и предпринимателям ничего делать не нужно. Доступ к реестру предприятий МСП можно получить на специальной странице сайта ФНС. Для того чтобы проверить, есть ли информация о вашем бизнесе в едином реестре МСП, достаточно ввести ИНН, ОГРН, ОГРНИП, название фирмы или ФИО ИП (что-то одно) в строку поиска.

В добровольно-заявительном порядке можно дополнить информацию: сообщить о своей продукции, заключенных контрактах, участии в программах партнерства.

Если данных о вашем малом или среднем бизнесе нет в реестре или они некорректны, подайте заявку на проверку с указанием верных сведений.

Организации и предприниматели, сведения о которых будут отсутствовать в реестре, лишаются возможности использовать льготы, предусмотренные для МСП.

Льготы для малых предприятий в 2019 году

Небольшие компании и ИП, попадающие под перечисленные критерии, в 2019-м пользуются определенными льготами.

- Они могут не устанавливать лимит наличных средств, находящихся в кассе (п. 2 Указания Банка России от 11.03.2014 № 3210-У). За хранение наличных в кассе свыше определенной суммы предусмотрен штраф по ст. 15.1 КоАП. Субъекты малого бизнеса могут держать в кассе деньги в любом количестве. Правда, если лимит наличных до этого был установлен на предприятии, то его необходимо отменить — издать соответствующий приказ. Приказ можно оформить в любой момент — у этого типа предприятий есть такое право.

- Могут вести упрощенный бухгалтерский учет (п. 4 ст. 6 ФЗ N 402). Для ИП эта льгота не актуальна, поскольку они и так освобождены от обязанности вести бухучет. А вот компании амортизацию вправе начислять один раз в год, а не каждый месяц. Материальные производственные затраты списывать в полной сумме сразу, а не по мере использования. В каждом ПБУ перечислены упрощенные способы ведения учета, которыми пользуются льготники. Микропредприятия могут даже вести бухгалтерский учет сплошным методом регистрации хозяйственных операций.

ВАЖНО! Важно! Льготы по ведению бухучета не распространяются на акционерные общества и ООО с доходами свыше 800 млн. рублей, так как для этих компаний обязательно проведение аудита.

- Освобождены от ежегодного сплошного статистического наблюдения (такое наблюдение проводится раз в пять лет, в промежутках — выборочное).

- Имеют право обратиться к региональным властям за субсидиями и инвестициями — для спецрежимников регионы снижают налоговые ставки. Также для малого бизнеса на уровне регионов предусмотрены льготы по налогу на имущество.

- Субъекты такого предпринимательства имеют преимущественное право покупки государственной и муниципальной недвижимости, которая находится у них в аренде (ФЗ от 29.06.2015 N 158).

- Имеют преференции в системе госзакупок.

- Микропредприятия вправе полностью или частично отказаться от принятия локальных нормативных актов, таких как правила внутреннего распорядка, графики сменности, положения о премировании и т.д. Но в таком случае работодатель включает все необходимые условия в трудовой договор с сотрудником. Такие трудовые договоры должны заключаться по типовой форме, которая утверждена Постановлением Правительства от 27.08.2016 N 585. Однако при утрате статуса микропредприятия работодатель в течение 4 месяцев должен будет восстановить все локальные нормативные акты.

О том, как составить трудовой договор для микропредприятий, мы писали в отдельной статье.

Проверки малых предприятий 2019

Для таких предприятий действуют сокращенные сроки проведения проверок. Любой контролирующий орган может проверять субъект малого бизнеса не дольше 50 часов в год. А для микропредприятий максимальный срок — 15 часов в год.

В течение 2 лет (с 1 января 2016 до 31 декабря 2018) «малышам» были предоставлены надзорные каникулы. Такую льготу для небольших компаний и ИП установил ФЗ N 246-ФЗ от 13.07.2015. Но это касалось только плановых проверок. Если поступит жалоба от потребителя или у госорганов появится информация о нарушении фирмой закона, проверяющие придут с ревизией.

Срок действия «надзорных каникул», установленных ФЗ N 246-ФЗ, истекавший в конце 2018 года, продлен на 2019 и 2020 годы — Федеральным законом от 25.12.2018 № 480-ФЗ, он опубликован на официальном портале правовой документации. Однако надо иметь в виду, что надзорные каникулы не распространяются на проверки, проводимые методом риск-ориентированного контроля, а этот метод используют такие ведомства, как ФНС, МЧС, ФАС, Росприроднадзор, Росалкогольрегулирование и Роспотребнадзор. Отсюда можно сделать вывод, что от проверок этих ведомств малый бизнес не освобождается.

Кроме того, не будет надзорных каникул и для тех предприятий, которые занимаются лицензируемыми видами деятельности — это:

- банки;

- страховщики;

- ЧОПы;

- недропользователи;

- формацевтические компании;

- перевозчики

и многие другие (полный список из 52 пунктов дан в статье 12 Федерального закона от 04.05.2011 N 99-ФЗ «О лицензировании отдельных видов деятельности»).

Кто относится к субъектам МСП

Критерии отнесения к субъектам малого предпринимательства в 2019 году устанавливает государство. Основные требования, при соблюдении которых возможно отнесение бизнесмена к субъектам малого и среднего предпринимательства (МСП), касаются численности работников и размера получаемого дохода. Кто является МСП, т.е. относится к субъектам малого предпринимательства, определяет закон от 24.07.2007 N 209-ФЗ в статье 4. Рассмотрим эти критерии с учётом нововведений.

Благодаря поправкам, внесённым в закон № 209-ФЗ, большее количество предприятий и ИП могут быть причислены к малому бизнесу.

- Максимально допустимая сумма годовой выручки без НДС за предыдущий год для микропредприятий выросла с 60 до 120 млн рублей, а для малых предприятий — с 400 до 800 млн рублей.

- Возросла разрешённая доля участия в уставном капитале малого предприятия других коммерческих организаций, не являющихся субъектами малого и среднего предпринимательства – с 25% до 49%.

А вот допустимая среднесписочная численность работников не изменилась: не более 15 человек для микропредприятий и не более 100 человек для малого предприятия.

|

Категория субъекта МСП |

Выручка без НДС за год |

Среднесписочная численность работников |

|---|---|---|

|

Микропредприятие |

120 млн рублей |

не более 15 человек |

|

Малое предприятие |

800 млн рублей |

не более 100 человек |

|

Среднее предприятие |

2 млрд рублей |

не более 250 человек |

В отношении индивидуальных предпринимателей действуют такие же критерии разделения на категории бизнеса: по годовой выручке и численности работников. Если у ИП нет работников, то его категория МСП определяется только по размеру выручки. А всех предпринимателей, работающих только на патентной системе налогообложения, относят к микропредприятиям.

Продлён период, в течение которого бизнесмен продолжает считаться субъектом МСП, даже если им был превышен допустимый лимит по численности работников или полученной выручке. До 2016 года это было два года, а теперь – три. Например, если лимит был превышен в 2017 году, то организация утратит право считаться малой только в 2020 году.

Как быть в ситуации, если статус малого предприятия утрачен из-за достижения действовавшего ранее лимита в 400 млн рублей, ведь он ниже установленного сейчас? Минэкономразвития считает, что после вступления в силу акта Правительства РФ от 13.07.15 № 702, такое предприятие может вернуть статус малого, если годовая выручка не превышает 800 млн рублей.

Государственный реестр субъектов МСП

С середины 2016 года действует Единый реестр субъектов малого и среднего бизнеса. На портале Федеральной налоговой службы размещён перечень, в которой включены все субъекты малого и среднего предпринимательства РФ. Сведения о субъектах МСП вносятся в реестр автоматически, на основании данных из ЕГРЮЛ, ЕГРИП и налоговой отчётности.

В открытом доступе находится следующая обязательная информация:

- наименование юридического лица или полное имя ИП;

- ИНН налогоплательщика и его место нахождения (жительства);

- категория, к которой относятся субъекты малого и среднего предпринимательства (микро, малое или среднее предприятие);

- сведения о кодах деятельности по ОКВЭД;

- указание на наличие лицензии, если вид деятельности бизнесмена относится к лицензируемым.

Кроме того, по заявлению бизнесмена, относящегося к субъектам малого и среднего предпринимательства, в реестр можно внести дополнительные сведения:

- о производимой продукции и ее соответствии критериям инновационной или высокотехнологичной;

- о включении субъекта МСП в программы партнёрства с государственными заказчиками;

- о наличии контрактов, заключённых в качестве участника госзакупок;

- полную контактную информацию.

Чтобы передать в Единый реестр эти данные, надо авторизоваться в сервисе передачи информации с помощью усиленной квалифицированной электронной подписи.

После формирования официального реестра субъекты малого бизнеса больше не обязаны подтверждать документами, что соответствуют этому статусу для участия в программах господдержки. Раньше для этого требовалось предоставлять годовую бухгалтерскую и налоговую отчётность, отчёт о финансовых результатах, сведения о среднесписочной численности работников.

Проверить сведения, относящиеся к субъектам малого и среднего предпринимательства, и их достоверность можно, сделав в Реестре запрос информации по ИНН или наименованию. Если вы обнаружите, что данных о вас нет или они недостоверны, то надо направить оператору Реестра заявку на проверку сведений.

Что даёт статус субъекта малого бизнеса

Как мы уже говорили, государство создаёт для микро- и малого бизнеса особые льготные условия предпринимательской деятельности, преследуя следующие финансовые и социальные цели:

- обеспечить выход из тени и самозанятость лиц, оказывающих услуги населению, занятых мелким производством, работающим по типу фриланса;

- создать новые рабочие места и снизить за счет роста благосостояния населения социальную напряжённость в обществе;

- уменьшить расходы из бюджета на пособия по безработице, медицинскому страхованию и пенсионному обеспечению официально неустроенных лиц;

- развить новые виды деятельности, особенно в сфере инновационных производств, не требующих значительных затрат.

Проще всего этих целей можно добиться, сделав процедуру госрегистрации простой и быстрой, снизив административное давление на бизнес, уменьшив налоговую нагрузку. Кроме того, на деятельности начинающих предпринимателей хорошо сказывается целевое финансирование в виде безвозвратных субсидий.

Основной перечень преференций для субъектов малого предпринимательства выглядит так:

- Налоговые льготы. Специальные режимы налогообложения (УСН, ЕНВД, ЕСХН, ПСН) позволяют работать на сниженной налоговой ставке. С 2016 года региональные власти вправе дополнительно снижать налоги на ЕНВД (с 15% до 7,5%) и на УСН Доходы (с 6% до 1%). На УСН Доходы минус Расходы возможность снижать ставку с 15% до 5% существует уже не первый год. Кроме того, с 2015 по 2020 годы индивидуальные предприниматели, впервые зарегистрированные после вступления в силу регионального закона о налоговых каникулах, вправе в течение двух лет вообще не платить налог на режимах ПСН и УСН.

- Финансовые льготы. Это прямая финансовая господдержка в виде грантов и безвозмездных субсидий, выдаваемых в рамках общероссийской программы, действующей до 2020 года. Финансирование можно получить на возмещение затрат по лизингу; процентов по займам и кредитам; на участие в конгрессно-выставочных мероприятиях; проектов по софинансированию (до 500 тысяч рублей).

- Административные льготы. Здесь имеются в виду такие послабления, как упрощённый бухучёт и кассовая дисциплина, надзорные каникулы (ограничение количества и продолжительности проверок), возможность оформлять с работниками срочные трудовые договоры. При участии в госзакупках действует специальная квота для представителей малого бизнеса – не менее 15% совокупного годового объёма закупок государственные и муниципальные учреждения обязаны производить у них. При получении кредитов поручителями малого бизнеса выступают государственные гарантийные организации.