Содержание

- 2.3. Оценка эффективности оборотных средств предприятия

- Среднегодовая стоимость активов по балансу: как рассчитать

- Зачем рассчитывается среднегодовая стоимость активов

- Другие подходы к расчету средней величины активов по строке в балансе

- Какая информация не входит в актив баланса

- Как найти среднегодовую стоимость активов – пример

- Как рассчитать балансовую стоимость активов

- Средняя стоимость активов

2.3. Оценка эффективности оборотных средств предприятия

Рассчитаем обобщающие показатели, характеризующие эффективность использования оборотных фондов предприятия.

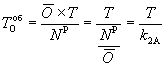

Время обращения оборотных средств определяется выражением1:

(дней оборота), (2.3.1)

(дней оборота), (2.3.1)

-

где

— средняя за период величина оборотных средств;

— средняя за период величина оборотных средств; -

Т — число дней в рассматриваемом периоде;

-

NР — товарооборот за рассматриваемый период.

Показатель времени обращения отражает число дней, в течение которых оборотные средства совершают полный кругооборот, т. е. измеряется в днях.

Коэффициент оборачиваемости оборотных активов характеризует эффективность использования (скорость оборота) оборотных активов. Он показывает сколько раз за период (за год) оборачиваются оборотные активы или сколько рублей выручки от реализации приходится на рубль оборотных активов. Чем выше этот коэффициент, тем лучше.

Формула расчета коэффициента оборачиваемости оборотных активов (Кооа):

(2.3.2)

(2.3.2)

Рентабельность оборотных активов рассчитаем по формуле:

![]() (2.3.3)

(2.3.3)

ЧП – чистая прибыль; ОА – среднегодовая стоимость оборотных активов.

Рентабельность оборотных активов ощутимо влияет на процесс производства, выполнения производственных и финансовых планов.

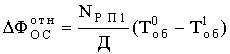

Относительное высвобождение (вовлечение) оборотных средств происходит в случае ускорения (замедления) оборачиваемости и может быть определено по формуле:

(2.3.4)

(2.3.4)

где NРП1 – объем реализации продукции в сравниваемом периоде в оптовых ценах, руб.; ![]() – длительность одного оборота в днях в базовом и сравниваемом периодах, дн.

– длительность одного оборота в днях в базовом и сравниваемом периодах, дн.

Полученные результаты сведем в таблицу 13

Таблица 13 — Анализ общей эффективности оборотных средств ОАО «Вимм-Биль-Данн Продукты Питания» за отчетный период

|

Показатели |

Единицы измерения |

Прошлый год |

Отчетный год |

Отклонение (+;-) |

|

Выручка |

тыс. руб. |

2700716,00 |

25199299,00 |

22498583,00 |

|

Чистая прибыль |

тыс. руб. |

2368608,00 |

1027687,00 |

-1340921,00 |

|

Среднегодовая стоимость оборотных средств |

тыс. руб. |

16531004,00 |

2271808,17 |

-14259195,83 |

|

Время обращения оборотных средств |

дни |

2234,15 |

32,91 |

-2201,25 |

|

Скорость обращения оборотных средств |

обороты |

0,16 |

11,09 |

10,93 |

|

Коэффициент участия (загрузки) оборотных средств в обороте |

Руб./руб. |

6,12 |

0,09 |

-6,03 |

|

Рентабельность оборотных средств |

Руб./руб. |

0,14 |

0,45 |

0,31 |

|

Относительное высвобождение (вовлечение) оборотных средств |

тыс. руб. |

1208,83 |

765794,77 |

764585,94 |

По полученным расчетным данным таблицы 13 можно сделать вывод о том, что ОАО «Вимм-Биль-Данн Продукты Питания» время обращения оборотных активов сократилось в конце года на 2201,25 дня. Скорость обращения оборотных средств увеличилась на 11,09 оборотов. Коэффициент участия (загрузки) оборотных средств в обороте уменьшился на 6,03 руб. Рентабельность оборотных средств составляет в начале года 14 копеек на каждый 1 руб., на конец года на 31 копейку больше, что составляет 45 копеек. Относительное вовлечение оборотных средств составляет 765794,77 на конец года.

Рассчитаем показатели оценки эффективности запасов предприятия, полученные результаты свести в таблицу 14

Таблица 14 — Анализ эффективности запасов предприятия за отчетный период

|

Показатели |

Единицы измерения |

Прошлый год |

Отчетный год |

Отклонение (+;-) |

|

Себестоимость реализованных товаров, работ, услуг |

тыс. руб. |

19365132,00 |

665698,00 |

-18699434,00 |

|

Прибыль от продаж |

тыс. руб. |

2690751,00 |

950151,00 |

-1740600,00 |

|

Среднегодовая стоимость запасов |

тыс. руб. |

69609,00 |

324139,00 |

254530,00 |

|

Время обращения запасов |

дни |

9,44 |

177,72 |

168,28 |

|

Скорость обращения запасов |

обороты |

278,20 |

2,05 |

-276,14 |

|

Рентабельность запасов |

Руб./руб. |

38,66 |

2,93 |

-35,72 |

|

Относительное высвобождение (вовлечение) средств, авансированных в запасы |

тыс. руб. |

2050858,57 |

3745,68 |

-2047112,90 |

По полученным данным таблицы 14 можно сделать вывод о том, что на ОАО «Вимм-Биль-Данн Продукты Питания» рентабельность запасов на начало отчетного периода составляла 38,66 руб/руб., в конце года 2,93 руб./руб.. За отчетный период рентабельность запасов снизилась на 3,57 руб.руб. Скорость оборота товарно-материальных запасов (К об. зап.) является одним из важнейших факторов, влияющих на общую оборачиваемость оборотного капитала. Период обращения запасов (Взап. c/c) — это средний период времени, необходимый для превращения сырья в готовую продукцию и последующей продажи.

За анализируемый период в ОАО «Вимм-Биль-Данн Продукты Питания» оборачиваемость запасов снизилась до 2,05 оборота, что говорит о падении темпов производства, неэффективном использовании запасов и нерациональной хозяйственной политике в области закупки материалов и сбыте готовой продукции. Следовательно, ОАО «Вимм-Биль-Данн Продукты Питания» нужно пересмотреть свою маркетинговую и сбытовую политику, и не допускать накопления больших запасов материалов и готовой продукции на складах.

(2.3.6)

(2.3.6)

Проведем анализ оборачиваемости дебиторской задолженности (табл.15)

Таблица 15 — Анализ эффективности дебиторской задолженности предприятия за отчетный период

|

Показатели |

Единицы измерения |

Прошлый год |

Отчетный год |

Отклонение (+;-) |

|

Выручка |

тыс. руб. |

2700716,00 |

25199299,00 |

|

|

Чистая прибыль |

тыс. руб. |

2368608,00 |

1027687,00 |

|

|

Среднегодовая сумма дебиторской задолженности |

тыс. руб. |

|||

|

Время обращения дебиторской задолженности |

дни |

1052,88 |

143,07 |

-909,81 |

|

Скорость обращения дебиторской задолженности |

обороты |

0,35 |

2,55 |

2,20 |

|

Рентабельность дебиторской задолженности |

Руб./руб. |

0,30 |

0,10 |

-0,20 |

|

Относительное высвобождение (вовлечение) средств авансированных в дебиторскую задолженность |

тыс. руб. |

2565,08 |

176137,75 |

173572,67 |

Период погашения дебиторской задолженности это отношение продолжительности анализируемого периода к коэффициенту оборачиваемости дебиторской задолженности и рассчитывается:

(2.3.7)

За анализируемый период ОАО «Вимм-Биль-Данн Продукты Питания» погашение дебиторской задолженности уменьшилось на 909,81 день, следовательно, увеличилась её оборачиваемость. Это говорит о снижение коммерческого кредита, предоставляемого предприятием, о возвращении отвлечённых средств в оборот и главное об убыстрении процесса расчёта за реализованную продукцию. Это является положительным изменением свидетельствующим об уменьшении отвлеченных средств в качестве дебиторской задолженности и об их возвращении в оборот, как следствие, повышается ликвидность оборотных средств.

Таблица 16 — Анализ эффективности денежных средств ОАО «Вимм-Биль-Данн Продукты Питания» за отчетный период

|

Показатели |

Единицы измерения |

Прошлый год |

Отчетный год |

Отклонение (+;-) |

|

Выручка |

тыс. руб. |

2700716,00 |

25199299,00 |

|

|

Чистая прибыль |

тыс. руб. |

2368608,00 |

1027687,00 |

|

|

Среднегодовая сумма денежных средств |

тыс. руб. |

|||

|

Время обращения денежных средств |

дни |

342,42 |

0,35 |

-342,07 |

|

Скорость обращения денежных средств |

обороты |

1,07 |

1034,67 |

1033,60 |

|

Рентабельность оборотных денежных средств |

Руб./руб. |

0,93 |

42,20 |

41,26 |

|

Относительное высвобождение (вовлечение) средств авансированных в денежные средства |

тыс. руб. |

7887,12 |

71432511,69 |

71424624,56 |

Среднегодовая сумма денежных средств за анализируемый период снизилась на 2509293 тыс.руб.

Период оборачиваемости денежных средств выглядит следующим образом2:

(2.3.8)

Период оборота денежных средств сократился на 342,07, что говорит о снижении эффективности их использования, существенном понижении ликвидности оборотного капитала и его оборачиваемости, а также говорит о выбытии средств из оборота.

Рассчитаем влияние факторов эффективности оборотных средств, обусловивших изменениевыручки (таблица 17), изменение чистой прибыли предприятия (таблица 18).

Таблица 17 — Анализ влияния изменения среднего остатка и скорости обращения оборотных средств на динамику выручки в отчетном году, тыс. руб.

|

Показатели |

Прошлый год |

Отчетный год |

Влияние на выручку, тыс. руб. |

|

|

расчет |

размер влияния |

|||

|

1. Выручка, тыс. руб. |

2700716,00 |

25199299,00 |

ΔВ(Выр.р.) = Т * ОА ср.1 * =360*2271808,17* ((1/25199299)-(1/2700716) |

3245,5 |

|

2. Средний размер оборотных средств, тыс. руб. |

16531004,00 |

2271808,17 |

Оакт = (Воа 1 – Воа 0) * Выр.р 1 / T 1 = =(16531004+2271808,17)/360 |

52230,03 |

|

3. Скорость обращения оборотных средств, обороты |

0,16 |

11,09 |

ΔК об.оа = ΔВ(Выр.р.) / ΔОА ср.= 32,455/ 52230,03 |

0,062 |

Размер средних оборотных средств на оборачиваемость оборотных активов повлиял незначительно. Их оборачиваемость увеличилась за счёт роста выручки от продаж, что говорит о увеличении объёма производства и сбыта, а также о рациональном и эффективном использовании оборотного капитала (чем больше оборотов совершат за год оборотные активы, тем больше будет и выручка).

Таблица 18 — Анализ влияния изменения среднего остатка и рентабельности оборотных средств на динамику чистой прибыли в отчетном году, тыс. руб.

|

Показатели |

Прошлый год |

Отчетный год |

Влияние на выручку, тыс. руб. |

|

|

расчет |

размер влияния |

|||

|

1. Чистая прибыль, тыс. руб. |

2700716,00 |

25199299,00 |

ΔВ(Выр.р.) = Т * ОА ср.1 * =360*2271808,17* ((1/25199299)-(1/2700716) |

3245,5 |

|

2. Средний размер оборотных средств, тыс. руб. |

16531004,00 |

2271808,17 |

Оакт = (Воа 1 – Воа 0) * Выр.р 1 / T 1 = =(16531004+2271808,17)/360 |

52230,03 |

|

3. рентабельность оборотных средств, обороты |

0,14 |

0,45 |

R= (Оакт / ΔВ(Выр.р.)) |

|

Таким образом увеличение рентабельности оборотных средств привело к увеличению размера оборотных средств на 52230,03, что в свою очередь повлияло на рост прибыли 3245,5 тыс.руб.

Для повышения оборачиваемости оборотных средств компании необходимо более эффективно использовать оборотные средства и изменить величину товарооборота и его структуру, использовать прогрессивные способы реализации продукции и др.

В целях улучшения управления дебиторской задолженностью предприятию целесообразно создавать резервы по сомнительным долгам. Это позволит при необходимости уменьшить на сумму убытков по сомнительным долгам величину налогооблагаемой прибыли.

Немаловажную роль для уменьшения дебиторской задолженности может сыграть применение гибкого ценообразования, стимулирующего покупателя своевременно рассчитываться по своим обязательствам.

Рекомендуется продумать содержание договоров с покупателями и оговорить в них уплату пени за каждый день просрочки платежа (например, в размере 1,5% от суммы договора). Это позволит не только укрепить финансово-платежную дисциплину партнеров хозяйства, но и предусмотреть получение предприятием дополнительных внереализационных доходов.

Среднегодовая стоимость активов по балансу: как рассчитать

Это один из самых простых показателей в финансовом анализе. Для его вычисления не требуется запоминать сложную формулу. Все сводится к правилам математики о расчете средних величин.

Если вы знаете значения двух чисел, то как найти их среднюю арифметическую? Ответ очевиден – сложить и поделить на два. Теперь переложим данное простое правило на язык строк баланса, и получим сразу четыре формулы: как в целом для всей величины активов, так и для отдельных составляющих.

|

Для какого показателя производится расчет средней величины |

Формула с указанием строк в бухгалтерском балансе (ББ) |

Что показывает полученное значение |

|

1 Для активов |

(1600 ББ на начало года + 1600 ББ на конец года) ÷ 2 |

Среднюю балансовую оценку имущества предприятия, которое находится у него на праве собственности |

|

1600 ББ – валюта ББ |

||

|

2 Для внеоборотных активов |

(1100 ББ на начало года + 1100 ББ на конец года) ÷ 2 |

Среднюю балансовую оценку имущества, срок обращения которого превышает 12 месяцев |

|

1100 – итог I раздела ББ |

||

|

3 Для оборотных активов |

(1200 ББ на начало года + 1200 ББ на конец года) ÷ 2 |

Среднюю балансовую оценку имущества, которое находится в обороте предприятия менее одного года или обычного операционного цикла предприятия |

|

1200 – итог II раздела ББ |

||

|

4 Для чистых активов |

÷ 2 |

Среднюю балансовую оценку имущества предприятия, которое приобретено исключительно за счет собственного капитала. Иначе – «очищено» от обязательств компании |

|

1400 – итог IV раздела ББ, 1500 – итог V раздела ББ, 1530 – доходы будущих периодов |

Во всех формулах используются значения показателей на начало года. Где их взять, если в балансе обычной коммерческой организации содержатся данные исключительно на 31 декабря? Можно воспользоваться простым правилом из бухгалтерского учета: конечный остаток одного дня равен начальному остатку следующего дня.

Значит, чтобы рассчитать среднегодовые показатели, например, за 2018 год потребуются величины:

- на 31 декабря 2017 – приравниваем к 1 января 2018. И это стоимость на начало анализируемого года;

- на 31 декабря 2018 – стоимость на конец анализируемого года.

Обратите внимание на порядок расположения столбцов в балансе. Начиная с бухгалтерской отчетности за 2011 год, он такой:

- первая колонка с цифрами соответствует самой ранней по времени дате;

- средняя колонка – дате, которая предшествует отчетной;

- крайняя правая колонка – самой поздней дате из всех представленных.

Таким образом, по одному балансу можно вычислить среднегодовые показатели сразу за два года.

Есть одна очень показательная методика. В ее основе – расчет среднегодовой стоимости активов. На выходе – вывод о типе развития вашей организации (экстенсивном или интенсивном). Скачайте Excel-файл и просто подставьте цифры из отчетности вашего предприятия.

Как рассчитать среднегодовую стоимость внеоборотных и оборотных средств

Как рассчитать среднегодовую стоимость внеоборотных и оборотных средств

Зачем рассчитывается среднегодовая стоимость активов

Приведем два ответа на этот вопрос.

Первый ответ. В бухгалтерском балансе показывается картина жизни предприятия в моменте, то есть на какой-то конкретный день и даже на конкретный его час. Когда вы смотрите в актив, то видите, каким имуществом располагает предприятие на отчетную дату. Назавтра ситуация определенно изменится:

- появятся новые долги контрагентов, а часть старых долгов погасится;

- будут приобретены новые товары, а те, что лежали на складе, спишутся по причине продажи, порчи или недостачи;

- наступит день выплаты зарплаты, и под это сформируется денежный отток и т.д.

Если аналитик решает сгладить все такие скачки и понять, какова же средняя оценка имущества за определенный период, то ему на помощь придет показатель среднегодовой стоимости активов.

Получается, первая причина для расчета – нивелировать колебания в стоимости имущества, и на этой основе провести корректное сравнение по разным годам.

Второй ответ. Давайте сравним, как выглядят «шапки» таблиц для баланса и отчета о финансовых результатах.

Разница очевидна. Все показатели доходов, расходов и финансовых результатов в отличие от балансовых величин рассчитываются накопительно за определенный период. Выручку нельзя получить на 31 декабря 2019 года. Она формируется за год в целом. Или, допустим, за месяц, квартал, полугодие.

Что дает такое понимание? Возможность осознать, а потому не забыть правило: если в одной расчетной формуле используются одновременно данные из баланса и отчета о финансовых результатах, то первые берутся в среднегодовой величине. Если так не сделать, тогда получится, что аналитик пытается увязать воедино моментальную (точечную) оценку с оценкой за период. Это некорректно.

Где в финансовом анализе участвует среднегодовая стоимость активов? Например, в формулах рентабельности и оборачиваемости, а еще в факторных моделях. Для удобства мы собрали некоторые такие показатели и формулы факторного анализа в таблице. Все они касаются, прежде всего, среднегодовой стоимости активов в целом. Однако оборачиваемость и рентабельность рассчитываются таким же способом и для внеоборотных, оборотных и чистых активов.

Таблица 2 – Где пригодится среднегодовая стоимость активов

|

Показатель/соотношение |

Формула |

|

1 Оборачиваемость (доходность) активов |

Выручка ÷ Среднегодовая стоимость активов |

|

2 Рентабельность активов |

Чистая прибыль ÷ Среднегодовая стоимость активов |

|

3 Двух- и трехфакторная модели Дюпона |

Рентабельность активов = Рентабельность продаж × Оборачиваемость активов |

|

Рентабельность собственного капитала = Рентабельность продаж × Оборачиваемость активов × Мультипликатор собственного капитала |

|

|

4 «Золотое» правило экономики предприятия |

100% < Темп роста среднегодовой стоимости активов < Темп роста выручки < Темп роста чистой прибыли |

Среднегодовая стоимость активов: все формулы

Среднегодовая стоимость активов: все формулы

Другие подходы к расчету средней величины активов по строке в балансе

Приведенные выше формулы для расчета среднегодовой стоимости активов по строкам в балансе – это самый распространенный вариант. Но что, если вам требуется вычислить показатель за период, который больше, чем один год? Или, например, вам не нравится, что для расчета среднегодового значения берутся только данные на начало и конец года и совсем не затрагиваются промежуточные значения между этими датами? Ведь это напрямую отражается на точности итогового показателя.

Очевидно: судить о средней стоимости активов за год только по двум величинам, – все равно что пытаться дозвониться до кого-то и знать при этом только две цифры его телефонного номера.

В таких случаях поможет формула средней хронологической для моментного ряда:

Х – среднегодовое значение любого показателя, в том числе активов в целом, а также внеоборотных, оборотных и чистых активов;

n – количество отчетных дат, по которым производится расчет.

Например, вы решили по одному балансовому отчету вычислить среднегодовую стоимость активов (А) сразу за два года – 2017-й и 2018-й. Тогда формула интерпретируется так:

А если в вашей организации ежемесячно формируется баланс (по идее так и должно быть), и вы решили сделать расчет средней стоимости активов по данным всех двенадцати месяцев отчетного года, то используйте формулу:

Какая информация не входит в актив баланса

В действительности среднегодовая стоимость активов фирмы по данным бухучета, скорее всего, больше, чем та, что показана в балансе. Как такое возможно, если баланс сводится по бухгалтерским счетам? Причина – так называемые регулирующие счета, которые уменьшают суммы по строкам баланса. Не станем вдаваться в тонкости бухгалтерии, а просто назовем, что именно не попадает в баланс, а потому не формирует среднегодовую стоимость активов. Это будет часть стоимости:

- Основных средств и нематериальных активов, которая соответствует начисленной по ним амортизации;

- Материалов, товаров, готовой продукции, под которые создан резерв под снижение стоимости материальных ценностей. Такой резерв создается, когда запасы безнадежно утратили свои первоначальные характеристики, морально устарели или стали стоить намного дешевле стоимости приобретения;

- Товаров в организациях розничной торговли, когда они учитываются по продажным ценам. Речь идет про ту часть стоимости, которая формируется торговой наценкой. Наценка – это пока незаработанный предприятием доход от будущей реализации данных товаров. Именно по причине его «незаработанности» он исключается из актива;

- Дебиторской задолженности в сумме резерва по сомнительным долгам. Если в составе дебиторки есть долги, по которым истек срок погашения, нет никакого обеспечения и велика вероятность невозврата, то создается резерв. Его величина исключается из баланса, а, значит, из среднегодовой стоимости активов. Делается это для того, чтобы пользователи финансовой отчетности предприятия видели максимально приближенную к реальности оценку средств в расчетах. То есть ту их величину, которая действительно ожидается организацией к получению в ближайшее время и в которой нет проблемных долгов.

Как найти среднегодовую стоимость активов – пример

Расчет среднегодовой стоимости активов обычно не представляется сложным. При этом он лежит в основе достаточно интересной и вместе с тем простой методики определения типа развития предприятия. Давайте посмотрим, как она реализуется на практике. Для этого понадобится вычислить:

- среднегодовую стоимость активов;

- среднегодовую стоимость чистых активов;

- их оборачиваемость и рентабельность.

Расчеты основываются на данных из баланса и отчета о финансовых результатах ПАО «Саратовский нефтеперерабатывающий завод (НПЗ)» за 2018 год.

Таблица 3 – Выдержка из баланса, млн рублей

|

Показатель |

|||

|

3.1 Всего активов (строка 1600 ББ) |

26 231 |

28 498 |

32 133 |

|

3.2 Долгосрочные обязательства (строка 1400 ББ) |

1 639 |

1 540 |

1 619 |

|

3.3 Краткосрочные обязательства (строка 1500 ББ) |

3 284 |

3 328 |

3 424 |

|

3.4 Доходы будущих периодов (строка 1530 ББ) |

Таблица 4 – Выдержка из отчета о финансовых результатах (ОФР), млн р.

|

Показатель |

Темп роста, ед. |

||

|

4 (3 ÷ 2) |

|||

|

4.1 Выручка (строка 2110 ОФР) |

11 832 |

13 484 |

1,140 |

|

4.2 Чистая прибыль (строка 2400 ОФР) |

2 581 |

3 715 |

1,439 |

Таблица 5 – Расчетные показатели

|

Показатель |

Темп роста, ед. |

||

|

4 (3 ÷ 2) |

|||

|

5.1 Среднегодовая стоимость активов, млн р. (среднее арифметическое строки 3.1 по годам) |

27 365 |

30 316 |

1,108 |

|

5.2 Среднегодовая стоимость чистых активов, млн р. (среднее арифметическое из значений по годам, которые получены, как ) |

22 473 |

25 364 |

1,129 |

|

5.3 Оборачиваемость активов, обороты (строка 4.1 ÷ строка 5.1) |

0,432 |

0,445 |

1,029 |

|

5.4 Оборачиваемость чистых активов, обороты (строка 4.1 ÷ строка 5.2) |

0,527 |

0,532 |

1,010 |

|

5.5 Рентабельность активов, р./р. (строка 4.2 ÷ строка 5.1) |

0,094 |

0,123 |

1,299 |

|

5.6 Рентабельность чистых активов, р./р. (строка 4.2 ÷ строка 5.2) |

0,115 |

0,146 |

1,275 |

|

5.7 Средняя геометрическая для изменения оборачиваемости, ед. (квадратный корень из произведения строк 5.3 и 5.4 по колонке 4) |

1,019 |

||

|

√(1,029 × 1,010) |

|||

|

5.8 Средняя геометрическая для изменения рентабельности, ед. (квадратный корень из произведения строк 5.5 и 5.6 по колонке 4) |

1,287 |

||

|

√(1,299 × 1,275) |

|||

|

5.9 Коэффициент экстенсивности, % ( ÷ × 100) |

6,7 |

||

|

5.10 Коэффициент интенсивности, % (100 – строка 5.9) |

93,3 |

||

Выводы:

- рост среднегодовой стоимости активов – всегда хороший знак, который свидетельствует, что предприятие «не проедает» свой капитал, а, напротив, наращивает его;

- сравнение темпа роста среднегодовой стоимости активов (110,8%) с темпом роста выручки (114,0%) дает еще один сигнал о развитии предприятия. Это так, потому что каждый рубль, который вложен в активы, обеспечивает организации прирост дохода в размере более одного рубля;

- прирост среднегодовой стоимости чистых активов ПАО «Саратовский НПЗ» (12,9%) превышает увеличение имущества (10,8%). Значит, доля обязательств организации сокращается, а доля собственного капитала растет, ведь чистые активы формируются исключительно за счет собственных источников. Все это – показатель укрепления финансовой устойчивости;

- средний темп роста для показателей оборачиваемости активов и чистых активов равен 101,9%, а для прибыльности – 128,7%. То есть увеличение прибыли на рубль имущества превышает рост дохода на ту же величину. Такая ситуация очень желанна для любой компании. Она означает, что расходы либо снижаются, либо растут медленнее доходов, как в случае с Саратовским НПЗ;

- соотношение факторов экстенсивного и интенсивного развития в деятельности предприятия составляет 6,7% к 93,3%. И это тоже весьма положительный момент. Выходит, что хотя в оборот предприятия и вовлекаются новые ресурсы, но рост бизнеса определяется в основном не этим, а повышением качества их использования.

Важно: когда по итогам вычислений у вас получается отрицательное значение коэффициента экстенсивности. Так бывает, когда рентабельность снижается на фоне роста оборачиваемости. Как трактовать такую ситуацию? Как крайне негативную. Пусть вас в таком случае не смущает значительная величина коэффициента интенсивности, которая при этом еще и превысит 100%. Помните, что данной методике присуще подобное искажение. Общее же правило для ее использования таково: оба коэффициента в идеале должны оказаться положительными, причем величина интенсивности – не менее 50%.

Как рассчитать балансовую стоимость активов

Сумма активов бухгалтерского баланса – это показатель, отражающий общую балансовую стоимость всех видов активов организации. Порядок определения балансовой стоимости активов раскрывается в соответствующих нормативных документах, регламентирующих учет. При этом важно учитывать главное требование к отражению активов в балансе: они отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99).

Так, основные средства отражаются в бухгалтерском балансе по остаточной стоимости. Остаточная стоимость основных средств – это их первоначальная (восстановительная) стоимость, уменьшенная на начисленную амортизацию. В соответствии с Планом счетов (Приказ Минфина от 31.10.2000 № 94н) остаточная стоимость основных средств (СОСТ) на любую отчетную дату определяется так:

СОСТ = Д01 – К02,

где Д01 – дебетовое сальдо по счету 01 «Основные средства»;

К02 — кредитовое сальдо счета 02 «Амортизация основных средств».

Аналогично, по остаточной стоимости отражаются в бухгалтерском балансе нематериальные активы.

Балансовая величина дебиторской задолженности показывается за минусом созданных резервов по сомнительным долгам, а запасов – за вычетов резерва под снижение стоимости материальных ценностей.

Средняя стоимость активов

Форма бухгалтерского баланса позволяет не только ответить на вопрос, как определить балансовую стоимость активов по балансу, но и рассчитать их среднюю величину.

Показатель средней стоимости активов-нетто может давать более реальное представление о величине активов, сглаживая возможные резкие колебания, возникшие на одну из отчетных дат.

Среднегодовая стоимость активов по балансу (АСГ) – это средняя арифметическая их величина за календарный год, которая определяется следующим образом:

АСГ = (АНГ + АКГ) / 2,

где АНГ — стоимость активов по балансу на начало года;

АКГ – стоимость активов по балансу на конец года.

Учитывая, что в балансе активы приводятся по состоянию на 31 декабря, показатель стоимости активов на начало года соответствует сальдо строки 1600 на 31 декабря года, предшествующего предыдущему, а стоимость активов на конец года – сальдо строки 1600 на 31 декабря предыдущего года.

Покажем сказанное на примере.

По данным бухгалтерского баланса за 2016 год величина активов организации составила (в тыс.руб.):

>Формула среднегодовой стоимости активов по балансу