Содержание

Изменения 2018 года в части ставок налога на прибыль

Изменения в части применяемых ставок не внесли глобальных перемен в установленные правила и касаются только некоторой части налогоплательщиков. Перемены здесь таковы:

- Установлена ставка по налогу на прибыль в размере 15% к доходам в виде процентов по облигациям российских фирм, обращающимся на организованном рынке ценных бумаг, выпущенным в период с 01.01.2017 по 31.12.2021 года (подп.1 п.4 ст.284 НК РФ).

- С 2018 года для участников регионального инвестиционного проекта смягчены условия для применения пониженной ставки (п.1 ст.284.3, п.1 ст.284.3-1 НК РФ).

- Ст. 284 НК РФ дополнена п. 1.11, установившим для организаций, осуществляющих деятельность в туристско-рекреационной сфере в пределах Дальневосточного округа, ставку 0%, особенности применения которой (в частности, период действия, соответствующий 2018-2022 годам) описаны в новой ст. 284.6 НК РФ (закон «О внесении изменений…» от 18.07.2017 № 168-ФЗ). Ставка 0% применима только при соблюдении условий, поименованных в п.3 ст.284.6 НК РФ.

- С 2018 года из абз. 7 п. 1 и абз. 3 п. 1.7 ст. 248 НК РФ исключено указание на возможность применения в период 2017-2020 годов дополнительного снижения пониженной ставки, установленной в регионах для особых и свободных экономических зон (закон от 27.11.2017 № 348-ФЗ). Таким образом, уменьшение этой ставки (12,5 вместо 13,5%) для данной категории налогоплательщиков оказалось возможным только в 2017 году.

Рассмотрим ставки налога на прибыль организаций в 2018 году.

Основные ставки налога на прибыль на 2018-2019 годы

Общая ставка налога на прибыль неизменна с 2009 года, все изменения касаются лишь специальных налоговых ставок. Например, была введена в 2013 году ставка налога на прибыль 0% для сельскохозяйственных товаропроизводителей. С 2014 года появилась повышенная 30% ставка на доходы по ценным бумагам, учитываемым на счетах депо, для случаев, когда у налогового агента отсутствует определенная информация о получателе дохода. В 2015 году произошло повышение ставки по дивидендам, получаемым российскими организациями. Действующие в 2016-2019 годах ставки соответствуют ставкам 2015 года.

Приведем основные из них в таблице:

|

Доходы |

Ставка налога на прибыль организаций* |

||

|

Прибыль организаций, осуществляющих образовательную или медицинскую деятельность (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств), при соблюдении условий ст. 284.1 НК РФ (п. 1.1 ст. 284 НК РФ) |

0% |

||

|

Доходы не перешедших на ЕСХН сельхозтоваропроизводителей, соответствующих критериям п. 2 ст. 346.2 НК РФ, и рыбохозяйственных организаций, соответствующих критериям подп. 1 или 1.1 п. 2.1 ст. 346.2 НК РФ, от деятельности, связанной с реализацией произведенной сельхозпродукции, а также с реализацией произведенной и переработанной собственной сельхозпродукции (п. 1.3 ст. 284 НК РФ) |

0% |

||

|

Прибыль от деятельности организаций, осуществляющих соцобслуживание граждан (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств), при соблюдении условий ст. 284.5 НК РФ. |

0% |

||

|

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, кроме доходов, перечисленных в подп. 2 п. 2, а также дивидендов и доходов по операциям с отдельными видами долговых обязательств (подп. 1 п. 2 ст. 284, ст. 309 НК РФ) |

20% |

||

|

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок (подп. 2 п. 2 ст. 284 НК РФ) |

10% |

||

|

Дивиденды, полученные российскими организациями от российских и иностранных организаций: |

|||

|

при соблюдении условий подп. 1 п. 3 ст. 284 НК РФ (см. «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов»); |

0% |

||

|

в остальных случаях согласно подп. 2 п. 3 ст. 284 НК РФ |

13% |

||

|

Полученные иностранной организацией дивиденды по акциям российских организаций, а также дивиденды от участия в капитале организации в иной форме (подп. 3 п. 3 ст. 284 НК РФ). Может применяться более низкая ставка по налогу на прибыль, если она установлена соглашением об избежании двойного налогообложения с соответствующим иностранным государством при наличии подтверждения постоянного местонахождения иностранной организации в этой стране (п. 3 ст. 310, ст. 312 НК РФ). См. также «Вправе ли налоговый орган начислить пени налоговому агенту, не удержавшему налог с дохода иностранной организации, если справка о местопребывании иностранной организации была представлена налоговому агенту позже произведенных им выплат доходов» |

15% |

||

|

Доходы по государственным и муниципальным ценным бумагам (п. 4 ст. 284 НК РФ) |

15, 9 или 0% — в зависимости от вида ценных бумаг |

||

|

Прибыль от операций по реализации или иного выбытия (в том числе погашения) долей участия в уставном капитале российских организаций, а также акций российских организаций с учетом особенностей ст. 284.2 НК РФ (п. 4.1 ст. 284 НК РФ) |

0% |

||

|

Доходы по ценным бумагам (за исключением дивидендов), выпущенным российскими организациями, права на которые учитываются:

выплачиваемые лицам, информация о которых не была предоставлена налоговому агенту в соответствии со ст. 310.1 НК РФ (п. 4.2 ст. 284 НК РФ) |

30% |

||

* Налог, исчисляемый по специальным налоговым ставкам (пп. 2–4 ст. 284 НК РФ), зачисляется в ФБ.

Расчет налога на прибыль

При исчислении налога на прибыль следует знать, что объектом налогообложения в данном случае является именно прибыль. Что такое прибыль, мы с вами прекрасно понимаем: это доходы, из которых вычли расходы. Вот здесь есть важные моменты:

- Для расчета налога к доходам относят выручку от реализации и внереализационные доходы, список которых вы найдете в ст. 249 НК РФ.

- Для расчета налога к расходам относят расходы от реализации (как прямые (амортизация, оплата труда работников, материальные расходы), так и косвенные) и внереализационные расходы, список которых указан в ст. 265 НК РФ.

- Доходы и расходы, которые в расчете не принимают участия, перечислены в ст. 251 и ст. 270 соответственно – эти списки состоят из четко обозначенных категорий доходов / расходов, которые ни при каком раскладе на налог влияния оказать не могут.

Важно! Чтобы расходы можно было учесть при исчислении налога они должны отвечать требованиям экономической обоснованности, быть направлены на получение и прибыли и подтверждаться документами. Если хотя бы один из этих пунктов не выполняется, налоговая вправе отказать в признании такого расхода для целей налогообложения. То есть, налоговая уберет эти расходы из расчета, пересчитает налоговую базу в большую сторону и насчитает налог к доплате.

Чаще всего налоговая признает расходы необоснованными из-за недобросовестных контрагентов, когда организация не проявила должной осмотрительности при его выборе. Как можно обезопасить себя и проверить контрагента мы уже писали.

Одним из нововведений 2019 года является разрешение списывать в состав расходов оплату путевок для своих сотрудников как туристических, так и санаторно-курортных. Что здесь нужно знать?

- Данные поправки внесены в НК ст.1 113-ФЗ от 23.04.2018г.;

- Путевки должны быть приобретены только через российского туроператора или агента, по договору в пользу конкретного сотрудника, а также, по желанию, его родственников (жен, мужей, детей в возрасте до 18 или 24 лет, в случае, если ребенок является студентом очного вуза);

- Отдых или лечение должны быть только на территории РФ;

- В затратах можно учесть стоимость проезда, проживания, питания, экскурсионного или санаторно-курортного обслуживания;

- Бюджет на одного сотрудника составляет не более 50 тыс.рублей;

- Со стоимости путевки нужно удержать НДФЛ. Датой признания дохода будет дата оплаты компанией путевки.

Все расходы: на путевки, санаторно-курортное и медицинское лечение, взносы на добровольное личное страхование не должны превышать 6% от общих затрат на оплату труда.

Еще одна важная особенность! Учитывать доходы и расходы, участвующие в расчете налога на прибыль, можно двумя методами: методом начисления или кассовым методом. Комбинировать их, например, учет доходов вести одним методом, а расходов – другим, нельзя. Перескакивать с одного метода на другой тоже нельзя. Вы выбираете только один метод, наиболее для вас подходящий – для этого его следует закрепить как одно из положений налоговой учетной политики.

В чем суть методов?

- Метод начисления: в этом методе доходы / расходы отражаются в учете в том периоде, когда произведены, независимо от даты оплаты или поступления средств;

- Кассовый метод: при этом методе доходы / расходы учитываются тогда, когда они реально поступили или были оплачены. Собственно, поэтому метод и называется кассовым: получили деньги на расчетный счет от клиента – отразили доход, оплатили счет поставщику – отразили расход.

Прочитать подробнее об этих методах можно в ст. 271-273 НК РФ. Кассовый метод на ОСНО вправе применять только те юрлица, у которых выручка (без учета НДС) в 4 предшествующих кварталах не превышала 1 млн. руб. за каждый из периодов. Соответственно, так как применение этого метода ограничено, то основным является все-таки метод начисления.

Ставка налога на прибыль

Для наглядности приведем специальные ставки в виде таблицы.

|

Размер налога на прибыль |

Кто использует |

|

20% |

иностранные фирмы без представительства в РФ; добытчики углеводородного сырья; контролируемые иностранные компании. |

|

10% |

иностранные фирмы без представительства для доходов от международных перевозок и сдачи в аренду транспортных средств. |

|

13% |

Российские организации: для дивидендов от местных компаний; для дивидендов от иностранных компаний; для дивидендов от акций по депозитарным распискам. |

|

15% |

иностранные фирмы для дивидендов российских организаций; владельцы государственных и муниципальных ценных бумаг по операциям с доходов по ним. |

|

9% |

организации для процентов по муниципальным ЦБ и др. доходам из пп 2 п 4 ст 284 НК РФ |

| 2% | резиденты ОЭЗ (особых экономических зон), возникшие после 1 января 2017 года; |

|

0% |

организации медицины и образования; резиденты ОЭЗ; участники региональных инвестиционных проектов; резиденты свободной ЭЗ в Крыму и Севастополе; резиденты территории опережающего социально-экономического развития; производители с/х продукции, не перешедшие на ЕСХН |

Дивиденды

Это любой доход, который остается после уплаты процентов в бюджет; он распределяется между акционерами (участниками) пропорционально долям в капитале. Обычно они выплачиваются деньгами, но могут выдаваться и в виде акции или другого имущества. Если компания платит дивиденды участникам — физическим лицам, то она, как налоговый агент, обязана удержать и перечислить с них процент в бюджет. Но это касается уплаты НДФЛ. Налоговая ставка по НДФЛ и по налогу на прибыль с дивидендов в общем случае одинакова — 13%. Это упрощает расчет, но никак не влияет на уплату Н/П.

Если компания платит дивиденды участникам — юридическим лицам, то она рассчитывает и удерживает Н/П и отражает его в декларации.

Если же компания сама получала дивиденды, то полученной суммы она отчисляет Н/П

Формула расчета приведена в ст. 275 НК РФ. Если организация получала дивиденды от других компаний и одновременно выплачивала их своим участникам, то сумма госпошлины вычисляется по формуле:

Где НПД — Налог на прибыль с дивидендов; ДНУ — дивиденды, выплаченные участнику; ДНВУ — выплаченные всем участникам; ДПО — полученные организацией.

Разберем формулу на примере.

ЗАО «Серпантин» получило дивиденды от другой организации — 80 000 рублей. А также распределяет их между своими участниками. Распределение согласно долям в капитале: И. В. Ковалёв — 700 000 рублей (физ. лицо, гражданин РФ); ООО «Империя» — 400 000 рублей. Рассчитаем, сколько нужно удержать: НДФЛ с дивидендов И.В. Ковалёва — 700 000 * 13% = 91 000 рублей. На прибыль с дивидендов, выплаченных участнику, — ООО «Империя»:

ДНУ = 400 000 руб.ДНВУ = 400 000 + 700 000 = 1 100 000 руб.ДПО = 80 000 руб.

ЗАО «Серпантин» обязано удержать и перечислить в бюджет налог на прибыль с дивидендов участника — ООО «Империя» в размере 48 218 рублей.

Иностранные организации платят Н/П с дивидендов по повышенной ставке — 15%. Существуют и случаи льготного налогообложения — 0%.

Напомним, что ставка с 1 января 2015 года изменена с 9% на 13%.

|

Ставка |

Доходы в виде дивидендов |

|

13% |

по акциям, удостоверенным депозитарными расписками; полученных российскими организациями от российских и зарубежных фирм, не указанных в пп 1 п 3 ст 284 НК РФ. |

|

15% |

полученных иностранными фирмами: — по акциям российских организаций; — от участия в капитале компаний в иной форме. |

|

0% |

полученных российскими фирмами от иностранных и российских организаций при условии, что получающая фирма в моменту решения о выплате: — владеет не меньше, чем 50% уставного капитала выплачивающей фирмы 365 дней подряд; — владеет депозитарными расписками с правом на получение в сумме не меньше 50% общей суммы выплачиваемых дивидендов. |

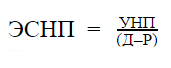

Эффективная ставка налога на прибыль

Это общее усредненное значение, которое отражает суммарное число налогов со всех доходов организации. Называется она так, потому что помогает оценить эффективность работы и доходности организации любого рода, независимо от выбранной деятельности. Ее может использовать даже физическое лицо, чтобы посчитать сколько налогов в общей сложности платит по отношению к доходам.

Она представляет собой дробь:

- в числителе — сумма налога;

- в знаменателе — суммарный доход.

Производить расчет следует по формуле:

Где ЭСПН — эффективная ставка Н/П, УНП — уплаченный Н/П, (Д — Р) — доход уменьшенный на расход — выручка.

Приведем пример расчета.

ООО «Созвездие» получило доход за период в сумме 700 000 рублей. Расходы по налоговому учету составили 350 000 рублей. Но фактических расходов у организации было больше, поэтому в бухгалтерском учете сумма другая — 450 000 рублей. Налог на прибыль рассчитывается так:

(700 000 – 350 000) * 20% = 70 000 рублей

А эффективная ставка считается с учетом реальной прибыли, а не налоговой. В знаменателе указывают расход по бухгалтерскому учету — 450 000 рублей вместо 350 000 рублей.

ЭСНП ООО «Созвездие» равна 0,28 или 28%. Тогда как налоговая — 20%.

При расчете эффективной ставки чем больше окажется процент — тем хуже для организации. Это значит, что она платит больше налогов. На примере по расчету ЭСНП видно, что в реальности налоговая нагрузка ООО «Созвездие» на 8% выше, чем отражается в налоговом учете. Это происходит из за расходов, которые организация не смогла учесть при налогообложении.

Оценив налоговую нагрузку по факту при помощи ЭСНП, организация учтет это превышение по итогу в следующем периоде и оптимизирует расходы.

Новое в законодательстве

31 октября 2018 года в Государственную Думу поступил законопроект, предлагающий существенно перераспределить объемы поступлений в федеральный и региональный бюджеты (вместо 17 + 3 применить схему:13 + 7, соответственно, в федеральный и региональный бюджет).

Подробнее о реализации депутатской инициативы — в статье «Порядок уплаты налога на прибыль изменят».

Налог на прибыль находится в числе самых главных источников пополнения доходной части Государственного бюджета.

Кто его платит?

Его плательщики — все российские организации.

Есть и исключения.

Это перешедшие на ЕНВД, УСН, ЕСХН или занимающиеся игорным бизнесом, а также иностранные организации, действующие через представительства и получающие доходы в РФ.

Объектом налогообложения признается полученная организацией прибыль.

Согласно общим правилам, прибыль определяется как разница между доходами и расходами организации.

Доходом является экономическая выгода в натуральной или денежной форме.

Когда надо платить?

Налоговый период составляет календарный год, отчетные периоды: 1-й квартал, полугодие, а также 9 месяцев календарного года.

Т.е. налог платиться четыре раза в год.

Налоговой базой является денежное выражение прибыли, которая подлежит налогообложению.

Если по итогам календарного года расходы превышают доходы, то налоговой базе присваивается нулевое значение.

Какие еще налоги платит ООО:

Согласно ст. № 284 НК РФ, ставка по налогу на прибыль составляет 20%, кроме некоторых исключений.

Распределение прибыли на федеральную и региональную части на 2017-2024 годы следующее:

- 3 % от суммы начисленного налога идет в Федеральный бюджет,

- 17% перечисляется в местные бюджеты РФ.

Эта налоговая ставка может быть снижена местными органами самоуправления для определенных категорий налогоплательщиков, но только до 13,5 %.