Содержание

Инвентаризация

В целях установления сохранности имущества организации проводят инвентаризацию. Порядок ее проведения регламентируется Методическими указаниями, утвержденными Приказом Минфина N 49 от 13.06.95.

Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно. Образец приказа на проведение инвентаризации основных средств можно скачать в конце статьи.

Проведение проверки может быть обязательным и инициативным. Обязательна инвентаризация в следующих случаях (п.1.5 Методических указаний):

- составление годовой отчетности (допускается проведение инвентаризации основных фондов раз в три года);

- смена материально ответственного лица;

- выявление фактов порчи, хищения имущества;

- стихийных бедствий.

Для проведения инвентаризации руководство компании назначает комиссию. В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества.

При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

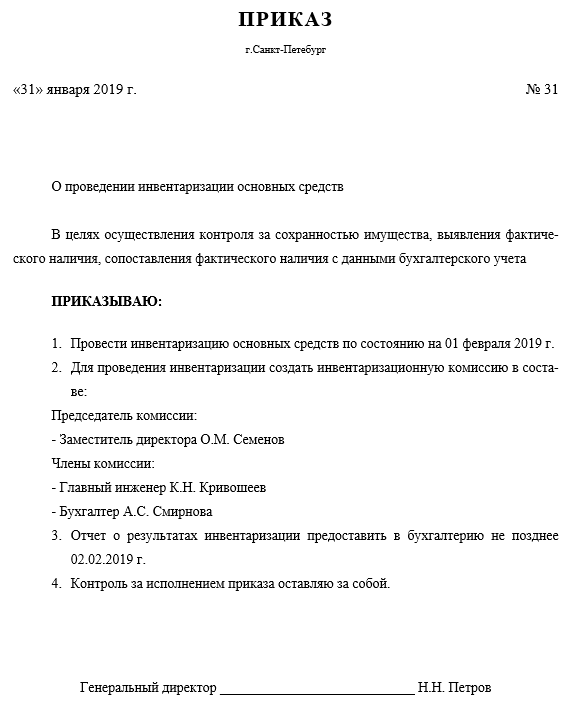

Образец приказа на инвентаризацию основных средств

Ликвидация

Для определения возможности дальнейшего использования объекта имущества, решением руководства компании создается комиссия в которую включаются ответственные за сохранность имущества лица, технические специалисты, финансовые работники (п. 77 Приказа Минфина 91н от 13.10.03).

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание. Акт на списание может быть разработан организацией самостоятельно, а может быть использована одна их унифицированных форм: ОС-4, ОС-4а, ОС-4б (Постановление Госкомстата РФ 7 от 21.01.03). На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии.

Остаточная стоимость списываемого объекта отражается во внереализационных расходах и в бухгалтерском и в налоговом учете на дату акта на списание. Также во внереализационных расходах следует отразить затраты на демонтаж, вывоз и иные действия, связанные с ликвидацией объекта.

Составные части ликвидируемого объекта, пригодные для дальнейшего использования, приходуются по текущей рыночной стоимости, с отражением во внереализационных доходах.

Обязателен ли приказ на списание основных средств?

Организационно-распорядительный документ (например, приказ) при списании основных средств может составляться для того, чтобы подтвердить намерение или согласие руководства на то, что объект ОС будет списан с учета. Однако обязательным такой документ не является. Необходимость его составления обуславливается особенностями деятельности конкретной организации, ее масштабом, стилем управления, порядком документооборота и иными факторами. Более того, если объект основных средств выбывает, к примеру, в результате продажи, мены или безвозмездной передачи, организация обычно заключает соответствующий договор, который и будет являться основанием для списания объекта ОС и составления необходимой при списании первичной документации.

Чаще речь о приказе на списание основных средств заходит в том случае, когда объект ОС списывается по причине морального или физического износа. Ему предшествует обычно составление документа, подтверждающего, что объект непригоден к дальнейшему использованию, и содержащего рекомендации о его списании. В качестве примера такого документа можно рассматривать дефектную ведомость на списание, форму которой мы приводили в отдельном материале.

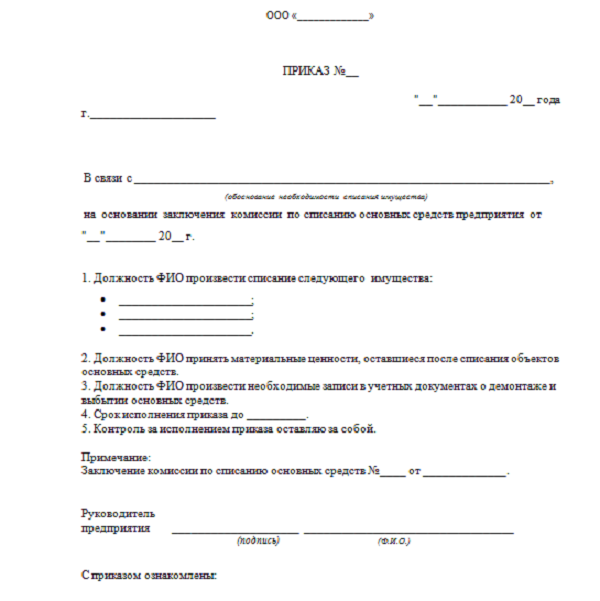

Примерная форма приказа на списание объекта основных средств

Приказ о списании объекта основных средств, который стал непригоден для дальнейшего использования, может быть составлен в таком виде:

Общество с ограниченной ответственностью «Экостор»

121351, г. Москва, ул. Кунцевская, д.26

ИНН 7731332719 / КПП 773101001

Приказ

№ 3/ОС-17

г. Москва 05.09.2017

В связи с выходом из строя объекта основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) и экономической нецелесообразностью проведения его ремонта, на основании дефектной ведомости от 31.08.2017 № 2

ПРИКАЗЫВАЮ:

1. Комиссии в составе заместителя генерального директора по общим вопросам Плугова Н.Г. (председатель), бухгалтера Мякининой С.П., заведующего складом Щеглова В.А. в срок до 08.09.2017 составить на объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) Акт о списании объекта основных средств по форме № ОС-4;

2. Списать объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) с бухгалтерского учета в этот же срок;

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Нестерову О.Р.

Генеральный директор Мохов О.Л.

С приказом ознакомлены:

Плугов Н.Г. ________________

Мякинина С.П. _____________

Щеглов В.А. _______________

Нестерова О.Р. ______________

На основании приказа о списании объекта основных средств может быть составлен акт на списание как по самостоятельно разработанной, так и по унифицированной форме. К примеру, по форме № ОС-4, образец заполнения которой применительно к рассмотренной в примере ситуации мы приводили в отдельной консультации.

Нужен ли?

Приказ оформляется с целью подтверждения согласия руководства на списание. При этом, нет конкретного обязательства его составлять.

Необходимость оформления определяется особенностями деятельности конкретной компании, ее объемами и порядком ведения документации.

Дополнительно, если имущество выбывает по причине какого-либо вида реализации, заключается соответствующий договор. Он и будет являться основанием.

Распоряжение, в основном, имеет место, если списание происходит по причине физического либо морального износа.

Под моральным износом подразумевают устаревание объекта, а под физическим– невозможность его дальнейшего использования по назначению.

При таких обстоятельствах после издания распоряжения оформляется акт о списании и дефектная ведомость. Акт может оформляться по одной из типовых форм: ОС-4, ОС-4а, ОС-4б.

Именно приказ служит толчком и основанием к снятию основного средства с учета.

Как оформить распоряжение в связи с износом?

Закон не устанавливает определенной формы приказа. Поэтому документ составляется в свободной форме, утвержденной в компании.

Закон не устанавливает определенной формы приказа. Поэтому документ составляется в свободной форме, утвержденной в компании.

Он должен соответствовать основным правилам документооборота и содержать обязательные пункты:

- название организации;

- дата и наименование компании;

- название компании и номер документа;

- в связи с чем возникла необходимость в списании – физический или моральный износ;

- ссылка на законодательный акт и другую нормативную документацию;

- подробное описание объекта: серийный номер, модель, год выпуска и характеристики;

- состояние основного средства: период эксплуатации, остаточная стоимость;

- обозначение конкретного времени для ликвидации объекта и демонтажа;

- перечисление членов комиссии, контролирующих процесс;

- задачи для комиссии;

- визы всех указанных лиц и дата оформления документа.

Важно! Без визы руководства приказ считается не действительным.

Что рекомендуется знать при оформлении:

- С распоряжением должны ознакомиться все заинтересованные и указанные в документе лица.

- Оформляется бланк в одном экземпляре. При необходимости с него можно снять копии.

- Если списание ОС происходит в бюджетном учреждении, то оно должно согласовываться с федеральными органами. Для этого им направляется перечень средств и акт с подписями комиссии.

- Печати компании на приказах не проставляются. Исключение составляют ситуации, когда такое условие оговорено в нормативной документации организации.

- В распоряжении оговаривается срок его действия. Если такого пункта нет, то срок действия составляет один год.

Пока приказ действует, он хранится у секретаря предприятия, после чего передается на хранение в архив.

Пока приказ действует, он хранится у секретаря предприятия, после чего передается на хранение в архив.

В архивном отделе распоряжения хранятся на протяжении пяти лет.

При оформлении не допускается совершение ошибок и описок.

Допускается составление от руки либо печатать на компьютере.

Бланк должен соответствовать основным правилам документооборота, утвержденным в компании.

На основании приказа о списании оформляется соответствующий акт, который подписывается всеми членами комиссии.

Скачать заполненный образец

Скачать пример приказа о списании ОС в связи с износом – word.

Оформление для продажи ОС

Основанием для продажи основного средства становится специальный приказ по предприятию. При таких обстоятельствах имущество также списывается.

Такое распоряжение будет идентично списанию в связи с износом. В основании необходимо отобразить, что производится продажа.

Выводы

По указанной теме можно сделать несколько выводов:

- Чтобы списать основное средств, приказ составлять в организации не обязательно. Однако рекомендуется это делать, так как он подтверждает согласие руководителя на процедуру.

- Закон не утверждает специальной формы документа. Поэтому составляться он может в свободном виде. Однако существуют обязательные пункты, которые должны присутствовать в бланке.

- Оформляется документ в одном экземпляре. При необходимости можно делать копии.

- Приказ можно печатать на компьютере или писать от руки. При этом е допускаются ошибки и исправления.

- Документ должен соответствовать всем правилам документооборота, утвержденным руководителем компании.

- Печати в подобной документации не проставляются, если иное не оговорено во внутренней документации компании.

- Приказ имеет срок исполнения один год, и срок хранения в архиве пять лет.

- Без визы руководителя он не может считаться действительным.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!