Содержание

- Закрываем счета 90 и 91

- Какие счета закрываются в конце года

- Закрываем бухсчет 90 «Продажи»

- Как закрыть нулевой счет при вводе остатков

- Закрытие счетов месяца, года, Итоговые проводки, определение финансового результата по итогам месяца и года

- Как в бухучете закрывать отчетные периоды и определять финансовые результаты в течение года

- Списание затрат по счетам расходов

- Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

- Отчетность через интернет. Контур.Экстерн

- Реформация баланса или зачем нужно закрыть 91 счет в конце года

- Как закрыть 91 счет в конце года: проводки вручную

- Как закрыть 91 счет в конце года: проводки при УСН

- Реализация товаров на 90 счете

- Закрытие 90 счета в конце года

- Пример закрытия 90 счета

Закрываем счета 90 и 91

31 декабря каждого года, после выявления финансового результата от обычных видов деятельности и прочих операций, необходимо обнулить субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Синтетические (свернутые) счета 90 и 91 на момент закрытия субсчетов не должны иметь остатков. Отсутствие сальдо на этих счетах достигается путем ежемесячного сопоставления дебетового и кредитового оборотов отдельно по счетам 90 и 91 и выявления финансового результата на субсчетах 90-9 и 91-9 соответственно. Следовательно, к моменту закрытия субсчетов на субсчетах 90-9 и 91-9 числятся накопленные за год прибыль или убыток от обычных видов деятельности или прочих операций соответственно.

При закрытии года проводки, как правило, формируются автоматически в применяемой бухгалтерской программе.

Покажем, какие должны быть сделаны бухгалтерские записи:

| Операция | Дебет субсчета | Кредит субсчета |

|---|---|---|

| Отражено закрытие субсчета 90-2 | 90-9 «Прибыль/убыток от продаж» | 90-2 «Себестоимость продаж» |

| Отражено закрытие субсчета 90-3 | 90-3 «НДС» | |

| Отражено закрытие субсчета 90-4 | 90-4 «Акцизы» | |

| Отражено закрытие субсчетов 90-1 и 90-9 | 90-1 «Выручка» | 90-9 |

| Отражено закрытие субсчета 91-2 | 91-9 «Сальдо прочих доходов и расходов» | 91-2 «Прочие расходы» |

| Отражено закрытие субсчетов 91-1 и 91-9 | 91-1 «Прочие доходы» | 91-9 |

Если к счетам 90, 91 были открыты иные субсчета и на них были накоплены дебетовые сальдо, закрываются они аналогично: кредитуются в дебет субсчетов 90-9 или 91-9 соответственно.

В результате произведенных записей оказываются закрытыми все субсчета к счетам 90 и 91.

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Закрываем бухсчет 90 «Продажи»

По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности. Данная операция представляет собой сравнение субсчетов сч. 90. То есть бухгалтер сравнивает показатели субсчета 90-1 «Выручка» и значение себестоимости продаж, которое определяется как сумма субсчетов 90-2 «Себестоимость», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Торговые и экспортные пошлины».

Если фирма получила прибыль (выручка превысила совокупные затраты), то бухгалтер формирует проводку:

Дт 90-9 Кт 99 — отражена прибыль от реализации.

Если компания сработала себе в убыток (выручка ниже совокупных затрат), то регистрируется проводка:

Дт 99 Кт 90-9 — отражен месячный убыток по деятельности компании.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:

|

Операция |

Дебет |

Кредит |

|

Субсчет «Выручка» закрыт по итогам года |

||

|

Себестоимость производств отнесена на финансовый результат |

||

|

НДС списан в пользу прибылей и убытков |

||

|

Акцизы отнесены на финрезультаты деятельности |

||

|

Экспортные торговые пошлины списаны по итогам года |

Как закрыть нулевой счет при вводе остатков

Если компания переходит на автоматизированный учет, то остатки придется регистрировать с использованием нулевого БСЧ «000».

Работа с данным БСЧ имеет ряд отличительных особенностей:

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2019 года, зарегистрируйте остатки в бухгалтерской программе на 31.12.2018.

- Вносите сальдо по БСЧ в разрезе открытых субсчетов. Не забудьте про аналитический учет и детализацию информации по отдельным показателям БУ. Например, при вводе остатков по основным средствам вносите информацию отдельно по каждому объекту ОС.

Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ (с 01 по 99). Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками:

|

Операция |

Дебет |

Кредит |

|

Если дебет бухсчета 00 превышает кредитовый оборот, то отражается операция (нераспределенная прибыль компании по состоянию на 31.12.2018) |

||

|

Если кредитовый оборот меньше дебетового, то делается проводка (отражен непокрытый убыток по состоянию на 31.12.2018) |

Закрытие счетов месяца, года, Итоговые проводки, определение финансового результата по итогам месяца и года

Начиная с 2013 года, все организации (включая организации, применяющие УСН и ЕНВД) обязаны вести бухучет, составить и предоставить в налоговые органы и в РОССТАТ обязательный экземпляр бухгалтерской отчетности за 2018-й год: бухгалтерский баланс и отчет о финансовых результатах.

Сдавать баланс малого предприятия необходимо в два адреса, места. Обязанность сдать обязательный экземпляр бухгалтерской (финансовой) отчетности в орган государственной статистики (Росстат) по месту государственной регистрации возникает согласно статьи 18 закона о бухгалтерском учете 402-ФЗ.

А вот второй экземпляр бухгалтерской отчетности — бухгалтерского баланса и отчета о финансовых результатах необходимо сдавать в налоговую инспекцию — ФНС РФ. Эта обязанность возникает согласно статьи 23 НК РФ. Где сказано в п/п 5 п.1 , что налогоплательщик обязан представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года.

Примечание: За исключением случаев, когда организация в соответствии с Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» не обязана вести бухгалтерский учет. К ним, в частности, относятся ИП — предприниматели. Кроме того, нужно сдать аудиторское заключение тем организациям, для которых аудит обязателен.

Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

В работе также необходимо руководствоваться Планом счетов бухгалтерского учета организации, положениями НК РФ и данными налоговых регистров организации.

к меню

Как в бухучете закрывать отчетные периоды и определять финансовые результаты в течение года

Понятно, что это для новичков дело непривычное и сложное, поэтому мы кратко и в доступной форме опишем этот процесс.

Чтобы определить финансовый результат деятельности организации, нужно закрыть отчетный период. В бухучете отчетным периодом признается месяц (п. 48 ПБУ 4/99).

Все счета, связанные с отображением затрат на производство, выручкой (доходами), и формированием финансового результата для составления бухгалтерского баланса малого предприятия, условно могут быть разделены на три группы:

1. Счета, которые в соответствии с Приказом Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».

2. Счета, которые, в большинстве случаев имеют остаток – незавершенное производство, но могут быть и полностью закрыты (20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства»)

3. Счета, которые в целом остатка на конец месяца не имеют, но имеют остаток по каждому субсчету – 90 «Продажи», 91 «Прочие доходы и расходы».

Примечание: При изучении данного материала смотрите План счетов бухгалтерского учета

к меню

Списание затрат по счетам расходов

Списание затрат по счету 26 «Общехозяйственные расходы»

Порядок закрытия счета 26 зависит от выбранной учетной политики, а точнее – метода формирования себестоимости продукции.

Себестоимость может формироваться: 1) по полной производственной себестоимости; или 2) по сокращенной производственной себестоимости.

Примечание: Для малых предприятий удобнее второй вариант.

При выборе учетной политики «по полной производственной себестоимости» затраты ежемесячно могут быть списаны проводками :

Дебет 20 «Основное производство» • Кредит 26

Дебет 23 «Вспомогательные производства» • Кредит 26

Дебет 29 «Обслуживающие производства и хозяйства» •Кредит 26

При выборе учетной политики «по сокращенной производственной себестоимости» общехозяйственные расходы можно в полном объеме отнести на себестоимость:

Д 90.2 «Себестоимость продаж» • Кредит 26.

Списание затрат по счету 25 «Общепроизводственные расходы»

Счет 25 закрывается ежемесячно путем списания суммы затрат со счета следующими проводками:

Дебет 20 «Основное производство» • Кредит 25

Дебет 23 «Вспомогательные производства» • Кредит 25

Дебет 29 «Обслуживающие производства и хозяйства» • Кредит 25

в зависимости от того, с какой деятельностью связаны эти затраты.

Списание затрат со счета 44 «Расходы на продажу»

Списание затрат со счета 44 «Расходы на продажу» происходит ежемесячно полностью или частично проводкой:

Дебет 90.2 «Себестоимость продаж» • Кредит 44 – списаны расходы на продажу.

Закрытие счета 20 «Основное производство», 23 «Вспомогательное производство» , 29 «Обслуживающие производства и хозяйства»

По итогам месяца счета 20,23,29 могут быть закрыты проводками :

Дебет 90.2 «Себестоимость продаж» • Кредит 20

Дебет 90.2 «Себестоимость продаж» • Кредит 23

Дебет 90.2 «Себестоимость продаж» • Кредит 29

Полностью закрывать эти счета (не оставляя на остатке счетов незавершенное производство) могут организации сферы услуг.

к меню

Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат от осуществляемой деятельности (прибыль или убыток).

Финансовый результат деятельности организации определяется так:

Сумма выручки организации (Оборот по Кредиту счета 90.1) минус Себестоимость продаж (суммы оборотов по счетам 90.2, 90.3,90.4,90.5).

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей) и Себестоимостью положительная, то организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой:

Дебет 90.9 • Кредит 99 – отражена прибыль по итогам месяца.

Если разница – отрицательная, то организация получила убыток .

Сумма убытка отражается проводкой:

Дебет 99 • Кредит 90.9 – отражен убыток по итогам месяца.

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца, но сам счет 90 сальдо на конец месяца иметь не должен.

По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты.

Закрытие субсчетов осуществляется следующими проводками:

Д 90.1 • К 90.9 – закрытие счета 90.1 «Выручка» по итогам года.

Д 90.9 • К 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года.

Д 90.9 • К 90.3 – закрытие счета 90.3 «Налог на добавленную стоимость» по итогам года.

Д 90.9 • К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года.

Д 90.9 • К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

Закрытие счета 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат по счету 91 «Прочие доходы и расходы».

Сальдо прочих доходов и расходов – это разница между оборотом по Кредиту счета 91.1 «Прочие доходы» и оборотом по Дебету счета 91.2 «Прочие расходы». Если остаток по счету кредитовый – организация получила прибыль, дебетовый – убыток.

Финансовый результат по прочим доходам и расходам отражают следующими проводками :

Дебет 91.9 • Кредит 99 — отражена прибыль от прочих видов деятельности;

Дебет 99 • Кредит 91.9 — отражен убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 закрываются проводками:

Дебет 91.1 • Кредит 91.9 — закрыт субсчет 91.1 по окончании года.

Дебет 91.9 • Кредит 91.2 — закрыт субсчет 91.2 по окончании года.

к меню

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

Годовая бухгалтерская отчетность – 2019, ВИДЕО с семинара

Изменения, повлиявшие на формирование бухотчетности за 2018 год; обязательный аудит годовой бухгалтерской (финансовой) отчетности; частые нарушения при оценке статей баланса и отражения финансовых результатов; пояснения в составе бухгалтерской отчетности; информация, сопутствующая бухгалтерской отчетности.

к меню

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- БУХУЧЕТ МАЛОГО, МИКРО ПРЕДПРИЯТИЯ

В Минфине России предложили малым компаниям на выбор три способа упростить бухучет. Микропредприятия могут не использовать метод двойной записи. - БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ как составляется

Рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098). - Порядок сдачи годовой отчетности в РОССТАТ: баланс, отчет о финансовых результатах

Новый порядок сдачи в органы статистики обязательного экземпляра бухгалтерской (финансовой) отчетности. Приказ разработан в связи с внесением изменений в Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». - Как, куда сдавать годовую отчетность: баланс, отчет о финансовых результатах

Дана информация по срокам сдачи бухгалтерской отчетности за 2018 год. А также места их представления. - БЛАНК БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ 2019

Приведены формы бухгалтерского баланса и отчета о финансовых результатах субъектов малого предпринимательства. Бухгалтерская отчетность 2019 , малые предприятия, баланс.

Реформация баланса или зачем нужно закрыть 91 счет в конце года

Доходы и расходы отражают на счете 91 ежемесячно. На конец года у него нет сальдо. Но обороты по счету продолжают числиться. Как закрывается 91 счет в конце года? Для этого проводят реформацию баланса.

Реформация баланса — это операция, которая фиксирует финансовый результат работы компании за год. Бухгалтер переносит итоговое сальдо по счетам 90 «Продажи», 91 «Прочие доходы и расходы» на счет 99 «Прибыли и убытки». В результате на конец года сальдо этих счетов должно стать нулевым. Затем остаток со счета 99 списывают на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Реформацию баланса проводят в два этапа по состоянию на 31 декабря отчетного года.

1 этап. Закрытие счетов, на которых в течение года учитывали доходы, расходы и финансовые результаты деятельности компании.

2 этап. Перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

Первый этап начинают с закрытия внутренними проводками субсчетов, открытых к счету 90 и 91:

Дебет 90.1 Кредит 90.9

– закрытие 90.1;

Дебет 90.9 Кредит 90.2

– закрытие 90.2;

Дебет 90.9 Кредит 90.3

– закрытие 90-3;

Дебет 90.9 Кредит 90.4

– закрытие 90.4;

Дебет 91.1 Кредит 91.9

– закрытие 91.1;

Дебет 91.9 Кредит 91.2

– закрытие 91.2.

Результатом сделанных проводок станет равенство дебетовых и кредитовых оборотов по субсчетам, открытым к счетам 90 и 91.

На конец каждого месяца эти счета должны иметь нулевое сальдо. Но в течение года на субсчетах к ним накапливаются суммы. Их и требуется обнулить 31 декабря при реформации.

На 1 января следующего отчетного периода сальдо к указанным счетам и субсчетам должно быть нулевым.

На втором этапе проводят объединение финансового результата отчетного года с финансовым результатом предыдущих лет.

В течение года при закрытии отчетных периодов бухгалтер:

- ежемесячно списывает финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99;

- отражает суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежей по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 субсчет «Расчеты по налогу на прибыль».

В результате перечисленных операций на 31 декабря на счете 99 будет получен чистый финансовый результат (прибыль или убыток) отчетного года. Его относят на счет 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет 99 субсчет «Чистая прибыль (убыток)» Кредит 84

– списана чистая (нераспределенная) прибыль отчетного года;

Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)»

– отражен чистый (непокрытый) убыток отчетного года.

Программа БухСофт автоматически подготовит бухгалтерскую отчетность на основе полученных данных. Попробуйте бесплатно

Подготовить бухотчетность онлайн

Как закрыть 91 счет в конце года: проводки вручную

На этом счете отражают финансовый результат по прочим операциям. К счету 91 открывают субсчета:

- 91.1 «Прочие доходы» — по мере поступления по кредиту этого субсчета отражаются доходы по прочим операциям.

- 91.2 «Прочие расходы» — в дебет этого субсчета списывают все расходы по прочим операциям.

- 91.9 «Сальдо прочих доходов и расходов».

Если совокупный оборот по кредиту субсчета 91.1 больше дебетового оборота по субсчету 91.2, то разница между ними формирует прибыль. Если совокупный оборот по кредиту субсчета 91.1 меньше дебетового оборота по субсчету 91.2, то разница между ними формирует убыток.

При закрытии отчетного периода разницу между кредитовым оборотом по субсчету 91.1 и дебетовым оборотом по субсчету 91.2 отражают на счете 99 «Прибыли и убытки» субсчет «Прибыль (убыток) до налогообложения» в корреспонденции с субсчетом 91.9:

Дебет 91-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»

– отражена прибыль по прочим операциям за отчетный период;

Дебет 99 субсчет «Прибыль (убыток) до налогообложения» Кредит 91-9

– отражен убыток по прочим операциям за отчетный период.

Записи по субсчетам 91.1, 91.2, 91.9 делают нарастающим итогом с начала года. В течение года эти субсчета не закрывают. Их закрытие происходит при реформации баланса.

Пример

В январе ООО «Альфа» сдавало имущество в аренду и выплачивало проценты за пользование кредитом. Сдача имущества в аренду не является ее основным видом деятельности. Начисленная сумма арендной платы составляет 59 000 руб. (в т. ч. НДС – 9000 руб.). Сумма процентов по кредиту – 30 000 руб.

По состоянию на 31 января в бухучете «Альфы» отражены:

— по кредиту 91.1 – арендная плата в сумме 59 000 руб.;

— по дебету 91.2 – НДС с арендной платы в сумме 9000 руб.;

— по дебету 91.2 – проценты за пользование кредитом в сумме 30 000 руб.

31 января бухгалтер закрывает отчетный период. Он делает проводку:

Дебет 91.9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»

– 20 000 руб. (59 000 руб. – (9000 руб. + 30 000 руб.)) – отражена прибыль по прочим операциям за январь.

Как закрыть 91 счет в конце года: проводки при УСН

“Упрощенец” проводит реформацию баланса в порядке аналогичном описанному выше.

Правила бухгалтерского учета не предусматривают каких-либо особенностей закрытия счета 91 при применении УСН. Отличие будет состоять лишь в том, что в расходах на субсчете 91.1 не будет НДС с реализации.

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

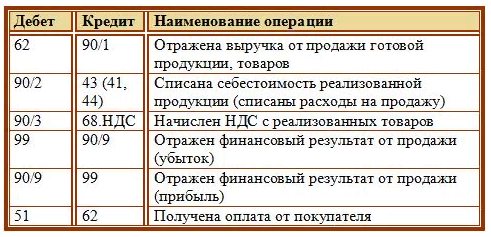

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия 90 счета

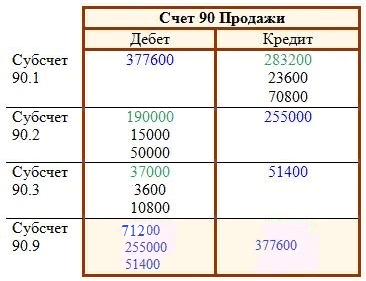

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).