Содержание

- Формирование убытка

- Уменьшение уставного капитала

- Налоговый учет

- Как показывают в балансе убыток в текущем году: образец

- Убыток посредством снижения размеров капитала согласно Уставу

- Дополнительно

- Нераспределенная прибыль

- Непокрытый убыток

- Практические примеры учета нераспределенной прибыли (непокрытого убытка)

- Как отразить в балансе убытки

- Документальное оформление распределения чистой прибыли

- Анализ состава и динамики прибыли за отчетный период

- Следим за размерами реальной стоимости организации

- Нераспределенная прибыль (непокрытый убыток)

- Счет 84 в бухгалтерском учете

- Понятие нераспределенной прибыли

- Как формируется и что в нее входит

- Нераспределенная прибыль и непокрытый убыток: общее и различия

- Порядок и формула расчета

- Прошлые отчетные года

- Текущий год

- Направления расходования

- prednalog.ru

- Какие убыточные компании налоговые инспекторы вызывают на специальные комиссии?

- По каким критериям проверяются убыточные компании?

- Можно ли отсрочить посещение спецкомиссии?

- Какие показатели анализируются у убыточных компаний?

- Какие показатели баланса проверяют налоговики, если вы показали убыток по итогам года?

Формирование убытка

Убыток может образоваться в результате:

- превышения расходов над доходами по финансово-хозяйственной деятельности и внереализационным операциям;

- выявления в отчетном году существенных ошибок прошлых лет (пп. 1 п. 9 ПБУ 22/2010);

- изменения учетной политики (п. 16 ПБУ 1/2008).

Убыток, полученный в бухучете по итогам года, отражается проводкой по дебету счета 84, субсчет «Непокрытый убыток текущего года» и кредиту счета 99 «Прибыли и убытки».

ПРИМЕР. КАК ФОРМИРУЕТСЯ УБЫТОК ТЕКУЩЕГО ГОДА

В отчетном году ООО «Пассив» получило выручку от реализации продукции (без НДС) в размере 360 000 руб. Себестоимость проданной продукции составила 290 000 руб. Сумма прочих расходов – 80 000 руб.

В отчетном году «Пассив» начислил в бюджет налог на прибыль в сумме 15 000 руб.

Резервов и фондов специального назначения «Пассив» не создавал.

По итогам года в отчете о финансовых результатах будут отражены следующие данные:

— по строке 2110 «Выручка» – 360 000 руб.;

— по строке 2120 «Себестоимость продаж» – (290 000 руб.);

— по строке 2200 «Прибыль (убыток) от продаж» – 70 000 руб. (360 000 руб. – 290 000 руб.);

— по строке 2340 «Прочие расходы» – (80 000 руб.);

— по строке 2410 «Текущий налог на прибыль» – (15 000 руб.);

— по строке 2400 «Чистая прибыль (убыток)» – (25 000 руб.).

Решения о погашении полученного убытка собственники компании не принимали. При реформации баланса будет сделана запись:

ДЕБЕТ 84 КРЕДИТ 99 — 25 000 руб. – списан непокрытый убыток отчетного года.

По строке 1370 баланса «Пассива» за отчетный год будет отражен убыток в сумме 25 000 руб. Его указывают в круглых скобках.

Читайте также «Годовой отчет 2016 защитит от ответственности»

Способы списания убытка

В случае получения убытка по итогам отчетного года бухгалтеру следует сообщить руководителю о необходимости созыва общего собрания участников (акционеров), чтобы они приняли решение относительно полученного убытка.

Убыток (как прошлых лет, так и текущего года) может покрываться за счет:

- нераспределенной прибыли прошлых лет;

- резервного капитала (фонда);

- целевых взносов собственников фирмы.

Если имеющихся источников для погашения непокрытого убытка отчетного года недостаточно, в балансе оставляют непокрытый убыток.

Однако организации, получившей по итогам года убыток, особое внимание следует уделить стоимости чистых активов.

Следим за величиной чистых активов

Когда по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, действующее законодательство требует, а общество обязано принять решение об уменьшении уставного капитала до стоимости чистых активов (п. 6 ст. 35 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», п. 4 ст. 30 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»). Сделать это нужно не позднее чем через шесть месяцев после окончания соответствующего финансового года.

Другим решением может стать решение о добровольной ликвидации общества.

Операция уменьшения размера уставного капитала до величины чистых активов общества является законным способом погашения полученного убытка. При этом увеличивается показатель нераспределенной прибыли.

Уменьшение уставного капитала

Решение об уменьшении уставного капитала принимается на общем собрании акционеров, что является его исключительной компетенцией (подп. 7 п. 1, п. 2 ст. 48 Закона об акционерных обществах).

Вопрос об уменьшении уставного капитала находится в компетенции общего собрания участников общества с ограниченной ответственностью (подп. 2 п. 2 ст. 33 Закона об ООО).

В акционерном обществе уменьшение уставного капитала проводится путем уменьшения номинальной стоимости акций (без выплаты акционерам денежных средств или передачи им эмиссионных ценных бумаг) (п. 1 ст. 29 Закона об акционерных обществах). Общее количество размещенных акций не меняется.

В ООО уменьшение уставного капитала осуществляется путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале общества. При этом размеры долей всех участников общества не меняются (п. 1 ст. 20 Закона об ООО).

Решение об уменьшении уставного капитала до стоимости чистых активов должно быть принято не позднее чем через шесть месяцев после окончания соответствующего финансового года. После принятия такого решения общество должно в течение трех рабочих дней сообщить об этом в орган, осуществляющий государственную регистрацию юридических лиц – в налоговую инспекцию (ст. 30 Закона об акционерных обществах, п. 3 ст. 20 Закона об ООО).

Кроме этого, общество обязано дважды (с периодичностью один раз в месяц) опубликовать уведомление о принятом решении в СМИ, где публикуются данные о государственной регистрации юридических лиц (даты публикации этих сообщений указываются в заявлении о государственной регистрации изменений, вносимых в учредительные документы).

Затем нужно представить в налоговую инспекцию пакет документов. В него, входит, в частности:

- заявление о государственной регистрации изменений, вносимых в учредительные документы (ф. Р13001, утвержденная Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@);

- решение собрания собственников (участников, акционеров) об уменьшении уставного капитала;

- изменения, вносимые в учредительные документы, или учредительные документы в новой редакции в двух экземплярах;

- документ об уплате государственной пошлины (согласно подп. 3 п. 1 ст. 333.33 НК РФ ее размер составляет 800 руб.).

Регистрирующий орган обязан провести государственную регистрацию изменений уставного капитала общества в течение пяти рабочих дней со дня представления документов.

Датой уменьшения уставного капитала будет считаться день внесения изменений в ЕГРЮЛ. В регистрах бухгалтерского учета уменьшение уставного капитала должно быть отражено проводкой на эту дату:

ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет»

В результате общество приобретает более устойчивое финансовое положение.

Остановимся также на том, что при регистрации уменьшения уставного капитала общество несет определенные расходы. Это:

- оплата государственной пошлины;

- оплата публикаций в СМИ;

- нотариальное заверение документов в случае необходимости и др.

Все эти расходы в бухгалтерском учете относятся к прочим расходам и начисляются проводками:

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 68 субсчет «Государственная пошлина» – начислена государственная пошлина за регистрацию уменьшения уставного капитала;

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 76 «Расчеты с разными дебиторами и кредиторами» – отражены затраты, связанные с регистрацией уменьшения уставного капитала.

ПРИМЕР. УМЕНЬШЕНИЕ УСТАВНОГО КАПИТАЛА ДО ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ

По итогам отчетного года непокрытый убыток ООО «Пассив» составлял 200 000 руб. Величина чистых активов по состоянию на 31 декабря отчетного года составила 70 000 руб. Уставный капитал общества равен 300 000 руб.

Внеочередное собрание участников общества приняло решение уменьшить уставный капитал на 230 000 руб. (с 300 000 руб. до величины чистых активов 70 000 руб.) путем уменьшения номинальной стоимости долей всех участников. Регистрация изменений в уставе произведена 15 мая следующего после отчетного года.

На эту дату бухгалтер сделал проводку:

ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет» — 230 000 руб. – уменьшен уставный капитал.

В результате полученный убыток оказался полностью перекрыт, а в учете был сформирован показатель нераспределенной прибыли в размере 30 000 руб. (230 000 руб. – 200 000 руб.).

Налоговый учет

Что касается налогового учета, то все прочие расходы, связанные с регистрацией уменьшения уставного капитала, учитываются при налогообложении прибыли в составе прочих внереализационных расходов на основании подпункта 49 пункта 1 статьи 265 НК РФ.

Суммы, на которые в отчетном (налоговом) периоде произошло уменьшение уставного капитала общества, в соответствии с Налоговым кодексом не учитываются при определении налоговой базы по налогу на прибыль (подп. 17 п. 1 ст. 251 НК РФ).

Это значит, что на дату отражения в бухгалтерском учете уменьшения уставного капитала в учете организации возникают постоянная разница и соответствующее ей постоянное налоговое обязательство (п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. приказом Минфина РФ от 19 ноября 2002 г. № 114н).

Эта операция отражается проводкой:

ДЕБЕТ 99 «Прибыли и убытки» КРЕДИТ 68 «Расчеты по налогу на прибыль» – начислено постоянное налоговое обязательство на сумму уменьшения уставного капитала.

ПРИМЕР. РАСЧЕТ ПНО ПРИ УМЕНЬШЕНИИ УСТАВНОГО КАПИТАЛА ДО ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ

Воспользуемся данными предыдущего примера. Общество применяет общую систему налогообложения и применяет ПБУ 18/02.

На дату регистрации уменьшения уставного капитала и одновременно с отражением этой операции в учете бухгалтер бухгалтер сделал проводку:

ДЕБЕТ «Прибыли и убытки» КРЕДИТ 68 «Расчеты по налогу на прибыль» — 46 000 руб. (230 000 руб. × 20%) – начислено постоянное налоговое обязательство при уменьшении уставного капитала.

В отчете о финансовых результатах эта величина будет отражена по строке 2421.

Отметим также, что общество вправе уменьшать свой уставный капитал и в добровольном порядке, не дожидаясь того, когда сложатся условия для обязательного уменьшения уставного капитала или применения альтернативного варианта в виде ликвидации общества.

Обратите внимание

В заключение заметим, что можно увеличить стоимость самих чистых активов за счет взносов учредителей в имущество общества. Средства добавочного капитала, сформированного за счет вкладов участников, для прямого погашения убытков не используются. Однако добавочный капитал является одним из компонентов собственного капитала. Поэтому вклады в имущество предупредят образование отрицательных чистых активов.Цель таких вложений – финансирование и поддержка деятельности общества.

Читайте в бераторе

Какие виды имущества, и в каком порядке можно вносить, читайте в бераторе

![]()

Практическая энциклопедия бухгалтера

Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Как показывают в балансе убыток в текущем году: образец

Ниже показано, как может быть сформирован убыток текущего года на производственном предприятии.

Выручка ООО «Ассоль» в анализируемом году была получена от реализации продукции без учета НДС и составила 560 тыс. рублей, при этом себестоимость продукции составляла 490 тыс. рублей, еще 90 тыс. рублей были затрачены на сопутствующие расходы. Предприятие начислило в бюджет налог на прибыль в размере 15 тыс. рублей, фонды специального назначения и резервы компанией не создавались. Этих данных достаточно для заполнения финансовой отчетности, в которой должны быть отражены следующие данные:

Отражение убытков

- в графе «Доходы» – 560 тыс. рублей

- в графе «Себестоимость продаж» – 490 тыс. рублей

- в графе «Прибыль от продаж» – 70 тыс. рублей (560 тысяч минус 490 тысяч)

- в графе «Иные затраты» – 90 тыс. рублей

- в графе «Действующий налог, которым облагается прибыль» – 15 тыс. рублей

- в графе «Чистая прибыль (убыток)» – 25 тыс. рублей

Собственники могут принять постановление о погашении убытка, если же этого не происходит, при смене баланса вносится запись:

- 25 тыс. рублей – произошло списание неустраненного убытка года создания отчетности

В результате в графе, отражающей баланс «Пассива» (1370) будет виден убыток в размере 25 тыс. рублей, который принято указывать, заключив в круглые скобки.

Убыток посредством снижения размеров капитала согласно Уставу

Капитал организации, указанный в Уставе, может быть снижен только в результате постановления совместного собрания владельцев акций, данное решение не может быть принято другими руководящими и контролирующими органами.

Если уставной капитал в акционерном обществе становится ниже, проблема решается при помощи снижения номинальной стоимости акций без изменения общего суммарного количества ценных бумаг предприятия.

Снижение Уставного капитала

В ООО уменьшается стоимость (фактическая) каждой доли внесенного в Устав капитала. В то же время размеры долей каждого участника организации остаются неизменными.

Сокращение уставного капитала должно производиться согласно законодательным требованиям, а решение об этом должно приниматься максимум через полгода после завершения года, по которому готовится финансовая отчетность. После публичного оглашения решения на собрании, максимум через три дня об этом должен быть проинформирован орган, производящий внесение юридических лиц в государственный реестр. В налоговой службе готовятся соответствующие документы, являющиеся юридической основой дальнейших действий руководства компании.

Помимо этого, в обязанности общества вменяется вторично (с интервалом в месяц) разместить информацию о вынесенном решении в средствах массовой информации, которые уполномочены размещать информацию о помещении юридических лиц в реестр. После соблюдения всех формальностей в налоговую инспекцию передается комплекс материалов, в который входят:

- Просьба в письменном виде о снижении размеров уставного капитала

- Просьба в письменном виде о внесении коррективов в уставные документы

- Решение, подписанное собственниками и получившее нотариальное заверение

- Свидетельство оплаты госпошлины в размере 0,8 тыс. рублей

- Обновленные учредительные документы (2 экземпляра)

После соблюдения формальностей занимающийся оформлением документов орган проводит регистрацию максимум в течение 5 дней после подачи полного пакета правильно оформленных документов. Капитал согласно Уставу может быть уменьшен со дня внесения корректив в ЕГРЮЛ. При оформлении документов учета бухгалтерского характера, в том числе регистров, уменьшение также должно отражаться с подводкой под данную дату, что позволит предприятию получить более стабильное финансовое положение.

При проведении вышеперечисленных операций на предприятие ложится несколько финансовых обязательств, в том числе оплата информации в СМИ и пошлины в пользу государства. Стоимость нотариального заверения документов также погашают владельцы предприятия, в котором появились убытки.

Траты должны быть отражены в учете, осуществляемом бухгалтерией, как иные расходы и начисляться в форме проводок.

Дополнительно

Материалы по теме «Бухгалтерский учет»

Прибыль (убыток) — положительная разница между доходами и расходами. Отрицательная разница между доходами и расходами именуется убытком.

Нераспределенная прибыль (непокрытый убыток) — прибыль (убыток) за весь период существования организации, оставшиеся после уплаты налога на прибыль и других аналогичных обязательных платежей.

Распределение прибыли — распределение прибыли по итогам отчетного периода среди участников организации или иного образования.

Отчет о финансовых результатах

Доход

Доходы от реализации

- Назначение статьи: отражение сведений о нераспределенном финансовом результате текущего года и прошлых лет.

- Строка в бухгалтерском балансе: 1370.

- Номера счетов, включаемых в строку: остаток счета 84 (дебетовый или кредитовый).

По истечению года на общем собрании акционеров общества или учредителей организации принимается решение о распределении чистой прибыли фирмы. Часть финансового результата, который не был распределен между участниками, признается нераспределенной прибылью текущего года. При отрицательном финансовом результате появляется информация о возникшем непокрытом убытке фирмы.

В бухгалтерском учете компании нераспределенная прибыль или непокрытый убыток фиксируется на сч.84. На нем обособленно по разным субсчетам отображается нераспределенный финансовый результат текущего года и прошлых периодов.

Примечание от автора! Сч.84 является активно-пассивным, поэтому может быть дебетовый остаток (сумма непогашенного убытка) и кредитовое сальдо (сумма нераспределенной прибыли), в зависимости от результатов деятельности компании.

Строка 1370 баланса бухгалтерской отчетности относится к разделу Капитал и резервы пассивной части баланса: здесь отражается собственный капитал фирмы в части нераспределенной прибыли. Сведения за все года суммируются и отображаются одной строкой. Также в данной строке фиксируется информация о непокрытых соответствующими источниками финансирования убытках текущего года и прошлых периодов.

Примечание от автора! Сумма непокрытого убытка уменьшает III раздел бухгалтерского баланса фирмы, где отражаются собственные источники средств компании.

Нераспределенная прибыль

Строка 1370 – часть чистой прибыли, не израсходованная на нужды организации.

Примечание от автора! Под чистой прибылью в бухгалтерском учете понимается итоговый положительный финансовый результат деятельности фирмы, который остается после погашения всех обязательств в части уплаты обязательных налогов, сборов, страховых отчислений в бюджет.

Согласно правилам ведения бухгалтерского учета, финансовый результат деятельности предприятия отображается в Кт99. В конце года проводится процедура реформации баланса (закрытие всех основных счетов бухгалтерского учета). Один из результатов данной процедуры – перенос остатка с Кт99 в Дт84 в части нераспределенных доходов данного периода.

Нераспределенная прибыль может быть израсходована на следующие нужды:

- выплата дивидендов акционерам или учредителям фирмы;

- увеличение размера уставного фонда компании (после официальной регистрации изменений в учредительной документации);

- создание резервов: перевод части нераспределенной прибыли в резервный капитал компании;

- погашение убытков прошлых лет.

Примечание! В течение года движений по Дт84 без решения учредителей компании быть не может.

Непокрытый убыток

Убытки в результате деятельности организации могут образовываться в следующих случаях:

- издержки фирмы превышают полученные доходы как по основной деятельности, так и по операциям, не связанным с основной финансово-хозяйственной деятельностью;

- выявлены существенные ошибки прошлых отчетных периодов;

- приняты корректировки в учетной политике фирмы.

Строка 1370 бухгалтерского баланса – отражение убытков, которые не были покрыты возможными источниками финансирования. Данные за прошлые периоды и текущий год суммируются.

Источники покрытия убытков:

- средства уставного фонда: доведение величины уставного фонда до чистых активов фирмы. Уменьшение уставного капитала должно производиться в пределах, установленных законодательством (минимальный порог для публичных АО – 100 тыс. рублей, для непубличных АО и ООО – 10 тыс. рублей).

- средства резервного фонда компании;

- целевое инвестирование учредителями организации (вклады собственников компании, не влияющие на распределение долей и величину уставного капитала);

- нераспределенная прибыль прошлых лет.

Практические примеры учета нераспределенной прибыли (непокрытого убытка)

Пример 1

В 2017 году выручка от продажи товаров ООО «Солнышко» составила 2 млн рублей (без НДС). Себестоимость товаров, которые были реализованы, составила 1 млн рублей (закупка у поставщиков, транспортировка и т. д.). Прочие издержки фирмы – 70 тыс. рублей.

Хозяйственные операции

Дт90.9 Кт99

930 тыс. рублей – чистая прибыль ООО.

Из конечного финансового результата компании был уплачен налог на прибыль в бюджет.

Дт99 Кт68

186 тыс. рублей – расчеты с ИФНС России.

После проведения процедуры реформации баланса была сделана следующая проводка

Дт99 Кт84

744 тыс. рублей – отображена нераспределенная прибыль общества.

В бухгалтерском балансе ООО «Солнышко» по итогам 2017 года в строке 1370 будет сумма 744 тыс. рублей.

Пример 2

В результате анализа финансово-хозяйственной деятельности компании «ЯР» был выявлен убыток по итогам деятельности в 2017 году. Убыток по состоянию на 01.01.2018 составил 40 тыс. рублей. Учредителями компании было принято решение покрыть убыток за счет собственного целевого финансирования.

Хозяйственные операции

Дт50 Кт75

15 тыс. рублей – внесение наличных учредителями.

Дт51 Кт75

25 тыс. рублей – перечисление учредителями денежных средств на расчетный счет фирмы.

Дт75 Кт84

40 тыс. рублей – покрыт убыток целевыми взносами учредителей.

Как отразить в балансе убытки

Убытки можно отразить в балансе на счете 99.

Основные счета:

- Сч.99 — «Прибыль и убытки»;

- Сч.88 – «Непокрытые убытки»;

- Сч.84 – «Нераспределенная прибыль»;

- Сч.75 – «Расчеты с учредителями»;

- Сч.82 – «Резервный капитал».;

- Сч.80 – «Уставной капитал».

Сальдо на сч.99 может отражаться как по кредиту, так и по дебету. Пока оно не проверено и не утверждено, фиксируется на сч.84 непокрытые убытки.

Итак, получается проводка: Дт99-Кт84. Если в балансе присутствует убыток, проводка выглядит следующим образом: Дт84-Кт99. В начале года, следующего за отчетным периодом, собственники распределяют доход. Цель реформации: выделить с бухгалтерского сч.84 суммы по целевому назначению.

Получается, следующая проводка: Дт84-Кт75

Итак, суммы расставлены в балансе, убытков получилось довольно много. На покрытие прибыли отчетного периода недостаточно. В таком случае прибегают к использованию зарезервированной прибыли.

Проводка: Дт82-Кт84

При распределении прибыли прошлых периодов на покрытие убытков: Дт84-Кт84

Многие заинтересованные собственники, могут покрыть ущерб предприятия из личных средств.

Проводка оформляется: Дт75-Кт84.

Внимание: пока организацией не будут покрыты убытки, собственникам не будут начисляться дивиденды.

Итак, выше мы рассмотрели вариант убыточного баланса. Но есть и другой исход, он может быть положительный. БП – это выгода, которую получило предприятие от всех видов предпринимательской деятельности за отчетный период и занесенная в фин.отчетность.

Совет: вы можете оценить фин.-хозяйственного состояния организации по размеру прибыли.

Параллельно с ним оценка производится по показателям чистой и валовой прибыли. Название БП произошло из суммирования показателей бух.учета и статей баланса.

Документальное оформление распределения чистой прибыли

Решение о распределении чистой прибыли оформляется в виде протокола.

В протоколе прописывается, какая часть чистой прибыли подлежит распределению и на какие конкретно цели будет направлена чистая прибыль.

Так, в обществе с ограниченной ответственностью собственники оформляют протокол общего собрания участников (п. 6 ст. 37 Закона N 14-ФЗ).

В акционерном обществе учредители составляют протокол общего собрания акционеров (ст. 63 Закона N 208-ФЗ).

Отличие его от протокола общего собрания участников в том, что он оформляется в двух экземплярах.

И имеет обязательные реквизиты.

Это место и время проведения собрания; общее количество голосов, которыми обладают акционеры — владельцы голосующих акций; количество голосов учредителей, участвующих в собрании.

А также сведения о председателе и секретаре собрания, повестке дня. Такие требования установлены п. 2 ст. 63 Закона N 208-ФЗ.

А вот в фирмах, созданных единственным учредителем, протоколы собраний вообще не оформляются.

Это следует из ст. 39 Закона N 14-ФЗ и п. 3 ст. 47 Закона N 208-ФЗ. Направления расходования средств чистой прибыли учредитель определяет своим письменным решением.

Для бухгалтера решение учредителей о распределении прибыли — это первичный документ, на основании которого будут проводиться хозяйственные операции в учете а также выплачиваться перечисленные в этом документе денежные суммы.

Анализ состава и динамики прибыли

за отчетный период

Объектами анализ является прибыль от обычных видов деятельности предприятия.

Задачи анализа следующие:

· изучение особенностей формирования прибыли в отчетном периоде;

· исследование динамики изменения прибыли;

· выявление и количественное обоснование факторов влиявших на изменение прибыли;

· анализ распределения прибыли;

· выявление резервов и оценка возможностей увеличения прибыли.

Источником информации при анализе прибыли являются: форма 2 «Отчет о прибылях и убытках»; сведения по счетам аналитического бухгалтерского учета 68, 84, 90, 91, 92, 99; плановые показатели из бизнес-плана предприятия. Для анализа состава и динамики прибыли за отчетный период составляется таблица, в которой отражаются сведения о величине прибыли за базовый и отчетный период в разрезе ее составных частей. Рассчитывается изменение абсолютных значений и удельный вес каждого вида прибыли в составе прибыли за отчетный период (табл. 11.1).

Таблица 11.1.

Состава и динамики прибыли за отчетный период

|

Показатель |

Базовый период |

Отчетный период |

Изменения |

||||

|

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

Суммы, млн. руб |

Уд. Вес, % |

||

|

Прибыль от обычных видов деятельности( |

837,0 |

86,2 |

940,0 |

82,0 |

+ 103,0 |

58,9 |

|

|

Прибыль (или убытки), отражающие операционные доходы и расходы ( |

100,0 |

10,3 |

150,0 |

13,1 |

+ 50,0 |

28,6 |

|

|

Прибыль, отражающая внереализационные доходы и расходы ( |

34,0 |

3,5 |

56,0 |

4,9 |

+ 22,0 |

12,5 |

|

|

Прибыль за отчетный период ( |

971,0 |

100,0 |

1140,0 |

100,0 |

+ 175,0 |

100,0 |

|

Анализ следует проводить в условиях приведения величин прибыли за базовый и отчетный период в сопоставимый вид, т.е. с учетом влияния инфляции. Для этого, перед тем как проводить расчет прибыли, которая рассчитывается как разница между выручкой от реализации продукции (работ, услуг), т.е. доходами от обычных видов деятельности (без НДС, акцизов, которые не являются доходами) и затратами на ее производство и реализацию, выручка корректируется (уменьшается) на величину индекса роста цен, а затраты на величину роста цен по элементам себестоимости.

Данные, приведенные в табл. 11.1 показывают, что прибыль за отчетный период увеличилась на 175,0 млн. руб., в том числе за счет прибыли от обычных видов деятельности на

103,0 млн. руб., прибыли, отражающей операционные доходы и расходы на 50,0 млн. руб. и прибыли, отражающей внереализационные доходы и расходы на 22,0 млн. руб. В тоже время существенно изменился долевой состав прибыли. В структуре прибыли за отчетный период доля прибыли от обычных видов деятельности в сравнении с базовым периодом снизилась с 86,2% до 58,9%, значительно увеличилась доля прибыли, отражающую операционные доходы и расходы с 10,3% до 28,6% и доля прибыли, отражающую внереализационные доходы и расходы с 3,5% до 12,5%. Выявленное изменение структуры прибыли за отчетный период требует дополнительного анализа причин, вызвавших данное изменение. Как уже указывалось подавляющую часть прибыли за отчетный период (85—97%) предприятия получают при реализации товарной продукции от обычных видов деятельности, и сокращение ее доли должно вызвать внимание аналитика – случайное это событие, или сложилась какая-то определенная тенденция. Для этого рекомендуется выполнить анализ динамики состава прибыли за отчетный период за несколько отчетных периодов (не менее трех). Если будет выявлена устойчивая тенденция снижения доли прибыли от обычных видов деятельности, необходимо, в первую очередь, изучить организацию планирования прибыли по видам деятельности, проанализировать структуру этих видов. Тот факт, что в отчетном периоде наблюдается такое значительное отклонение от базового (планового) периоде требует обратить особое внимание на качество планирования, в том числе по видам деятельности. Необходимость в подобных действиях вызывается тем, что каждый вид деятельности требует своих методов управления прибылью.

В нашем примере абсолютная величина прибыли от обычных видов деятельности увеличилась на 103,0 млн. руб. Но независимо от того, увеличилась или уменьшилась абсолютная величина прибыли, необходимо выполнить анализ факторов, влияющих на величину прибыли. Если прибыль увеличилась в соответствии с запланированными значениями, подобный анализ позволит определить, как влияют те или иные факторы в целях сохранения этого влияния в будущем, и обеспечения выполнения плановых заданий. Если величина прибыли отклонилась в любую сторону от плана (любое отклонение от плановых значений факт нежелательный, так как он показывает, что само планирование было недостаточно эффективным), этот анализ позволит выявить причины этого отклонения, и принять необходимые меры для предупреждения этих отклонений в будущем.

Анализ прибыль (или убытки), отражающие операционные доходы и расходы (![]() ) показывает (см. табл. 11.1), что за отчетный период она возросла на 159,0% (+50,0 млн. руб.), и ее доля в составе прибыли отчетного периода выросла с 10,3% в базовом периоде до 13,1 в отчетном периоде. Основной причиной было увеличение поступлений, связанных с предоставлением за плату во временное пользование (временное владение и пользование) активов организации.

) показывает (см. табл. 11.1), что за отчетный период она возросла на 159,0% (+50,0 млн. руб.), и ее доля в составе прибыли отчетного периода выросла с 10,3% в базовом периоде до 13,1 в отчетном периоде. Основной причиной было увеличение поступлений, связанных с предоставлением за плату во временное пользование (временное владение и пользование) активов организации.

Прибыль, отражающая внереализационные доходы и расходы (![]() ) за отчетный период (см. табл. 11.1) возросла на 56,0% (+22,0 млн. руб.), и ее доля в составе прибыли отчетного периода выросла с 3,5% в базовом периоде до 4,9% в отчетном периоде. Причина увеличения внереализационных доходов, связанна с дооценкой активов предприятия.

) за отчетный период (см. табл. 11.1) возросла на 56,0% (+22,0 млн. руб.), и ее доля в составе прибыли отчетного периода выросла с 3,5% в базовом периоде до 4,9% в отчетном периоде. Причина увеличения внереализационных доходов, связанна с дооценкой активов предприятия.

В анализе отдельно не выделены прибыль от инвестиционной деятельности и прибыль от финансовой деятельности. Дело в том, что эти виды прибыли частично отражаются в операционных доходах (поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных фондах других организаций, включая проценты и иные доходы по ценным бумагам; операционных доходах от прочей реализации по реализации активов (реализация активов носит характер дезинвестиций и является предметом инвестиционной деятельности предприятия).

Факторный анализ прибыли от обычных

видов деятельности

На величину прибыли от обычных видов деятельности, которая соответствует прибыли от реализации продукции (работ, услуг), влияют следующие факторы: изменение объема реализации продукции; изменение структуры реализованной продукции (работ, услуг) в натуральном выражении, изменение себестоимости реализованной продукции (работ, услуг), изменение цен реализованной продукции (работ, услуг).

Изменение объема реализации продукции (работ, услуг) влияет на массу (сумму) прибыли, получаемую предприятием. Увеличение объема продаж увеличивает массу прибыли, снижение – уменьшает. Так как сведения о реализации продукции берутся из бухгалтерских документов, то в величине выручки от реализации продукции (работ, услуг), включаются поступления от реализации продукции.

Структура товарной продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема ее реализации происходит уменьшение суммы прибыли.

Затраты на производство (себестоимость) продукции один из главных факторов влияющих на изменение прибыли. Снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот, ее увеличение приводит к снижению массы прибыли.

Аналогичным образом влияет на сумму прибыли изменение цен, по которой реализуется продукция. При их увеличении сумма прибыли возрастает, а при снижении уменьшается.

Выполняя анализ влияния этих факторов на сумму прибыли, используют способ цепной подстановки, который позволяет рассчитать влияние каждого из этих факторов на величину прибыли. Для анализа предварительно формируют данные по базовому (плановому) и отчетным периодам (табл. 11.2).

Таблица 11.2.

Сведения для расчета влияния факторов на величину прибыли

|

Показатель |

Базовый период |

Данные базового периода, пересчитанные на объем реализации отчетного периода (факт) |

Отчетный период |

|

Объем реализации продукции (работ, услуг)- |

5424,0 |

5481,0 |

6404,0 |

|

Затраты на производство (себестоимость) продукции – |

4453,0 |

4497,0 |

5264,0 |

|

Прибыль от реализации продукции – |

971,0 |

984,0 |

1140,0 |

В гр. «данные базового периода, пересчитанные на объем реализации отчетного периода», показатели рассчитываются следующим образом: — фактический объем реализации продукции отчетного периода в натуральном выражении умножается на цену по плану; — затраты на единицу реализации продукции по плану умножаются на фактический объем реализации продукции отчетного периода в натуральном выражении; = — , где и из гр. «данные базового периода, пересчитанные на объем реализации отчетного периода».

При анализе влияния изменения прибыли за счет изменения «объема реализации продукции (работ, услуг)» исходим из предположения, что при уменьшении/увеличении объема реализации пропорционально изменяется и прибыль, получаемая предприятием (при условии неизменности остальных факторов: структуры товарной продукции; затрат на производство и цен, по которым реализуется продукция). Расчет выполняется по формуле (11.2):

, (11.2)

где — прибыль от реализации продукции в базовый период. = 971,0 млн. руб.;

— индекс роста объема реализации продукции. Он рассчитывается по формуле (9-3):

, (11.3)

где — объема реализации продукции (работ, услуг) в отчетном периоде;

— объема реализации продукции (работ, услуг) в базовом периоде (по плану). .

Отсюда, прибыль в отчетный период под влиянием изменения «объема реализации продукции (работ, услуг)» и при неизменности остальных факторов, составила бы = 971,0 1,18 = 1145,7 млн. руб. Для выявления того, как повлияло в абсолютном выражении на изменение величины прибыли в отчетный период изменение объема реализации продукции (работ, услуг), в соответствии с приемом цепных подстановок, необходимо из полученной условной величины изменения прибыли в отчетный период (1145,7 млн. руб.) вычесть сумму прибыли, которую планировали для базового периода. В этом случае исходим из предположения, что при подобном вычитании из величины суммы прибыли, которая могла бы быть под влиянием изменения объема реализации, плановой величины прибыли (при плановых величинах остальных факторов) выявится точное влияние этого фактора.

В нашем примере изменение величины суммы прибыли в отчетный период под влиянием фактора – «объем реализации продукции (работ, услуг)» составило = — = 1145,7 – 971,0 = 174,7 млн. руб. То есть, прибыль отчетного периода под влиянием данного фактора увеличилась на + 174,7 млн. руб.

При анализе влияния изменения прибыли за счет изменения «структуры товарной продукции» исходим из предположения, что в фактических объемах реализации продукции отразилось изменение состава реализуемой продукции (увеличение/снижение более или менее рентабельной). То есть, если из изменения прибыли под влиянием изменения объема реализации продукции с учетом структурных изменений (она отражена в показателе «Прибыль от реализации продукции, пересчитанная на объем реализации отчетного периода» см. табл. 8, = 984,0 млн. руб.) вычесть то ее изменение, которое могло произойти под влиянием изменения объема реализации (), получим влияние фактора изменения «структуры товарной продукции». То есть, =- = 984,0 – 1145,7 = -161,7 млн. руб. Для нашего примера это означает, что под влиянием изменения структуры товарной продукции прибыль в отчетный период снизилась на 161,7 млн. руб.

При анализе влияния изменения прибыли за счет изменения фактора «цены, по которым реализуется продукция» исходим из предположения, что в фактических объемах и фактической структуре реализованной продукции отразилось увеличение/уменьшение цен, по которым реализуется продукция. Расчеты начинаются с определения суммы прибыли , которую могло бы получить предприятие при фактических значениях объема реализации; структуры товарной продукции (влияние этих факторов уже учтено) и фактических цен, и базовой (плановой) величине затрат (влияние этого фактора исключается). Выполняя подобный расчет из объема реализации за отчетный период – 6404,0 (см. табл. 8, гр. «отчетный период») вычитают затраты на производство (себестоимость) продукции базового периода, пересчитанную на объем реализации отчетного периода (факт) – 4497,0 (см. табл. 8, гр. «данные базового периода, пересчитанные на объем реализации отчетного периода (факт)») = 6404,0 – 4497,0 = 1937,0 млн. руб. -= 1937,0 – 984,0 = 953,0 млн. руб. Это означает, что под влиянием изменения цен, по которым реализуется продукция, прибыль в отчетный период возросла на + 953,0 млн. руб.

При анализе влияния изменения прибыли за счет изменения фактора «затраты на производство (себестоимость) продукции» исходим из предположения, что при сравнении прибыли в фактических объемах, при фактической структуре реализованной продукции, при фактических ценах и фактических затратах, с прибылью, которую могло бы получить предприятие при базовой (плановой) величине затрат и фактических значениях остальных факторов, отразилось влияние на прибыль изменения затрат на ее производство (под влиянием увеличение/снижение в объемах реализованной продукции той продукции, которая имеет большую/меньшую себестоимость). Для этого, необходимо из прибыли отчетного периода =1140,0 млн. руб. (см. табл. 8, гр. «отчетный период»), вычесть сумму прибыли = 1937,0 млн. руб., которую могло бы получить предприятие при базовой (плановой) величине затрат, но при фактических значениях всех остальных факторов. -=1140,0 -1937,0 = -797,0 млн. руб. (проверить расчеты можно сравнением суммы всех значений изменения прибыли 174,7 + (- 161,7) + 953,0 + (-797,0) = 169,0 млн. руб. и суммы разницы между прибылью отчетного и базового периодов 1140,0 – 971,0 = 169,0 млн. руб. Эти величины должны быть равны).

Анализ изменения прибыли отчетного периода от обычных видов деятельности показал, как повлияли на ее величину отдельные факторы. Так, из-за изменения объема реализации продукции (работ, услуг) прибыль отчетного периода увеличилась на 174,7 млн. руб., под влиянием изменения структуры товарной продукции и затрат на производство она снизилась, соответственно, на 161,7 млн. руб. и 797,0 млн. руб., и за счет изменения цен, по которым была реализована продукция она возросла на 953,0 млн. руб. Эти расчеты позволяют сделать некоторые выводы. На предприятии качество прибыли не высокое, так как даже ее увеличение за счет роста объемов реализации +174,7 млн. руб. (положительный факт) существенно ниже, чем потери прибыли из-за роста затрат -797,0 млн. руб. (факт отрицательный), а основная часть прироста прибыли отчетного периода была получена за счет изменения (роста) цен +953,0 млн. руб.

Так как под влиянием изменения структуры товарной продукции, прибыль отчетного периода снизилась на 161,7 млн. руб., необходимо выяснить по каким видам продукции это произошло, чтобы принять решение или о поиске резервов увеличения прибыли от их производства, или о целесообразности/нецелесо-

образности дальнейшего производства продукции, прибыль по которой снижается, т.е. необходимо провести анализ прибыли отчетного периода по отдельным видам продукции.

Анализ прибыли от обычной деятельности по отдельным видам продукции

При анализе изменения величины прибыли по отдельным видам продукции учитываются все те же факторы, что и при анализе изменения суммы прибыли отчетного периода по предприятию в целом, за исключением фактора «структура товарной продукции». Способом цепной подстановки определяется влияние каждого фактора, при этом используется следующая модель для расчета прибыли по отдельным видам продукции (11.4):

, (11.4)

где — прибыли по отдельным видам продукции в отчетный период, млн. руб.;

— объем реализации данного вида продукции в отчетный период, ед.;

— цена реализации единицы данного вида продукции в отчетный период, тыс. руб.;

— затраты на производство единицы данного вида продукции, тыс. руб.

Сведения для факторного анализа представлены в табл. 11.3.

Таблица 11.3.

Сведения для факторного анализа прибыли по отдельным видам продукции

|

Вид продукции |

, ед. |

, тыс. руб. |

, тыс. руб. |

, млн. руб. |

||||

|

А |

403,8 |

455,9 |

310,0 |

311,8 |

175,4 |

269,9 |

||

|

Б |

759,9 |

781,2 |

648,9 |

736,3 |

239,1 |

92,6 |

||

|

В |

654,4 |

685,3 |

597,3 |

612,1 |

386,2 |

497,1 |

||

|

Г |

397,0 |

428,5 |

361,0 |

369,6 |

170,3 |

280,4 |

||

|

971,0 |

1140,0 |

|||||||

Вначале определяется прибыль, которую предприятие планировало получить по данному виду продукции, т.е. при плановых значениях , , по формуле (11.5):

, (11.5)

= 1870 (403,8 – 310,0) = 175, 4 млн. руб.

Затем определяют, как изменилась прибыль по данному виду продукции из-за изменения объем реализации данного вида продукции в отчетный период – (в натуральных ед.). Для этого по формуле (11.6) рассчитывают прибыль, которую могло бы получить предприятие при плановой цене реализации данного вида продукции () и плановых затраты на производство данного вида продукции () и фактического объема реализации () данного вида продукции в отчетный период (11.6).

, (11.6)

= 1873 (403,8 – 310,0) = 176,7 млн. руб.

Абсолютное значение влияния фактора «объем реализации данного вида продукции» равно: — = 175,7 – 175,3= 0,3 млн. руб. То есть, прибыль по изделию А под влиянием изменения «объема реализации данного вида продукции» увеличилась на 0,3 млн. руб.

Затем определяют, как изменилась прибыль по данному виду продукции из-за изменения цены на единицу данного вида продукции в отчетный период – . Для этого по формуле (11.7) рассчитывают прибыль, которую могло бы получить предприятие при плановых затраты на производство данного вида продукции (), фактического объема реализации данного вида продукции в отчетный период () и фактической цене реализации данного вида продукции (). Формула (11.7):

, (11.7)

= 1873 (455,9 – 310,0) = 273,3 млн. руб.

Абсолютное значение влияния фактора «цена единицы данного вида продукции» равно: — = 273,3 – 175,7 = 97,6 млн. руб. То есть, прибыль по изделию А под влиянием изменения «цены единицы данного вида продукции» увеличилась на 97,6 млн. руб.

Затем определяют, как изменилась прибыль по данному виду продукции из-за изменения затрат на производство единицы данного вида продукции в отчетный период –

- Резервы роста прибыли и рентабельности

- Цель, задачи комплексного экономического анализа

- Субъекты и объекты комплексного экономического анализа

- Основные этапы проведения к.э.а.

- Анализ выпуска и реализации продукции. Анализ объема производства

Следим за размерами реальной стоимости организации

Если после истечения финансового года, наступившего после второго отчетного периода длиной в год или же каждого следующего отчетного периода длиной в год, по завершении которых Уставной капитал был большим, нежели цена чистых активов, согласно требованиям актуального законодательства, общество должно сократить его, чтобы он не превышал количества имеющихся «чистых» активов. Подписать все необходимые документы и заверить их в соответствующих службах нужно самое большее спустя полгода после завершения неудачного финансового года.

Как и другие расходы предприятия, направленные на фиксацию снижения капитала, указанного в Уставе, данные налогового учета должны учитываться при формировании документации об обложении прибыли налогами. С этой целью на основании п. 49/1 265 статьи отечественного Налогового Кодекса, они должны размещаться в числе прочих трат, не относящихся к реализации.

Соответственно с обновленным Налоговым Кодексом, объемы, на которые в анализируемом периоде снизился уставной капитал общества, не должны учитываться при установлении налоговой базы. Соответственно, с даты появления в документах бухгалтерского учета данных о сокращении уставного капитала, итоговое количество налоговых обязательств предприятия также сокращается. Следует отметить, что данное условие может соблюдаться только в том случае, если в организации применяется ПБУ 18/02.

Нераспределенная прибыль (непокрытый убыток)

ОТРАЖЕНИЕ КАПИТАЛА В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Лина Ставицкая, эксперт журнала «Главбух»

Величина уставного капитала отражается в разделе 3 бухгалтерского баланса по строке 1310 с названием «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)». В бухучете на счете 80 «Уставный капитал» отражается сумма уставного капитала. А именно та его величина, которая зарегистрирована в учредительных документах. По сути, это совокупность вкладов учредителей организации.

Кредитовое сальдо по счету 80 соответствует размеру уставного капитала, который указан в учредительных документах организации. Он не зависит от фактических взносов учредителей.

Но, как вы знаете, владельцы должны выкупить свои доли. То есть оплатить свою часть уставного капитала. Пока они не внесут деньги полностью, за ними будет числиться задолженность перед предприятием.

Задолженность учредителей показывается по строке 1230 «Дебиторская задолженность».

Предположим, владельцы приняли решение увеличить уставный капитал. Когда бухгалтер должен показать в балансе новую величину? Ответ прост – после госрегистрации изменений в учредительных документах. Так же стоит поступить при уменьшении капитала. То есть его новую сумму в любом случае надо отражать в балансе только после получения свидетельства о внесении изменений.

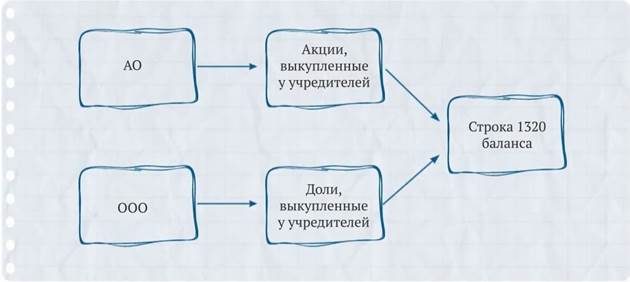

Кстати, стоимость выкупленных акций надо отразить в круглых скобках по строке 1320 «Собственные акции, выкупленные у акционеров». И это касается не только акционерных обществ. Доли, приобретенные у учредителей общества с ограниченной ответственностью, надо указать здесь же.

Добавочный капитал отражается на счете 83 бухучета. В балансе это строка 1350. Показатель этой строки должен быть равен кредитовому сальдо по счету 83 «Добавочный капитал».

Единственное, что надо исключить из этой величины – это сумму дооценки внеоборотных активов. Ее вы отразите отдельно по строке 1340.

Величине резервного капитала соответствует строка 1360. При заполнении этой строки бухгалтерского баланса надо взять остатки счета 82 и счета 84 по кредиту в части спецфондов на отчетную дату.

На счете 84 учитывается нераспределенная прибыль (непокрытый убыток). Об этом мы поговорим чуть позже. Но также на этом счете отражаются размеры специальных фондов.

Они могут быть созданы по решению собственников.

Некоторые организации для этих целей используют счет 76 «Расчеты с прочими дебиторами и кредиторами», другие – отдельные субсчета к счету 84. Например, «Специальные фонды». Тогда суммы, учтенные на таком субсчете, надо показать по строке 1360 «Резервный капитал». А уже остальная часть счета 84 пойдет в строку 1370. И мы переходим к ней.

Нераспределенная прибыль (непокрытый убыток)

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» надо указать как раз кредитовый остаток по счету 84 за минусом сумм из строки 1360. Если по итогам года образовался дебетовый остаток по счету 84 (то есть непокрытый убыток), то его величина проставляется в круглых скобках.

Подсказка. Значение строки 1370 на отчетную дату не всегда должно совпадать с показателем строки 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах. Равенство выполнится только в том случае, если у организации на начало отчетного периода отсутствует нераспределенная прибыль или непокрытый убыток прошлых лет. А также если в течение отчетного периода не распределялись промежуточные дивиденды и не выбывали дооцененные ранее основные средства.

©2015 megapredmet.ru Все права принадлежат авторам размещенных материалов. Обратная связь.

Счет 84 в бухгалтерском учете

Нераспределённая прибыль – это чистая прибыль после налогообложения по итогу отчётного года, полученная организацией, но ещё не распределённая между акционерами в виде дивидендов, на пополнение капитала или на погашение непокрытых убытков.

Счет 84 бухгалтерского учета служит для учета финансового результата деятельности предприятия за весь период его работы, с момента регистрации до ликвидации. Счет пополняется во время проведения реформации баланса, то есть в конце отчетного года.

Распоряжаться накопленной прибылью могут только собственники предприятия. Решение о распределении дохода или убытка принимают его собственники, оформленное протоколом по итогам общего собрания акционеров либо участников.

Счёт 84 бухгалтерского учёта является активно-пассивным, следовательно, непокрытый убыток отражается по дебету, а сумма чистой прибыли – по кредиту счёта.

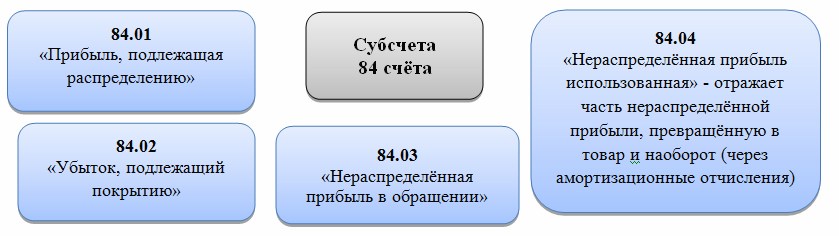

Субсчета счёта 84 бухгалтерского учёта, являющиеся активно-пассивными, представлены ниже на рисунке:

Отчисление средств в специальные фонды, например, дивиденды по привилегированным акциям, акционирование, материальное поощрение сотрудников, и их расходование можно отразить на дополнительных субсчетах 84 счёта, но учитывать их в балансе необходимо в сумме резервного капитала.

Получите 267 видеоуроков по 1С бесплатно:

Понятие нераспределенной прибыли

Нераспределенная (другое название – аккумулированная) прибыль – это часть прибыли, оставшаяся в распоряжении предприятия после выплаты налогов, дивидендов, штрафов и других обязательных платежей.

Это понятие тесно пересекается с чистой прибылью. Если у компании отсутствуют отложенные налоговые обязательства и начисление дивидендов в течение года не проводилось, то эти показатели в годовой отчетности совпадают. Однако нераспределенная прибыль представляет результирующий показатель за отчетный год и за весь период существования компании, а чистая прибыль – только за отчетный период.

Это понятие тесно пересекается с чистой прибылью. Если у компании отсутствуют отложенные налоговые обязательства и начисление дивидендов в течение года не проводилось, то эти показатели в годовой отчетности совпадают. Однако нераспределенная прибыль представляет результирующий показатель за отчетный год и за весь период существования компании, а чистая прибыль – только за отчетный период.

Этот термин в бухгалтерском и экономическом понимании трактуется по-разному. Для бухгалтера это итоговый результат работы, отраженный в отчетности на счете 84. Но он еще фактически не распределен, так как решение о том, куда направить нераспределенную прибыль принимают собственники (акционеры) в период с 1 марта до 30 июня следующего года. Поэтому в экономическом смысле рассматривают прибыль за прошедший год после этой даты, то есть когда бухгалтер произведет все вычеты согласно решению владельцев предприятия.

Как формируется и что в нее входит

Положительный или отрицательный результат от реализации продукции, оказания услуг отражается на активно-пассивном счете 90″Продажи». По дебету счета показывается полная себестоимость. НДС и другие затраты. По кредиту отражают выручку. Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

В книге учета осуществляются проводки:

- Дт90Кт99 – получена прибыль;

- Дт99Кт90 – получен убыток.

Операции предприятия, которые относят к операционным и внереализационным, показывают на счете 91 «Прочие доходы и расходы».

- Продажа и сдача в аренду принадлежащих предприятию активов;

- Уценка и дооценка внеоборотных активов;

- Операции с иностранной валютой;

- Вложения в доли бизнеса других компаний;

- Ликвидация и дарение имущества;

- Доходы и расходы от операций с ценными бумагами.

Проводки бывают следующими:

- Дт91Кт99 – получена прибыль;

- Дт99Кт91 – получен убыток.

Эта процедура списания итогов по счетам 90 и 91 называется реформацией баланса. Многие экономисты под этим термином понимают непосредственное распределение аккумулированной прибыли со счета 84.

Аналогично на счет 99 переносится сальдо со счетов 76 «Чрезвычайные доходы и расходы» (например, страховое возмещение или потери от стихийных бедствий) и 10 «Материалы» (стоимость принятых товарно-материальных ценностей, которые непригодны в производстве).

Нераспределенная прибыль увеличивается при обнаружении ошибок в бухгалтерской отчетности, которые привели к завышению расходов. А также при невостребованных дивидендах акционерами, если с момента их начисления прошло более трех лет. Соответственно, ошибки, создавшие завышение доходов, уменьшат аккумулированную прибыль.

Составляющие нераспределенной прибыли не всегда являются денежными средствами в виде наличности или на расчетном счете (уценка основных средств увеличивает прибыль, но денег не прибавляет). Это нужно учитывать при проведении экономического анализа.

В последних числах отчетного года главный бухгалтер проводит списание итогового сальдо (прибыль или убыток) со счета 99 на счет 84 «Нераспределенная прибыль».

- Дт99Кт84 – при получении прибыли;

- Дт84Кт99 – при получении убытка.

После этого счет 99 обнуляется и до начала следующего года операций по нему не проводят. Счет 84 является активно-пассивным. Перед занесением итоговой суммы аккумулированной прибыли в отчетность из нее вычитается сумма налога на прибыль (впоследствии она может корректироваться).

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН. ЕНВД. ПСН. ТС. ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь. как это стало просто!

Нераспределенная прибыль и непокрытый убыток: общее и различия

Эти термины являются абсолютными показателями эффективности работы предприятия. В бухгалтерском учете существенных отличий нет, кроме разницы в проводках по дебету и кредиту. Как правило (хотя и не всегда) убыток покрывают остатками прибыли предшествующих лет, резервным фондом, уставным или добавочным капиталом. Прибыль в отчетном году по решению собственников распределяют по ряду направлений.

Нераспределенная прибыль, входящая в состав пассива баланса, фактически увеличивает собственный капитал хозяйствующего субъекта. Это констатирует эффективность вложенных активов в производство. Детальный анализ покажет, за счет каких именно факторов удалось достичь прибыли.

В Бухгалтерском балансе (форма №1) сумма убытка отражается со знаком «-» и берется в круглые скобки. При его наличии необходимо тщательно проанализировать причины. Это может быть как отрицательный результат продаж и падение конкурентоспособности продукции, так и временное явление при больших инвестициях в производство, которые медленно окупаются.

Порядок и формула расчета

Чтобы рассчитать нераспределенную прибыль необходимо знать ее значение на начало года, чистую прибыль (или убыток) за год и суммы, выплаченные собственникам.

Для АО (акционерных обществ) это дивиденды акционерам, а для ООО (Обществ с ограниченной ответственностью) – выплаты учредителям.

Эти данные берутся из строк 1370 Бухгалтерского баланса и 2400 Отчета о финансовых результатах. Промежуточные выплаты в течение года из будущей прибыли должны быть отражены в распоряжении по предприятию.

Если в текущем году получена прибыль . то формула расчета будет следующая:

НПотч.год = НПна нач.года + Пчист. – Двыпл.,где

НПна нач. года – нераспределенная прибыль на начало года,

Пчист. – прибыль чистая,

Двыпл. – дивиденды, выплаченные акционерам.

Если в текущем году получен убыток . то формула немного поменяется:

НПотч.год = НПна нач.года – Уб. – Двыпл. где

Уб. – убыток за текущий год.

Значение НПотч.год может быть отрицательным, если убыток за текущий год больше аккумулированной прибыли на начало года. Тогда данный показатель будет называться непокрытым убытком .

Для предприятий разных форм собственности формула может видоизменяться, но принцип расчета одинаков.

Прошлые отчетные года

Возможны два способа учета аккумулированной прибыли:

При первом способе разделение прибыли на отчетный год и прошлых лет путем открытия отдельных субсчетов к счету 84 не производится. Она накапливается нарастающим итогом с начала функционирования предприятия. Если возникает убыток, то он автоматически перекрывается имеющейся прибылью прошлых лет. Это характерно для малых предприятий.

Погодовой способ учета отличается наличием отдельных субсчетов для синтетического учета аккумулированной прибыли в разные периоды.

Варианты счетов второго порядка могут быть различными, например:

- счет 84.1 – Нераспределенная прибыль отчетного года;

- счет 84.3 – Нераспределенная прибыль минувших лет.

В обоих случаях сумма, полученная в минувшие годы, участвует в расчете итогов за отчетный год.

Для получения детальной информации необходимы данные из следующих источников :

- пояснительная записка – может прилагаться к балансу (кроме малых предприятий);

- бухгалтерские проводки по счету 84;

- отчетность прошлых лет.

При обнаружении ошибок в расчете прибыли или убытка за прошлые годы они будут учитываться в финансовом итоге за отчетный год.

Текущий год

Чтобы отразить в бухгалтерии прибыль за текущий год, компания может открыть субсчета к счету 84, например:

- 84.1 – Полученная прибыль;

- 84.2 – Нераспределенная прибыль;

- 84.3 – Использованная прибыль.

Полученный положительный результат текущего года будет отражаться проводкой Дт84.1Кт84.2. Проводки с участием счета 84.3 означают использование прибыли на различные цели.

При любых вариантах учета последняя проводка за отчетный год в Главной книге будет списанием со счета 99 на счет 84. Из этой суммы аккумулированной прибыли уже предварительно высчитан налог на прибыль и промежуточные дивиденды или выплаты (если они есть).

Делаются следующие проводки:

- Дт99Кт68 – расчет по налогу,

- Дт84Кт75 (или Кт70) – начисление дивидендов (по счету 70 – премирование работников).

Для отражения убытка текущего года может быть открыт субсчет 84.4 – Полученный убыток. В случае если он не перекрывается прибылью минувших лет, владельцы предприятия принимают решение погасить его из других источников либо оставить на балансе. В этом случае он считается непокрытым и отрицательное значение переносится в строку 1370.

При погодовом способе учета информация о непокрытом убытке за текущий год и минувшие годы разносится по субсчетам к счету 84 :

- 84.2 – Непокрытый убыток текущего года;

- 84.4 – Непокрытый убыток предшествующих лет.

Направления расходования

После осуществления реформации баланса главный бухгалтер распределяет аккумулированную прибыль по решению владельцев предприятия. Самостоятельно это делать он не имеет права.

По сравнению с другими статьями распоряжаться ей можно более свободно, но в рамках устава компании и закона Типовые проводки на различные направления расходования прибыли будут следующими:

- Дт84Кт84 – покрытие убытка минувших лет. Также этой проводкой в разрезе отдельных субсчетов счета 84 (например, 84.2/84.3) может отображаться вложение в производство путем приобретения внеоборотных активов;

- Дт84Кт82 – отчисления в резервный фонд (создание или пополнение);

- Дт84Кт75 (80) – прирост уставного капитала (для ООО по кредиту счет 75, а для АО – счет 80);

- Дт84Кт83 – увеличение добавочного капитала.

Не допускается распределять прибыль, если имеется задолженность по вложению в уставный капитал (дебет по счету 75) хотя бы у одного из собственников. Это же правило действует, если величина чистых активов предприятия меньше (или станет меньше после запланированного распределения прибыли) его уставного капитала и резервного фонда, а также в случае банкротства компании. Эти же ограничения действуют на выплату дивидендов по акциям.

Для ООО создание резервного фонда не обязательно, а для АО его размер должен быть прописан в уставе (минимум 5% от уставного капитала). Предприятия формы ООО могут создавать различные фонды расходования прибыли (развития, премирования сотрудников, социальной сферы, благотворительности). Для отражения их в учете возможно открытие любых субсчетов к необходимым счетам.

Для АО законом предусмотрена возможность создания фонда для акционирования работников общества. Денежные средства из него расходуются только на покупку ценных бумаг у акционеров. В дальнейшем сотрудники предприятия могут выкупить свободные акции.

Направление нераспределенной прибыли в производство (как в активы, так и в пассивы), по сути, является открытым самофинансированием. Также это называют реинвестированием или тезаврацией.

Особенностью вложения прибыли в развитие производства является то, что приобретение имущества не уменьшает пассив баланса. При этом актив увеличивается. Фактически прибыль будет израсходована, но размер собственного капитала это не уменьшит. Суммы израсходованных средств будут отражаться на субсчете счета 84. Когда сумма аккумулированной прибыли закончится (сальдо счета 84 станет дебетовым), тогда станет ясно, что дальнейшие вложения в производство осуществляются с помощью оборотных средств.

prednalog.ru

Что делать, если компания получила убыток по итогам года? Часто убытки компании приводят в ужас руководителя, поскольку это грозит проверками. А какой руководитель не грешит небольшой подгонкой учета с соответственным продолжением типа «поймай меня»? Но, конечно, бывают и кристально честные предприниматели.

И так, что же делать, если вы получили убытки? Убытки вы можете получить не только по истечении какого-то квартала, но и по итогам года.

Первое, что делает налоговая при камеральной проверке – это вызывает на ковер руководителя с соответствующими вопросами: «Почему получились убытки?» Часто директора не могут дать четкого ответа. Но «продвинутые» объясняют дело кризисом, высокой конкуренцией (соответственно, низкие цены и мало клиентов) и т.п. Причем, в конечном итоге, данные объяснения устраивают обе стороны. К тому же, с директора берется клятвенное обещание, что со следующего квартала все будет хорошо, что предприятие работает над этим вопросом и уже наметило пути увеличения доходов.

Получается такая небольшая неприятность для директора. Поскольку руководители страшно боятся разборок с налоговиками.

Если директор отказывается являться в налоговую, вас могут ждать письма с требованием посетить налоговую и камеральная проверка, а то и выездная внеплановая.

Лучше всего, конечно, в этой ситуации, взять у директора доверенность и прийти в налоговую для дачи пояснений.

Бывает, что налоговики сами настойчиво советую т вам убрать убытки и показать какую-нибудь минимальную прибыль. Конечно, вы можете это сделать, но затем в следующих годах вы уже не сможете перенести эти убытки и уменьшить на них прибыль или УСН.

Если у вас убытки на самом деле – вам нечего бояться проверки. Просто нужно дать налоговикам обоснование, почему так произошло. И, конечно, налоговая проверка – это всегда нервотрепка для бухгалтеров. Так что запаситесь терпением. Ничего не поделаешь – такая работа.

Лучше всего сдать баланс с пояснительной запиской, в которой подробно расшифруете расходы и обоснуете ваши убытки.

Но налоговики вызывают руководителя на специальную комиссию не всегда.

Какие убыточные компании налоговые инспекторы вызывают на специальные комиссии?

Какие компании проверяются в первую очередь? Компании, которые понесли убыток впервые, а раньше работали с прибылью, на ковер вызываются редко. Но если убыток слишком большой, это может вызвать интерес у налоговиков. Так, в Москве, крупными убытками считаются суммы до 1млн.руб.

Убыток может быть связан с сезонностью. Если в нескольких кварталах компания получила убытки, а по итогам года она вышла на прибыль, то риски вызовов в налоговую уменьшаются.

Если у вас уже был убыток в прошлом году, и вы выходите на него в этом, то комиссии вам не избежать. Т.е. вы будете вызваны на ковер для определения срочных мер для исправления данной ситуации.

По каким критериям проверяются убыточные компании?

В основном, это три вида убытков:

1. Убыток довольно крупный.

2. Убыток держится в течении более 2 налоговых периодов

3. Убыток был в прошлом году и в промежуточных кварталах текущего показывается опять.

Как быть с убытком по вновь созданным компаниям? В принципе, годовой убыток со стороны вновь открывшихся компаний — явление довольно распространенное. К тому же на основании п. 2 ст. 318 НК понесенные расходы относят на затраты в том периоде, в котором они были произведены, не дожидаясь времени получения доходов. Если вы зарегистрировались и в течение этого же года получили убытки, налоговики могут и не обратить на вас внимание.

Если же убытки были более одного налогового периода, то вас ждет специальная комиссия, поскольку налоговики могут посчитать, что вы специально занижаете прибыль. Поэтому лучше всего при образовании убытков и баланс, и декларацию по налогу на прибыль (или УСН) сдавать с пояснительной запиской. Тогда вы сможете избежать лишних вопросов.

Можно ли отсрочить посещение спецкомиссии?

Лучше всего на комиссию приходить и директору, и главному бухгалтеру. Поскольку инспекторы будут задавать финансовые вопросы.

Если какой-то представитель отсутствует на работе по причине отпуска, командировки, болезни и т.п., посещение налоговой можно отсрочить. Налоговики в этом случае пойдут вам навстречу. А у вас будет время подготовиться к комиссии получше и выработать единую направленность ответов на вопросы. К тому же, комиссия может задавать и вопросы и о заработке трудящихся. И если заработок в вашей компании ниже среднего, подготовьте обоснование данного факта заранее.

Какие показатели анализируются у убыточных компаний?

Что спрашивают налоговики на спецкомиссии? Вопросы бывают не только о причине убытков, но и о расхождении между бухгалтерским и налоговым учетом.

К таким показателям можно отнести неодинаковые темпы прироста расходов и доходов компании, большие внереалзационные расходы. А также различия в налоговом и бухгалтерском учете.

Также оценивается платежеспособность компании по остаткам на расчетном счете и количестве просроченной кредиторской задолженности. И если денег у фирмы на расчетном счете нет, или нет тенденции к увеличению остатков, такую компанию будут изучать пристально.

К тому же о неплатежеспособности может свидетельствовать тот факт, что общие активы компании меньше, чем долгосрочные и краткосрочные обязательства.

Инспекторы изучают уровень неплатежеспособности компании. Для этого они определяют несколько факторов.

1. Рассматривается характер деятельности компании. Так, у предприятий промышленности денежных средств может быть мало, но много запасов. Для торговли же такая ситуация ненормальна. Здесь картина должна быть совершенно иная: много денежных средств и много товаров для перепродажи.

2. Далее инспекторы проверяют дебиторскую задолженность на количество сомнительных долгов (просроченных или безнадежных). Если доля сомнительных долгов велика, есть вариант нарваться на встречную проверку.

Какие показатели баланса проверяют налоговики, если вы показали убыток по итогам года?

1. Проверяется собственный и заемный капитал. Нормальным считается, если собственных средств на предприятия больше, чем заемных, к тому же и темпы роста у заемного капитала должны быть меньше.

2. Проверяются темпы роста оборотных активов. Они должны превышать темпы роста внеоборотных.

3. Что касается темпов прироста дебиторской и кредиторской задолженности, то они должны быть примерно одинаковыми. Вопросы будут касаться причины увеличения или уменьшения данных задолженностей, а также причине их возникновения. Возможно, будут разбираться наиболее крупные должники.

{kind=link}