Содержание

- Первичная документация в бухгалтерии: что это такое?

- Требования к заполнению первичной документации в бухгалтерии

- Исправления в первичных документах

- Основные моменты

- Какие документы относятся к первичным бухгалтерским документам?

- Возникающие вопросы

- Первичный учет это

- Первичный учет и его значение в бухгалтерском учете

- Когда составляется первичный документ

- Перечень первичных документов бухгалтерского учета

- Что входит в закрывающие документы для бухгалтера

- Для чего она нужна?

- Ее разновидности

- Как правильно с ней работать?

- Исправление ошибок

- Штрафные санкции

- Основные понятия документации

- Требования к ведению первичного бухгалтерского учета

- Правила работы с входящей документацией

- Работа с входящими документами

Первичная документация в бухгалтерии: что это такое?

Первичная документация в бухгалтерии – это основа бухгалтерского учета. Если визуально представить систему бухгалтерского учета раскидистым деревом с густой листвой, то листики и есть первичные документы бухучета.

Собираются листики в «ветки» – регистры, из которых создается мощная «крона» дерева – синтетический учет по бухгалтерским счетам, а мощная зеленая крона – залог цветущего дерева, т.е. правильный и полный бухгалтерский учет на предприятии.

В каком порядке осуществляется расчёт неустойки по ставке рефинансирования, вы можете узнать в нашей новой публикации по ссылке.

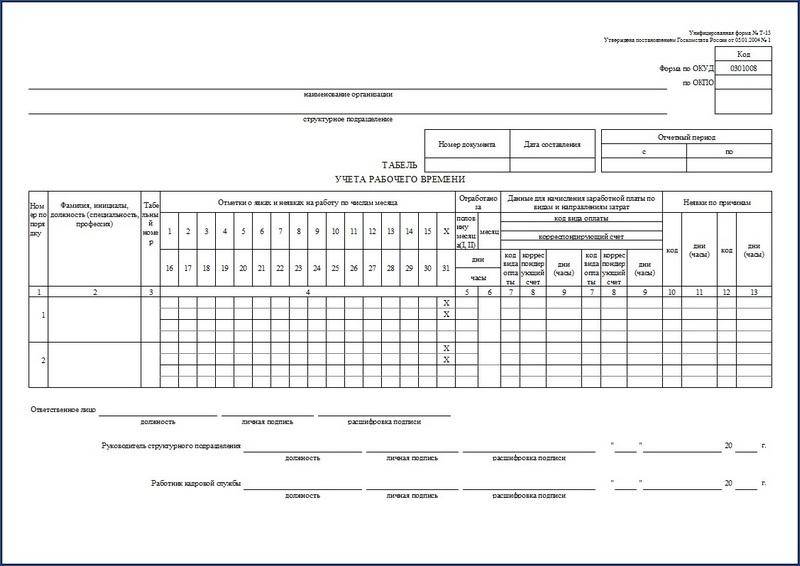

Образец первичного бухгалтерского документа – табеля учета рабочего времени.

Что такое первичный документ в бухгалтерском учете?

Первичный документ – это типовой бланк определенного образца, заполненный в соответствии с требованиями ведения бухгалтерского учета, методическими рекомендациями статистических, налоговых, страховых, банковских и других органов.

Типовые формы первичных документов утверждают государственные органы статистики. Различные документы узкой направленности утверждаются министерствами и ведомствами по видам деятельности.

Первичные документы необходимы для оформления хозяйственных операций, они подтверждают осуществление сделки продажи-покупки, аренды, получение и расход денег,оплату поставщикам. Первичные документы – это основа бухгалтерского учета в организации.

Коэффициент оборачиваемости дебиторской задолженности: что это такое и как его рассчитать самостоятельно – узнайте по ссылке.

Требования к заполнению первичной документации в бухгалтерии

При заполнении любого документа требуется указывать информацию – реквизиты:

- название документа

- дата заполнения документа

- наименование предприятия (поставщика, подрядчика, покупателя)

- № расчетного счета, реквизиты банка (при необходимости)

- наименование хозяйственной операции, выраженной в количественном составе и денежной стоимости

- указание ф.и.о. должностных лиц, имеющих право оформлять и подписывать документ

- личная подпись каждого ответственного лица

- оттиск печати или штампа

Отсутствие записи одного из вышеперечисленных реквизитов на документе не дает право считать документ действительным.

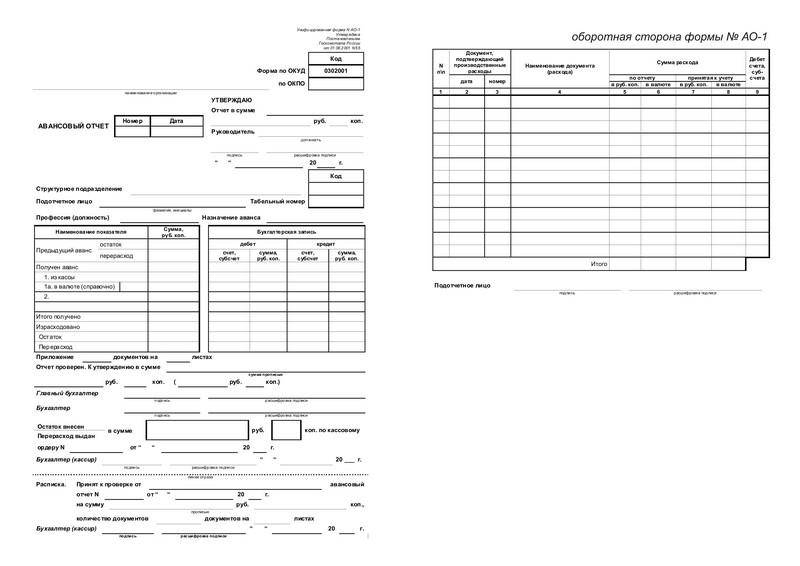

Образец первичной бухгалтерской документации – авансового отчета.

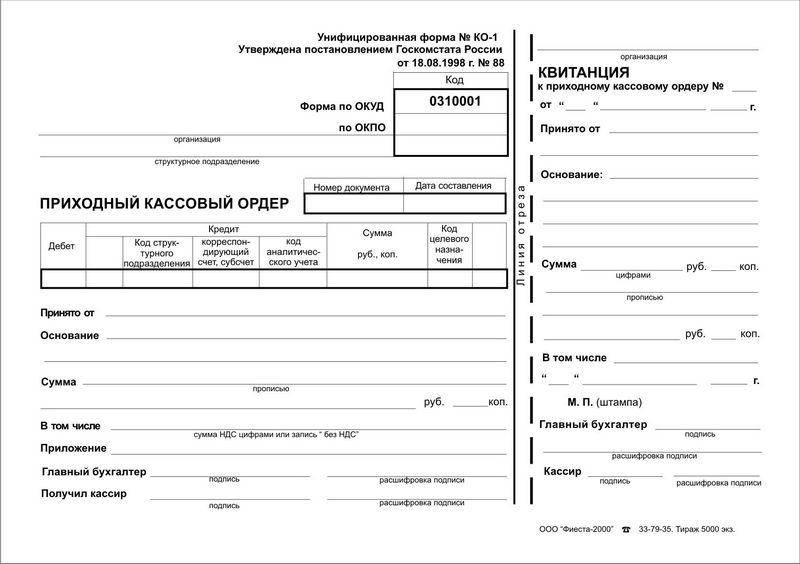

- Кассовые ордера – подтверждают движение денег в кассе предприятия.

- Банковская выписка – свидетельствует о движении денег на расчетном счете предприятия.

- Квитанции – подтверждают оплату услуг и налогов, покупку товара за наличный расчет.

- Платежное поручение – подтверждает оплату поставщикам и подрядчикам по безналичному расчету.

- Авансовый отчет – оформляется при выдаче в подотчет наличных денег.

При заполнении отчета к нему прикладываются другие первичные документы: квитанции на оплату проживания в гостинице (для командировочных), проездные билеты, товарные чеки на приобретение малоценных быстро изнашиваемых предметов, канцтоваров

- Товарный чек – подтверждает покупку товаров и оплату услуг. Должен соответствовать требованиям: чек должен быть выдан через электронный контрольно-кассовый аппарат, зарегистрированный в налоговой инспекции и иметь фискальный номер.

- Накладная – подтверждает отпуск товара. Указывается наименование товара, количество, цена и сумма. В бланке одной товарной накладной допускается несколько наименований товаров.

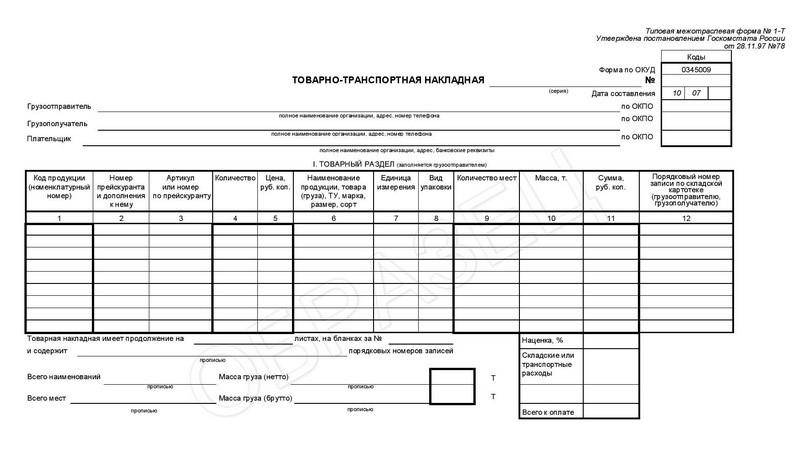

- Товарно-транспортная накладная – дает разрешение на перевозку и доставку товаров и грузов. Кроме наименования товаров, их количества, цены и суммы, в накладной указывается марка и номер автомобиля, фамилия водителя, маршрут доставки товара.

- Счет – документ с указанием банковских реквизитов поставщика или подрядчика, перечень товаров или услуг, и сумма оплаты.

Является разовым документом, соответствующим одной определенной хозяйственной операции. К счету прикладывают первичные документы: смету на выполнение работ, договор подряда, калькуляцию затрат, накладную на товар.

Что такое балансовая стоимость основных средств? Ответ содержится в публикации по ссылке.

Образец первичного документа – кассового ордера.

- Табель учета рабочего времени – фиксирует отработанные часы каждым сотрудником в течение месяца

- Расчетная ведомость – ведомость начисления заработной платы.

- Платежная ведомость – ведомость выдачи заработной платы.

- Расчетно-платежная ведомость – объединяет в 1 документе начисление и выдачу заработной платы, составляется на основании Табеля учета рабочего времени.

Типовые бухгалтерские первичные документы не могут изменяться по желанию руководителей предприятий.

Но каждое предприятие имеет право разработать и применять свою документацию в соответствии со спецификой деятельности.

В списке типовых первичных документов указаны основные виды документов, которые применяются практически на всех предприятиях. Видов первичных документов много, к ним относятся различные карточки учета основных средств, оборудования и мбп, калькуляционные карточки и сметы, без которых общий учет просто невозможен.

Личные листки по учету кадров, анкеты и личные дела, также относятся к первичным кадровым документам.

Что такое рентабельность предприятия и на что влияет данный показатель, вы можете прочесть в этой статье.

Исправления в первичных документах

1. Если это не бланк строгой отчетности, то документ нужно правильно переписать, а испорченный документ уничтожить.

2. Бланк строгой отчетности перечеркнуть косой линией красного цвета из одного угля листа к другому и сделать запись «аннулировано». Испорченный бланк не уничтожать.

3. Допустимые исправления: одной тонкой линией зачеркнуть неправильную запись, сверху сделать правильную запись, рядом написать «Исправленному верить», поставить подпись должностного лица и печать предприятия.

4. Нельзя! Полностью зачеркивать или заштриховывать неправильную запись, она должна просматриваться под линией зачеркивания.

Что такое бизнес-план, для чего он нужен и как его составить самостоятельно, вы можете узнать

Образец первичного документа – товарно-транспортной накладной.

Срок хранения первичных документов

- Все документы хранятся не менее 5 лет.

- Документы по кадрам, связанные с лицевыми счетами сотрудников, начислением заработной платы, удержанием налогов и взносов в пенсионный фонд, хранятся не менее 75 лет.

- Для уничтожения документов, приказом по предприятию создается комиссия, которая оформляет уничтожение документов специальным актом.

Какая предусмотрена ответственности учредителей по долгам созданного ими юридического лица – узнайте

Правильное и достоверное ведение первичной документации в бухгалтерии, соответствие документооборота, позволит обеспечить четкий бухгалтерский учет на предприятии.

Что такое первичные бухгалтерские документы? Ответ содержится в следующем видео:

Основные моменты

Сначала поговорим о том, что является первичным документом бухгалтерии. Рассмотрим определение, актуальное в Российской Федерации.

Что это такое?

Первичным бухгалтерским учетом считают документальное подтверждение о выполнении определенных операций хозяйственного характера.

Такие документальные подтверждения характеризуются наличием юридической силы. Главным инструментом считают первичную учетную документацию бухучета.

Рассмотрим определение и первичного документа. Под первичным документом понимают документ, что включает исходную информацию, полученную при исследовании, разработках, наблюдениях и иной деятельности.

В бухгалтерии первичная документация сдается или ее там составляют при совершении хозяйственных операций. Если это невозможно, то после окончания операции.

Это доказательство произошедшего факта. Первичным документом устанавливается ответственность определенного исполнителя за исполнения хозоперации.

Классификация видов

Учитывая принципы и признаки группировки первичных документов, устанавливается следующая классификация.

По назначению бухгалтерская документация может делиться на:

| Распорядительные | Доверенности, платежные поручения |

| Исполнительные или оправдательные | Акты, платежные ведомости |

| Бухгалтерского оформления | Справка, расчет, ведомость |

| Комбинированного типа | Кассовый ордер, требование, авансовый отчет |

| Бланки строгой отчетности | Квитанционная книжка, талон, абонемент, билет, диплом |

В зависимости от объема содержания данных:

| Первичная документация | Чек, кассовый ордер |

| Сводная первичная документация | Кассовый отчет, ведомость |

В зависимости от способа отражения хозопераций:

| Разовый | Кассовый отчет, ведомость |

| Накопительного плана | Лимитно-заборная карта, ведомость |

С учетом места составления:

| Внутренняя документация | Кассовый ордер, акт, накладная, авансовый отчет и т. д. |

| Внешняя | Счет поставщика, выписка из расчетного счета, платежные требования, счета-фактуры |

В зависимости от типа операций, учетная документация может быть представлена на типовых или специализированных формах.

Фото: квитанционная книжка

В первом случае первичные документы применимы при регистрации хозопераций, что характеризуются типичностью для большей части организаций или определенных отраслей.

Какие документы относятся к первичным учетным смотрите в статье: что относится к первичным документам.

Какие документы относятся к первичным учетным смотрите в статье: что относится к первичным документам.

Как заполнить первичные кассовые документы, .

То есть, они используются для обычных операций. Специализированную форму используют при проведении операции узкой специализации.

Первичным документом считают:

- платежное поручение;

- кассовый приходно-расходный ордер;

- товарную накладную и ряд других документов.

Первичные документы составляют при совершении операции. На их основании осуществляется подготовка сводных документов.

Правовая база

Отчетность бухгалтерии предоставляется в определенных объемах типовых форм в соответствии с Федеральным законом России № 129.

Стоит также опираться на ФЗ № 402, что был принят правительством РФ 6 декабря 2011.

Какие документы относятся к первичным бухгалтерским документам?

Что входит в первичную документацию? Перечислим основные документы, которые должна использовать каждая компания.

Полный перечень (список)

К примеру, в Постановлении, что утверждено властями 30.10.1997 № 71-а, отражено ряд первичной документации такого плана:

| Доверенности | по форме М-2 по форме М-2а |

| Приходные ордера | по форме М-4 |

| Акты о приеме материала | по форме М-7 |

| Лимитно-заборные карты | по форме М-8 |

| Требования-накладные | по форме М-11 |

| Накладные на отпуск материала на сторону | по форме М-15 |

| Карточки учета материалов | по форме М-17 |

| Акты об оприходовании ценностей материального характера, что получены в момент разборки и демонтажа здания | по форме М-35 |

Учетная первичная документация может составляться на бланках, что были разработаны компаниями самостоятельно. Но это касается не всех документов.

Есть ряд справок, что могут составляться исключительно на унифицированных бланках, утвержденных законодательством. Об этом сказано в Письме № ПЗ-10/2012.

Постановлением от 18.08.1998 № 88 утверждено такие документы:

| Образцы приходных кассовых ордеров | по форме КО-1 |

| Образцы расходных кассовых ордеров | по форме КО-2 |

| Кассовые книги | по форме КО-4 |

| Книги учета принятой и выданной суммы кассирами | КО-5 |

| Бланки расчетно-платежных ведомостей | Т-49 |

| Платежные ведомости | Т-53 |

Платежная документация составляется в соответствии с требованиями, что прописаны в положении Банка РФ от 19.06.2012 № 383-П.

Укажем и такую классификацию унифицированных документов по кадровому учету (согласно Постановлению Госкомстата от 5 января 2004 № 1).

Документация кадрового учета – от оформления сотрудника до прекращения с ним трудовых отношений:

| Приказ о приеме в компанию | форма Т-1 |

| Образцы личных карточек работников | по форме Т-2 |

| Штатные расписания | по форме Т-3 |

| Приказы о предоставлении отпусков сотрудникам | по форме Т-6 |

| Графики отпусков | по форме Т-7 |

| Приказ о расторжении трудовых договоров | по форме Т-8, Т-8а |

Документация, что связана с расчетами с работниками:

| Табель учета рабочего времени | форма Т-12, Т-13 |

| Зарплатная ведомость (расчетно-платежные, расчетные и платежные) | по форме Т-49, Т-53 |

| Лицевые счета | по формам Т-54 |

Часто задается вопрос о том, является ли счет первичным бухгалтерским документом. Если вы не составляли договор с контрагентом, то счета об оплате будут считаться основанием того, что фирма принимает условии поставки.

Счет – это не образец первичной документации. Они фиксируют намерение, а не фактически проведенную операцию. Это же касается и счетов-фактур.

Интересуются также, является ли договор первичным документом бухгалтерского учета. Такой документ не считают первичным, поскольку он не отражает хозопераций.

Но в первичной документации, что удостоверяет выполнение договора, его упоминают. С позиции бухгалтерского учета договор и первичная документация, что к нему относится – неразделимые понятия.

Где взять унифицированные формы?

Стоит обратить внимание на следующие нормативные акты:

| Документация по учету и оплате труда | Постановлением Госкомстата России от 5.01.2004 № 1 |

| При учете ОС актуально | Постановление Госкомстата России от 21.01.2003 № 7 |

| При ведении учета кассовых операций используют документы | Постановлением от 18.08.1998 № 88 |

| При учете финансовых расчетов с использованием кассовой техники используют формы, что отражены | В Постановлении Госкомстата Российской Федерации от 25.12.1998 № 132 |

| Формы первичных документов по учете строительных работ используют формы, что были утверждены | Постановлением от 11.11.1999 № 100 |

| Учет труда и его оплаты | Постановление от 30.10.1997 № 71-а (в редакции от 21 января 2003) |

Основные правила оформления

Вся первичная документация бухучета должна заполняться четко и аккуратно:

- Можно использовать шариковую, чернильную ручку, вычислительную технику и пишущую машинку.

- Документ составляется тогда, когда вы планируете совершить хозяйственную операцию.

- В отдельных ситуациях возможно составление документа после того, как проведено операцию.

- Отражают все реквизиты. Если каких-либо сведений нет, можно ставить прочерки.

- Расчетные сведения отражаются цифрами и прописью.

Сейчас компаниями используются готовые бланки документов. Если идет речь о внутреннем документе, он составляется на предприятии. Внешние же поступают с иной организации.

Отправителями могут являться:

- госучреждения;

- вышестоящий орган;

- банк;

- налоговая инспекция;

- учредитель;

- поставщик;

- покупатель и т. д.

Все такие документы составляются на типовых бланках. Обязательные требования к заполнению бланков первичных документов:

- Отражается название документа. Если не будет указано название, или отражено неразборчиво, утрачивается юридическая сила документа.

- Прописывается дата, когда документ составлен.

- Юридическое название компании, что участвует в хозоперации.

- Указывают содержание хозяйственной операции.

- Денежный измеритель, что применим при осуществлении хозяйственной операции.

- Должность, подпись уполномоченного лица (директора или главбуха, а в отдельных ситуациях иного работника).

Если есть такая необходимость, вносят ряд дополнительных сведений и реквизитов, с учетом особенностей и направлений документируемой хозяйственной операции.

Возможно проставление номера документа, мотива (основы) для проведения операции, точного адреса компании и т. д. Если документ будет составлен некорректно, фирма не сможет точно определять базу, что облагается налогами.

А это повод для возникновения разногласий с ФНС. Исправлять ошибки в первичных документах можно только в том случае, если они не были еще отражены в бухучете, то есть проведены.

Исправления не допустимы с помощью штриховки. Можно пользоваться такими способами:

| Корректурным | Если ошибку допущено в учетном регистре, и при этом не затронуто корреспонденцию счетов. Подойдет, если еще не составлено баланс. Неправильные цифры, суммы и текст аккуратно зачеркивают тонкими линиями, а рядом вносят исправления. Обязательная сноска – исправленному верить. Указывается дата и ставится подпись. Такой способ не подойдет при исправлении денежных документов |

| Дополнительной записью | Если сумму проводимых операций занижено. На недостающие суммы делают проводки в текущем или в следующем месяце |

| Сторнировочным | Корректируют неправильную запись с использованием отрицательных чисел. Повторяется неправильная корреспонденция красными чернилами. Здесь же отражают правильную запись |

Иногда составляют справку, которой можно подтвердить, что исходные данные стоит исправить. Руководство организации утверждает, что именно вправе подписываться в первичных документах.

Назначенное лицо будет ответственным за достоверность прописанных данных, правильность заполнения, своевременность предоставления бланков для отражения в бухучете.

Первичная бухгалтерская документация может быть составлена на бумаге или в электронном формате (часть 5 ст. 9 ФЗ № 402).

Во втором случае ставят образец электронной подписи (ст. 6 ФЗ № 63, что принят чиновниками России 6.04.2011).

Печать не относится к обязательным реквизитам первичной документации, что отражены в ч. 2. ст. 9 ФЗ № 402.

Печать ставят в таких случаях:

| Компанией используются свои разработанные формы | Что утверждены руководителями |

| Фирмой используются унифицированные формы | Что отражены в альбоме унифицированных форм, и предусмотрено проставление печатей |

| Используются типовые обязательные формы | Что установлены уполномоченной структурой в соответствии с федеральным законодательством, если предусмотрено проставление печатей |

В отдельных случаях допускается совершенствование первичных документов.

Примеры заполнения

Для образца представим несколько форм первичной документации.

Возникающие вопросы

Часто остается ряд вопросов относительно применения и хранения первичной документация бухгалтерского учета на предприятии. Ответим на самые часто задаваемые.

Каковы сроки хранения данных бумаг?

Устанавливаются различные периоды, в течение которых должны сохраняться составленные документы первичного бухгалтерского учета.

Итак, бухгалтерская документация может храниться:

| 1 год | Такой срок хранения предусмотрен для документов, которые включают корреспонденцию с соответствующей инстанцией о времени подачи отчетов |

| 5 лет | Это касается кассовой документации, а также таких бумажных носителей, как:

|

| 10 лет | Хранят годовой баланс, опись инвентаря, передаточный и разделительный, ликвидационный баланс и т. д. |

| 75 лет | Хранят лицевой счет сотрудника или ведомость о зарплате |

Нюансы у кредитных операций

Бухучет операций по предоставлению денег и их возврату, начисление и получение процентов по размещенным финансам реализуется согласно требованиям законодательной документации России, нормативных актов Центрального Банка, учетной политики банковского учреждения.

12

Кредитные работники должны сохранять папки с документами кредитных дел в специальных шкафах. Такие папки не передаются заемщикам, но могут передаваться другим подразделениям при наличии распоряжения руководства.

Основной документ, который регулируется использование первичных документов – указание ЦБ Российской Федерации от 11 марта 2019 № 3210-У.

В независимости от того, какой режим налогообложения используется, стоит оформлять расходные кассовые ордера, а если получают средства, — приходные ордера.

Обязательство подписывать документацию имеет главбух или кассир, или же руководитель фирмы. Должно быть основание для выдачи денежных средств – заявление подотчетного лица.

Кассовая документация – основание для движения наличности, что отражается в кассовых книгах.

По поводу акта сверки

Акты сверки по взаимным расчетам – первичные документы, что необходимы для осуществления контроля за хозяйственной деятельностью.

Обязательные реквизиты первичных документов узнайте из статьи: первичные документы.

Список необходимой отчетности НКО в налоговую, .

Виды налоговой отчетности, .

В актах имеет место отражение взаиморасчетов за определенные периоды между компаниями со статусом юридического лица или индивидуальными предпринимателями.

Законодательно такие акты не регламентируются, так как они не считаются первичными документами.

Но бухгалтеры все равно используют такой документ, так как он позволяет решать ряд спорных вопросов, обеспечивает защиту интересов фирм. Акт важен:

- при широком ассортименте товара, что предлагает один продавец;

- если предоставляется отсрочка по платежам;

- если высока стоимость товара;

- если есть регулярные взаимоотношения между сторонами;

- при упрощении учета и контроля в организации.

Акт сверки может разрабатываться компанией самостоятельно, но учитывая требования, выдвигаемые к первичной документации. Такой документ является веским доказательство при судебных разбирательствах.

При заполнении первичной документации придерживайтесь правил, что установлены законодательными актами.

В противном случае составленные бланки не будут иметь юридической силы. Следите, чтобы все реквизиты были отражены, и не было ошибок.

Помните, что зачастую используются унифицированные формы, и только в отдельных случаях допустимо использование форм, что разработаны самой компанией.

Предыдущая статья: Что относится к первичным документам Следующая статья: Исправления в первичных документах

Первичный учет это

Главная » Бухгалтеру » Первичный учет это

Главная » Бухгалтеру » Первичный учет это

Вернуться назад на Первичный учет

Первичный учет представляет собой начальную стадию системного восприятия регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие в организации. Его объектами являются: заготовление, приобретение и расходование материальных ресурсов, затраты на производство, движение полуфабрикатов и остатков незавершенного производства, объем выпуска продукции, ее отгрузка и реализация, расчеты с поставщиками, покупателями, заказчиками, банками, финансовыми органами, учредителями и т. п.

Первоначальные сведения о хозяйственных процессах и явлениях отражаются в первичных документах.

Первичный бухгалтерский документ — это письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Первичный бухгалтерский документ должен иметь:

• наименование — финансово-экономическое содержание хозяйственной операции. Документ, не имеющий наименования, а также документ с неясным, плохо читаемым наименованием не будет иметь юридической силы;

• название, а в некоторых случаях адреса и расчетные счета в банках сторон (юридических и физических лиц), участвующих в данной хозяйственной операции. Первичный документ, в котором нет названия и соответствующих атрибутов хотя бы одной из сторон хозяйственной операции, теряет свою адресность и не может быть исполнен;

• дату составления. При отсутствии или нечетком написании даты документ теряет свою адресность во времени. Фактически подобный документ не имеет юридической силы;

• содержание хозяйственной операции (объект документирования), вытекающее из наименования документа, в котором оно имеется в общей форме;

• измерители осуществляемой хозяйственной операции. Отсутствие измерителей в документе лишает его учетно-расчетной базы;

• подписи ответственных лиц — директора организации и главного бухгалтера.

Документы заполняются работниками бухгалтерии четко, разборчиво с помощью ручной записи чернилами или пастой шариковой ручки, на пишущей машинке или с применением вычислительной техники.

Как правило, для документов используются типовые формы в виде бланков, имеющие межведомственный характер. Сюда относятся бланки ордеров, счетов, накладных, талонов, ведомостей и др. Первичные документы должны составляться в момент совершения операции, а если это по объективным причинам невозможно, то непосредственно по ее окончании.

Если произошла ошибка во внутрихозяйственных учетных записях, то можно применить способ отрицательной или сторнировочной записи. При этом ошибочная запись повторяется красными чернилами или стандартными цветами (синий, черный) с заключением ее в прямоугольную рамку.

Красный цвет или прямоугольная рамка аннулируют ошибочную запись, после чего делают правильную запись. Возможен способ исправления ошибок в учетных записях путем зачеркивания и дальнейшего исправления (ошибочная запись зачеркивается одной чертой и под ней делается правильная запись с указанием даты исправления и подписью бухгалтера, при необходимости составляется справка, раскрывающая необходимость исправления и причину ошибки).

В кассовых и банковских документах никаких исправлений, подчисток, помарок быть не должно.

В работе с любым документом бухгалтер опирается на определенные принципы и методологические основы, закрепленные в официальных документах.

На основании первичных документов делаются записи в учетных регистрах, карточках, ведомостях, журналах, а также на дисках, дискетах и других носителях.

Внешние документы поступают в организацию со стороны — из государственных органов, вышестоящих организаций, банков, налоговой инспекции, от учредителей, поставщиков, покупателей и др., они составляются по типовым формам. Примерами таких документов могут служить платежное поручение, платежное требование-поручение, платежное требование, счет-фактура поставщика и др.

Внутренние документы составляются непосредственно в организации:

• распорядительные;

• оправдательные (исполнительные);

• комбинированные;

• бухгалтерского оформления.

Распорядительные — это такие документы, в которых содержатся распоряжения, указания о производстве, выполнении тех или иных хозяйственных операций. К ним относятся распоряжения руководителя организации и уполномоченных им лиц на совершение хозяйственных операций.

Оправдательные (исполнительные) документы удостоверяют факт совершения хозяйственных операций. К ним относятся приходные ордера, акты приемки материалов; акты приемки-выбытия основных средств; документы о приемке от рабочих выработанной продукции и т. п.

Комбинированные документы являются одновременно и распорядительными и исполнительными. Сюда входят приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам организации, авансовые отчеты подотчетных лиц и др.

Документы бухгалтерского оформления составляются в том случае, когда для записей хозяйственных операций нет типовых документов, а также при обобщении и обработке оправдательных и распорядительных документов. Это справки, ведомости распределения и др.

Бухгалтерские документы подразделяются также на разовые и накопительные. Разовые первичные документы используются при оформлении каждой хозяйственной операции. Накопительные документы составляются в течение определенного периода постепенного накапливания однородных хозяйственных операций. В конце периода в этих документах подсчитываются итоги по соответствующим показателям. Примерами накопительных документов служат двухнедельные, месячные наряды на работу, лимитные карты на отпуск материалов со складов организации и т. п.

Первичные документы составляются в момент совершения хозяйственной операции. Примером таких документов являются накладные на отпуск материалов со складов организации в цехи.

Сводные документы составляются на основе первичных документов, например, расчетно-платежная ведомость.

В момент фиксации данных в первичных документах возникает бухгалтерская информация, которая не регистрируется автоматически. Все количественные и качественные ее характеристики подвергаются логическому, арифметическому и юридическому контролю перед составлением первичных документов. Такой контроль осуществляется как работниками, занимающимися ведением первичного учета, так и работниками служб управления.

Подписывая приходные и расходные кассовые ордера, расчетно-платежные ведомости, платежные поручения и требования, иные банковские документы, руководитель организации подвергает тщательному анализу каждую хозяйственную операцию:

• предварительная работа перед составлением первичных документов;

• составление первичных документов;

• утверждение первичных документов;

• работа бухгалтерии по составлению и обработке первичных документов.

Сбор бухгалтерской информации предполагает соответствующую работу различных служб организации. Для этой стадии характерен наивысший уровень аналитичности и оперативности учета.

Второй стадией учетного процесса является обработка бухгалтерской информации. Она предполагает непосредственное участие в получении бухгалтерской информации работников функциональных служб управления. Так, при учете товарно-материальных ценностей на основании первичных документов предусматриваются группировка и обобщение данных в карточках складского учета материалов. Ежемесячно из карточек и книг данные переносятся в отчеты о движении материальных ценностей. В установленные сроки заведующие складами и руководители подразделений представляют эти отчеты в бухгалтерию организации.

Руководящие работники принимают участие и в обработке данных. Так, с помощью работников различных служб управления устанавливаются виновники недостач и потерь.

После проверки арифметических подсчетов, законности и целесообразности оформленных хозяйственных операций бухгалтерские документы регистрируются, а затем осуществляется экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета путем записи в учетных регистрах.

Учетные регистры представляют собой счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Учетные регистры в зависимости от строения делятся на хронологические и систематические. В хронологических регистрах хозяйственные операции отражаются в последовательности их совершения. Систематические учетные регистры служат для группировки хозяйственных операций по установленным признакам.

Учетные регистры ведутся в форме бухгалтерских книг, карточек, ведомостей, журналов, а также машинных носителей.

Синтетический учет осуществляется в систематических регистрах, а аналитический учет — в аналитических регистрах. Записи в регистрах осуществляются как вручную, так и с использованием средств вычислительной техники.

Совокупность и расположение реквизитов в регистре определяют его форму, которая зависит от особенностей учитываемых объектов, назначения регистров, способов учетной регистрации. Под учетной регистрацией понимается запись хозяйственных операций в учетных регистрах.

В бухгалтерских книгах все страницы пронумерованы и заключены в переплет. На последней странице указывают число и заверяют ее подписями уполномоченных лиц. В некоторых книгах, например, кассовой, страницы не только нумеруют, но и прошнуровывают шпагатом, скрепляют сургучной печатью.

В зависимости от объема учетных записей в книге для того или иного счета отводится одна или несколько страниц. Бухгалтерские книги применяют для синтетического и аналитического учета.

Карточки изготавливают из плотной бумаги или неплотного картона, не скрепляя между собой. Их хранят в специальных ящиках — картотеках. Карточки открывают на год и регистрируют в специальном реестре для обеспечения контроля за их сохранностью.

Ведомости отличаются от карточек тем, что они изготавливаются из менее плотной бумаги и имеют больший формат. Их хранят в особых папках, называемых регистраторами. Ведомости открываются, как правило, на месяц или квартал.

Записи в учетных регистрах должны быть четкими, краткими, ясными, разборчивыми. После регистрации хозяйственной операции в учетном регистре на первичном документе делают соответствующую отметку для облегчения последующей проверки правильности разноски. По окончании месяца по каждой странице учетных регистров подводят итоги. Итоговые записи систематических и аналитических регистров обязательно сверяют путем составления оборотных ведомостей.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.

Существуют три способа исправления ошибочных записей в учетных регистрах: корректурный, дополнительной записи, сторнировочный.

Корректурный способ может быть применен только в том случае, если ошибки были обнаружены до составления баланса или же они имели место в учетных регистрах, не затрагивая корреспонденции счетов. Этот способ состоит в зачеркивании тонкой чертой неправильного текста, цифры, суммы и надписи рядом или выше правильного текста или суммы с соответствующей оговоркой.

Например, если вместо 100 руб. отражено 200 руб., то следует зачеркнуть 200 руб. и написать сверху «100 руб.», а сбоку указать: «зачеркнуто 200 руб. и сверху написано 100 руб., исправленному верить (дата, подпись)».

На денежных документах никаких исправлений и помарок не допускается, даже оговоренных, особенно в цифрах.

Дополнительные записи производятся в тех случаях, когда сумма хозяйственной операции ошибочно занижена. Например, поставщиком с расчетного счета перечислены 150 руб. Данная хозяйственная операция отражена правильной корреспонденцией счетов, но сумма ее занижена до 100 руб. Была сделана следующая бухгалтерская запись: дебет счета «Расчеты с поставщиками», кредит счета «Расчетный счет» — 100 руб.

Но поскольку поставщикам следует перечислить 150 руб., то на недостающую сумму в 50 руб. необходимо составить дополнительную проводку: дебет счета «Расчеты с поставщиками», кредит счета «Расчетный счет» — 50 руб.

Дополнительные проводки делаются в текущем или следующем месяце. Это правило исправления ошибок применяется в двух случаях: если в учетном регистре отдельной строкой не записаны данные первичного документа и при отражении в учетном регистре ошибочно заниженной суммы хозяйственной операции.

Сторнировочный способ состоит в том, что неправильная запись, в основном цифровая, устраняется отрицательным числом, т. е. повторяются неправильная корреспонденция и сумма красными чернилами. Одновременно составляется правильная запись обыкновенными чернилами. Сторнировки имеют место при неправильной корреспонденции счетов или при записи преувеличенной суммы.

При суммировании результатов операций записи, сделанные красными чернилами, вычитаются.

Первичный документ

Первичный документ Учет на производствеУчетная политикаУчет оплаты труда

Учет на производствеУчетная политикаУчет оплаты трудаУчет оптовых торговых операций

| | Вверх

Первичный учет и его значение в бухгалтерском учете

Основой развития и процветания в любой организации, независимо от ее формы собственности и структуры, является бухгалтерский учет. Основная цель бухгалтерского учета — обеспечить организацию информацией для принятия того или иного решения. Бухгалтерский учёт ведется на основании первичных учётных документов. Документы служат гарантией достоверности бухгалтерских данных.

Все процессы и операции, в соответствии с законодательством в области ведения бухгалтерского учета, должны отражаться в первичных документах. Таким образом, первичный документ — это документ, содержащий сведения о совершении хозяйственной операции. Данный документ имеет юридическую силу и не требует дальнейшей детализации.

Первичный учет в настоящее время можно охарактеризовать начальной стадией формирования и восприятия процесса регистрации хозяйственных операций в области бухгалтерского учета. Данный процесс позволяет осуществлять сплошное и непрерывное наблюдение за хозяйственными процессами организации. Значение первичного учета весьма велико и можно рассмотреть его с разных сторон.

С точки зрения практического значения, в них правильно и своевременно регистрируются все распорядительные и исполнительные действия руководства и сотрудников. Например, отражается поступление материальных ценностей от поставщика, осуществляется выплата из кассы наличных денег подотчетному лицу, производится перечисление денежных средств с расчётных счетов и другие.

Юридическое значение первичной документации заключается в правомерном обоснование показателей бухгалтерского учета и отчетности, установлении ответственности исполнителей за произведенные хозяйственные операции.

Экономическое значение документов заключается в том, что они позволяют укрепить хозяйственный расчет на предприятии, работающих на принципах самоконтроля, самоокупаемости и самофинансирования. По данным, представленным в первичных учётных документах, определяются такие показатели как производительность труда, фондоотдача, фондоёмкость, материалоотдача и другие показатели характеризующие экономическую эффективность деятельности любой организации.

Контрольно-аналитическое значение документов состоит в том, что они являются источником контрольных данных при проведении внутреннего и внешнего аудита, для осуществления экономического анализа работы предприятия. Анализируя данные первичных документов можно выявить резервы улучшения имущественного и финансового состояния предприятия, разработать мероприятия по оптимизации функционирования предприятия.

Еще одно не маловажное значение проявляется на организационно-управленческом уровне. Используя достоверную информацию с данных первичного учета, можно добиться максимального взаимодействия всех уровней управления и достигнуть запланированных показателей. На основании первичного учета можно определить финансовое состояние организации, провести прогнозирование и планирование ее деятельности.

Первичные документы признаются документами, имеющими юридическую силу, и используются при проведении судебно-бухгалтерской экспертизы, которая может быть назначена судом при рассмотрении дел, в случае возникновения споров и разногласий между предприятиями или между физическими и юридическими лицами.

Правильная организация документооборота является одним из условий правильной постановки бухгалтерского учета на предприятии. Первичная документация используется при формировании регистров синтетического и аналитического учета, достоверность таких документов определяет состояние бухгалтерского учета и предприятия в целом.

Первичный учётный документ согласно п. 2 ст. 9 Закона о бухгалтерском учёте должен содержать перечень обязательных реквизитов. В число таких реквизитов входят следующие:

- наименование документа. Документ, который не имеет наименования или документ с неясным, плохо читаемым наименованием не может считаться документом с точки зрения правовой составляющей

- дата составления документа. Если в документе отсутствует дата составления он так же теряет свою юридическую силу, теряет привязку во времени;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни. Не раскрытие информации об объекте операции делает документ общий типовым бланком, который не имеет правовой основы

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за её оформление, либо наименование должности лица, ответственного за оформление свершившегося события;

- подписи ответственных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичные документы должны составляться во время проведения финансово-хозяйственной операции или сразу после нее.

Оптимальный график документооборота и его соблюдение способствуют рациональному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учёта и обеспечивают своевременность составления отчетности.

Улучшение способов ведения первичного учета необходимо каждой организации. Для этого необходимо создать единую систему документации в автоматизированным виде, что повысит скорость продвижения документации между отделами. Необходимо максимально сократить и упростить количество вариантов подобных форм, что способствует экономичности и универсальности документации.

Другим способом усовершенствования является разработка собственных первичных документов на основе унифицированных форм.

От достоверности и четкости информации, представленной в первичных документах, зависит быстрота принятия решений, поэтому каждой организации необходимо уделить большое внимание, что в дальнейшем приведет к положительным экономическим показателям и повышению прибыли.

Таким образом, совокупность первичных учетных документов в бухгалтерском учете представляет основной способ наблюдения, измерения и регистрации хозяйственной деятельности предприятия. Любая хозяйственная операция, которая возникает в ходе деятельности организации, оформляется соответствующими первичными документами. На основании данных, содержащихся в таких документах, возникает возможность реализовать основные требования к бухгалтерскому учёту, которые включают полноту формирования учётных сведений, их достоверность, своевременность.

Соблюдение требований, предъявляемых к оформлению хозяйственных операций, строгий порядок документооборота, а также персональная ответственность каждого сотрудника за составление и использование первичных документов, соблюдение графика прохождения документов способствуют достоверности бухгалтерских данных. Это отражается на прибыли предприятия, сохранности его имущества, и определяет эффективность управленческой деятельности.

Когда составляется первичный документ

Наши статьи рассказывают о типовых способах решения юридических вопросов,

но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить

именно Вашу проблему,

позвоните юристу прямо сейчас:

8 (499) 703-15-47 — Москва

8 (812) 309-50-34 — Санкт-Петербург

Если Вам так удобнее,

напишите онлайн-консультанту!

Все консультации бесплатны.

Бумага составляется за некоторое время до окончания операции, а подписывается уже в момент ее окончания.

Например, если речь о продаже товара, счета, акты и накладные составляются заранее, до передачи товара покупателю — как только он получил и проверил груз, он должен подписать бумаги.

Это же относится и к другим бумагам: договорам, текст которых может захотеть проверить вторая сторона, расчетным листкам по выдаче зарплат и другим.

Первичные документы хранятся 5 лет. За это время их может запросить налоговая для проведения проверки обеих стороны. Документы, связанные с сотрудниками, их зарплатами и перечислениями в Пенсионный фонд, должны храниться не менее 75 лет.

Важно знать: уничтожение первичных документов происходит специально созданной комиссией с составлением акта и описи.

Перечень первичных документов бухгалтерского учета

Перечень таких бумаг состоит из:

- Договора: составляется при заключении сделки. В нем прописывают все условия сделки: цены, порядок расчета, даты выгрузки и прочее.

- Счета: не является обязательным документом, но применяется для удобства. В нем отражен список товаров, их количество, стоимость и реквизиты для оплаты.

- Чека (кассового или товарного) или квитанции: выдается при покупке товара за наличные деньги.

- Платежного поручения: оформляется при безналичной оплате.

- Банковской выписки: выдается при оплате переводом через банк.

- Кассового ордера: является доказательством движения денег в кассе организации, например, между отделами.

- Авансового отчета: выдается вместе с деньгами из кассы на какие-либо нужды, например на оплату билетов или гостиниц, канцтоваров. К нему должны прилагаться документы, подтверждающие факт траты.

- Накладной (или акта оказания услуг): выдается получателю при отгрузке товара или по окончанию работы.

- Товарно-транспортной накладной (ТТН): необходима при перевозке товара. В ней указывают наименование груза, его вес и стоимость, данные автомобиля и водителя, маршрут.

Примите к сведению: счет-фактура является только дополнением к основному первичному документу: даже в Налоговом Кодексе это понятие вынесено за пределы первичных документов.

Что входит в закрывающие документы для бухгалтера

Речь идет о бумагах, в которых указано, что сделка полностью завершена, а стороны полностью выполнили свои обязанности.

По этим документам бухгалтер после будет начислять налоги.

- счета-фактуры;

- товарная накладная;

- акт о выполнении работ или услуг.

Следует учесть: иногда также может потребоваться ТТН, если услуги фирмы связаны с перевозками.

Закрывающие документы должны быть распечатаны в двух (изредка трех) экземплярах – по одному каждой стороне. Если речь идет о перевозке (передаче) товара, водитель (курьер) может потребовать один экземпляр для себя, как доказательство передачи. Принимающая сторона должна поставить на всех экземплярах подпись и печать.

Если при передаче закрывающих документов не было, у фирмы не будет подтверждения легальности получения суммы денег. При проверке налоговой это может обернуться штрафами и потерей репутации компании.

Первичная документация является важной частью бухгалтерии, основой бухучета. Это бумаги, которые подтверждают совершение продажи или оказание услуги, а также перечисление зарплат. Эти документы необходимы для правильного начисления налогов.

Смотрите видео, в котором специалист в доступной форме разъясняет, что такое первичная документация в бухгалтерии:

В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует – напишите вопрос в форме ниже:

Для чего она нужна?

Первичные документы являются оправдательной документацией, которая подтверждает ведение предпринимателями и компаниями всех хозяйственных операций. Оформление осуществляется в последовательности выполнения операций. При неправильном их составлении организация не может сделать достоверный расчет налогооблагаемой базы, из-за чего появляются разногласия с налоговыми органами, и на предприятие могут накладываться штрафные санкции.

Данная документация принимается к учету, если составляется по форме, указанной в Положении по ведению бухучета и бухгалтерской отчетности в РФ.

В типовой бланк могут включаться дополнительные графы и строки с сохранением всех реквизитов, предусмотренных утвержденной формой. При внесении изменений должен составляться приказ или распоряжение. Нельзя изменять только бланки кассовых операций.

Первичные документы предоставляют информацию для формирования отчетной и учетной документации. Их можно составлять на компьютерной программе или рукописно, они создаются для учета расчетных, материальных или финансовых операций любого масштаба.

Ее разновидности

К первичным документам относятся расходные и приходные ордера. счета, заборные листы, накладные и пр.

В бухгалтерии они подразделяются на несколько видов:

- внешние (выполненные за границами компании);

- внутренние (выполненные внутри фирмы).

Также документация бывает накопительной и разовой:

- Накопительные документы (наряды, лимитно-заборные карты) составляются долгое время и отражают одинаковые повторяющиеся операции.

- Разовые документы (кассовые ордера, платежные и расчетные ведомости ) применяются для отчета по выполненной операции.

Организационно-распорядительной документацией считаются указания, приказы, доверенности и распоряжения. Они предоставляют разрешение на выполнение указанных операций. Их сведения не добавляются в учетные регистры.

В оправдательной документации (платежных требованиях, приходных ордерах, накладных и пр.) отражается проведение операции. Информация о них заносится в учетные регистры.

В некоторых документах сочетаются признаки оправдательного и разрешительного типа. Это могут быть кассовые ордера, платежные ведомости на зарплату.

Подробную информацию о всей этой отчетности вы можете почерпнуть из следующего видео:

Как правильно с ней работать?

Для соответствующего первичного учета согласуется график оборота документации с определением порядка и сроков ее движения в компании и отправки ее в бухгалтерию. Она должна проверяться по форме (на полноту и верность составления), содержанию (взаимосвязь показателей) и арифметически (суммированием значений).

Сначала следует определить, бухгалтерский ли это документ. В нем должна отражаться информация о выполненной хозяйственной операции. Так, в накладной указывается перемещение товарно-материальных ценностей, в кассовом чеке – расход финансов.

К бухгалтерским документам не относятся черновики, записи, выписки из газет и документация, составленная не по правилам.

Далее определяется отношение документа к организации. Проверяются реквизиты компании или специалиста (название бумаги, срок ее составления, название фирмы, стоимостное и натуральное содержание хозяйственной операции, должности ответственных лиц, личные подписи). Все подписи должны быть подлинными. Также проверяется тип печати (в некоторых компаниях может быть несколько печатей – для документов и гербовая).

После принятия сведения заносятся в учетные регистры, и на форме делается отметка. Хозяйственные операции должны отражаться в последовательности, группироваться по определенным счетам. Учетные регистры по внешнему виду бывают карточками (для учета материалов и основных средств ), книгами (главной, кассовой ) или журналами. По типу записей регистры подразделяются на комбинированные (ордера), систематические (главная счетная книга) и хронологические (журнал регистрации).

По требованиям Госкомстата, первичные бухгалтерские документы должны оформляться следующим образом:

- заполняться шариковой ручкой, чернилами, на пишущей машине или компьютере;

- составляться аккуратно с четкими и разборчивыми цифрами;

- содержать все реквизиты;

- в финансовых бумагах все суммы прописываются и указываются цифрами;

- содержать личную подпись руководителя, главного бухгалтера или уполномоченных лиц;

- скрепляться печатью.

Уполномоченные лица ответственны за достоверное и своевременное составление документов для отражения имеющихся сведений в бухучете.

Исправление ошибок

Ниже представлен список наиболее часто допускаемых ошибок при составлении документов:

- применение форм, которые были сделаны в компании самостоятельно, без подтверждения приказом от руководителя и соответствующего оформления в учетном регистре;

- неправильное оформление руководителем перечня уполномоченных лиц для подписи;

- отсутствие реквизитов;

- наличие пропусков в составлении обязательных реквизитов, помарок или исправлений, нарушений правил;

- записи графитовым карандашом;

- корректировки кассовой документации;

- наличие арифметических ошибок;

- отсутствие прочерков у незаполненных строк.

При наличии каких-либо ошибок бухгалтерский документ не принимается проверяющими структурами или признается фальсифицированным.

Исправление кассовой и бухгалтерской документации выполняется по следующим правилам:

- не допускается использование корректора, помарок и корректировок документа (кассовых расходных и приходных ордеров, квитанций);

- при выявлении каких-либо ошибок бумаги следует аннулировать и составлять снова;

- испорченные или неправильно заполненные документы не уничтожаются, их перечеркивают и прикладывают к кассовой отчетности в день их выписки.

В остальные документы исправления заносятся после их согласования с контрагентами и подтверждения подписями.

При исправлении форм, составленных вручную, неправильные реквизиты или суммы следует зачеркнуть и сверху написать правильное значение. В полях строки указывается слово «Исправлено» и согласуется лицами, ранее подписавшими этот документ. Указывается дата корректировки. Не допускается применение корректора, помарок и вытираний.

При неправильно оформленных и заверенных исправлениях они будут считаться недействительными.

Штрафные санкции

К финансовым потерям компании могут привести ошибки в первичных документах или их отсутствие. Согласно ст. 120 НК РФ, за грубые нарушения нормативов учета расходов и прибыли накладываются штрафные санкции:

- при нарушении во время одного налогового периода – до 10 тыс. рублей;

- при нарушении во время нескольких налоговых периодов – до 30 тыс. рублей;

- при снижении налоговых выплат – 20% от величины невыплаченных взносов, от 40 тыс. рублей.

К грубым нарушениям норм учета расходов, прибыли и налогооблагаемых объектов относится отсутствие счет-фактур. первичной документации и учетных регистров. Также к ним относят периодическое отражение в бухгалтерских счетах, учетных регистрах и отчетах хозяйственных операций, материальных ценностей, финансов и нематериальных активов.

При отсутствии этих документов фирма обязана переплачивать налоги. Их изъятие возможно по указанию соответствующих структур, полномочия которых соответствуют законодательным требованиям. При этом составляется реестр изымаемых документов.

Остались вопросы? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Основные понятия документации

- Первичная документация (ПД) – свидетельство, зафиксированное на бумаге, о том, что имели место определенные хозяйственные операции.

- Первичный учет – начальный этап фиксирования операций, характеризующих происходящие в фирмах действия.

- Хозяйственная операция – это событие, повлекшее за собой изменения в активах или капитале компании.

Обычно на предприятии действует следующая схема:

- Работники получают бухгалтерские данные;

- Проводится предварительная обработка поступившей информации и документации;

- Оформляется первичная документация;

- Она утверждается начальством или уполномоченными работниками;

- Начинается процесс обработки ПД и выполнение связанных с ней действий.

Учет ПД, как и бухучет в целом, является обязательным требованием ст.18 закона “О бухгалтерском учете”.

Первичная документация бывает:

- Разовая, нужна один раз для подтверждения операции.

- Накопительная, оказывается нужной в течение какого-то периода, если операции проводятся не единожды. Информация из нее переносится в регистр.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Требования к ведению первичного бухгалтерского учета

- ПД оформляется, когда совершается операция; или сразу по ее завершении.

- Для заполнения ПД есть унифицированные формы. Законом дозволено пользоваться утвержденными Росстатом формами или бланками собственной разработки, допущенные начальством. Форма некоторых документов не может быть изменена.

Важно! В формах Госкомстата имеются зоны кодирования данных, они заполняются согласно общероссийским классификаторам (ОК). Коды же, которые не ссылаются на ОК, нужны, чтобы обобщать и систематизировать данные при их обработке вычислительной техникой. Такие коды нужно ставить по правилам, принятым в компании. Процесс обработки ПД:

| Этап обработки ПД | Описание процесса |

| Таксировка | Оценка операции, описанной на бумаге, указание цен и сумм |

| Группировка | Распределение документов по наличию определенного обобщающего признака |

| Контировка | Обозначение кредита и дебета |

| Гашение | Пометка “оплачено”, чтобы предупредить повторную оплату счетов |

Законно только изъятие ПД налоговыми службами в присутствии их руководителей. Делать копии ПД позволено бухгалтеру только под контролем представителей налоговой службы и при наличии уважительных на то причин.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Правила работы с входящей документацией

При работе следует выполнять следующие шаги:

| Шаг | Действие | Описание действия |

| 1 | Определить, бухгалтерский ли это документ | Бумага должна содержать данные о совершении хоз. события. К примеру, чек дает информацию о расходе денег; накладная сообщает о перемещении ТМЦ. |

| 2 | Посмотреть, к вашей ли компании был направлен документ | Документация должна содержать ваши реквизиты или прийти на конкретного сотрудника компании. Проверить стоит обязательно, т.к. может произойти ошибка, или документы на покупку ТМЦ специально могут выписываться на фирму, чтобы увеличить налоговые вычеты, или поставщик выставляет счета, хотя с ним не заключен договор. |

| 3 | Проверить правильность реквизитов | О реквизитах контрагента беспокоиться не стоит, он сам ответственен за их правильное указание, а вот реквизиты вашей компании стоит проверить. Может, документ отправили компании с аналогичным названием. Быть может, документация пришла от несуществующей фирмы.

Нужно также удостовериться, что подписи уполномоченных лиц являются подлинными, не разрешается наличие факсимильной подписи. Печать должна соответствовать документу, на котором она проставлена. Часто предприятие имеет много печатей, и происходит ошибка. |

| 4 | Проверить целостность вложенных бумаг и их состояние | Если бумаг не хватает или вы обнаружили повреждения, оформите акт и отправьте копию получателю.

Если стоит отметка “лично”, вскрывать письмо запрещено. Конверт можно уничтожить, кроме случаев, когда на штемпеле проставлено время отправки или получения, тогда он прилагается к документу. |

| 5 | Удостовериться, что отраженное в документе событие имело место | Специалисты вашей компании должны подтвердить правильность документа. Документацию о приеме товара заверит заведующий складом, условия договора – маркетолог. Случается, поставщик выставляет счет (случайно или осознанно) на товары, которые не доставлял, или их количество не совпадает с фактически доставленным. |

| 6 | Определить принадлежность документа к конкретному периоду | Если документ старый, и вы его принимаете, придется скорректировать отчеты за период, когда он должен был обрабатываться. Главное, не учесть документ дважды. |

| 7 | Определить раздел учета | Разделы учета регламентированы. Что касается бумаг по приходу ТМЦ, нужно определиться, чем послужит компании привезенное ТМЦ: материалом, товаром, основным средством, нематериальным активом или услугой. Материал применяется в производстве, расходуется и меняет форму. Товар покупается для реализации. Основное средство – орудие труда для рабочего процесса, не меняющее форму и не расходующееся, но претерпевающее износ. |

| 8 | Определиться, в какой регистр подшивать бумагу | Нужно подшивать документы как можно быстрее, чтобы не потерять их. Если существуют документы, требующие доработки, надо завести для них специальную папку. Читайте также статью: → “Как сшивать документы нитками для налоговой и в архив: пошаговая инструкция». |

| 9 | Посмотреть, не последуют ли за приемом документа какие-либо события | Уведомления от налоговой могут повлечь за собой аресты счетов. За актом сверки с упоминанием задолженности по кредиту может последовать иск о возврате долга. Некоторая документация потребует новых бумаг (к примеру, поставщик пришлет счет за определенный период времени), тогда документы придется собирать до определенного срока. |

| 10 | Зарегистрировать документ | Если не найдено никаких нарушений, документ подлежит регистрации. Если были обнаружены ошибки, документы отсылаются отправителю. Если были неверно указаны реквизиты, или документ оказался поддельным, ищут виновного. |

| 11 | Отдать документы на проверку начальству | |

| 12 | Отправить на исполнение | |

| 13 | Проконтролировать исполнение | |

| 14 | Подшивка документов, когда все поручения, связанные с ними, были исполнены | Бумаги из архива выдаче на руки не подлежат. Требованием ФЗ No129 от 21.11.1996 “О бухгалтерском учете” ПД хранятся не меньше пяти лет. Отправка документа на хранение подкрепляется справкой. |

Работа с входящими документами

Процесс обработки входящих бумаг включает в себя:

- Определение типа документа. Бухгалтерские бумаги всегда содержат сведения о совершенных хозяйственных операциях. Например, к ним относят накладную, ордер на получение денежных средств и пр.

- Проверка реквизитов получателя. Документ должен адресоваться конкретному предприятию или его сотруднику. На практике бывает так, что документы на приобретение материалов специально выписываются на компанию, хотя договор с поставщиком не заключен.

- Проверка подписей, оттисков печатей. Лица, подписавшие документ, должны иметь на это полномочия. Если визирование первичных бумаг не входит в компетенцию сотрудника, то они признаются недействительными. Что касается оттисков, то на практике нередко возникают ошибки у тех предприятий, которые имеют несколько печатей. Информация на оттиске должна соответствовать типу документа, на котором он стоит.

- Проверка состояния документов. В случае обнаружения повреждений на бумагах или нехватки каких-либо листов необходимо составить акт, копию которого направить контрагенту.

- Проверка действительности события, отраженного в документе. Сотрудники предприятия должны подтвердить сведения о факте совершения операции. Документы о приеме ценностей заверяет завскладом, условия договора подтверждает маркетолог. На практике бывают ситуации, когда от поставщика поступает счет на товары, которые предприятие не получало.

- Определение периода, к которому относится документ. При обработке первичных бумаг важно не учесть одни и те же сведения дважды.

- Определение раздела учета. При получении первичной документации необходимо установить, в каких целях будут использоваться поставленные ценности. Они могут выступать в качестве основных средств, материалов, нематериальных активов, товаров.

- Определение регистра, в котором будет подшит документ.

- Регистрация бумаги. Она осуществляется после всех проверок.