Содержание

- В чем отличие между УСНО И ОСНО

- Особенности добровольной замены системы налогообложения

- Какие документы требуется подать в ИФНС

- Как осуществить переход с УСН на ОСНО в 2018-2019 годах

- Что означает «слететь с упрощенки»?

- Переход с упрощенки на вмененку

- Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

- Определение остаточной стоимости основных средств и НМА при переходе с УСН на ОСНО

- Добровольный и вынужденный переход на ОСНО, в чем разница

- Особенности переходного периода

- Как перейти с УСН на общую систему налогообложения (ОСНО)

- Когда можно перейти с УСН на ОСНО

- Как перевести ООО с УСН на ОСНО: информирование налогового органа

- Переход с УСН на ОСНО: дебиторская задолженность и НДС

- Шаг 1. Уведомляем о переходе налоговую

- Шаг 2. Устанавливаем доходы, формирующие базу по налогу на прибыль в переходном периоде

- Шаг 3. Распределение расходов

- Шаг 4. Определение остаточной стоимости внеоборотных активов

В чем отличие между УСНО И ОСНО

Режимы УСН и ОСНО имеют множество отличий друг от друга. В первом случае, предприниматель оплачивает единый налог, где в качестве налоговой базы используется определенный процент от выручки либо чистого дохода. В случае с основным режимом предпринимателю нужно оплачивать налоги на полученный доход, имущественные ценности и добавочную стоимость. Отличаются и ставки по налогам. Как показывает статистика, размеры выплат по ОСНО значительно выше в сравнении со взносами по упрощенке. Но здесь нужно отметить, что в некоторых случаях предприниматели могут снизить размеры налогов практически до нуля. Также предпринимателям, работающим по общей системе, предоставляется льгота в виде возможности отказа от оплаты НДС. Данное право предоставляется тем компаниям, где размер дохода за прошлый квартал составляет менее двух миллионов рублей.

Согласно действующим правилам, предприниматели, работающие на «упрощенке», обязаны подавать лишь единый отчет, содержащий в себе информацию о годовых итогах. Ведение учета по общей системе значительно труднее. Предприниматели должны ежеквартально отчитываться о размере полученной прибыли, имущественным налогам и НДС. Также необходимо отметить необходимость ежемесячного внесения взносов по налогам, что не свойственно специальным режимам.

Основываясь на вышесказанном можно сделать вывод, что при применении УСН, предприниматель может самостоятельно составлять все необходимые расчеты. Расходы и прибыль, полученная в течение отчетного периода, подтверждаются кассовыми чеками и другими финансовыми документами. В случае с ОСНО, использовать кассовые чеки с целью признания полученной выручки допускается только в тех ситуациях, когда размер годовой выручки составляет менее одного миллиона.

Беря в учет все вышеперечисленные отличия можно сказать о том, что в случае с ОСНО потребуется опытный специалист, который будет вести бухгалтерию. Многие предприниматели допускают большую ошибку, выбирая данную систему из-за требований партнеров по бизнесу. При выборе системы оплаты налогов очень важно учитывать как интересы контрагентов, так и финансовое состояние своей компании. Для проведения глубокого анализа необходимо привлечение специалистов. Перед тем как переходить с одного режима на другой, следует тщательно проанализировать возможные негативные последствия.

Следует помнить, что в случае перехода, изменить выбранный режим снова можно только в следующем году.

Если желание перейти на упрощенку носит исключительно добровольный характер, то переход с упрощенки на основную систему может быть и принудительным

Если желание перейти на упрощенку носит исключительно добровольный характер, то переход с упрощенки на основную систему может быть и принудительным

Особенности добровольной замены системы налогообложения

Переход с УСН на ОСНО в середине года имеет уникальную специфику. Данным процессом должен руководить опытный бухгалтер, знающий все тонкости и нюансы, связанные с обеими системами. В противном случае увеличивается риск допущения ошибок, которые могут повлечь за собой катастрофические последствия.

Учет выручки

В том случае, когда компания получила авансовый платеж, работая по упрощенной схеме, а отправила продукцию после перехода на основной режим, то размер авансового платежа учитывается в статье доходов за прошлые периоды. Авансовые платежи, приравненные к прибыли компании, полученной за время действия УСН, не учитываются во время перехода. Согласно установленным правилам, предприниматели, перешедшие на основную систему, должны учитывать все доходы, полученные после перехода на новый режим. Учитывается даже выручка от тех услуг, что были оказаны до перехода, но были оплачены именно на момент использования ОСН.

При замене режимов налогообложения очень важно учитывать причину перехода. В том случае, когда компания самостоятельно выбирает общую систему, то датой перехода является первое января. После наступления данной даты, выручка компании должна рассчитываться по новой методике. В случае с автоматическим переводом из-за превышения лимита, бухгалтер компании должен использовать новую методику расчетов начиная с начала квартала, в котором было потеряно право на использование «упрощенки».

Основной функцией любой системы налогообложения является удержание налогов и сборов со всех субъектов хозяйственной деятельности

Учет расходов

При использовании упрощенной системы, учет расходов осуществляется на основании триста сорок шестой статьи Налогового законодательства. В этом документе говорится, что в статью расходов включаются все издержки, связанные с бизнесом, имеющие документальное подтверждение. Компании, занимающиеся перепродажей товарной продукции, учитывают сопутствующие расходы по факту продажи. Это означает, что включить данные траты в статью расходов можно только в том случае, когда товары уже проданы, а часть полученной суммы переведена на расчетный счет поставщика.

На момент перехода, компания может хранить на своем балансе не только оплаченную продукцию, но и те товары, за которые имеется финансовая задолженность. Как уже говорилось выше, величина данных затрат не фиксируется в статье расходов. Согласно двести шестьдесят восьмой статье, использовать стоимость товарной продукции с целью уменьшения налогооблагаемой базы можно только после их реализации. Это означает, что в данном случае не учитываются денежные средства, потраченные на оплату услуг поставщика. То же правило касается издержек на приобретение сырьевой базы и расходных материалов. Порядок учета неоплаченных расходных материалов зависит от того, к какой категории расходов относятся данные затраты.

Учет НДС

Согласно установленным правилам, компания, перешедшая на ОСНО, обязана учитывать налог на добавленную стоимость. Важно отметить, что причина перехода не имеет принципиального значения. Предпринимателям, находящимся на стадии изменения налогового режима, очень важно учитывать момент начисления денежных средств. В том случае, когда авансовый платеж был получен до момента присвоения нового режима, а сама реализация была осуществлена значительно позже, то НДС начисляется только на проданные товары. В случае с получением аванса после перехода на данную систему, то данный налог рассчитывается на основе объема аванса. Данная сумма может быть включена в состав вычетов по налогам.

Важно отметить, что начинать рассчитывать НДС необходимо с начала первого месяца квартала, в котором компания начала использовать новую систему оплаты налогов. Данное правило действует даже в тех ситуациях, когда новый режим был назначен в последний месяц отчетного периода.

Обязанность по уплате налогов возникает со дня регистрации налогоплательщика

Учет неучтенной ОС

При добровольном переходе предприниматели редко испытывают сложности с расчетом стоимости основных средств. В этом случае, стоимость приобретенных активов постепенно списывается на протяжении календарного года. В случае с принудительным приходом, предпринимателю нужно учитывать остаточную стоимость данных активов. Данные расходы необходимо обязательно включить в расчеты по новой налоговой системе. Единственным исключением является тот случай, когда предприниматель ранее использовал упрощенный режим, где в качестве налогооблагаемой базы использовалась выручка компании.

В действующем законодательстве приводится порядок расчета остаточной стоимости активов предприятия, которое осуществляет замену налогового режима. В данных нормах закреплены правила, касающиеся расчета стоимости объектов, что были куплены на момент использования ОСНО, до перехода на «упрощенку». Эти правила должны использоваться теми компаниями, что планируют вновь использовать ОСНО. В этом случае при расчете налога на прибыль необходимо вычесть из остаточной стоимости активов, все расходы, списанные за время использования упрощенного режима. Данное правило закреплено в триста сорок шестой статье Налогового Кодекса.

Зарплата и страховые взносы

В триста сорок шестой статье НК говорится о том, что все расходы, которые понес плательщик налогов за время использование УСН, должны учитываться при расчете налога на прибыль. Данное правило действует в отношении тех затрат, что были частично погашены или полностью не оплачены до момента перехода. Это означает, что страховые платежи и зарплата работников не оплаченные до начала использования ОСНО, должны быть включены в новые расчеты.

Налоговые обязательства

Порядок перехода с упрощенной системы на общий режим оплаты налогов обязывает предпринимателей переоформлять залоговые обязательства и счета-фактуры. В новые документы необходимо включить те обязательства, срок погашения которых оканчивается на момент перехода. В том случае, когда организация теряет возможность использовать УСН по причине превышения лимитов, то сумма НДС выплачивается из личных фондов. Данные расходы не могут быть включены в налог на прибыль.

Какие документы требуется подать в ИФНС

После перехода на новую систему, предпринимателю необходимо приступить к ведению новой отчетности. Подавать новые декларации необходимо с момента присвоения общего режима. Это означает, что налоговая декларация должна содержать в себе сведения обо всех финансовых операциях, совершенных с начала квартала, в котором организация начала использовать ОСН. Согласно установленным правилам, компании необходимо заполнять следующие документы:

- Отчет на полученный доход — передается до двадцать восьмого числа месяца, следующего после отчетного квартала.

- Отчет по НДС — передается до двадцать пятого числа месяца, следующего после отчетного квартала.

- Отчет по имущественным налогам — передается до тридцатого числа месяца, следующего после отчетного квартала.

Помимо данных отчетов, субъектам предпринимательства, использующим ОСНО, необходимо вести ещё ряд документов. Обязательно понадобятся кассовый журнал или КУДИР, журнал учета продаж и покупок и регистр ордеров.

Переход с УСН доходы на общую систему налогообложения осуществляется со следующего календарного года, при условии письменного уведомления налоговой службы до 15 января

Как осуществить переход с УСН на ОСНО в 2018-2019 годах

УСН и ОСНО — настолько различные системы налогообложения, что их очень трудно сравнивать. ОСН предусматривает ведение полного бухучета с начислением и выплатой всех видов налогов. УСН допускает уплату минимального количества налогов.

Как перейти с УСН на ОСН? Переход с одного режима налогообложения (УСН) на другой (ОСН) возможен в следующих случаях:

- Прекращение использования УСН на добровольной основе при подаче уведомления в налоговую (п. 6 ст. 346.13 НК РФ). Его нужно направить в ИФНС не позже 15 января года, с начала которого осуществляется смена режима.

- Вынужденное прекращение использования УСН в результате превышения максимально допустимого уровня годового дохода или нарушения других условий для применения УСН (п. 4 ст. 346.13 НК РФ). Уведомление о прекращении использования УСН подают течение первых 15 дней квартала, следующего за тем, в котором были нарушены условия применения УСН.

Форма уведомления приведена в приказе ФНС от 02.11.12 № ММВ-7-3/829.

См. также «Уведомление об уходе с УСН обязательно».

Правовые последствия этих действий включают:

- переход к полному ведению бухучета — для фирм, применявших его упрощенную форму. Фирмы на УСН могут вести бухгалтерский учет по упрощенной форме, допускающей объединение ряда данных. На основе первичных документов при переходе с УСН на ОСНО можно восстановить необходимую для этой системы детализацию учета по счетам, используемым при полной форме бухучета;

- подсчет и уплату налогов, по которым не было обязанностей при УСН; так, применение УСН освобождает от уплаты налога на прибыль, налога на имущество и НДС; для ИП — от НДФЛ со своих доходов, налога на имущество и НДС;

- подачу декларации по УСН до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность на УСН по данным уведомления (п. 2 ст. 346.23 НК РФ).

См. также «Недвижимость построена на УСН, а введена в эксплуатацию на ОСНО: возможен ли вычет НДС?»

Что означает «слететь с упрощенки»?

«Слететь с упрощенки» — так в народе называют потерю права на применение УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

- средняя численность работников — 100 человек;

- стоимость ОС —150 млн руб. в 2018-2019 годах;

- установленный предел доходов в 2017-2019 годах — 150 млн руб.;

- начать заниматься деятельностью, несовместимой с УСН, например производить подакцизные товары, организовать ломбард (п. 3 ст. 346.12 НК РФ);

- обзавестись филиалом (при этом наличие представительства или иного обособленного подразделения с 2016 года применению УСН не мешает);

- превысить 25-процентную долю участия юрлиц в УК фирмы-упрощенца;

- стать участником в договоре простого товарищества или доверительного управления имуществом (п. 3 ст. 346.14 НК РФ).

При утрате права на применение УСН нужно рассчитать и уплатить налоги, используемые при ОСНО. Это делают по правилам, которые прописаны в НК РФ для вновь созданных организаций или вновь зарегистрированных ИП. Штрафы и пени за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором перешли на ОСНО, платить не придется.

В переходный период от УСН к ОСН придется определить:

- Величину дебиторской задолженности, т. к. при кассовом методе и при методе начисления доход будет отличаться.

- Кредиторскую задолженность по налогам, зарплате работников, перед поставщиками.

- Непогашенную кредиторскую задолженность.

- Остаточную стоимость имущества.

Все эти показатели помогут при подсчете налогооблагаемых баз и самих налогов.

Что делать, если налоговая сообщила о несоответствии условиям УСН, читайте .

Переход с упрощенки на вмененку

Переход с УСН может быть не только на ОСН, но и на другие налоговые режимы, например, ЕНВД, если это соответствует осуществляемому виду деятельности (п. 2 ст. 346.26 НК РФ). Однако осуществить такой переход можно только с начала очередного года, поскольку добровольный отказ от УСН в течение налогового периода не допускается (п. 3 ст. 346.13 НК РФ). При этом о намерении применять ЕНВД в течение 5 первых рабочих дней года придется уведомить ИФНС (п. 3 ст. 346.28 НК РФ).

Перечень видов деятельности, к которым можно применять ЕНВД, устанавливает местная городская или районная власть. Она же принимает решение относительно величины ставки единого налога, которая зависит не от результатов ведения хоздеятельности, а от ее видов.

Перешедшие на вмененку организации так же, как и при УСН, обязаны представлять бухгалтерскую отчетность в налоговую инспекцию. Набор обязательных к уплате налогов для фирм и ИП при этом остается таким же, как и при УСН (платежи во внебюджетные фонды, НДФЛ), но налог УСН заменяется на налог ЕНВД.

Так же, как и при УСН, на ЕНВД не подлежат уплате налог на прибыль, налог на имущество (при отсутствии имущества, оцениваемого по кадастровой стоимости), НДС, но при наличии базы уплачиваются земельный, транспортный и водный налоги.

Налоговая база для ЕНВД расшифрована в ст. 346.29 НК РФ. К ней применяют корректировочные коэффициенты. Сумма налога за месяц образуется умножением налогооблагаемой базы на 15%. Единый налог уменьшают на суммы уплаченных страховых взносов — на 100% (ИП, работающие в одиночестве) или 50% (фирмы и ИП, нанимающие работников).

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

Неоплаченную при УСН выручку нужно включить в состав доходов в 1-м месяце применения ОСН (подп. 1 п. 2 ст. 346.25 НК РФ, письмо ФНС РФ от 09.01.2018 № СД-4-3/6).

Все авансы, которые «упрощенец» получил до перехода с УСН на ОСНО, включают в налогооблагаемую базу по единому налогу. Это делают даже в том случае, если товары по авансам будут отгружены после перехода с УСН на общую систему налогообложения (подп. 1 п. 1 ст. 251 НК РФ). Расходы по такой отгрузке уменьшат базу по налогу на прибыль (письмо Минфина от 28.01.09 № 03-11-06/2/8).

В расходы при переходе с УСН на ОСНО (в первом месяце применения нового режима) включается неоплаченная задолженность по оказанным услугам (подп. 2 п. 2 ст. 346.25 НК РФ), невыплаченной зарплате и неуплаченным страховым взносам (письма Минфина РФ от 03.05.2017 № 03-11-06/2/26921, от 22.12.2014 № 03-11-06/2/66188).

Подробнее о признании расходов см. в статье «Взносы начислены при УСН — доходы, а уплачены при ОСН — признавать ли для налога на прибыль?».

НК РФ не связывает возможность отнесения к расходам по ОСН неоплаченных по УСН товаров, работ, услуг с применением того или иного объекта налогообложения УСН («доходы» или «доходы минус расходы»). То есть расходы, которые были понесены при применении УСН, в том числе с объектом «доходы», но оплачены после перехода на ОСНО, учитываются при расчете налога на прибыль. Споры вызывает порядок учета расходов на товары. Чтобы учесть расходы на них для УСН, товары должны быть не только оплачены, но и реализованы. Поэтому товары, которые были приобретены и оплачены при УСН, а проданы после перехода на ОСНО, высшие судьи разрешают учитывать в периоде их реализации, то есть при расчете налога на прибыль (письмо ФНС РФ от 09.01.2018 № СД-4-3/6, определение Верховного суда РФ от 06.03.2015 № 306-КГ15-289). Ранее Минфин высказывал иную позицию – расходы нужно учесть на дату перехода (письмо от 31.07.2014 № 03-11-06/2/37697). Теперь позиция ведомства совпадает с мнением Верховного суда (письма Минфина РФ от 14.11.2016 № 03-03-06/1/66457, от 22.01.2016 № 03-03-06/1/2227). Это особенно выгодно для тех, кто применял УСН с объектом «доходы», ведь до перехода на ОСНО они не могут воспользоваться расходами, чтобы уменьшить налог.

Если у налогоплательщика на УСН есть дебиторская задолженность, возвращение которой невозможно, то убытки от ее списания не учитываются. Ею нельзя уменьшить налоговую базу на УСН (ст. 346.16 НК РФ) и отнести ее к расходам на ОСН (подп. 2 п. 2 ст. 346.25 НК РФ) тоже не получится (письма Минфина от 20.02.2016 № 03-11-06/2/9909, от 23.06.2014 № 03-03-06/1/29799).

О порядке учета расходов при добровольном переходе с УСН на ОСН читайте в материале «С УСН на ОСН в 2018 году: подбиваем прошлогодние расходы».

Определение остаточной стоимости основных средств и НМА при переходе с УСН на ОСНО

Если переход на ОСНО упрощенец совершает в добровольном порядке с начала следующего года, то проблем с основными средствами не возникает. Купленное при УСН имущество списывается равными долями в течение налогового периода — года.

Если же переход с УСН произойдет до окончания года, в учете будет числиться остаток стоимости приобретенного ОС. Этот несписанный в «упрощенные» расходы остаток стоимости имущества нужно перенести в налоговый учет на ОСНО как остаточную стоимость ОС (письмо Минфина РФ от 15.03.2011 № 03-11-06/2/34). При переходе на ОСНО с упрощенки с объектом «доходы» определять остаточную стоимость основных средств и НМА не нужно (письма Минфина России от 11.03.2016 № 03-03-06/1/14180, от 19.01.2012 № 03-03-06/1/20, ФНС от 02.10.2012 № ЕД-4-3/16539@).

В НК РФ есть норма о расчете остаточной стоимости ОС и НМА при переходе с УСН на ОСНО. Она касается объектов, которые были приобретены еще до применения УСН в период работы на ОСНО. То есть на ОСНО купили имущество, затем перешли на УСН, а потом вернулись на ОСНО. На дату возврата к налогу на прибыль налоговая остаточная стоимость ОС и НМА рассчитывается как разница между остаточной стоимостью этих объектов при переходе на УСН и расходами, списанными за период применения упрощенки (п. 3 ст. 346.25 НК РФ).

Подробнее об основных средствах см. в этой статье.

Добровольный и вынужденный переход на ОСНО, в чем разница

Добровольно отказаться от «упрощенки» можно только с начала календарного года. Чаще всего такое решение принимают организации, которые выходят на новый уровень и начинают работать с крупными компаниями на ОСНО. Такие компании не работают с организациями на УСН, потому что им нужен входной НДС.

Чтобы получить таких клиентов и вписаться в цепочку НДС, «упрощенцы» отказываются от льготных условий и переходят на ОСНО.

Чтобы добровольно перейти с УСН на ОСНО, необходимо отправить в ИФНС уведомление об отказе от УСН по форме 26.2-3 в срок до 15 января того года, с которого организация планирует применять ОСНО (п. 6 ст. 346.13 НК РФ). Отдельной формы уведомления о переходе на общую систему налогообложения не предусмотрено, т.к., отказавшись от «упрощенки», фирма автоматически будет числиться на ОСНО с 1 января.

Вынужденно перейти с УСН на ОСНО организация должна, если потеряет право на применение «упрощенки», т.е. выйдет за рамки какого-то из ограничений, которые перечислены в статье 346.12 Налогового кодекса РФ:

- уровень дохода превысит 150 млн руб.;

Как не утратить право на «упрощенку», если выручка достигла критических значений и возникла угроза превысить лимит, читайте

- остаточная стоимость основных средств превысит 150 млн руб.;

- численность персонала станет больше 100 человек;

- появятся филиалы;

Как открыть обособленное подразделение и не утратить право на применение «упрощенки», мы рассказали

- доля участия других организаций в уставном капитале превысит 25%;

- организация начнет вид деятельности, который не подпадает под УСН.

Если компания утратила право на «упрощенку», то она автоматически числится на ОСНО с первого дня квартала, в котором это произошло (п. 4 ст. 346.13 НК РФ). В течение 15 дней после окончания этого квартала надо отправить в ИФНС уведомление об утрате права на применение «упрощенки» по форме 26.2-2 (п. 5 ст. 346.13 НК РФ), а в течение 25 дней – декларацию по УСН (п. 3 ст. 346.23 НК РФ).

По собственной инициативе – нет. Только если организация нарушит какое-либо из ограничений. Во всех остальных случаях придется ждать начала следующего года.

Но некоторые компании идут на хитрость – сознательно нарушают одно из ограничений, чтобы потерять право на спецрежим в нужном квартале и перейти с «упрощенки» на НДС, не дожидаясь конца года. Например, открывают филиал или увеличивают долю юрлиц в уставном капитале, чтобы она превышала 25%.

Задумывая такое, нужно заранее просчитать последствия, чтобы не перехитрить самих себя и не понести убытки.

Обратитесь за помощью в 1С-WiseAdvice. Мы специализируемся на разработке налоговой стратегии и предложим варианты снижения налоговой нагрузки с учетом специфики вашего бизнеса. Вам останется только взвесить все «за» и «против» и сделать выбор.

Особенности переходного периода

После перехода на УСН, добровольного или вынужденного, жизнь компании не начинается с чистого листа. У нее остаются договорные взаимоотношения, сделки, расчеты, которые начались в период применения «упрощенки» и продолжаются на общей системе налогообложения.

Особенности формирования переходной базы прописаны в статье 346.25 Налогового кодекса РФ. Они касаются организаций, которые переходят на уплату налога на прибыль по методу начисления.

Рассмотрим самые распространенные ситуации, связанные с НДС и налогом на прибыль переходного периода.

- Продукцию отгрузили на УСН, а оплату за них получили после перехода на общую систему

Компания, будучи на УСН, отгрузила покупателю оборудование. Часть оплаты покупатель перевел сразу, а часть должен был перечислить через месяц. За это время компания перешла на общий режим налогообложения.

Поскольку на «упрощенке» используют кассовый метод, первую часть оплаты фирма занесет в доход, и он попадет в базу для расчета упрощенного налога. А вторую, еще не полученную часть, сразу после перехода с УСН на ОСНО зачтут в доход в базу по налогу на прибыль в первом отчетном периоде (пп. 1 п. 2 ст. 346.25 НК РФ, письмо Минфина России от 16.06.2014 № 03-11-06/2/28542).

Первый отчетный период – это январь, если на УСН перешли добровольно, а если принудительно – первый месяц квартала, в котором было утеряно право на спецрежим.

А вот НДС на сумму отгруженного оборудования начислять не нужно, потому что отгрузка произошла во время применения «упрощенки», когда фирма еще не была плательщиком НДС.

- Оплату получили на УСН, а отгрузили после перехода на ОСНО

Здесь обратная ситуация, и будет все наоборот.

Сумму, полученную в период применения «упрощенки», сразу зачтут в доход для расчета единого налога, и в базу по налогу на прибыль эта сумма не попадет (письмо Минфина России от 28.01.2009 № 03-11-06/2/8).

А вот начислить НДС на сумму отгрузки и выставить покупателю счет-фактуру с выделенным НДС нужно, потому что отгрузка произошла, когда фирма стала плательщиком НДС, а в силу статьи 146 Налогового кодекса реализация товаров, работ и услуг облагается НДС (если речь не идет о необлагаемых операциях или товарах).

- Приобрели товары или услуги на УСН, а оплатили их на ОСНО

Компания в декабре 2018 года приобрела материалы, но оплатила их только в феврале 2019 года. С 1 января 2019 года компания перешла на «упрощенку».

Поскольку материалы во время применения на УСН не были оплачены, фирма не могла их учесть при расчете налоговой базы по единому налогу (п. 2 ст. 346.17 НК РФ). Значит, кредиторскую задолженность нужно будет учесть в расходах при расчете налога на прибыль в январе 2019 года. То, что на самом деле задолженность погасили позже, значения не имеет, т.к. при методе начисления расходы нужно признавать в периоде их возникновения (п. 1 ст. 272 НК РФ).

Важно!

Этот порядок относится только к организациям, которые применяли УСН-15, когда налогом облагается разница между доходами и расходами. Если фирма применяла УСН-6 (когда налог платится с доходов), она не могла учитывать расходы при расчете налоговой базы. Значит и после перехода на общую систему налогообложения не может взять в расчет по налогу на прибыль кредиторку, образовавшуюся во время применения УСН (письмо Минфина от 04.04.2013 № 03-11-06/2/10983).

Что касается НДС, то его после перехода на ОСНО можно принять к вычету, если есть счет-фактура, первичные документы, и стоимость приобретенных товаров и услуг не учитывали в расходах во время применения «упрощенки» (письмо Минфина от 04.04.2013 № 03-11-06/2/10983).

Вычет возможен, только если приобретенные товары или услуги используются в деятельности, облагаемой НДС.

- Во время применения УСН образовались безнадежные долги

В закрытом перечне расходов, которые можно учитывать на УСН (ст. 346.16 НК РФ), безнадежные долги не указаны. Соответственно, после перехода на общий режим уплаты налогов безнадежные долги, которые образовались в период применения «упрощенки», включать в расходы для расчета налога на прибыль тоже нельзя (письмо Минфина от 23.06.2014 № 03-03-06/1/29799).

Если в период применения УСН долги еще не стали безнадежными, то есть срок исковой давности истек уже в момент применения ОСНО, такие долги можно будет учесть в расходах в момент признания их безнадежными (пп. 2 п. 2 ст. 265 НК РФ).

- Страховые взносы начислены на УСН, а оплачены на ОСНО

В такой ситуации Минфин разрешает учитывать взносы в расходах по налогу на прибыль после перехода на общую систему налогообложения (письмо Минфина от 03.05.2017 № 03-11-06/2/26921).

- До перехода с ОСНО на УСН купили основное средство, а потом снова вернулись на общий режим

В этом случае надо сформировать остаточную стоимость основного средства. Для этого нужно взять остаточную стоимость оборудования на момент перехода на УСН и вычесть из него суммы, которые успели отнести на расходы в период применения «упрощенки» (п. 3 ст. 346.25 НК РФ).

- Во время применения УСН купили и ввели в эксплуатацию основные средства

Компания в период применения УСН-15 приобрела оборудование и равными долями поквартально переносила его стоимость на расходы в соответствии с п. 3 ст. 346.16 НК РФ. Но в середине года организация утратила право на «упрощенку» и перешла на общий режим.

Минфин считает, что в этом случае нужно применять тот же порядок, который описан в п.3 ст. 346.25 НК РФ. Из первоначальной стоимости основного средства вычитают расходы, которые учли во время применения УСН, и формируют остаточную стоимость основного средства для налога на прибыль (письмо Минфина от 15.03.2011 № 03-11-06/2/34).

Но если организация применяла УСН-6 и в это время купила, оплатила и ввела в эксплуатацию основное средство, то у нее нет оснований формировать остаточную стоимость (письмо ФНС от 02.10.2012 г. № ЕД-4-3/16539@).

Чтобы не «слететь» с УСН против своей воли, передайте бухгалтерию на аутсорсинг в 1С-WiseAdvice. Мы внимательно следим за соблюдением лимитов и поможем организовать работу так, чтобы не потерять право на спецрежим. Если вы решили добровольно сменить «упрощенку» на общий режим, мы организуем безболезненный переход и нивелируем все трудности переходного периода.

- Основное средство ввели в эксплуатацию после перехода на ОСНО

Компания на «упрощенке» построила складской комплекс и, не успев ввести его в эксплуатацию, перешла на общую систему налогообложения.

В этом случае организация имеет право после ввода объекта в эксплуатацию принять к вычету НДС, предъявленный ей во время применения «упрощенки» и не отнесенный к расходам (п. 6 ст. 346.25 НК РФ). Но только если применяла УСН-15. Компании на УСН-6, по мнению Минфина, такого права не имеют (письмо от 01.09.2017 № 03-07-11/56374).

***

Трудностей, с которыми придется столкнуться компании в момент перехода, может быть гораздо больше. Чем крупнее организация и разнообразнее ее деятельность, тем больше нестандартных ситуаций, которые нужно разруливать, не рискуя нарваться на штрафы. Аутсорсинг от 1С-WiseAdvice избавит вас от проблем «переходного периода». Мы сформируем переходную базу по правилам и наладим работу без рисков и потерь.

Заказать услугу

Как перейти с УСН на общую систему налогообложения (ОСНО)

Причины перехода с упрощенной системы налогообложения (УСН) на общую систему налогообложения (ОСНО или ОСН) могут быть разнообразными, т. к. эти режимы имеют серьезные различия. О них можно подробнее узнать из материала на нашем сайте, перейдя по ссылке: ОСНО или УСН – что выгоднее.

Перед сменой налогового режима нужно учесть, что для ООО переход с УСН на ОСНО влечет 2 вида последствий:

- Изменение налогового учета, видов уплачиваемых налогов (и связанных с этим налоговых периодов и др.).

- Изменение существенных условий исполняемых организацией договоров (необходимость выделения НДС в составе цены).

Налоговый кодекс РФ (далее — НК РФ) дает четкий ответ на вопрос о том, как перейти на ОСНО ООО на УСН: в абз. 2 п. 1 ст. 346.11 НК РФ указано, что это действие осуществляется добровольно. Тем не менее возможен вариант перехода не в соответствии с заранее обдуманным решением, а вынужденно: организация слетает со спецрежима, если больше не соответствует его критериям. Рассмотрим все ситуации и обязательный порядок действий.

Когда можно перейти с УСН на ОСНО

В ст. 346.13 НК РФ установлены сроки перехода на общую систему налогообложения с УСН для 2 вариантов:

- По собственной инициативе организации — с 1 января следующего года, если УСН использовалась до этой даты. Невозможно сменить режим по своему усмотрению в течение года (налогового периода), в котором используется УСН (пп. 3, 6 ст. 346.13 НК РФ).

- В результате возникновения ситуации, когда организация больше не отвечает критериям возможности использования УСН, — с 1-го дня квартала (отчетного периода), в котором имел место соответствующий факт (п. 4 ст. 346.13 НК РФ).

Событие, составляющее второй вариант, иногда происходит незапланированно для налогоплательщика, поэтому зачастую используют своеобразный речевой оборот: говорят о том, что он слетел с УСН. В основном это бывает связано с превышением объема выручки, но здесь много и других причин.

Таким образом, сроки начала применения другого режима связаны только с наступлением определенного периода, а не с датой выполнения других действий (извещения налогового органа, получения какого-либо разрешения).

Как перевести ООО с УСН на ОСНО: информирование налогового органа

О начале применения ОСН нужно сообщить в налоговый орган. Несмотря на отсутствие в НК РФ требования придерживаться регламента извещения, целесообразно составить уведомление по форме 26.2-3, рекомендованной приказом ФНС РФ от 02.11.2012 № ММВ-7-3/829@. Такое сообщение направляется:

- до 15 января года, в котором начато использование ОСН (п. 6 ст. 346.13 НК РФ);

- до 15-го числа первого месяца квартала, следующего за тем, в котором имели место обстоятельства, препятствующие продолжению использования УСН (п. 5 ст. 346.13 НК РФ).

В судебной практике признается надлежащим извещение, сделанное в другой письменной форме, например в виде заявления (постановление ФАС ВСО от 12.09.2007 по делу № А19-21365/06-40).

ВАЖНО! Уведомление нужно направить таким способом, чтобы иметь подтверждение отправки (заказным письмом, передачей по подключенному телекоммуникационному каналу связи (ТКС)).

Переход на ОСНО осуществляется в уведомительном порядке, поэтому никакого ответа от налогового органа ожидать не нужно.

Если по каким-то причинам организация нарушила приведенные сроки, то организация не может использовать ОСН до окончания налогового периода. См. п. 4 обзора судебной практики АС СКО от 13.10.2017.

Переход с УСН на ОСНО: дебиторская задолженность и НДС

Переход с ОСН на УСН НДС для налогоплательщика практически упраздняет (за исключением редких случаев, например ввоза товаров в РФ и т. д.): этот налог не уплачивается в бюджет и не может быть предъявлен к вычету. При обратном переходе возникает диаметрально противоположная ситуация: нужно предъявлять и начислять НДС при продаже товаров и можно получить вычет по уплаченному налогу. При этом есть такие особенности:

- Если расходы не были учтены при исчислении единого налога на УСН, то они могут быть учтены на ОСН, в том числе получен вычет по НДС при соблюдении обычных условий для этого (п. 6 ст. 346.25 НК РФ).

- Относительно предъявления НДС покупателем никаких особенностей НК РФ не вводит. Однако сложности возникают, если заключение и исполнение сделки растянуты и выпадают на периоды применения разных режимов:

- если товар передан в период использования режима УСН (т. е. возникла дебиторская задолженность), а оплачен в период применения НДС, НДС не начисляется и не выставляется покупателю (письмо Минфина РФ от 02.03.2015 № 03-07-11/10711);

- если существенное условие договора о цене согласовано в период применения УСН, исполнения договорных обязательств не было, то организация будет вынуждена в одностороннем порядке изменить существенное условие договора (подробнее об этом — в нашей статье Изменение условий договора в одностороннем порядке согласно ГК РФ), расторгнуть договор либо просить согласовать изменения и включить в цену НДС.

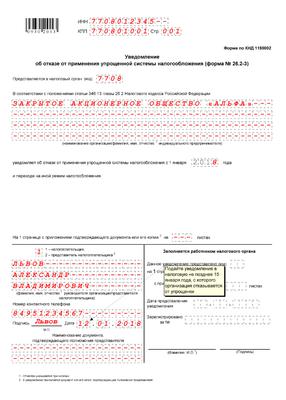

Шаг 1. Уведомляем о переходе налоговую

При добровольном переходе следует не позже 15 января года перехода подать в ИФНС по месту регистрации уведомление об отказе от применения УСН (п. 6 ст. 346.13 НК РФ). Форма документа № 26.2-3 — рекомендованная. Ее утвердила ФНС приказом № ММВ-7-3/829 от 2 ноября 2012 года.

Приведем образец заполнения:

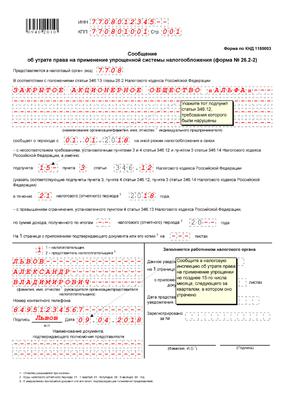

Если фирма или ИП закрывают “упрощенную” деятельность, то перед тем, как перейти с УСН на ОСНО с 2019г., нужно в течение 15 рабочих дней подать в свою ИФНС уведомление по форме № 26.2-2, утвержденной Приказом № ММВ-7-3/829:

Подать сообщение о переходе с УСН на ОСНО при утрате права на применение следует не позднее 15 числа месяца, следующего за кварталом утраты права (п. 5 ст. 346.13 НК). Форма — № 26.2-2.

Пока документ не представлен в налоговую, у инспекторов нет оснований засчитать переход с УСН на ОСНО. Исключением являются случаи, когда нарушение критериев инспекторы сами выявили в ходе проверки.

Если же контролеры выявят несоответствие вне рамок проверки, они направят сообщение по форме № 26.2-4 (утв. Приказом № ММВ-7-3/829). В такой ситуации фирма или ИП обязаны представить сообщение об утрате права на УСН в течение 15 дней после окончания квартала (письмо ФНС от 24.08.2018 № СД-4-3/16474).

За несообщение и опоздание с подачей предусмотрена налоговая и административная ответственность. Компанию могут оштрафовать на 200 рублей (ст. 126 НК, письмо Минфина от 14.07.2015 № 03-11-09/40378). Ее директора по заявлению инспекторов суд может оштрафовать в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Таблица 1. Переход с УСН на ОСНО в 2019 году: сроки подачи заявления и формы

|

Причина перехода |

Срок уведомления |

Форма |

|

Добровольно |

не позже 15 января года перехода |

форма № 26.2-3, утв. Приказом № ММВ-7-3/829 |

|

Прекращение деятельности по УСН |

в течение 15 рабочих дней |

форма № 26.2-2, утв. Приказом № ММВ-7-3/829 |

|

Утрата права применения УСН |

не позднее 15 числа месяца, следующего за кварталом утраты права |

Шаг 2. Устанавливаем доходы, формирующие базу по налогу на прибыль в переходном периоде

Перечень таких доходов зависит от того, каким методом фирма будет в дальнейшем рассчитывать налог на прибыль. Есть два метода:

- кассовый (для вновь созданных юрлиц);

- начисления.

В первом случае нет специального порядка формирования доходов. После перехода с УСН на ОСНО принципиальных изменений не будет.

Особые правила есть при методе начисления (п. 2 ст. 346.25 НК РФ). Так, в «переходные» доходы следует включить сумму дебиторской задолженности покупателей, которая образовалась на УСН. Ведь на спецрежиме действует кассовый метод признания доходов. Их учитывают по мере поступления оплаты. Дата реализации товаров, работ или услуг роли не играет (п. 1 ст. 346.17 НК). Поэтому на УСН стоимость отгруженных, но неоплаченных товаров, работ или услуг не учитывалась в доходах.

Метод начисления предполагает включение выручки в состав доходов по мере отгрузки (п. 1 ст. 271 НК).

“Дебиторку” следует отразить в составе доходов в месяце перехода на “упрощенку”. Не имеет значения, когда она будет фактически погашена.

Обратите внимание, что данное правило касается только налогового учета. В бухучете доходы всегда отражают независимо от оплаты (раздел IV ПБУ 9/99).

При этом в бухучете не придется делать корректировок в части выручки, не учтенной при расчете единого налога. Ведь ранее она была признана.

Незакрытые авансы, которые фирма получила до перехода с УСН на ОСНО, не оказывают влияния на налоговую базу переходного периода. В доходы включают суммы той выручки от реализации товаров, работ или услуг, которые не успели оплатить до момента перехода (подп. 1 п. 2 ст. 346.25 НК). Если деньги поступили до перехода, то на ОСНО отсутствует задолженность покупателей.

Авансы, которые фирма получила до перехода нужно включить в налоговую базу по единому налогу. Делают это и в случае, когда товары работы или услуги в счет авансов будут отгружены (выполнены, оказаны) уже после перехода.

Таким образом, если фирма получила аванс на УСН и в счет него отгрузила товары, выполнила работы или оказала услуги, после перехода полученная по ним выручка не увеличивает базу по налогу на прибыль (письмо Минфина от 28.01.2009 № 03-11-06/2/8).

Шаг 3. Распределение расходов

Важно каким методом фирма будет в дальнейшем считать налог на прибыль: кассовым или начисления.

При кассовом методе законодательство не предусматривает специального порядка учета расходов.

При методе начисления в состав «переходных» расходов включают суммы непогашенной кредиторской задолженности перед контрагентами, бюджетом, персоналом и т. д.

Когда контрагент оказал фирме услуги до ее перехода с УСН на ОСНО, а оплатила она их уже после перехода, стоимость включают в расчет базы по налогу на прибыль. На “упрощенке” применяют кассовый метод признания расходов. Расходы формируют по мере их оплаты (п. 2 ст. 346.17 НК). Неоплаченные расходы не уменьшают базу по “упрощенному” налогу.

После начала применения ОСНО незакрытые выданные авансы включают в расходы по мере оприходования оплаченных ранее товаров, работ или услуг.

Выданные авансы не включают в расчет “упрощенного” налога. Для включения необходимо встречное прекращение обязательств, помимо фактической оплаты (п. 2 ст. 346.17 НК). До момента получения товаров, выполнения работ или оказания услуг суммы предоплаты не уменьшают базу по “упрощенному” налогу (письмо Минфина от 30.03.2012 № 03-11-06/2/49).

При возникновении в момент применения УСН безнадежной “дебиторки”, убытки от ее списания не учитывают в базе по “упрощенному” налогу. Они не указаны в статье 346.16 Налогового кодекса. Эти убытки нельзя отнести и на расходы переходного периода. Они не подпадают под действие подп. 2 п. 2 статьи 346.25 Налогового кодекса.

Образование безнадежного долга в момент применения УСН означает, что такой убыток не имеет отношения к налогу на прибыль (письмо Минфина от 23.06.2014 № 03-03-06/1/29799).

Но если “дебиторка” возникла на УСН, а безнадежной ее признали после перехода на ОСНО, ее можно включить в состав внереализационных расходов (подп. 2 п. 2 ст. 265; п. 2 ст. 266 НК РФ). Сумму включают в состав “переходных” доходов (подп. 1 п. 2 ст. 346.25 НК).

Шаг 4. Определение остаточной стоимости внеоборотных активов

При переходе с УСН на ОСНО применяют особый порядок расчета остаточной стоимости ОС и НМА. Он зависит от даты покупки объекта – до или после перехода.

В налоговом учете на дату перехода на общий ежим указывают остаточную стоимость объектов, приобретенных до момента перехода.

Остаточную стоимость рассчитывают по формуле:

Формулу применяют вне зависимости от того, какой объект налогообложения применяла фирма — “доходы” или “доходы, уменьшенные на величину расходов”.

При использовании объекта “доходы минус расходы”, стоимость амортизируемого имущества, которое купили в периоде применения УСН, списывают с даты ввода в эксплуатацию равными долями до конца года (подп. 1, 2 абз. 8 п. 3 ст. 346.16 НК).

Добровольный переход с УСН на ОСНО предполагает начало применения новой системы не ранее начала следующего налогового периода (п. 3 ст. 346.13 НК). К новому году все затраты на покупку ОС и НМА будут полностью учтены при расчете “упрощенного” налога за год. Следовательно, остаточная стоимость объектов, приобретенных на” упрощенке”, будет равна нулю к моменту перехода.

Лизинговое имущество после перехода отражают на балансе лизингополучателя, который определяет налог на прибыль методом начисления.

Имущество включают в амортизационную группу в соответствии с первоначальной стоимостью. Начисленную амортизацию относят на расходы в размерах, не более суммы лизингового платежа за период.

Амортизируемое имущество, полученное в качестве вклада в уставный капитал, на дату перехода отражают в налоговых регистрах ОСНО как вклад учредителя. При этом его оценивают по остаточной стоимости, указанной в документах учредителя. Начисленную амортизацию после перехода учитывают при расчете налога на прибыль.