Содержание

- Можно ли уменьшить вину налогового агента

- Отчетность по начисленному НДФЛ работодателями

- Отчетность по начисленному НДФЛ ИП

- Новая форма ведения отчетности – 6-НДФЛ

- Ответственность за несвоевременную подачу отчетов

- Если налог удержать невозможно: как действовать

- Отчетность НДФЛ: корректируем по новым правилам

- Налоговый период по НДФЛ

- Налоговая система Российской Федерации

- Сущность налогового периода НДФЛ

- Энциклопедия решений. Налоговый период по НДФЛ

- Отчетность по НДФЛ

Можно ли уменьшить вину налогового агента

В течение года налоговые агенты (организации и ИП с работниками) должны исчислять НДФЛ, удерживать и перечислять его в бюджет при каждой выплате дохода работнику/иному физлицу. Например, при перечислении зарплаты это делается ежемесячно.

Кроме того, налоговые агенты по НДФЛ обязаны отчитываться перед ИФНС. В 2015 г. и ранее делать это они должны были только по итогам года, представив Справки 2-НДФЛ. А вот с 2016 г. к уже имеющейся обязанности по представлению Справок добавляется еще обязанность по сдаче ежеквартальной отчетности по форме 6-НДФЛ .

Законодательством в сфере прав – гражданского, уголовного, административного и пр. – предусмотрены такие условия, которые позволяют уменьшить ответственность лица за совершенное правонарушение, при этом НК РФ тоже предусматривает эту возможность. О том, как обосновать уменьшение вины работодателя, рассказывается в материале «Финансовые трудности налогового агента — организации могут смягчить ответственность».

Рассмотрим еще одну ситуацию, при которой может возникнуть вопрос, будет ответственность смягчена или нет?

Организация выполняет все свои обязанности налогового агента, своевременно представляет сведения 2-НДФЛ, уплачивает исправно налог, и все предыдущие результаты налоговых проверок были положительными. Но в какой-то момент она пропустила срок перечисления налога. Такая хорошая репутация поможет смягчить ответственность налогоплательщика? Ответ на этот вопрос вы найдете здесь.

А о том, какие факторы дают возможность смягчить ответственность плательщика, читайте в материале «Ст. 123 НК РФ (2017-2018): вопросы и ответы».

Некоторые виды доходов напрямую не связаны с работодателем либо ведением предпринимательской деятельности. Например, это получение крупных подарков, продажа имущества, выигрыши в лотереи и азартные игры, «авторские» наследников и правопреемников др. Все они перечислены в п. 1 ст. 228 НК РФ. По итогам налогового периода, который тоже составляет календарный год, физлицо обязано самостоятельно отчитаться по ним.

Также до 30 апреля следующего года нужно направить в инспекцию декларацию по форме 3-НДФЛ. А не позднее 15 июля – погасить все налоговые обстоятельства по налогу перед казной.

В п. 1 ст. 227.1 НК РФ перечислена деятельность иностранных граждан, которая может приносить доход. Налоговый период для них по НДФЛ – тоже календарный год. Однако им нет необходимости подавать после окончания отчетного периода декларацию. Исключения названы в пункте 8 этой же статьи.

Таким образом, налоговый период по НДФЛ во всех случаях совпадает с календарным годом. Соответственно, весь 2018 год – это налоговый период по НДФЛ. А для ИП действует механизм авансовых платежей за весь это период и до 15 июля следующего года.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

На протяжении года юридические лица обязаны высчитывать НДФЛ, удерживать и перечислять в государственную казну одновременно с каждой выплатой дохода наемных работников. В случае с выплатой заработной платы такая необходимость возникает ежемесячно. Аналогичная обязанность существует у индивидуальных предпринимателей, имеющих штат сотрудников.

О проведенных расчетах и удержаниях налоговые агенты отчитываются в «свою» ИФНС. Это делается ежегодно после того, как заканчивается налоговый период по НДФЛ. Для нанимателей разработана особая форма справки по сотрудникам – 2-НДФЛ. Она содержит информацию о размерах их дохода, вычетах и перечислениях налога в бюджет за годовой срок. Дедлайн для сдачи формы – 1.04 следующего года.

2-НДФЛ представляется в ИФНС на бумажном носителе (для фирм со штатом до 25 человек) или посредством электронного документооборота (для прочих компаний). За несдачу справок налоговый агент карается штрафом 200 рублей за каждый документ.

С 2016 года для налоговых агентов была введена форма ежеквартальной отчетности – 6-НДФЛ. Она сдается не позднее последнего числа месяца, следующего за отчетным кварталом, в ИФНС по месту регистрации компании или ИП. Бланк содержит обобщенные показатели о числе работников, выплаченном доходе и удержанном налоге, а также сведения в разбивке по датам.

Каждая компания или организация, которая имеет в своем штате наемных сотрудников, совершает отчисления в бюджет по всем выплаченным им доходам. В виду того, что расчет НДФЛ – это достаточно трудоемкий процесс, а срок уплаты зависит от вида полученной прибыли, у каждого бухгалтера есть своя таблица выплат, которой он руководствуется для расчета объема налогообложения.

При этом налоговые агенты не могут отчитываться по доходам, которые были получены:

- от участия в инвестиционных товариществах;

- от РЕПО;

- от прибыльных операций с ценными бумагами;

- в соответствии со ст. 227, 228 НК РФ;

- от иностранных компаний по совершенным операциям;

- в качестве выплат по ценным бумагам российских компаний-эмитентов и т. д.

Сдают справку в налоговый орган по месту учета организаций или предпринимателей. Если организация имеет обособленные подразделения, то куда именно подавать справку зависит от того, кто выплачивает сотрудникам зарплату. Если это делает головной офис, то справки по сотрудникам сдает он, а если заработная плата выплачивается обособленными подразделениями, то по форме 2-НДФЛ справку сдать нужно в ИНФС по месту регистрации подразделения.

Сроки по предоставлении справок 2-НДФЛ одинаковы для всех налоговых агентов, как для организаций, так и для предпринимателей. Сделать это нужно до 1 апреля года, следующего за отчетным. Как правило, отчетным годом признается календарный год.

В том случае, если в середине года организации или предприниматели проводят реорганизацию или ликвидацию, то отчетным будет считаться период с начала года до даты реорганизации или ликвидации.

Отдельно следует выделить лиц, осуществляющих операции с ценными бумагами и финансовыми инструментами срочных сделок. Они подают сведения о суммах удержанного и уплаченного НДФЛ по получателям. Но отчитываются они не по справке 2-НДФЛ, а по форме для налога на прибыль. Срок подачи при этом не один раз за год, а до 28 числа месяца, после отчетного периода. То есть в те же сроки, что установлены для сдачи отчета налога на прибыль.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено Понравилась статья?  Этот сайт использует cookie для хранения данных. Продолжая использовать сайт, Вы даете свое согласие на работу с этими файлами. OK Этот сайт использует cookie для хранения данных. Продолжая использовать сайт, Вы даете свое согласие на работу с этими файлами. OK |

Отчетность по начисленному НДФЛ работодателями

После закончившегося налогового периода предприятия и ИП, являющиеся работодателями, в обязательном порядке предоставляют отчетные данные в налоговую инспекцию.

Во-первых, как налоговым агентам им требуется отразить полученные доходы работника, удержанный и перечисленный подоходный налог в справке 2-НДФЛ. Отчетность по доходам работников должна поступить в ИФНС до 1 апреля следующего за налоговым периодом года. За несвоевременную подачу справок положен (в соответствии с п. 1 ст. 126 НК РФ) штраф в сумме 200 рублей за единицу просроченного документа. Справки предоставляются как в бумажном виде, так и посредством электронной подачи отчетности.

Все о сдаче этого вида отчетности вы узнаете из нашей рубрики «Справка 2-НДФЛ».

Второй отчет по НДФЛ, который сдают работодатели, — расчет 6-НДФЛ. Он, правда, имеет иную периодичность сдачи — поквартальную с предоставлением итогового расчета по году. Срок сдачи годовой формы такой же, как и у 2-НДФЛ, — 1 апреля. Штраф за несдачу — 1000 руб. за каждый полный или неполный месяц просрочки.

Этому расчету посвящена наша рубрика «Расчет 6-НДФЛ».

Отчетность по начисленному НДФЛ ИП

Налоговый период по НДФЛ рассчитывается ИП на общих основаниях как календарный год. Отчитаться по своим доходам им необходимо включительно до 30 апреля, предоставив декларацию 3-НДФЛ.

О ней смотрите подборку материалов рубрики «Декларация (НДФЛ)».

Уплата подоходного налога (п. 9 ст. 227 НК РФ) осуществляется в несколько этапов:

- 50% аванса по налогу за январь-июнь до 15 июля;

- 25% аванса по налогу за июль-сентябрь до 15 октября;

- 25% аванса по налогу за октябрь-ноябрь до 15 января.

Что касается декларации 4-НДФЛ, то она предоставляется недавно зарегистрированными предпринимателями в течение 5 дней, следующих за месяцем впервые полученного дохода, для исчисления возможных авансовых платежей. Еще одно основание подачи 4-НДФЛ — изменение суммы предполагаемого дохода не менее 50% по отношению к предыдущему периоду (письмо Минфина РФ от 01.04.2008 № 03-04-07-01/47 «О порядке исчисления авансовых платежей по налогу на доходы физических лиц»). Авансовые платежи подвергаются перерасчету (п. 10 ст. 227 НК РФ).

См. материал «Как сдавать декларацию по форме 4-НДФЛ в 2019 году?»

Размер штрафа за несвоевременную сдачу декларации 3-НДФЛ составляет не менее 1 000 рублей (ст. 119 НК РФ). По нарушенным срокам подачи отчетности 4-НДФЛ налоговики могут применить меры согласно ст. 126 НК РФ.

Новая форма ведения отчетности – 6-НДФЛ

С начала 2016 года отчетность необходимо будет вести еще по одной форме – 6-НДФЛ. Ее ввели для подачи квартальных отчетов и оформляется она следующим образом:

- титульный лист;

- первый раздел: указывается количество физических лиц (работников предприятия), получающих доход и сумма удержанного с них подоходного налога;

- второй раздел: с построчным выводом налогов по каждой разновидности дохода, выводятся вычеты, и показывается разница между этими показателями, отдельно показываются суммы НДФЛ;

- по необходимости второй раздел делится на несколько подпунктов по каждому виду дохода: премии, отпускные, больничные и другие;

- в третьем разделе описаны все виды уплаченных с начала периода вычетов: имущественные, стандартные, социальные, инвестиционные;

- в последнем разделе вписаны даты доходов и суммы удержанных налогов.

Это форма имеет общий вид и отдельно по физическим лицам разграничения не имеется. Все суммы выведены нарастающим итогом. Необходимо это для того, чтобы инспекторы налоговой легко могли поднять бумаги и сравнить удержанные с работников суммы с поступлениями в бюджет.

Сдать отчет за квартал нужно в течение месяца, который идет вслед за ним. Раз в год следует готовить годовой отчет, в котором будут выведены общие итоги за предшествующие 12 месяцев.

Если говорить о форме подачи, то она различается для предприятий малого бизнеса и более крупных организаций. Для фирм, в которых доходы получают более 25 служащих, обязательна подача в электронной форме. Для небольших компаний можно оформить отчет на бумаге.

Читайте также: Размер налогов, который работодатель платит за каждого сотрудника

Ответственность за несвоевременную подачу отчетов

Ужесточаются меры за несвоевременную подачу документов и уплату налогов. По мнению государства, это можно сравнить с незаконным использованием бюджетных средств. Возможность оспорить санкции, наложенные налоговым органом, в суде и низкий уровень штрафов препятствует наполняемости бюджета. Небольшое количество информации, которое сейчас есть у сотрудников ИФНС, препятствует контролю за сбором налогов. Таким образом, может сложиться ситуация, в которой с работников взносы в бюджет удержаны в полном объеме, а непосредственно в казну они не поступают. С 2016 года в законодательство будут введены следующие изменения:

- если ежеквартальная отчетность подана не в срок, то это обойдется 1000 рублей за каждый полностью или частично просроченный месяц;

- если на счет налоговой службы не поступят денежные средства в течение десяти дней после окончания расчетного периода, то могут быть приостановлены операции плательщика по счетам в банке, в том числе и проводимые электронным способом;

- за недостоверные сведения полагается штраф, равный 500 рублей за один документ.

По последнему случаю и в настоящее время предусмотрен штраф, равный 200 рублям за непредставление документа. Итого, за фальсифицированные или непроверенные данные налоговому агенту с начала следующего года нужно будет отдать 700 рублей.

Если налог удержать невозможно: как действовать

Есть ряд случаев, когда удержать НДФЛ невозможно. Например, если предприятие выдало доход физическому лицу в натуральной форме, выделить из него подоходный налог становится невозможным.

Действующее законодательство обязует в этом случае агентов составить справку 2-НДФЛ, в которой в поле «Признак» прописан код «2». Ее нужно подать в отделение ИФНС не позднее конца января (31 числа). Справки с особым кодом составляются только на тех физических лиц, которым в течение года доход частично или полностью выплачивался в иной форме. Таким образом, налогоплательщики сообщат в ИФНС о невозможности удержать и перевести подоходный налог в бюджет. В справке будет также отражена сумма взноса, который не представляется возможность вычесть в пользу государства из дохода сотрудника.

Изменения коснутся времени, которое дается на подачу справок. С 2016 года у налогоплательщиков дополнительно будет целый месяц, чтобы подвести итоги года. Теперь справки можно будет представить до 1 марта. При численности человек в организации свыше 25 человек данные также подаются через телекоммуникационные системы.

Отчетность НДФЛ: корректируем по новым правилам

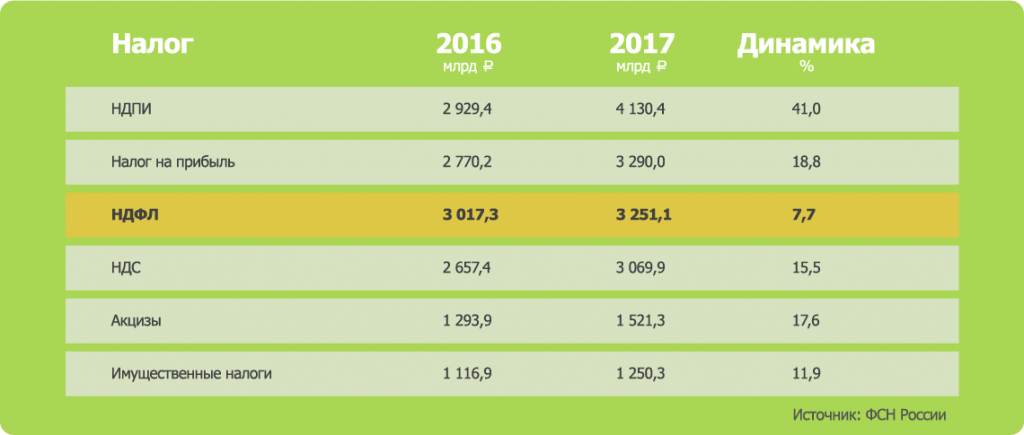

НДФЛ (налог на доходы физических лиц) третий по «собираемости» налог в РФ. По итогам 2017 года этот налог в числе лидеров, принесших в консолидированный бюджет страны наибольший вклад. Он уступает пальму первенства лишь налогу на добычу полезных ископаемых и налогу на прибыль, оставив позади себя НДС, акцизы и все вместе взятые имущественных налоги. Не удивительно, что к этому финансово емкому налогу особо пристальное внимание со стороны налоговых органов. Как отчитаться по НДФЛ без нареканий и штрафов, какие формы отчетности существуют по этому налогу и как они меняются, какие сроки сдачи отчетов НДФЛ – расскажем об этом в нашей статье.

Все «правила игры» по НДФЛ прописаны в 23-й главе Налогового кодекса Российской федерации. Налог на доходы физических лиц еще называют подоходным налогом. Названия полностью отражают суть налога – в РФ каждый гражданин, получающий доход, должен уплатить с него в казну определенный процент своих «кровных». А удерживает и перечисляет в налоговые органы НДФЛ работодатель, который является налоговым агентом плательщика. Кроме начисления, удержания и своевременного перечисления налоговый агент должен сдавать отчеты по НДФЛ.

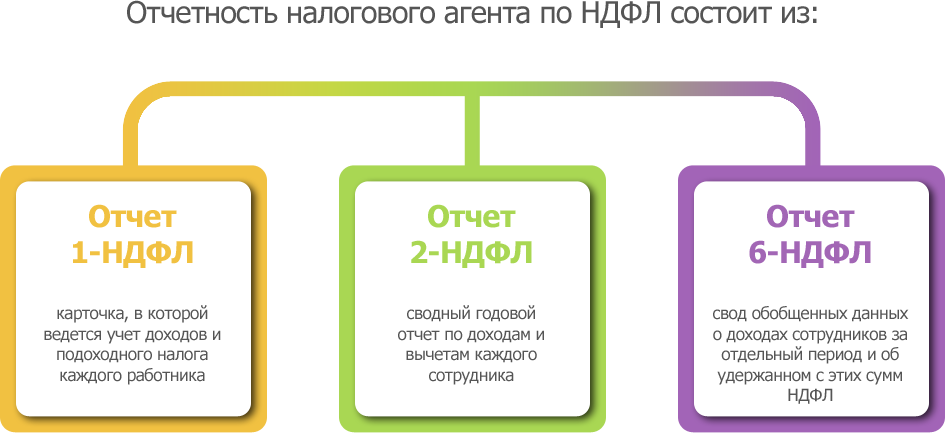

Отчетность налогового агента по НДФЛ состоит из карточки 1-НДФЛ, справки 2-НДФЛ и отчета 6-НДФЛ. Справка 6-НДФЛ является новой формой отчета, в которой указывают все начисленные, удержанные и уплаченные налоги общей суммой. Разберем подробнее каждый вид отчетности.

Отчет 1-НДФЛ

Отчетом 1-НДФЛ является карточка, в которой ведется учет доходов и подоходного налога каждого работника. Этот документ составляется и передается в ФНС налоговым агентом.

В этой форме отражаются ежемесячные доходы физических лиц, налоговые вычеты, выплаты по НДФЛ. При составлении 1-НДФЛ налоговые агенты обязаны отражать действующие коды-идентификаторы доходов и отчислений, виды налоговых вычетов, документальные основания для вычетов. В форме 1-НДФЛ обязательно прописываются даты выплаты дохода работнику и удержания НДФЛ, а также указываются реквизиты платежных документов.

1-НДФЛ готовится на основании формы, установленной ФНС России и является по сути первичным документом учета НДФЛ. Согласно требованиям, формировать 1-НДФЛ нужно каждый месяц – в момент начисления зарплаты и перечисления НДФЛ в бюджет.

Отчет 2-НДФЛ

Отчет 2-НДФЛ – это сводный годовой отчет по доходам и вычетам каждого сотрудника, который заполняют и передают в налоговый орган налоговые агенты, то есть работодатели. Справка 2-НДФЛ выполняет несколько задач: она не только уведомляет фискальные органы о доходе и перечисленном налоге физлица, но и служит самому работнику документом, подтверждающим его финансовую состоятельность, и предъявляется им по требованию, например, со стороны банковских структур.

В ФНС отчет 2-НДФЛ сдается один раз за год. Сдать форму 2-НДФЛ в налоговый орган необходимо до 1 апреля. Если же налог не был удержан и справка сдается с признаком «2», то срок сдачи такого отчета на месяц раньше — до 1 марта. Работник же вправе запросить справку (по заявлению) у налогового агента, то есть своего работодателя, в любое время.

Главные изменение в отчете 2-НДФЛ за 2018 год: из справки убрали адрес работника, который можно определить по паспорту. В справке появились два новых поля — «ИНН/КПП реорганизованной организации» и «Форма реорганизации/ликвидации». Эти поля заполняют правопреемники, которые сдают отчетность за реорганизованную организацию. В графе «признак» при подаче обычной справки нужно поставить цифру 3, цифру 4 — при неудержанном налоге.

Отчет 6-НДФЛ

С 2016 года введено ежеквартальное представление в налоговую инспекцию расчетов по НДФЛ – отчет 6-НДФЛ. Это свод обобщенных данных о доходах сотрудников за отдельный период и об удержанном с этих сумм НДФЛ. То есть отчет содержит сводную информации о доходах работников за определенный период и об удержанном налоге с этих сумм по организации в целом. В сводном отчете отражаются доходы всех физических лиц, которые трудятся на предприятии. Под доходом понимается не только заработная плата, но и дивиденды, выплаты по гражданско-правовому договору.

Что включает в себя отчет 6-НДФЛ:

- титульный лист,

- раздел 1 «Обобщенные показатели»,

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Разделы 1 и 2 не связаны между собой, они выполняют различные функции. Часто встает проблема нехватки места при заполнении второго раздела, который находится на одном листе с первым. В случае дефицита места для отчета можно пронумеровать дополнительные листы. В колонтитуле первого листа заполняются ИНН и КПП организации, которая сдает отчетность. Если отчетность предоставляется филиалом, то заполняется КПП филиала организации.

Сдавать отчет 6-НДФЛ за год нужно 4 раза — нарастающим итогом:

- По итогу первого квартала — не позже 30 апреля,

- По итогу полугодия — не позже 31 июля,

- По итогу 9 месяцев — не позже 31 октября,

- По итогу года — не позже1 апреля следующего года.

С 2018 году внесены некоторые изменения в отчет по форме 6-НДФЛ. В основном они касаются реорганизованных компаний. Корректировки отчетность принципиально не изменили, лишь внесли некоторые уточнения, в частности: на титульном листе введены новые коды места представления отчетности, реорганизованным фирмам на титульном листе надо указывать код формы реорганизации и ИНН/КПП реорганизованной компании, на листе 2 в штрих-коде вместо кода «1520 1027» код «1520 2024» и др.

Рейтинг налогов, формирующий консолидированный бюджет РФ

Источник: ФСН России

За НДФЛ налоговая спросит строго

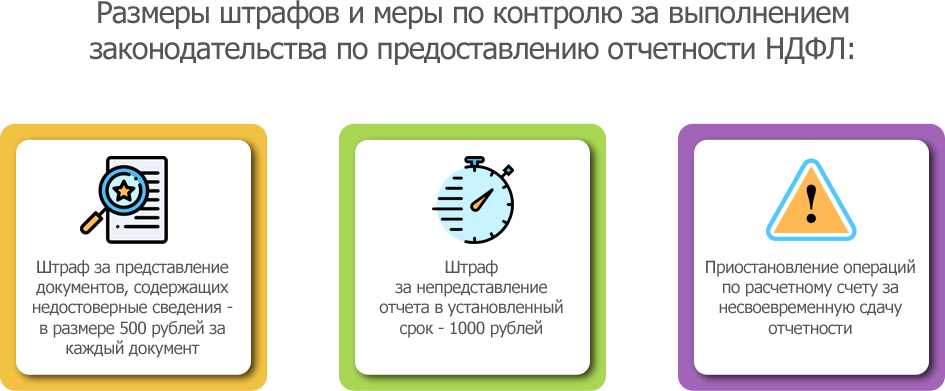

С 2016 года усилен контроль со стороны государства за сдачей отчетности НДФЛ. Федеральным законом от 02.05.2015 г. № 113-ФЗ был введен ряд новых контролирующих и карающих мер. В статье выше мы уже назвали одну из них – введение ежеквартальной отчетности по форме 6-НДФЛ. Как еще контролируется уплата налога:

- штраф за представление документов, содержащих недостоверные сведения — в размере 500 рублей за каждый такой документ,

- штраф за непредставление отчета в установленный срок — 1000 рублей,

- узаконена возможность приостановления операций по расчетному счету за несвоевременную сдачу отчетности.

Куда и как сдавать отчеты по НДФЛ

За сотрудников головного офиса организации представляют отчеты по месту ее учета, а вот за сотрудников филиалов — по месту учета обособленного подразделения. ИП на ОСНО и на УСН сдают отчетность по месту жительства, ИП на ЕНВД и на ПСН — по месту учета налогоплательщика.

В какой форме сдавать отчетность (в электронной форме или на бумаге) зависит от величины предприятия. Перелопачивать тонны бумаги налоговики уже не готовы. Если агент сдает отчетность НДФЛ до 25 человек, то ее можно пока сдать и в бумажном виде. Если же в отчетности 25 человек и выше – то только в электронном виде.

Как идти в ногу с отчетностью

Разобраться в многочисленных отчетных справках по НДФЛ поможет сервис СБИС Электронная отчетность. Он позволит соблюсти все нюансы в составлении отчетности по этому налогу, позволит не выбиваться их графика сдачи отчетности и сведет к нулю риск ошибок, а значит и вероятность штрафных санкций. У вас под рукой всегда будут актуальные формы отчетности, а также поддержка опытных специалистов, которые помогут разобраться во всех вопросах.

А чтобы уйти от бумаги и вести отчетность в электронном формате, вам понадобится цифровая подпись. Она обеспечивает безопасность электронной коммуникации. Заказать ЭЦП под любые задачи вы можете в Центре ЭЦП. Подробнее о всех возможностях системы СБИС при уплате НДФЛ вам готовы рассказать наши специалисты.

Налоговый период по НДФЛ

Налог на доходы физических лиц является одним из самых прибыльных взносов. Государство взимает 13% с каждой зарплаты любого работника, тем самым пополняя свой бюджет на 30% ежегодно. Например, по подсчётам экономистов, капитал Московской области состоит на 43% из НДФЛ.

Этот вид сбора относится в большей степени к федеральному, поскольку на территории всей страны он действуют для всех граждан одинаково. Срок его отчисления бывает разным, в зависимости от времени создания предприятия (подробности прописаны в статье 55 Налогового кодекса РФ).

Необязательно делать вычеты каждый месяц или квартал; забирать накопившуюся сумму можно раз в год. Следовательно, для чистоты операции она должна правильно сформироваться. Для этого сотруднику нужно проработать на протяжении года (чаще всего отводится именно столько времени) и ежемесячно отсчитывать 13% с каждой заработной платы. Так, через 12 месяцев получится сумма, образующая платёжную базу физического лица, которую он должен будет осуществлять ежегодно. Время, которое для этого понадобилось, и есть налоговый период по НДФЛ.

Налоговая система Российской Федерации

НДФЛ — основной источник пополнения казны государства

Под определением «налоговая система» понимают комплекс сборов, пошлин, пеней, налогов, взимаемых с граждан за те или иные действия. Они прописаны в Налоговом кодексе, где также указаны принципы, задачи, функции, формы налогообложения и участники структуры. Все произведённые платежи направляются в бюджеты разных уровней, которые делятся в зависимости от вида сбора.

- Федеральный — НДС, акцизы, НДФЛ, налоги на прибыль, на добычу полезных ископаемых, на пользование водными ресурсами, животным миром, государственные пошлины за работу уполномоченных органов.

- Региональные — налог на транспорт, игорный бизнес, имущество организаций.

- Местные — сбор за землю и движимое, недвижимое имущество.

По такой схеме все платежи распределяются по бюджетам и далее используются для нужд государства. Из федерального бюджета отчисляются зарплаты людям с непроизводительными профессиями — МЧС, пожарники, полиция, учителя и педагоги, различные службы и т. д. Кроме того, часть средств идёт на обеспечение вооружённых сил, строительство, восстановление инфраструктуры, а также социальные льготы. Остальные два бюджета занимаются благоустройством только определённых областей и регионов.

Задачи налоговой системы РФ

Работа налоговой опирается на ряд основных принципов, позволяющих ей быть прозрачной, ясной и справедливой системой. Благодаря им она существует и функционирует в 2018 году, а также выполняет самую важную задачу — перераспределяет государственную прибыль среди всех слоёв населения. Кроме этого есть и другое назначение:

- Подстраховка на случай спада производства — сборы и пошлины являются условной прибылью, которую можно пустить в дело. Но бывают ситуации, когда какое-нибудь предприятие государственного значения терпит убытки, к примеру, из-за санкций на ввоз продукции в другую страну или просто плохого сбыта и высокой стоимости производства.

- Не мешать предпринимательству — налог полагается на любой доход, в том числе и на организации с компаниями. У них, как правило, всегда существенная прибыль, следовательно, платить нужно больше. Чтобы не мешать деятельности, государство предоставляет им расширенный список льгот.

- Осуществление социальных программ — все скидки и бесплатные услуги оплачиваются одним из бюджетов. Отличным примером станут ветераны и военные, которые могут воспользоваться льготами.

Именно поэтому и существует налоговая система. В одном случае она выступает в роли основного источника дохода для государства, в другом — как помощь экономике, предпринимательству и незащищенным слоям населения.

Сущность налогового периода НДФЛ

Налоговый период по налогу на доход физического лица в российском законодательстве установлен как отрезок времени, по истечении которого окончательно устанавливается размер суммы, необходимой для уплаты сбора. НК РФ п.1 ст. 55: «…период, по истечении которого определяется налоговая база и сумма налога…».

Определение налогового и отчётного периода

Если говорить о НДФЛ, то для него этот срок составляет один календарный год, то есть 12 месяцев работы, за которую платят зарплату.

Обратите внимание! При официальном трудоустройстве на зарегистрированном предприятии работодатель самостоятельно отсчитывает сумму всех взносов и выдаёт сотруднику только чистую зарплату. Но бывают ситуации, когда наниматель вычитает только НДФЛ, а другие налоги (медицинское страхование, безработица и т. д.) приходится погашать работнику самостоятельно. Тогда ему придётся идти в налоговую и брать с декларацию, которую потом передадут органам для фиксации заработка и льгот со скидками с него.

Всего в Российской Федерации существует несколько ставок налогообложения — 9, 13, 15, 30, 35 процентов. К примеру, 9% взноса нужно заплатить с дивидендов компании. Долей в 13% как раз является НДФЛ, а 15% — доход от организаций лицам, которые не являются иностранными гражданами. Для них период определения базы может несколько изменяться (все нюансы прописаны в НК).

Ставки на основные налоги

После погашения сбора наступает отчётный период по налогу на доходы физических лиц. Это делается для экономии времени работникам инспекции, а также узаконивает все платежи и отчисления в бюджет. Организация или индивидуальный предприниматель обязаны сначала сформировать зарплаты сотрудникам, затем вычесть с них все виды налогов, а на руки дать только чистую получку и при этом заверить всё в письменном виде. Налоговый период, за который формируется база, составляет один год. В конце, вместе с уплатой, наступает отчётный срок, длительность которого меняется для различных субъектов:

- работодатели — до 1 апреля в следующем полугодии налогового периода;

- индивидуальные предприниматели — до 30 апреля при тех же обстоятельствах;

- остальные лица — до 30 апреля.

В течение этого времени инспекции нужно предоставить документ — отчёт. Он представляет собой обыкновенную декларацию, в которой должны быть записаны все доходы и действующие льготы по налогам. Если этого не сделать, то работодателю назначат штраф в размере 200 рублей за одну справку 2-НДФЛ. Их должно быть столько, сколько есть зарегистрированных сотрудников на предприятии.

Если говорить об ИП, то им нужно предоставлять декларацию 3-НДФЛ.

Важно! Выплата окончательного сбора производится не сразу, а с определённой периодичностью на протяжении последующего налогового периода. Сначала необходимо погасить половину за срок с января до июня, затем четверть — c июля до сентября, последние 25% — за октябрь. Проигнорировав обязанность о предоставлении отчёта, нарушитель получит штраф 1000 рублей.

Сроком налогообложения считается 12 месяцев, но это не всегда так. Очень часто предприятия или организации регистрируются в реестре инспекции по различным месяцам, из-за чего этот период сокращается. В таком случае все вопросы с налоговыми органами должны быть улажены до окончания текущего года. Если же ИП оформился в декабре, то время продлевается ещё на один месяц. Таким налогоплательщикам нужно предоставлять справку вида 4-НДФЛ сразу после первого месяца получения прибыли, чтобы агенты вычли возможные авансовые погашения. Этот документ необходим и при смене размера прибыли более чем на 50%: если у предпринимателя изменилась прибыль на половину, то он обязан заполнить декларацию и подать её в инспекцию. В противном случае назначат штраф в 200 рублей за один лист.

Декларация для заполнения по истечении налогового периода

Также стоит упомянуть и про иностранных граждан, поскольку в последнее время открывать бизнес не в своей стране стало актуально. Для них всё продумано таким же образом — 1 календарный год налогового периода. Однако заполнять и нести декларацию в ИФНС не нужно, так как эти лица освобождаются от хлопот с платёжным отчётом. У резидентов более благоприятные условия, нежели у предпринимателей Российской Федерации.

В понятии налогового периода нет ничего трудного — это время (для НДФЛ — год), за которое формируется окончательная сумма того или иного налога. Его, как правило, платят не каждый месяц, а по истечении года сразу за все выданные заработные платы. И вот в тот момент, когда установленный законом срок истекает, наступает отчётный период. Он тоже рассчитан на определённый промежуток времени и нужен для того, чтобы предприниматели не только заплатили все налоги за своих сотрудников, но и для предоставления письменной документации. Обычно для этого отводится время до конца апреля следующего года, в течение которого необходимо предоставить декларации на всех сотрудников, чтобы не платить штраф за просрочку.

Энциклопедия решений. Налоговый период по НДФЛ

Налоговый период по НДФЛ

В соответствии с п. 1 ст. 55 НК РФ под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов. Для НДФЛ налоговым периодом признается календарный год (ст. 216 НК РФ). Календарный год — это период времени с 1 января по 31 декабря включительно. Налоговый период по НДФЛ не делится на отчетные периоды.

На основании п. 2 ст. 230 НК РФ по окончании календарного года налоговые агенты представляют (если иное не предусмотрено п. 4 ст. 230 НК РФ) в налоговую инспекцию по месту своего учета сведения о доходах физических лиц этого налогового периода и суммах начисленных и удержанных в этом налоговом периоде налогов не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2-НДФЛ «Справка о доходах физического лица» (утверждена приказом ФНС России от 30.10.2015 N ММВ-7-11/485@). Кроме того, с 2016 года по итогам каждого квартала, а также налогового периода налоговые агенты будут отчитываться по форме 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом», утвержденной приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Налогоплательщики, которых НК РФ обязывает самостоятельно исчислить и уплатить НДФЛ, или которые желают получить налоговые вычеты, по окончании налогового периода предоставляют в налоговый орган декларацию по НДФЛ.

Актуально на: 28 июня 2019 г.

Обязательства по НДФЛ (расчет налоговой базы и суммы налога) определяются по итогам года. Т.е. налоговый период по НДФЛ установлен как календарный год (ст. 216 НК РФ).

Отчетность по НДФЛ

Отчетность по НДФЛ в виде справки 2-НДФЛ сдается в следующем порядке:

- По завершении календарного года, если у физического лица — налогоплательщика не был удержан налог, налоговый агент должен до 1 марта года следующего года представить в налоговый орган справку 2-НДФЛ с признаком 2.

- По завершении календарного года до 1 апреля следующего года представляются справки на сотрудников, у которых НДФЛ был удержан (признак 1 в справке).

Подробнее см. в материале «Заполняем признак налогоплательщика в справке 2-НДФЛ».

- При числе работников до 25 человек справки 2-НДФЛ могут быть переданы налоговикам в бумажном виде, при большем количестве работников сведения передают через телекоммуникационные каналы связи (ТКС) в электронном виде.

- Одновременно со справкой 2-НДФЛ представляется реестр сведений по НДФЛ в 2 экземплярах.

Внимание! С отчетности за 2018 год бланк справки для налоговиков отличен от формуляра, выдаваемого работникам. Как правильно заполнить оба бланка см. .

С 1 января 2016 года для налоговых агентов введена ежеквартальная (с нарастающим итогом) и годовая НДФЛ-отчетность по форме 6-НДФЛ. Отчет по форме 6-НДФЛ по окончании квартала нужно сдавать не позднее последнего дня месяца, следующего за кварталом, а по окончании года — не позднее 1 апреля следующего года. Отчет показывает не только начисленные и удержанные суммы НДФЛ в целом по организации, но и полученный доход, дату его выплаты, сроки, в которые должен быть удержан и оплачен удержанный налог. Это позволит налоговикам оперативно отслеживать правильность исчисления НДФЛ.

Подробнее ознакомиться с особенностями заполнения отчета вы можете в рубрике «Расчет 6-НДФЛ».