Содержание

- Ошибки в регистрах учета по налогу на прибыль

- Нормативы о регистрах налогового учета

- Требования к налоговым регистрам

- Рекомендации МНС по регистрам НУ

- Образец регистра НУ доходов

- Пример регистров НУ по внереализационным расходам

- Сроки хранения налоговых регистров

- Регистры налогового учёта

- Регистры бухгалтерского учёта. Понятия и разделы

- Основные разновидности регистров бухгалтерского учёта

- Краткая характеристика налогового регистра

- Совпадение операций в бухгалтерском и налоговом учёте

- 1.3. Структура и состав регистров налогового учета

Ошибки в регистрах учета по налогу на прибыль

Лица, ведущие налоговые регистры по прибыли обеспечивают правильность отражения хозяйственных операций в регистрах налогового учета. Кроме того, при хранении регистров налогового учета указанные лица должны обеспечивать их защиту от несанкционированных исправлений.

В случае обнаружения ошибки в налоговом регистре, устранить ее можно путем исправления, которое надо подтвердить подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

Для формирования регистров налогового учета в программе «1С:Бухгалтерия 8» (ред. 3.0) используются специальные отчеты (раздел: «Отчеты» – «Регистры налогового учета»). Регистры формируются по данным налогового учета, отраженным на счетах бухгалтерского учета и содержат все необходимые реквизиты. Все регистры делятся на четыре группы – регистры формирования отчетных данных, регистры промежуточных отчетов, регистры состояния единицы налогового учета и регистры учета хозяйственных операций.

Формирование регистра налогового учета:

- Раздел: Отчеты – Регистры налогового учета.

- Перейдите по ссылке с названием соответствующего отчета.

- В открывшейся форме:

- укажите период, за который формируется отчет;

- по кнопке «Показать настройки» перейдите к настройкам отчета:

- на закладке «Группировка» выбираются параметры, по которым будут сгруппированы отчеты (рис. 2);

- на закладке «Отборы» устанавливаются отборы для вывода информации в отчет;

- на закладке «Дополнительные поля» выбираются дополнительные данные, которые должны быть выведены в отчет и способ их представления (в отдельных колонках или в одной колонке);

- на закладке «Сортировка» выбираются параметры сортировки показателей для вывода в отчет (по возрастанию или по убыванию);

- на закладке «Оформление» можно выбрать элементы оформления отчета (цвет шрифта, заливка, стиль, границы и др.), один из готовых вариантов оформления отчета (поле «Вариант оформления») (рис. 2);

- сформируйте отчет по кнопке «Сформировать» (рис. 3);

- в большинстве отчетов (налоговых регистров) имеется возможность расшифровки данных вплоть до документа (двойной щелчок мыши по ячейке отчета).

Рис. 1

Рис. 2

Рис. 3

Регистры налогового учета по налогу на прибыль помогают выяснить, корректно ли заполнена декларация по налогу на прибыль, поэтому налоговые органы любят запрашивать их при своих контрольных мероприятиях — камералке, встречке и иных проверках. Статья пояснит, как правильно заполнить налоговые регистры по налогу на прибыль (далее — НП).

Нормативы о регистрах налогового учета

Чтобы заполнить налоговую декларацию по НП, то есть высчитать налоговую базу по НП за определенный период, следует собрать сведения обо всех проведенных за этот период операциях, суммировать все количественные и денежные показатели по данным первичных документов и систематизировать эти сведения в зависимости от того, к какому разделу декларации они относятся. Вот эта система при правильном разделении сведений и составит вожделенную систему налоговых регистров по налогу на прибыль (ст. 313 НК РФ).

Систему налогового учета (далее — НУ) налогоплательщик разрабатывает самостоятельно и отражает ее в Учетной политике по НУ, регулярно внося в нее дополнения в связи с изменениями налогового законодательства.

Непосредственно регистрам НУ посвящена ст. 314 НК РФ. В ней говорится о том, что аналитические регистры НУ — это своды данных, которые могут быть в любой удобной для налогоплательщика форме: таблицах, справках, иных документах группировки сведений за период, без разнесения сведений по бухгалтерским счетам. Из системы этих форм должен раскрываться порядок формирования налоговой базы по НП.

Требования к налоговым регистрам

Эти формы должны быть утверждены в приложениях к учетной политике. Заполняются они непрерывно в хронологическом порядке. Могут быть в бумажном виде, в электронном формате, на отдельных информационных носителях, в специальной программе. Обязательно назначаются люди, ответственные за корректность ведения этих регистров.

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

Некоторые автоматизированные бухгалтерские программы, в частности «1С:Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией.

Рекомендации МНС по регистрам НУ

Чтобы снять лишние вопросы при разработке налоговых регистров, налоговики в конце 2001 года издали специальные рекомендации с примерными формами таких регистров. Это неофициальный документ с номером и датой, называется он «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ». Вышеуказанные рекомендации можно найти в любой справочной правовой системе.

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

Можно использовать предлагаемые формы регистров, можно разработать свои, но расчет налоговой базы за определенный налоговый/отчетный период должен раскрывать процесс формирования итоговых сумм:

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

С целью создания регистров НУ можно использовать данные из регистров бухгалтерского учета: обороток по счетам, карточек, анализов счетов и т. д. Это разрешено Налоговым кодексом РФ, если налоговый и бухгалтерский учет совпадают, т. е. нет нормируемых или неучитываемых расходов. Вести их можно в обычных таблицах Excel.

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

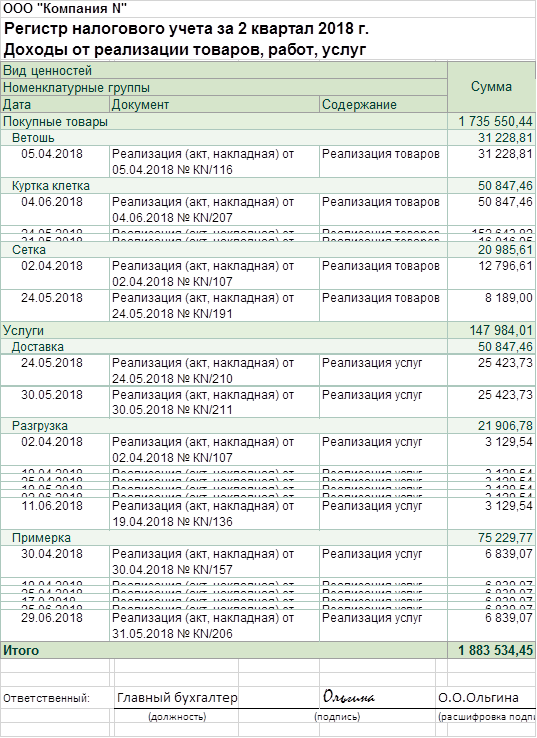

Образец регистра НУ доходов

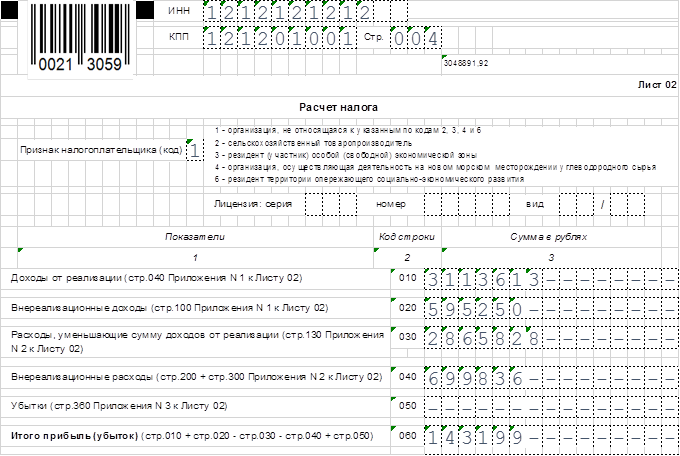

Компания N заполняет декларацию по НП за полугодие. В сформированной за этот период оборотке величина сальдо на конец периода Кт 90.1, т. е. выручка за отчетный период составляет 3 674 064 руб., включая НДС 18%, расходы, относящиеся к реализации (Дт 90.2) — 2 865 828, внереализационные доходы (Кт 91.1) — 595 250, внереализационные расходы (Дт 91.2) — 699 836 руб.

Декларация по НП заполняется без учета НДС, поэтому сделаем небольшой расчет:

3 674 064 / 118 × 100 = 3 113 613 — это доход за полугодие без учета НДС, именно эту сумму и показывают в декларации по НП.

После заполнения лист 02 отчета выглядит следующим образом:

Инспекторы ИФНС при камеральной проверке полученного отчета попросили представить им для сверки налоговые регистры за 2-й квартал.

Главный бухгалтер проверяет, правильно ли заполнены регистры НУ по оборотно-сальдовой ведомости за 2-й квартал.

Строка 010 отчета (выручка с НДС) проверяется по ОСВ счета 90.1 — там указан размер выручки за период.

Вот эта оборотка:

Регистр НУ по доходам от реализации был сформирован главным бухгалтером в момент заполнения отчетности.

Проведя повторные расчеты, главный бухгалтер компании N убедился в корректности составленных налогов: все требуемые налоговиками реквизиты в регистрах присутствуют и сумма строки 010 совпадает с результатами расчетов и регистра НУ.

Пример регистров НУ по внереализационным расходам

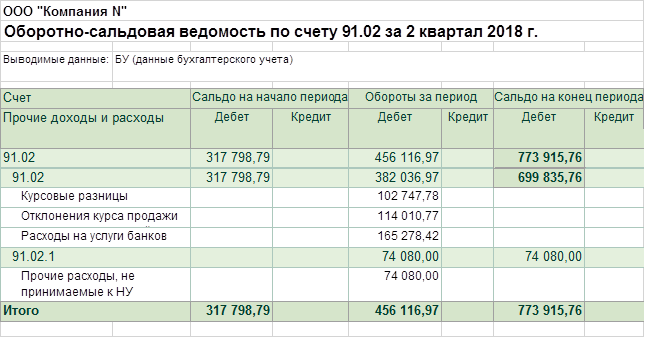

Бывает, что какие-то расходы невозможно принять к НУ — например, в организации применялись нормируемые рекламные расходы. С целью показать пример налогового регистра по налогу на прибыль в таком случае, продолжим предыдущий пример и проверим корректность размера внереализационных расходов, указанных в том самом отчете по НП компании N.

Для этого требуется оборотка счета 91.2 — по учету прочих расходов. На самом деле мы видим, что во 2-м квартале какие-то не принимаемые к НУ расходы были произведены в организации:

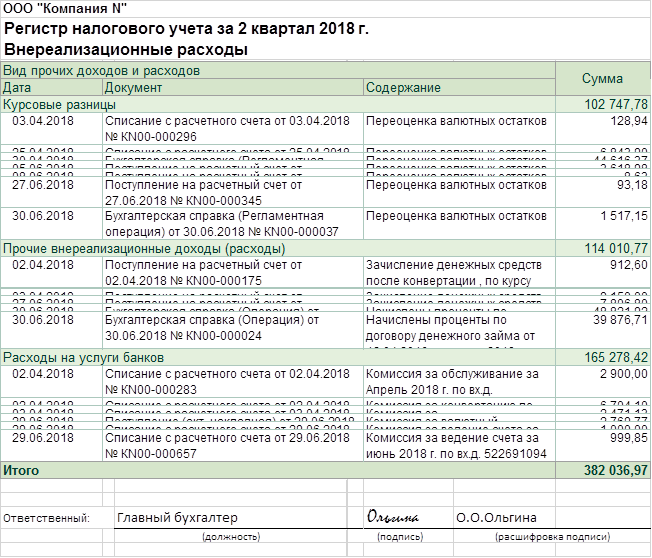

После этого мы можем посмотреть регистр НУ по внереализационным расходам, чтобы проверить, нет ли ошибки в них, не засчитаны ли такие непринимаемые расходы в сумме, показанной по строке 040 листа 02 декларации по НП:

Мы убедились, что налоговый регистр заполнен правильно: ненужных в НУ расходов в нем нет; указан период, наименование регистра, даты принятия к учету первичных документов, содержание и сумма операции. Подпись с расшифровкой ответственного за ведение регистра тоже присутствует.

Сроки хранения налоговых регистров

В требовании налоговиков о представлении документов часто стоит список регистров НУ по количеству заполненных строк декларации. Штраф за каждый непредставленный документ равен 200 рублям (ст. 126 НК РФ). Они вправе применить еще и ст. 120 НК РФ за грубое нарушение правил НУ.

Расходы можно применить для уменьшения доходов только при их обоснованности и наличии первичных документов для подтверждения (п. 1 ст. 252 НК РФ).

Соответственно, в течение 4 лет (3 года возможной выездной проверки + текущий год) нужно обеспечить сохранность документов, показывающих получение доходов, осуществление расходов и уплату налогов (подп. 6 п. 1 ст. 23 НК РФ).

Не так давно Минфин напомнил, что данный срок начинается по окончании периода, в котором данный документ применялся последний раз при составлении налоговой отчетности (письмо от 19.07.2017 № 03-07-11/45829).

Таким образом, документы, подтверждающие величину убытка, в случае его переноса с целью уменьшения налоговой базы на протяжении нескольких последующих лет (п. 4 ст. 283 НК РФ), хранятся после завершения переноса этого убытка в течение 4 лет (письмо Минфина РФ от 25.05.2012 № 03-03-06/1/278).

Документы, подтверждающие формирование первоначальной стоимости амортизируемого актива, начинают отсчитывать свой 4-летний срок хранения только после завершения начисления амортизации (письмо Минфина от 12.02.2016 № 03-03-06/1/7604).

Понятно, что соответствующие регистры НУ хранятся по таким же правилам.

Налоговые регистры по НП должен иметь каждый налогоплательщик, так как ИФНС имеет право при своих регулярных проверках отчетности любой компании на ее «белизну и прозрачность» запросить их.

Важно понимать, что представляют собой регистры по НУ и как их правильно заполнить, чтобы не подставить свою фирму на нежелательные штрафы за непредставленные документы или грубое нарушение правил НУ.

В статье показаны образцы налоговых регистров по налогу на прибыль, которые помогут выполнить требования налоговиков к их оформлению.

Источник: юридический и налоговый портал Народный СоветникЪ

Регистры налогового учёта

Регистры налогового учета – это формы, в которые заносится вся информация, необходимая для расчета налога на прибыль (ст. 314 НК РФ). На основании этой информации, систематизированной и обобщенной в регистрах налогового учета, составляют расчет налоговой базы.

Глава 25 НК РФ предусматривает в целях определения налоговой базы по налогу на прибыль ведение налогового учёта.

В статье 313 НК РФ определено, что налоговый учёт – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Налоговый учёт осуществляется в целях формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, осуществлённых налогоплательщиком в течение отчётного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога.

Подтверждением данных налогового учёта являются:

- первичные учётные документы (включая справку бухгалтера);

- аналитические регистры налогового учёта;

- расчёт налоговой базы.

В соответствии со статьёй 9 Федерального закона от 21.11.1996 №129-ФЗ «О бухгалтерском учёте» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учётными документами, на основании которых ведётся бухгалтерский учёт.

Таким образом, первичные документы служат основанием для ведения как бухгалтерского, так и налогового учёта.

Регистры налогового учёта ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях. При этом аналитический учёт данных должен быть так организован налогоплательщиком, чтобы обеспечивал непрерывное отражение в хронологическом порядке фактов хозяйственной деятельности и раскрывал порядок формирования налоговой базы.

Конкретные особенности регистров разрабатываются организациями самостоятельно и утверждаются в Приказе «Об учётной политики для целей налогообложения». Исходя из этого требования НК РФ следует, что формы регистров налогового учёта утверждаются самой организацией, то есть организации вправе решать, какими регистрами бухгалтерского учёта можно воспользоваться для целей налогового учёта, а какие регистры следует разработать исходя из специфики деятельности предприятия и отличий бухгалтерского и налогового учёта.

Формы аналитических регистров налогового учёта для определения налоговой базы в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном и денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Единой формы регистров нет, поэтому каждая фирма должна разработать их самостоятельно. Затем эти регистры необходимо утвердить и приложить к приказу об учетной политике для целей налогообложения.

Каждый регистр должен содержать обязательные реквизиты. Вот они:

◆ наименование;

◆ период (дата) составления;

◆ измерители операции в натуральном (если это возможно) и денежном выражении;

◆ наименование хозяйственных операций;

◆ подпись (расшифровка подписи) лица, ответственного за составление регистра.

Регистры налогового учета можно вести либо вручную на бумаге, либо в электронном виде на компьютере. Каждый регистр должен быть обязательно подписан лицом, отвечающим за его составление. Им может быть как бухгалтер фирмы, так и специалист, занимающийся непосредственно налоговым учетом.

Содержание данных налогового учёта (в т. ч. и данных первичных документов) является налоговой тайной.

Согласно ст. 314 НК РФ правильность отражения хозяйственных операций в регистрах налогового учёта обеспечивают лица, составившие и подписавшие их.

При хранении регистров налогового учёта должна обеспечиваться их защита от несанкционированных исправлений.

>Регистры бухгалтерского учета

Регистры бухгалтерского учёта. Понятия и разделы

Регистры – это специальный реестр, в котором содержится информация о первичных документах бухгалтерского отдела, счетах в банковских ячейках, а также бумаги необходимой отчётности. Заполняются они главным бухгалтером либо его помощником. Они имеются в каждой бухгалтерии, однако имеют различную форму и разделы:

- Регистры различаются по своему назначению. Так, они могут быть трёх видов:

- C отображением хронологии. Такие документы заполняются по факту совершения операции и группируются только по дате.

- С соблюдением системы. Такие регистры разбрасываются по соответствующим счетам. Как итог, их поиск осуществляется по наименованию операции.

- Перемешанные. В них бумаги могут вестись как с соблюдением даты, так и с разбрасыванием по счетам. В таком случае их поиск будет выполняться по названию документа.

- По заполнению регистров в определенном порядке. Каждый ответственный бухгалтер предпочитает свой способ раскладывания документов бухгалтерского учёта. Однако, всего их два:

- От первичной бухгалтерии до отчетности.

- От отчётности до бумаг первичной проверки.

В зависимости от того, какой вид регистров используется в данной организации, и строится вся работа бухгалтерского отдела.

Основные разновидности регистров бухгалтерского учёта

Регистры в бухгалтерии могут различаться не только по способу ведения в них учёта, но и по внешнему виду.

Так, их различают по следующим разновидностям:

- По внешнему оформлению. Существуют документы в виде:

- Книги. Самый распространённый и простой способ ведения регистров бухучёта. Они прошнуровываются, делятся на графы. Кроме того, на обложке должен расписаться главный бухгалтер.

- Карточки. Они имеют вид одинарного листа с прочерченной таблицей. Несмотря на простоту описания и заполнения, они бывают:

- Состоящие из двух граф. Они используются при расчётах с юридическими и физическими лицами. Такие карточки удобны тем, что позволяют видеть все доходы и расходы за определённый промежуток времени.

- Карточки с тремя колонками. Они рассчитаны для учёта материальных ценностей. Вместе с приходом и расходом всех товаров здесь есть ещё один столбик, где выводится итоговый остаток.

- Бланки с большим количеством граф. Они предназначены для подсчёта всех видов работ по конкретной продукции с помощью бухгалтерского учета. Они удобны тем, что позволяют рассчитать себестоимость продукции и определить уровень развития всего предприятия. Они хранятся в специальном ящике – картотеке. Причём, для того, чтобы быстро найти необходимый бланк, в ней есть алфавитный перечень.

- Свободные листы. Они хранятся в папках. Все данные оформляются на обычной бумаге. Кроме того, на них ведутся специальные записи по отчетности. Это позволяет предотвратить утрату или подмену листа либо карточки.

- Машинные носители информации. Они представляют собой дискеты, плёнки и прочее. Их минус в том, что требуется составлять ещё и бумажный оригинал документа.

- По содержанию же учётные документы финансового отчёта разделяются на:

- Отображение в денежном эквиваленте. Все операции расписываются в виде сумм денег.

- В виде счетов бухгалтерского учёта. Операции подобного рода расписываются в виде корреспонденции счетов.

- Комбинированные. Операции находят отображение в разных вариантах.

Что касается основных видов, то они совпадают с категориями регистров по внешнему оформлению.

Записи же в данные регистры вносятся по одному из двух принципов:

- Приходы и расходы пишутся в одну строку.

- Все операции расписываются по разным колонкам.

Краткая характеристика налогового регистра

Наряду с ведением бухгалтерского учёта работники бухгалтерии ведут ещё и налоговый расчет. Он представляет собой систему обобщения документов для определения налога. Для того, чтобы правильно выполнить данную операцию, необходимо придерживаться следующих пунктов:

- Должны быть обработаны первичные документы. К ним относятся не только основные бумаги,но и справка бухгалтера.

- Аналитические регистры бухгалтерского отчёта. К ним относится обобщение всех данных из налогового расчёта за определённый промежуток времени.

- Необходим подсчет налоговой базы.

Кроме всего прочего, перед подачей данного документа в налоговую инспекцию, необходимо правильно заполнить форму:

- Указать наименование регистра.

- Дату, когда он был составлен.

- Перечень всех операций.

- Измеритель операций в денежном и оригинальном выражении.

- Подпись ответственного лица.

Утверждение всей формы подачи документов в налоговую происходит самим руководителем предприятия. Кроме этого, он же утверждает и отчетные данные бухгалтерского учёта.

Совпадение операций в бухгалтерском и налоговом учёте

Несмотря на кажущуюся разность операций, и в бухгалтерском, и в налоговом учёте наблюдаются некоторые совпадения.

- В первую очередь это касается первичной документации. Она присутствует в обеих видах отчета.

- Также во время:

- траты материальных ценностей;

- различных способов начисления;

- денежных расходов, направленных на перенос материальных и нематериальных ценностей на конечную стоимость продукции.

Совпадение также очевидно.

- Все дополнительные расходы и прибыль от продажи, также, находят своё отображение и в бухгалтерском, и в налоговом учёте.

Все эти совпадения имеют нестабильный характер. Все зависит от рассмотрения следующих факторов:

- Правильно ли составлена первичная документация и все документы по организации и распределению товарно-материальных ценностей.

- Математические подсчёты. Сюда входят проверка правильности заполнения операциями всех бухгалтерских цветов, а также проводить выбор данных для налоговых операций.

- Проводится новая разноска операций по бухгалтерскому и налоговому учёту. В данном пункте выверяются неточности в обеих видах расчётов.

После этого, если и были какие-то погрешности учета, то они исправляются.

1.3. Структура и состав регистров налогового учета

В соответствии с установленным порядком, с 1 января 2002 года все предприятия обязаны вести налоговый учет. Каждый факт хозяйственной деятельности предприятия необходимо отражать не только с точки зрения бухгалтерского, но и налогового учета.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Регистры налогового учета — это табличные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями главы 25 НК РФ и правилами составления декларации по налогу на прибыль. Основанием для записи в регистре налогового учета являются первичные документы и регистры бухгалтерского учета.

По налогооблагаемым объектам регистры сгруппированы следующим образом:

— Регистры учета доходов от реализации — формируются данные о выручке от реализации товаров, выполнения работ, оказания услуг;

— Регистры учета понесенных расходов — формируются данные о понесенных расходах по производству товаров, выполнению работ, оказанию услуг;

— Регистры учета доходов и расходов от реализации — формируются данные о реализации имущества и имущественных прав;

— Регистры учета внереализационных доходов и расходов — внереализационные доходы и расходы формируются в отдельном регистре по правилам налогового учета;

— Регистры учета убытков — формируются данные об убытках, принимаемых к налогообложению на определенных условиях.

Регистры налогового учета составляются на бумажных носителях или в электронном виде (в электронных таблицах Excel).

Регистры налогового учета могут иметь двух или трехуровневую иерархию, например:

1 уровень — карточки налогового учета; справки — расчеты;

2 уровень — аналитические и/или синтетические регистры учета доходов и расходов;

3 уровень — сводные регистры учета доходов и расходов.

Сводные ведомости налогового учета составляются на основе синтетических ведомостей. Синтетические ведомости составляются для расшифровки показателей, включаемых в сводные ведомости. Синтетические ведомости составляются на основании данных бухгалтерского учета и/или аналитических ведомостей налогового учета.

Аналитические ведомости заполняются на основании данных карточек налогового учета или на основании первичных бухгалтерских документов. Аналитические ведомости составляются для расшифровки показателей, включаемых в синтетические ведомости.

Значительная часть регистров налогового учета заполняется на основе регистров бухгалтерского учета:

— аналитических и/или синтетических ведомостей,

— журналов — ордеров,

— карточек по отдельным счетам,

— сальдо — оборотных ведомостей и других.

Часть регистров налогового учета ведется на основе:

— карточек учета и

— справок — расчетов.

Карточки ведутся для налогового учета:

— основных средств и нематериальных активов,

— отдельных расходов будущих периодов и

— учета списания убытков.

Карточки учета основных средств заполняются на основании первичных документов. Карточки списания убытков, учета расходов (убытков) будущих периодов ведутся на основании ведомостей налогового учета.

Справки — расчеты составляются для учета отдельных объектов налогового учета, например:

— нормируемых расходов,

— резерва сомнительных долгов,

— суммы убытка, принимаемого в целях налогообложения по передаче права требования до наступления срока платежа и других.

Часть регистров налогового учета ведется на основе первичных бухгалтерских документов, например, ведомость добровольного страхования работников.

Регистры налогового учета составляются ежемесячно или ежеквартально с нарастающим итогом.

Ячейки налоговых регистров разного уровня взаимосвязаны между собой и соответствуют строкам декларации по налогу на прибыль. К каждой строке налоговой декларации составляется регистр учета или каждой строке налоговой декларации соответствует конкретная ячейка регистра налогового учета. Количество и перечень налоговых регистров определяются количеством строк налоговой декларации, которые необходимо заполнить и требованиями по ведению налогового учета доходов и расходов, предъявляемыми НК РФ.

В основе любой модели налогового учёта лежат регистры учёта, информация в которых систематизируется с целью формирования базы по налогу на прибыль. Для ведения налогового учёта могут быть использованы как бухгалтерские, так и аналитические регистры налогового учёта.

Требования к аналитическим регистрам установлены в ст. 313 и 314 НК РФ. Данные первичных документов группируются в соответствии с требованиями налогового законодательства в специально разработанных аналитических регистрах налогового учета, представляющих собой сводные формы систематизации данных без распределения (отражения) по счетам бухгалтерского учета. Систематизация данных первичных учётных документов в регистрах налогового учёта производится на основе их группировки без отражения на счетах бухгалтерского учёта. Это – главная отличительная особенность регистров налогового учёта.

Формы аналитических регистров налогового учета для определения налоговой базы в обязательном порядке должны содержать следующие реквизиты:

• наименование регистра;

• период (дата составления);

• измерители операций в натуральном и денежном выражении;

• наименование хозяйственных операций;

• подпись, расшифровка подписи лица, ответственного за составление указанного регистра.

При составлении регистров должно быть обеспечено достижение целей:

— минимизация трудозатрат для дальнейшей обработки информации;

— возможность переносить данные налоговых регистров в налоговую декларацию непосредственно или после незначительной обработки;

— возможность проводить последующие проверки правильности переноса данных из регистров бухгалтерского учета.

Данные налогового учета группируются в регистрах путем непрерывного отражения в хронологическом порядке объектов учета. Аналитический учет организуется налогоплательщиком таким образом, чтобы можно было проследить порядок формирования налоговой базы

В соответствии со ст.314 НК РФ корреспонденция счетов бухгалтерского учета в налоговом учете не указывается — отражаются только наименование хозяйственной операции (или группы одноименных операций) и их сумма. Однако, чтобы облегчить встречную сверку данных бухгалтерского и налогового учета, весьма полезным может оказаться включение в форму регистра налогового учета корреспонденции счетов (но как справочной, а не основной информации).

Согласно ст.314 НК РФ правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

Исправление ошибки в регистре налогового учета должно быть подтверждено подписью лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений.

Налоговый учет может быть организован как в самостоятельных регистрах налогового учета, так и в регистрах бухгалтерского учета, дополненных реквизитами, необходимыми при исчислении налога на прибыль. При этом показатели налогового учета в регистрах могут:

— совпадать с показателями бухгалтерского учета;

— иметь другое значение, рассчитанное в отдельном регистре.

Первый вариант возникает в том случае, если требования налогового и бухгалтерского учета совпадают и необходимо лишь соответствующее построение аналитического разреза регистров бухгалтерского учета, а также, если правила бухгалтерского учета допускают вариантность в отражении хозяйственных операций и в том числе существует вариант, совпадающий с требованиями налогового учета.

Второй вариант имеет место, когда требования налогового и бухгалтерского учета не совпадают ни при каких условиях. Использование регистров бухгалтерского учета для налогового учета возможно при условии ведения налогового учета методом начисления. При кассовом методе это невозможно, поскольку требования бухгалтерского и налогового учета в отношении момента отражения хозяйственных операций не совпадают.

В Информационном сообщении ФНС России «Система налогового учета, рекомендуемая ФНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» приводится ряд понятий, используемых при ведении регистров налогового учета:

— объекты налогового учета — имущество,

— обязательства и хозяйственные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов;

— единицы налогового учета — объекты налогового учета, информация о которых используется более одного отчетного (налогового) периода;

— показатели налогового учета — перечень характеристик, существенных для объекта учета;

— данные налогового учета — информация о величине или иной характеристике показателей (значение показателя), определяющих объект учета, отражаемая в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Для организации налогового учета ФНС рекомендовало ведение следующих регистров учета. (Рекомендации ФНС России «Система налогового учета, рекомендуемая ФНС России для исчисления прибыли в соответствии с нормами гл.25 НК РФ).

Регистры учета хозяйственных операций

1. Регистр учета операций приобретения имущества (работ, ус луг, прав).

2. Регистр учета операций выбытия имущества (работ, услуг, прав). Регистр учета поступлений денежных средств формируется для обобщения информации о поступлении в организацию денежных средств. Записи производятся по каждому факту поступления денежных средств на расчетный счет организации или кассу.

3. Регистр учета поступлений денежных средств. Регистр учета поступлений денежных средств формируется для обобщения информации о поступлении в организацию денежных средств. Записи производятся по каждому факту поступления.

4. Регистр учета расхода денежных средств.

5. Регистр учета сумм начисленных штрафных санкций.

6. Регистр учета расходов на оплату труда.

7. Регистр учета начисления налогов, включаемых в состав расходов.

Регистры учета хозяйственных операций являются источником систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в текущем или будущих периодах. Настоящий перечень включает все основные операции, связанные с утратой или получением права собственности на объекты гражданских прав (имущество, в том числе деньги, работы, услуги, права) по сделкам с третьими лицами. В отношении проводимых учреждением операций по признанию задолженностей и иных установленных НК РФ объектов налогообложения перечень может быть дополнен. В частности, в нем отсутствуют регистры по учету операций выявления результатов инвентаризации, переоценки имущества (кроме амортизируемого имущества и ценных бумаг).

Регистры учета состояния единицы налогового учета

1. Регистр информации об объекте основных средств.

2. Регистр информации об объекте нематериальных активов.

3. Регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО (ЛИФО).

4. Регистр информации о приобретенных партиях сырья/мате риалов, учитываемых по методу ФИФО (ЛИФО).

5. Регистр информации о движении товаров, учитываемых по методу средней себестоимости.

6. Регистр информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости.

7. Регистр учета расходов будущих периодов.

8. Регистр аналитического учета операций по движению дебиторской задолженности. Записи в регистры учета операций по движению дебиторской (кредиторской) задолженности производятся по всем фактам возникновения и погашения дебиторской (кредиторской) задолженности по любым основаниям с начала налогового периода до отчетной даты.

9. Регистр учета операций по движению кредиторской задолженности.

10. Регистр учета расчетов с бюджетом. Регистр учета расчетов с бюджетом формируется для обобщения информации о состоянии расчетов с бюджетом. Записи производятся по каждому факту начисления и перечисления в бюджет сумм налога (сбора).

11. Регистр движения резерва по сомнительным долгам.

12. Регистр учета расходов на гарантийный ремонт.

13. Регистр учета расчетов по штрафным санкциям. Регистр учета доходов текущего периода формируется для обобщения информации об операциях получения доходов отчетного (налогового) периода, используемой при заполнении декларации по налогу на прибыль организаций. Ведение регистра должно обеспечивать возможность группировки доходов по их видам.

Регистры учета состояния единицы налогового учета являются источником систематизированной информации о состоянии показателей объекта учета, сведения о которых используются более одного отчетного (налогового) периода. Ведение регистра должно обеспечить отражение информации о состоянии объекта учета на каждую текущую дату и изменении состояния объектов налогового учета во времени. Содержащиеся в регистрах сведения о величине показателей используются для формирования суммы расходов, подлежащих учету в составе того или иного элемента затрат в текущем отчетном периоде.

Регистры учета целевых средств некоммерческими организациями

1. Регистр учета поступлений целевых средств.

2. Регистр учета использования целевых поступлений.

3. Регистр учета целевых средств, использованных не по целевому назначению.

Регистр учета поступлений целевых средств некоммерческими организациями формируется для обобщения информации по денежным средствам, другому имуществу, работам, услугам, полученным в рамках благотворительной деятельности, в том числе в виде благотворительной помощи, пожертвований, других целевых поступлений, средств целевого финансирования и средств, полученных в виде безвозмездной помощи (содействия), поступившим некоммерческим организациям, включая бюджетные учреждения, в течение налогового периода в соответствии с пп. 15 п. 1 ст. 251 НК РФ, пп. 6 и 8 п. 1 ст. 251 НК РФ, п. 2 ст. 251 НК РФ (целевые средства) на содержание некоммерческих организаций и ведение ими уставной деятельности. В соответствии со ст. 251 НК РФ ведение учета доходов и расходов целевых средств, а также сумм доходов и расходов от деятельности, связанной с получением доходов от реализации, и внереализационных доходов и расходов производится раздельно.

В регистре отражаются средства, признанные в соответствии с гл. 25 НК РФ для некоммерческих организаций, включая бюджетные учреждения, целевыми средствами по каждому факту их поступления, в момент фактического получения имущества, товаров, работ, услуг и прав. Ведение регистра учета поступлений целевых средств в течение налогового периода производится в хронологическом порядке с указанием вида поступлений — наименования полученных целевых средств и присвоенного кода.

Регистры промежуточных расчетов

1. Регистр-расчет Формирование стоимости объекта учета.

2. Регистр-расчет Учет амортизации нематериальных активов.

3. Регистр-расчет стоимости списанных сырья и (или) материалов по методу ФИФО (ЛИФО).

4. Регистр-расчет стоимости списанных товаров по методу ФИФО (ЛИФО).

5. Регистр-расчет стоимости сырья/материалов, списанных в от четном периоде.

6. Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату.

7. Регистр-расчет резерва сомнительных долгов текущего отчетного (налогового) периода.

8. Регистр учета кредиторской задолженности по результатам инвентаризации на отчетную дату.

9. Регистр учета договоров на добровольное страхование работников.

10. Регистр учета расходов по добровольному страхованию работников.

11. Регистр-расчет расходов по добровольному страхованию работников текущего периода.

12. Регистр-расчет расходов на ремонт текущего отчетного периода.

13. Регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах.

14. Регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам.

15. Регистр-расчет резерва расходов на гарантийный ремонт.

16. Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт

Регистры промежуточных расчетов предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном главой 25 НК РФ. Под промежуточными показателями понимаются показатели, для которых не предусмотрено соответствующих отдельных строк в декларации, т.е. их значения хоть и участвуют в формировании отчетных данных, но не в полном объеме через специальный расчет или в составе обобщающего показателя. Показатели регистров данной группы должны в полном объеме отразить все этапы проведения промежуточных расчетов и величину всех показателей, участвующих в расчете.

Регистры формирования отчетных данных

1. Регистр-расчет учета амортизации основных средств.

2. Регистр-расчет стоимости товаров, списанных (реализованных) в отчетном периоде.

3. Регистр учета прочих расходов текущего периода.

4. Регистр-расчет Финансовый результат от реализации амортизируемого имущества.

5. Регистр учета стоимости реализованного прочего имущества.

6. Регистр-расчет учета остатка транспортных расходов.

7. Регистр учета внереализационных расходов.

8. Регистр-расчет Финансовый результат от реализации прав, которые были приобретены ранее в рамках операции по оказанию финансовых услуг (п. 3 ст. 279 НК РФ).

9. Регистр-расчет Финансовый результат от уступки прав требования (расходы по реализации прав, кроме ситуаций продажи ранее приобретенных прав).

10. Регистр учета доходов текущего периода. Регистр учета доходов текущего периода формируется для обобщения информации об операциях получения доходов отчетного (налогового) периода, используемой при заполнении декларации по налогу на прибыль организаций. Ведение регистра должно обеспечивать возможность группировки доходов по их видам.

11. Регистр учета убытков обслуживающих производств.

12. Регистр-расчет Финансовый результат от деятельности обслуживающих производств и хозяйств.

Регистры формирования отчетных данных обеспечивают информацией о порядке получения значений конкретных строк налоговой Декларации.

Обобщающим признаком для всех вышеперечисленных регистров является формирование в них конечных данных налоговой отчетности. Одновременно в этих регистрах как результат расчетов выявляется и систематизируется и иная информация, переносимая в Регистры учета состояния единицы налогового учета или Регистры промежуточных расчетов.

Ведение регистров формирования отчетных данных обеспечивает информацией о порядке получения значений конкретных строк налоговой декларации. Одновременно в этих регистрах как результат расчетов выявляется и систематизируется и иная информация, переносимая в регистры учета состояния единицы налогового учета или регистры промежуточных расчетов.

Аналитические регистры должны быть взаимосвязаны с налоговыми декларациями и расчетами.

Формы регистров налогового учета и порядок отражения в них аналитических данных разработан налогоплательщиком, т.е. руководителями и специалистами АО «РСК «МИГ» самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.