Содержание

- Порядок списания основных средств

- Правила составления приказа для списания основных средств

- Сбор и работа комиссии

- Акт на списание основных средств

- Состав

- Выводы

- Комиссия по основным средствам

- Как правильно оформить приказ о создании специальной комиссии по списанию основных средств предприятия?

- Особенности заполнения

Порядок списания основных средств

Процедура может проводиться только в определенных ситуациях.

Процедура может проводиться только в определенных ситуациях.

Вне зависимости от причины, порядок списания основных средств обязательно должен быть соблюден.

Нужно отметить, что перемещение любого вида имущества между различными структурами одной организации не представляет собой выбытие.

Смотрите в этой статье о порядке расчета и начисления амортизации основных средств.

Кроме этого, при завершении эксплуатации имущества, обусловленной реконструкцией или проведением монтажных мероприятий дополнительного оборудования, факт того, что предмет выбыл со счета, не происходит.

Если же стоимость объекта выбывает или имущество не может гарантировать доход для предприятия, должно произойти свидетельствование изменений определенной части бухгалтерского учета.

Если же стоимость объекта выбывает или имущество не может гарантировать доход для предприятия, должно произойти свидетельствование изменений определенной части бухгалтерского учета.

Произошедшее событие в обязательном порядке должно быть отражено в составе доходов – расходов предприятия.

Ориентируясь на дебет счета 91, необходимо отразить то, что выбыла остаточная стоимость оборудования, а также все последующие расходы, обусловленные процедурой.

При этом по кредиту нужно учитывать сумму износа, возможный доход от реализации имущества или сдачи его в аренду.

Для того чтобы состоялось легальное проведение необходимой процедуры, следует открыть не только счет 01, но и субсчет, который будет выполнять определенную задачу сразу же.

Счет 99 «Прибыли и убытки» должен представлять собой прямое отражение всех расходов предприятия.

При этом доходы, а также расходы после того, как было завершено мероприятие относительно списанного имущества, следует отразить в отчетной документации.

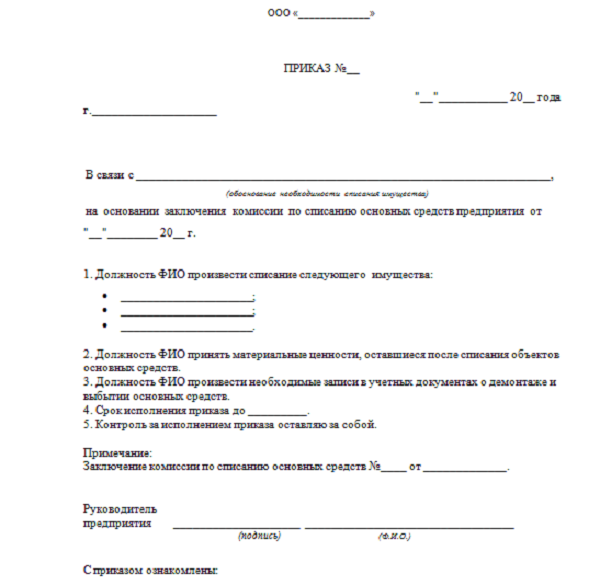

Правила составления приказа для списания основных средств

В обязательном порядке должно состояться составление приказа с учетом определенных стандартов.

При этом во внимание нужно принимать пакет документации, который позволит на легальных основаниях провести запланированную процедуру. В каждом случае приказ на списание основного средства представляет собой наиболее важный документ.

Вне зависимости от причин проведения запланированной процедуры, специально созданная комиссия должна собраться и провести необходимые проверки для того, чтобы подтвердить то, что актив больше не будет доходным для организации.

Комиссия всегда включает в себя сотрудников предприятия. Обязательными лицами являются: бухгалтер, а также сотрудник, который отвечает за сохранность имущества предприятия.

Комиссия всегда включает в себя сотрудников предприятия. Обязательными лицами являются: бухгалтер, а также сотрудник, который отвечает за сохранность имущества предприятия.

Состав полной комиссии должен быть утвержден руководителем предприятия.

Приказ представляет собой основу для проведения дальнейших мероприятий.

Предполагается, что члены комиссии проведут специальные проверки и оценят состояние имущества, определят возможность и целесообразность для восстановления объекта.

После этого, будут определены причины для проведения дальнейшей ликвидации.

В обязательном порядке должны быть выявлены все элементы, используемые в качестве отдельных запчастей для предпринимательской деятельности компании.

Если же непригодность эксплуатируемого объекта была подтверждена специалистами, руководитель должен подтвердить этот факт в специальном приказе, который позволит проводить мероприятия по ликвидации основного средства с правильным оформлением соответствующего акта.

Сбор и работа комиссии

В обязательном порядке для проведения всех запланированных мероприятий должно состояться предварительное составление комиссии, которая сможет выполнить поставленные задачи.

В обязательном порядке для проведения всех запланированных мероприятий должно состояться предварительное составление комиссии, которая сможет выполнить поставленные задачи.

Только соответствующие лица могут подтвердить, что имущество не может эксплуатироваться из-за своих недостаточных характеристик, может быть передано другой фирме или продано на основе соответствующего договора.

Ликвидационная комиссия должна быть создана, а впоследствии – подтверждена. Только после того, как специалисты выполнят поставленные задачи, предприниматель может принять окончательное решение относительно имущества и отразить это на практике.

можно узнать о процедуре проведения проверки на банкротство компании.

В обязательном порядке комиссия по списанию основных средств должна включать главного бухгалтера, а также материально ответственных сотрудников. Полный состав определяется руководителем с помощью приказа.

Впоследствии назначенные лица должны проводить определенные мероприятия:

- просмотр объекта с учетом всех существующих требований. При этом предмет мероприятия должен быть доступным;

- оценка возможностей для восстановительной работы с целью возвращения прежних эксплуатационных параметров;

- определение причин ликвидации, которая проводится в большинстве случаев;

- выявление виновных лиц, если состоится преждевременная ликвидация. При этом во внимание принимается нормативный срок эксплуатации предмета.

- оценка возможностей для использования в рабочей деятельности каких-либо компонентов оборудования.

Впоследствии предполагается составление специального заключения, форма для которого не установлена законодательством.

По данной причине форма документации должна быть разработана самостоятельно, но при этом все реквизиты должны быть указаны.

Акт на списание основных средств

Обязательным условием после проведения всех мероприятий является составление соответствующей документации. Прежде всего, рассматривается акт на списание основного средства, который свидетельствует о причинах процедуры и ее последствиях для юридического лица.

Сдача в аренду, а также передача на безвозмездных условиях, реализация предполагают наличие акта приемки-передачи.

Износ и другие причины, приводящие к невозможности эксплуатации, предполагают наличие акта о ликвидации.

Типовая форма заполняемой документации отсутствует, но при этом все реквизиты должны быть отражены в обязательном порядке:

- наименование предмета;

- инвентарный номер. Больше о порядке проведения инвентаризации основных средств можно узнать ;

- первоначальная стоимость;

- сумма, которая достигнута при износе;

- причины ликвидации и отсутствия возможности для дальнейшей эксплуатации;

- расходы по ликвидации (затраты на дополнительную работу специалистам, проведению разборки и демонтажа);

- доходы (стоимость продукции, которую удалось реализовать или же цена материалов, которые можно использовать в дальнейшем, несмотря на ликвидацию основного объекта);

- результат процедуры.

Вся документация должна быть оформлена в соответствии с действующими требованиями.

Состав

Комиссия нужна для выявления потребности в списании имущества. Только определенные лица могут подтвердить, что ОС нельзя эксплуатировать дальше по причине износа или передачи по договору другому владельцу.

В состав включают руководителей среднего уровня. К примеру, главного инженера. Также членом комиссии часто являются бухгалтера.

Требуется, чтобы в состав входили специалисты различных областей. Это поможет определить необходимость списания основных средств с разных точек зрения.

Рекомендуемое количество членов — не менее трех человек. Дополнительно руководитель выделяет председателя.

Для утверждения комиссии руководитель издает специальный приказ.

Как оформить приказ о создании?

Для оформления распоряжения о создании комиссии можно использовать обычный лист формата А — 4 или фирменный бланк компании.

Для оформления распоряжения о создании комиссии можно использовать обычный лист формата А — 4 или фирменный бланк компании.

Документ разрешается писать от руки либо печатать на компьютере или другой печатной технике.

Нельзя в приказе допускать ошибки или описки. Иначе документ нельзя будет признать действительным.

Также распоряжение не признается действительным без утверждающей подписи руководителя компании.

В верхней части листа указывается:

- название компании, в которой издается приказ на создание комиссии;

- наименование документа;

- номер и документа, дата и город его издания;

- краткое предложение, о чем распоряжение;

- причина издания.

Ниже указывается слово «ПРИКАЗЫВАЮ» и по пунктам перечисляются распоряжения руководителя, в частности о создании комиссии из трех человек. Перечисляются должности и Ф.И.О. членов. Отдельно выделяется председатель.

Кроме состава комиссии, распоряжение содержит конкретные обязанности членов.

Комиссия не только обязана выявить не пригодные к использованию ОС, но и установить причину списания. Для этого она оформляет необходимые документы. Одним из них является акт.

Дополнительно приказом утверждается работник, ответственный за исполнение распоряжений и ознакомление всех указанных в документе лиц.

Отдельным пунктом в приказе обозначается список основных средств, подлежащих снятию с учета, а также обозначаются сроки, в которых должен проводиться осмотр имущества.

В приказе проставляется подпись директора и визы всех лиц, обозначенных в распоряжении. Обязательно должны присутствовать расшифровки поставленных подписей.

После утверждения документа, комиссия может приступать к своим непосредственным обязанностям: осматривать обозначенные объекты, оформлять акты осмотра и другую сопроводительную документацию при необходимости.

Документ должен соответствовать основным правилам оформления деловой документации.

Пример оформления приказа о назначении состава комиссии по списанию основных средств – word.

Обязанности членов

Утвержденная руководителем комиссия должны исполнять обязанности:

-

изучение и тщательный осмотр ОС, подлежащих списанию;

изучение и тщательный осмотр ОС, подлежащих списанию; - определение причин снятия с учета: износ, реконструкция, нарушение правил эксплуатации, авария, бедствие, длительное использование и т. п.;

- выявление того, возможно ли в дальнейшем использовать имущество или его отдельные детали по назначению;

- оформление документации, непосредственно связанной со списанием объектов: техническая, коммерческая, бухгалтерская;

- определение виновных лиц в неисправности основного средства. Если такие есть, то привлечение работников к возмещению ущерба (составляется докладная записка на имя руководителя), результаты отображаются в акте осмотра имущества;

- составление списка деталей основного средства, которые можно использовать в дальнейшем, их оценка;

- ответственность за демонтаж отдельных деталей списываемого ОС;

- составление протокола списания основных средств;

- оформление актов по осмотру и списанию (форма ОС-4, ОС-4а, ОС-4б).

Дополнительно предполагается составление заключения о списании. Форма этого документа не утверждена на законодательном уровне.

Поэтому заполняется в произвольном виде, но с обязательным указанием реквизитов компании.

Все обязанности членов комиссии конкретно прописываются в приказе на ее создание и должны выполняться должным образом.

Выводы

По указанной теме можно выделить несколько основных моментов:

- Перед списанием ОС в организации обязательно создается специальная комиссия, она должна провести тщательный осмотр основного средства и выявить невозможность его дальнейшего использования.

- Группа должна включать не менее трех человек, в состав которых входят руководители среднего звена и бухгалтера.

- Для утверждения состава, ее членов и председателя издается приказ.

- Распоряжение включает перечень членов группы, а также ее председателя. Также в нем конкретно прописываются обязанности.

- Все члены комиссии должны поставить свои подписи в приказе на утверждение. Также без подписи руководителя распоряжение нельзя признать действительным.

- Основными обязанностями членов являются осмотр ОС, выявление признаков невозможности дальнейшего использования имущества, определение факта необходимости списания, определение возможности использования отдельных деталей основного средства в дальнейшем на другом имуществе, оформление необходимой документации.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Комиссия по основным средствам

|

Изношенные объекты основного фонда предприятия требуют списания, так как дальнейшее их использование будет затратным, нецелесообразным, не рациональным и невыгодным. Если требуется дорогостоящий ремонт, то лучше приобрести новое оборудование, а старое списать. Заметим, что также списываются ОС в том случае, если их срок использования окончен или они полностью амортизировали свою стоимость.

Для того чтобы определиться с основными средствами, которые могут пойти на списание, необходимо создать специальную комиссию, которая проведет инвентаризацию и выявит старые, испорченные объекты, подготовит необходимые документы и оформит акт на списание ОС предприятия.

Формирует комиссию руководители компании, предприятия. В ее состав входит не менее трех человек, из них выбирается председатель и секретарь.

Из опыта скажем, что чаще всего в комиссию включаются представители бухгалтерии и сотрудник компании, несущий материальную ответственность за целостность и сохранность ОС.

Состав созданной комиссии утверждается приказом директора.

Также предлагаем вам скачать другие образцы приказов:

- О создание экспертной комиссии

- О создании специальной комиссии по расследованию несчастных случаев.

Как правильно оформить приказ о создании специальной комиссии по списанию основных средств предприятия?

Оформляется такой приказ на фирменном бланке. Сверху пишется название документа, ниже распоряжение, населенный пункт и оглавление. Обязательно необходимо указать причину создания наказа, а также:

- Утвердить состав специальной комиссии, перечислить всех ее членов с указанием ФИО и должности.

- Список основных средств, которые подлежат списанию.

- Указываются сроки, в которые будет проведен осмотр подлежащих списанию объектов.

- Указать список лиц, которые должны ознакомиться с приказом.

Документ подписывается руководителем.

Ниже ставят подписи заинтересованные лица и члена комиссии.

|

Источник: журнал «Финансовый справочник бюджетной организации».

Оформление Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) — отправная точка в длительном процессе учета имущества при его поступлении или, наоборот, заключительная — при выбытии. Поэтому очень важно составить его правильно, отразить всю имеющуюся информацию об объекте. Расскажем об особенностях применения акта.

Сфера применения

Пунктами 9, 12 инструкций № 174н, № 183н установлено, что принятие к бухгалтерскому учету объектов основных средств, а также их выбытие по причинам безвозмездной передачи в рамках расчетов между головным учреждением и обособленными подразделениями (филиалами), безвозмездной передачи другим юридическим лицам, продажи оформляются Актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001).

Этот документ составляется при приеме, приеме-передаче всех основных средств, за исключением:

-

зданий, сооружений;

-

объектов движимого имущества стоимостью до 3000 руб. включительно;

-

объектов библиотечного фонда.

Прием, прием-передача перечисленных основных средств оформляются другими первичными документами. Кроме того, на группу основных средств, поступивших в одном календарном месяце, являющихся однотипными и имеющими одинаковую стоимость, можно составить Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Форма Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) утверждена постановлением Госкомстата России от 21.01.2003 № 7 (далее — Акт (ф. № ОС-1)). В постановлении также приведены указания по ее применению и заполнению.

Актом (ф. № ОС-1) оформляются следующие операции:

- включение объектов в состав основных средств и учет их ввода в эксплуатацию при их поступлении по договорам купли-продажи, дарения, приобретения за плату, изготовления для собственных нужд, при безвозмездном получении от учредителя, головного учреждения или обособленного подразделения. При приобретении объектов, не требующих монтажа, акты составляются в момент приобретения, при приобретении объектов, требующих монтажа, — после приема их из монтажа и сдачи в эксплуатацию;

- выбытие из состава основных средств при передаче учредителю, головному учреждению или обособленному подразделению, другой организации, а также при продаже.

Особенности заполнения

Реквизиты организации-сдатчика, предусмотренные на первой странице акта, раздел 1 «Сведения о состоянии объекта основных средств на дату передачи» и реквизиты «Сдал» на третьей странице заполняются только в том случае, если у передающей стороны объект числился в составе основных средств. Акт (ф. № ОС-1) служит основанием для списания основного средства в учете у передающей стороны и принятия к учету — у принимающей.

В графе «Дата принятия к бухгалтерскому учету» учреждение-получатель указывает дату составления Акта (ф. № ОС-1).

В графе «Дата списания с бухгалтерского учета» передающая сторона ставит дату составления Акта (ф. № ОС-1), а получатель в своем акте — прочерк.

Заводской номер можно посмотреть на самом основном средстве, в техническом паспорте, а также в документах передающей стороны (в случае приема-передачи основного средства, бывшего в употреблении).

Реквизит «Государственная регистрация прав на недвижимость» в Акте (ф. № ОС-1) заполняется в отношении воздушных и морских судов, судов внутреннего плавания, космических объектов и иного имущества, отнесенного к недвижимым вещам в соответствии со ст. 130 ГК РФ.

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи» заполняется на основании данных передающей стороны. Он содержит информацию об объектах основных средств, бывших в эксплуатации. В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации с начала эксплуатации. В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

Раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» заполняется учреждением-получателем только в одном (своем) экземпляре.

В случае если стоимость приобретения объекта основных средств

была выражена в иностранной валюте (условных денежных единицах), на первой странице акта в раздел «Справочно» заносятся сведения о наименовании иностранной валюты, ее сумме по курсу

ЦБ РФ на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

В разделе 3 «Краткая индивидуальная характеристика объекта основных средств» необходимо указать:

✓ наименование объекта основных средств и наименование его приспособлений и принадлежностей (при их наличии), а также их стоимость (если она указана в документах);

✓ наименование, единицу измерения, количество и массу драгоценных металлов, содержащихся в объекте основных средств. Согласно п. 34 Инструкции № 157н принятие к учету объектов основных средств осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного соответствующим актом. Состав комиссии утверждается приказом руководителя учреждения с включением в ее состав главного бухгалтера и лиц, на которых возложена ответственность за приемку и сохранность поступающих объектов основных средств.

Поэтому в Акте (ф. № ОС-1) обязательно должен быть заполнен реквизит «Заключение комиссии». В нем указываются выводы комиссии о пригодности объекта основных средств к эксплуатации, например, делается запись «Можно эксплуатировать».

Акт (ф. № ОС-1) подписывается всеми членами комиссии, лицами, сдавшими и принявшими основные средства, а также главным бухгалтером с указанием должностей и расшифровок подписей.

Если осуществляется прием-передача объекта(ов) между организациями, Акт (ф. № ОС-1) утверждается руководителем учреждения-получателя и учреждения-сдатчика и составляется в количестве не менее двух экземпляров. К акту прилагается техническая документация, относящаяся к данному(ым) объекту(ам). Один из экземпляров утвержденных актов вместе с подтверждающей документацией передается в бухгалтерскую службу учреждения-получателя для принятия объектов основных средств к учету. Вторые экземпляры актов передаются учреждению-сдатчику.