Содержание

- Кого нельзя направить в командировку

- Длительность служебных поездок

- Документы для командировки

- Как оформить командировку сотрудника в 2019 году: инструкция для бухгалтера

- Шаг 1. Составить приказ на командировку

- Шаг 2. Выдать деньги подотчет

- Шаг 3. Составить командировочное удостоверение (если нужно)

- Шаг 4. Оформить и сдать авансовый отчет

- Шаг 5. Вернуть в кассу неиспользованные суммы (если они остались)

- Шаг 6. Компенсировать перерасход средств работником (если необходимо)

- Можно продлить или перенести служебную поездку?

- Можно ли совместить отпуск с командировкой?

- Составление приказа

- Перечень для бюджетной организации

- Нюансы проживания

- Если отчетные документы отсутствуют

- Заполняем лицевую часть

- Заполняем оборотную часть

Кого нельзя направить в командировку

В обычной ситуации, руководство может направлять сотрудников хозяйствующего субъекта, не спрашивая их согласие на это, так как командировка является выполнением ими своих трудовых функций.

В обычной ситуации, руководство может направлять сотрудников хозяйствующего субъекта, не спрашивая их согласие на это, так как командировка является выполнением ими своих трудовых функций.

Однако, существуют категории граждан, для которых служебная командировка либо вообще запрещена, либо требует получения от них письменного согласия.

Существует запрет на оформление командировки для таких граждан:

- Женщин, с которыми заключен трудовой контракт, ожидающих появления ребенка.

- Сотрудников предприятия, которые являются несовершеннолетними. Однако, для этих работников, если они работают на предприятии на творческих профессиях (актеры, певцы, писателей, журналистов), и занимающихся профессиональным спортом, ограничение не действует.

- Сотрудников, работающих в компании по ученическому договору.

Определенные категории граждан можно оправлять командировки, но у них предварительно в обязательном порядке необходимо запросить в письменной форме их согласие на это.

К ним относятся:

- Женщин, работающих по трудовому контракту, у которых есть малолетние дети. К ним приравниваются также сотрудники, являющимися единственным родителем ребенка до трех лет.

- Работающих на предприятии одиноких работников, у которых детям не исполнилось пять лет.

- Работающим в фирме людям, имеющим детей инвалидов.

- Сотрудники компании, которые занимаются медицинским уходом за членами своей семьи.

- Сотрудникам с группой инвалидности, если ожидаемая служебная поездка нарушает их программу восстановления.

Важно! Специалистам кадровой службы нужно помнить, что перед командировкой этих категорий работников , запрос на их согласие обязательно должен быть получен в процессе оформления служебной поездки. При этом получить их согласие недостаточно, в документе также должна присутствовать информация, что они знают о своем праве на отказ от командировки.

Много проблем может возникнуть когда предполагается командировка внутреннего совместителя. Ведь запрета на его отправку в служебную поездку не существует. Вопросы возникают каким образом следует отражать время в командировке на втором его месте работе в фирме.

Положения закона запрещают в этот период оформлять ему отпуск за свой счет или же ежегодный оплачиваемый. В этих случаях рекомендуется предоставлять такому сотруднику дополнительный оплачиваемый отпуск к ежегодному.

Длительность служебных поездок

Продолжительность предстоящей служебной командировки устанавливается руководителем, которые фиксирует этот срок в своем распоряжении. Решение о том, какой период необходим сотруднику в командировке, определяется им согласно производственным целям, которые ставятся перед работником и сроком отводимым для их выполнения.

Если Положениями предприятия предполагается издание служебного задания, то длительность командировки также должна присутствовать в этом документе.

Так как порой нельзя точно учесть все факторы, то длительность служебной поездки может быть продлена или сокращена. Оформляется данная ситуация путем издания отдельного распоряжения руководства компании.

Предыдущие акты права, которые в настоящее время утратили свою силу, закрепляли, что командировкой считалась поездка более одного дня и она не могла быть больше сорока дней. И если срок выходил за пределы данных установленных рамок, то кадровая служба должна была оформлять уже перевод работника.

В настоящее время, вступившие в силу Постановления Правительства не закрепляют ни минимальный, ни максимальный срок.

Часто возникает вопрос при определении командировки у работников, работа которых требует постоянных разъездов для выполнения ими своих трудовых функций.

Внимание! В этом случае следует исходить из понятия самой командировки, и не путать ее с работой, которая в соответствии с оформленным трудовым контрактом носит разъездной характер. Следует также различать служебную поездку и перевод на работу в другую местность.

Документы для командировки

Обязательные

С внесением изменений в оформление командировок, в настоящее время только два документа имеют статус обязательных к использованию:

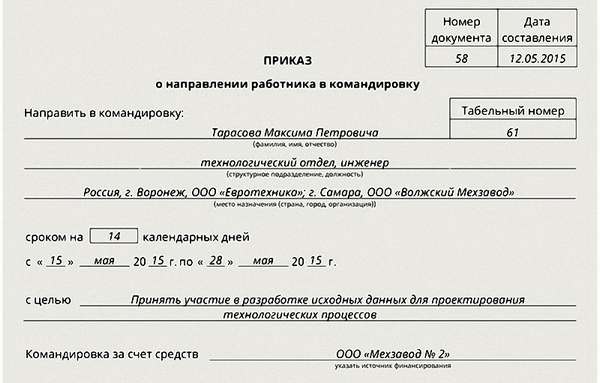

- Приказ или распоряжение работодателя — основной бланк, который определяет направление, длительность командировки и т. д. Обычно приказ на командировку оформляется по форме Т-9 или на фирменном бланке. организации.

- Авансовый отчет — документ, которым работник подтверждает произведенные им расходы во время поездки с прикреплением оправдательных документов. Составляется по форме АО-1.

Дополнительные документы

Для оформления этих документов необходимо упоминание в локальных актах компании:

- Командировочное удостоверение — содержит отметки печатей от принимающих компаний. Можно использовать единый бланк, который будет включать в себя удостоверение, служебное задание, авансовый отчет.

- Служебное задание — содержит сведения о работе, которую нужно выполнить во время поездки. Может оформляться по форме Т-10а.

- Отчет о выполнении задания — документ, который составляется работником при возвращении из поездки. Включает в себя объяснения о проделанной работе во время поездки.

- Журнал работников, уезжающих в командировку — служит для фиксации работников, которые едут в поездки;

- Служебная записка — необходима для оплаты расходов, если работник использует личный транспорт.

Внимание! Закрепить применение данных документов можно, например, в положении о командировках сотрудников.

![]()

Как оформить командировку сотрудника в 2019 году: инструкция для бухгалтера

Шаг 1. Составить приказ на командировку

Для того, чтобы сделать приказ на командировку, можно применять стандартные бланки Т-9, Т-9а, либо сделать это на фирменном бланке компании в свободном стиле.

Раньше для составления приказа использовалось служебное задание, которые указывалось как основание. Теперь же в ту графу записываются данные о распоряжении руководителя, служебной записке, либо вообще данное поле остается пустым.

Работник, на которого составлен приказ, знакомится с ним и ставит свою подпись.

Внимание! Если для командировки используется свой транспорт, то это нужно включить в имеющийся приказ, либо выпустить дополнительное распоряжение.

Шаг 2. Выдать деньги подотчет

При отправлении в служебную командировку работнику необходимо в кассе получить денежные средства на оплату билетов, найма жилья и прочих расходов, а также суточные по каждому дню нахождения в поездке.

Размер, в пределах которых оплачиваются эти расходы, должен быть установлен в локальном акте.

Основанием для получения средств работником является приказ на командировку. Также сотрудник сам может оформить служебную записку на предполагаемую сумму расходов, но она должна быть подписана руководителем.

При поездке внутри страны денежные средства в рублях могут выдаваться из кассы, либо перечисляться на банковскую карту.

Внимание! Если требуется оформление командировки за границу, то суточные за дни, когда работник будет находиться в России выдаются в рублях, а за дни пребывания на территории иностранного государства — в его валюте.

![]()

Шаг 3. Составить командировочное удостоверение (если нужно)

Если данный шаг указан в локальных нормативных актах, то когда выполняется оформление командировки нужно составить командировочное удостоверение. В зависимости от того, какой бланк применяется в компании, он также может включать в себя отчет о произведенной работе, расчет суточных, задание работнику на поездку.

Необходимость составлять журнал отбывающих в командировку также отменена. Фирмы могут продолжать его использовать по своему усмотрению. Но предварительно им необходимо закрепить форму журнала.

Как правило, в журнал включаются следующие сведения:

- Личные данные о работнике;

- Наименование компании, в которую он отбывает;

- Название населенного пункта;

- Даты отбытия и прибытия;

- Отметка о получении отчета бухгалтерией.

Внимание! В командировочном удостоверении есть место для проставления печатей принимающей стороны. Но их наличие теперь не является обязательным в документе, так как документ не является обязательным.

Шаг 4. Оформить и сдать авансовый отчет

В срок трех дней с факта возвращения из поездки, работнику нужно написать и отдать в бухгалтерию авансовый отчет на бланке АО-1. Если это указано во внутренних актах фирмы, то вместе с авансовым отчетом также необходимо оформить и отдать отчет о проделанной работе.

Это оформляется в произвольном виде, на форме, которая создана в компании, либо для отчета используется графа 12 в бланке служебное задание на командировку Т-10а, если его создавали, когда производили оформление командировки.

К авансовому прикрепляются документы, при помощи которых работник может подтвердить произведенные расходы, они включают:

- Документы, по каким производился найм помещения для проживания в поездке — счет из гостиницы, квитанция, которые содержат число дней проживания и стоимость за один день, либо договор о найме частного дома либо квартиры.

- Документы, по каким можно подтвердить проезд к месту командировки и обратно — билеты, посадочные талоны, чеки, квитанции на получение постели и т. д.

- Документы, подтверждающие найм такси — чеки, билеты, бланки.

- Служебная записка с расшифровкой расходов, если работник использовал личный транспорт — путевой лист, чеки с заправочных станций и т. д.

- Служебная записка, когда работник не может предоставить документы, подтверждающие проживание либо проезд;

- Документы, подтверждающие другие расходы (например, квитанция на услуги связи).

Внимание! При передаче авансового отчета в бухгалтерию, бухгалтер делает отметку на отрывном корешке и передает его работнику. Это необходимо для подтверждения факта передачи сотрудником документов в бухгалтерию.

Шаг 5. Вернуть в кассу неиспользованные суммы (если они остались)

Если по возвращении из поездки у сотрудника остались денежные средства, он должен вернуть их в кассу в срок 3 дней с момента оформления им авансового отчета. Для этой операции предусмотрен приходный кассовый ордер.

По закону, работодатель имеет право удержать эту сумму из зарплаты работника, но только в том случае, если еще не прошел месяц с момента завершения срока для добровольного возврата. Когда месяц прошел, то произвести удержание возможно только путем оформления судебного решения.

Работник также может добровольно согласиться на удержание долга из зарплаты. Для этого ему необходимо написать заявление. На основании этого документа создается приказ на удержание. Нужно помнить, что сумма удержанных средств не может превышать 20% от начисленной за этот месяц зарплаты.

Шаг 6. Компенсировать перерасход средств работником (если необходимо)

Может возникнуть ситуация, что работник во время поездки израсходовал больше денежных средств, чем ему выдавалось. В этом случае нужно, в первую очередь, выполнить проверку его авансового отчета. Если траты были обоснованы, то они подлежат компенсации путем выдачи денежных средств из кассы по расходному кассовому ордеру.

Чтобы определить обоснованность перерасхода, необходимо изучить:

- Были ли затраты произведены по неотложным причинам;

- Есть ли документы на данные затраты, и оформлены ли они верно;

- Правильность написания авансового отчета.

Внимание! Произвести выдачу излишних сумм нужно в срок трех дней с факта передачи отчета. Иначе у работника есть право обратиться в суд, чтобы произвести взыскание с работодателя не только данных сумм, но и процентов за их использование.

Если организация не имеет возможности погасить всю сумму целиком, то желательно оформит график погашения, который должен быть подписан обеими сторонами.

Можно продлить или перенести служебную поездку?

В законах не содержится запрета на то, чтобы продлить период уже действующей командировки, либо перенести будущую, но на которую уже составлены все необходимые документы. Однако в то же время ни один нормативный акт не содержит указаний, как именно это можно сделать правильно.

Если нужно произвести продление действующей командировки, то правильнее всего для этого выпустить приказ. Он составляется в произвольном виде, но помимо обязательных реквизитов должен обозначать причину, из-за чего происходит продление поездки, а также новую дату ее окончания.

Во все документы для командировки после этого вносятся исправления — старая дата зачеркивается одной чертой так, чтобы ее можно было легко прочитать, а сверху указывается новая.

Затем работодатель должен произвести расчет суточных и средств для оплаты жилья за новый срок, и перечислить эту сумму работнику на карту, почтовым переводом или иным способом. Запрещено заставлять сотрудника использовать для этих целей личные средства, даже если они в дальнейшем будут возмещены.

Внимание! Перенос срока оформленной командировки также оформляется отдельным приказом. В нем указывается причина такого переноса, а также новые дата начала и завершения.

Также нужно сделать исправления во всех оформленных документах, зачеркивая старые даты и внося новые. Производить перерасчет выплат не нужно — ведь изменяются только даты поездки, а не ее продолжительность.

Можно ли совместить отпуск с командировкой?

Закон определяет, что ежегодный оплачиваемый отпуск — это такой период, во время которого сотрудник полностью освобожден от исполнения своих обязанностей. И если у работодателя возникает необходимость произвести оформление командировки в тот период, когда работник на отдыхе, нужно произвести отзыв его из отпуска.

Во время выполнения этой процедуры нужно учитывать, что по ТК существуют типы работников, которых отзывать категорически нельзя. Кроме этого, в обязательном порядке сотрудник должен подписать письменное согласие на отзыв.

Если все же возникла необходимость отозвать работника с целью отправления в поездку, нужно выполнить следующее:

- Оформить приказ, который произведет отзыв работника из отпуска;

- На приказе работник должен дать письменное согласие путем проставления в графе слов «Не возражаю».

- Оформить приказ о направлении в командировку.

- Выдать суточные и другие средства на покрытие расходов.

Также нужно учесть, что отзыв из отпуска требует обязательного внесения поправок в график отпусков. Поэтому, важно с работником сразу обсудить, в какое время он возьмет оставшиеся не использованные дни. Если он желает уйти в ежегодный отпуск сразу при возвращении из поездки, это нужно будет оформить снова.

Внимание! Еще один важный момент, о котором нельзя забывать — пересчет отпускных. Это можно не выполнять, если работник хочет взять дни отдыха сразу при возвращении, и эти дни входят в текущий месяц. Иначе лишнюю сумму нужно будет вернуть в кассу, либо зачесть ее в счет суточных либо будущих отпускных.

Любое задание, касающееся работы, подразумевает сдачу отчетности о его выполнении. Особенно это актуально в отношении служебной командировки. Работник, отправляясь за пределы города с определенным поручением от руководства, должен по возвращении иметь при себе отчетные документы для командировочных. Это правило обязательно для всех сотрудников предприятия.

Составление приказа

Распоряжение о направлении сотрудника в командировку должно быть оформлено письменно, например, в виде приказа. Данный вывод следует из абз. 2 п. 3 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749 в соответствии с ч. 2 ст. 166 ТК РФ.

Приказ составляется в трех экземплярах:

- Один экземпляр отдается в расчетную группу для начисления средней зарплаты работнику за период командировки.

- Второй — в бухгалтерию организации, занятую непосредственно расчетом командировочных расходов, для выдачи аванса.

- Еще один экземпляр остается у работника на руках. Надо предъявить его в месте командировки.

Приказ подписывается руководителем и самим работником, это подразумевает согласие на поездку. Необходимо его согласование с отделом кадров и некоторыми другими службами.

В документе оговаривается:

- место направления,

- цель и срок пребывания,

- источник средств (в бюджете это имеет большое значение).

Срок командировки

Срок служебной командировки — это период, длящийся со дня выезда работника по день возвращения из нее. Это следует из абз. 2 п. 4 Положения о командировках. Определяется работодателем с учетом объема, сложности и других особенностей служебного поручения. Максимальный срок законом не установлен.

В связи с отменой командировочного удостоверения, срок нахождения в рабочей поездке определяется по проездным документам, предоставляемым работником.

День выезда считается по дате отправления:

- поезда,

- самолета,

- автобуса или другого транспорта.

День возвращения — по дате прибытия в населенный пункт.

Продолжительность поездки необходимо определить до ее начала, чтобы рассчитать размер аванса, выдаваемого работнику, и учесть рабочее время командированного в табеле.

Перечень для бюджетной организации

Деятельность бюджетного учреждения ограничивается массой нормативов и требований.

Нормы расходов по командировкам бюджетной организации установлены Постановлением Правительства РФ № 729 от 2 октября 2002 г.

Ограничения касаются:

- Оплаты проживания (кроме случая, когда работнику предоставляется бесплатное помещение) — в размере фактических расходов, подтвержденных соответствующими документами, но не более 550 рублей в сутки. При отсутствии документов, подтверждающих эти расходы, — 12 рублей в сутки.

- Суточных — в размере 100 рублей за каждый день нахождения в служебной командировке.

- Проезда к месту служебной командировки и обратно к месту постоянной работы (включая оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями) — в размере фактических расходов, подтвержденных проездными документами.

Проезд до места командировки ограничен по категориям транспорта:

- железнодорожным транспортом — в купейном вагоне скорого фирменного поезда,

- водным транспортом — в каюте V группы морского судна, в каюте II категории речного судна, в каюте I категории судна паромной переправы,

- воздушным транспортом — в салоне экономического класса,

- автомобильным транспортом — в автотранспортном средстве общего пользования (кроме такси).

Особенности оплаты проживания

Нормирование затрат по проживанию — одна из особенностей бюджетного учреждения.

Норма очень мала, она редко соответствует действующим ценам на жилье. В некоторых регионах за 550 рублей в сутки жилье снять невозможно.

Если командированный работник не уложился в норму, он может написать заявление на имя начальника об оплате услуги по факту. При наличии соответствующих документов и внебюджетных средств предприятия, ему возместят затраты.

Бюджетное предприятие, имеющее средства от коммерческой деятельности, может увеличить нормы командировочных расходов. Зафиксировать изменения необходимо коллективным договором или положением о командировках, которое должно быть в каждой организации.

Нюансы проживания

Затраты по найму жилья — одно из основных направлений расходов при командировке. После окончания рабочей поездки, сотрудник обязан предоставить отчетные бумаги за проживание. К ним стоит отнестись серьезно, бухгалтерия не может принять неправильно оформленные документы.

Подтверждающая документация для гостиницы

Наилучший и удобный вариант размещения в поездке — гостиница. Рекомендуется заранее подыскать варианты, забронировать номер.

Гостиница выдает отчетные документы для командировочных для подтверждения факта пребывания в отеле. Письмо Минфина РФ от 25.02.2015 № 03-07-11/9440 указывает, что в случае, когда в отеле не применяется контрольно-кассовый расчет, размещающая сторона обязана оформлять бланк строгой отчетности, разработанный самостоятельно.

Данный бланк может носить любое название, например, счет или гостиничный чек. Вместе с ним многие гостиницы предоставляют кассовый чек, который выдается после произведения оплаты. Он служит подтверждением затрат, подлежащих возмещению.

С принятием таких документов к учету редко возникают проблемы.

Счет из гостиницы

Для оплаты проживания в отеле достаточно одного бланка строгой отчетности № 3-Г «,Счет»,, установленной для гостиниц.

В счете должна быть отражена следующая информация:

- реквизиты гостиницы,

- наименование документа,

- номер и дата его оформления,

- данные о посетителе (ФИО, паспортные данные, адрес прописки),

- дата заезда и выезда,

- расчет стоимости номера с выделенным НДС,

- печать предприятия и подпись администратора.

Если включен завтрак

Затраты на завтрак, указанные в счете отдельной строкой, не рекомендуется включать в проживание. В бюджетной организации такие расходы не оплатят.

Письмо Минфина от 14.10.2009 № 03-04-06-01/263 разъясняет, что в случае выделения стоимости питания отдельным пунктом у сотрудника возникает доход в натуральной форме. По мнению Минфина, компенсация питания не относится к возмещению затрат на проживание, и поэтому может облагаться НДФЛ и страховыми выплатами.

Другие гостиничные сервисы

Согласно п. 12 п. 1 ст. 264 НК РФ, дополнительные гостиничные услуги подлежат оплате, за исключением питания в барах и ресторанах и использования рекреационно-оздоровительных объектов. Наиболее часто используемой дополнительной услугой является бронирование номеров для сотрудников. Эти затраты обязаны возместить.

Использование некоторых других сервисов может потребовать доказательства экономической целесообразности для возмещения расходов по ним.

Служебная квартира

Некоторые предприятия имеют служебные квартиры в других городах, либо снимают жилье для проживания командированных сотрудников. Расходы в этом случае несет напрямую организация и отчетные документы за проживание в квартире посуточно не предусмотрены.

Целесообразность служебной квартиры:

- обособленное подразделение в другом городе, постоянные поездки туда,

- частые командировки сотрудников в одно место назначения.

Аренда у собственника

Съем квартиры у частного лица — не лучший вариант. С документами часто возникают проблемы, особенно в бюджетных организациях. Для командированного работника этот вариант подходит только тогда, когда другое жилье найти невозможно. Нужно составить письменный договор с собственником, указав паспортные данные обеих сторон. Обязательно следует ознакомиться с документами на право собственности.

Параметры заключения договора:

- сроки,

- стоимость проживания,

- дополнительные услуги (при наличии).

Сейчас особой популярностью пользуются услуги «,гостиница в квартире «,. Их предоставляют многие агентства недвижимости. Такое жилье можно найти везде.

Основные плюсы такого вида найма:

- низкая стоимость (можно уложиться в бюджетную норму),

- большой выбор и территориальная доступность,

- можно экономить на питании, воспользовавшись кухней,

- предоставляют пакет документов.

Проблем с возмещением затрат в таких квартирах не возникает.

Список документов, подтверждающих расходы:

- договор найма,

- акт выполненных работ,

- кассовый чек или иные платежные документы.

Лимиты расходов

Организация вправе установить ограничения возмещения затрат для командированного работника. Возможность уложиться в указанную сумму бывает не всегда, может возникнуть ситуация, когда лимит выделенных средств превышается. В таком случае при предоставлении документов на полную стоимость расходов, НДФЛ с работника не удерживается (абзац 10 п. 3 ст. 217 НК РФ).

Если отчетные документы отсутствуют

Порядок оплаты затрат, когда сотрудник не может предоставить необходимые документы, должен быть зафиксирован Положением о командировках.

Утерян билет

В бюджетной организации Постановлением Правительства РФ № 729 от 2 октября 2002 г. установлены нормы оплаты проезда в таких случаях.

При отсутствии проездных документов, подтверждающих произведенные расходы, затраты компенсируются в размере минимальной стоимости проезда:

- железнодорожным транспортом — в плацкартном вагоне пассажирского поезда,

- водным транспортом — в каюте X группы морского судна, в каюте III категории речного судна,

- автомобильным транспортом — в автобусе общего типа.

Чтобы расходы оплатили, необходимо обратиться в организацию, продавшую билет, и получить у нее справку о стоимости проезда в день отъезда или выезда.

С авиабилетами, если сохранился посадочный талон, немного проще. Можно зайти на сайт компании и запросить справку о подтверждении полета, а также распечатать маршрутную квитанцию, в которой указана стоимость билета.

Нет счета из гостиницы

В учреждениях бюджета данный вариант невозможен. Бухгалтерия не будет иметь оснований для возмещения затрат, без подтверждающих оплату документов.

Руководитель коммерческой компании на основании заявления сотрудника и запроса на предприятие гостиничного может установить компенсационные выплаты сотруднику.

Как доказать проживание у родственников

В рабочей поездке сотруднику не возбраняется жить у родственников или знакомых. Подтверждающим документом может быть договор найма или иной документ, составленный нанимателем и наймодателем в произвольной форме. Без такого документа расходы возместить будет невозможно.

Нюансов и сложностей по учету командировочных расходов множество.

Авансовые отчеты часто проверяются различными органами и фондами, особенно в бюджете, поэтому важное значение имеют правильно оформленные документы.

Заполняем лицевую часть

Прежде чем представить готовый образец, как заполнить авансовый отчет по командировке, разберем действующий алгоритм заполнения документа. Итак, начнем с лицевой стороны бланка:

- Шапка документа (верхний правый угол) заполняется в самый последний момент, только после того, как утвержден авансовый отчет по командировке, проводки зарегистрированы в бухучете и документ проверен главбухом. Следовательно, шапку АО не заполняйте.

- Указываем номер и дату самого документа. Затем прописываем наименование учреждения (допустим сокращенный вариант), указываем ИНН, заполняем регистрационные коды организации в таблице справа. Теперь прописываем структурное подразделение и Ф.И.О. работника, который был направлен в командировку. Указываем должность сотрудника и назначение аванса. В нашем случае — «командировочные расходы».

- Заполняем таблицу. Указываем, сколько денег работник получил авансом, сколько израсходовал, какой числится остаток. Бухгалтерские записи (проводки) заполняет представитель бухгалтерской службы учреждения.

- Остальные строки и графы должны бить заполнены соответствующими специалистами бухгалтерской службы. Подтвердить целесообразность произведенных затрат должен руководитель структурного подразделения.

Пример заполнения авансового отчета по командировке (лицевая сторона):

Заполняем оборотную часть

Переходим к заполнению оборотной части документа:

- В таблице поочередно следует заполнить графы 1-6. Здесь перечислите все документы, подтверждающие назначение и целесообразность произведенных затрат. В 4 графе распишите, какой документ (чек, приказ, квитанция) стал основанием для проведения расходов.

ВАЖНО! Все документы, которые подтверждают произведенные затраты в командировке, приложите к авансовому отчету. В ином случае расходы будут считаться неподтвержденными, а следовательно, деньги придется вернуть.

- Пустые строки зачеркните, как положено при оформлении бухгалтерской документации (показано на рисунке).

- Подведите итоги в нижнем разделе таблицы.

- Графы 7-10 заполняет бухгалтер, ответственный за отражение расчетов с подотчетными лицами.

- Достоверность указанных сведений внизу оборотной стороны АО подтверждает подотчетное лицо, то есть командированный сотрудник.

После внесения бухгалтерских записей документ проверяется главным бухгалтером и только после контроля подается на утверждение руководителю учреждения. Утвержденный АО вместе с подтверждающей документацией подшивается с аналогичной отчетностью и хранится в архиве организации.

Готовый образец заполнения авансового отчета по командировке будет выглядеть так:

>Скачать заполненный образец

>Скачать заполненный образец