Содержание

- Работаем с наличными деньгами

- Образец справки. Пример заполнения

- СОСТАВЛЕНИЕ ТОВАРНОГО ОТЧЕТА, КАССОВОГО ОТЧЕТА, СДАЧА ДЕНЕГ В ГЛАВНУЮ КАССУ МАГАЗИНА, ИНКАССАЦИЯ ДЕНЕЖНОЙ ВЫРУЧКИ

- Отчет кассира

- Порядок ведения кассовой книги

- Правила оформления кассовой книги

- Исправления в кассовой книге

- Как сшивать кассовую книгу?

- Как правильно вести кассовую книгу в 2019 году

- Как заполнять кассовую книгу: образец электронного бланка

- Кассовая книга: образец заполнения вручную и требования к заполнению

- Что такое фискальный отчет

- Фискальная память ККМ и фискальные отчеты

Работаем с наличными деньгами

Работа с наличкой всегда сопряжена с большой ответственностью. Кассиру нужно уметь не только правильно оформить все кассовые документы, но и соблюсти при этом требования законодательства.

ВАЖНО! Основные моменты, которые должен знать кассир при работе с наличными деньгами, указаны в законе «О применении ККТ» от 22.05.2003 № 54-ФЗ и указании ЦБ РФ о кассовых операциях от 11.03.2014 № 3210-У.

О том, как проверяется кассовая дисциплина и какими могут быть последствия ее нарушений, читайте в материале «Кассовая дисциплина и ответственность за ее нарушение».

Только это еще не все: у кассира много и других обязанностей. Одна из них, выполнение которой необходимо при работе на ККМ с ЭКЛЗ, — заполнение отчета «Справка-отчет кассира-операциониста» о показаниях счетчиков кассовой машины и выручке за рабочий день (или кассовую смену). На основании этого отчета выручка, полученная за смену, приходуется в операционную кассу.

Делается он либо на бланке унифицированной формы КМ-6, утвержденной постановлением Госкомстата от 25.12.1998 № 132, либо на бланке аналогичного содержания, разработанном самостоятельно. Последнее стало возможно с середины 2016 года после вступления в силу изменений, внесенных в закон № 54-ФЗ.

С 01.07.2017 в введением в применение онлайн-касс необходимость в оформлении подобного отчета исчезает, т. к. всю нужную отчетность можно формировать по данным о выручке, попавшим за смену в фискальный накопитель онлайн-кассы (см. письмо Минфина от 16.06.2017 № 03-01-15/37692).

Подробнее о технической стороне онлайн-касс читайте в статье «Порядок перехода на онлайн-кассы с 2016 года».

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя.

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл.

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

СОСТАВЛЕНИЕ ТОВАРНОГО ОТЧЕТА, КАССОВОГО ОТЧЕТА, СДАЧА ДЕНЕГ В ГЛАВНУЮ КАССУ МАГАЗИНА, ИНКАССАЦИЯ ДЕНЕЖНОЙ ВЫРУЧКИ

Товарный отчет составляют по каждому материально ответственному лицу или бригаде.

Товарный отчет является сводным документом, и основанием для его составления служат ранее составленные документы приходные и расходные. Все поступившие товары должны быть записаны в товарный отчет в день фактического поступления. Записи надо вести в хронологическом порядке.

Товарный отчет состоит из приходной и расходной частей.

В приходной части указывают:

— остаток товаров и тары на начало дня. Остаток берут из предыдущего товарного отчета. Если накануне была проведена инвентаризация, остаток берут из инвентаризационной описи;

— поступление товаров и тары на основании накладных и актов (приходные документов). Каждый документ записывают отдельной строкой с указанием: поставщика, номера и даты документа, стоимости полученных товаров по розничным ценам и стоимость тары;

— все поступления суммируют и записывают «итого в приходе» без остатка на начало дня, а затем подсчитывают общую сумму прихода с начальным остатком.

В расходной части указывают:

— продано в розницу, т.е. сумму выручки за день;

— возврат, переброску товаров и тары, бой и порчу товаров, завес тары и другие выбытия на основании накладных и актов. Каждый документ записывают отдельной строкой с указанием: куда и почему выбывает товар, тара, номера и даты документа, стоимости выбывшего товара по розничным ценам и стоимости тары.

Весь расход суммируют, указывают «итог в расходе» и подсчитывают остаток на конец дня. Остаток товаров и тары на конец дня определяют путем суммирования остатка на начало дня и поступления товаров и тары за отчетный период и вычитания суммы расхода за этот же период.

К товарному отчету прилагаются все документы, на основании которых он составлен. Документы должны быть расположены в порядке последовательности их записей в товарном отчете. Товарный отчет подписывают материально ответственные лица и члены бригады поочередно. В начале следующего дня (после отчетного периода) товарный отчет передают в бухгалтерию под расписку бухгалтера на экземпляре, который остается в бригаде у материально ответственных лиц.

Согласно правилам ведения кассовых операций в Республике Беларусь, утверждено Нацбанком РБ от 25.06.96 г., сохранность денег в главной кассе обеспечивает главный (старший) кассир.

Для контроля за движением денег и обеспечения их сохранности главный кассир ведет кассовую книгу.

В ней ежедневно указывается остаток денег на начало дня, все поступления и выбытия денег за день по каждому документу отдельной строкой.

Записи в кассовой книге ведутся в строго хронологической последовательности с указанием номера документа, от кого получено или кому выдано, сумму прихода, сумму расхода. Записи ведутся в 2-х экземплярах. Первые и вторые листы имеют одинаковые номера.

В конце рабочего дня старший кассир подсчитывает итого по приходу и расходу, выводит остаток денег в кассе на конец дня. Указывается в кассовой книге количество приходных и расходных документов. Отчет, подписывает старший кассир, и второй экземпляр вместе с приложенными документами ежедневно старший кассир сдает в бухгалтерию под расписку бухгалтера в кассовой книге.

Поступившие на торговые предприятия наличные деньги за проданные товары, тару, нетоварные операции в течение дня хранятся в главной кассе.

Помимо учета выручки за проданные товары, на торговых предприятиях осуществляются и другие приходные и расходные кассовые операции, которые производит главная касса.

К ним относят: прием денег от кассиров-операционистов и продавцов штучных отделов; возмещение недостачи материально ответственными лицами; погашение покупателями задолженностей за товары; выдача заработной платы работникам магазина; сдача выручки в Госбанк и др. Поступление денег в главную кассу магазина оформляется приходным ордером. В нем указывается номер и дата ордера, от кого и за что приняты деньги, сумма. Правая часть приходного кассового ордера представляет собой квитанцию, в которой содержаться те же реквизиты, что и на самом ордере. При приемке денег кассир расписывается в их получении на квитанции. Квитанция является отрывной частью приходного ордера и выдается сдатчику денег за подписью главного бухгалтера и кассира. Основное поступление денег в кассу магазина — выручка за проданные товары.

На протяжении дня главная касса не только принимает, но и выдает деньги на различные цели, а также передает их в Госбанк.

Существуют различные способы сдачи выручки в госбанк: через инкассатора банка, через предприятия связи, через объединенные кассы при предприятиях и учреждениях для последующей сдачи в банк.

Наиболее распространенным способом для торговых предприятий является сдача выручки через инкассатора банка. При этом способе банк закрепляет за магазином две денежные сумки с одинаковыми номерами. Одна сумка храниться в магазине, другая — в банке. Время приезда инкассатора согласовано банком и, как правило, приурочено к часам

закрытия магазина, чтобы в кассе торгового предприятия не оставалось крупных сумм.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Проанализировав деятельность ОАО «ГУМ», можно сделать ряд выводов:

— соблюдаются правила торговли и другие законы, нормы и правила в области розничной торговли;

-предлагается только качественный товар и свежая продукция;

-устанавливаются хозяйственные связи только с надежными поставщиками.

По результатам анализа можно сделать следующие предложения:

Во-первых, для получения максимальной прибыли магазин должен наиболее плотно использовать находящиеся в его распоряжении ресурсы, и в первую очередь предприятие должно использовать возможный резерв по производству на имеющимся у него оборудовании дополнительной продукции. При магазине работает производственный цех, из которого в магазин поступают свежие салаты, мясные и рыбные полуфабрикаты и готовые блюда, торты, пирожные, свежая выпечка. Увеличение выпуска снижает издержки на единицу продукции, т. е. затраты на ее изготовление в расчете на единицу продукции снижаются, а следовательно, снижается себестоимость, что в конечном итоге ведет к увеличению прибыли от реализации продукции. Кроме этого, дополнительное производство рентабельной продукции уже само по себе дает дополнительную прибыль. Таким образом, при увеличении выпуска и, соответственно, реализации рентабельной продукции увеличивается прибыль в расчете на единицу продукции, а также увеличивается количество реализуемой продукции, каждая дополнительная единица которой увеличивает общую сумму прибыли. Вследствие этого, увеличение выпускаемой рентабельной продукции при условии ее реализации дает значительный прирост объемы прибыли.

Во-вторых, слаженная работа всех составляющих торгово-хозяйственной деятельности (основного, вспомогательного, обслуживающего производства) также значительно может увеличить получаемую предприятиями прибыль.

Таким образом, мы выявили несколько возможностей для увеличения прибыли, для еще более эффективной дальнейшей деятельности магазина, но в каждом случае существует своя опасность, так как любое начинание связано с определенными затратами.

В условиях нашей страны (кризисы, инфляция, неплатежи) риск увеличивается в несколько раз. Но как бы то ни было, реальные варианты существуют и их необходимо использовать.

Сложившаяся десятилетиями система хозяйственных связей, когда централизованно происходило распределение товарных ресурсов и прикрепление поставщиков к определенным торговым организациям по указке «сверху» в короткие сроки распалась и сейчас создается заново.

В условиях рыночной экономики система хозяйственных связей должна обеспечивать полноту и устойчивость ассортимента, оптимальный уровень товарных запасов, удовлетворение спроса населения, а так же хорошие финансово-экономические показатели деятельности торговли.

Необходимость скорейшего приспособления розничной торговли к условиям рыночной экономики требует организации четкого функционирования хозяйственных связей торговых предприятий с поставщиками товаров. В этом отношении особую актуальность приобретают договорные связи торговых организаций с производителями товаров.

В связи с этим необходимо расширить сферу договорных отношений с поставщиками и изготовителями товаров, повышать эффективность и действенность договоров поставки. Договорные поставки должны активно воздействовать на производство для всемерного увеличения выпуска товаров народного потребления, изготовления их из дешевого альтернативного сырья, формировать оптимальный ассортимент товаров розничной торговой сети.

Оценка эффективности хозяйственных связей характеризует результативность управления коммерческой работой торговой организации. Эффективность хозяйственных связей выражается в закупках товаров у изготовителей по более низким ценам за счет сокращения числа посредников, участвующих в торговом обороте, а, следовательно, уменьшения величины торговых надбавок, устанавливаемых каждым посредником.

Для изучения поставщиков и их возможностей работники розничной торговли должны принимать участие в работе оптовых ярмарок; выставок – продаж и выставок — просмотров образцов новых и лучших изделий, следить за рекламными объявлениями по радио и телевидению, в газетах журналах, бюллетенях спроса и предложения, за проспектами, каталогами, прайс-листами.

Проведенный анализ эффективности хозяйственных связей УП «Универмаг Беларусь» с поставщиками показал наибольшую результативность в работе с поставщиками-производителями. Это объясняется наличием долгосрочных хозяйственных связей, преимуществом ряда организационно-экономических, торговых, транспортных, ценовой политики и других факторов, что позволяет торговому предприятию планировать хозяйственную деятельность, изыскивать резервы повышения эффективности хозяйственных связей

Отчет кассира

Движение денег организации всегда должно фиксироваться и правильно оформляться. Составленный кассиром отчет направляется в бухгалтерию. Некоторые организации предпочитают доверять все расчеты главному бухгалтеру, поэтому там отчет кассира составляет именно он. Кассовая дисциплина требует правильного оформления всех расчетов и документов.

Отчет кассира формируется при любом движении по кассе: выплата зарплаты, оплата командировочных, оплата счетов и т.д. Отчет и содержимое во вкладных листах кассовой книги должны быть идентичными. Часто программы по учету содержат автоматически формирующиеся при внесении данных формы. При ручном учете отчет кассира-операциониста является одновременно и копией вкладных листов. В обязательно вносящуюся информацию входит номер документа, сумма операции, ее наименование, дата операции. Прикладываются все документы, указывающие на движение денег. При выдачах под отчет прикрепляются кассовые ордера (Ф № KO-2). При поступлении средств наличных прикладываются кассовые ордера (Ф № KO-1). Выдача зарплат фиксируется прикреплением платежных ведомостей (Ф № T-53).

Отчет кассира желательно вести в отдельном журнале либо в папке. Информация добавляется в порядке хронологии. Каждый конец периода (год, месяц, квартал) листы пронумеровываются, прошиваются и подписываются. Указывается количество листов, в т.ч. все ведомости, справки, ордеры.

Отчет кассира — «зеркало» вкладного листа, но с более глубокой, расширенной информацией. На отчете ставит подпись кассир, на кассовой книге — директор (руководитель) либо главный бухгалтер.

Кассир-операционист обязан формировать отчеты Ф КМ-6, с указаниями показаний счетчиков кассовых аппаратов, суммы выручки за смену (рабочий день).

Как должна заполняться справка-отчет кассира-операциониста? Сначала указываются реквизиты:

1) название;

2) идентификационный номер (ИНН);

3) наименование с адресом структурного подразделения;

4) кассовый аппарат (модель, номер (регистрационный, заводской)).

Далее указывается программа, связывающая кассовый аппарат с компьютером (если таковая имеется). Порядковые номера справок должны совпадать с номерами Z-отчетов.

В первой графе прописываются номера Z-отчетов (на конец смены или рабочего дня). При снятии нескольких Z-отчетов в день (или в смену), записи делаются по порядку.

Во второй графе проставляются номера отдела, далее — секции. Четвертая графа остается пустой. Пятая граф должна отражать показания денежных счетчиков (суммирующие), шестая — показания на конец смены (рабочего дня).

Запишите в седьмой графе сумму, которую отражает счетчик (рубли, копейки). Этот показатель должен соответствовать разнице 6 и 5 граф. Сюда включаются возвраты (ошибочные чеки), отдельно указанные в графе восьмой (при отсутствии возвратов ставятся прочерки).

Девятая и десятая графы предусмотрены для фамилии заведующего отделом и его подписи. Если в штате кассира нет, подпись должен поставить сдающий выручку кассир.

Графа «итого» обязательно должна дублировать указанную в седьмом и восьмом столбцах информацию. Далее указывается (только прописью) сумма выручки фактическая (представляет собой разность показателей из седьмого и восьмого столбцов). После в справку вносятся данные кассового ордера (приходного), выданного в день произведения сдачи выручки (номер, дата). Затем указывается номер выданной банком квитанции (после приема денег).

Справку Ф КМ-6 нужно заверить подписями руководителя, главного кассира, а также операциониста.

Обслуживающий предприятие банк может в любое время проверить ведение кассового учета, потребовав для проверки пакет документов. Банку предоставляется кассовая книга с отчетом кассира.

Порядок ведения кассовой книги

Кассовая книга — это важный документ ООО и ИП, которые в своей работе имеют дело с поступлением наличных денежных средств. При ее ведении нужно руководствоваться следующими основными правилами:

- Книга заводится и используется в деятельности предприятия в течение одного календарного года.

- Ведением книги занимается либо главный бухгалтер, либо лицо, которое его заменяет (чаще всего это кассир).

- В одной организации может вестись только одна кассовая книга — вне зависимости от того, сколько видов деятельности и систем налогообложения в ней применяется. Исключением является ситуация с дочерними предприятиями — они ведут свою отдельную книгу, копию листов которой в конце года передают в головной офис компании.

- В кассовой книге отображаются все операции предприятия — как приходные, так и расходные. Основанием для внесения данных являются ПКО и РКО (приходные и расходные кассовые ордеры соответственно).

- Если в определенный день никакие операции на предприятии не совершались, то лист книги остается незаполненным.

- Существует две формы ведения кассовой книги — электронная и бумажная. Правила ее заполнения напрямую зависят от выбранной формы.

- Данные в книгу вносятся сразу же после фактического поступления или расхода денежных средств.

- Кассовая книга имеет законодательно утвержденную форму КО-4.

- В конце каждого дня, в котором осуществлялись операции с наличными расчетами, все внесенные в книгу данные сверяются с показателями кассовых ордеров. После выводится итоговый остаток денежных средств, который сверяется с суммой наличных в кассе.

Под итоговой суммой ставится подпись кассира или другого лица, ответственного за ведение книги. Также рассчитанные показатели каждого дня проверяются главным бухгалтером предприятия, что и подтверждается его подписью в конце листа.

Перечисленные правила касаются скорее организационных моментов, связанных с ведением книги. Далее стоит более подробно рассмотреть порядок ее оформления.

Правила оформления кассовой книги

При ведении кассовой книги в электронном виде все данные в нее вносятся на компьютере, распечатывать в конце отчетного периода книгу не нужно. Особых сложностей в заполнении такой книги нет, поэтому более подробно стоит рассмотреть именно бумажный вариант.

При ведении кассовой книги в электронном виде все данные в нее вносятся на компьютере, распечатывать в конце отчетного периода книгу не нужно. Особых сложностей в заполнении такой книги нет, поэтому более подробно стоит рассмотреть именно бумажный вариант.

Существует два способа ведения кассовой книги в таком формате:

1. Покупается уже готовая книга (например, напечатанная в типографии). Стандартная книга такого рода сделана в виде журнала и обычно имеет 50 или 100 листов.

Если одной книги будет для текущего календарного года недостаточно, необходимо завести новую и продолжить фиксировать операции уже в ней. В этом случае на титульном листе новой книги нужно указать тот период времени, за который в книгу вносятся операции. После окончания года нужно заводить новую книгу, даже если в старой еще остались листы.

Все листы в журнале делятся на два вида:

- вкладные — заполняются шариковой ручкой;

- отрывные — ведутся под копирку, то есть в них полностью дублируется информация, внесенная на вкладной лист.

Оба вида листов должны иметь одинаковую нумерацию и содержать идентичные данные. После заполнения вкладной лист остается в книге, а отрывной кассир сдает в бухгалтерию. Этот лист является его отчетностью и подлежит сдаче наряду с другими документами: ПКО, РКО, ведомостями на оплату и т. п.

2. Готовятся электронные листы книги, после они распечатываются и заполняются ответственным лицом. Эти листы могут быть заполнены как от руки, так и на компьютере (в последнем случае они распечатываются уже после заполнения).

Нумерация листов — сквозная, они проставляются с начала года в порядке возрастания. Также необходимо указывать общее количество листов за каждый месяц и итоговое годовое значение.

Исправления в кассовой книге

При любом способе ведения в книге не допускаются какие-либо помарки или исправления. Если при заполнении книги была допущена ошибка, есть два способа внесения изменений:

- В том случае, если ошибка не влияет на итоговую сумму денежных остатков, неверное значение зачеркивается одной чертой, а над ним или под ним ставятся правильные данные. Внесенное исправление заверяется подписями ответственных лиц — кассира и главного бухгалтера.

- Если из-за допущенной ошибки в отражении сумм остатков появились изменения, необходимо полностью аннулировать страницу и составить новые кассовые листы, уже с внесением правильных данных. Ошибочные листы при этом перечеркиваются.

В последнем случае лицо, которое допустило ошибку (кассир) составляет рапорт на имя главного бухгалтера или директора. Далее назначается специальная комиссия, ответственная за внесение в кассовую книгу исправлений. После того как коррективы будут сделаны, кассир составляет соответствующую справку — с указанием допущенных ошибок и внесенных исправлений.

При изменении данных в кассовой книге нужно неукоснительно соблюдать все установленные требования. В противном случае сотрудники налоговой инспекции в ходе проведения проверки могут обнаружить имеющиеся нарушения и оштрафовать предприятие. Однако при этом стоит учитывать, что право на штраф есть только в том случае, когда выявленное нарушение и дата проверки имеют разницу во времени не более двух месяцев.

Как сшивать кассовую книгу?

При ведении кассовой книги важным моментом является не только ее правильное заполнение, но и соблюдение всех требований оформления бухгалтерской документации. В первую очередь это касается прошивания листов и их скрепления.

Порядок сшивания листов кассовой книги также зависит от того, каким способом она ведется:

1. Купленная в типографии книга сшивается сразу. Перед началом ее заполнения необходимо:

- пронумеровать все листы;

- прошить все листы;

- на последней странице указать общее количество листов;

- поставить печать (сургучную или мастичную);

- подписать (это должен сделать руководитель предприятия и главный бухгалтер).

2. Книга, распечатанная на компьютере, прошивается в конце года. В течение года кассир или бухгалтер заполняет распечатанные листы и хранит их в отдельной папке, а после — сшивает по тем же правилам, что и готовую книгу (с указанием количества страниц, печатью и подписями руководителя и главного бухгалтера).

При ведении и оформлении кассовой книги стоит помнить о нескольких важных моментах:

- Наличие книги необходимо для тех организаций и предпринимателей, которые в своей деятельности имеют дело с наличными средствами.

- Для использования можно как купить готовую кассовую книгу, так и самостоятельно распечатать ее на компьютере.

- Ведением кассовой книги занимается специальное ответственное лицо: главный бухгалтер или кассир.

- В бумажном варианте книгу можно вести как от руки, так и при помощи технических средств (то есть заполнять на компьютере и распечатывать).

Смотрите также видео о том, как правильно заполнять кассовую книгу:

Как правильно вести кассовую книгу в 2019 году

На каждом предприятии, приказом руководителя должен быть назначен специальный работник, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и кассовую книгу. Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном. И тот и другой способ разрешен, поэтому остановимся на каждом из способов ведения кассовой книги подробнее.

Для начала рассмотрим обязанности кассира, поскольку они не зависят от способа ведения кассовой книги и имеют определенный алгоритм, который выглядит так:

- В начале новой смены кассир должен открыть день, то есть внести запись с датой и суммой остатка средств в кассе. Эта сумма должна быть всегда равна остатку на конец предыдущего рабочего дня. Такие операции могут быть не ежедневными, поэтому открывать смену и делать запись в кассовой книге необходимо только в тот день, когда происходило движение средств. В остальные дни остаток просто переносится.

- Каждая операция по выдаче или приему наличных средств должна быть оформлена приходным кассовым ордером (ПКО) или расходным кассовым ордером (РКО). Кассир оформляет эти документы, присваивает им номера и делает запись о каждом из них.

- В конце смены кассир подводит итоги дня по приходу и расходу, о чем делает соответствующие записи в кассовой книге и выводит остаток. Записи, сделанные за день, заверяет подписью исполнитель с расшифровкой фамилии, имени и отчества. После чего кассовая книга передается на проверку и утверждение главному бухгалтеру.

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению книги, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению кассовой книги. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в компании 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение кассовой книги в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах. В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить сведения о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток по счету и распечатать листы кассовой книги за день в двух экземплярах. Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы кассовой книги необходимо сформировать в журнал и прошить. На последней странице должно указываться общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати компании, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде. В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств

Кассовая книга: образец заполнения вручную и требования к заполнению

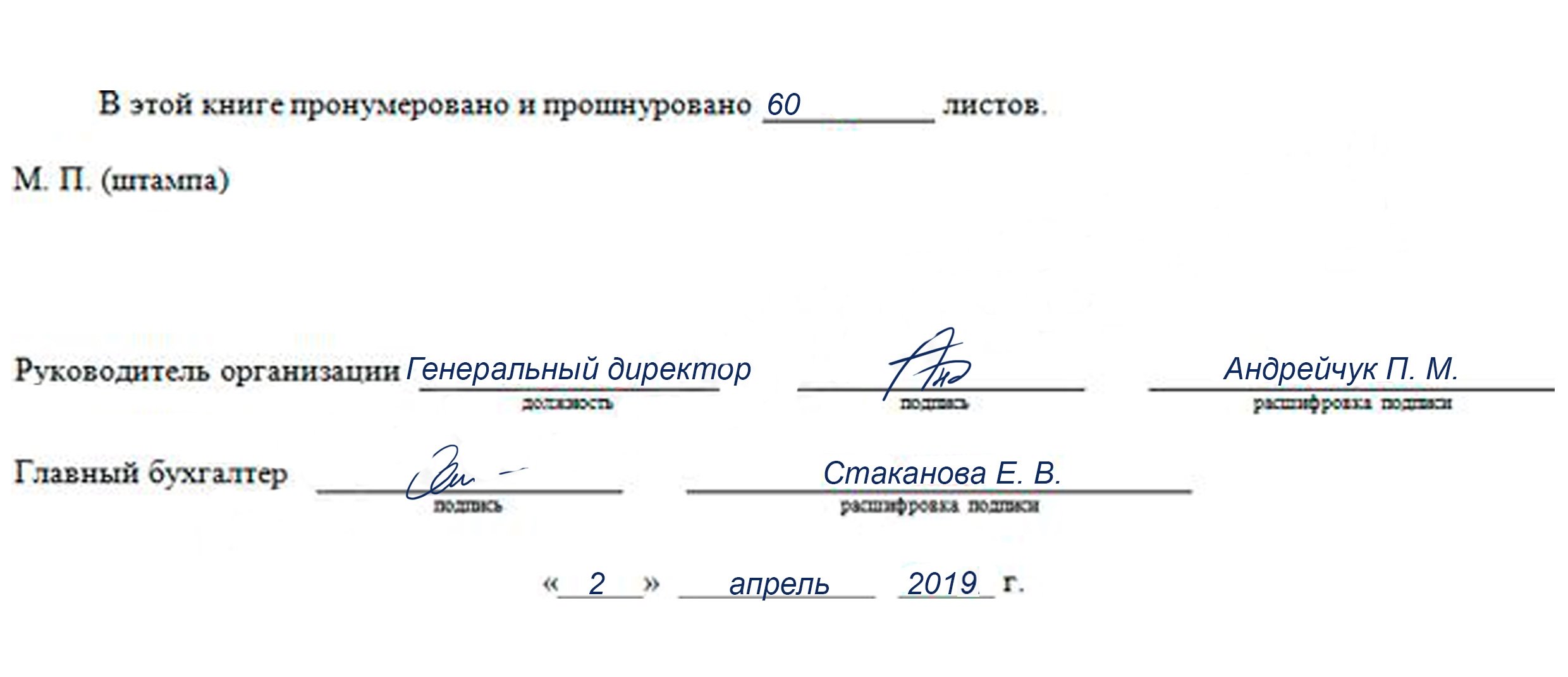

Ведение кассовой книги в 2019 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

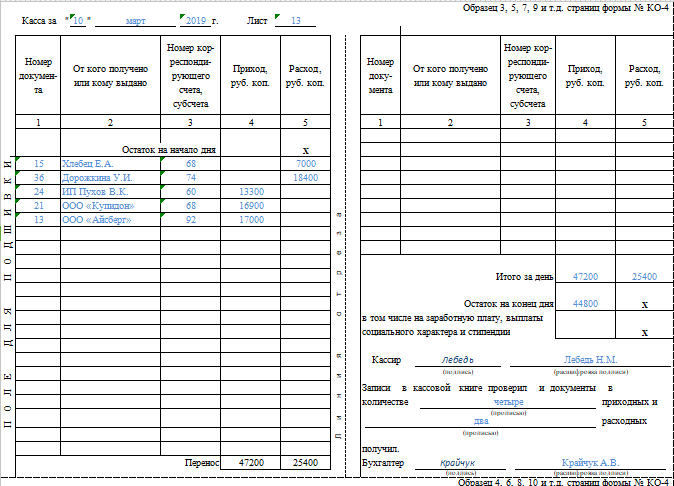

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги. Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

Что такое фискальный отчет

Фискальный отчет — отчет из фискальной памяти ККТ, в котором сохранены все итоги продаж.

Доступ к нему ограничен и защищен паролем, вводит который налоговый инспектор, когда ККМ ставится на учет в налоговом органе. На основании данных фискальных отчетов (ФО) налоговые органы проводят проверки и получают полную информацию о выручке организации.

Что нужно для снятия фискального отчета

Процедура снятия ФО регламентирована документами налоговых служб и проводится в определенных ситуациях:

- проведение проверок налоговой инспекцией,

- замена блока фискальной памяти,

- снятие с учета ККТ,

- ремонт ККМ,

- замена книги учета наличных денег

Этапы снятия фискального отчета

- В ЦТО, с которым заключен договор обслуживания ККТ, составляется соответствующее заявление о необходимости снятии ФО.

- Составляется заявление в налоговой инспекции

- В налоговый орган вместе с заявлениями подаются:

- книга учета наличных денег, предварительно прошнурованная, пронумерованная и подписанная руководителем и главным бухгалтером;

- сметные отчеты последнего дня;

- акт снятия;

- кассовый аппарат.

Перед снятием ФО пробивается контрольный чек. Он должен содержать следующую информацию: наименование организации, код ИНН, номер ККМ (заводской и регистрационный), номер чека, дата и время пробития, а также фискальный признак.

Фискальная память ККМ и фискальные отчеты

- Отчеты ЭКЛЗ

- Фискальные отчеты

- Z-отчет

- X-отчет

Фискальная память (ФП) это память в кассовом аппарате в которой храниться информация по выручке, пробитой на кассовом аппарате.

Фискальная память (ФП) это обычно микросхема или отдельный блок в кассовом аппарате, на которую записывается информация о каждом пробитом Z — отчете. Этот блок или микросхема должны быть опломбированы в ЦТО.

ФП на картинке слева направо: Меркурий 180К, Касби 02К, АМС 100К (18 версия), Касби 03К

Налоговая инспекция и фискальные отчеты

Фискальная память и фискальные отчеты нужны, чтобы предприниматель не мог скрывать свою выручку.

Когда налоговая приходит с проверкой, инспектора должны снимать фискальные отчеты за последние 2 месяца работы на кассовом аппарате. Обычно они это не умеют делать и просят кассовых механиков снять краткий фискальный отчет по датам.

Виды фискальных отчетов

Фискальные отчеты бывают нескольких типов:

- Основной X — отчет — общий отчет по выручке за текущую смену (в отличии от Z — отчета не обнуляет выручку)

- Контрольная лента или почасовой отчет — показывает все покупки, которые были пробиты за текущую смену

- Z — отчет по отделам — показывает выручку по отделам

- Z — отчет по кассирам — показывает суммы, которые пробил каждый кассир

- Z — отчет по по товарам — показывает сколько и каких товаров было пробито на кассе

Какая информация храниться в фискальной памяти

В фискальной памяти хранится следующая информация:

- номер кассового аппарата

- ИНН предприятия

- регистрационный номер

- дата регистрации кассового аппарата

- номер ЭКЛЗ

- информация по Z отчетам:

- дата Z отчета

- номер Z отчета

- общая сумма выручки за смену

- общая сумма возвратов за смену

- контрольное число

Разница между фискальной памятью и ЭКЛЗ

В фискальной памяти записывается только общая сумма за рабочий день, а в ЭКЛЗ фиксируется каждый пробитый чек.