Содержание

- Порядок расчета страховых взносов

- Расчет взносов по пониженным ставкам

- Расчет страховых взносов с выплат сотрудникам-иностранцам

- ПОРЯДОК ЗАПОЛНЕНИЯ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

- ПОРЯДОК РАСЧЕТА СТРАХОВЫХ ВЗНОСОВ

- Порядок исчисления и уплаты страхвзносов

- Возможные ошибки при исчислении и уплате страхвзносов

- Ошибки в исчислении страховых взносов

- Неверное использование сумм выплат, не включенных в список необлагаемых страхвзносами

- Исчисление страхвзносов с доходов временно пребывающих на территории РФ иностранных граждан

- Не начисление страховых взносов на стоимость форменной или специальной одежды сотрудников

- Начисление страхвзносов с выплат по соглашениям о предоставлении персонала

- Включение в облагаемую базу выплат, начисленных прежним работодателем

- Неверное соотнесение страховых взносов с расходами по налогу на прибыль

- Исчисление страхвзносов по договорам аренды

- Начисление страхвзносов на сумму приза, выданного не сотруднику компании

- Ошибки в уплате страховых взносов

- Ошибки в расчете по страховым взносам

- Ошибки в исчислении страховых взносов

- Что такое страховые взносы и в какие фонды они выплачиваются

- Порядок начисления взносов в ПФР

- Пример расчета страховых взносов

- Отчисления: расчет в ПФР для ИП в 2017 году

- Как рассчитать страховые взносы от зарплаты сотрудников предприятия

Порядок расчета страховых взносов

При расчете страховых взносов необходимо учитывать некоторые моменты, а именно лимит облагаемой базы и тарифы. Без их учета исчисление сумм будет произведено некорректно, и, соответственно, налоговая инспекция будет вправе применить административную ответственность к организации.

Лимит облагаемой базы по страховым взносам

В 2018 году повысились лимиты базы, облагаемой страховыми взносами, и на данный момент согласно Постановлению Правительства РФ от 15.11.2017 г. № 1378 они составляют:

- по пенсионному страхованию — 1 021 000 руб. При достижении этой величины тариф взносов снижается;

- по медицинскому страхованию — лимит отсутствует;

- по социальному страхованию — 815 000 руб. При достижении этой величины выплаты не облагаются взносами;

- по страхованию «на травматизм» — лимит отсутствует.

Ставки по страховым взносам

Ставки для расчета в 2018 году не изменились, но при расчете необходимо учитывать, что они подразделяются на основные, пониженные и дополнительные. Подробнее о тарифах читайте в этом материале.

Особые моменты по расчету страховых взносов

При расчете страховых взносов необходимо учитывать следующие моменты:

- взносы исчисляются ежемесячно;

- денежные средства необходимо перечислять несколькими платежами в зависимости от вида страхования;

- изначально необходимо исчислить страховые взносы по каждому сотруднику по видам, а затем определить общую сумму пенсионных, медицинских и социальных взносов по организации;

- расчет взносов по каждому сотруднику ведется в специальной индивидуальной карточке, рекомендованная форма которой установлена Письмом ПФР от 09.12.2014 г. № АД-30-26/16030 и ФСС № 17-03-10/08/47380. Главное — карточка должна быть обновлена с 2017 г. в соответствии с правилами гл. 34 НК РФ. Кроме того, в ней не должно быть ссылок на Федеральный закон № 212, на данный момент отмененный.

Определение базы для расчета страховых взносов

Начислить страховые взносы нужно в тот день, когда работнику исчисляется вознаграждение. База для расчета взносов определяется работодателем самостоятельно на каждого человека, и при этом она устанавливается нарастающим итогом с начала года.

В базу необходимо включать все выплаты по трудовому договору (кроме необлагаемых выплат). Что касается гражданско-правовых договоров, то по ним страховые взносы начисляются аналогичным образом. Единственное исключение — по соглашениям ГПХ не рассчитываются социальные взносы.

Расчет взносов по пониженным ставкам

Общие ставки страховых взносов будут действовать до 2020 г. Что касается пониженных тарифов, то их могут использовать организации на УСН, осуществляющие льготные основные виды деятельности. К примеру, если компания осуществляет производство продуктов питания, но необходимо учесть, что доход от льготного вида деятельности должен составлять не менее 70% от общего дохода.

Важно! Согласно пп. 1, 2 ст. 427 НК РФ доходы за год для использования пониженных тарифов должны быть не более 79 млн. руб. Если условие не выполняется, взносы должны быть пересчитаны по общим ставкам.

Всех страхователей, применяющих пониженные ставки расчета страховых взносов, можно условно разделить на 3 группы в зависимости от специфики деятельности:

- разработка или внедрение инновационных технологий;

- субъекты малого предпринимательства;

- некоммерческие и благотворительные организации.

Для подтверждения права использования пониженных тарифов нужно иметь в наличии соответствующую документацию. Ее не обязательно представлять в ИФНС, но нужно предъявить при проверке контролирующих органов.

Расчет страховых взносов с выплат сотрудникам-иностранцам

Расчет страховых взносов с выплат иностранным сотрудникам основывается на следующих моментах:

- взносы на ОПС рассчитываются аналогичным образом, как и по сотрудникам — гражданам России;

- взносы на ОМС рассчитываются только с доходов тех иностранных работников, которые постоянно или временно проживают в РФ. По временно пребывающим работникам взносы на ОМС рассчитывать не нужно, поскольку они не вправе получать медицинское обслуживание;

- взносы на ОСС рассчитываются с выплат вознаграждения любым иностранным работникам. При этом необходимо учесть, что взносы «на травматизм» исчисляются аналогично, как и по россиянам, а взносы по временной нетрудоспособности с вознаграждений временно пребывающих работников рассчитываются по пониженному тарифу 1,8%. Связан данный момент с тем, что такие сотрудники имеют право на пособие по болезни, а на пособия по уходу за детьми или декретные выплаты претендовать не могут.

Из данных правил существуют исключения:

- если работник приехал из стран ЕАЭС (Казахстан, Армения, Киргизия, Белоруссия), то все взносы рассчитываются аналогичным образом, как и по гражданам России;

- если работник имеет статус беженца (но не временное убежище в РФ), с его вознаграждения страховые взносы рассчитываются в обычном порядке;

- если работник является высококвалифицированным иностранным специалистом, начисление страховых взносов осуществляется по специальным правилам.

В видео-материале представлена информация о сложных вопросах исчисления страховых взносов в 2018 г.:

ПОРЯДОК ЗАПОЛНЕНИЯ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

В соответствии с пунктом 2 данный документ применяется начиная с представления расчета по страховым взносам за первый расчетный (отчетный) период 2017 года. Приказ ФНС России от 10.10.2016 N ММВ-7-11/551@ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме» (Зарегистрировано в Минюсте России 26.10.2016… Приложение N 2 Утвержден приказом ФНС России от 10.10.2016 N ММВ-7-11/551@

- I. Общие положения

- II. Общие требования к порядку заполнения расчета

- III. Порядок заполнения титульного листа расчета

- IV. Порядок заполнения листа «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» расчета

- V. Порядок заполнения раздела 1 «Сводные данные об обязательствах плательщика страховых взносов» расчета

- VI. Порядок заполнения приложения N 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование» к разделу 1 расчета

- VII. Порядок заполнения подраздела 1.1 «Расчет суммы страховых взносов на обязательное пенсионное страхование»

- VIII. Порядок заполнения подраздела 1.2 «Расчет суммы страховых взносов на обязательное медицинское страхование»

- IX. Порядок заполнения подраздела 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса Российской Федерации»

- X. Порядок заполнения подраздела 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности»

- XI. Порядок заполнения приложения N 2 «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1 расчета

- XII. Порядок заполнения приложения N 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации» к разделу 1 расчета

- XIII. Порядок заполнения приложения N 4 «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета» к разделу 1 расчета

- XIV. Порядок заполнения приложения N 5 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1 расчета

- XV. Порядок заполнения приложения N 6 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1 расчета

- XVI. Порядок заполнения приложения N 7 «Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1 расчета

- XVII. Порядок заполнения приложения N 8 «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1 расчета

- XVIII. Порядок заполнения приложения N 9 «Сведения, необходимые для применения тарифа страховых взносов, установленного пунктом 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) Налогового кодекса Российской Федерации» к разделу 1 расчета

- XIX. Порядок заполнения приложения N 10 «Сведения, необходимые для применения положений подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг» к разделу 1 расчета

- XX. Порядок заполнения раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств» расчета

- XXI. Порядок заполнения приложения N 1 «Расчет суммы страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства» к разделу 2 расчета

- XXII. Порядок заполнения раздела 3 «Персонифицированные сведения о застрахованных лицах» расчета

- Приложение N 1. Коды, определяющие способ представления расчета по страховым взносам в налоговый орган

- Приложение N 2. Коды форм реорганизации (ликвидации) организации

- Приложение N 3. Коды, определяющие расчетный (отчетный) период

- Приложение N 4. Коды места представления расчета в налоговый орган

- Приложение N 5. Коды тарифа плательщика

- Приложение N 6. Коды видов документов, удостоверяющих личность

- Приложение N 7. Коды субъектов Российской Федерации и иных территорий

- Приложение N 8. Коды категории застрахованного лица

Открыть полный текст документа

ПОРЯДОК РАСЧЕТА СТРАХОВЫХ ВЗНОСОВ

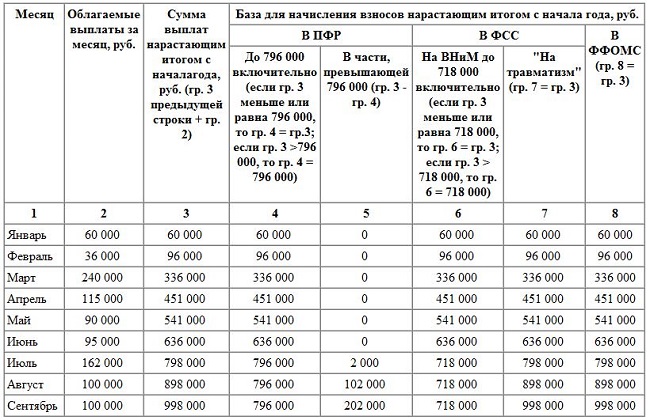

Расчетный период по страховым взносам (в ФСС России, в ПФР, в медицинские фонды) — календарный год. Отчитываться же нужно по итогам I квартала, полугодия, III квартала, а также по итогам года. Суммы страховых взносов считаются накопленным итогом с 1 января каждого года (ст. 10, 15 Закона о страховых взносах).

Считать суммы страховых взносов следует ежемесячно в течение года. Причем отдельно:

- ? в ПФР — отдельно по страховой и накопительной части трудовой пенсии;

- ? ФСС России — на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством;

. ФФОМС;

. ТФОМС.

Сначала считается сумма ежемесячных платежей по страховым взносам по каждому сотруднику (ч. 3, 4 ст. 8, ч. 6 ст. 15 Закона о страховых взносах). Тарифы взносов для каждого сотрудника определяются согласно ст. 12, 57, 58 данного Закона. Таким образом, чтобы рассчитать платежи по каждому сотруднику, следует умножить вознаграждения, начисленные сотруднику с начала года до окончания текущего месяца, на соответствующий тариф взносов. Затем суммы по всем сотрудникам надо сложить — по каждому из внебюджетных фондов. Так получится итоговая сумма страховых взносов, начисленных с начала года до окончания текущего месяца в целом по организации. При этом платеж по страховым взносам за текущий месяц считается как платеж по страховым взносам, начисленный с начала года по текущий месяц включительно, минус платеж по страховым взносам, начисленный с начала года по предыдущий месяц включительно (ч. 3 ст. 15 Закона о страховых взносах, п. 4 Порядка учета страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, пеней и штрафов, расходов на выплату страхового обеспечения и расчетов по средствам обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, утвержденного приказом Минздравсоцразвития России от 18.11.2009 № 908н; далее — Порядок учета страховых взносов). Датой включения выплат в расчетную базу по страховым взносам считается день начисления вознаграждений в пользу сотрудника (п. 1 ст. 11 Закона о страховых взносах). В таком же порядке определяется дата выплаты социальных пособий. Поэтому в каждом месяце взносы, зачисляемые в ФСС России, следует уменьшать на сумму пособий, начисленных в этом же месяце. Дата фактической выплаты пособий в данном случае значения не имеет.

Учет выплат и начисленных страховых взносов по каждому сотруднику внебюджетные фонды советуют вести в индивидуальных карточках, формы которых (рекомендованные формы) приведены в совместном письме ПФР от 26.01.2010 № АД-30-24/691 и ФСС России от 14.01.2010 № 02-03-08/08-56П.

Сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в ФСС России, подлежит уменьшению плательщиками страховых взносов на сумму произведенных ими расходов на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством РФ (п. 2 ст. 15 Закона о страховых взносах). К таким расходам относятся:

- ? больничное пособие (кроме пособия, связанного с несчастным случаем на производстве или профзаболеванием);

- ? пособие по беременности и родам;

- ? единовременное пособие женщинам, вставшим на учет в медучреждениях в ранние сроки беременности;

- ? единовременное пособие при рождении ребенка;

- ? ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста 1,5 лет;

- ? социальное пособие на погребение.

Перечисленные виды страхового обеспечения финансируются за счет средств ФСС России с учетом положений ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон № 255-ФЗ).

Если сумма расходов по социальному страхованию превысила сумму страховых взносов, начисленных в ФСС России, то организация может:

- ? обратиться за выделением средств, необходимых для выплаты больничного пособия, пособий, связанных с рождением ребенка, и пособия на погребение в территориальное отделение ФСС России по месту своей регистрации (ч. 2 ст. 4.6 Закона № 255-ФЗ);

- ? зачесть превышение в счет предстоящих платежей по взносам в ФСС России (письмо ФСС России от 21.06.2010 № 02- 03-13/08-4917). При этом в устных разъяснениях специалисты Минздравсоцразвития России рекомендуют предварительно согласовать такое решение с территориальным отделением ФСС России по месту своей регистрации.

Пример 2.1. В январе 2011 г. организация начислила в пользу своих сотрудников:

- ? заработную плату — 400 000 руб.;

- ? больничное пособие — 8 000 руб.;

- ? пособие по беременности и родам — 23 500 руб.

Бухгалтер начислил страховые взносы за январь 2011 г. в сумме 136 000 руб. (400 000 руб. х 34%), в том числе взносы в ФСС России — 11 600 руб. (400 000 руб. х 2,9%). При этом расходы организации, произведенные в январе 2011 г. на государственное социальное страхование, составили 31 500 руб. (8000 руб. + 23 500 руб.), что больше взносов в ФСС России, начисленных за этот же месяц.

Организация решила компенсировать свои расходы за счет уменьшения предстоящих платежей. В итоге за январь 2011 г. организация ничего не должна была уплачивать в ФСС России. При этом оставшуюся часть расходов, не покрытых страховыми взносами, в сумме 19 900 руб. (31 500 руб. — 11 600 руб.) бухгалтер организации учел при расчете страховых взносов в ФСС России за февраль 2011 г.

Обратите внимание: страховые взносы нужно платить по местонахождению обособленного подразделения, только если это подразделение имеет отдельный баланс, расчетный (лицевой) счет, а также начисляет выплаты и другие вознаграждения в пользу физических лиц. Если какое-либо из этих условий не выполняется, то страховые взносы по обособленному подразделению следует уплачивать по местонахождению головного отделения организации.

Суммы страховых взносов, которые организация платит по местонахождению обособленного подразделения, исчисляются исходя из суммы выплат, начисленных сотруднику этого подразделения. По месту учета головной фирмы страховые взносы исчисляются за ми-

нусом взносов по обособленному подразделению. Если обособленные подразделения находятся за пределами России, тогда платить страховые взносы нужно по местонахождению головной компании. Согласно ч. 11 —14 ст. 15 Закона о страховых взносах, если сотрудник одновременно работает в головном офисе и в обособленном подразделении, выделенном на отдельный баланс, страховые взносы с его выплат нужно исчислять отдельно с доходов, полученных:

- ? в головном отделении организации — по местонахождению головного отделения;

- ? обособленном подразделении — по местонахождению обособленного подразделения.

Как рассчитать страховые взносы со стоимости услуг, предоставленных сотрудникам в рамках социального пакета, например, со стоимости услуг посещения фитнес-центра, если это оплачивается за счет средств организации? В целом объектом обложения страховыми взносами являются выплаты сотрудникам как в денежной, так и в натуральной форме (ч. 1 ст. 7 Закона о страховых взносах).

Если в рамках социального пакета организация оказывает сотрудникам какие-либо услуги, то каждый из них получает вознаграждение в натуральной форме. С таких вознаграждений нужно начислить страховые взносы. Расчетная база для их начисления определяется индивидуально, значит, чтобы правильно рассчитать сумму страховых взносов, организация должна определить стоимость услуг, оказанных каждому конкретному сотруднику. Для этого нужно обеспечить индивидуальный учет всех выплат и вознаграждений, в том числе полученных сотрудниками обезличенно, в натуральной форме (ч. 6 ст. 15 Закона о страховых взносах).

Порядок организации индивидуального учета выплат и вознаграждений законодательно не установлен. Поэтому методику такого учета организация вправе разработать самостоятельно. Вариантов может быть как минимум два. Допустим, определить стоимость услуг, предоставленных каждому сотруднику, можно исходя из общей стоимости аренды спортивного зала (бассейна) и числа сотрудников, посещающих его. В этом случае число сотрудников нужно подтвердить документально, в частности, составить список посещений, с которым ознакомить их под подпись. К примеру, именно таким образом рекомендовал поступить Минфин России при расчете НДФЛ с дохода каждого их сотрудников, полученного в форме бесплатного питания (письмо от 19.06.2007 № 03-11-04/2/167).

Также можно организовать учет посещений фитнес-центра по талонам. Для этого следует назначить ответственного, который каждому сотруднику под подпись в специальной ведомости будет выдавать

талоны на определенное время. Стоимость услуг, предоставляемых по такому талону, можно определить исходя из обшей стоимости аренды и общего времени посещений оздоровительного комплекса. Затем ведомости передаются в бухгалтерию, и в конце каждого месяца стоимость предоставленных услуг включается в совокупный доход сотрудника. После того как база для начисления страховых взносов по каждому сотруднику будет рассчитана, нужно определить ежемесячные платежи по страховым взносам в каждый внебюджетный фонд.

Пример 2.2. ООО «Мир» организует для своих сотрудников посещение спортивного зала в свободное от работы время. Организация ведет учет фактических посещений спортивного зала каждым сотрудником. В коллективном договоре сказано, что услуги спортивного зала предоставляются бесплатно, а размер доходов, полученных каждым сотрудником, ежемесячно определяется расчетным путем на основе общей стоимости аренды спортивного зала и количества посещений его каждым сотрудником. В ООО «Мир» работает 10 человек. По данным учета посещений спортивного зала в апреле 2011 г. все сотрудники организации, кроме руководителя Иванова И.И., воспользовались услугами спортивного зала по 8 раз. Иванов И.И. посещал спортзал только 6 раз. Общая стоимость аренды спортивного зала за апрель составила 23 400 руб. За месяц сотрудникам было предоставлено 78 посещений (8 посещений х 9 чел. + 6 посещений х 1 чел.). Средняя стоимость каждого посещения составляет 300 руб. (23 400 руб. : 78 посещений).

В апреле 2011 г. выплаты каждому сотруднику с начала года не превысили 463 000 руб. Поэтому страховые взносы по всем сотрудникам бухгалтер начислил по суммарному тарифу 34%. При этом общая сумма страховых взносов со стоимости услуг спортивного зала, предоставленных Иванову И.И., составила: 300 руб. х 6 посещений х 34% = 612 руб.

Общая сумма страховых взносов со стоимости услуг спортивного зала, предоставленных каждому из оставшихся 9 сотрудников, составляет: 300 руб. х 8 посещений х 34% = 816 руб.

Отметим еще раз: расчетным периодом по страховым взносам является календарный год (ч. 1 ст. 10 Закона о страховых взносах). Базу для начисления страховых взносов работодатель определяет самостоятельно в отношении каждого сотрудника нарастающим итогом с начала года. При этом страховые взносы нужно начислять до тех пор, пока выплаты сотруднику нарастающим итогом с начала года не превысят 463 000 руб. А те выплаты, которые превышают эту величину, страховыми взносами не облагаются (ч. 1, 3 и 4 ст. 8 Закона о страховых взносах).

Законодательство не устанавливает зависимости между предельной величиной выплат, облагаемых страховыми взносами (463 000 руб.), и количеством договоров (трудовых или гражданско-правовых),

на основании которых в течение расчетного периода один и тот же работодатель (заказчик) начислял эти выплаты сотруднику. Таким образом, перерыв в работе, связанный с увольнением сотрудника, а также количество заключенных с ним в течение года трудовых или гражданско-правовых договоров на порядок расчета страховых взносов не влияют. Следовательно, если до увольнения сумма выплат, начисленных сотруднику, превысила предельную величину, то после вторичного приема на работу в том же году в ту же организацию страховые взносы на выплаты этому сотруднику начислять не нужно.

В гл. 34 НК РФ содержится основная информация о порядке исчисления и уплаты страховых взносов. Данную главу необходимо использовать в обязательном порядке, чтобы не совершить каких-либо ошибок и не получить штрафные санкции от контролирующих органов.

Порядок исчисления и уплаты страхвзносов

Согласно ст. 431 НК РФ основные моменты начисления и уплаты страховых взносов связаны с такими моментами:

- плательщики (организации и ИП) страховых взносов должны производить расчет и уплату страхвзносов по наемным сотрудникам по итогам каждого месяца. Исчисление основывается на использовании величины облагаемой базы, тарифов страхования и сумм, не включаемых в облагаемую базу по страхвзносам;

- рассчитанные страхвзносы необходимо уплачивать не позже 15-го числа месяца, идущего за месяцем начисления этих сумм;

- все исчисленные суммы страхвзносов должны учитываться налогоплательщиком с детальным разделением по физическим лицам и видам взносов;

- величина страховых взносов исчисляется в рублях и копейках без округления;

- для отчетности по страховым взносам плательщики сдают в налоговую инспекцию РСВ не позже 30-го числа месяца, идущего за отчетным (расчетным) периодом;

- РСВ является непредставленным, если в нем содержатся ошибки по персонифицированным сведениям сотрудников, базам для расчета, суммам страховых взносов, невыполнением контрольных соотношений. Об этом ИФНС уведомляет плательщика страхвзносов в срок не позже дня, идущего за днем представления РСВ в электронном формате, или не позже 10 дней в случае представления РСВ в бумажном виде;

- исправленный РСВ должен направляться плательщиком страховых взносов в течение 5-ти дней с момента получения электронного уведомления ИФНС об ошибке или в течение 10-ти дней при получении бумажного уведомления;

- процедура по выплате страхового обеспечения на обязательное соцстрахование осуществляется Фондом социального страхования. Документы по данному мероприятию направляются Фондом в ИФНС в течение 3-х дней с момента принятия решения вне зависимости от его характера (положительное или отрицательное);

- если в организации работает более 25 человек, компания должна представлять РСВ в электронном формате с использованием ЭЦП, в противном случае расчет можно передать на бумажном носителе;

- представлять РСВ и передавать отчетность компании или обособленные подразделения должны по месту своего нахождения, а ИП — по месту регистрации;

- если обособленное подразделение компании находится за пределами территории РФ, платить страховые взносы и сдавать РСВ должно головное подразделение. При нахождении на территории РФ данный момент зависит от того, выделено подразделение на отдельный баланс или нет: в первом случае оно должно самостоятельно заниматься вопросами страховых взносов, а во втором — головной офис;

- при ликвидации организации или прекращении деятельности ИП следует до составления промежуточного ликвидационного баланса (в первом случае) или до момента подачи заявления о прекращении деятельности (во втором случае) подать в ИФНС расчет по страхвзносам за период с начала расчетного периода по день представления РСВ включительно;

- при ликвидации или прекращении деятельности нужно заплатить взносы в течение 15-ти дней после подачи РСВ, а их сумма рассчитывается как разница между начисленными и уплаченными страхвзносами.

Возможные ошибки при исчислении и уплате страхвзносов

В бухгалтерской практике встречаются распространенные ошибки при исчислении и уплате страховых взносов, а потому необходимо обращать внимание на следующие особо важные моменты.

Ошибки в исчислении страховых взносов

При исчислении страховых взносов бухгалтеры часто допускают такие ошибки:

Неверное использование сумм выплат, не включенных в список необлагаемых страхвзносами

В ст. 422 НК РФ содержится конкретный перечень выплат, которые не облагаются страховыми взносами. Некоторые бухгалтеры полагают, что если выплата не указана в этом списке, то с нее обязательно нужно рассчитывать страхвзносы. К примеру, если сотрудник умер, то материальную помощь его родственникам облагают этими взносами, поскольку такая выплата не включена в ст. 422 НК РФ.

Однако на данный вид выплат начислять страхвзносы не надо, поскольку он осуществляется вне рамок трудовых или гражданско-правовых отношений, то есть не связан с оплатой труда или профессиональной деятельностью сотрудника.

Исчисление страхвзносов с доходов временно пребывающих на территории РФ иностранных граждан

В некоторых случаях бухгалтеры начисляют страховые взносы с вознаграждений, выплачиваемых иностранным гражданам, временно пребывающим в России. Согласно пп. 15 п.1 ст. 422 НК РФ суммы выплат и вознаграждений по трудовым и ГПХ договорам с иностранными специалистами, временно пребывающими на территории РФ, включены в список необлагаемых выплат. При смене статуса иностранного гражданина, к примеру, на временно или постоянно проживающего, страховые взносы необходимо начислять в соответствии с законодательством.

Не начисление страховых взносов на стоимость форменной или специальной одежды сотрудников

В ст. 422 НК РФ указано, что страховые взносы не нужно рассчитывать со стоимости форменной одежды и обмундирования, выдаваемых сотрудникам в соответствии с требованиями законодательства РФ, а также госслужащим федеральных органов гос.власти бесплатно или же с частичной оплатой и остающихся в их личном постоянном использовании. На основании данного пункта бухгалтеры не начисляют страхвзносы на стоимость такой одежды.

Однако необходимо учитывать, что если для компании не установлено законом предоставление бесплатной форменной одежды, а она ее выдает на основании локальной внутренней документации, то страховые взносы необходимо начислять и уплачивать в обязательном порядке.

Начисление страхвзносов с выплат по соглашениям о предоставлении персонала

Если между компаниями заключается соглашение о предоставлении персонала (договор аутсорсинга), то страховые взносы должна начислять организация, в штат которой входят эти сотрудники. Соответственно, организация, принимающая персонал для выполнения определенных операций, оплачивает услуги предоставляющей компании и в этом случае не должна начислять страховые взносы.

Данный вывод следует из того, что страхвзносы рассчитываются по выплатам в рамках трудовых либо гражданско-правовых взаимоотношений с физическими лицами. Поскольку организация-заказчик не заключает никаких договоров непосредственно с персоналом, то и начислять страховые взносы она не должна. Организация, которая является их непосредственным работодателем, выплачивающим заработную плату в рамках заключенного договора, обязана рассчитывать и перечислять страхвзносы.

Соответственно, в этом случае неважно, где именно человек выполняет свои профессиональные обязанности.

Включение в облагаемую базу выплат, начисленных прежним работодателем

Страховые взносы должны рассчитываться в организации в рамках заключенных с сотрудниками трудовых отношений с момента устройства физических лиц на работу. Соответственно, компания не может использовать суммы вознаграждений, выплаченных другим работодателем, а должна облагать взносами только свои.

Данный момент особенно серьезно отражается при использовании предельной величины базы для обложения взносами. Если включить выплаты других работодателей, это приведет к завышению облагаемой базы по страхвзносам за отчетный период и неправильному установлению страховых тарифов. В такой ситуации взносы будут рассчитаны неверно, за что налоговая инспекция выпишет организации штраф.

Неверное соотнесение страховых взносов с расходами по налогу на прибыль

Иногда бухгалтеры неверно определяют выплаты, с которых не нужно начислять страховые взносы. Некоторые расходы компании используются для уменьшения налогооблагаемой базы по налогу на прибыль, и их используют также для уменьшения облагаемой базы по страхвзносам.

Данный момент применялся давно (еще до 2010 г.), а в настоящее время, даже если выплаты уменьшают налогооблагаемую базу по прибыли, с них все равно нужно исчислять страховые взносы. Примером данных сумм могут быть премии, стоимость питания работников, компенсация мобильной связи и т.п.

Исчисление страхвзносов по договорам аренды

Если компания заключила с сотрудником договор аренды его личного имущества для осуществления финансово-хозяйственной деятельности, с выплат не нужно начислять страховые взносы. Они не относятся к трудовой деятельности сотрудника, а взносы должны начисляться именно на оплату труда. Даже если с физическим лицом заключен договор ГПХ, то по арендным платежам не начисляются взносы, поскольку в рамках таких взаимоотношений производятся выплаты за выполненные работы или оказанные услуги, а не за аренду.

Начисление страхвзносов на сумму приза, выданного не сотруднику компании

Если компания выдала призы физическим лицам, не являющимся сотрудниками, то с их стоимости не нужно исчислять страховые взносы. Данный момент опять-таки связан с тем, что данные выплаты не являются оплатой труда, и, соответственно, не включаются в облагаемую базу.

Ошибки в уплате страховых взносов

Основные ошибки при перечислении страховых взносов связаны с указанием в платежном поручении неверного КБК, а также счета Федерального казначейства или названия банка получателя. В результате таких ошибок суммы страхвзносов будут перечислены по неправильным реквизитам и уйдут на счет невыясненных платежей или же вернутся на расчетный счет плательщика. В таком случае у компании возникнет задолженность (недоимка) по страховым взносам.

Необходимо помнить, что уплата страхвзносов производится до 15-го числа следующего месяца, а просрочка платежа влечет наложение административного взыскания. Если денежные средства попали на счет невыясненных платежей, то разбирательство может затянуться на неопределенный срок. В этом случае страхвзносы нужно направить повторно по верным реквизитам, а ранее отправленные деньги вернуть на расчетный счет или учесть в счет будущих платежей.

Ошибки в расчете по страховым взносам

Если в расчете по страховым взносам обнаружены ошибки, связанные с персонифицированным учетом, облагаемой базой или суммами исчисленных страховых взносов, документ считается не представленным. В этом случае организация должна устранить все ошибки и направить РСВ повторно.

Если исправленный расчет подается до окончания сроков его представления, то он считается как подаваемым первично, в противном случае является корректировочным, о чем указывается в соответствующей графе документа. О правилах заполнения корректировочного РСВ читайте в этой статье.

В видео-материале представлена информация о сложных вопросах исчисления страховых взносов в 2018 г.:

Выплата обязательных налоговых взносов уже не вызывает вопросов. Однако, помимо таких платежей существуют еще страховые взносы во внебюджетные фонды. Порядок начисления страховых взносов, их выплата и отражение в бухучете предприятия регулируются законодательством. В данной статье будет приведена подробная информация о том, как и в какое время начисляются взносы, какие документы при этом составляются и каким образом эти действия отражаются в бухгалтерской документации компании.

Что такое страховые взносы и в какие фонды они выплачиваются

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

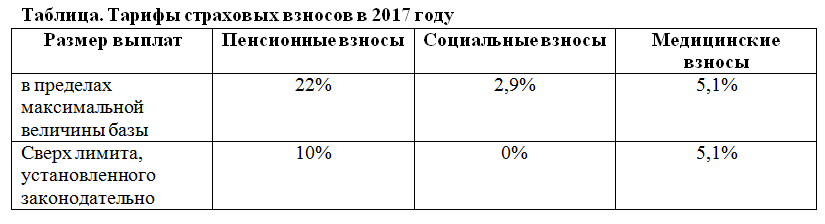

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Предельная величина базы для начисления:

Рассмотрим данный вопрос подробнее.

Порядок начисления взносов в ПФР

Предприятие, работающее на общих основаниях, взносы рассчитывает с использование тарифов, которые в 2017 году остались прежними – 22%, в рамках установленной расчетной базы.

Что касается периода начисления страховых взносов, то они также остались прежними:

- расчетный период – календарный год;

- отчетные периоды – 1-ый квартал, полугодие, 9-ть месяцев.

Перечисление данной суммы производится с указанием кода бюджетной классификации (КБК), а после этого, пенсионный фонд самостоятельно распределяет поступившие средства между страховой и накопительной частью, на основании данных персонифицированного учета, а также, с учетом того, какой порядок начисления пенсии избрал гражданин.

Пример таблицы начисления страховых взносов:

Что касается ограничений по размеру расчетной базы, то в 2017 году она не должна превышать 876 тыс. рублей. Если общий размер заработной платы превысил данный показатель, то с последующей суммы пенсионные взносы рассчитываются по ставке в 10%. В бухучете, данное начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-2.

Пример расчета страховых взносов

Приведем пример по расчету взносов в каждый фонд на конкретном предприятии. В ООО «Орион» фонд заработной платы за 1-ый квартал 2017 года составил:

- январь – 125 000 руб.;

- февраль – 129 000 руб.;

- март – 118 000 руб.

Рассчитаем взносы в ПФР, ФСС и ФОМС.

- (125 000 *22%) + (129 000 * 22%) + (118 000 * 22%) = 81 840 руб. – общая сумма взносов в ПФР за первый квартал 2017 года.

- (125 000 *2,9%) + (129 000 * 2,9%) + (118 000 * 2,9%) = 10 788 руб. – общая сумма взносов в ФСС за первый квартал 2017 года по временной нетрудоспособности.

- (125 000 *0,2%) + (129 000 * 0,2%) + (118 000 * 0,2%) = 74,4 руб. – итоговая сумма взносов в ФСС по ставке в 0,2% за первый квартал 2017 года по несчастным случаям на производстве.

- (125 000 *5,1%) + (129 000 * 5,1%) + (118 000 * 5,1%) = 18 972 руб. – выплаты в ФОМС.

Итого: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 руб. – общая сумма стразовых взносов на предприятии.

Важное нововведение в области страховых перечислений – это передача ФНС функций контроля сборов (кроме взносов по травматизму и несчастным случаям на производстве, оставленных в ведении ФСС), но речь в публикации пойдет о том, как рассчитать страховые взносы в 2017 году.

Бизнесмены и компании по-прежнему уплачивают взносы по пенсионному, медицинскому и социальному страхованию.

Контролирование полноты сбора отчислений ФНС не означает упразднение расчетов с Пенсионным фондом, поскольку рассчитываются именное пенсионные взносы по ранее установленным тарифам, лишь перечисление теперь будет производиться в ФНС по другим КБК. Увеличение же сумм взносов, уплачиваемых ИП, обусловлено повышением МРОТ, лежащим в основе расчета фиксированных сумм.

Отчисления: расчет в ПФР для ИП в 2017 году

Законодательно установленный размер МРОТ на текущий год – 7500 руб. Формула расчета страховых взносов осталась неизменной:

• для ПФР = 12 МРОТ х 26% = 12 х 7500 х 26/100 = 23 400 руб.;

• для ФОМС = 12 МРОТ х 5,1% = 12 х 7500 х 5,1/100 = 4590 руб.

Итак, общая минимальная фиксированная сумма отчислений ИП за себя при доходе за год в пределах 300 тыс. руб. составляет 27 990 руб. Для бизнесменов, ведущих бизнес не целый год, сумма отчислений пересчитывается пропорционально отработанному в качестве предпринимателя времени.

Остались без изменений и правила расчета дополнительных отчислений, если годовая доходность бизнеса превышает трехсоттысячный порог – 1% от суммы превышения. Действительны и ограничения по пенсионным отчислениям. В 2017 году «потолок» составит 187 200 руб. Он рассчитывается по формуле: 8 МРОТ х 12 х 26%.

На медстрахование бизнесмен отчисляет 4590 руб. независимо от величины получаемых доходов. Бизнесмен вправе выбрать, отчислять ему на страхование по временной нетрудоспособности и материнству деньги или не отчислять, но делать взносы в ФСС по травматизму и производственным несчастным случаям ИП за себя не может.

Не изменились и сроки уплаты взносов: фиксированные суммы должны быть внесены до конца отчетного года, дополнительно начисленные — до 1-го апреля следующего года.

Пример расчета страховых взносов ИП, работающего в «одно лицо»

Доход ИП Иванов О.М. за 2017 – 850 тыс. руб.

Расчет взносов в ПФР для ИП: фиксированный взнос: 23 400 + 4590 = 27 990 руб. Перечислить сумму бизнесмен обязан до окончания года.

Расчет страховых взносов ИП с дохода, превысившего установленный предел:

((850 000 – 300 000) * 1%) = 5 500 руб. (должен быть внесен до 01.04.2018).

Всего отчисления ИП Иванов О.М. составят:

27 990 + 5 500 = 33 490 руб.

Как рассчитать страховые взносы от зарплаты сотрудников предприятия

Остались на прежнем уровне размеры тарифов взносов и для предприятий – 30% от ФОТ (22% – в ПФР, 5,1% – в ФОМС, 2,9% – в ФСС). Постановлением Правительства РФ от 29.11.2016 № 1255 утверждена предельная база (ФОТ) для расчета отчислений:

• в ПФР – 876 тыс. руб.;

• в ФСС – 755 тыс. руб.

При превышении сумм, выплаченных каждому сотруднику с начала года, отчисления производятся по пониженным тарифам. Расчет взносов в ПФР с выплат, превышающих установленный предел – 10% в ПФР, в ФСС – 0%. Взносы в ФОМС исчисляются независимо от размера выплат.

Существуют категории плательщиков, занимающиеся определенными видами деятельности, для которых ставки отчислений законодательно снижены. Пункты 4-10 ст. 427 НК РФ дают подробное описание условий и требований к предприятиям, имеющих право на применение подобных льгот.

Пример расчета страховых взносов в ПФР в предприятиях

Организация, не имеющая отношения к плательщикам-льготникам, за 9 мес. 2017 выплатила работнику Петрову И.И. заработную плату в сумме 640 тыс. руб., в т.ч. оклад – 600 тыс. руб., материальная помощь – 4 тыс. руб., оплата больничного –36 тыс. руб.

Как рассчитать взносы в ПФР?

При расчете взносов бухгалтеру необходимо учесть, что не на все выплаты начисляются страховые взносы. Материальная помощь и пособие по больничному листу не входят в налоговую базу, поэтому взносы начисляются на сумму 600 тыс. руб. (640 000 – 4000 – 36 000).

Таким образом, взносы в ПФР составят 132 тыс. руб. (600 000 х 22/100), в ФОМС – 30,6 тыс. руб. (600 000 х 5,1 / 100), в ФСС – 17,4 тыс. руб. (600 000 х 2,9/100).

Заметим, что перечислять взносы работодатель обязан ежемесячно и в установленные сроки – до 15-го числа следующего месяца. Кроме того, в ПФР он обязан подавать информацию о начисленном ФОТ и рассчитанной величине отчислений и форму СЗВ-М. При выявлении ошибки в определении налоговой базы, законодателями разрешено представлять уточненный расчет в ПФР.