Содержание

- Расчёт 6-НДФЛ — назначение, нормы права, структура, порядок заполнения и сроки сдачи

- Как налоговики проверяют расчёт 6-НДФЛ

- Основные причины появления ошибок в 6-НДФЛ

- Самостоятельная проверка 6-НДФЛ при помощи контрольных соотношений

- Исправление ошибок и подача уточнённой 6-НДФЛ

- Ответственность за недостоверные данные и несвоевременную сдачу 6-НДФЛ

- Как отчет проверяет налоговая

- Как проверить форму 6-НДФЛ перед сдачей в налоговую

- Проверяем второй раздел

- Подключаем контрольные соотношения

- Сопоставляем 6-НДФЛ за год с 2-НДФЛ и декларацией на прибыль

- Штрафы

- Типичные ошибки в декларации 6 НДФЛ

- 6 НДФЛ: как самостоятельно проверить сведения

- Прошла камеральная проверка: дальнейшие действия юр лица

- Причины появления ошибок в 6-НДФЛ

- Проверка 6-НДФЛ: как поможет в этом сайт ФНС?

- Программа для сдачи 6-НДФЛ

- Как проверить расчет по форме 6-НДФЛ перед сдачей?

- По каждому обособленному подразделению нужно сдать отдельный расчет

- Если организация выплачивает доходы, облагаемые НДФЛ по разным ставкам, нужно заполнить раздел 1 по каждой ставке

- В разделе 2 организация группирует данные о доходах, если по ним одновременно совпадают три даты

- За не сданный вовремя расчет оштрафуют как минимум на 1000 руб., а за неточности в расчете — на 500 руб.

- Изменения в форме, которые нужно учесть в 2019 году

- Образец заполнения 6-НДФЛ: пошаговая инструкция

- Блок 1. Данные по каждой ставке НДФЛ

- Блок 2. Итоги раздела 1

- Шаг 6. Строка 060. Число людей, получивших доходы с начала года

- Шаг 7. Строка 070. Общая сумма удержанного налога по всем ставкам

- Шаг 8. Строка 080. Не удержанный налог

- Шаг 9. Строка 090. Возвращенный налог

- Раздел 2

- Шаг 10. Дата получения дохода работниками

- Шаг 11. Строка 110. День удержания налога налоговым агентом

- Шаг 12. Строка 120. Дата перечисления налога в бюджет

- Шаг 13. Строка 130. Доход до удержания налога

- Шаг 14. Строка 140. НДФЛ, который необходимо удержать с суммы

- Нулевой 6-НДФЛ

- Как налоговая проверяет 6-НДФЛ

- Как проверить 6-НДФЛ за год

Расчёт 6-НДФЛ — назначение, нормы права, структура, порядок заполнения и сроки сдачи

Основная цель введения декларирования по форме 6-НДФЛ — полноценный контроль работодателей на предмет уплаты в казну налоговых сборов за сотрудников компании. Налоговики в своём PR-сообщении при запуске этой отчётности прокомментировали ключевые задачи этого расчёта отрицательной динамикой поступления подоходного налога в госбюджет за период, начиная с 2014 года. Очевидно, с их точки зрения, что бизнес стал уводить в тень выплаты своим работникам и, соответственно, занижать уплачиваемый НДФЛ. В связи с чем, в 2015 году вышел нормативный акт, который регламентировал порядок предоставления фискальной отчётности для всех налоговых агентов по суммарным цифрам подоходного налога — закон №113-ФЗ.

Документ устанавливает основные положения по декларированию НДФЛ:

- Отчётность сдают все налоговые агенты вне зависимости от организационной формы и статуса, которые имеют в штате наёмный персонал или выплачивают физ. лицам денежные суммы по соглашениям гражданско-правового характера (ГПХ).

- В основной массе предоставляется расчёт в налоговую службу по месту регистрации бизнеса (для ИП — по прописке). Исключение составляет только бизнес, у которого работают обособленные подразделения, расположенные в других регионах, а также ИП, применяющие вменёнку (ЕНВД) или работающие на патенте. Эти плательщики НДФЛ за работников отчитываются по месту ведения своего бизнеса.

- Периодичность отчётности — каждый квартал. Срок сдачи расчёта — последний день месяца, следующего за отчётным периодом. За отчётный год декларация должна быть сдана до 1 апреля (это установлено в пункте 2 статьи 230 НК РФ).

- При этом расчёты ведутся не поквартально, а нарастающим итогом: I квартал→полугодие→9 месяцев→полный год.

- Формат декларации 6-НДФЛ введён в действие отдельным Приказом фискального регулятора №ММВ-7–11/450@. В кодах налоговых деклараций (КНД) документу присвоен номер 1151099, скачать его можно . Стоит заметить, что в 2018 году в форму внесены корректировки, поэтому перед заполнением следует проверять новый номер.

- При сдаче отчётности действуют все способы её предоставления (лично, через представителя, почтовым отправлением, электронный), но нужно учитывать, что предприятия, численность которых превышает 25 человек, должны отчитываться строго через электронный документооборот.

- И важный момент, который стоит отметить отдельно: документ подразумевает дополнительную ответственность агентов за несвоевременное представление или заведомо некорректные расчёты. Это отражено даже в самом названии ФЗ под номером 113 (подробнее об этом — в отдельной главе).

Отметим несколько частных моментов, по которым возникают вопросы по этой отчётности:

- Если в компании есть трудоустроенные сотрудники, но зарплата в отчётный период не выдавалась, сдавать нулевой расчёт налоговикам не нужно. Нет выплат — нет расчёта — нет отчётности. Это регламентировано пунктом 2 статьи №230 НК РФ.

- Но здесь стоит учесть, что декларация формируется нарастающим итогом. А из этого, соответственно, вытекает, что если, к примеру, в первом квартале года выплаты осуществлялись, значит, и за полугодие нужно отчитываться, даже если во втором квартале компания не работала. Если же год начался с простоев предприятия и ЗП не начислялась, рекомендуется предупредить налоговиков об этом и не делать расчёт.

- Ещё необходимо знать: отчётность по форме 6-НДФЛ сдаётся не по факту уплаты ЗП, а по её начислению. То есть если в отчётном фискальном периоде по компании идёт задержка выплат персоналу, в отчёте эти цифры должны фигурировать. Не учитываются в 6-НДФЛ только проценты за просрок, так как они не облагаются подоходным налогом.

- Для понимания: индивидуальный предприниматель, работающий без наёмных сотрудников и не выплачивающий суммы физ. лицам по контрактам ГПХ, не считается налоговым агентом, а значит, и от отчётности по 6-НДФЛ освобождён. Все налоговые обязательства в этом случае ИП выполняет по принятому им налоговому режиму.

Отметим: специфика данного расчёта состоит в том, что в декларации формируются общие физические показатели по всем работникам предприятия. Фискальных контролёров здесь не интересуют персональные данные сотрудников, основная цель здесь — проверить налогового агента.

Причём в целях контроля используется схема, которая серьёзно усложняет возможность любых манипуляций со стороны декларантов. Во-первых, расчёт, который ведётся нарастающим итогом, усложняет возможность подгонять цифры.

А во-вторых, перекрёстный контроль, который выстроен фискальным регулятором с помощью нескольких видов контрольных соотношений (КС), фактически не даёт возможности фальсифицировать отчётность.

Как налоговики проверяют расчёт 6-НДФЛ

Очевидно, что фискальные контролёры (учитывая их неподдельный интерес к тотальному сбору НДФЛ) в обязательном порядке перепроверяют все физические показатели и расчёты в декларации 6-НДФЛ.

Проверка по форме представления

Первым делом налоговый инспектор проверяет бланк поверхностно по форме его предоставления. В момент сдачи декларации контролёром проводится ревизия документа, где учитывается:

- В правильной ли форме оформлен расчёт 6-НДФЛ. Заметим: с 2018 года декларанты обязаны использовать для отчётности только уточнённый Приказом ФНС №ММВ-7–11/18@ от 17.01.2018 бланк декларации. Главный ориентир здесь при заполнении — штрихкод формы — №1520 2017. Нужно обращать на это внимание при сдаче расчёта.

Форма расчёта в 2018 должна быть уточнённой (шифр 1520 2017)

- Распространённая ошибка декларантов, из-за которой расчёт может быть возвращён на доработку, — отчётность подписана лицом, выступающим по доверенности, но в электронной базе ИФНС нет такого документа или отсутствуют данные на представителя.

- Расчёт подписан по доверенности, но в информационном письме к документу стоит, что доверенность выдана без права визирования отчётности.

- Форма подписана руководителем предприятия, но сведения в декларации не соотносятся с данными, указанными в ЕГРЮЛ (для ИП — в ЕГРИП).

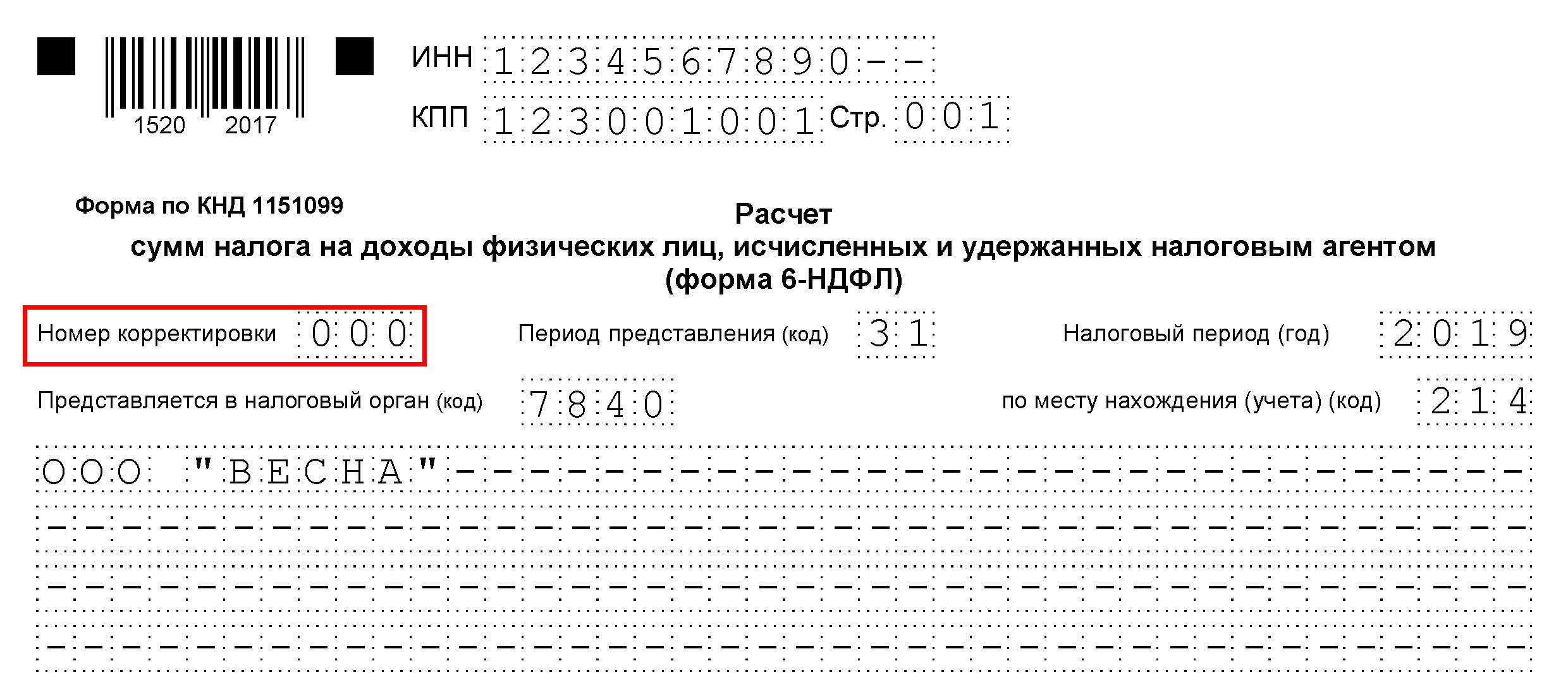

- В шапке документа стоит, что расчёт корректирующий, а по факту он первичный (или напротив). Здесь нужно просто помнить, что отсчёт первичного документа начинается с кода «000» (а не с номера «001», это уже уточнёнка).

Ошибка в номере корректировки может привести к аннулированию отчёта

Все перечисленные признаки выявляются сразу при приёме отчётности. Автоматически это фиксируется, если отчёт направляется в электронной форме, система сразу просигнализирует об этом и не пропустит такой расчёт. Если же форма сдаётся на бумажном носителе (что тоже допускается), формальная проверка будет проведена в присутствии декларанта.

Как проходит камералка

Каждому налоговому агенту, который отчитывается по 6-НДФЛ, стоит помнить, что камеральная проверка (КНП) проходит в обязательном порядке фактически по всем формам отчётности. Налоговики не предупреждают об этом. Как только к ним поступает отчёт, запускается так называемая камералка. Большинство ошибок и некорректных данных выявляются как раз в этот период. Стандартные действия при проведении камеральной ревизии:

- Налоговики проверяют расчёт на наличие формальных признаков ошибок — неправильное заполнение формы, арифметические ошибки в расчётах.

- Проверка по всем пунктам контрольных соотношений. Здесь идёт перекрёстная проверка с другой отчётностью декларанта, берутся сведения из внешних источников (к примеру, по расчётным счетам фирмы), могут быть сделаны запросы к партнёрам и контрагентам, которые ведут дела с компанией. Учитывается и предыдущий опыт прохождения КМН организацией.

Стандартная проверка длится 3 месяца, если за этот период к декларанту не поступает вопросов, значит, отчётность проверена и принята.

Если же фискальный контролёр находит несостыковки в расчётах, декларанту направляется документ с выявленными ошибками. Когда по отчётности идёт камералка, стоит помнить несколько важных вех:

- Если ошибочные данные были обнаружены самим декларантом до того момента, когда налоговики стали задавать уточняющие вопросы, допускается направить в адрес контролёра уточнённый расчёт. В ИФНС обязаны принять новый расчёт, прекратить текущую КНМ и запустить проверку по уточнённой декларации.

- Если в расчёте найдены ошибки и к компании предъявлены требования предоставить пояснения по недочётам, декларанту нужно дать обратную связь в течение пяти дней. Здесь нужно иметь в виду, что в п. 4 статьи 88 НК уточнено, что декларант имеет право аргументировать свои расчёты дополнительной первичкой, например, предоставить выписки их журналов, зарплатных ведомостей сотрудников и пр. Ошибки, если декларант с ними согласен, исправляются в корректировочном расчёте 6-НДФЛ.

- В момент, когда заведомые нарушения, ведущие к уходу от налогов, были доказаны, составляется акт. Его можно оспаривать, доказывать свою правоту и пр. Все этапы прохождения проверки приведены в таблице ниже.

- Если всё-таки КНМ привела к штрафу, перечислить средства нужно в течение двух месяцев (60 дней).

Стадии проведения камеральной проверки — шаги и сроки (сводная таблица)

| № | Активность | Кол-во месяцев/дней |

| 1 | Прохождение КМН в инспекции ФНС → если нарушений и ошибок и нарушений не выявлено, проверка пройдена. | 3 месяца / 90 дней |

| 2 | Когда найдены неточности, есть вопросы, на адрес декларанта приходит официальное уведомление, где должны быть указаны все ошибки. | В электронном виде — по факсу, почтой — в среднем 6 дней |

| 3 | Если в уведомлении содержится требование предоставить документы, подтверждающие расчёты, декларант должен предоставить их. | 5 дней с момента получения уведомления |

| 4 | Декларант может сдать в ИФНС скорректированный расчёт (это его право, но не обязанность). Уточнённая декларация сдаётся тем же способом, что и первичная. Можно приложить к расчёту пояснительную записку. | 5 дней с момента уведомления |

| 5 | Если у фискального контролёра после всех предыдущих действий остаются вопросы, ошибки не исправлены, выносится акт по прохождению ревизии, где отражаются все несоответствия, выносится решение о санкциях к нарушителю. К акту прилагается оф. письмо, где устанавливается дата заседания комиссии для анализа документа. | 10 дней после завершения КНП +6 суток, если письмо отправлено почтой |

| 6 | Если декларант считает, что выводы проверки неправомерны, он может направить в ИФНС письмо с возражениями и их обоснованием. | 15 суток после получения акта |

| 7 | Заседание комиссии по результатам камеральной проверки. Декларант может присутствовать на ней, давать комментарии, предоставлять доказательства и пр. | 10—22 рабочих дня после окончания срока для представления аргументов от виновной стороны |

| 8 | Вынесение решения в письменном виде по результатам камералки. | 5 дней после совещания + 6 суток, если решение не принято лично |

| 9 | Если декларант считает, что результат необоснован, он может подать апелляцию в Управление ФНС | До 30 суток с даты получения результата |

| 10 | Ответ на жалобу из УФНС | 3 рабочих дня с момента вынесения решения |

| 11 | Если декларант и здесь не соглашается с решением УФНС, он может оправить апелляцию в ФНС РФ | 3 месяца после вынесения решения от УФНС |

Предоставленный по форме 6-НДФЛ отчёт налоговики ревизируют только по корректности контрольных соотношений. При серьёзных нарушениях в отчётности может быть назначена и выездная налоговая проверка, но случается это крайне редко. Вот тогда достоверность физических показателей, дат, периодов, которые указаны в отчёте 6-НДФЛ, контролёры будут проверять вживую. Тогда будет запрашиваться вся первичка: трудовые соглашения, справки на льготы и пособия, свидетельства о рождении детей сотрудников и т. д.

И не стоит забывать, что даже при камералке срок давности по привлечению к ответственности налогового агента составляет 3 года (вне зависимости от отчётного периода) — смотри пункт 1 статьи 113 НК РФ.

Камеральная проверка проходит намного легче, чем выездной аудит налоговиков, но лучше не допускать ошибок

Основные причины появления ошибок в 6-НДФЛ

Расчёт по форме 6-НДФЛ — относительно новый отчёт для бухгалтеров. Практика показывает, что 90% погрешностей допускается декларантами по простой невнимательности. На это, как правило, влияют 2 фактора:

- серьёзная загруженность бухгалтера;

- или отсутствие опыта.

Но каждому ответственному лицу, отвечающему за оформление 6-НДФЛ, нужно понимать, что небрежность в расчётах дорого обходится для предприятия (о штрафах и санкциях для компании расскажем в конце статьи).

Особенно это важно в 6-НДФЛ, посмотрите форму и стандарт заполнения расчёта: физ. показатели указываются в форме с копейками. Отклонения в несколько рублей (а нарастающим итогом это вполне возможно) могут привести к возврату расчёта.

Больше всего при сдаче отчётности по 6-НДФЛ допускаются ошибки в арифметических формулах. Если вести расчёты в специальных программах, такие ошибки нивелируются. Сервисы не пропустят такую невнимательность. А вот если это делать на калькуляторе и заполнять бланк от руки, от таких оплошностей никто не застрахован.

Главный момент — не стоит «подгонять» цифры, учитывая то, что будет проходить глубокая перекрёстная сверка по другим формам отчётности, а также по перечисленным взносам, ошибки обязательно «всплывут».

Самостоятельная проверка 6-НДФЛ при помощи контрольных соотношений

Контрольные соотношения (КС) — цепочка арифметических формул между определёнными строками отчёта, а также между цифрами в других отчётных фискальных документах, которые должны сходиться с другими данными отчёта или цифрами платежей. Таким образом, основные расчётные данные, внесённые в строчки отчёта, должны при перекрёстном рассмотрении выдавать соответствующий результат.

Уточним для понимания: проводить детальную ревизию по КС предприятие не обязано. Это просто рекомендация во избежание возврата отчёта на доработку и штрафных санкций.

Кроме всего прочего, уже есть скорректированные по расчёту 6-НДФЛ бухгалтерские сервисы, где уже есть софт «проверка формы 6-НДФЛ», который автоматически проверяет цифры отчёта по их соответствию контрольным соотношениям. Но всё-таки, даже имея такую программу, рекомендуем лишний раз перепроверить расчёт вручную. Это оградит компанию от предоставления уточнёнки.

Итак, чтобы не нарваться на уточняющие вопросы налоговиков и штрафы, расчёт 6-НДФЛ можно проверить самостоятельно. Для этого фискальным регулятором подготовлен внутренний реестр контрольных соотношений (КС), которым должны пользоваться все проверяющие инспекторы.

Заметим, что налоговики на протяжении только одного 2016 года 3 раза уточняли КС для проверки, финальный вариант изложен в крайнем распоряжении, его и рассмотрим.

На сегодняшний день все применяемые налоговиками КС отражены в Письме ФНС РФ от 10.03.2016 №БС-4–11/3852@.

По этим пунктам налоговый агент уже при заполнении своего расчёта самостоятельно может провести ревизию цифры по определённым точкам соотношений.

Существуют 2 вида ревизионных соотношений:

- Внутридокументные — когда сверяются цифры по самой представленной декларации. Здесь как раз и выявляются арифметические ошибки или завышение/занижение показателей.

- Междокументные — в этом варианте проводится перекрёстная ревизия ранее предоставленных отчётов по другим формам, а также исчисленные суммы сборов. Эти цифры говорят уже о корректности общей отчётности и платежей в бюджет.

Таблица: внутридокументные КС для 6-НДФЛ

| Формула / КС | Примечание |

| Строчка 020 «Сумма начисленного дохода» ≥ строчки 030 «Сумма налоговых вычетов» | В расчёте сумма налоговых вычетов (строка 030) не должна быть более суммы исчисленного дохода (строка 020). |

| Строчка 020 «Сумма начисленного дохода» − (минус) строка 030 «Сумма налоговых вычетов») х строчку 010 «Ставка налога, %» / 100 = строка 040 «Сумма исчисленного налога» | Если формула КС не «идёт», то сумма налогового сбора занижена или завышена. Заметьте: здесь есть арифметический допуск по отклонению расчётного налога от физ.показателя в строчке 040 (+/-), но не более чем на определённую сумму (₽): строчка 060 «Количество физ.лиц, получивших доход» х кол-во строк 100 «Дата фактического получения дохода» |

| Строчка 040 «Сумма исчисленного налога» ≥ строчка 050 «Сумма фиксированного авансового платежа» | Сумма фиксированных авансовых платежей не должна быть больше суммы исчисленного налогового сбора. ИФНС затребует комментарии, если в строчке 050 есть данные, но декларанту не выдавалось разрешение (письменное уведомление) о праве сокращать НДФЛ на налог иностранных граждан, имеющих патент. |

Но основной и самой скрупулёзной формой проверки является фискальная ревизия между другой отчётностью налогового агента, это могут быть:

- все регистры бухгалтерского и налогового учёта;

- справки 2-НДФЛ, представленные в ИФНС, и их реестр;

- декларация на прибыль организации;

- это может быть также и проверка карточки платёжек по суммам платежей в госбюджет, которые уже были совершены.

Сводная таблица: междокументные и платёжные КС для расчёта 6-НДФЛ

| Формула / показатель КС | Примечание / вывод по КС |

| КС по Справкам 2-НДФЛ и декларации по прибыли | |

| Физ. показатель строки 20 расчёта («Итого начислено дохода») = сумме по оформленным справкам 2-НДФЛ и корреспондирует (=) с суммой в строке 20 приложения 2 декларации по прибыли | Если наблюдается разница, расчёт дохода, и, соответственно, НДФЛ некорректен. |

| Данные в строке 25 («Итого начислено дивидендов») = сумме по справкам 2-НДФЛ и = коду 1010 в приложении 2 декларации по прибыли | Если данные «не бьются» перепроверяем цифры |

| Показатель по строке 40 («Рассчитанный налог») = цифре в строке 30 приложения 2 декларации и = суммарным данным расчётного НДФЛ по всем справкам 2-НДФЛ по предприятию | |

| Показатель строки 80 («Неудержанный налог») = цифре в строке 34 декларации (приложение 2) и = сумме неудержанного сбора по направленным в ИФНС справкам 2-НДФЛ | |

| Количество физ. лиц, которые получали зарплату за отчётный период, должно быть равно числу справок 2-НДФЛ и числу приложений №2, приложенных к декларации | Для понимания: здесь считается не число справок, а количество работников |

| Строчка 070 «Сумма удержанного налога» − (минус) строчка 090 «Сумма налога, возвращённая налоговым агентом» ˃ суммы, уплаченного за отчётный период НДФЛ | Налоговики сделают вывод, что НДФЛ в бюджет не доплачен. |

| Сверка даты, указанной по строчке 120 «Срок перечисления налога», и суммы налогового сбора, отражённой по строчке 140 «Сумма удержанного налога», с Карточкой расчётов с госбюджетом по фактической дате платёжки по НДФЛ | Уточняется своевременность указанного платежа, его актуальность и цифра по налоговому сбору. |

Нужно ещё знать по данному вопросу, что в предыдущих комментариях налоговиков есть КС, которое уже не учитывается при проверке в 2018 года, сюда относится обязательное равенство строк 070 (удержанный НДФЛ) и 140 (тот же сбор, только распределённый по датам). Корректировки налоговиков по отчётности организации, когда начисление зарплаты идёт в одном квартале, а выплаты в другом, сняли с употребления это КС. Так как цифры строк 070 и 140 в этом варианте могут не совпадать. ФНС РФ на портале подтвердили отмену этого соотношения.

Видеоинструкция: контрольные соотношения по расчёту

Исправление ошибок и подача уточнённой 6-НДФЛ

Отметим, что не всё так страшно, если после сдачи отчётности в расчёте были обнаружены ошибки. Если несоответствия найдены бухгалтером до того момента, когда налоговиками было направлено письмо с указанием несостыковок в отчёте, декларант имеет право подать уточнённый расчёт. В этом случае камеральная проверка первого расчёта будет автоматически прекращена и запущена КНМ второго документа.

Если же ИФНС уже выписало предписание по уточнению расчётов, можно пойти по пути аргументации своих цифр, предоставив пакет первичных документов, давая пояснения. Отстаивать свою точку зрения — это право декларанта (смотри п. 4 статьи 88 Кодекса).

Если же ошибки, указанные в официальной бумаге налоговиков, очевидны, следует подготовить корректирующую декларацию и сдать её в течение 5 дней в ИФНС.

Но даже после вынесения акта с санкциями возможны дальнейшие шаги по исправлению ситуации (их можно уточнить в таблице с этапами прохождения камеральной проверки выше). Но лучше, конечно, до этого не доводить.

Главное, что здесь нужно помнить: на все действия по исправлению ошибок в декларации или представление документов, подтверждающих расчёт, у декларанта есть всего 5 дней, дальше пойдут штрафные санкции.

Ответственность за недостоверные данные и несвоевременную сдачу 6-НДФЛ

Санкции за нарушения в сроках предоставления расчёта, а также при обнаружении ложных сведений установлены налоговым законодательством:

- штраф 1 000 ₽ за каждый полный/неполный месяц с момента опоздания по сроку, установленному для предоставления расчёта (п. 1.2 ст. 126 НК РФ);

- блокировка расчётного счёта компании при задержке декларации на 10 и более дней (п. 3.2 ст. 76 НК РФ), причём штраф в 1000 ₽ придётся всё равно заплатить;

- 500 ₽ за каждый сданный документ, содержащий недостоверную информацию (п. 1 относительно новой статьи 126.1 НК РФ);

- 200 ₽ за сдачу отчётности не по той форме или несоответствующим способом (ст. 119.1 Кодекса);

- 5 000 ₽ если декларант не даёт комментарии по вопросам налоговиков по выявленным в расчёте ошибкам впервые и 20 000 ₽ — если нарушение совершается повторно.

Для полноценной ревизии отчёта 6-НДФЛ декларанту нужно в первую очередь проверить расчёт на предмет наличия в нём арифметических ошибок, следом провести проверку соотношений расчёта налогового агента с цифрами в справках 2-НДФЛ, уточнить все равенства с декларацией по прибыли (если она есть). Отчёт пройдёт камералку в ИФНС, если все графы заполнены корректно и по требованиям налоговиков, сформулированных на портале фискального регулятора. Но даже если неточности обнаружены после сдачи отчёта, не стоит тянуть время, ошибки выплывут при контрольной ревизии. Поэтому рекомендуется сразу предъявить контролёрам уточнёнку. А главное — при формировании отчётности декларанту нужно постоянно следить за новостями по налоговой отчётности, что позволит не допускать ошибок, а, следовательно, нивелировать риски штрафов и пристального внимания к компании со стороны налоговиков при следующих проверках отчётности.

Как отчет проверяет налоговая

При поступлении заполненного отчета от предприятия налоговая проверяет его на соответствие контрольных показателей. Законодательством предусмотрен порядок проверки отчетов, выявления несоответствий и алгоритм выставлений требований и применения штрафных санкций.

Налоговикам доступна вся информация по налогоплательщику, все отчеты консолидированы в карточке налогоплательщика. Поэтому организации стоит позаботиться о такой процедуре, как проверить 2-НДФЛ перед сдачей в налоговую и декларации по налогу на прибыль, так как потом «подогнать» информацию не представится возможным.

Инспекторы проверяют полученные отчеты на предмет наличия двух типов недочетов:

- Ошибки внутри отчета – это ошибки, связанные с неправильно указанными значениями в графах отчета, то есть соотношения между строчками не выполняется (такие ошибки находят специальные бухгалтерские программы).

- Отсутствие нужных соотношений между значениями в трех документах: 2-НДФЛ, 6-НДФЛ и декларация по налогу на прибыль (такие ошибки представляется возможным обнаружить только вручную).

При выявлении ошибок инспектор запрашивает у бухгалтера объяснения информации. При не отправке ответа на требование налоговая может назначить проверку. В ходе проверки организация обязана будет предоставить оригиналы всей документации, использованной для заполнения отчета, чтобы подтвердить достоверность информации.

Для избавления всего персонала бухгалтерии от таких забот, рекомендуется самостоятельно предпринять такие действия, как проверить 6-НДФЛ, ну, а если ошибка организацией обнаружена, немедленно предоставить уточненку.

Акцентировать внимание при заполнении нужно на типовых ошибках, в том числе опечатках, так как опечатка рассматривается как недостоверность информации, даже, когда она очевидна как техническая ошибка.

Как проверить форму 6-НДФЛ перед сдачей в налоговую

Прежде, чем отправить 6-НДФЛ проверяющему, следует проверить его на соответствие формы бланка отчета и электронного формата, а также на правильность заполнения и точность указанных показателей в разделах отчета.

Проконтролировать правильность расчетов помогут разработанные и установленные законодательством контрольные соотношения, которые разработали сами налоговики. Эти показатели помогут обнаружить несоответствия в виде банальных опечаток и проанализировать, правильно ли составлен отчет.

В первом разделе 6-НДФЛ есть вся информация по предприятию нарастающим итогом за все предыдущие кварталы с начала года, включая текущий, а второй раздел содержит информацию только за текущий квартал.

Разделы выполняют разные функции, поэтому их не корреспондируют между собой. Поэтому на предположение: должна ли сумма начисленного дохода из раздела 1 отчета 6-НДФЛ идти с суммой итого из раздела 2, ответ отрицательный. Никаких контрольных соотношений между разделами не может быть установлено.

Проверяем второй раздел

Оформление второго раздела сложнее, чем первого. Здесь очень важно не ошибиться с датами и суммами.

Второй раздел представляет собой одинаковые блоки для размещения информации по датам и суммам со строчками с 100 до 140.

Чтобы достоверно заполнить второй раздел требуется правильно указать даты. Чтобы безошибочно внести информацию, необходимо приготовить документацию, из которой можно выделить:

- Дату фактического получения дохода. Это дата − не число выдачи денег физлицу на руки. Имеется виду число начисления дохода (по зарплате, например, – это последний день месяца).

- Дату удержания НДФЛ из этого дохода. Это число удержания налога из дохода, а не число платежного поручения по перечислению налога.

- Последний день срока, когда организация обязана была перечислить в бюджет удержанный из этого дохода НДФЛ.

Если эти три числа одинаковы, то бухгалтер группирует информацию и указывает ее в одном блоке строчек с 100 до 140. Если даты разнятся, блоки заполняются индивидуально по каждой дате, и количество блоков соответствует количеству вариантов дат.

Подключаем контрольные соотношения

Провести такую работу, как проверить, верен ли расчет 6-НДФЛ, можно с помощью контрольных соотношений.

Контрольные соотношения – это последовательность математических вычислений между некоторыми строчками, которые должны совпадать с другими показателями отчета, то есть все расчеты, зашифрованные в строчках отчета, должны при пересечении давать соответствующие результаты.

Проверять контрольные соотношения 6-НДФЛ (за 3 квартал 2019 года, кстати, они будут, возможно, отличаться по сравнению с 1 кварталом этого же года) организация не обязана. Эта процедура носит рекомендательный характер для исключения элементарных ошибок в отчете, допущенных бухгалтером.

В некоторых новых бухгалтерских программах уже включена такая опция, как «проверить форму 6-НДФЛ», то есть автоматическая проверка информации, занесённых в строчки отчета, на предмет соответствия контрольным соотношениям. В результате анализа программа предлагает варианты корректировки данных.

Тем не менее, рекомендуется предпринять такой шаг, как проверить 6-НДФЛ самостоятельно, пересчитать на калькуляторе несколько или все контрольные соотношения еще и вручную − это обезопасит бухгалтера от составления уточненки.

В письме налоговой службы есть двенадцать пунктов тех показателей, несоответствие которых вызовут дополнительные уточнения со стороны налоговиков.

Вот некоторые из них:

- фактическая дата подачи 6-НДФЛ совпадает с указанной датой на титульном листе отчета;

- рассчитанное значение суммарного дохода, указанное в строчке 20, должно быть не меньше значения суммарных вычетов по строчке 30;

- значение строчки 40 должно соответствовать результату следующих операций: разность строчек 20 и 30 *строчка 10/100;

- значение из строчки 40 должно быть не меньше показателя из строчки 50;

- итоговая сумма, внесенная в бюджет, должна быть не меньше дельты между суммой НДФЛ, фактически удержанного (строчка 70) и значением строчки 90 (возврат плательщику) налога.

Возвращаясь к вопросу, как проверить 6-НДФЛ, пример приведем об изменениях контрольных соотношений.

В прежних редакциях писем рекомендовалось применять в качестве контрольного соотношения для проверки 6-НДФЛ: строка 070 должна равняться сумме строк 140. Напомним, что в строчке 70 предприятие информирует, на какую сумму оно удержало НДФЛ, в строчке 140 – тот же налог с распределением по датам выплаты всех видов вознаграждений.

Затем налоговики изменили свое мнение и допускают, что это контрольное соотношение не всегда правомочно.

Исключением ранее предложенного соотношения стал перенос фактической выплаты в следующем за начислением кварталом, например, заработной платы. Поэтому во вторую часть отчета некоторые суммы в строчку 140 не попадают.

Никакого нарушения законодательства в этом случае нет: кончается один квартал, и закрывается отчет, а в следующем квартале выплачивается зарплата. Отсюда расхождение результата по ранее предложенной налоговиками формуле проверки.

Исходя из предположения, что некоторые организации начисляют и выплачивают зарплату по такой схеме, ФНС исключило это контрольное соотношение из числа обязательных. Ведомство на официальном сайте подтвердило необязательность выполнения этого соотношения.

Поэтому, чтобы выполнить такую операцию, как проверить 6-НДФЛ за 2019 год (за любой отчетный период этого года), применять это контрольное соотношение нет необходимости. Если бухгалтер все же решится на более педантичное исследование подготавливаемого к сдаче отчета, напоминаем, что разница по значениям выделенных строчек − это сумма фактической выплаты вознаграждений, на которые налог начислен в текущем отчетном периоде, а выплата будет произведена в следующем квартале.

Сопоставляем 6-НДФЛ за год с 2-НДФЛ и декларацией на прибыль

Как проверить 6-НДФЛ за 9 месяцев, 3 и 6 месяцев мы рассмотрели на примере применения контрольных соотношений по строчкам двух частей внутри отчета. А вот как проверить отчет 6-НДФЛ за год – рекомендуется использовать дополнительные инструменты.

В результате проверки значения некоторых строчек годового отчета 6-НДФЛ должны определенно соотноситься с информацией, предоставленной организацией в справке 2-НДФЛ и декларации по прибыли за тот же период.

Налоговые инспекторы применяют следующие контрольные соотношения для проверки предоставленного отчета:

- значение строчки 20 (итого начислено дохода) равно сумме по заявленным справкам 2-НДФЛ и сумме в строке 20 второго приложения в декларации по прибыли;

- значение строчки 25 (итого начислено дивидендов) должно быть равно сумме по заявленным справкам 2-НДФЛ и по коду 1010 соответствовать в приложении 2 декларации;

- строчка 40 (рассчитанный налог) совпадает по значению со строчкой 30 второго приложения декларации и с суммой рассчитанного налога по заявленным справкам 2-НДФЛ;

- удержанный налог в строчке 80 соответствует строчке 34 декларации в приложении 2 декларации и сумме неудержанного налога по заявленным справкам 2-НДФЛ;

- количество физлиц, получивших выплаты от предприятия, равно количеству справок 2-НДФЛ и числу приложений №2, оформленных к декларации.

Штрафы

Сроки для сдачи отчета 6-НДФЛ установлены законодательством, и их не рекомендуется нарушать, в противном случае, на предприятие будут наложены штрафные санкции.

За несдачу отчетности, кроме штрафа по 1000 рублей за каждый месяц просрочки, организации грозит то, что расчетный счет компании и вовсе заблокируют, а разблокируют только после предоставления отчета.

Штрафных санкций представляется возможным избежать, если организация самостоятельно исправит ошибки и сдаст уточненку до того, как неточности выявит проверяющий.

За предоставление отчета, содержащего ошибки, организация будет оштрафована, а налоговая потребует уточненку.

Для проверки отчета бухгалтеру надлежит произвести такие действия, как проверить 6-НДФЛ и 2-НДФЛ, проверить все равенства и соотношения в рекомендуемых налоговой строчках отчетов.

Отчет пройдет проверку в налоговой, если строки заполнены по правилам, с учетом рекомендаций, опубликованных ФНС на официальном сайте. При несовпадениях и обнаружении ошибок – сразу внести корректную информацию, а если отчет уже отправлен, то предоставить инспекторам уточненку.

Конечно, это не полный перечень контрольных соотношений, которые помогают инспектору выявить ошибки в отчете 6-НДФЛ.

Налоговые органы постоянно публикуют официальные письма, которые регулируют порядок проверки отчета перед сдачей.

Бухгалтеру надлежит внимательно отслеживать новости сайта ФНС, чтобы быть в курсе, не допускать ошибки, а значит избежать штрафных санкций и доначислений за недостоверную информацию.

Сданный отчет налоговые органы проверяют только на правильность контрольных соотношений. Достоверность цифр и дат, указанных организацией в отчете 6-НДФЛ, проверяющие инспектируют при выездной проверке, когда организация предоставляет документацию: договоры, справки на льготы, свидетельства о рождении детей и т.д.

Поэтому рекомендуется хранить ксерокопии документации, подтверждающей льготы при вычетах, и оригиналы гражданско-правовых договоров, чтобы предоставить их проверяющему при выездной проверке.

Типичные ошибки в декларации 6 НДФЛ

Чтобы самостоятельно обнаружить неточности в отчете, необходимо знать слабые места и типовые распространенные ошибки:

- Отсутствие практики, отчет представляется впервые;

- недостаточное знание нормативной базы и законодательных актов. Комментарии и разъяснения в отношении заполнения полей публикуются постоянно. Обновляйте и прорабатывайте новости законодательства;

- правильное понимание статей Налогового Кодекса;

- формирование отчета 6 вручную не исключает вероятность человеческого фактора. При использовании программных средств важно правильно внести первичную информацию, выполнять бухгалтерские проводки, а также анализировать даты сохранения счета;

- постоянно обновлять программный сервис, чтобы адаптировать его к изменениям законодательства;

- прочие погрешности расчетов: недостаточно времени на составление отчета, счетные и организационные ошибки.

Налоговики заметили такую особенность: только каждый десятый бухгалтер при формировании декларации впервые, сдает ее с первого раза. Остальным надо внимательно отнестись к оформлению каждого поля отчета.

6 НДФЛ: как самостоятельно проверить сведения

Бухгалтер, назначенный по приказу обязательным лицом за составление расчета, должен постоянно мониторить новости законодательства, при необходимости быстро реагировать на изменения, связываться с разработчиками программы.

Знание нормативных актов помогут проверить правильность заполнения 6 НДФЛ и уберегут от вопросов со стороны налоговой инспекции при проведении проверки.

Справка 2 представляется по итогам года, поэтому с ней сверить можно только годовую декларацию 6 НДФЛ. При обнаружении расхождений вносит поправки и представляет уточненные сведения в налоговую организацию.

В таблице представлены распространенные ошибки и их трактовка налоговиками.

Алгоритм проверки годового дохода

- Для каждой процентной ставки налога в годовой документации 6 суммируют начисленные доходы из поля 20.

- В справке 2 (с признаком 1) сложить цифры по строкам «Общая сумма дохода» относительно физических лиц.

- Одинаковые сведения по доходам отчетов 6 и 2.

Алгоритм проверки начисленных дивидендов

- В отчетной форме 6 за год берут итоговое значение по строке 25 по ставкам НДФЛ.

- В справке 2 (признак 1) сложить значения с кодом доходов 1010 по физическим лицам.

- Сведения по начисленным дивидендам должны быть равны.

Алгоритм проверки исчисленного налога за год

- Для каждой ставки подоходного налога в расчете 6 НДФЛ сложить значения из ячеек 40.

- В декларации 2 (признак 1) сложить итоги поля «Сумма налога начисленная» в отношении физических лиц.

- Сведения в отношении начисленного налога из отчетов 6 и 2 должны совпадать.

Алгоритм проверки не удержанного налога

- В расчете 6 берут сведения из графы 80.

- В отчете 2 (признак 1) сложить по физическим лицам значение в поле «Сумма налога, не удержанная НА».

- Соблюдайте равенство этих показателей из обоих отчетов.

Алгоритм проверки количества физических лиц, которым начислен доход

- В декларации 6 взять сведения по строке 60.

- Посчитать количество отчетов 2 (признак 1).

- Сведения будут равны.

Прошла камеральная проверка: дальнейшие действия юр лица

Если камеральная проверка прошла, и к форме 6 НДФЛ вопросов не было, налоговики юр лицо об этом не уведомляют. При обнаружении неточностей или возникновения спорных моментов в адрес налогового агента направляют уведомление с перечнем вопросов.

За нарушения составления отчета составляют акт камеральной проверки, где зафиксированы правонарушения. Кроме того, к юридическому лицу применяют штрафные санкции, пени (статья 101 пункт 8 НК) и указывают суммы недоплаченного в казну налога.

Штрафные санкции за нарушение законодательства в отношении представления расчета 6 НДФЛ следующие:

- При обнаружении неточностей в оформлении, штрафные санкции по 126.1 составляют 500 рублей за каждый лист, поданный с ошибкой;

- при нарушении сроков представления расчета применяются санкции в сумме 1000 рублей за каждый месяц просрочки;

- при обнаружении недоплаты НДФЛ будет применен штраф в сумме 20% недоплаченного подоходного налога. Соответственно, на неоплаченный НДФЛ начисляется пеня по методике России за каждый календарный день просрочки.

Если действия налоговой инспекции не правомерны и организация не согласна с примененными санкциями, составляется ходатайство по акту налоговой проверки в течение 10 дней после получения уведомления.

Образец возражения представлен ниже.

Будьте готовым, что налоговая организация направит инспектора в адрес юр лица. Он возьмет счета для проверки, налоговые регистры и сопоставит с заполненными отчетами за первый квартал, полугодие и НДФЛ за 9 месяцев. Результат проверки будет не в пользу налогового агента.

Если в течение года работа приостановлена, уведомляют налоговую инспекцию в произвольной форме о причине непредставления отчетных сведений.

Аудит отчета 6 не вызовет затруднений, если при оформлении декларации 6 НДФЛ последовательно заполнены поля в соответствии с налоговыми регистрами. При обнаружении ошибки после представления отчета в фискальные органы незамедлительно отправьте «уточненку» в налоговую инспекцию до окончания камеральной проверки.

Причины появления ошибок в 6-НДФЛ

Чтобы быстро проверить правильность заполнения 6-НДФЛ и выявить ошибки, важно знать причины их появления и наиболее «узкие» (проблемные) строки этого отчета, в которых появление ошибки (неточности, погрешности) наиболее вероятно.

На появление в 6-НДФЛ ошибок оказывают влияние следующие факторы:

- новизна отчета (отсутствие наработанной практики его оформления и сдачи);

- недостаточное знание налогового законодательства составителями отчета — заполнение 6-НДФЛ требует как детального знания алгоритма оформления отчета (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@), так и глубокого понимания и правильного применения статей НК РФ (гл. 23 НК РФ «Налог на доходы физических лиц»);

- недостаточная техническая готовность применяемых для формирования показателей отчета программных и технических средств — использование программ, не учитывающих особенности формирования данных в строках 6-НДФЛ, способно повлиять на правильность отражаемой в отчете информации;

- недостоверное формирование информации в регистрах налогового учета по НДФЛ, являющихся первоисточником данных для заполнения 6-НДФЛ;

- иные виды ошибок (арифметические, логические, организационные и т. д.).

По данным налоговиков, с первого раза без ошибок сдать 6-НДФЛ удается только каждому десятому налоговому агенту. В этой ситуации важно уметь грамотно проверить 6-НДФЛ перед отправкой контролерам и вовремя исправить выявленные неточности и погрешности.

Изучить механизм исправления неточностей и погрешностейв 6-НДФЛ, если ошибки найдены после сдачи налоговикам, поможет материал «Как подать корректировку 6-НДФЛ за 1 квартал 2016 года?».

Проверка 6-НДФЛ: как поможет в этом сайт ФНС?

На сайте ФНС приведены контрольные соотношения, с помощью которых контролеры проверяют 6-НДФЛ, — такой контроль доступен всем желающим. При этом все строки 6-НДФЛ с целью проверки условно можно разделить на 2 группы:

- проверяемые в отчетном периоде;

- по окончании календарного года.

К примеру, в отчетном периоде можно проверить:

- стр. 020 (доходы) в сравнении со стр. 030 (вычеты) — вычеты не могут превышать доходы;

- стр. 040 (исчисленный НДФЛ) — ее показатель рассчитывается по формуле: (стр. 020 – стр. 030) / 100 × стр. 010; стр. 040 может только превышать стр. 050 (фиксированные авансовые платежи) или равняться ей.

Отдельные строки 6-НДФЛ возможно подвергнуть контролю только по окончании года. Например:

- стр. 080 (неудержанная сумма НДФЛ) должна совпадать с данными справок 2-НДФЛ (с признаком «1») суммарно по всем налогоплательщикам по строке «Сумма налога, не удержанная налоговым агентом» и стр. 034 приложений № 2 к прибыльной декларации;

- стр. 060 (количество получателей дохода) должна совпадать с количеством справок 2-НДФЛ (с признаком «1») и приложений № 2 к прибыльной декларации.

Полный список доступных для проверки строк 6-НДФЛ и методику их контроля узнайте из материала «Контрольные соотношения для проверки формы 6-НДФЛ».

Программа для сдачи 6-НДФЛ

Для тех, кто заполняет отчет 6-НДФЛ вручную, мы подробно расписали, как это нужно делать. А эта статья будет интересна тем, кто хочет максимально ускорить процесс и застраховать себя от ошибок. Расскажем о том, как формируют 6-НДФЛ в программе пользователи, которые ведут учет в сервисе «Моё дело».

Общая информация про 6-НДФЛ

Этот отчет сдают все ИП и организации, которые выплачивают доходы физическим лицам: заработную плату сотрудникам, по договорам гражданско-правового характера за услуги, дивиденды учредителям, беспроцентные займы физическим лицам и т.д.

Форма 6-НДФЛ аккумулирует данные обо всех выплаченных доходах и удержанном налоге за весь отчетный период и за последние 3 месяца.

Сроки сдачи:

• за первый квартал – до 30 апреля;

• за полугодие – до 31 июля;

• за 9 месяцев – до 31 октября;

• за год – до 1 апреля следующего за отчетным года.

Если у компании есть обособленные подразделения, необходимо по каждому из них сдавать отдельный отчет, даже если они относятся к одной ИФНС.

ООО на ЕНВД, ИП на ЕНВД или патенте сдают форму по месту регистрации в качестве плательщика единого налога на вмененный доход или в качестве постановки на учет по ПСН.

С отчетности за 2017 год введена новая форма, утвержденная приказом № ММВ-7-11/18 от 17.01.2018.

Заполнение 6-НДФЛ онлайн в сервисе «Моё дело»

Отчет формируется пошагово с помощью электронного мастера.

Шаг 1.

Пользователь видит на экране сроки и условия сдачи отчета.

Шаг 2.

На экране отображаются данные о количестве физических лиц, которые получали доход в отчетном периоде, и реквизиты налогового агента.

На этом этапе пользователь выбирает тип отчета (первичный или корректировочный) и код по месту нахождения, а также заполняет коды ОКТМО и ИФНС.

Шаг 3.

Здесь система покажет, исходя из каких данных по каждому сотруднику формируются те или иные строки расчета. Есть возможность выделить сотрудников, которые работают в головной организации либо в обособленном подразделении.

По ссылке с Ф.И.О. сотрудника будет видна вся информация о его доходах:

• код дохода для целей НДФЛ;

• дата фактического получения дохода. Например, для заработной платы это последний день месяца, за который был начислен доход. По большинству других выплат (больничные, дивиденды, отпускные) – это дата фактической выплаты.

• сумма дохода до вычета НДФЛ;

• дата удержания налога на доходы физических лиц;

• сумма удержанного налога;

• срок, в который по законодательству налог должен быть перечислен в бюджет. Как правило, это следующий день после выплаты дохода сотруднику. Но по таким начислениям, как отпускные или больничные, будет стоять последний день месяца, в котором они выплачены.

При необходимости значения этих строк можно отредактировать, но эти значения отображаются автоматически их тех данных, которые пользователь отразил в разделе «Зарплата» и «Деньги».

Шаг 4.

Этот раздел содержит даты и суммы дохода и удержанного НДФЛ.

В этой части содержится информация только по операциям, которые приходятся на последние три месяца отчетного периода. Она будет отображаться в разделе 2 уже готового отчета 6-НДФЛ за соответствующий квартал.

Шаг 5.

Здесь отражены показатели первого раздела уже готового отчета 6-НДФЛ: выплаты, вычеты и налог за весь период с начала отчетного года. Доходы по разным ставкам указываются отдельно.

Шаг 6.

Отправка отчета.

Здесь пользователь может выбрать способ отправки отчета. Исходя из выбранного способа, сервис дает инструкции по дальнейшим действиям.

Подготовленный отчет можно просмотреть, сохранить, распечатать или отправить в налоговую инспекцию в электронном виде.

Напоминаем, что в электронном виде по НДФЛ должны отчитываться все работодатели, которые подают сведения на 25 и более человек. В сервисе «Моё дело» вы сможете бесплатно оформить электронную подпись и отправлять из личного кабинета любые отчеты.

Между отчетами 2-НДФЛ и 6-НДФЛ действуют строгие контрольные соотношения. Как проверить 6-НДФЛ, чтобы не было несоответствий? Сервис все проверит сам. Мы учли контрольные соотношения и справки 2-НДФЛ формируются на основании мастера 6-НДФЛ. Вы все сделаете правильно, и у налоговой инспекции не будет повода придраться.

С помощью электронного мастера вы быстро и правильно заполните любой другой отчет и отправите его в нужную инстанцию.

Зарегистрируйтесь в нашей интернет-бухгалтерии – и получите надежного и умного помощника, который заменит вам бухгалтера и кадровика.

Как проверить расчет по форме 6-НДФЛ перед сдачей?

Отчет нужно представить в инспекцию расчет по форме 6-НДФЛ. Его форма и порядок заполнения утверждены приказом ФНС России от 14.10.15 № ММВ-7-11/450@ (далее — Порядок заполнения). Форму 6-НДФЛ нужно сдавать в инспекцию ежеквартально:

- за I квартал, 1-е полугодие и 9 месяцев — не позднее последнего дня месяца, следующего за отчетным периодом;

- за год — не позднее 1 апреля следующего года.

Форму 6-НДФЛ за I квартал 2016 года необходимо представить в инспекцию не позднее 4 мая 2016 года (письмо ФНС России от 21.12.15 № БС-4-11/22387@). Вообще срок для ее сдачи — 30 апреля. Но это выходной день (суббота), а затем начинаются майские праздники. Поэтому срок сдачи расчета перенесен на ближайший следующий за ними рабочий день — на 4 мая (п. 7 ст. 6.1 НК РФ).

Время, чтобы разобраться с новым расчетом, еще есть. Но не стоит откладывать это на последний момент. Хотя форма небольшая, при ее заполнении нужно учитывать ряд важных особенностей. Рассмотрим на примерах, как заполнить форму 6-НДФЛ за I квартал 2016 года. Правильность заполнения расчета можно проверить с помощью контрольных соотношений. Они приведены в письме ФНС России от 20.01.16 № БС-4-11/591@.

По каждому обособленному подразделению нужно сдать отдельный расчет

Форма 6-НДФЛ состоит из титульного листа, разделов 1 и 2. Ее заполняют нарастающим итогом с начала года.

Титульный лист такой же, как в большинстве деклараций. В нем нужно поставить (п. 2.2 Порядка заполнения):

- номер корректировки. В первичном расчете указывают 000, в уточненных — 001, 002 и т. д.;

- код периода, за который сдается форма. В расчете за I квартал ставят 21. Коды периодов приведены в приложении № 1 к Порядку заполнения;

- налоговый период — 2016 (подробнее читайте во врезке ниже);

- четырехзначный код налогового органа;

- код места представления расчета. Организация указывает 212.

Форму 6-НДФЛ за 2015 год сдавать не нужно

Обязанность представлять в инспекцию форму 6-НДФЛ появилась с 1 января 2016 года. С этой даты вступили поправки в пункт 2 статьи 230 НК РФ (п. 2 ст. 3 Федерального закона от 28.11.15 № 327‑ФЗ).

Но расчет за 2015 год сдавать не нужно. Ведь акты законодательства, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или налоговых агентов, обратной силы не имеют (п. 2 ст. 5 НК РФ). Отчетность по форме 6-НДФЛ — это новая обязанность для налоговых агентов. Значит, ее нельзя распространить на истекший налоговый период. С этим согласна ФНС России (письма от 03.12.15 № БС-3-11/4605@ и от 24.11.15 № БС-4-11/20483@)

Если у компании есть обособленные подразделения, она сдает несколько форм 6-НДФЛ. Отдельно по головной компании и каждому подразделению (абз. 4 п. 2 ст. 230 НК РФ, письма ФНС России от 30.12.15 № БС-4-11/23300@ и от 28.12.15 № БС-4-11/23129@). Это же правило действует и в том случае, когда несколько подразделений состоят на учете в одной инспекции (письмо ФНС России от 28.12.15 № БС-4-11/23129@).Отчитаться должно каждое из них. Подробнее об отчетности обособленных подразделений.

В форме 6-НДФЛ по доходам, которые выплатила головная организация, указывают ее КПП и код по ОКТМО. В расчете по обособленному подразделению — его КПП и код по ОКТМО (п. 1.10 Порядка заполнения). На титульном листе расчета подразделение указывает код места представления — 220.

Если организация выплачивает доходы, облагаемые НДФЛ по разным ставкам, нужно заполнить раздел 1 по каждой ставке

В разделе 1 формы 6-НДФЛ компания отражает суммарные показатели по всем физическим лицам, которым выплатила доходы. Этот раздел она оформляет отдельно по каждой ставке НДФЛ: 13, 15, 30 и 35% (ст. 224 НК РФ). Особенность в том, что строки 010—050 организация заполняет в каждом разделе 1, а строки 060—090 — только на первой странице этого раздела (п. 3.1 и 3.2 Порядка заполнения).

Если все выплаченные доходы облагаются НДФЛ по ставке 13%, компания оформляет один раздел 1. В нем она заполняет все строки с 010 по 090

ПРИМЕР 1.

ООО «Организация» в I квартале 2016 года начислило и выплатило доходы 15 физическим лицам:

- работникам, являющимся налоговыми резидентами РФ, — зарплату и другие выплаты по трудовым договорам на общую сумму 800 000 руб.;

- — сотруднику, не являющемуся налоговым резидентом РФ, — зарплату в размере 50 000 руб.;

- — учредителям, не состоящим с ООО «Организация» в трудовых отношениях, — дивиденды в сумме 100 000 руб.;

- — стороннему юрисконсульту — вознаграждение по договору подряда в размере 20 000 руб.

Общая сумма стандартных вычетов по НДФЛ, которые компания предоставила работникам в этом квартале, составила 14 000 руб.

В форму 6-НДФЛ за I квартал 2016 года ООО «Организация» включает два раздела 1. Один из них она заполняет по доходам, которые облагаются НДФЛ по ставке 13%. Второй — по доходам, облагаемым по ставке 30%. Образцы заполнения обоих разделов 1 приведены ниже.

В разделе 2 организация группирует данные о доходах, если по ним одновременно совпадают три даты

Раздел 2 расчета сложнее. Он состоит из нескольких одинаковых блоков строк с 100 по 140. Чтобы заполнить раздел 2, по каждому выплаченному доходу нужно знать три даты (п. 4.1 и 4.2 Порядка заполнения):

- дату фактического получения дохода. Речь идет о дате, которая определяется по правилам статьи 223 НК РФ. А не о дате выплаты дохода физическому лицу (письма ФНС России от 24.11.15 № БС-4-11/20483@ и от 13.11.15 № БС-4-11/19829). Например, датой получения дохода в виде оплаты труда считается последний день месяца, за который начислена зарплата (п. 2 ст. 223 НК РФ). Даже если она выплачивается двумя частями — аванс в середине месяца и итоговый расчет по его окончании в следующем месяце;

- дату удержания НДФЛ из этого дохода;

- последний день срока, когда налоговый агент обязан был перечислить в бюджет удержанный из этого дохода НДФЛ (п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ, письмо ФНС России от 20.01.16 № БС-4-11/546@).

Сведения о доходах, по которым одновременно совпадают все три даты, организация группирует и указывает в одном блоке строк 100—140. То есть отражает суммарные данные об этих доходах и удержанном НДФЛ. Если не совпадает хотя бы одна из указанных дат, доход отражают отдельно. По нему заполняют отдельный блок строк 100—140. Таких блоков в расчете будет столько, сколько есть вариантов дат.

ПРИМЕР 2.

Воспользуемся условием примера 1. Но исключим из него доходы, выплаченные налоговому нерезиденту. Информация о доходах, полученных физическими лицами от ООО «Организация» в I квартале 2016 года, приведена в таблице ниже. Для заполнения раздела 2 формы 6-НДФЛ важны даты, которые указаны в столбцах 6, 7 и 9 этой таблицы. Образец оформления раздела 2 расчета приведен ниже.

Таблица. Сведения о доходах физических лиц за I квартал 2016 года

|

Вид дохода |

Сумма дохода, руб. |

Сумма налоговых вычетов, руб. |

Сумма удержанного НДФЛ, руб. |

Дата выплаты дохода |

Дата фактического получения дохода (по правилам ст. 223 НК РФ) |

Дата удержания НДФЛ |

Дата перечисления НДФЛ в бюджет |

Последний день срока перечисления НДФЛ в бюджет (п. 6 ст. 226 НК РФ) |

|---|---|---|---|---|---|---|---|---|

| Зарплата за первую половину января 2016 года (аванс) | 120 000 | — | — | 15.01.2016 | 31.01.2016 | 05.02.2016 | 05.02.2016 | 08.02.2016 |

| Окончательный расчет по зарплате за январь 2016 года | 140 000 | 4200 | 33 254 | 05.02.2016 | 31.01.2016 | 05.02.2016 | 05.02.2016 | 08.02.2016 |

| Зарплата за первую половину февраля 2016 года (аванс) | 120 000 | — | — | 17.02.2016 | 29.02.2016 | 04.03.2016 | 04.03.2016 | 09.03.2016 |

| Окончательный расчет по зарплате за февраль 2016 года | 140 000 | 4200 | 33 254 | 04.03.2016 | 29.02.2016 | 04.03.2016 | 04.03.2016 | 09.03.2016 |

| Зарплата за первую половину марта 2016 года (аванс) | 130 000 | — | — | 18.03.2016 | 31.03.2016 | 05.04.2016 | 05.04.2016 | 06.04.2016 |

| Вознаграждение стороннему юрисконсульту по договору подряда | 20 000 | — | 2600 | 21.03.2016 | 21.03.2016 | 21.03.2016 | 21.03.2016 | 22.03.2016 |

| Дивиденды по итогам 2015 года | 100 000 | — | 13 000 | 24.03.2016 | 24.03.2016 | 24.03.2016 | 24.03.2016 | 25.03.2016 |

| Окончательный расчет по зарплате за март 2016 года | 150 000 | 5600 | 35 672 | 05.04.2016 | 31.03.2016 | 05.04.2016 | 05.04.2016 | 06.04.2016 |

| ИТОГО | 920 000 | 14 000 | 117 780 | Х | Х | Х | Х | Х |

Форму 6-НДФЛ заполняют нарастающим итогом с начала года. Но в разделе 2 этого расчета ФНС России рекомендует отражать только те доходы, которые выплачены именно в этом отчетном периоде. Операции, произведенные в предыдущих отчетных периодах, в разделе 2 повторно не указывать (письмо ФНС России от 28.12.15 № БС-4-11/23129@).

Однако глава 23 НК РФ не содержит понятия «отчетный период». Очевидно, что речь идет о кварталах. Так как форма 6-НДФЛ сдается ежеквартально (п. 2 ст. 230 НК РФ). Поэтому при заполнении расчета за 1-е полугодие 2016 года в разделе 2 нужно будет указать данные только о тех доходах, которые выплачены в течение II квартала 2016 года. Сведения о доходах за I квартал 2016 года переносить в этот раздел не нужно. Это существенно уменьшит объем сдаваемого расчета.

За не сданный вовремя расчет оштрафуют как минимум на 1000 руб., а за неточности в расчете — на 500 руб.

Если организация сдаст форму 6-НДФЛ за I квартал 2016 года позже 4 мая или не представит вовсе, налоговики ее оштрафуют. Штраф составляет 1000 руб. за каждый полный или неполный месяц со дня, когда нужно было отчитаться (п. 1.2 ст. 126 НК РФ и п. 1.1 Контрольных соотношений, направленных письмом ФНС России от 20.01.16 № БС-4-11/591@).

Кроме того, инспекторы вправе заблокировать расчетный счет компании, если просрочка превысила 10 рабочих дней (п. 6 ст. 6.1 и п. 3.2 ст. 76 НК РФ). Счет разблокируют только после сдачи расчета в инспекцию.

Если налоговики найдут в форме 6-НДФЛ недостоверные сведения, организации грозит штраф 500 руб. за каждый неверный документ (п. 1 ст. 126.1 НК РФ). Штрафа не будет, если компания сама исправит ошибку и сдаст уточненный расчет до того, как ее обнаружат инспекторы (п. 2 ст. 126.1 НК РФ).

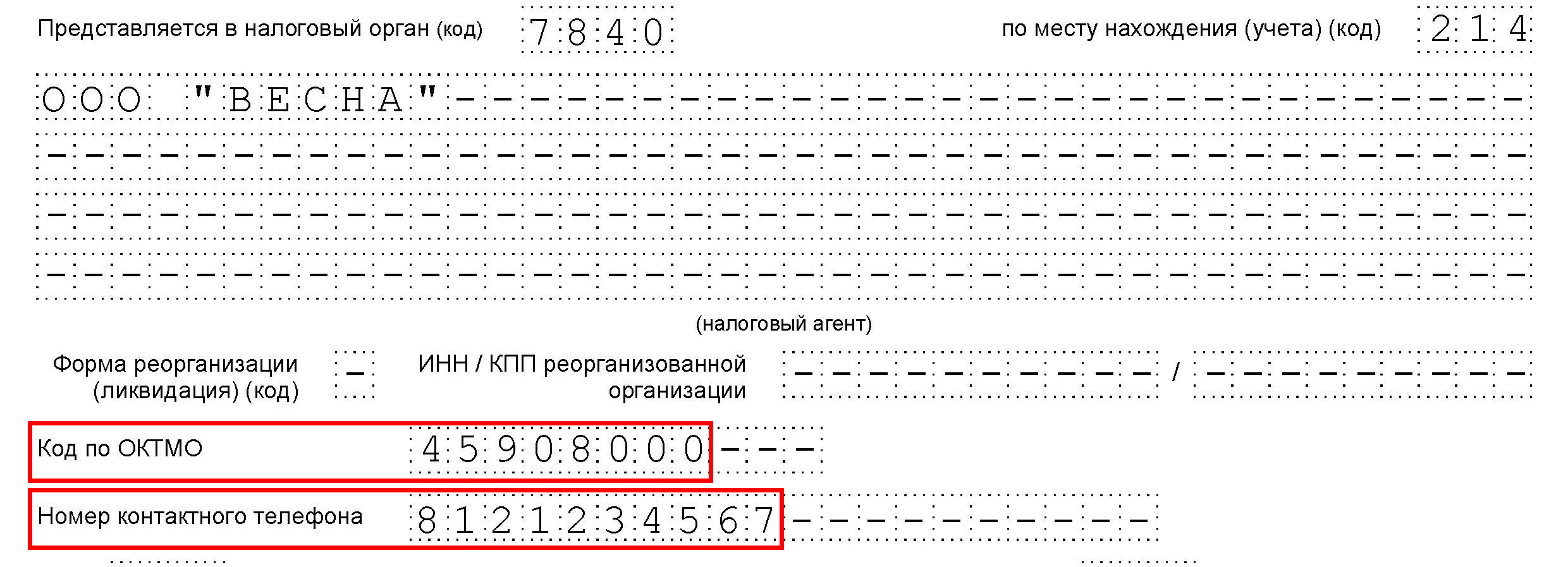

Изменения в форме, которые нужно учесть в 2019 году

В 2018 г. у правопреемников реорганизованных компаний возникла обязанность сдавать 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. В частности, организации-правопреемнику следует:

- указать свои ИНН и КПП в верхней части титульного листа;

- использовать код «215» ( крупнейшим налогоплательщикам — «216») в реквизите «по месту нахождения (учета) (код)» ;

- в реквизите «налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать также «ИНН/КПП реорганизованной компании».

Кроме того, в порядке заполнения формы произошли и другие изменения.

Крупнейшим налогоплательщикам нужно приводить КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «по месту нахождения (учета) (код)» значение «214» вместо «212».

На титульном листе должны быть указаны полные реквизиты документа, подтверждающего полномочия представителя.

Электронный формат 6-НДФЛ тоже скорректирован с учетом перечисленных поправок.

Образец заполнения 6-НДФЛ: пошаговая инструкция

Хотя отчет действует уже четвертый год, заполнение по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Ниже представлен пример заполнения 6-НДФЛ за 2 квартал 2019 года с пошаговой инструкцией.

Титульный лист формы 6-НДФЛ

Шаг 1. ИНН и КПП

В соответствующих полях указываются данные ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала.

Шаг 2. Номер корректировки

Если 6-НДФЛ сдается первый раз за отчетный период, то в поле «номер корректировки» отражаются нули.

Корректировка подразумевает изменения сведений, предоставленных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки. Например: 001, 002, 003 и так далее.

Шаг 3. Отчетность по кварталам (номер периода)

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих предоставление сведений на этапе реорганизации (ликвидации), указаны в прил. 1 Приказа.

Шаг 4. Налоговый период

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры.

Шаг 5. Код налоговой службы (по месту учета)

В строке указывается код той налоговой инспекции, куда будет сдана отчетность. Это четырехзначный код, в котором:

- первые 2 цифры — номер региона;

- вторые две цифры — непосредственно код инспекции (на примере инспекция ФНС № 9 Центрального района СПб).

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают этот отчет в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая именно организация сдает отчетность. Полный перечень кодов определен в прил. 2 к Приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают — 212.

ИП также указывают специальные коды:

- по месту жительства — код 120;

- по месту осуществления деятельности — код 320.

Шаг 6. Наименование налогоплательщика

В поле «налоговый агент» печатается краткое (если есть) или полное название фирмы.

Шаг 7. Код ОКТМО (муниципального образования) и номер телефона налогоплательщика

Нужно указать код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (ЗП и премии) как головная организация, так и его подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

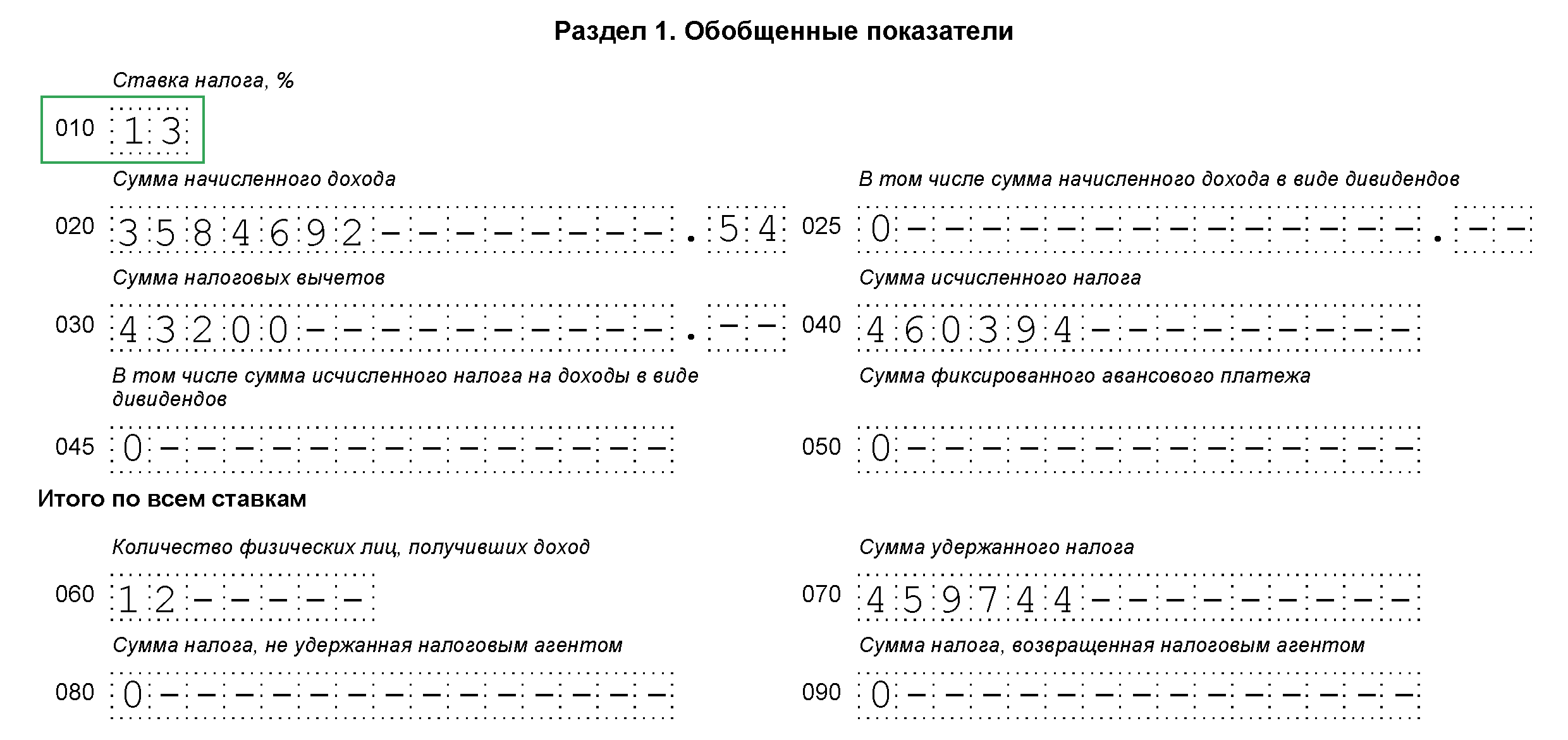

Раздел 1

Раздел 1 «Обобщенные показатели» формируется нарастающим итогом с начала года и состоит из сведений по каждой ставке НДФЛ, кроме строк 060–090. Структура раздела 1 представляет собой информацию:

1. По каждой ставке в отдельности:

- процент ставки налога;

- суммы начисленного дохода (в форму могут не попадать доходы, полностью необлагаемые НДФЛ, или доходы менее лимита, в зависимости от вида дохода. Например, материальная помощь в связи со смертью близкого родственника, материальная помощь на рождение (усыновление, установление прав опекунства) ребенка до 50 тыс. руб. на ребенка и т. п.);

- суммы налоговых вычетов;

- суммы НДФЛ (в т. ч. от доходов в виде дивидендов).

2. Обобщенные сведения по всем ставкам (отражаются один раз в разделе по ставке, сформированной первой):

- количество физических лиц, получивших доход;

- суммы удержанного налога;

- суммы налога, не удержанные;

- суммы НДФЛ, возвращенные налоговым агентом.

Ставки НДФЛ в 2019 г. на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2019 г. ставки не изменились.

Покажем, как учитывать НДФЛ в отчете 6 НДФЛ, на примерах заполнения разделов построчно.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Блок 1. Данные по каждой ставке НДФЛ

Шаг 1. Строка 010. Налоговая ставка

В примере рассмотрена широко применяемая ставка НДФЛ — 13%. В поле формы 010 указывается величина процентной ставки. В случае исчисления налога по разным ставкам по каждой ставке будут формироваться те данные, которые относятся только к указанной ставке НДФЛ. Итоговые значения строк с 060 по 090 указываются однократно на первой странице, на следующих листах в этих полях ставят нули.

Шаг 2. Строка 020. Начисленные доходы

По строке 020 («сумма начисленного дохода») указываются все налогооблагаемые доходы работников, посчитанные нарастающим итогом с начала года — те, которые фактически были получены за год. Не включаются в строку 020 полностью необлагаемые НДФЛ доходы и перечисленные работникам доходы менее налогооблагаемого лимита, например материальная помощь до 4000 рублей (по общим основаниям) или до 50 000 рублей (на рождение). Выплата дивидендов отражается в том числе в строке 025.

ВАЖНО! В определенных случаях материальная помощь полностью не облагается НДФЛ (см. п. 8, п. 8.3 и п. 8.4 статьи 217 НК РФ), с некоторых видов материальной помощи НДФЛ удерживают с части. В Письме от 01.08.2016 № БС-4-11/13984@ ФНС уточнила, что строка 020 не должна содержать информацию о доходах, не подлежащих обложению НДФЛ и указанных в ст. 217 НК РФ. Таким образом, полностью необлагаемая матпомощь в форме не указывается.

Шаг 3. Строка 030. Налоговые вычеты

Если налогоплательщикам были предоставлены налоговые вычеты, то их сумма отражается в поле 030. Вычеты — это не облагаемые налогом суммы, уменьшающие базу для расчета НДФЛ. Налоговый кодекс предусматривает следующие налоговые вычеты:

- стандартные (ст. 218 НК РФ);

- социальные (ст. 219 НК РФ);

- имущественные (ст. 220 НК РФ) и пр.

Строка 030 заполняется суммарно по всем кодам вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@), по которым они предоставлялись.

Шаг 4. Строка 040. Исчисленный НДФЛ

Строка 040 («сумма исчисленного налога») рассчитывается путем произведения строки 010 («ставка налога») и соответствующей ей налоговой базе доходов (база НДФЛ).

Налоговая база доходов (по каждой ставке) определяется как разница между графой 020 («сумма начисленного дохода») и графой 030 («суммы налоговых вычетов»).

Пример:

Налоговая база доходов (ставка 13 %) = 10 100 000,00 – 100 000,00 = 10 000 000,00 (база НДФЛ 13 %)

Строка 040 («сумма исчисленного налога») = 10 000 000 * 13% = 1 300 000(НДФЛ по ставке 13 %).

С дивидендов налог указывается в графе 045 и рассчитывается так же.

Шаг 5. Строка 050. Сумма авансов

Это поле заполняется, если в организации работают иностранцы на патентной основе. В этом случае строка 050 («сумма фиксированного авансового платежа») отражает суммы авансов, выплаченных иностранцам. В остальных случаях нет данных для заполнения строки 050, и указывается ноль.

Блок 2. Итоги раздела 1

Шаг 6. Строка 060. Число людей, получивших доходы с начала года

В поле указывается общее количество физических лиц, которым организация производила выплаты налогооблагаемых доходов в отчетном периоде.

Шаг 7. Строка 070. Общая сумма удержанного налога по всем ставкам

Строка 040 — исчисленный налог, т. е. значение данной строки показывает сумму налога, которая должна быть перечислена за период (1-й квартал, 1-е полугодие, 9 месяцев, год).

Строка 070 — удержанный налог, отображает данные о перечисленных суммах налога только текущего периода. В эту строку не должны попадать данные за прошлые или будущие платежи.

ВАЖНО!

Сверить данные по стр. 040 вы можете по платежным поручениям на уплату НДФЛ, сопоставив поля 106 («ТП» — платежи текущего года) и 107 («МС указывается порядковый номер месяца») со значением строки 040.

Пример:

За 2 квартал 2019 года, как и в остальные периоды, значение стр. 040 должно соответствовать суммам рассчитанных (исчисленных) и перечисленных в бюджет за этот период. Обратите внимание, что не в этом периоде, а именно за него. Проверяется стр. 070 так же, как и стр. 040, с учетом того, что все перечисления (уплата налога) должны быть сделаны в том квартале (ином периоде), за который отчитываемся. Т. е. информация сопоставляется по отчетному периоду уплаченного НДФЛ в отчетном периоде. Проверить правильность значений строк 040 и 070 можно, определив сумму платежей за последний отчетный месяц, произведенных в следующем за отчетным.

Значение строки 070 («удержанный») может не совпадать с данными строки 040 («исчисленный»). Такое случается, когда некоторые налоговые суммы были начислены раньше, а удержаны с работников позднее.

Шаг 8. Строка 080. Не удержанный налог

В графу 080 вносят суммы НДФЛ, которые не получилось удержать по каким-либо причинам.

Шаг 9. Строка 090. Возвращенный налог

В строчке 090 отражается сумма налога, которую удержали ошибочно и возвратили работнику. Если подобных случаев не было, ставят ноль.

Раздел 2

Этот раздел отчета 6-НДФЛ содержит только информацию за отчетный квартал, а не за период с начала года. В нем указываются даты выплаты работникам доходов и крайние сроки перечисления НДФЛ, а также суммы, которые соответствуют доходу и налогу.

Расположить даты перечислений работникам нужно в хронологическом порядке.

Шаг 10. Дата получения дохода работниками

В графах 100 отражается день, когда работник получил доход, даже если перечисление было списочным, за каждый квартал года. Сведения по одному дню должны быть просуммированы, если у них даты перечисления налога совпадают. Если выплаты сотрудникам производятся по разным видам, которые имеют отличия в дате перечисления налога, сведения по таким доходам должны указываться раздельно.

ВАЖНО! Обратите внимание, что число и месяц, которые необходимо указать, зависят от характера выплат.

Дата, являющаяся днем получения дохода работником, зависит от конкретного вида выплаты. Так, зарплата становится доходом гражданина в последний рабочий день месяца, за который она перечисляется. Поэтому допустимо указать в этой строке последнее число, например, января 2019 года, хотя зарплату за январь работники получили только в феврале. А вот отпускные и больничные признаются доходами граждан именно в день их получения. Что касается материальной помощи, то при перечислении в денежной форме датой получения дохода является день выплаты (перечисления на счет в банке или выдачи из кассы). Если матпомощь в натуральной форме, то в строке 100 надо указать дату передачи доходов.

Шаг 11. Строка 110. День удержания налога налоговым агентом

Строка 110 содержит дату (день, месяц, год) удержания налога.

ВАЖНО!

Удержать НДФЛ с зарплаты, отпускных, больничных, материальной помощи (с налогооблагаемой части), вознаграждения за оказанные работы (выполненные услуги) и прочих платежей в пользу работника можно только в день перечисления дохода работнику.

Шаг 12. Строка 120. Дата перечисления налога в бюджет

Значение строки 120 — это поле, отражающее дату перечисления НДФЛ в бюджет согласно законодательству.

ВАЖНО! Дата перечисления налога зависит от вида дохода, с которого произведено удержание и перечисление.

НДФЛ с ЗП перечисляется не позже следующего дня после выплаты дохода работникам. А вот налог с отпускных, больничных можно уплатить не сразу — главное, успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

Для отпускных допустимы следующие даты, отраженные в разделе 2 расчета 6-НДФЛ:

- по строке 100 — дата выплаты отпускных (ст. 223 НК РФ, письмо ФНС России от 13.11.2015 № БС-4-11/19829);

- по строке 110 — дата удержания налога, совпадающая с датой выплаты отпускных;

- по строке 120 — день уплаты налога, но не позже последнего дня месяца, в котором выплачены отпускные.

Шаг 13. Строка 130. Доход до удержания налога

В поле 130 указывается сумма, полученная работником либо работниками (в случае выплаты списком) на определенную дату (заполненную в графе 100 слева) до того, как был удержан налог.

ВАЖНО!

Дата дохода работника за месяц должна соответствовать сумме, если не включает полностью необлагаемый налогом доход. По таким случаям можно привести разъяснения официальной позиции следующих ведомств:

- письмо ФНС России от 15.12.2016 № БС-4-11/24064@;

- письмо ФНС России от 01.08.2016 № БС-4-11/13984@ «В отношении расчета по форме 6-НДФЛ».

Напомним про матпомощь: если в строке 020 данные о ней были, то и здесь должны учитываться (при условии, что она выдана в этом квартале).

Шаг 14. Строка 140. НДФЛ, который необходимо удержать с суммы

В графе 140 должна отражаться сумма НДФЛ, удержанного на дату, указанную в графе 110.

Если налогооблагаемая база уменьшалась на размер налоговых вычетов, сумму налога отражают с учетом вычетов, т. е. сумма НДФЛ по стр. 140 должна соответствовать уплаченной в бюджет. Напоминаем, что суммы налоговых вычетов указываются нарастающим итогом в разделе 1.

ВАЖНО! Важно! Оформляя отчет, обратите внимание, чтобы все ячейки в нем были заполнены. В ячейках без значений ставятся прочерки.

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает в случае, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение года доходы работникам не начисляются и не выплачиваются, представлять отчет не нужно. Об этом ФНС проинформировала в письме от 23.03.2016 № БС-4-11/4901.

Если в течение 2019 года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, отчет должен быть заполнен. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего квартала будут сохраняться и в дальнейшем накопительным образом. Так что нулевой 6-НДФЛ в принципе быть не может, в отчете все равно будут сведения хотя бы по одной выплате.

Если в прошлом году организация была налоговым агентом, а в этом по каким-то причинам перестала выплачивать доходы работникам, в налоговый орган можно ничего не подавать. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, для самоуспокоения можно отправить в ИФНС письмо о непредоставлении 6-НДФЛ в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Как налоговая проверяет 6-НДФЛ

При оценке корректности расчета по подоходному налогу работодателям необходимо учитывать контрольные соотношения из Писем ФНС:

-

№ БС-4-11/3852@, датированное 10.03.2016 г. – в нем раскрываются правила сверки внутри отчета и приводится алгоритм сопоставления 6-НДФЛ с содержанием других форм налоговой отчетности;

-

№ ГД-4-11/27043@ от 29.12.2017 и № БС-4-11/4943@ от 20.03.2019 – в них приведены схемы сравнения данных из 6-НДФЛ и РСВ.

Как проверить отчет 6-НДФЛ:

-

Дата сдачи документа, указанная на титульной странице первичного Расчета, должна быть не позднее крайнего дня подачи отчета.

-

В разделе 1 надо проверить соотношение совокупных начислений доходов и примененных вычетов – объем вычетов из строки 030 должен быть меньше или равен сумме доходов (строка 020). Если это соотношение не соблюдается, имеет место завышение размера налоговых вычетов.

-

Как проверить 6-НДФЛ далее – в разделе 1 надо сравнить величину исчисленного налога с результатом расчета по строкам формы (доход из графы 020 за минусом примененных налоговым агентом вычетов из строки 030 умножается на ставку из строки 010). Если равенства нет, возникла ошибка в виде завышения или занижения суммы налога.

-

Исчисленный НДФЛ по строке 040 всегда больше или равен показателю из строки 050 (фиксированный платеж работников-иностранцев на патенте), иначе возникнет завышение фиксированного авансового платежа.

Пример

Раздел 1 заполненного расчета 6-НДФЛ за 1 квартал 2019 г. содержит следующие показатели:

|

Номер строки |

Показатель |

Введенное значение показателя |

|

Ставка НДФЛ (%) |

||

|

Начисленный доход |

3 000 000 |

|

|

Налоговые вычеты |

84 000 |

|

|

Исчисленный НДФЛ |

390 000 |

|

|

Число получивших доход физлиц |

||

|

Удержанный НДФЛ |

315 900 |

Как проверить правильность заполнения 6-НДФЛ:

-

Сумма дохода – 3 000 000 руб. (строка 020) превышает сумму вычетов – 84 000 руб. (строка 030), это означает, что сумма примененных льгот не завышена;

-

в строке 040 сумма налога равна 390 000 руб., если произвести расчет по контрольной формуле для этой ячейки, получится иное значение – 379080 руб. ((3 000 000 – 84 000) х 13/100). Ошибка возникла в связи с тем, что не была учтена сумма вычетов в строке 030 – налог необходимо пересчитать и внести в строку 040 правильное значение;

-

в строке 050 в отчете стоит «0», а в графе 040 – 379 080 руб., то есть соотношение в части фиксированных взносов и исчисленного налога соблюдено.