Содержание

- Порядок и правила оформления РКО

- Выводы

- Обязательно ли оформление расходного кассового ордера

- В каких источниках права приводится образец заполнения расходного кассового ордера

- Основные правила заполнения расходного кассового ордера, примеры

- Приложение 10

- Для чего нужен расходный кассовый ордер?

- Как производится выдача наличных средств?

- Как правильно заполнить расходный ордер?

- Расходный кассовый ордер (форма КО-2)

- В каких случаях заполняется форма расходного кассового ордера

- Оформление расходного кассового ордера

- Порядок заполнения расходного кассового ордера

- Заполнение расходного кассового ордера при выплате заработной платы

- Штрафные санкции

Порядок и правила оформления РКО

Существующий порядок ведения кассовых операций определяет все нормы оформления бланка.

Заполнением граф документа вправе заниматься руководитель компании, старший бухгалтер или индивидуальный предприниматель.

Составлять кассовый ордер допускается машинописными текстом, но ограничения по поводу иного способа заполнения в законе не обозначены.

Таким образом, рукописный текст также будет являться правомерным, все буквы, при этом, должны легко читаться.

Таким образом, рукописный текст также будет являться правомерным, все буквы, при этом, должны легко читаться.

Очень внимательно следует отнестись к заполнению строки «основание».

Как показывает практика, зачастую ее попросту оставляют незаполненной.

Если по расходному ордеру выдается заработная плата, то необходимо учитывать и налоги, и все необходимые платежи.

Как правильно оформить реквизиты унифицированной формы КО-2 — инструкция

Специальная форма для заполнения расходного ордера (КО-2) утверждена Постановлением Госкомстата N 88 от 18.08.1998 г.

Документ составляется в одном экземпляре и должен содержать необходимую информацию в графах для правильного заполнения:

- организация — наименование хозяйствующего субъекта в соответствии с Уставом предприятия;

- структурное подразделение — отдел организации, оформившего бланк, при его отсутствии проставляется прочерк;

- номер ордера и дата — бланку присваивается порядковый номер по журналу регистрации (КО-3), при написании даты сначала пишется день, потом месяц и год, фиксируется день выдачи денежных средств;

- дебет — прописываются счета бухучета, на которых следует отразить операции по выдаче денежных средств и код структурного подразделения, где осуществляется их выдача;

- кредит — фиксируется номер бухгалтерского счета, по кредиту которого производится выдача наличности (50 — Касса);

- код целевого назначения в РКО заполняется при расходовании средств из кассы некоммерческого учреждения, в остальных случаях проставляется прочерк;

- сумма, руб.коп. — прописывается цифрами выдаваемая сумма;

- выдать — персональная информация (ФИО) лица, которому передаются денежные средства;

- основание — описание хозяйственной операции;

- сумма — выдаваемые денежные средства записываются прописью с начала строчки с большой буквы, обозначение валюты не сокращается (рублей, рубля), если место для написания суммы еще осталось, то на этом месте пишется прочерк;

- приложение — реквизиты первичной документации, послужившей основанием для оформления бланка.

Заполнив все необходимые сведения, свои подписи проставляют руководитель и главный бухгалтер компании.

Заполнив все необходимые сведения, свои подписи проставляют руководитель и главный бухгалтер компании.

Далее строки заполняет лицо, получившее денежные средства.

В графе «получил» фиксируется прописью сумма наличности, а также дата ее получения и личная подпись этого гражданина.

Выдавая денежные средства из кассы, ответственному сотруднику следует учесть следующие моменты:

- выдавать наличность без подписи главного бухгалтера и директора кассир не имеет права;

- денежные средства передаются при наличии документа, удостоверяющего личность, реквизиты которого прописываются в бланке;

- необходимо проверить комплект документов, указанных в приложении;

- следует убедиться, что получатель наличных пересчитал их в присутствии кассира.

Совершив все перечисленные действия, в следующей строке кассир записывает сведения из документа получателя. Затем расписывается и расшифровывает свою подпись.

В обязанности кассира компании входит проверка бланка на правильность заполнения всех строк и погашения его штампом «Оплачено» или штампом организации с указанием даты.

Когда ордер погашен, его данные заносятся в кассовую книгу (КО-4), он остается на хранении у кассира.

В качестве основания выдачи расходного ордера может выступать:

- выручка для перечисления на расчетный счет в банке;

- выдача наличности под отчет для осуществления предпринимательской деятельности фирмы;

- командировочные расходы, материальная помощь сотруднику, допускается формулировка основания «для личных нужд»;

- приобретение товаров для нужд компании.

Нумерация

При составлении расходных кассовых документов необходимо обеспечить беспрерывную нумерацию.

Сумма должна быть напечатана или вписана от руки?

В настоящее момент позволяется заполнять строку «Получил» (прописью фиксируется сумма денежных средств) при помощи компьютера.

Также действующее законодательство не запрещает собственноручный метод написания данной графы.

Кто подписывает?

Форму КО-2 оформляет:

- главный бухгалтер

;

; - бухгалтер или иной специалист предприятия (кассир), обозначенный главой компании распорядительным документом;

- глава организации, если бухгалтер в штатном расписании не предусмотрен.

В расходном документе должны быть подписи руководителя предприятия и главного бухгалтера (бухгалтера) или директор и кассир.

Если в компании бухгалтер не значится, то все кассовые операции и оформление ордеров ложится на плечи руководителя компании.

Дата составления РКО должна соответствовать дню выдачи денежных средств.

Нужна ли печать?

Штамп или печать организации на документе не ставится. Заполненные строки «основание» и «приложение» в бланке подразумевают наличие документации с печатью.

В связи с этим, документ и без печати наделен юридической силой.

Как исправить ошибку по закону?

Кассовую документацию, в том числе и расходный ордер, нельзя исправлять. Данное требование действует в соответствии с указаниями Банка России №3210-У п. 4.7.

Если все же обнаружена неточность в заполнении строк бланка, то единственным возможным вариантом исправления ошибки является оформление нового документа с измененными сведениями.

Если при проверке налоговые инспекторы обнаружат исправления в кассовом ордере, то его могут признать недействительным, отсутствующим. Данное обстоятельство может привести к обвинению организации в хранении неучтенных денежных средств.

К примеру, за превышение установленного лимита в кассе. За данное правонарушение предусматривается наказание в виде штрафа до 50 тыс. рублей (15.1 КоАП РФ). Методы расчета кассового лимита.

Составив новый РКО, вместо неправильного,предыдущий документ необходимо перечеркнуть и приложить к кассовой книге.

В журнале регистрации ордеров указывается информация об аннулировании неверных номеров бланков. Данная запись осуществляется в примечаниях.

Также в кассовой книге перечеркивается неправильная запись, вместо неверных сумм вписывается правильное значение. Все внесенные поправки заверяются подписями кассира и главного бухгалтера.

При возникновении ошибок кассира в заполнении бланков, с него необходимо попросить объяснения в письменном виде, где должны быть обозначены причины допущения проступка. Это бумага позволит избежать конфликтных моментов с контролирующими органами.

Скачать бесплатно бланк и образец в формате word и excel

Скачать пустой бланк расходного кассового ордера форма КО-2 – word, excel.

Образец заполнения РКО:

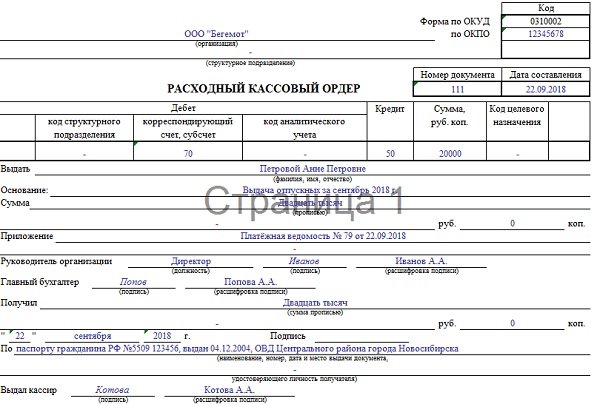

- на выплату отпускных — образец;

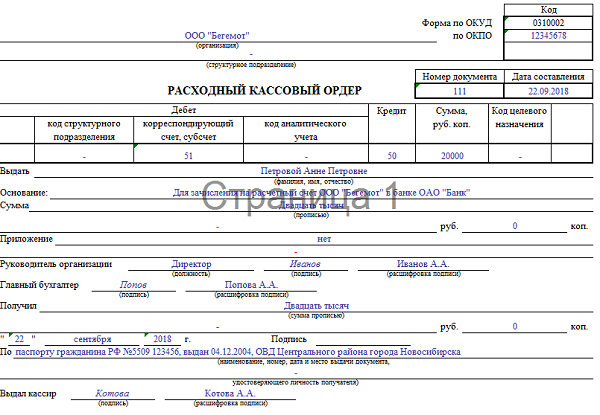

- на взнос наличными в банк (оформление сдачи выручки) – образец;

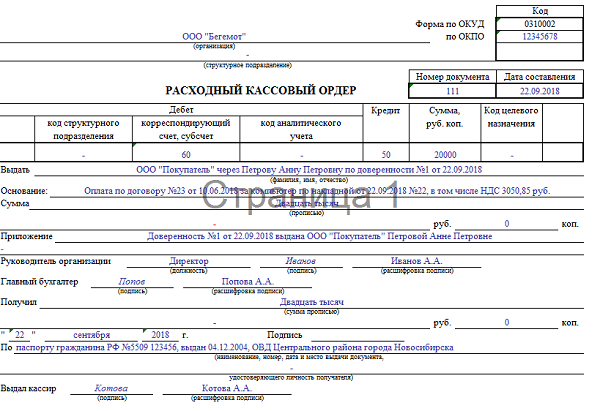

- как оформить РКО при оплате поставщику через кассу – образец;

- РКО при увольнении – образец;

- на выдачу зарплаты по ведомости;

- на выдачу подотчета.

Образец РКО на выплату отпускных:

Образец РКО на взнос в банк:

Образец РКО при оплате поставщику:

Образец РКО при увольнении:

Выводы

Выдача денежных средств по форме КО-2 осуществляется только после предъявления удостоверения личности получателя (паспорт или иной документ).

Получатель наличности собственноручно фиксирует полученную сумму в ордере, подтверждая факт получения средств подписью, что является в какой-то мере распиской в получении денег.

Отсутствие данной записи подразумевается как недостача и взыскивается с кассира. Специалист, выдавая наличность и оформляя расходный ордер, должен быть предельно внимательным при проверке заполнения бланка.

Если получение денежных средств осуществляется по доверенности, данное обстоятельство должно быть зафиксировано в бланке.

Отсутствие первичной документации (расходного кассового ордера) или ее ненадлежащее оформление может привести к наложению санкций со стороны Налогового органа в соответствии со статьей 120 Налогового кодекса РФ.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Обязательно ли оформление расходного кассового ордера

В соответствии с информацией Минфина № ПЗ-10/2012 российские организации вправе не использовать формы учетных документов, которые содержатся в альбомах унифицированных форм соответствующих источников. Один из альбомов данного типа включен в структуру постановления № 88, и в нем отражена форма КО-2.

Вместе с тем в соответствии с тем же источником обязательными остаются формы документов, которые утверждены уполномоченными структурами на основании федеральных законов. Так, в соответствии с п. 4.1 указания Банка России от 11.03.2014 № 3210-У кассовые операции должны оформляться хозсубъектами посредством расходных кассовых ордеров, соответствующих номеру 031002 по классификатору ОКУД, то есть именно тех, что предусмотрены постановлением № 88.

В соответствии со ст. 34 закона «О Центральном банке РФ» от 10.07.2002 № 86 за Банком России закреплено право устанавливать порядок ведения кассовых операций для юрлиц в целом, а также упрощенный порядок — для ИП и субъектов малого бизнеса. Поэтому положениям указания № 3210-У обязаны следовать все налогоплательщики в статусе юрлиц, предприниматели и субъекты малого бизнеса. Таким образом, законодательство предписывает российским организациям использовать именно ту форму расходного кассового ордера, которая установлена постановлением № 88.

Однако индивидуальные предприниматели, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов или физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 Указания № 3210-У). Таким образом, если предприниматель учитывает движение средств бизнеса в книгах учета доходов (и расходов), то РКО он может не оформлять.

Подробнее о кассовой дисциплине читайте .

В каких источниках права приводится образец заполнения расходного кассового ордера

Заполнение расходного кассового ордера федеральным законодательством не регламентируется. В постановлении № 88 даны краткие указания, касающиеся применения и заполнения формы РКО:

- в строке «Основание» ордера должно фиксироваться содержание операции;

- в строке «Приложение» следует отражать перечень прилагаемых документов.

В указании № 3210-У содержится следующая информация о заполнении расходных кассовых ордеров:

- Кассир проверяет наличие подписи главбуха или бухгалтера, а при их отсутствии – наличие подписи руководителя. При оформлении РКО на бумажном носителе – соответствие подписей образцу.

- Проверяется соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

- Кассир проверяет наличие подтверждающих документов, перечисленных в РКО.

- Выдача наличных денег осуществляется кассиром непосредственно получателю, указанному в РКО или доверенности. Получатель идентифицируется по документу, удостоверяющему личность, – обычно это паспорт. Кассир сверяет данные о получателе денег в РКО с данными удостоверяющего личность документа.

- Получатель денежных средств обязательно проставляет подпись на РКО, если ордер составлен в электронном виде, то возможно его подписание электронной подписью.

Основные правила заполнения расходного кассового ордера, примеры

Образец заполнения РКО должен соответствовать следующим ключевым критериям:

- если предприятие не имеет структурных подразделений, в соответствующем пункте формы следует ставить прочерк;

- нумерация РКО должна соответствовать очередности, установленной в журнале регистрации учетных документов (форме КО-3, введенной постановлением № 88);

- в графе «Код ОКПО» фиксируются сведения из государственной статистики;

- дата составления ордера должна соответствовать дате, когда наличные средства были выданы из кассы;

- сумма прописывается в рублях с использованием запятых, например 100,45 руб.;

- в графе «Сумма» фиксируется сумма денежных средств, выдаваемых из кассы, прописью, причем количество рублей следует обозначать фразой, начинающейся с заглавной буквы, копейки — цифрами;

- аналогично правилам, сформировавшимся для графы «Сумма», заполняется графа «Получил».

Перечисленные пункты отражают проблемные, дискуссионные моменты, распространенные среди российских бухгалтеров, которые обсуждают те или иные примеры заполнения расходных кассовых ордеров.

Заполненный образец РКО-2 вы можете скачать на нашем сайте.

Приложение 10

к Указанию Банка России от 30 июля 2014 года N 3352-У «О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления» См. данную форму в MS-Excel. ┌─────────────────┐ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┐ │ Код формы │ Отрывной талон к │ документа по │ │ расходному кассовому │ │ ОКУД 0402009 │ ордеру N ___ └─────────────────┘ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┘ ┌─────┐ ┌──────────────────────┐ Расходный кассовый ордер N │ │ │ Место для наклейки │ └─────┘ ______________ │ отрывного талона │ Дата └──────────────────────┘ ┌──────────────────────────┐ Выдать ДЕБЕТ │ Сумма цифрами │ ─────────────────────┬─────────────────┼─────────────┬────────────┤ (фамилия, имя, │счет N │ │ │ отчество │ │ │ │ (при наличии) │ │ │ │ ─────────────────────────────┴─────────────────┤ │ │ КРЕДИТ │ │ │ ─────────────────────────────┬─────────────────┤ │ │ │счет N │ │ │ ─────────────────────────────┴─────────────────┼─────────────┴────────────┤ Наименование банка │ в том числе по символам: │ ───────────────────────────┼─────────────┬────────────┤ ________________________ БИК __________________│ символ │ сумма │ ├─────────────┼────────────┤ Сумма прописью │ │ │ ───────────────────────────────┼─────────────┼────────────┤ Направление выдачи │ │ │ ───────────────────────────┼─────────────┴────┬───────┤ │Шифр документа │ │ ───────────────────────────────────────────────┴──────────────────┴───────┘ ┌ ─ ─ ─ ─ ─ ─┐ Предъявлен документ, удостоверяющий личность, ______________ (наименование │ │ документа, Подпись ─────────────────────────────────────────────────────────────┴ ─ ─ ─ ─ ─ ─┘ серия, номер, кем и когда выдан) Указанную в расходном кассовом ордере сумму получил ___________ (подпись получателя) _______ _____ _________ _______ _____ _________ _______ ________ __________ (наиме- (лич- (фамилия, (наиме- (лич- (фамилия, (наиме- (личная (фамилия, нование ная инициалы) нование ная инициалы) нование подпись) инициалы) должно- под- должно- под- должно- сти) пись) сти) пись) сти)

Примечания. (Источник 1)

1. В расходном кассовом ордере 0402009, оформляемом при выдаче наличной иностранной валюты, драгоценного металла, а также при осуществлении операций с наличными деньгами, не включаемых в отчетность по форме 0409202 в соответствии с Указанием Банка России N 2332-У, реквизиты (поля) «символ» (11) и «сумма» (12) расходного кассового ордера 0402009 не заполняются. 2. В расходном кассовом ордере 0402009, оформляемом в кредитной организации на сумму недостачи, сомнительного денежного знака Банка России, неплатежеспособного денежного знака Банка России, имеющего признаки подделки денежного знака Банка России, сомнительной банкноты, сомнительной монеты иностранного государства (группы иностранных государств), имеющей признаки подделки банкноты иностранного государства (группы иностранных государств), поврежденной банкноты, поврежденной монеты иностранного государства (группы иностранных государств) на основании акта 0402145, акта об излишках, недостачах, сомнительных банкнотах, монетах, акта пересчета, акта ревизии наличных денег, акта ревизии наличной иностранной валюты, акта ревизии драгоценных металлов, в реквизите (поле) «Выдать_______________»(5) (фамилия, имя, отчество (при наличии) указывается полное фирменное (сокращенное фирменное) наименование кредитной организации, полное (сокращенное) наименование филиала, наименование и (или) номер внутреннего структурного подразделения (при их наличии) либо иные идентифицирующие признаки внутреннего структурного подразделения (при отсутствии наименования и номера) с указанием на его принадлежность кредитной организации (филиалу), в реквизите (поле) «Направление выдачи» (15) дополнительно указываются реквизиты соответствующего акта, в реквизите (поле) «_________________ _________ ____________________»(21) проставляются (наименование (личная (фамилия, инициалы) должности) подпись) наименование должности, подпись, фамилия, инициалы заведующего кассой (контролирующего работника) кредитной организации, кассового работника ВСП. 3. В расходных кассовых ордерах 0402009, оформляемых на итоговые суммы выданных клиентам наличных денег, наличной иностранной валюты на основании документов по операциям, совершенным с использованием платежных карт, если в момент осуществления указанных операций расходные кассовые ордера 0402009 не оформлялись, в реквизите (поле) «Выдать _________________________________________________»(5) проставляются (фамилия, имя, отчество (при наличии) фамилия, инициалы кассового работника, осуществлявшего операции с использованием платежных карт, в реквизите (поле) «_____________________ ___________ __________________________________» (21) (наименование (личная (фамилия, инициалы) должности) подпись) проставляются наименование должности, подпись, фамилия, инициалы указанного работника. 4. В расходных кассовых ордерах 0402009 в случаях, предусмотренных в пунктах 2 и 3 настоящего приложения, реквизиты (поля) «Подпись» (17), «Предъявлен документ, удостоверяющий личность, _________________________________________________________» (16), «Указанную (наименование документа, серия, номер, кем и когда выдан) в расходном кассовом ордере сумму получил ___________________________» (18) подпись получателя не заполняются. 5. В расходном кассовом ордере 0402009, оформляемом при выдаче заведующим кассой суммы наличных денег, наличной иностранной валюты кассовому работнику для осуществления операций в послеоперационное время, в выходные дни, нерабочие праздничные дни; при выдаче заведующим кассой суммы наличных денег для выплаты заработной платы и других выплат работникам кредитной организации, реквизиты (поля) «Подпись» (17), «Предъявлен документ, удостоверяющий личность, __________________________________» (16) (наименование документа, серия, номер, кем и когда выдан) могут не заполняться.

Для чего нужен расходный кассовый ордер?

Если возникает необходимость выдать из кассы предприятия наличные средства, это делается по расходному кассовому ордеру, который относится к первичным бухгалтерским документам и имеет унифицированную форму КО-2, которая является общепринятой для всех учреждений (как юридических лиц, так и индивидуальных предпринимателей), работающих с наличными деньгами, кроме кредитных организаций. Это утверждено «Порядком ведения кассовых операций в Российской Федерации», который был принят Советом Директоров Центробанка России в 1993 году.

Бланк РКО (расходного кассового ордера) заполняется вручную (хотя возможен и вариант компьютерного заполнения) при выдаче из кассы наличных денег, например, подотчетным лицам. Исправления и ошибки в бланке не допускаются, а если они все же есть, необходимо выписать новый ордер на новом бланке. Ордер заполняется в одном экземпляре бухгалтером, кассиром или лицом, которое уполномочено работать с наличными средствами по письменному приказу руководителя организации. Образец расходного кассового ордера можно найти на нашем сайте.

Как производится выдача наличных средств?

Для получения наличных средств из кассы предприятия необходимо распоряжение руководителя. Оно может быть в форме приказа или заявления на аванс. В ордере эти документы должны быть указаны в графе «Основание» и приложены к расходнику (расходному ордеру) при подшивании кассовых документов.

Выдача непосредственно наличных денег возможна только при предъявлении получателем средств паспорта, данные которого записываются бухгалтером. Также допускается получение наличных и по доверенности, но тогда она должна быть составлена по всей форме, а в расходном ордере должны быть указаны данные и того, для кого получают средства, и фактического получателя денег. Кроме того, при получении денег без заявления на аванс, получатель должен оставить расписку с указанием своих паспортных данных и суммы, которая была получена, прописью. В обязанности кассира, выдающего наличные, входит проверка всех первичных документов, на основании которых выдаются деньги, личности получателя, соответствия расходного ордера требованиям ведения кассовой документации (проверить нужно наличие подписи руководителя, главного бухгалтера, печати, соответствия дат). В противном случае выданная сумма может быть признана недостачей и взыскана с ответственного лица – кассира или бухгалтера, ведущего кассу предприятия.

Как правильно заполнить расходный ордер?

Заполнение расходного кассового ордера требует внимания, аккуратности и знания элементарных требований ведения бухгалтерской документации. Но довольно часто сотрудники пренебрегают правилами и допускают при оформлении кассовой документации непростительные ошибки. Как же именно нужно заполнять РКО? Представляем пошаговую инструкцию для тех, кто работает с наличными средствами и занимается ведением кассовых операций.

- В заголовке расходного кассового ордера необходимо указать наименование предприятия и его структурного подразделения (если такие имеются, а если нет – в строке «структурное подразделение» ставится прочерк).

- Графа «Код ОКПО» заполняется согласно данным государственной статистики. Коды присваиваются при регистрации предприятия.

- Графа «Номер документа» предполагает указание номера ордера по порядку. Нумерация идет непрерывно в течение всего календарного года, и начинается заново с 1 января следующего года. При этом нумерация ордеров должна соответствовать записям в журнале регистрации приходных и расходных кассовых документов (унифицированная форма КО-3).

- В графе «Дата составления» указывается дата выдачи из кассы наличных. Дата указывается в формате ДД.ММ.ГГГГ, что означает написание числа и месяца двумя цифрами, а года – четырьмя. Например, 08.02.2014.

- Графы «Дебет» и «Кредит» не заполняются в тех организациях, которые применяют упрощенную систему налогообложения. В этом случае их просто нужно оставить пустыми.

- В графе «Сумма, руб.,коп.» указывается размер выданной из кассы суммы в цифровом формате через запятую. Например, 1678,45 рубля.

- Графа «Код целевого назначения» заполняется только в том случае, если предприятие использует систему кодов для расхода и прихода средств. В противном случае графу оставляют пустой.

- В графе «Выдать» необходимо указать фамилию, имя и отчества сотрудника в дательном падеже, которому выдаются деньги. Например, Соколовой Инне Петровне.

- В графе «Основание» указывается основание для выдачи средств (вид расхода). Например, аванс, под отчет, зарплата, заем.

- В графе «Сумма» указывается сумма выданных средств прописью. При этом количество рублей пишется с заглавной буквы и с начала строки, а копейки, указываются цифрами.

- Графа «Приложение» должна содержать перечень первичных документов с датами и номерами, на основании которых производится выдача наличных. Это могут быть распоряжения или приказы (выписки из приказов) руководителя, договора, квитанции или доверенности.

- Графу «Получил» должен заполнить тот, кто получает наличные. Сумму в этой графе необходимо написать прописью с заглавной буквы, рубли нужно писать прописью, а копейки – цифрами. Под суммой получатель должен поставить свою подпись и дату получения средств.

- В графу «По» нужно вписать название предъявленного получателем документа (он должен удостоверять личность), его номер, дату и место выдачи. Графа может быть заполнена как получателем средств, так и сотрудником, который осуществляет выдачу наличных.

- В графе «Выдал» кассир указывает свои данные: фамилию, имя, отчество. Графа должна заполняться только после того, как наличные выданы.

Расходный кассовый ордер (форма КО-2)

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если РКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». Указываем дату выдачи денежных средств из кассы! И никак иначе. Дата указывается в формате — ДД.ММ.ГГГГ. Например, 02.06.2018.

ТАБЛИЧНЫЙ БЛОК «ДЕБЕТ» (ИП его не заполняют):

Пишем Код структурного подразделения организации (при наличии), на которое делается РКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета, по дебету которого отражается выдача денежных средств из кассы согласно плану счетов бухучёта, например:

• 51 – сдача денежных средств в банк для зачисления на р/с

• 60 – расчеты с поставщиками и подрядчиками

• 70 – расчеты с персоналом по оплате труда

• 71 – расчеты с подотчётными лицами

• 73 – расчеты с персоналом по прочим операциям

• 75-2 – расчеты с учредителями по выплате доходов

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Кредит. Указывается номер счета, по кредиту которого отражается выдача денежных средств из кассы организации. Обычно это счет 50.1 – «касса». ИП эту графу не заполняют.

Графа «Сумма». Записывается цифрами сумма денег, выдаваемая из кассы.

Графа «Код целевого назначения». Указывается код назначения использования выбывших денежных средств. Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Выдать». Указывается в дательном падеже (кому?) ФИО физического лица или наименование организации, которому (ой) выдаются деньги.

Строка «Основание». Прописывается основание для выдачи денежных средств (содержание финансовой операции). Например, «Сдача наличных денежных средств в банк»; «Выдача наличных в подотчёт на хозяйственные расходы».

Строка «Сумма». Указываем сумму денежных средств, которые выдаются из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «Приложение». Указываются прилагаемые первичные и другие документы, на основании которых выдаются деньги (приказы, заявления, квитанции).

В следующих строках ставится подпись руководителя организации и главного бухгалтера (или другим уполномоченным на это лицом). Подпись руководителя в РКО необязательна при условии, если в прилагаемых к расходнику документах он дал разрешение на проведение операции.

Строка «Получил». Заполняется лицом, которому выдаются денежные средства из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк. Ниже ставится подпись получателя и дата получения денег.

При выдаче денег по расходному ордеру кассир требует предъявить документ (паспорт, военный билет, водительские права и др.), удостоверяющий личность получателя. В следующей строке кассир записывает наименование, номер, дату и место выдачи этого документа.

Строка «Выдал кассир». Кассир ставит свою подпись с расшифровкой, НО только после выдачи денежных средств по РКО.

В каких случаях заполняется форма расходного кассового ордера

Расходный кассовый ордер заполняется, когда выдаются на руки наличные денежные средства в следующих случаях:

-

когда сдается в банк денежная выручка для перечисления на расчетный счет, тогда в строке «Основание» прописывается: «Наличная выручка для перечисления на расчетный счет банка»;

-

при выдаче денег под отчет (подразумевается использование наличности для осуществления предпринимательской деятельности сотрудником компании в целях данного предприятия) денежные средства выдаются по письменному заявлению получателя (подотчетного лица), документ составляется в произвольной форме, в нем указывается сумма средств к выдаче и период, на который она выдается;

-

при выдаче наличных денежных средств сотруднику компании для личного использования, например, командировочные расходы или материальная помощь. В этом случае в строке «Основание» допустима формулировка — «Для личных нужд»;

-

когда необходимы наличные средства для нужд предприятия. В этом случае в документе необходимо указать конкретную цель для выдачи денег. В строке «Основание» можно указать: «Выдача денег для оплаты услуг» или «Наличные средства на приобретение товара».

Оформление расходного кассового ордера

Расходный кассовый ордер оформляет:

-

главный бухгалтер;

-

бухгалтер или другой работник (в том числе кассир), определенный руководителем по согласованию с главным бухгалтером путем издания распорядительного документа;

-

руководитель (при отсутствии главного бухгалтера и бухгалтера).

При этом расходный кассовый ордер подписывает руководитель, а также главный бухгалтер или бухгалтер, а при их отсутствии — руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Расходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если расходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Расходный кассовый ордер оформляется всегда днем фактической выдачи денег.

Исправлений в расходном кассовом ордере не допускается.

Порядок заполнения расходного кассового ордера

Расходный кассовый ордер заполняется в единственном экземпляре.

При заполнении расходного кассового ордера следует учитывать следующие моменты:

- поле «Организация» должно содержать наименование субъекта хозяйственной деятельности, а графа «Структурное подразделение» — его подразделения, выдавшего ордер. Если такое структурное подразделение отсутствует, то в графе ставится прочерк;

- в строках «Номер документа» и «Дата составления» проставляется номер ордера согласно журналу регистрации по форме КО-3, а также дата его составления в формате ДД.ММ.ГГГГ. При ведении расходных кассовых ордеров должна обеспечиваться их непрерывная нумерация;

- графа «Дебет» содержит код структурного подразделения, в котором осуществляется выдача денежных средств (при отсутствии такового – ставится прочерк), номер корреспондирующего счета, субсчета, по дебету которого отображается расход средств из кассы, а также код аналитического учета по корреспондирующему счету (прочерк – если применение таких кодов в организации не осуществляется);

- строка «Кредит» отображает номер бухгалтерского счета, по кредиту которого осуществляется выдача денежных средств. Как правило, это счет 50 «Касса»;

- в поле «Код целевого назначения» вносится код, который отображает цель использования выданных из кассы денежных средств. Если такие коды на предприятии не применяются – ставится прочерк;

- в поле «Сумма, руб. коп.» — указывается расходуемая из кассы сумма цифрами;

- строка «Выдать» содержит фамилию, имя, отчество лица, которому выдаются эти деньги;

- строка «Основание» отображает содержание хозяйственной операции. К примеру, аванс на командировочные расходы, выдача материальной помощи и т.п.;

- сумма выдаваемых средств отображается в строке «Сумма» и должна быть проставлена прописью. Сумма выдачи указывается прописью с начала строки с заглавной буквы в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если после проставления в строке остается свободное место, следует поставить прочерк;

- поле «Приложение» отображает реквизиты первичных документов, служащих основанием для выдачи средств из кассы.

После заполнения вышеперечисленной информации проставляются подписи главного бухгалтера и руководителя предприятия с их расшифровками.

Затем следуют строки, заполняемые лицом, которое получает эти денежные средства.

В строке «Получил» прописью указывается сумма денежных средств, полученных из кассы, под ней проставляется дата получения и подпись этого лица.

После выдачи денег кассир предприятия, в отведенных для этого строках, указывает наименование, номер, дату, место выдачи документа, который удостоверяет личность лица, получившего деньги из кассы.

Ниже ставится подпись кассира с ее расшифровкой.

Кассир предприятия обязан проверить документ на правильность составления и погасить приложения к нему штампом «Оплачено» либо штампом предприятия с проставлением даты.

После погашения расходный кассовый ордер остается в кассе предприятия.

При этом вносится запись о выданных деньгах в кассовую книгу (форма N КО-4).

Заполнение расходного кассового ордера при выплате заработной платы

При выдаче зарплаты наличными по расчетно-платежной либо платежной ведомости также нужно составлять расходный кассовый ордер.

При этом следует придерживаться следующего порядка:

-

РКО ни на общую указанную в ведомости сумму, ни на суммы, уже выданные по ведомости с начала действия ее срока, не оформляется;

-

в кассовой книге не отражаются ни предназначенные для выдачи, ни уже выданные по ведомости работникам деньги.

На конец последнего дня срока действия ведомости кассир подписывает ведомость, помечает в ней депонированные суммы и передает ее в бухгалтерию.

Бухгалтер все проверяет и тоже ставит свою подпись.

И только после этого, но обязательно в тот же день, бухгалтер составляет РКО на общую фактически выданную работникам сумму, а его номер и дату указывает на последней странице ведомости. При этом датой составления РКО будет дата закрытия ведомости, то есть последний день выдачи зарплаты.

Затем кассир регистрирует РКО в кассовой книге.

Если зарплату в кассе получает только один работник или у в организации не много работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику.

В этом случае расходный ордер нужно оформлять уже по общим правилам — с указанием Ф.И.О. и паспортных данных работника и получением его подписи.

Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

Штрафные санкции

Отсутствие или ненадлежащее оформление первичных кассовых документов, к которым, в частности, и относится расходный кассовый ордер, может повлечь для налогоплательщика штрафные санкции в соответствии со ст. 120 Налогового кодекса Российской Федерации.

Так согласно этой статье грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, влечет взыскание штрафа в размере десяти тысяч рублей.

При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, в том числе первичных кассовых документов.

Также отсутствие первичных кассовых документов у организации может стать основанием в отказе налогового органа признать указанные расходы организации в целях налогообложения прибыли или единого налога в соответствии с упрощенной системой налогообложения (объект налогообложения — доходы, уменьшенные на величину произведенных расходов).