Дилемме о том, как следует вести учет компонентов персональных компьютеров — раздельно или совместно, посвящены многочисленные статьи специалистов по бюджетному учету. Но споры по этому вопросу не утихают. Дело в том, что формулировки в нормативных документах расплывчаты и опираются на термины, для которых нет однозначного толкования. Данная статья адресована тем, кто хочет разобраться в требованиях законодательства, принять обоснованное решение и уметь его отстоять перед проверяющими органами. А также грамотно организовать учетную политику учреждения.

Обратимся к законодательству

Для решения вопроса, вместе или врозь учитывать компоненты персонального компьютера, обратимся к п. 41 Инструкции № 157н. Согласно приведенной в нем формулировке основным средством является:

- объект со всеми приспособлениями и принадлежностями;

- либо отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- либо обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Кроме того, в п. 41 Инструкции № 157н приведено разъяснение термина «комплекс конструктивно-сочлененных предметов». Это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Из Указаний № 180н к обсуждаемой теме имеет отношение формулировка в комментариях к статье 340 «Увеличение стоимости материальных запасов» КОСГУ. Согласно ей на статью 340 относятся расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, в т. ч. запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т. п.

Терминология по ощущениям

Для экспертов, комментирующих положения законодательства, характерна избирательная логика, когда одни и те же принципы учета в отношении компьютерной техники и иного оборудования трактуются прямо противоположным образом.

Яркий пример этого — трактовка понятия «самостоятельный». Так, если монитору для функционирования необходим источник сигнала от компьютера — значит, этот объект «не самостоятельный». При этом, скажем, телевизору тоже требуется источник сигнала: антенна, DVD-плеер и т. п. Но телевизор все равно «самостоятельный».

Такая подмена терминов связана с неправильным толкованием законодательства. Речь в Инструкции № 157н идет не о том, что объект «может самостоятельно функционировать», а том, что объект «выполняет самостоятельную функцию». Разница существенная. Норма закона отвечает на вопрос: «Что делает?», а некорректная цитата — «Как делает?» «Функция» в данном случае — это назначение. Под «самостоятельной», очевидно, имеется ввиду, что определенный объект выполняет только ему присущую работу. В комплекте компьютерной техники функцию вывода визуального изображения выполняет только монитор. А функцию вывода изображения и текста на бумагу — только принтер.

Распространена непоследовательная трактовка и в отношении термина «общее управление». Рассмотрим это подробней:

| Фактическое положение дел | Вывод экспертов |

| Системный блок передает информацию на монитор и принтер | Следовательно, системный блок «управляет» монитором и принтером. А значит, системный блок, монитор и принтер образуют «комплекс, имеющий общее управление», и должны учитываться как единый объект основных средств |

| Аналогия | |

|---|---|

| При соединении компьютеров в сеть один системный блок может записывать/изменять/удалять информацию на другом системном блоке, а также отправлять информацию на другие принтеры | Следовательно, один системный блок «управляет» по сети другим системным блоком и другим принтером. А значит, все системные блоки, мониторы, принтеры, соединенные в сеть, должны учитываться как единый объект основных средств. Однако возможности современных компьютерных технологий гораздо шире. Компьютеры могут «управлять» друг другом не только в рамках локальной офисной сети, но и за сотни километров через Интернет. Получается, что весь мир — один объект основных средств? |

| Фактическое положение дел | Вывод экспертов |

| Системный блок соединен с другими компонентами кабелями | Следовательно, системный блок, монитор и все остальные периферийные устройства образуют «конструктивно-сочлененный комплекс предметов» и должны учитываться как единый объект основных средств |

| Аналогия | |

|---|---|

| Системный блок соединен кабелем в локальную сеть с другими системными блоками, которые соединены кабелем со своими мониторами и принтерами. Также системный блок соединен кабелем с источником бесперебойного питания и удлинителем | Следовательно, имеет место «конструктивное сочленение» всех компьютеров, а также удлинителей и источников бесперебойного питания. А это значит, все системные блоки, мониторы, принтеры, соединенные в сеть, как и источники бесперебойного питания и удлинители должны учитываться как единый объект основных средств.

Однако возникает вопрос, почему в пределах одного рабочего места соединение кабелем является «конструктивным сочленением», а дальше — от компьютера к розетке — нет? |

Приведенные аналогии выглядят абсурдно. Но они всего лишь логическое развитие распространенных рассуждений и выводов.

Зачастую из норм законодательства «вырываются» отдельные фразы и комментируются в нужном контексте. Так, п. 41 Инструкции № 157н определяет пять признаков «комплекса конструктивно-сочлененных предметов»:

- конструктивное сочленение;

- общие приспособления и принадлежности;

- общее управление;

- смонтированные на одном фундаменте;

- самостоятельное выполнение функций.

Стоит применить все пять критериев к автоматизированному рабочему месту, как все сомнения исчезнут сами собой:

- Конструктивное сочленение. Под этим искусственным термином, от¬сутствующим в толковых и технических словарях, очевидно, имелось в виду механическое соединение — на болтах, гайках, сварке, клепке, петлях, по аналогии с тем, как соединен монитор ноутбука с остальной его частью, как дверь со зданием или котел с газопроводом.

- Общие приспособления и принадлежности — в персональном компьютере отсутствуют. Даже если считать мышку и клавиатуру принадлежностями, они не имеют отношения ни к монитору, ни к принтеру. Аналогично и удлинитель не может считаться общей принадлежностью. Ведь кроме системного блока и монитора в него можно включить чайник или зарядку для сотового телефона.

- Общее управление. Кто сможет определить, что в компьютере чем управляет? Что движет курсор на экране монитора — системный блок или мышка в руках человека?

- Смонтированные на одном фундаменте. Если офисный стол — это «общий фундамент», то на нем также «смонтированы» калькулятор, степлер, телефон и много еще чего другого.

Таким образом, комплекс конструктивно-сочлененных предметов в терминах Инструкции № 157н составляют не те предметы, которые изначально, по своей природе, не способны к самостоятельному функционированию. А те, которые потеряли такую способность в результате того, что их соединили вместе, условно говоря, болтами и подключили к общему блоку управления.

Мораль сей басни

Как и во всех случаях, когда законодательство не дает четкого руководства к действию, вопрос следует решать в рамках учетной политики учреждения. В этом ключе имеет смысл обратиться к письмам Минфина России от 21.07.2009 № 02-05-10/2931 и от 05.02.2010 № 02-05-10/383 .

Отнесение материальных ценностей к соответствующей группе нефинансовых активов (основным средствам или материальным запасам) является компетенцией получателя бюджетных средств (ПБС). Орган, осуществляющий кассовое обслуживание исполнения бюджета, не имеет правовых оснований для отказа ПБС в санкционировании оплаты денежного обязательства, по статьям 310 «Увеличение стоимости основных средств» и 340 «Увеличение стоимости материальных запасов» КОСГУ, если мнение сотрудника органа федерального казначейства (ОФК) не совпадает с мнением бухгалтера учреждения.

Такое разъяснение исходит из того, что:

- отнесение объекта к основным средствам или материальным запасам зависит от ряда параметров (срок полезного использования, отнесение к составным частям или самостоятельным объектам), которые прямо в нормативных документах не зафиксированы, но решаются в учреждении: инвентарной комиссией, учетной политикой;

- для подтверждения правоты при выборе статей 310 или 340 КОСГУ бухгалтеру пришлось бы предоставлять в ОФК протокол заседания инвентарной комиссии или учетную политику, что не предусмотрено нормативными документами (приказ Минфина России от 13.08.2009

Данные письма утратили силу вследствие принятия новых приказов о порядке применения бюджетной классификации, однако, они имеют важные разъяснения, которые не утратили актуальности и сейчас.

№ 88н);

- исходя из документов, предоставление которых в ОФК обязательно, не всегда можно проконтролировать выбор статей 310 или 340 КОСГУ;

- отказ в санкционировании оплаты денежного обязательства при сомнении в правильности выбора статей 310 или 340 КОСГУ, когда прямых указаний в законодательстве нет, является незаконным.

Ключевые определения

Рекомендуется дать в учетной политике учреждения определения ключевых терминов и описание соответствующего порядка учета.

Пример

Компоненты персональных компьютеров могут классифицироваться как:

- самостоятельные объекты основных средств;

- составные части автоматизированных рабочих мест (АРМ);

- принадлежности.

1. Компоненты персональных компьютеров, относящиеся к самостоятельным основным средствам:

приобретаются за счет статьи 310 КОСГУ;

списываются с соблюдением норм п. 51 Инструкции № 157н, предусматривающего принятие решения о порядке уничтожения списанного объекта.

2. Компоненты персональных компьютеров, относящиеся к составным частям АРМ:

- служат для комплектации АРМ;

- приобретаются за счет статьи 340 КОСГУ;

- в инвентарной карточке АРМ указывается полный перечень составных частей с указанием технических характеристик и заводских номеров;

на каждую составную часть наносится инвентарный номер соответствующего АРМ;

- в случае, когда приобретенная составная часть списывается на замену вышедшей

- из строя составной части АРМ, стоимость списываемой части относится на затраты;

- в случае, когда составная часть АРМ списывается на замену аналогичной исправной (на модернизацию АРМ), стоимость списанной составной части относится на увеличение стоимости АРМ. Снятая исправная часть принимается к учету по рыночной цене, балансовая стоимость АРМ уменьшается на ее стоимость;

- в случае, когда составная часть списывается на дооборудование АРМ (установка составной части, которой ранее в составе АРМ не было), стоимость списанной части относится на увеличение стоимости АРМ;

- в случае, когда приобретается комплект составных частей и принадлежностей для комплектации нового АРМ, приобретение составных частей производится за счет статьи 340 КОСГУ, приобретенные составные части списываются на вложения в основные средства;

- в случае обмена аналогичных по функциональному назначению составных частей между разными АРМ факт замены отражается в инвентарных карточках соответству¬ющих АРМ путем корректировки данных о составе компонент без изменения балансовой стоимости АРМ.

3. Компоненты персональных компьютеров, относящиеся к принадлежностям:

- могут включаться как в состав АРМ, так и в состав самостоятельного объекта компьютерной техники;

- приобретаются за счет статьи 340 КОСГУ;

- в инвентарной карточке АРМ (самостоятельного объекта) указывается полный перечень принадлежностей с техническими характеристиками и заводскими номерами;

- на каждый объект наносится инвентарный номер АРМ (самостоятельного объекта);

- в случае, когда приобретенная принадлежность списывается на замену вышедшей из строя принадлежности соответствующего АРМ (самостоятельного объекта), стоимость списываемой принадлежности относится на затраты;

- в случае, когда в состав АРМ (самостоятельного объекта) включается принадлеж¬ность, которой ранее не было, стоимость списанной принадлежности относится на увеличение стоимости соответствующего АРМ;

- в случае, когда приобретается комплект составных частей и принадлежностей для комплектации нового АРМ, приобретение принадлежностей производится за счет статьи 340 КОСГУ, приобретенные принадлежности списываются на вложения в основные средства;

- в случае обмена аналогичных по функциональному назначению принадлежностей между разными АРМ (самостоятельными объектами), факт замены отражается в инвентарных карточках соответствующих объектов путем изменения данных о составе компонент объекта без изменения его балансовой стоимости.

Что есть что

В учетной политике следует классифицировать все возможные виды компьютерной техники. Даже если на момент составления учетной полити¬ки какого-либо вида техники в учреждении нет, решение все равно необхо¬димо принять заранее. И безоговорочно его соблюдать. Классифицировав мониторы как составные части, недопустимо до внесения изменений в учет¬ную политику приобретать их как основные средства.

Пример

Компоненты вычислительной техники классифицируются следующим образом

| Компонент | Самостоятельное основное средство | Составная часть АРМ | Принадлежность |

| 1 | 2 | 3 | 4 |

| Системный блок | — | да | — |

| Моноблок (устройство, сочетающее в себе монитор и системный блок) | да | — | — |

| 1 | 2 | 3 | 4 |

| Монитор | — | да | — |

| Принтер | да | — | — |

| Сканер | да | — | — |

| МФУ (многофункциональное устройство) | да | — | — |

| Источник бесперебойного питания | да | — | — |

| Колонки | — | — | да |

| Внешний модем | да | — | — |

| Внешний модульWi-Fi | — | — | да |

| Web-камера | — | — | да |

| ВнешнийTV-тюнер | да | — | — |

| Внешний приводCD/DVD | да | — | — |

| Внешний приводFDD | да | — | — |

| Кард-ридер | — | — | да |

| USB-разветвитель | — | — | да |

| Манипулятор мышь | — | — | да |

| Клавиатура | — | — | да |

| Дигитайзер | да | — | — |

| Наушники | — | — | да |

| Соединительные кабели (силовые, интерфейсные) | — | — | да |

Проблема выбора

Любой вариант классификации компонент персонального компьютера -как самостоятельных объектов или как составных частей — одинаково допустим, поскольку прямые указания в законодательстве на этот счет отсутствуют. У каждого варианта есть свои плюсы и минусы:

| Отдельное основное средство | Составная часть, принадлежность |

| 1 | 2 |

| Приобретается за счет статьи 310 КОСГУ, что часто затруднительно ввиду ограниченности средств | Приобретается за счет статьи 340 КОСГУ, что более доступно |

| Списание должно производиться с соблюдением требований п. 51 Инструкции № 157н | Специальные требования к списанию в рамках федерального законодательства отсутствуют |

| Списание может потребовать согласования в уполномоченном органе по управлению имуществом или у распорядителя (главного распорядителя) бюджетных средств | Как правило, специальное согласование для списания не требуется |

| На территориальном или ведомственном уровне могут быть установлены дополнительные требования по учету и списанию | Как правило, на территориальном или ведомственном уровне дополнительные требования по учету и списанию не устанавливаются |

| Обеспечивается более строгий контроль за счет индивидуального инвентарного учета (при цене свыше 3000 руб.) или учета на забалансовом счете 21 | Контроль за составными частями и принадлежностями, как правило, ведется путем записей в инвентарных карточках инвентарных объектов, в которые они включены |

Из прошлого в настоящее

В предшествующие годы в учреждении мог действовать иной порядок учета компьютерной техники. В таком случае необходимо определить, как быть с объектами прежних лет поступления, отраженными в учете иначе, чем в текущем году.

Пример

Если ранее был предусмотрен раздельный учет компонент как самостоятельных объектов основных средств, а с нового года — в составе АРМ:

Вариант 1. Компоненты компьютерной техники, отраженные до_____г. в учете

как самостоятельные объекты основных средств, с_____г. подлежат комплектации

в АРМ. Комплектацию проводят по данным инвентаризации по состоянию на 1 января.

Вариант 2. Компоненты компьютерной техники, отраженные до ____г. в учете

как самостоятельные объекты основных средств, в_____г. продолжают отражаться

в учете, как и ранее.

Если ранее был предусмотрен учет компонент компьютерной техники в составе АРМ, а с нового года — раздельный учет компонент как самостоятельных объектов основных средств:

Вариант 1. Компоненты компьютерной техники, отраженные до ____г. в учете

в составе АРМ, с ____г. подлежат разукомплектации на самостоятельные объекты

основных средств. Разукомплектацию следует провести по данным инвентаризации по состоянию на 1 января.

Вариант 2. Компоненты компьютерной техники, отраженные до _____г. в учете в

составе АРМ, в_____ г. продолжают отражаться в учете, как и ранее.

Источник: журнал «Казенные учреждения: учет, отчетность, налогообложение». Главный журнал для бухгалтера казенного учреждения. Практические разъяснения по всем вопросам финансово-хозяйственной деятельности казенного учреждения.

Содержание

- Форма 0306005

- Обязательная ли форма ОС-6?

- Правила заполнения инвентарной карточки учета основных средств

- Пример оформления инвентарной карточки по форме ОС-6

- Как заполнить номер инвентарной карточки. Пример приведен в конфигурации 1С: Бухгалтерия государственного учреждения ред. 1.0

- Инвентаризационная опись основных средств

Форма 0306005

Постановлением Госкомстата от 21.01.2003 № 7 были утверждены унифицированные формы первичной учетной документации по учету основных средств. И в числе прочих форм – инвентарная карточка учета объекта основных средств, форма № ОС-6 (форма по ОКУД 0306005). Иногда ее также называют инвентаризационной карточкой учета основных средств.

Скачать в формате Excel для инвентарной карточки учета объекта основных средств бланк можно по приведенной ниже ссылке.

Инвентарная карточка учета объекта основных средств:

Указания по применению и заполнению формы ОС-6 утверждены также Постановлением Госкомстата от 21.01.2003 № 7. Так, указывается, что эта форма применяется для учета наличия объекта основных средств, а также учета его движения внутри организации. Форма № ОС-6 ведется в бухгалтерии в одном экземпляре. Первоначально инвентарные карточки учета основных средств (бланки) открываются на основании актов о приеме-передаче объектов основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.). В дальнейшем на основании соответствующих документов в карточке отражается информация о приеме, перемещении объектов основных средств внутри организации и их выбытии или списании, а также о проведенных реконструкции, модернизации, капитальном ремонте и переоценке.

Обязательная ли форма ОС-6?

С 01.01.2013 формы первичных учетных документов, утвержденных Госкомстатом не являются обязательными (кроме форм, установленных уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)) (Информация Минфина России № ПЗ-10/2012).

В этой связи образец инвентарной карточки учета учета основных средств организация может разработать самостоятельно и закрепить ее в своей Учетной политике для целей бухгалтерского учета. При выборе определенной формы и заполнении инвентарных карточек учета основных средств важно контролировать наличие в первичном учетном документе обязательных реквизитов, предусмотренных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Также, к примеру, организация может воспользоваться иными формами, утвержденными Постановлением Госкомстата от 21.01.2003 № 7 для учета основных средств. В частности, применять можно инвентарную карточку группового учета основных средств (форма № ОС-6а) или инвентарную книгу учета основных средств (форма № ОС-6б). Может коммерческая организация воспользоваться даже формой 0504031 – инвентарной карточкой учета основных средств, утвержденной Приказом Минфина от 30.03.2015 № 52н для органов госвласти, госучреждений.

Соответственно, для инвентарной карточки учета основных средств образец заполнения будет зависеть от формы, выбранной организацией и утвержденной в ее Учетной политике.

Чтобы не допускать того, что инвентарная карточка учета основных средств не открыта оказалась по каким-то объектам, можно вести опись инвентарных карточек по учету основных средств. Для этого можно использовать, например, форму по ОКУД 0504033, утвержденную Приказом Минфина от 30.03.2015 № 52н.

Правила заполнения инвентарной карточки учета основных средств

Индивидуальный учетный документ заводится в момент поступления объекта основных фондов в организацию. Это может быть приобретение за плату, взнос в уставный капитал, безвозмездная передача от учредителя или иной, не противоречащий законодательству способ. Первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

Инвентарная карточка ОС-6, образец заполнения

Карточка учета основных средств: бланк

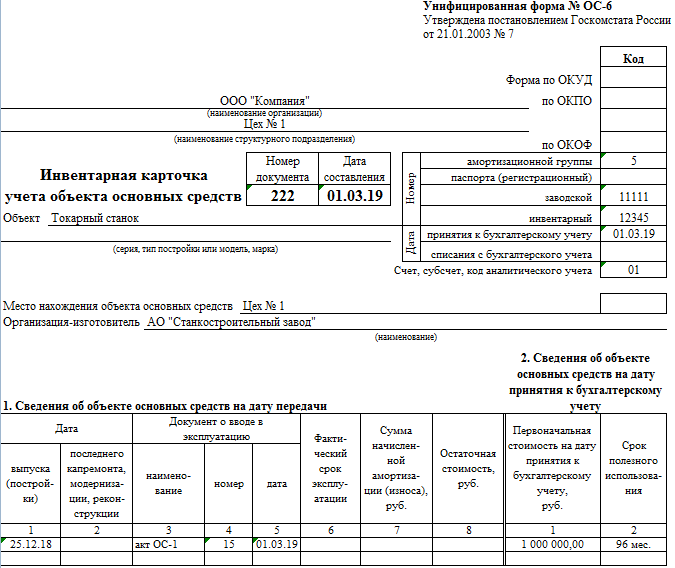

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Как заполнить номер инвентарной карточки. Пример приведен в конфигурации 1С: Бухгалтерия государственного учреждения ред. 1.0

Как заполнить номер инвентарной карточки. Пример приведен в конфигурации «1С: Бухгалтерия государственного учреждения ред. 1.0»

Рис. 1. Инвентарная карточка

Если же у вас по каким то причинам не заполнен номер инвентарной карточки, можно воспользоваться обработкой «Управление номерами инвентарных карточек», путь к обработке показан на Рис. 2.

Рис. 2. Путь к обработке

Далее у нас откроется окно обработки, в этом окне нам нужно слева заполнить таблицу основных средств, которым нужно присвоить номера инвентарной карточки.

Рис. 3. Обработка

Следующим шагом нужно заполнить данные об ОС, слева нужно проставить 3 галки:

1) Наличие номеров (есть номер или нет)

2) Счет учета

3) Наличие остатков

Далее нужно выбрать способ заполнения номера инвентарной карточки:

1) Сквозной способ «С последнего номера инвентарной карточки выбранного учреждения» присвоит по порядку следующий номер после последнего присвоенного номера, «С номера» значит можно задать вручную.

2) По шаблону – это способ в котором нужно выбрать шаблон, в котором настроен способ формирования номера (данные которые в него входят).

3) И можно очистить все номера

Далее нужно нажать на кнопку «Пронумеровать», после чего номера заполнятся

Рис. 4. Заполнение данных о ОС

Рис. 5. Присвоение номера

Теперь нам нужно сохранить номера, для этого слева внизу нужно нажать «Создать документ».

Рис. 6. Создание документа об изменении данных ОС

После того как нажали «Создать документ» откроется окно «Изменение данных ОС» в этом документе ничего трогать не надо просто провести и закрыть.

Рис. 7. Документ «Изменение данных ОС»

Теперь можно зайти в основное средство и проверить номер.

Автор статьи

Петропавловский Владислав. Специалист Линии консультаций

Периодически организации должны проводить проверку фактического наличия основных средств сведениям бухучета. Этот процесс называется инвентаризация основных средств. По окончанию проверки составляется инвентаризационная опись и инвентарная карточка ОС.

Инвентаризационная опись основных средств

Одним из документов, оформляемых по итогам инвентаризации, является документ по форме ИНВ-1 – инвентаризационная опись основных средств.

Опись оформляют в двух экземплярах, один из которых остается у лица, несущего материальную ответственность, а второй передается в бухгалтерский отдел для формирования сличительной ведомости.

Перед проведением инвентаризации, все работники, несущие ответственность за сохранность активов, пишут расписку. Она включается в заголовочную часть бланка.

Опись печатают с вкладными листами по образцу второй страницы формы, число которых определяет руководитель организации.

Если осуществляется автоматизированная обработка сведений по учету итогов инвентаризации, форму описи выдают членам комиссии с заполненными графами с первой по девятую. Ответственный сотрудник заполняет десятую графу о фактическом наличии ценностей.

Если в ходе проверки были обнаружены ценности, не отраженные в учете, ответственные работники должны вписать в опись сведения об этих объектах. По решению комиссии по инвентаризации они должны быть оприходованы. В такой ситуации их первоначальная цена рассчитывается исходя из рыночных цен.

Инвентаризационные описи оформляются отдельного по группам ОС (непроизводственного и производственного назначения).

На ОС, которые были взяты в аренду, опись составляют в трех экземплярах отдельно по каждому арендодателю. Обязательно прописывают срок аренды. Один экземпляр отправляют на адрес арендодателя.

Правила заполнения инвентаризационной описи

Бланк инвентаризационной описи основных средств состоит из трех страниц.

Первая страница – это титульный лист. На нем отражаются следующие сведения:

- Полное наименование организации или ее структурных подразделений;

- Причины проведения инвентаризации (на основании соответствующего приказа);

- Даты, когда инвентаризация начнется, и когда закончится;

- Наименование объектов, которые будут проверяться;

- Фамилии, имена, отчества, а также должности ответственных работников;

- Если ОС числятся в аренде, в строчке «арендодатель» необходимо прописать наименование организации, владеющей объектами.

В конце листа ответственные работники ставят свои личные подписи.

Вторая страница является основной, на ней содержится таблица, имеющая следующие графы для заполнения:

- Номер записи по порядку;

- Наименование объекта ОС, а также его основные черты;

- Номер, а также дата акта приема-передачи ОС на учет;

- Год изготовления объекта;

- Заводской и инвентарный номера, паспорт;

- Фактическое наличие в количественном выражении;

- Цена.

Каждое ОС прописывается в отдельной строчке.

После того, как все данные внесены, считается общая стоимость объектов. Она выводится в отдельную строчку.

На странице 3 все ответственные работники, а также проверяющие лица проставляют свои подписи. Этим они подтверждают, что все объекты были проверены, а сведения внесены в таблицу.

Инвентарная карточка – это документ, в котором отражается информация обо всех перемещениях основного средства. Ее оформляют в следующих ситуациях:

- С объектом ОС совершается какая-либо деятельность (с начало его постановки на учет);

- ОС перемещается внутри организации, переоцениваются, ремонтируется, выбывает;

- Первая запись в карточке делается во время принятия к учету или во время введения в пользование.

Инвентарная карточка учета основных средств позволяет решить множество важнейших задач, таких как:

- Упорядочивание сведений;

- Упрощение анализа сведений по ОС – для управляющего компании и иных работников, а также для проверяющих органов;

- Можно очень быстро составить статистические данные об объектах ОС.

Необходимые сведения для оформления карточки

Карточка учета ОС заводится на основании акта приема-передачи ОС. Из этого же документа в нее заносится часть информации о приобретаемом объекте. Также используются данные из сопроводительных бумаг.

Полный перечень сведений, необходимых для корректного заполнения карточки, приведен ниже:

- Полное наименование компании;

- Название обособленного подразделения, ОС которого отражаются в конкретном случае;

- Номер и дата формирования документа;

- Объект, а также его основные характеристики (дата постройки, производитель, номер и серия);

- Коды по ОКУД, ОКОФ и ОКПО;

- Заводской номер, инвентарный номер, номер амортизационной группы, номер паспорта;

- Дата принятия к учету и дата снятия с учета;

- Счет и субсчет;

- Код аналитического учета;

- Место, где располагается объект ОС;

- Организация-изготовитель объекта;

- Информация об ОС, известная на момент его принятия к бухучету;

- Сведения о переоценке;

- Данные о приеме;

- Сведения об изменении первоначальной цены;

- Небольшое описание-характеристика.

Порядок заполнения карточки

Инвентарная карточка заполняется в следующем порядке:

- Внесение необходимой информации в шапку карточки – дата оформления и номер карточки по порядку.

- Бухгалтер заполняет обязательные реквизиты организации.

- Определяется назначение структурного подразделения.

- Указывается полное название ОС, принимаемого к учету в соответствующем порядке.

- Прописывается номер амортизационной группы, к которой относится объект.

- Определяется месторасположение объекта ОС.

- Заполняется первый раздел – вносятся сведения об объекте на момент передачи: дата производства, сведения о вводе в пользование, срок эксплуатации, размер амортизации, остаточная стоимость (только для объектов, уже бывших в пользовании).

- Заполняется второй раздел – прописываются сведения об СПИ и первоначальной стоимости (эта сведения требуются для начисления амортизации).

- Заполняется раздел четыре – в нем указываются сведения о приеме объекта: реквизиты бумаги о приеме, цена объекта, а также ФИО и должность ответственного работника.

- Заполняется раздел семь – прописывается краткая характеристика ОС.

- Третий раздел заполняется только тогда, когда происходила переоценка объекта ОС. Указывается дата осуществления переоценки, коэффициент пересчета и восстановительная стоимость.

- Пятый раздел заполняют только в случае изменения первоначальной цены имущественного объекта при модернизации, реконструкции или ликвидации.

- В раздел шесть вносят информацию о расходах на ремонт основных средств.

После того, как карточка была полностью заполнена, ее подписывает работник, несущий ответственность за ее хранение и оформления. В большинстве случаев таким сотрудником является бухгалтер.

Срок хранения карточек

Инвентарные карточки являются документацией первичной отчетности. В связи с этим, по отношению к ним действуют стандартные правила. Это значит, что после выбытия объекта, они должны храниться в организации не менее пяти лет. После этого карточки можно утилизировать.

Опись карточек

Опись инвентаризационных карточек является для организаций обязательной процедурой, которую необходимо проводить раз в несколько лет. Основной целью этого является регистрация ИК.

Данная процедура поможет удостовериться в том, что все документы находятся в целости и сохранности. Регистрация в обязательном порядке должна осуществляться в полном соответствии со счетами бюджетов учета.

При выбытии объекта ОС обязательно отражаются следующие сведения:

- Дата выполнения операции – год, число и месяц;

- Порядковый номер по книге регистрации операций.

Особенности оформления карточек в бюджетных организациях

Существуют нюансы, которые связаны с учетом имущественных объектов в бюджетных учреждениях. Для начала, стоит определить список ситуаций, когда происходит выбытие объектов:

- Происходит дарение на безвозмездной основе;

- Объект стал полностью негодным для использования;

- Выявлена недостача – списание осуществляется за счет работников, признанных виновными;

- Списание недостачи по причине стихийных бедствий.

При выбытии должна оформляться следующая документация:

- Акт о списании ОС (не составляется на транспорт);

- Акт о списании сразу целой группы объектов;

- Акт о списании автомобильного транспорта;

- Акт списания мягкого и хозяйственного инвентаря;

- Акт списания библиотечной литературы.