Содержание

- Статья: Инвентаризация расчетов по кредитам и займам (Парушина Н.В.) («Аудиторские ведомости», 2003, n 1)

- Инвентаризация расчетов по кредитам и займам

- Инвентаризация имущества и финансовых обязательств

- Порядок проведения инвентаризации

- Организационные мероприятия при проведении инвентаризации

- Инвентаризация кассы учреждения

- Инвентаризация имущества учреждения

- Инвентаризация расчетных обязательств

- Если выявлена недостача

- Составляем акты о результатах инвентаризации

- Порядок проведения

- Документальное оформление результатов проверки

- Инвентаризация обязательств организации

- Транскрипт

- Инвентаризация обязательств и расчетов

Статья: Инвентаризация расчетов по кредитам и займам (Парушина Н.В.) («Аудиторские ведомости», 2003, n 1)

«Аудиторские ведомости», N 1, 2003

ИНВЕНТАРИЗАЦИЯ РАСЧЕТОВ ПО КРЕДИТАМ И ЗАЙМАМ

Инвентаризация расчетов по кредитам и займам, как правило, проводится перед составлением годовой бухгалтерской отчетности и заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Порядок проведения инвентаризации регулируется Методическими указаниями по инвентаризации имущества и финансовых обязательств (Приказ Минфина России от 13.06.1995 N 49). На основании Приказа Минфина России от 13.01.2000 N 4н «О формах бухгалтерской отчетности организаций» кредитовое сальдо счетов 66 и 67 отражается в бухгалтерском балансе по строкам 510 и 610.

С 1 января 2002 г. порядок организации бухгалтерского учета кредитов и займов регулируется Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01), утвержденным Приказом Минфина России от 02.08.2001 N 60н. Согласно п.5 ПБУ 15/01 краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев. К долгосрочной задолженности относится задолженность по полученным кредитам и займам, срок погашения которой по условиям договора превышает 12 месяцев.

Краткосрочная и долгосрочная задолженность в соответствии с требованиями формирования показателей бухгалтерской отчетности определяется следующим образом. По строке 510 бухгалтерского баланса должна быть показана непогашенная сумма полученных кредитов и займов, подлежащая погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты. Соответственно по строке 610 отражается сумма непогашенных кредитов и займов со сроком погашения в течение 12 месяцев после отчетной даты. Таким образом, бухгалтер должен оценить возможные сроки погашения кредиторской задолженности, указанные в кредитных договорах и договорах займа, и обоснованно отнести числящуюся в бухгалтерском учете задолженность к долгосрочным или краткосрочным обязательствам.

Для целей составления бухгалтерской отчетности бухгалтер вправе осуществить перевод долгосрочной задолженности в краткосрочную. Положение о переводе долгосрочной задолженности в краткосрочную должно быть закреплено в учетной политике организации — заемщика. Факт перевода обязательств, учтенных ранее как долгосрочные, в краткосрочные необходимо раскрыть в пояснительной записке к бухгалтерской отчетности. В пояснительной записке следует привести расшифровку состава и изменения в течение отчетного года сумм обязательств организации по кредитам и займам.

Перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную организацией — заемщиком производится в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней (п.6 ПБУ 15/01). При этом в бухгалтерском учете бухгалтер производит запись:

Дебет 67, Кредит 66.

При инвентаризации бухгалтер устанавливает наличие сумм срочной и (или) просроченной задолженности. Срочной считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил и продлен (пролонгирован) в установленном порядке. Если срок погашения задолженности наступил, а организация ее не погасила, то она обязана обеспечить перевод срочной задолженности в просроченную. Перевод срочной краткосрочной и (или) долгосрочной задолженности по полученным займам и кредитам в просроченную производится организацией — заемщиком в день, следующий за днем, когда по условиям договора займа и (или) кредита заемщик должен был осуществить возврат основной суммы долга.

Перевод срочной задолженности в просроченную осуществляется в рамках аналитического учета организации с составлением следующей бухгалтерской записи:

Дебет 66, субсчет «Расчеты по срочным кредитам и займам», 67, субсчет «Расчеты по срочным кредитам и займам», Кредит 66, субсчет «Расчеты по просроченным кредитам и займам», 67, субсчет «Расчеты по просроченным кредитам и займам».

При проверке обоснованности расчетов по полученным кредитам и займам необходимо опираться на кредитный договор или договор займа. Бухгалтеру следует проконтролировать наличие и содержание договоров банковского кредита и займа, их использование по целевому назначению, своевременность отражения в учете их получения и погашения, правильность отражения процентов за пользование заемными средствами.

Основная сумма долга (задолженность) по полученному от заимодавца займу и (или) кредиту учитывается организацией — заемщиком в соответствии с условиями договора займа или кредитного договора в сумме фактически поступивших денежных средств или стоимостной оценки других вещей. Причем организация — заемщик принимает к бухгалтерскому учету указанную задолженность в момент фактической передачи денег или других вещей и отражает ее в составе кредиторской задолженности (п.4 ПБУ 15/01).

Суммы полученных организацией краткосрочных (долгосрочных) кредитов и займов отражаются в бухгалтерском учете записью:

Дебет 50, 51, 52, 55, 60 и т.д., Кредит 66, 67.

Погашение кредитов и займов отражается в бухгалтерском учете обратной записью:

Дебет 66, 67, Кредит 50, 51, 52, 55.

Задолженность по непогашенным кредитам и займам показывается в бухгалтерском балансе с учетом причитающихся согласно условиям договоров на конец отчетного периода к уплате процентов, порядок начисления которых бухгалтер должен проверить. Причитающиеся к уплате проценты подлежат учету в составе операционных расходов и отражаются записью:

Дебет 91-2, Кредит 66, 67.

В процессе инвентаризации бухгалтеру необходимо учесть изменения, внесенные в бухгалтерский учет кредитов и займов с 1 января 2002 г. ПБУ 15/01.

При использовании займов и кредитов для предварительной оплаты приобретения материально — производственных запасов, других ценностей, работ, услуг или выдачи авансов и задатков в счет их оплаты расходы по обслуживанию указанных займов и кредитов (в том числе проценты, причитающиеся к оплате заимодавцам) относятся организацией — заемщиком на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой и (или) выдачей авансов и задатков на указанные выше цели. При этом в бухгалтерском учете осуществляется запись:

Дебет 60, 76, Кредит 51 — отражена предварительная оплата за поставку материально — производственных запасов (работ, услуг) за счет средств ранее полученного кредита (займа).

Начисленные проценты учитываются:

Дебет 60, 76, Кредит 66, 67 — отражена сумма начисленных процентов за пользование кредитом, отнесенная на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой материально — производственных запасов, других ценностей, работ, услуг.

При поступлении в организацию заемщика материально — производственных запасов, других ценностей, работ, услуг в учете производится запись:

Дебет 10, 41, 20, 44, Кредит 60, 76 — отражена сумма оприходованных ценностей (работ, услуг), включая проценты за кредит.

При принятии к бухгалтерскому учету материально — производственных запасов и иных ценностей, выполнении работ и оказании услуг дальнейшее начисление процентов и осуществление других расходов, связанных с обслуживанием полученных займов и кредитов, отражаются в бухгалтерском учете в общем порядке с отнесением указанных затрат на операционные расходы организации — заемщика по дебету счета 91-2 «Прочие расходы».

Если средства полученных займов и кредитов организация использует для приобретения и (или) строительства инвестиционного актива (основных средств, имущественного комплекса), требующего много времени и затрат, но не предназначенного для продажи, то расходы по обслуживанию кредита (займа) организацией — заемщиком (в том числе проценты за кредит) включаются в первоначальную стоимость этого актива. В бухгалтерском учете производятся следующие записи:

Дебет 08, Кредит 66, 67 — отражена сумма начисленных процентов за пользование кредитом,

Дебет 01, Кредит 08 — отражен ввод объекта в эксплуатацию.

Включение затрат по полученным займам и кредитам в первоначальную стоимость инвестиционного актива прекращается с первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету или ввода его в эксплуатацию. После указанной даты все расходы по данному кредиту включаются в операционные расходы организации и учитываются по дебету счета 91-2.

Пример 1. В 2002 г. организация получила на строительство объекта кредит банка в сумме 800 000 руб. Проценты по кредиту на основании кредитного договора составили 24% годовых. В соответствии с условиями кредитного договора проценты по кредиту организация должна начислять и уплачивать ежемесячно равными суммами. Сдача объекта была запланирована 31 ноября 2002 г. Кредит зачислен на расчетный счет организации 1 марта 2002 г. Срок погашения кредита был установлен 31 декабря 2002 г.

Операции по получению и погашению кредита в течение года бухгалтер должен был отразить следующим образом:

1 марта 2002 г.:

Дебет 51, Кредит 66 — 800 000 руб. — отражено поступление суммы кредита в день зачисления денежных средств на расчетный счет организации,

Дебет 08, Кредит 66 — 19 200 руб. ((800 000 руб. х 24% : 100%) : 10 месяцев) — отражено начисление процентов ежемесячно с марта до месяца, следующего за месяцем зачисления построенного объекта в состав основных средств, или начала его фактической эксплуатации.

Если объект был построен и введен в эксплуатацию своевременно как объект основных средств 31 ноября 2002 г., то в бухгалтерском учете производится запись:

Дебет 01, Кредит 08 — 172 800 руб. (19 200 руб. х 9 месяцев) — отражены ввод в эксплуатацию и принятие к учету объекта основных средств.

Следовательно, проценты за кредит за декабрь 2002 г. должны быть учтены следующим образом:

Дебет 91-2, Кредит 66 — 19 200 руб. — начислены проценты за кредит за декабрь 2002 г.;

март 2002 г. — декабрь 2002 г.:

Дебет 66, Кредит 51 — 192 000 руб. (19 200 руб. х 10 месяцев) — отражено погашение суммы начисленных процентов за март 2002 г. — декабрь 2002 г.

Если в декабре 2002 г. организация не погасит сумму кредита, то в бухгалтерском учете на 1 января 2003 г. должна быть сделана запись:

Дебет 66, субсчет «Расчеты по срочным кредитам и займам», Кредит 66, субсчет «Расчеты по просроченным кредитам и займам».

В бухгалтерском балансе за 2002 г. бухгалтер отразит кредиторскую задолженность по строке 511 в сумме 800 000 руб. В форме N 5 данная сумма будет отражена как просроченная кредиторская задолженность по краткосрочному кредиту банка.

Отдельной детальной проверке подвергаются операции по учету займов, полученных путем выпуска и размещения облигаций, а также операций учета (дисконта) векселей и иных долговых обязательств. При этом суммы, отнесенные в кредит счетов 66 и 67, учитываются по номинальной стоимости облигаций или векселей.

Инвентаризации следует подвергнуть операции налогообложения полученных кредитов и займов. В ст.269 НК РФ оговорены условия отнесения начисленных процентов по кредитам и займам в целях налогообложения прибыли. Проценты по заемным средствам могут учитываться для целей налогообложения в пределах, не превышающих ставки процентов по аналогичным займам, полученным в том же квартале на сопоставимых условиях, более чем на 20%. При этом под займами, выданными на сопоставимых условиях, подразумеваются долговые обязательства, выданные в той же валюте на такой же срок в сопоставимых объемах под аналогичные обеспечения. Если у организации в том же квартале займов на сопоставимых условиях не было, то проценты должны включаться в расходы для целей налогообложения в пределах ставки рефинансирования Банка России, увеличенной в 1,1 раза, по рублевым займам и на 15% — по кредитам в иностранной валюте.

Результаты инвентаризации расчетов по кредитам и займам согласуются с кредитными учреждениями (или организациями — заимодавцами) и подтверждаются ими путем проведения встречной сверки расчетов. Таким образом, инвентаризационная комиссия устанавливает не только обоснованность остатков сумм, числящихся на счетах 66 и 67 у организации — заемщика, но и тождественность этих сумм суммам у контрагентов (кредитных учреждений, банков, физических и юридических лиц — кредиторов). Отражение в бухгалтерском балансе неурегулированных (несверенных) сумм по этим расчетам не допускается.

Результаты инвентаризации расчетов по кредитам и займам отражаются в акте инвентаризации формы N ИНВ-17.

Пример 2. При инвентаризации расчетов по кредитам и займам:

установлено, что по кредиту счета 67 на конец отчетного года числится кредиторская задолженность банку «Бизнескредит» по полученному кредиту на срок 3 года согласно условиям заключенного договора в сумме 50 000 руб. В результате сверки расчетов с банком суммы задолженности выявлено расхождение в размере 5000 руб., возникшее в результате недоначисления процентов за пользование кредитом;

выявлена просроченная кредиторская задолженность по полученному краткосрочному займу от физического лица Иванова В.П. в сумме 20 000 руб.;

выявлена кредиторская задолженность по краткосрочному займу организации «Миртус» с истекшими сроками исковой давности в сумме 30 000 руб.

Заключительными записями декабря отчетного года в бухгалтерском учете должны быть:

Дебет 91-2, Кредит 67 — 5000 руб. — отражено доначисление процентов за кредит банку «Бизнескредит»,

Дебет 66, субсчет «Расчеты по срочным кредитам и займам», Кредит 66, субсчет «Расчеты по просроченным кредитам и займам» — 20 000 руб. — отражен перевод краткосрочной задолженности по займу Иванова В.П. из состава срочной в просроченную задолженность,

Дебет 66, Кредит 91-1 — 30 000 руб. — списана кредиторская задолженность организации «Миртус» с истекшими сроками исковой давности.

По данным инвентаризации расчетов по кредитам и займам составляется акт по форме N ИНВ-17.

Акт

инвентаризации расчетов с покупателями, поставщиками

и прочими дебиторами и кредиторами

Акт составлен комиссией о том, что по состоянию на 5 января 2003 г. проведена инвентаризация расчетов кредитов и займов. При инвентаризации установлено следующее:

1. По дебиторской задолженности

—————T——T———————————————-¬

¦ Наименование ¦Номер¦ Сумма по балансу, руб. коп. ¦

¦ счета ¦счета+——-T—————————————+

¦бухгалтерского¦ ¦ всего ¦ в том числе задолженность ¦

¦ учета ¦ +——-+—————T—————T———+

¦ и дебитора ¦ ¦ ¦подтвержденная¦ не ¦ с ¦

¦ ¦ ¦ ¦ дебиторами

Инвентаризация расчетов по кредитам и займам

Инвентаризация расчетов по кредитам и займам проводится перед составлением годовой бухгалтерской отчетности и заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Порядок проведения инвентаризации регулируется Методическими указаниями по инвентаризации имущества и финансовых обязательств (приказ Минфина России от 13 июня 1995 г. № 49).

Порядок организации бухгалтерского учета кредитов и займов регулируется Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01. Согласно п. 5 ПБУ 15/01 краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев. К долгосрочной задолженности относится задолженность по полученным кредитам и займам, срок погашения которой по условиям договора превышает 12 месяцев.

Для целей составления бухгалтерской отчетности бухгалтер вправе осуществить перевод долгосрочной задолженности в краткосрочную. Положение о переводе долгосрочной задолженности в краткосрочную должно быть закреплено в учетной политике организациизаемщика. Факт перевода обязательств, учтенных ранее как долгосрочные, в краткосрочные необходимо раскрыть в пояснениях к бухгалтерской отчетности. В ней следует привести расшифровку состава и изменения в течение отчетного года сумм обязательств организации по кредитам и займам.

Перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную организациейзаемщиком производится в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней (п. 6 ПБУ 15/01). При этом в бухгалтерском учете бухгалтер производит запись: Дт сч. 67 — Кт сч. 66.

При инвентаризации бухгалтер устанавливает наличие сумм срочной и (или) просроченной задолженности. Срочной считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил и продлен в установленном порядке. Если срок погашения задолженности наступил, а организация ее не погасила, то она обязана обеспечить перевод срочной задолженности в просроченную. Перевод срочной краткосрочной и (или) долгосрочной задолженности по полученным займам и кредитам в просроченную производится организациейзаемщиком в день, следующий за днем, когда по условиям договора займа и (или) кредита заемщик должен был осуществить возврат основной суммы долга.

Перевод срочной задолженности в просроченную осуществляется в рамках аналитического учета организации с составлением следующей бухгалтерской записи: Дт сч. 66, субсч. «Расчеты по срочным кредитам и займам», сч. 67, субсч. «Расчеты по срочным кредитам и займам» — Кт сч. 66, субсч. «Расчеты по просроченным кредитам и займам», сч. 67, субсч. «Расчеты по просроченным кредитам и займам».

При проверке обоснованности расчетов по полученным кредитам и займам необходимо опираться на кредитный договор или договор займа. Бухгалтеру следует проконтролировать наличие и содержание договоров банковского кредита и займа, их использование по целевому назначению, своевременность отражения в учете их получения и погашения, правильность отражения процентов за пользование заемными средствами.

Основная сумма долга (задолженность) по полученному от заимодавца займу и (или) кредиту учитывается организациейзаемщиком в соответствии с условиями договора займа или кредитного договора в сумме фактически поступивших денежных средств или стоимостной оценки других вещей. Причем организациязаемщик принимает к бухгалтерскому учету указанную задолженность в момент фактической передачи денег или других вещей и отражает ее в составе кредиторской задолженности (п. 4 ПБУ 15/01).

Суммы полученных организацией краткосрочных (долгосрочных) кредитов и займов отражаются в бухгалтерском учете записью: Дт сч. 50, 51, 52, 55, 60 и т.д.Кт сч. 66, 67.

Погашение кредитов и займов отражается в бухгалтерском учете обратной записью: Дт сч. 66, 67 — Кт сч. 50, 51, 52, 55.

Задолженность по непогашенным кредитам и займам показывается в бухгалтерском балансе с учетом причитающихся согласно условиям договоров на конец отчетного периода к уплате процентов, порядок начисления которых бухгалтер должен проверить. Причитающиеся к уплате проценты подлежат учету в составе операционных расходов и отражаются записью: Дт сч. 912 — Кт сч. 66, 67.

При использовании займов и кредитов для предварительной оплаты приобретения материально-производственных запасов, других ценностей, работ, услуг или выдачи авансов и задатков в счет их оплаты расходы по обслуживанию указанных займов и кредитов (в том числе проценты, причитающиеся к оплате заимодавцам) относятся организациейзаемщиком на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой и (или) выдачей авансов и задатков на указанные выше цели. При этом в бухгалтерском учете осуществляется запись: Дт сч. 60,76 — Кт сч. 51 (отражена предварительная оплата за поставку материально-производственных запасов (работ, услуг) за счет средств ранее полученного кредита (займа).

Начисленные проценты учитываются: Дт сч. 60, 76 — Кт сч. 66,

67 (отражена сумма начисленных процентов за пользование кредитом,

отнесенная на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой материально-производственных запасов, других ценностей, работ, услуг).

При поступлении в организацию заемщика материально-производственных запасов, других ценностей, работ, услуг в учете производится запись: Дт сч. 10, 41, 20, 44 — Кт сч. 60, 76 (отражена сумма оприходованных ценностей, работ, услуг, включая проценты за кредит).

При принятии к бухгалтерскому учету материально-производственных запасов и иных ценностей, выполнении работ и оказании услуг дальнейшее начисление процентов и осуществление других расходов, связанных с обслуживанием полученных займов и кредитов, отражаются в бухгалтерском учете в общем порядке с отнесением указанных затрат на операционные расходы организациизаемщика по дебету счета 912 «Прочие расходы».

Если средства полученных займов и кредитов организация использует для приобретения и (или) строительства инвестиционного актива (основных средств, имущественного комплекса), требующего много времени и затрат, но не предназначенного для продажи, то расходы по обслуживанию кредита (займа) организациейзаемщиком (в том числе проценты за кредит) включаются в первоначальную стоимость этого актива. В бухгалтерском учете производятся следующие записи: Дт сч. 08 — Кт сч. 66, 67 (отражена сумма начисленных процентов за пользование кредитом); Дт сч. 01 — Кт сч. 08 (отражен ввод объекта в эксплуатацию).

Включение затрат по полученным займам и кредитам в первоначальную стоимость инвестиционного актива прекращается с 1го числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету или ввода его в эксплуатацию. После указанной даты все расходы по данному кредиту включаются в операционные расходы организации и учитываются по дебету счета 912.

Отдельной детальной проверке подвергаются операции по учету займов, полученных путем выпуска и размещения облигаций, а также операций учета (дисконта) векселей и иных долговых обязательств. При этом суммы, отнесенные в кредит счетов 66 и 67, учитываются по номинальной стоимости облигаций или векселей.

Инвентаризации следует подвергнуть операции налогообложения полученных кредитов и займов. В статье 269 НК РФ оговорены условия отнесения начисленных процентов по кредитам и займам в целях налогообложения прибыли. Проценты по заемным средствам могут учитываться для целей налогообложения в пределах, не превышающих ставки процентов по аналогичным займам, полученным в том же квартале на сопоставимых условиях, более чем на 20%. При этом под займами, выданными на сопоставимых условиях, подразумеваются долговые обязательства, выданные в той же валюте на такой же срок в сопоставимых объемах под аналогичные обеспечения. Если у организации в том же квартале займов на сопоставимых условиях не было, то проценты должны включаться в расходы для целей налогообложения в пределах ставки рефинансирования Банка России, увеличенной в 1,1 раза по рублевым займам и на 15% — по кредитам в иностранной валюте.

Результаты инвентаризации расчетов по кредитам и займам согласуются с кредитными учреждениями (или организациямизаимодавцами) и подтверждаются ими путем проведения встречной сверки расчетов. Таким образом, инвентаризационная комиссия устанавливает не только обоснованность остатков сумм, числящихся на счетах 66 и 67 у организациизаемщика, но и тождественность этих сумм суммам у контрагентов (кредитных учреждений, банков, физических и юридических лиц — кредиторов). Отражение в бухгалтерском балансе неурегулированных (несверенных) сумм по этим расчетам не допускается. Результаты инвентаризации расчетов по кредитам и займам отражаются в акте инвентаризации по форме № ИНВ17.

Одной из основных целей инвентаризации расчетов по кредитам и займам является установление сумм кредиторской задолженности с истекшими сроками исковой давности. Такая кредиторская задолженность списывается на финансовые результаты по истечении срока исковой давности. В соответствии со ст. 196 ГК РФ общий срок исковой давности составляет три года. Он исчисляется с того момента, когда истек срок, предусмотренный для оплаты по договору. Основанием для списания кредиторской задолженности с истекшими сроками исковой давности являются акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами формы № ИНВ17 и приказ руководителя организации.

Инвентаризация имущества и финансовых обязательств

Инвентаризация — это проверка имущества и обязательств организации путем подсчета, обмера, взвешивания. Это способ уточнения показателей учета и последующего контроля за сохранностью имущества организации.

Основные цели инвентаризации:

- * выявление фактического наличия имущества;

- * сопоставление фактического наличия имущества с данными бухгалтерского учета;

- * проверка полноты отражения в учете обязательств.

Инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

В зависимости от степени охвата проверкой имущества и обязательств организации различают полную и частичную инвентаризацию.

Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации.

Частичная инвентаризация охватывает один или несколько видов имущества и обязательств (только денежные средства, материалы и др.).

Инвентаризации могут быть плановыми, которые проводят в заранее установленные сроки, и внезапными, которые проводят, чтобы установить наличие ценностей неожиданно для материально ответственного лица. Их осуществляют по распоряжению вышестоящих органов, руководителей организаций, по требованию ревизоров, следственных и контрольных органов.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

- * при передаче имущества организации в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального предприятия;

- * перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В районах, расположенных на Крайнем Севере, и в приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- * при смене материально ответственных лиц (на день приемки-передачи дел);

- * при выявлении фактов хищения, злоупотребления или порчи имущества;

- * в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- * при ликвидации (реорганизации) организации или в других случаях, предусматриваемых законодательством Российской Федерации.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и др.).

В состав инвентаризационной комиссии могут входить представители службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Перед инвентаризацией осуществляют подготовительные мероприятия: материальные ценности рассортировывают и укладывают по наименованиям, сортам, размерам; в местах хранения вывешивают ярлыки с указанием количества, массы или меры проверяемых ценностей; все документы по приходу и расходу ценностей должны быть обработаны и записаны в регистры аналитического учета; от материально ответственных лиц необходимо получить расписку в том, что у них нет неоприходованных и не списанных в расход ценностей.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «…» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Наличие средств в натуре проверяют при обязательном участии материально ответственного лица. Результаты подсчета, обмера и взвешивания заносят в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах, которые подписывают все члены комиссии. Материально ответственные лица подтверждают на каждой описи, что у них нет претензий к комиссии и что проверенные ценности приняты ими на хранение.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагаются к описи.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, независимо от того, в каких единицах измерения (штуках, килограммах, метрах и др.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

На последней странице описи незаполненные строки прочеркиваются и делается отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший — в сдаче этого имущества.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

Если материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия проверяет указанные факты и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Для оформления инвентаризации необходимо применять формы первичной учетной документации, приведенные в Приложениях 6-19 к Методическим указаниям по инвентаризации имущества и финансовых обязательств, либо формы, разработанные министерствами и ведомствами.

По окончании инвентаризации могут проводиться контрольные проверки ее правильности. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где происходила инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризации оформляются актом (Приложение 3 к Методическим указаниям) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (Приложение 4 к Методическим указаниям).

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут осуществляться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, происходящие в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

На поврежденные или испорченные ценности составляют акты, в которых указывают характер и степень порчи, ее причины, лиц, виновных в порче ценностей. Результаты инвентаризации денежных средств и ценных бумаг оформляют актом без записи их в инвентаризационной описи.

Оформленные инвентаризационные описи и акты сдают в бухгалтерию, где их проверяют, затем сравнивают фактическое наличие средств с данными бухгалтерского учета. Результаты сравнения записывают в сличительную ведомость. В ней указывают фактическое наличие средств по данным инвентаризации (количество и сумма), наличие средств по данным учета и результаты сравнения — излишек или недостача. В сличительной ведомости ценности записывают с указанием количества и суммы по группам, видам и сортам в соответствии с классификацией, принятой в учете. В сличительную ведомость записывают только те ценности, по которым выявлены излишки или недостачи, а остальные показывают в ведомости общей суммой.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляют отдельные сличительные ведомости.

Инвентаризационная комиссия обязана выявить причины недостач или излишков, обнаруженных при инвентаризации. Выводы, предложения и решения комиссии оформляются протоколом, утверждаемым руководителем предприятия. После утверждения результаты инвентаризации отражаются в учете.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- 1)излишек имущества приходуется по рыночной стоимости имущества на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации, а у бюджетной организации- на увеличение финансирования (фондов);

- 2) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации, а у бюджетной организации — на уменьшение финансирования (фондов).

Порядок проведения инвентаризации

Согласно нормам, изложенным в п. 7 Инструкции N 148н <2>, инвентаризация имущества, финансовых активов и обязательств проводится учреждением (органом казначейства, финансовым органом) в соответствии с нормативными правовыми актами Минфина. Данный порядок регламентирован Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 N 49 (далее — Методические указания по инвентаризации).

<2> Приказ Минфина России от 30.12.2008 N 148н «Об утверждении Инструкции по бюджетному учету».

Условно его можно разбить на три этапа, в каждом из которых должны выполняться определенные действия.

Организационный:

- издание приказа о проведении инвентаризации, в котором указываются состав инвентаризационной комиссии, сроки проведения инвентаризации и виды инвентаризируемого имущества и обязательств;

- разработка и утверждение плана проведения инвентаризации;

- получение расписок от материально ответственных лиц;

- определение остатков имущества и обязательств по данным бюджетного учета.

Основной:

- выявление, взвешивание, обмеривание, подсчет и проверка фактического наличия имущества и обязательств;

- оформление (заполнение) инвентаризационных описей (сличительных ведомостей, актов).

Заключительный:

- сопоставление данных инвентаризации с данными бюджетного учета;

- выявление расхождений, определение причин отклонений текущих оценок от учетных;

- оформление ведомости расхождений по результатам инвентаризации;

- подготовка предложений по отражению в бюджетном учете результатов инвентаризации;

- составление акта о результатах инвентаризации;

- издание руководителем бюджетного учреждения приказа об утверждении результатов инвентаризации и о привлечении к ответственности виновных должностных лиц;

- внесение бухгалтерских записей в регистры учета по результатам инвентаризации.

Организационные мероприятия при проведении инвентаризации

В соответствии с п. 2.2 Методических указаний по инвентаризации для проведения инвентаризации в организации должна быть создана постоянно действующая инвентаризационная комиссия. В целях единовременного ее проведения при большом объеме работ в отдельных структурных подразделениях могут быть созданы рабочие инвентаризационные комиссии. Они подчиняются председателю инвентаризационной комиссии, который осуществляет контроль за их деятельностью.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, сроки проверки и т.п.) определяется руководителем организации, за исключением случаев, когда ее проведение обязательно. Также руководитель утверждает персональный состав постоянно действующих и рабочих инвентаризационных комиссий. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). Данные по ее составу в обязательном порядке должны быть доведены под расписку до председателя инвентаризационной комиссии и ее членов, зарегистрированы в журнале учета контроля за выполнением приказов о проведении инвентаризации, который должен вести председатель инвентаризационной комиссии. При этом следует помнить, что в состав инвентаризационной комиссии не может быть включено материально ответственное лицо.

Внимание! Если во время проведения инвентаризации отсутствовал хотя бы один член комиссии, о чем документально зафиксировано, то результаты ее проведения могут быть признаны недействительными (п. 2.3 Методических указаний по инвентаризации). Кроме того, инвентаризация не может быть осуществлена, если отсутствуют материально ответственные лица — их присутствие при ее проведении обязательно (п. 2.8 Методических указаний по инвентаризации).

В соответствии с п. 2.4 Методических указаний по инвентаризации до начала проверки фактического наличия имущества инвентаризационной комиссией должны быть получены последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Право визировать все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «______» (дата)» принадлежит председателю инвентаризационной комиссии.

В обязанности материально ответственных лиц входит представление расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии, все ценности, поступившие под их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, получившие подотчетные суммы на приобретение или доверенности на получение имущества (п. 2.4 Методических указаний по инвентаризации).

Согласно п. 2.12 Методических указаний по инвентаризации инвентаризация имущества может проводиться в течение нескольких дней. В данном случае инвентаризационная комиссия обязана:

- по окончании рабочего дня опечатать помещения, где хранятся материальные ценности;

- хранить описи в опечатанном ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

Внимание! Проведение инвентаризации не может носить формальный характер, в противном случае нельзя с уверенностью утверждать, что данные бухгалтерского учета достоверны. Для организации такие действия влекут наложение штрафных санкций как на нее, так и на ее должностных лиц (ст. 120 НК РФ и ст. 15.11 КоАП РФ).

Инвентаризация кассы учреждения

Инвентаризация кассы организации должна проводиться в соответствии с п. п. 3.39 — 3.43 Методических указаний по инвентаризации, а также Порядком ведения кассовых операций <3>. Причем следует заметить, что инвентаризировать кассу комиссия должна в первую очередь. Здесь главное — фактор внезапности, поскольку есть вероятность не получить объективные данные, если кассир заранее информирован о предстоящей проверке.

<3> Утвержден Решением Совета директоров ЦБ РФ от 22.09.1993 N 40.

Комиссии следует обратить внимание на наличие договора о материальной ответственности кассира, а также на акты приема-передачи кассы.

Что может быть не учтено? Кроме пересчета наличных денежных средств в кассе, комиссия должна снять показания счетчиков ККМ. Сумма выручки в кассе должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленты с итоговым чеком ККТ на проверяемую дату. Кроме того, следует проверить, обеспечена ли сохранность денежных средств в кассе учреждения, выполняются ли правила хранения ключей от сейфов (несгораемых шкафов), соблюдается ли лимит хранения денежной наличности по отдельным датам.

Наличие в кассе бланков строгой отчетности нужно проверять по их видам и одновременно с инвентаризацией денежных средств в кассе.

При проверке фактического наличия ценных бумаг комиссия должна установить:

- правильность оформления ценных бумаг;

- реальность стоимости учтенных на балансе ценных бумаг;

- сохранность ценных бумаг (путем сопоставления фактического наличия с данными бюджетного учета);

- своевременность и полноту отражения в бюджетном учете полученных по ценным бумагам доходов.

Ценные бумаги должны быть проверены по каждому эмитенту с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков погашения и общей суммы. Реквизиты каждой ценной бумаги должны быть сопоставлены с данными описей (реестров, книг), хранящихся в финансовой службе бюджетной организации.

Инвентаризация имущества учреждения

Инвентаризацию имущества следует начать с инвентаризации основных средств, которая проводится один раз в три года (п. 1.5 Методических указаний по инвентаризации). В отношении библиотечных фондов, входящих в состав основных средств, следует учитывать рекомендации, изложенные в Письме Минфина России от 04.11.1998 N 16-00-16-198. В нем, в частности, сказано, что государственными и муниципальными библиотеками сроки и виды проведения инвентаризации библиотечных фондов, ценность фондов должны определяться по согласованию с учредителем и предусматриваться учетной политикой.

Минфин поддержал предложение Минкультуры о проведении инвентаризации библиотечных фондов в следующие сроки:

- наиболее ценных фондов, хранящихся в сейфах, — ежегодно;

- редчайших фондов — один раз в 3 года;

- ценных фондов — один раз в 5 лет;

- фондов библиотек до 100 тыс. учетных единиц — один раз в 5 лет;

- фондов библиотек от 100 тыс. до 200 тыс. учетных единиц — один раз в 7 лет;

- фондов библиотек от 200 тыс. до 1 млн учетных единиц — один раз в 10 лет;

- фондов библиотек свыше 1 млн учетных единиц — поэтапно в выборочном порядке с завершением инвентаризации всего фонда в течение 15 лет.

Проверяя наличие основных средств, комиссия обязана осмотреть объекты и указать в описи их назначение, инвентарные номера и основные технические характеристики. При этом инвентаризации подлежат все основные средства бюджетного учреждения, в том числе числящиеся на забалансовых счетах.

Основные средства должны заноситься в описи по наименованиям в соответствии с их прямым назначением. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию, вследствие чего изменилось его основное назначение, он отражается в описи под наименованием, соответствующим новому назначению.

Оборудование и транспортные средства следует заносить в описи по отдельности с указанием заводского номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и т.д. Зачастую технические паспорта ОС находятся в ненадлежащем виде либо отсутствуют в учреждении. При этом возможна ситуация, когда комплексу объектов основных средств присвоен один инвентарный номер, но на одном из этих объектов номер отсутствует. В этом случае доказать отсутствие излишков и принадлежность составной части к комплексу поможет технический паспорт основного средства.

Однотипные объекты основных средств одинаковой стоимости, поступившие одновременно в одно из подразделений бюджетной организации и учитываемые в инвентарной карточке группового учета основных средств, в инвентаризационных описях (сличительных ведомостях) должны приводиться также группами по наименованиям с указанием количества (п. 3.4 Методических указаний по инвентаризации).

При инвентаризации объектов основных средств, относящихся к недвижимому имуществу, и непроизведенных активов должно проверяться также наличие документов на право использования организацией этих объектов (п. 3.2 Методических указаний по инвентаризации).

Если выявлены объекты, не принятые на учет, а также объекты, по которым в регистрах бухгалтерского учета указаны неправильные характеристики, комиссия должна включить в опись правильные сведения и технические показатели. Следует также обратить внимание на оценку помещений и отражение ее данных в бухгалтерском учете.

Заметьте, выявленные при инвентаризации неучтенные объекты (излишки) должны оцениваться по рыночной стоимости с учетом износа, который определяется по действительному техническому состоянию объекта. Сведения об оценке и износе должны оформляться соответствующим актом (п. 3.3 Методических указаний по инвентаризации). Сведения о рыночных ценах могут быть предоставлены как органами статистики соответствующего субъекта, так и органами исполнительной власти.

На основные средства, непригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия должна составлять отдельную опись. В ней указываются время ввода объекта в эксплуатацию и причины, которые повлекли его непригодность (порча, полный износ и т.д.) (п. 3.6 Методических указаний по инвентаризации).

В отдельной описи комиссии следует отразить основные средства, находящиеся на ответственном хранении и арендованные. В ней дается ссылка на документы, по которым эти объекты приняты к бюджетному учету (п. 3.7 Методических указаний по инвентаризации).

При инвентаризации нематериальных активов проверяются:

- наличие нематериальных активов и документов, подтверждающих право учреждения на их использование (патенты, свидетельства, другие охранные документы, договоры уступки (приобретения) прав на объект);

- правильность и своевременность отражения нематериальных активов в бюджетном учете (п. 3.8 Методических указаний по инвентаризации).

Инвентаризация материальных запасов должна производиться по каждому материально ответственному лицу и местам хранения. В случае хранения материальных запасов в разных изолированных помещениях у одного материально ответственного лица инвентаризацию следует проводить последовательно по каждому месту хранения.

Комиссия в присутствии заведующего складом (кладовой) должна пересчитать, перевесить или перемерить имеющиеся в помещении материальные ценности. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия (п. 3.17 Методических указаний по инвентаризации).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи (п. 2.7 Методических указаний по инвентаризации).

Результаты инвентаризации замера горючего в баках машин (агрегатов), резервуарах и другой таре отражаются в ведомости замера горючего в баках машин или ведомости измерений количества горючего и смазочных материалов при снятии остатков, данные о которых заносятся в инвентаризационные описи (сличительные ведомости). Все материальные запасы (материалы, ГСМ, запасные части, спецодежда и другой мягкий инвентарь) заносятся в описи по каждому наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и т.д.) (п. 3.15 Методических указаний по инвентаризации). Предметы спецодежды и столового белья, отправленные в стирку и ремонт, должны записываться в инвентаризационную опись на основании ведомостей-накладных или квитанций организаций, осуществляющих эти услуги.

Данные по таре должны заноситься в инвентаризационные описи (сличительные ведомости) по видам, целевому назначению и качественному состоянию. На тару, пришедшую в негодность, инвентаризационная комиссия составляет акт на списание с указанием причин порчи (п. 3.26 Методических указаний по инвентаризации).

Если материальные запасы поступили во время проведения инвентаризации, они заносятся в отдельную инвентаризационную опись. В ней должны быть указаны дата поступления, наименование поставщика, дата и номер приходного документа, наименование материальных запасов, количество, цена и сумма. На приходном документе за подписью руководителя ревизионной комиссии (или по его поручению члена комиссии) должна быть сделана отметка «после инвентаризации» со ссылкой на дату инвентаризационной описи (сличительной ведомости), в которую записаны эти ценности (п. 3.18 Методических указаний по инвентаризации).

Инвентаризация расчетных обязательств

При инвентаризации расчетов по обязательствам проверяются обоснованность сумм, числящихся на соответствующих счетах бюджетного учета учреждения, и состояние дебиторской и кредиторской задолженности. Проверке подлежат все расчеты учреждения с бюджетами РФ, поставщиками, покупателями, подотчетными лицами, депонентами, другими дебиторами и кредиторами.

Проверяются следующие счета аналитического учета счетов:

- 0 205 00 000 «Расчеты по доходам»;

- 0 206 00 000 «Расчеты по выданным авансам»;

- 0 208 00 000 «Расчеты с подотчетными лицами»;

- 0 209 00 000 «Расчеты по недостачам»;

- 0 210 00 000 «Расчеты с прочими дебиторами»;

- 0 302 00 000 «Расчеты по принятым обязательствам» (учет с поставщиками и подрядчиками);

- 0 303 00 000 «Расчеты по платежам в бюджеты»;

- 0 304 00 000 «Прочие расчеты с кредиторами».

Ревизионная комиссия должна произвести документальную проверку состояния и обоснованности числящихся на счетах сумм, установить причины возникновения задолженности и определить возможности ее уменьшения или ликвидации.

При проверке задолженности перед штатным персоналом выявляются суммы кредиторской задолженности по заработной плате, подлежащие зачислению на счет депонентов, а также суммы и причины переплат работникам.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение) (п. 3.47 Методических указаний по инвентаризации).

Ревизионная группа путем документальной проверки должна также установить:

а) правильность расчетов с финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

б) правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

в) правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы задолженности, по которым истекли сроки исковой давности (п. 3.48 Методических указаний по инвентаризации).

Оформление результатов инвентаризации. В соответствии с Приказом Минфина России от 23.09.2005 N 123н «Об утверждении форм регистров бюджетного учета» результаты инвентаризации должны быть оформлены следующими документами:

- актом инвентаризации ценных бумаг (ф. 0504081);

- актом инвентаризации остатков на счетах учета денежных средств (ф. 0504082);

- актом инвентаризации задолженности по бюджетным ссудам (кредитам) (ф. 0504083);

- актом инвентаризации (сличительной ведомостью) бланков строгой отчетности и денежных документов (ф. 0504086);

- актом инвентаризации (сличительной ведомостью) по объектам нефинансовых активов (ф. 0504087);

- актом инвентаризации наличных денежных средств (ф. 0504088);

- актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089);

- актом инвентаризации расчетов по доходам (ф. 0504091).

Если выявлена недостача

Порядок списания выявленных в результате инвентаризации недостач подробно изложен в п. п. 5.1 — 5.3 Методических указаний по инвентаризации. Нормы данных пунктов предусматривают следующую последовательность:

- Определяется убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке (Постановление Правительства РФ от 12.11.2002 N 814 «О порядке утверждения норм естественной убыли при хранении и транспортировке материально-производственных запасов»). Она списывается по распоряжению руководителя на уменьшение финансирования у бюджетного учреждения. Нормы убыли могут применяться лишь в случае выявления фактических недостач и только по тому наименованию ценностей, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм.

- В случае если при инвентаризации выявлена пересортица, до списания в пределах норм естественной убыли производится зачет недостач ценностей излишками по пересортице.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах (п. 5.3 Методических указаний по инвентаризации).

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

- Недостачи материальных ценностей, денежных средств и другого имущества, а также их порча сверх норм естественной убыли относятся на виновных лиц.

В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на уменьшение финансирования у бюджетной организации.

Информация о недостаче и порче имущества должна быть отражена на счете 209 00 000 «Расчеты по недостачам» (п. 170 Инструкции N 148н).

Недостача имущества в пределах норм естественной убыли оформляется бухгалтерской записью (п. 62 Инструкции N 148н):

Дебет счетов 1 401 01 272 «Расходование материальных запасов», 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)»

Кредит счета 1 (2) 105 00 440 «Уменьшение стоимости материальных запасов».

На суммы недостач и хищений, отнесенных на виновных лиц, оформленные в установленном порядке, материалы должны быть переданы для предъявления гражданского иска либо возбуждения уголовного дела в соответствии с законодательством РФ. При этом виновники обязаны предоставить инвентаризационной комиссии подробные объяснения как о недостаче, так и об излишках и пересортице.

При определении суммы недостачи или ущерба также следует исходить из рыночной стоимости материальных ценностей на день их обнаружения. Недостача за счет виновных лиц отражается проводкой (п. 172 Инструкции N 148н):

Дебет счета 1 (2) 209 00 560 «Увеличение дебиторской задолженности по недостачам»

Кредит счета 1 (2) 401 01 172 «Доходы от реализации с активами».

Если виновные лица не установлены или суд отказал во взыскании с них убытков, убытки от недостачи и порчи имущества в целях бухгалтерского учета должны быть списаны бухгалтерской записью (п. 172 Инструкции N 148н):

Дебет счета 1 (2) 401 01 172 «Доходы от реализации с активами»

Кредит счета 1 (2) 209 00 660 «Уменьшение дебиторской задолженности по недостачам».

О.Заболонкова

Редактор журнала

«Учреждения физической культуры и спорта:

бухгалтерский учет и налогообложение»

Составляем акты о результатах инвентаризации

Акты о проведении инвентаризации — это обязательные документы, подтверждающие факт ее проведения и итоги контрольных мероприятий. Проводя мероприятия по учету и контролю всех активов и обязательств, организации выполняют требования закона № 402-ФЗ «О бухгалтерском учете». В статье рассмотрим порядок проведения инвентаризации, а также заполнения актов по учету инвентаризации и других необходимых документов. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

В реальной экономике не все владельцы бизнеса и просто руководители организаций задумываются о необходимости проведения инвентаризации имущества и обязательств предприятия в своих интересах или в соответствии с требованиями законодательства. Поскольку за непроведение обязательных контрольных мероприятий штраф не предусмотрен, многие, особенно малые предприятия, зачастую ее не проводят. Такие действия напрямую противоречат позиции государства, которое обязывает все хозяйствующие субъекты осуществлять учет и контроль достоверности бухгалтерской отчетности, что невозможно без внутренних контрольных мероприятий.

Основными нормативными документами, определяющими порядок проведения инвентаризации, являются:

- Федеральный закон №402-ФЗ «О бухгалтерском учете».

- Приказ Минфина от 29.07.1998 № 34н (положение по ведению бухучета).

- Приказ Минфина от 13.06.1995 № 49 (методические указания по сличению имущества и обязательств).

Процедура определения фактического наличия объектов с сопоставимыми данными не очень популярна из-за трудоемкости и сложности процесса, но позволяет:

- объективно оценить порядок учета и хранения имущества;

- выявить возможные хищения и нарушения в учете;

- установить причины возникновения кредиторской и дебиторской задолженности;

- контролировать процесс управления активами, обязательствами и т.д.

Порядок проведения

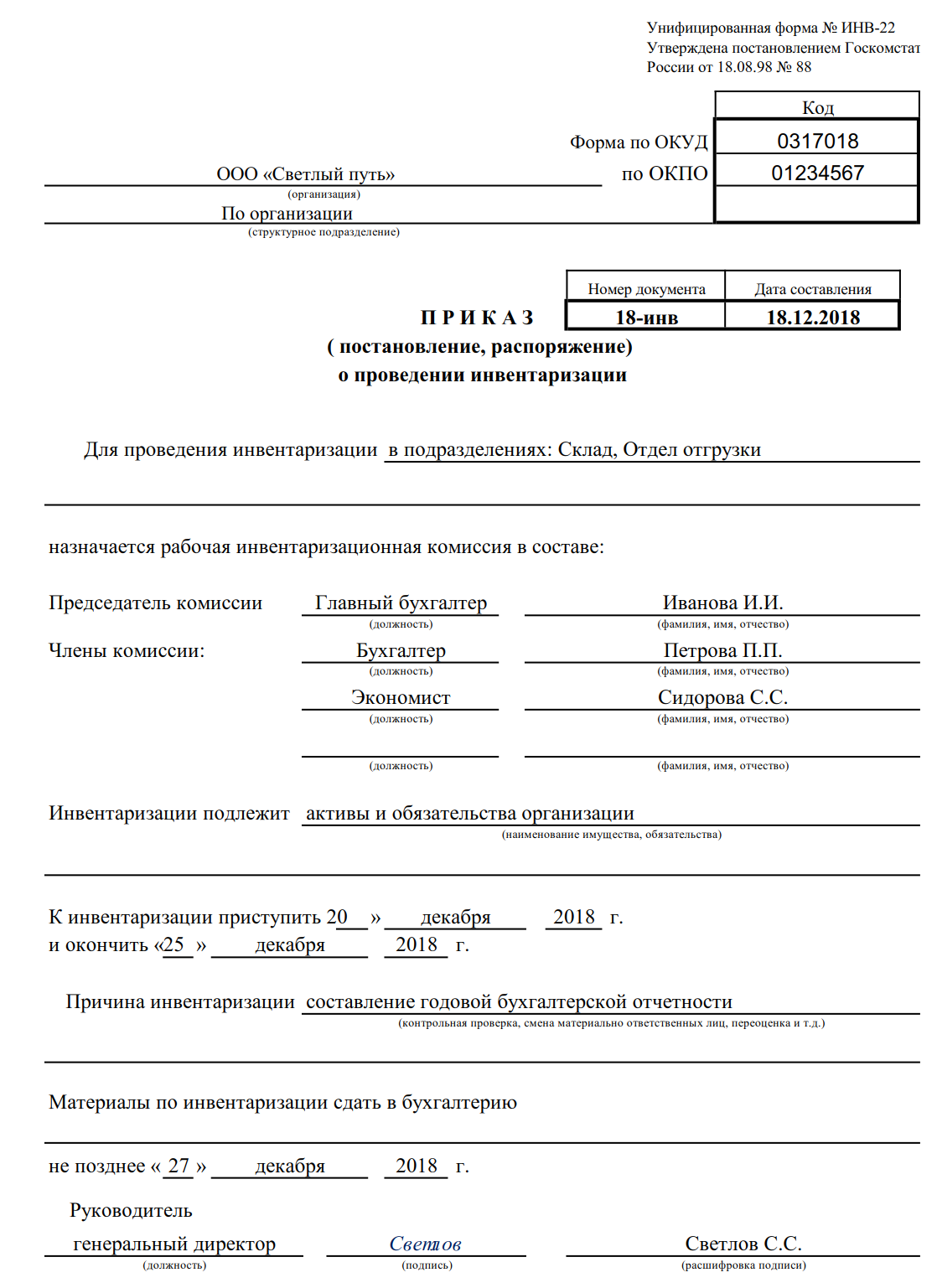

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Образец акта инвентаризации товарно-материальных ценностей отгруженных и Образец акта инвентаризации основных средств (незаконченных ремонтов) вы сможете скачать в конце статьи.

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

Скачать бланк — акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.

> Проведение инвентаризации финансовых обязательств организации

Инвентаризация обязательств организации

Согласно п.1.2 Методических указаний дебиторская задолженность относится к имуществу организации, а кредиторская задолженность и резервы — к финансовым обязательствам.

Под финансовыми обязательствами понимаются:

1) кредиторская задолженность;

2) кредиты банков;

3) займы;

4) резервы.

Инвентаризации расчетов.

Задача инвентаризации — определение реального состояния расчетов и выявление задолженности, не реальной для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета.

Результаты инвентаризации расчетов оформляются следующим образом. Сначала итоги проверки каждого дебитора и кредитора заносятся в справку, являющуюся приложением к акту по форме ИНВ-17 (Приложение У). В этой справке указываются:

реквизиты каждого дебитора и кредитора организации;

дата и причина возникновения задолженности;

сумма задолженности.

Затем на основании этой справки составляется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17.

Инвентаризация включает проверку расчетов с:

1) покупателями и поставщиками (сч.60, 62, 76);

2) банками по займам, кредитам (сч.66, 67);

3) бюджетом по налогам и сборам и внебюджетными фондами по страховым взносам (сч.68,69);

4) работниками, в том числе подотчетными лицами (сч.70, 71, 73, 76/4);

5) другими дебиторами и кредиторами (сч.76).

Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам (по терминологии Методических указаний по инвентаризации имущества и финансовых обязательств), с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Инвентаризационная комиссия в результате документальной проверки должна установить обоснованность, полноту и своевременность отражения в бухгалтерском учете операций, связанных с формированием и движением дебиторской и кредиторской задолженности по всем видам расчетов.

1. Последовательно анализируется каждый вид инвентаризируемого расчета:

Расчеты по кредитам и займам (сч.66, 67).

Проверяются кредиты, выданные организации банками и другими кредитными учреждениями по каждому кредитному учреждению и кредитному договору. Проверяется правомерность их учета в составе краткосрочных (со сроком погашения не более 12 месяцев) или долгосрочных (со сроком погашения более 12 месяцев) обязательств в соответствии с договором.

Займы, привлеченные путем выпуска и размещения облигаций, учитываются обособленно.

Кредиты и займы, не оплаченные в срок, учитываются обособленно. Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется обособленно.

Проверяется правильность и своевременность начисления к уплате причитающихся процентов по полученным кредитам и займам. Начисленные суммы процентов учитываются обособленно.

Расчеты по налогам и сборам (сч.68).

Проверяется соответствие сумм, отраженных на соответствующих субсчетах, налоговым декларациям по каждому виду налога. Проверяется своевременность расчетов с бюджетом по исчисленным налогам.

Проверяются акты сверки с бюджетом по налогам. Выявляется задолженность перед бюджетом и дата ее образования.

Расчеты по социальному страхованию и обеспечению (сч.69).

Проверяется соответствие сумм, отраженных на соответствующих субсчетах, налоговым декларациям по каждому виду страхования (социальное страхование, пенсионное обеспечение и обязательное медицинское страхование).

Проверяется своевременность расчетов по страховым взносам. Проверяются акты сверки с фондами. Выявляется задолженность по страховым взносам и дата ее образования.

Расчеты с покупателями и заказчиками (сч.62).

Аналитика ведется в разрезе задолженности за поставленные товары (работы, услуги) и авансов полученных по каждому покупателю (заказчику).

Данные аналитического учета за поставленные товары (работы, услуги) должны обеспечивать возможность получения необходимой информации:

1) по покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

2) по покупателям и заказчикам по не оплаченным в срок расчетным документам;

3) по векселям, срок поступления денежных средств по которым не наступил;

4) по векселям, дисконтированным (учтенным) в банках;

5) по векселям, денежные средства по которым не поступили в срок;

6) по покупателям и заказчикам в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность.

Проверяются акты сверок с покупателями и заказчиками. Акты должны быть подписаны обеими сторонами. Суммы, отраженные в акте, сверяются с данными бухгалтерского учета.

На основании данных аналитического учета и актов сверок выявляется:

1) задолженность, подтвержденная дебиторами;

2) задолженность, не подтвержденная дебиторами;

3) задолженность с истекшим сроком исковой давности.

Проверяется обоснованность списания безнадежной задолженности. Задолженность списывается при наличии письменного обоснования и приказа руководителя. Списание безнадежной задолженности возможно:

1) по истечении срока исковой давности. Срок исковой давности составляет 3 года с момента возникновения задолженности;

2) при неплатежеспособности должника. Суммы списанной задолженности сопоставляется с суммами, отраженными на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» (задолженность учитывается за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников).

Данные инвентаризации заносятся в опись по каждому покупателю (заказчику).

Расчеты с поставщиками и подрядчиками (сч.60)

Аналитика ведется в разрезе задолженности за поставленные товары (работы, услуги) и авансов выданных по каждому поставщику (подрядчику).

Данные аналитического учета должны обеспечивать возможность получения необходимых данных о расчетах с поставщиками (подрядчиками):

1) за полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п.;

2) по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

3) за товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

4) по излишкам товарно-материальных ценностей, выявленным при их приемке;

5) за полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

Проверяется обоснованность отражения задолженности по авансам выданным (в соответствии с условиями договора и платежными документами).

Проверяются акты сверки с поставщиками и подрядчиками. Акты должны быть подписаны обеими сторонами. Суммы, отраженные в акте, сверяются с данными бухгалтерского учета.

На основании данных аналитического учета и актов сверок выявляется:

1) задолженность, подтвержденная кредиторами;

2) задолженность, не подтвержденная кредиторами;

3) задолженность с истекшим сроком исковой давности.

Проверяется обоснованность списания кредиторской задолженности. Задолженность списывается при наличии письменного обоснования и приказа руководителя. Данные инвентаризации заносятся в опись по каждому поставщику и подрядчику.

Материальные ценности, поступающие от поставщиков, принимаются на учет независимо от того, когда они поступили на предприятие — до или после получения расчетных документов поставщика. Фактически прибывшие материальные ценности, по которым не поступили расчетно-платежные документы, считаются неотфактурованной поставкой. Такие ТМЦ принимаются по приемному акту, составляемому на складе по факту их поступления по цене, указанной в договоре (см. п.24 ПБУ 5/98). Если до конца месяца расчетные документы на поступят, то такие ТМЦ отражаются в балансе в приемной оценке, а в следующем месяце при поступлении расчетных документов стоимость неотфактурованных поставок сторнируется и производится запись по фактическим суммам, указанным в документах поставщиков.

Расчеты с подотчетными лицами (сч.71)

Аналитический учет ведется по каждой сумме, выданной под отчет. Выявляются подотчетные суммы, не возвращенные работниками в установленные сроки. Предприятия выдают наличные деньги под отчет в размерах и на сроки, определяемые руководителями предприятий. Лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Проверяется правомерность выдачи наличных денег под отчет. Круг лиц, имеющих право на получение денежных средств в подотчет, устанавливается приказом руководителя.

Проверяется соблюдение порядка выдачи наличных денег под отчет:

1) выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу;

2) передача выданных под отчет наличных денег одним лицом другому лицу запрещается.

Расчеты с персоналом по оплате труда (сч.70)

Аналитический учет ведется по каждому работнику организации.

Сопоставляются данные расчетной (расчетно-платежной) ведомости с регистрами бухгалтерского учета.

Выявляются невыплаченные суммы заработной платы, подлежащие перечислению на счет депонентов.

Выявляются суммы и причины возникновения переплат работникам.

Расчеты с персоналом по прочим операциям (сч.73)

Аналитический учет ведется по каждому виду расчета (расчеты по предоставленным займам. уплате процентов по ним, расчеты по возмещению материального ущерба работниками в результате брака, недостач, хищений и др.).

Проверяется обоснованность расчетов с работниками (договоры займа, товарного кредита, акты об установлении факта хищения, акты обнаружения недостач, брака, приказы).

Расчеты с разными дебиторами и кредиторами (сч.76)

Данные аналитического учета должны обеспечивать возможность получения необходимой информации по каждому дебитору и кредитору о расчетах:

1) по имущественному страхованию;

2) по личному страхованию;

3) по страхованию предпринимательских рисков и гражданской ответственности;

4) по претензиям;

5) по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов;

6) по договорам аренды, поручения, комиссии, цессии и др.

Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете обособленно.

Проверяются акты сверок с дебиторами и кредиторами. Акты должны быть подписаны обеими сторонами. Суммы, отраженные в акте, сверяются с данными бухгалтерского учета.

Внутрихозяйственные расчеты (сч.79)

Аналитический учет ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчеты по договорам доверительного управления имуществом — по каждому договору.

Проверяются расчеты по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

2. Данные инвентаризации заносятся в приложение к форме № ИНВ-17 «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» (Приложение У). Справка составляется в разрезе синтетических счетов бухгалтерского учета.

3. На основании справки заполняется форма № ИНВ-17. Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии. Один экземпляр акта передается в бухгалтерию, второй остается в комиссии.

Инвентаризация счета 94 «Недостачи и потери от порчи ценностей»

1. Проверяется обоснованность возникновения недостач и потерь от порчи ценностей (акты об установлении факта хищения, акты обнаружения недостач). Недостачи и потери от порчи материальных и иных ценностей (включая денежные средства) могут возникать в процессе их заготовления, хранения и продажи.

2. Проверяется правильность формирования учетной стоимости потерь и недостач:

1) по недостающим или полностью испорченным товарно-материальным ценностям — их фактическая себестоимость с учетом восстановленного налога на добавленную стоимость;

2) по недостающим или полностью испорченным основным средствам — их остаточная стоимость (первоначальная стоимость за вычетом суммы начисленной амортизации) с учетом восстановленного налога на добавленную стоимость;

3) по частично испорченным материальным ценностям — сумма определившихся потерь с учетом восстановленного налога на добавленную стоимость и т.п.

3. Проверяется обоснованность списания недостач и порчи ценностей:

1) на себестоимость продукции (в пределах норм естественной убыли);

2) на виновное лицо (сверх норм естественной убыли и в соответствии со статьями ТК РФ);

3) на прочие доходы и расходы (при отсутствии конкретных виновников, а также недостач товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков);

4) на убытки отчетного года как некомпенсированные потери от стихийных бедствий (по потерям ценностей, возникшим в результате стихийных бедствий).

Инвентаризация счета 86 «Целевое финансирование»