Содержание

- Налоговая декларация по ЕНВД за 2 квартал 2019 года

- Декларация ЕНВД 2019: образец заполнения

- Сроки уплаты и сдачи декларации по ЕНВД

- Способ представления налоговой декларации

- Общие требования к порядку заполнения

- Образец заполнения декларации по ЕНВД

- Как правильно проставить налоговый период в декларации по ЕНВД

- На что еще обратить внимание при заполнении документов на «вмененке»?

Налоговая декларация по ЕНВД за 2 квартал 2019 года

При наличии обособленных подразделений, которые входят в юрисдикцию одной налоговой инспекции, нужно сдавать только одну декларацию по ЕНВД.

Много спорных моментов возникает при открытии обособленных подразделений в разных районах города или за его пределами. Куда в этом случае сдавать отчетность и нужно ли повторно проходить регистрацию в каждом налоговом органе, на подведомственной территории которого ведется деятельность?

Согласно разъяснениям, приведенным в письме ФНС № ГД-4-3/1895 от 05.02.2014, организация обязана встать на учет в каждом налоговом органе, в чьем ведомстве находится территория, на которой ведется предпринимательская деятельность обособленного подразделения. Ежеквартально необходимо сдавать отчетность в эти ИФНС. Например, в Постановлении Семнадцатого арбитражного суда № 17АП-10551/2014 от 09.09.2014 судьи дают ссылку на ст. 83 НК РФ, согласно которой необходима регистрация обособленных подразделений по месту ведения их деятельности. Организации, применяющие ЕНВД, в этом случае обязаны подавать декларацию в каждую налоговую инспекцию по месту регистрации.

Декларация ЕНВД 2019: образец заполнения

В обновленной форме декларации изменились штрих-коды у некоторых страниц. Изменения выглядят так:

- 0291 4015 на титульном листе заменен на 0291 5012;

- 0291 4022 раздела 1 заменен на 0291 5029;

- 0291 4039 раздела 2 заменен на 0291 5036;

- 0291 4046 раздела 3 заменен на 0291 5043.

Кроме того, форма ЕНВД с 2019 года предусматривает возможность уменьшения рассчитанного квартального налога на сумму уплаченных индивидуальным предпринимателем с наемными работниками страховых взносов. В этом случае единый налог может быть уменьшен только на 50 %.

Титульный лист

Титульный лист отчета должны заполнять все налогоплательщики. В верхней части каждого листа расположены поля для ИНН и КПП юридического лица. Предприниматели указывают только ИНН. Поле «Номер корректировки» должно быть также заполнено. Если отчет является первичным, в нем следует поставить «0—«. При подаче уточненных сведений, в зависимости от их количества, можно будет указать «1—«, «2—» и так далее.

Налоговый период в декларации по ЕНВД предусмотрен отдельно для каждого квартала:

- 21 — отчет за 1-й квартал;

- 22 — отчет за 2-й квартал;

- 23 — отчет за 3-й квартал;

- 24 — отчет за 4-й квартал.

Таким образом, если отчитываемся за 2 квартал, ставим код 22. Отдельное поле предусмотрено для указания отчетного года, к которому относится налоговый период.

В конце предусмотрены поля для указания данных руководителя организации или ИП, а также для его личной подписи и даты составления отчета.

Раздел 1 декларации ЕНВД

В первом разделе отражаются рассчитанные в разделах 2 и 3 суммы налога к уплате. Если деятельность велась на территориях, юрисдикцией которых являются разные налоговые инспекции, то сумму налога ставят для каждого ОКТМО. Чтобы найти это значение в общей сумме налога, показатель строки 050 раздела 3 умножают на отношение суммы налога по одному ОКТМО к общему ЕНВД за налоговый период.

Относительно правил заполнения отчета нужно учитывать следующее:

- если код ОКТМО меньше 11 знаков, то заполняют ячейки слева направо, а в клетках, где пустые знакоместа, ставят прочерки (25003451– – –). То же самое касается ИНН;

- при заполнении декларации на компьютере и распечатывании ее на принтере допускается отсутствие обрамлений знакомест и прочерков в случае отсутствия в них значений.

Раздел 2 декларации по ЕНВД

Второй раздел нужно заполнять по каждому виду предпринимательской деятельности и по каждому ОКТМО. Согласно п. 5.1 Порядка заполнения декларации, необходимо заполнить второй раздел по каждому объекту, чтобы величина физического показателя не превысила установленный лимит.

Обратите внимание, что все коды, которые нужно проставлять в декларации, можно найти в приложениях к Порядку ее заполнения. Они не совпадают с кодами ОКВЭД2, например:

- 01 — бытовые услуги;

- 02 — ветеринарные услуги и т. д.

Показатели базовой доходности установлены статьей 346.29 НК РФ. Физический показатель — это площадь по документам, количество сотрудников, транспортных средств, посадочных мест или торговых мест. Для расчета налога понадобятся коэффициенты К1 и К2. На 2019 год К1 — 1,915. Он вырос по сравнению с прошлыми двумя годами. К2 нужно уточнить в своей налоговой инспекции, так как он устанавливается местными властями.

Во втором разделе декларации по ЕНВД предусмотрены графы, в которых нужно указывать дату постановки или снятия с учета. Их нужно заполнять вновь зарегистрировавшимся в течение квартала организациям или тем, кто прекратил деятельность, разрешенную на ЕНВД, до окончания года. В этих случаях налоговая база единого налога корректируется на количество отработанных календарных дней. Чтобы рассчитать налоговую базу за неполный месяц, нужно ее значение разделить на количество календарных дней в месяце и умножить на фактически отработанные дни.

Налоговая база за месяц рассчитывается по общеизвестной формуле: произведение базовой доходности на физический показатель и коэффициенты К1 и К2.

Чтобы найти сумму за квартал, нужно сложить полученные показатели за все три месяца, а затем умножить эту сумму на налоговую ставку 15 %. Результат показывают в строке 110.

В форму декларации по ЕНВД во 2 раздел добавлена строка 105 «Ставка налога». В ней необходимо указать ставку единого налога, взяв ее из региональных актов, или ставку 15 %, указанную в Налоговом кодексе, если власти субъекта РФ не установили особые условия в регионе.

Раздел 3 декларации ЕНВД

В третьем разделе сначала нужно указать признак налогоплательщика. Делается это для уменьшения налога на страховые взносы. Предприниматели, которые не имеют сотрудников, могут уменьшить налог на полную сумму фактически перечисленных за себя в течение квартала страховых взносов. В строке 005 раздела 3 они ставят код 2. Организации и ИП с сотрудниками могут уменьшить налог только до 50 %. Их код — 1. Предприниматели с работниками не могут включить в сумму уменьшения страховые взносы, уплаченные за себя. Позиция органов власти по этому поводу представлена в письме Минфина № 03-11-09/37786 от 13.09.2013.

В строке 010 нужно поставить сумму строк 110 всех заполненных вторых разделов (по всем ОКТМО и видам деятельности). В строках 020 и 030 каждая категория плательщиков отражает перечисленные в течение квартала страховые взносы. Для плательщиков, осуществляющих выплаты сотрудникам, в строку 020, помимо взносов в ПФР и ФСС, включены:

В строке 010 нужно поставить сумму строк 110 всех заполненных вторых разделов (по всем ОКТМО и видам деятельности). В строках 020 и 030 каждая категория плательщиков отражает перечисленные в течение квартала страховые взносы. Для плательщиков, осуществляющих выплаты сотрудникам, в строку 020, помимо взносов в ПФР и ФСС, включены:

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме болезни из-за несчастного случая на производстве) за первые три дня болезни;

- взносы на добровольное личное страхование работников, перечисленные в течение квартала страховым организациям, имеющим лицензии. Данные суммы уменьшают ЕНВД, только если страховая выплата не больше суммы пособия, выплаченного за счет работодателя по временной нетрудоспособности сотрудника за первые три дня.

В строке 040 укажите затраты на приобретение ККТ. Эти затраты уменьшают сумму ЕНВД. Сюда должна попасть сумма всех значений строк 050 Раздела 4.

В строке 050 отражают сумму налога к уплате за минусом взносов и расходов на покупку ККТ (строка 040).

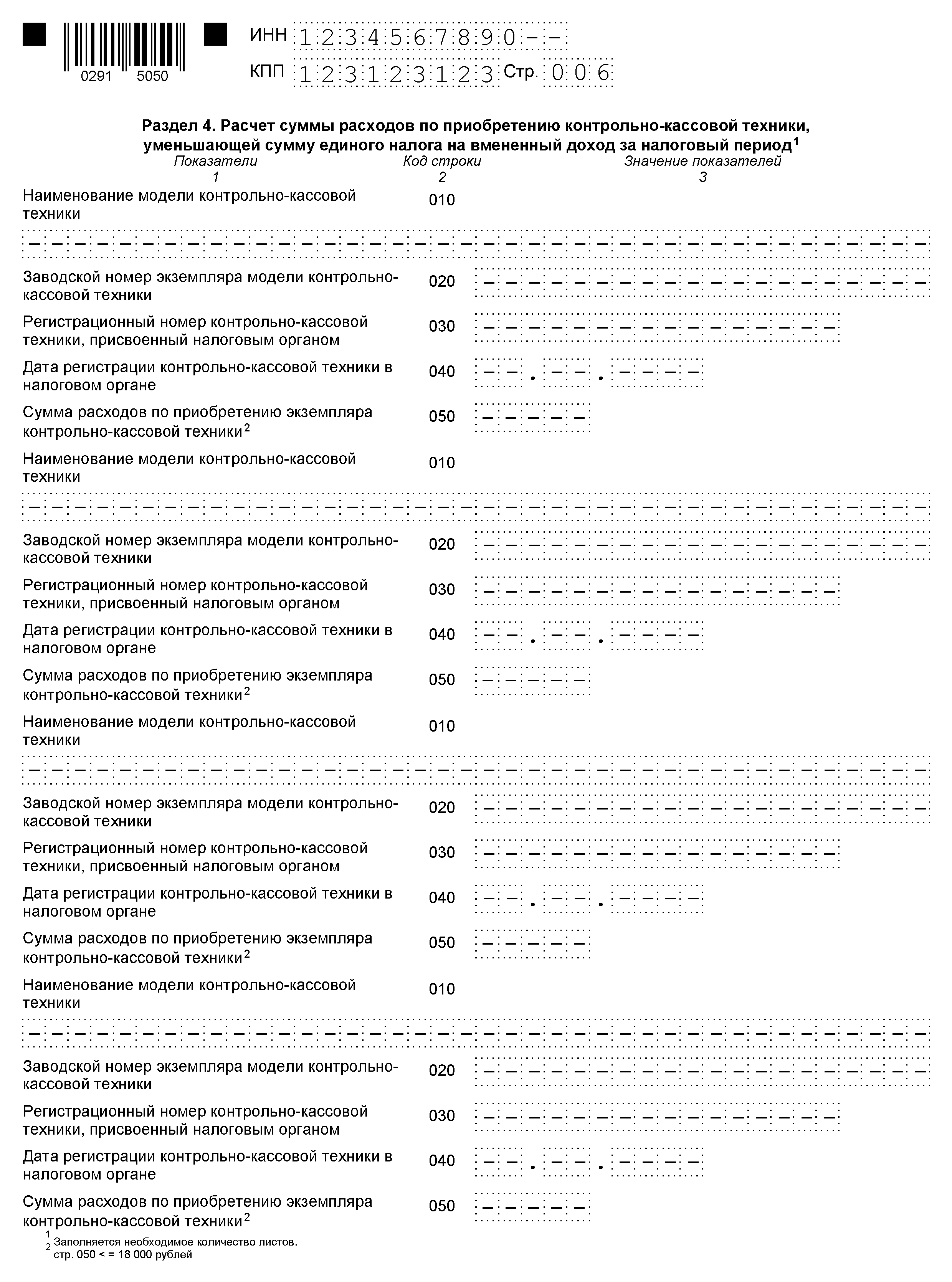

Раздел 4 декларации ЕНВД

Это новой раздел декларации, куда вносят данные только ИП (организациям заполнять не нужно, ставятся прочерки).

Заполняются строки очень просто:

- 010 — модель ККТ (убедитесь, что она включена в реестр ККТ);

- 020 — заводской номер ККТ (ищите его в документации);

- 030 — регистрационный номер ККТ (его присваивает инспекция);

- 040 — дата регистрации;

- 050 — расходы на покупку ККТ (максимум 18 000 руб.).

Сроки уплаты и сдачи декларации по ЕНВД

Организации и индивидуальные предприниматели, вставшие на учет в налоговом органе в качестве налогоплательщиков единого налога (ЕНВД) обязаны представлять в налоговый орган по месту учета налоговую декларацию по итогам каждого квартала не позднее 20-го числа месяца следующего за кварталом.

При исчислении ЕНВД размер реально полученного дохода значения не имеет – сумма налога зависит от вмененного дохода, который установлен нормами Налогового кодекса РФ.

Следует отметить, что если предпринимательская деятельность не велась, то все равно необходимо сдавать заполненную декларацию – законодательством не предусмотрена подача нулевой декларации по ЕНВД. Предпринимателям придется оплачивать единый налог, пока они не снимутся с учета как плательщики ЕНВД.

Сдавать декларацию по ЕНВД и уплачивать налог необходимо 4 раза в год:

| № квартала | Крайняя дата представления декларации | Срок уплаты налога |

| Первый | 20 апреля текущего года | до 25 апреля текущего года |

| Второй | 20 июля текущего года | до 25 июля текущего года |

| Третий | 20 октября текущего года | до 25 октября текущего года |

| Четвертый | 20 января следующего календарного года | до 25 января следующего календарного года |

Способ представления налоговой декларации

Предоставить декларацию в налоговый орган можно тремя способами:

- в бумажной форме лично или через представителя – отчетность сдается в двух экземплярах. Экземпляр с отметкой налогового органа о принятии декларации будет служить подтверждением сдачи отчетности;

- направить в виде почтового отправления с описью вложения. В этом случае подтверждением сдачи отчетности будет служить опись с указанием отсылаемой декларации, а дата отправления в почтовой квитанции будет считаться датой сдачи декларации;

- передать в электронном виде по телекоммуникационным каналам связи по договору через оператора ЭДО или через сервис на сайте ФНС.

Декларации необходимо сдавать в налоговый орган по фактическому месту ведения деятельности. За исключением ситуаций, когда нельзя однозначно определить место ведения деятельности (разносная торговля, перевозка грузов и т.д.). В подобных случаях организации подают декларации по ЕВНД в ИФНС по месту нахождения (юридическому адресу), ИП – по месту регистрации (прописки). Адрес и код вашей налоговой можно найти на сайте ФНС.

Общие требования к порядку заполнения

Все страницы декларации, начиная с титульного листа, должны быть пронумерованы сквозной нумерацией (например, 1-я страница – «001»; вторая – «002» и т.д.).

Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки. В случае если декларация заполняется при помощи программного обеспечения – прочерки не проставляются.

Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно.

При заполнении декларации не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать;

- скрепление листов.

При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей осуществляется заглавными печатными буквами.

При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

В верхней части каждой страницы организации указывают ИНН и код причины постановки на учет (КПП), который присвоен организации как налогоплательщику ЕНВД тем налоговым органом, в который представляется декларация. Индивидуальные предприниматели прописывают свой ИНН.

На титульном листе и страницах первого раздела, необходимо поставить подпись и дату подписания декларации.

Удобнее заполнять сначала второй раздел, потом третий, а в последнюю очередь первый раздел декларации.

При осуществлении нескольких видов предпринимательской деятельности, подлежащих налогообложению единым налогом – учет показателей для исчисления налога, ведется раздельно по каждому виду деятельности.

Размер вмененного дохода за квартал, в течение которого произведена постановка на учет/снятие с учета организации/ИП в качестве плательщика ЕНВД, рассчитывается пропорционально начиная с даты постановки/снятия с учета организации/ИП в налоговом органе в качестве плательщика единого налога.

Образец заполнения декларации по ЕНВД

Для примера заполним декларации по ЕНВД с учетом следующих условий:

- для организаций: ООО “Альфа” осуществляет розничную торговлю в магазине с площадью торгового зала 15 кв. м., код ОКВЭД 47.99. Общество зарегистрировано как плательщик ЕНВД в налоговом органе по месту осуществления деятельности. Отчетный период – 2 квартал 2018г.;

- для индивидуальных предпринимателей: ИП Иванов И.И. оказывает автотранспортные услуги населению по перевозке грузов, код ОКВЭД 49.41. Деятельность осуществляется без наемных работников. ИП состоит на учете в качестве плательщика ЕНВД в налоговом органе по месту регистрации (прописки) с 15 мая 2018г. Отчетный период – 2 квартал 2018г.

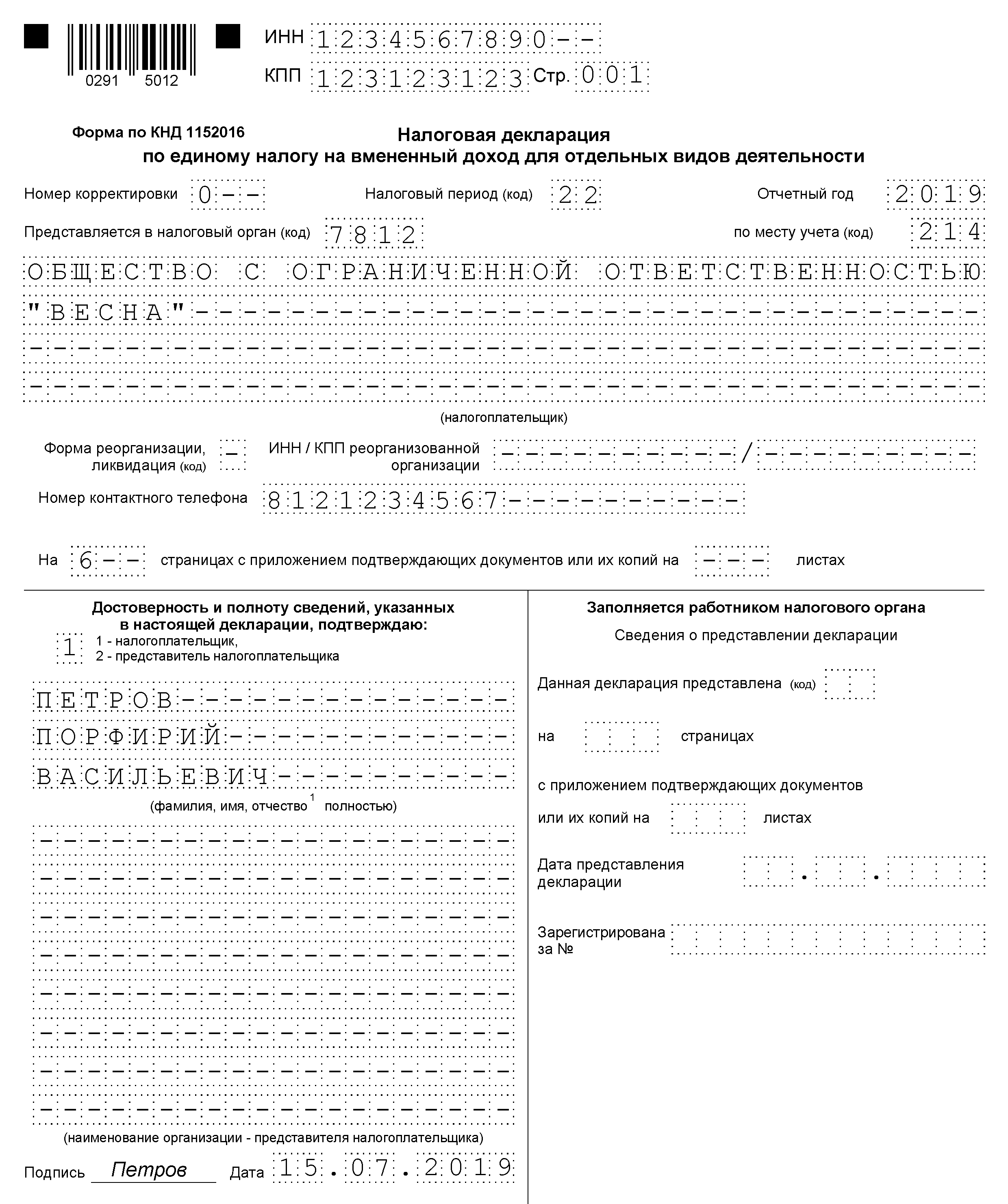

На титульном листе заполняем следующие данные:

- ИНН/КПП организации. Организации указывают КПП, который был получен в ИФНС по месту постановки на учет в качестве налогоплательщика ЕНВД. ИП указывает только свой ИНН;

- Номер корректировки – при представлении первичной декларации указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.;

- Налоговый период – код налогового периода, за который подается декларация:

- 21 — за первый квартал;

- 22 — за второй квартал;

- 23 — за третий квартал;

- 24 — за четвертый квартал.

- Отчетный год – указывается год, за который сдается декларация;

- Код ИНФС по месту учета в качестве плательщика ЕНВД;

- Код по месту учета – значение выбирается в зависимости от места постановки на учет в качестве плательщика ЕНВД. Если это ИФНС по месту осуществления деятельности, то ООО выбирают код 310, ИП – 320. В случае осуществления деятельности по развозной или разносной розничной торговли, размещению рекламы на транспортных средствах, оказания автотранспортных услуг код постановки на учет указывается по месту нахождения ООО – 214, ИП указывает код 120 – по месту прописки;

- Наименование и ОКВЭД – прописываются полное наименование организации/фамилия, имя, отчество ИП (без сокращений) и код, по которому ведется деятельность ЕНВД. Организации могут найти свои коды деятельности в выписке из ЕГРЮЛ, ИП – в выписке из ЕГРИП;

- Поля «Форма реорганизации, ликвидация (код)», «ИНН/КПП реорганизованной организации» заполняют только организациями в случае их реорганизации или ликвидации. Индивидуальные предприниматели в данном разделе ставят прочерки;

- Номер контактного телефона;

- Количество страниц, на которых составлена декларация;

- При наличии документов, которые прилагаются к декларации – указывается их количество.

Левый нижний блок предназначен для подтверждения внесённых сведений и указания даты представления декларации.

Образец титульного листа для ООО

Образец титульного листа для ИП

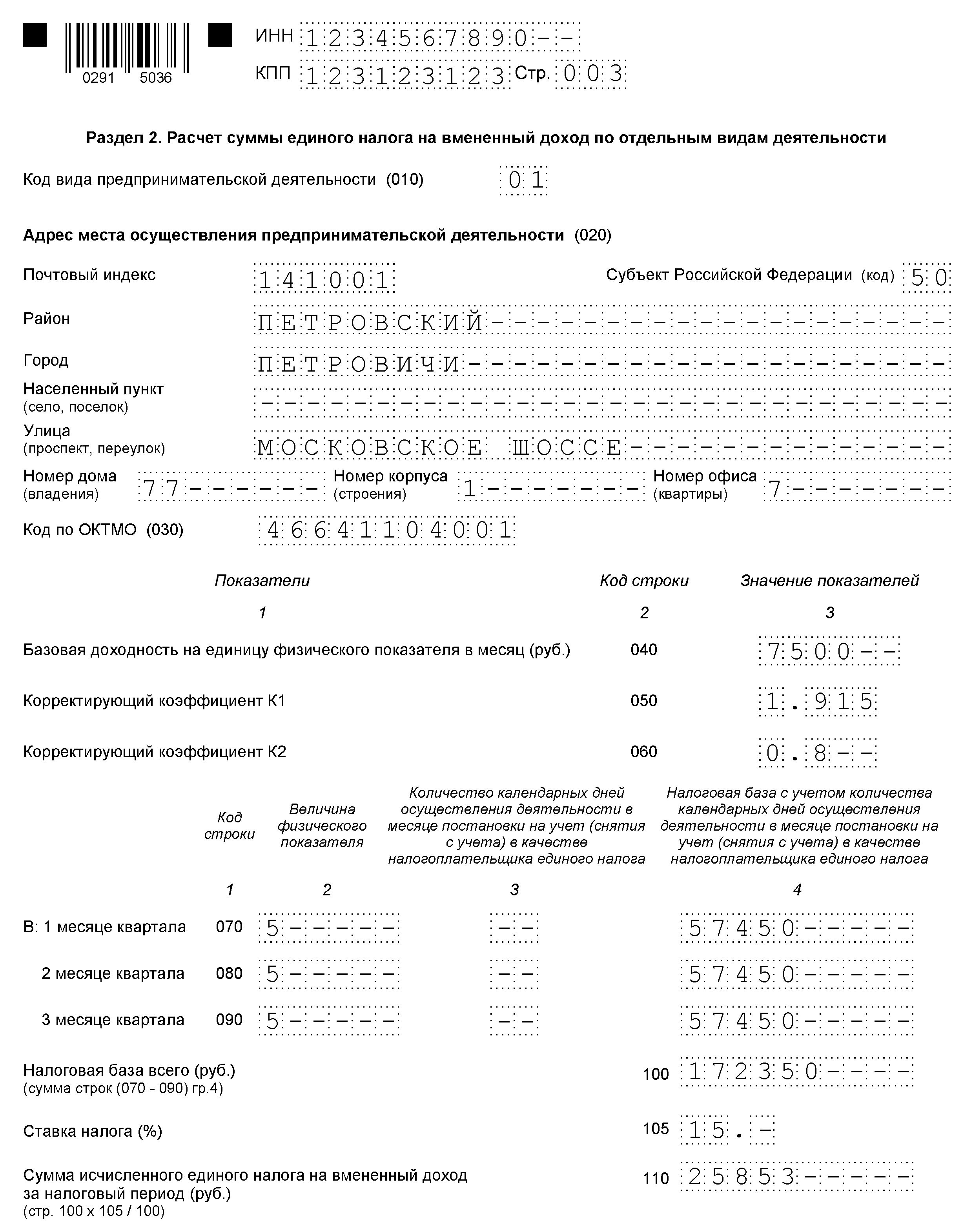

Раздел 2

Заполнение декларации начинается с раздела 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”, который заполняется отдельно по каждому виду осуществляемой предпринимательской деятельности и коду ОКТМО.

Для расчета налоговой базы и самой суммы налога по разделу 2 необходимо указать показатели:

- базовую доходность на единицу физического показателя в месяц;

- значение коэффициента-дефлятора К1;

- значение корректирующего коэффициента К2;

- величина физического показателя за каждый месяц;

- ставку налога.

Для удобства все данные внесены пошагово в таблицу.

| Номер строки | Показатель |

| 010 | код вида предпринимательской деятельности – выбирается из Приложения 5 к Порядку заполнения декларации

(розничная торговля с торговыми залами – код 07, оказание автотранспортных услуг по перевозке грузов – код 05) |

| 020 | полный адрес места осуществления предпринимательской деятельности (в случае представления декларации по месту нахождения ООО/ИП – указываем юридический адрес организации/адрес прописки ИП) |

| 030 | код по ОКТМО места осуществления деятельности |

| 040 | базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК (розничная торговля с торговыми залами – базовая доходность 1800, оказание автотранспортных услуг по перевозке грузов – базовая доходность 6000) |

| 050 | установленный государством на календарный год коэффициент-дефлятор К1. В 2018 году он составлял 1,868. Коэффициент К1 на 2019 год составляет 1,915. |

| 060 | корректирующий коэффициент базовой доходности К2 – утверждается региональными органами власти. Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. |

| 070-090 | расчет вмененного дохода помесячно за отчетный квартал |

| 070-090 графа 2 | величина физического показателя в целых единицах по соответствующему виду деятельности в каждом месяце квартала. При изменении показателей – изменение отражается с того же месяца, в котором оно произошло |

| 070-090 графа 3 | количество дней осуществления деятельности в месяце – заполняется только в случаях, когда декларация сдается за квартал, в котором произошла постановка на учет как плательщика ЕНВД (не с начала месяца), либо снятие с учета до окончания квартала. Если работали полный квартал – проставляются прочерки. |

| 070-090 графа 4 | налоговая база (величина вмененного дохода) за каждый календарный месяц квартала (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)). |

| 100 | общая налоговая база за 3 месяца квартала (сумма строк 070-090 по графе 4) |

| 105 | ставка налога 15% |

| 110 | сумма налога за квартал, которая рассчитывается по формуле: строка 100 х 15%. |

Образец заполнения раздела 2 для ООО

Образец заполнения раздела 2 для ИП

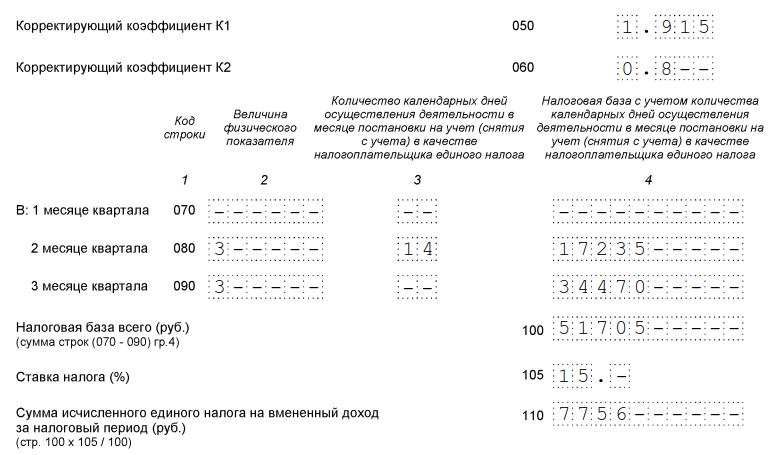

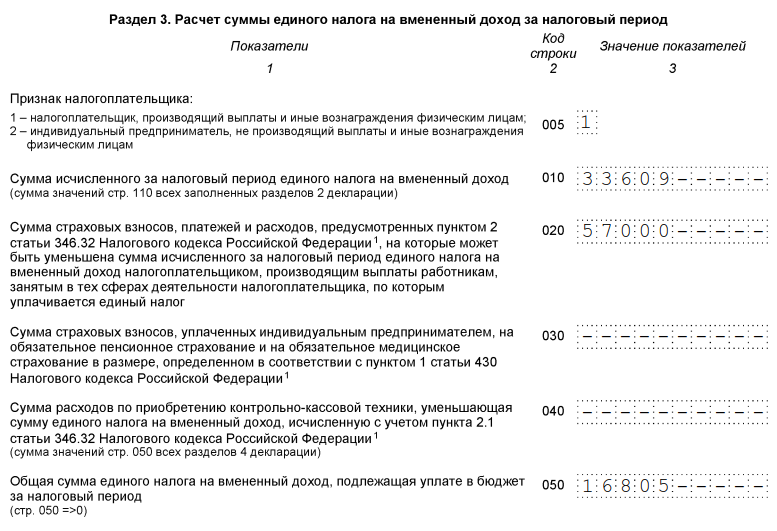

Раздел 3

В третьем разделе “Расчет суммы единого налога на вмененный доход за налоговый период” происходит расчет суммы единого налога на вмененный доход, подлежащего к уплате с учетом данных, отраженных во всех заполненных разделах 2 декларации.

Заполнение начинается с кода признака налогоплательщика (стр. 005). Для ИП, не производящих выплаты работникам, указываем код «2», для всех остальных категорий – код «1». Факт наличия или отсутствия работников у ИП влияет на размер уменьшения единого налога на уплаченные страховые взносы. Так, ИП без наемных работников может уменьшить сумму налога по ЕНВД по декларации на всю сумму уплаченных в отчетном квартале фиксированных страховых взносов. Полученная сумма налога к уплате в этом случае не может быть меньше 0.

При наличии наемных работников уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога.

Далее указываются:

| Номер строки | Показатель |

| 010 | сумма значений строк 110 всех заполненных разделов 2 декларации |

| 020 | общая сумма страховых взносов и больничных пособий, перечисленных средств в течение квартала за работников, которые заняты в сфере применения ЕНВД. Уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога |

| 030 | общая сумма фиксированных страховых взносов, уплаченная ИП за себя в течение отчетного квартала |

| 040 | общая сумма налога ЕНВД подлежащая к уплате в бюджет, за минусом взносов:

для ИП без наемных работников: строка 010 – строка 030. Расчетное значение должно быть больше либо равно нулю. для ООО и ИП с наемными работниками: строка 010 – (строка 020 + строка 030), при этом итоговое значение должно быть не меньше 50% от итога из строки 010. Если получилось меньше, то записываем сумму налога по строке 010 разделенную на 2, с округлением результата в большую сторону. |

Образец заполнения раздела 3 для ООО

Образец заполнения раздела 3 для ИП

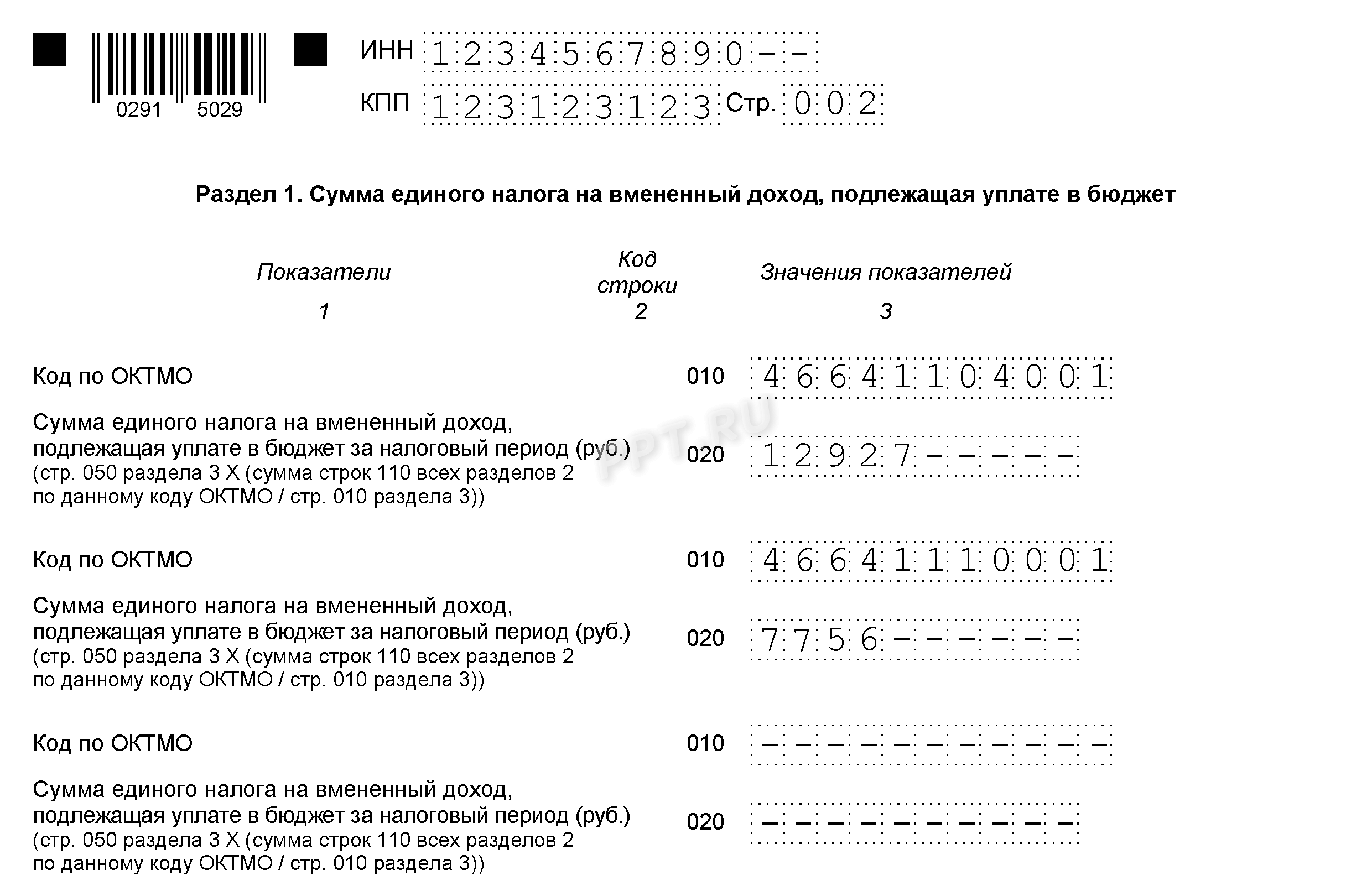

Раздел 1

“Сумма единого налога на вмененный доход, подлежащая уплате в бюджет”. Этот раздел заполняется последним. В нем отражается сумма единого налога, подлежащая уплате в бюджет.

По строке 010 – указывается код по ОКТМО. Если деятельность одна или ведется по одному ОКТМО, то в строке 010 указываем ОКТМО из раздела 2.

По строке 020 – отражается сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период. Она равна сумме налога из строки 040 раздела 3.

Если деятельность осуществлялась по несколько по разным ОКТМО, то заполняются дополнительные строки 010, 020.

В случае недостаточности строк, имеющих код 010, следует заполнить необходимое количество листов раздела 1 Декларации

Образец заполнения раздела 1 для ООО

Образец заполнения раздела 1 для ИП

После того как все разделы заполнены – проверяем все сведения и расчеты, нумеруем все страницы документа, начиная со второй и проставляем их количество на титульном листе. При необходимости прикладываем документы, ставим подпись и дату.

Декларация готова для сдачи в налоговый орган.

В случае если в декларации по ЕНВД допущена ошибка, то в соответствии со статьей 81 НК РФ, организация может сдать в инспекцию уточненную налоговую декларацию.

, пожалуйста!

Как правильно проставить налоговый период в декларации по ЕНВД

В большинстве режимов налогообложения налоговым периодом признается 1 год. ЕНВД является исключением. На «вмененке» общий срок для уплаты государственных сборов равен 1 кварталу (ст. 346.30 НК).

Читайте также: Отчетность ИП на ЕНВД в 2019 году

Свежая информация по кодам налоговых периодов в декларации по ЕНВД содержится в приказе ФНС РФ «Об утверждении формы декларации по ЕНВД и порядка ее заполнения» № ММВ-7-3/414@, действующего с 26 июня 2018 г. В разделе кодов в декларации проставляются следующие значения:

|

Установленный код |

Когда проставляется? |

|

В случае, если организация прекращает свою деятельность в I квартале. |

|

|

В ситуации, когда ООО ликвидируется или реорганизуется в период с апреля по июнь. |

|

|

Если компанию вычеркивают из реестра юридических лиц в III квартале. |

|

|

При прекращении деятельности организации и снятия с учета в ФНС в период с октября по декабрь. |

|

|

Ставят и ИП, и фирмы в I квартале. |

|

|

Общий код для предпринимателей и предприятий во II квартале. |

|

|

Прописывается в декларации организациями и бизнесменами в III квартале. |

|

|

Ставят и ИП, и фирмы в IV квартале. |

Если предприниматель закрывает налоговый период декларацией по ЕНВД, а после решает прекратить вести бизнес, он все равно проставляет обычные коды. Ликвидационные классификаторы прописывают в документе только юридические лица.

Читайте также: Декларация ЕНВД: бланк и образец заполнения

Документы для скачивания

Чтобы не ошибиться при заполнении отчетных документов, рекомендуем воспользоваться услугами платного сервиса Главбух Ассистент. Помимо заполнения и сдачи деклараций в ФНС, бухгалтеры сервиса уведомят руководство ООО или предпринимателей об изменениях в налоговом законодательстве, а также найдут способы для уменьшения обязательных платежей в бюджет.

На что еще обратить внимание при заполнении документов на «вмененке»?

Напоминаем, что готовые отчеты передаются в ФНС в течение 25 дней после окончания квартала. Стандартные сроки:

-

до 25 апреля для 1 квартала;

-

до 25 июля для уплаты государственного сбора в период с апреля по июнь;

-

до 25 октября – налоговый период 3 квартал;

-

до 25 января за период с октября по декабрь.

Читайте также: Как получить налоговый вычет за онлайн-кассу?

Сама декларация состоит из трех разделов. В актуальном бланке налогоплательщику дополнительно придется указать:

-

Свой статус. Прописывается в строке 005. Если ИП работает единолично, то он ставит цифру 2. Все организации и бизнесмены, трудящиеся совместно с наемными сотрудниками, ставят цифру 1.

-

Размер страховых вычетов. Ни в коем случае нельзя игнорировать строку 030. Если не прописать в ней сумму уплаченной страховки, которая может уменьшить размер уплачиваемого налога на 50-100%, то придется заплатить государственный сбор целиком.

-

Все виды своей деятельности. Рекомендуется перепроверить коды ОКВЭД на актуальность в приказе Росстандарта № 14-ст, действующего с 2014 года. Ежегодно в классификатор вносятся изменения.

Читайте также: Как рассчитать налог при работе на ЕНВД?

Также субъектам малого бизнеса нужно знать, что нулевые декларации на «вмененке» сдавать запрещается (гл. 26.3 НК). Если декларации по УСН за любой налоговый период можно сдавать «пустыми», то с ЕНВД так не получится. Связано это с тем, что вмененный режим учитывает не реально полученные юридическим лицом или бизнесменом доходы, а предполагаемые, в зависимости от сферы деятельности. Потому обязательные платежи в бюджет перечисляются всегда.

Читайте также: Нулевая отчетность для ИП: ответственность за халатность

Если компания или ИП не вели свою деятельность в течение квартала, то им лучше написать заявление о добровольном отказе от льготной системы, чтобы не пришлось переплачивать.