Содержание

- Правила учета аренды основных средств у арендодателя – проводки, амортизация по сданным ОС

- Передача ОС: документальное оформление

- Учет у арендодателя при сдаче

- Бухгалтерские проводки

- Как оформить операции по аренде?

- Отражение операций по аренде оборудования у арендодателя

- Когда арендная плата получена наперед

- Ответы на вопросы по учету аренды оборудования

- Основные понятия договора аренды

- Учет ОС у арендодателя

- Бухгалтерский учет аренды ОС у арендодателя

- Ремонт арендованного ОС

- Бухгалтерский учет аренды основных средств у арендатора

- Безвозмездная аренда основных средств: проводки

- Правила учета арендованных основных средств у арендатора – проводки при аренде ОС, амортизация, ремонт

- Операционная аренда ОС

Правила учета аренды основных средств у арендодателя – проводки, амортизация по сданным ОС

24 сентября 2018 Прочее

Как известно, имущественный объект минимум дважды передается по арендному соглашению.

Как известно, имущественный объект минимум дважды передается по арендному соглашению.

Первый раз – предоставление актива арендодателем арендатору во временное пользование.

Второй раз – возврат имущества арендодателю от арендатора по факту окончания срока действия арендного соглашения.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Следует также понимать, что объектом арендных отношений может являться исключительно такая вещь, которая не потребляется по мере её полезного применения и существенным образом не меняет своих первоначальных характеристик.

Так, в производственно-хозяйственной сфере очень часто арендуются основные средства (ОС). Бухгалтерский учет соответствующих операций в обязательном порядке осуществляется как арендодателем, так и арендатором. Бухучет аренды ОС у арендатора.

Однако типовые учетные процедуры у каждой из сторон договора будут иметь свои особенности.

Передача ОС: документальное оформление

Юридический факт передачи арендованного основного средства оформляется обычно актом сдачи-приемки. Этот документ, как известно, является неотъемлемым приложением (дополнением) к соглашению об аренде.

Данный акт однозначно удостоверяет и впоследствии подтверждает выполнение сторонами – арендодателем и арендатором – обязательств по передаче и принятию соответствующего имущества.

Требование об оформлении сторонами такой бумаги прямо установлено Гражданским кодексом РФ для недвижимых основных средств и законодательством о бухучете для прочих объектов (например, движимых активов).

Таким образом, любые хозяйственные операции подлежат документальному оформлению и отражению в системе бухучета.

Для документа, удостоверяющего факт передачи имущественного объекта от арендодателя арендатору, не предусматривается какой-либо типовой шаблон единого образца.

Для документа, удостоверяющего факт передачи имущественного объекта от арендодателя арендатору, не предусматривается какой-либо типовой шаблон единого образца.

Если речь идет об аренде ОС, такой акт может составляться в свободной форме.

Однако данная бумага в обязательном порядке должна содержать полный набор необходимых реквизитов, регламентированных нормами 402-ФЗ (закона о бухучете).

Помимо этого, стороны арендного соглашения вправе применять стандартные бланки актов сдачи-приемки основных средств, утвержденные официальным статистическим ведомством для ОС (например, форма ОС-15).

Учет у арендодателя при сдаче

Если условиями соглашения об аренде ОС не предусматривается выкуп имущественного объекта арендатором, собственником арендованного актива на протяжении всего срока действия этого документа по-прежнему остается арендодатель.

Следовательно, имущественные объекты, переданные во временное пользование, как правило, отражаются на балансовом учете арендодателя.

Из этого правила, однако, есть следующие исключения:

- Имущество является предметом финансовой аренды (иными словами, лизинга), условиями которой может подразумеваться, что соответствующий объект отражается как на балансовом учете лизингодателя (арендодателя), так и на балансовом учете лизингополучателя (арендатора). Конкретный вариант определяется параметрами заключенного соглашения по усмотрению сторон.

- Объектом арендных отношений является предприятие как целостный имущественный комплекс, который отражается на балансовом учете арендатора.

Правилами бухгалтерского учета предусматривается обособленный учет основных средств, предоставляемых во временную эксплуатацию сторонним субъектам.

Аналитический учет ОС позволяет отделить объекты, сданные в аренду, от собственных активов арендодателя.

Объекты основных средств, приобретенные или созданные специально для предоставления сторонним субъектам в аренду, подлежат учету в рамках ОС на бухгалтерском счете 03. Такой принцип устанавливается стандартом ПБУ-6/01.

Во временную эксплуатацию могут передаваться активы, которые отражаются не только по счету 01, но и по бухгалтерскому счету 10.

Чтобы легче было контролировать перемещение активов, к бухгалтерским счетам, по которым учитывается имущество (счета 10,03,01), организация-арендодатель может открыть субсчета соответствующего назначения.

Чтобы легче было контролировать перемещение активов, к бухгалтерским счетам, по которым учитывается имущество (счета 10,03,01), организация-арендодатель может открыть субсчета соответствующего назначения.

К примеру, субсчета «Имущество, предоставленное в аренду», «Собственное имущество».

Часто возникает вопрос о том, следует ли арендодателю переводить в бухучете объект ОС с бухгалтерского счета 01 на бухгалтерский счет 03, если этот актив приобретался ранее для применения в производстве, но впоследствии был сдан в аренду стороннему лицу.

Специалисты и контролирующие ведомства единодушно считают, что этого делать не нужно. На бухгалтерском счете 03 следует учитывать исключительно те основные средства, которые изначально приобретались собственником для их последующего предоставления в аренду.

Соответственно, объект ОС, купленный для применения в производстве, но предоставленный стороннему лицу в аренду, следует по-прежнему учитывать по бухгалтерскому счету 01 с открытием для этой цели отдельного субсчета.

Бухгалтерские проводки

Погашение стоимости объектов ОС, являющихся собственностью предприятия, в том числе и тех, которые сдаются в аренду, осуществляется путем амортизации.

Доходы арендодателя основных средств (поступления арендных платежей) и его затраты, учитываются в зависимости от того, относится ли предоставление активов в аренду направлением (предметом) регулярной деятельности организации.

Является предметом деятельности предприятия

Если сдача ОС в аренду относится к предмету деятельности предприятия-арендодателя, соответствующие доходы/затраты учитываются как доходы/издержки обычной деятельности.

К издержкам арендодателя могут относиться ремонтные затраты, амортизация и другие релевантные расходы. Для обложения налогом прибыли такие доходы/затраты подлежат отнесению к доходам/затратам от реализации.

Для учета данных доходов/затрат в этой ситуации следует применять 90-счет («Продажи»).

Затраты предприятия-арендодателя, обусловленные сдачей основных средств в аренду, накапливаются по дебету бухгалтерских счетов (44,26,23,20), учитывающих расходы.

По итогам месяца формируется следующая проводка:

| Операция (описание) | Дебет счета | Кредит счета |

| Списание накопленных затрат одной суммой | 90/2 | 44,26,23,20 |

Доходы арендодателя ОС – поступления арендных платежей – учитываются по кредиту бухгалтерского счета 90 следующей проводкой:

| Операция (описание) | Дебет счета | Кредит счета |

| Поступления арендных платежей | 76 | 90/1 |

| Начисление НДС с арендных платежей | 90/2 | 68 |

К завершению отчетного периода арендодатель по бухгалтерскому счету 90 определяет итоговый финансовый результат (прибыль/убыток), который учитывается на бухгалтерском счете 99.

Не относится к виду деятельности организации

Если же передача основных средств в аренду не относится к предмету обычной деятельности компании-арендодателя, соответствующие доходы/расходы следует относить к иным доходам/расходам.

Если же передача основных средств в аренду не относится к предмету обычной деятельности компании-арендодателя, соответствующие доходы/расходы следует относить к иным доходам/расходам.

Для обложения налогом прибыли такие доходы/расходы считаются доходами/расходами внереализационного характера.

Арендные операции при этом отражаются по бухгалтерскому счету 91, известному как «Иные доходы/расходы».

На дебете 91-счета учитываются затраты по арендованным активам, на кредите этого же счета – доходы (иными словами, арендные поступления).

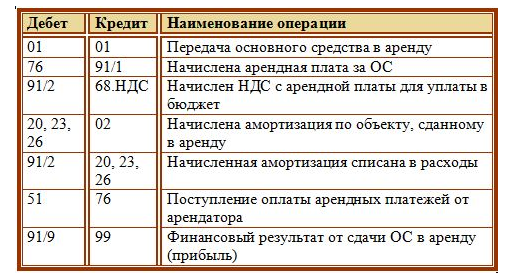

Типичные проводки арендодателя ОС:

| Операция (описание) | Дебет счета | Кредит счета |

| Объект в аренду передается | 01 | 01 |

| Арендный платеж начисляется | 76 | 91/1 |

| Начисление НДС | 91/2 | 68 |

| Начисление амортизации для ОС | 26,23,20 | 02 |

| Списание амортизации на затраты арендодателя | 91/2 | 26,23,20 |

| Оплата аренды ОС зачислена от арендатора | 51 | 76 |

| Прибыль арендодателя ОС | 91/9 | 99 |

Амортизация по сданным объектам

Общими правилами устанавливается обязанность арендодателя основного средства начислять амортизацию по соответствующим объектам, предоставленным во временное пользование.

Исключениями являются следующие ситуации:

- Объектом аренды является предприятие как целостный имущественный комплекс. В этой ситуации амортизация начисляется арендатором.

- Договором финансовой аренды (иными словами, лизинга) устанавливается обязанность арендатора (лизингополучателя) амортизировать соответствующий актив.

| Операция (описание) | Дебет счета | Кредит счета |

| Амортизация начисляется по ОС (является предметом хозяйственной деятельности) | 20 | 02 (с соответствующим субсчетом) |

| Амортизация начисляется по ОС (не является предметом хозяйственной деятельности) | 91/2 | 02 (с соответствующим субсчетом) |

Как оформить операции по аренде?

Все операции, связанные с получением дохода или расходов от аренды имущества, должны иметь документальное подтверждение как у арендатора, так и у арендодателя. Операции по аренде имущества предполагают обязательное оформление следующих документов:

- договора аренды;

- акта приема-передачи оборудования;

- счета-фактуры на сумму арендной платы.

Поскольку сумма уплаченной арендной платы относится у арендатора на расходы, а полученных доходов у арендодателя – на доходы, они требуют обязательного экономического обоснования и документального подтверждения. Основным документом, подтверждающим законность передачи оборудования в аренду, является договор аренды. Он может составляться как на не продолжительный срок, так и на длительное время. Читайте также статью: → “Учет аренды основных средств арендатора и арендодателя в 2018″.

Реальную дату передачи оборудования подтверждает акт приема-передачи. Этот документ может быть подписан одновременно с договором аренды. Если при передаче оборудования одна из сторон по какой-либо причине отказывается подписывать акт, то договор аренды будет расторгнут, поскольку реального факта передачи имущества не установлено.

В этом документе следует указать наименование передаваемого объекта, его характеристики. До подписания акта приема-передачи арендодатель не может требовать перечисление арендной платы. Отсутствие такого документа не дает возможности арендатору внести в перечень расходов для определения финансового результата затраты на оплату аренды.

Поскольку арендодатель является плательщиком НДС, то сохраняется обязанность составлять счета-фактуры на величину арендной платы. Отсутствие такого документа является нарушением правил бухгалтерского учета, влекущее за собой штрафные санкции. Если счет-фактура не выписан, то у арендатора нет оснований для предъявления к вычету суммы НДС по арендной плате или к отнесению этой суммы на затраты производства (см. → НДС при аренде в 2018 году).

|

Отражение операций по аренде оборудования у арендодателя

Арендодатель может по-разному учитывать доходы от сдачи имущества в аренду. Порядок учета напрямую зависит от того, является ли предоставление средств в аренду основным видом деятельности предприятия. Читайте также статью: → “Учет аренды основных средств в 2018 (проводки)».

Когда аренда относится к обычным видам деятельности

Когда аренда является обычным видом деятельности юридического лица, то для учета таких операций применяется счет 90. На протяжении месяца арендодатель собирает все затраты, связанные с предоставлением оборудования в аренду, на счетах 20, 23, 26, 44. По завершении месяца такие затраты списывают на счет 90.

К таким расходам можно отнести арендную плату, начисляемую арендодателем по сданным основным средствам, издержки по ремонту оборудования, проведенного за счет его средств.

Для учета доходов от предоставления имущества в аренду также используется счет 90 в корреспонденции со счетом 76. По завершении месяца путем сравнения дебета и кредита счета 90 определяется финансовый результат от арендных операций.

| Корреспонденция счетов | ||

| Дт | Кт | |

| 20,23,26,44 | 10, 70, 69, 02 | Расходы на ремонт оборудования, начисление амортизации сданного в аренду имущества |

| 90 | 20,23.26,44, 68 | Списание расходов по сданному в аренду оборудованию в конце месяца, НДС |

| 76 | 90 | Доход от сдачи имущества в аренду |

| 99 | 90 | Получен убыток от предоставления оборудования в аренду |

| 90 | 99 | Получена прибыль от предоставления оборудования в аренду |

Когда аренда не относится к обычной деятельности

Когда предоставление оборудование в аренду не относится к постоянной деятельности организации, то для учета таких операций необходимо применять счет 91, а не 90. Затраты, связанные с арендой, показывают по дебету счета, а доходы – по кредиту. Важно помнить о том, что предоставление основных фондов в аренду требует обязательного начисления НДС и его уплаты.

| Корреспонденция счетов | ||

| Дт | Кт | |

| 20,23,26,44 | 10, 70, 69, 02 | Расходы на ремонт оборудования, начисление амортизации сданного в аренду имущества |

| 91 | 20,23.26,44, 68 | Списание расходов по сданному в аренду оборудованию в конце месяца, НДС |

| 76 | 91 | Доход от сдачи имущества в аренду |

| 51 | 76 | Получены денежные средства в счет оплаты аренды имущества |

| 99 | 91 | Получен убыток от предоставления оборудования в аренду |

| 91 | 99 | Получена прибыль от предоставления оборудования в аренду |

|

Когда арендная плата получена наперед

Если плата получена у арендодателя

Нередко встречается ситуация, когда арендная плата перечисляется арендатором наперед. В этом случае собственник имущества должен учитывать ее как доходы будущих периодов и применять для этого счет 98.

Например, предприятие подписало договор о сдаче своего оборудования в аренду сроком на 12 месяцев, в соответствии с которым арендная плата составляет 72000 рублей за весь период (в т.ч. НДС 12000 рублей). Арендатор перечислил всю сумму единоразово на расчетный счет собственника при передаче оборудования в аренду.

Арендодатель в бухгалтерском учете должен выполнить следующие проводки:

- Дт 51 Кт 76 = 72000 – получено на расчетный счет за аренду;

- Дт 76 Кт 68 = 12000 – начислен НДС, подлежащий уплате с арендной платы, перечисленной наперед;

- Дт 76 Кт 98 = 60000 – отражена сумма дохода по аренде, полученная наперед;

- Дт 98 Кт 90 = 5000 – на сумму выручки от предоставления оборудования в аренду. Проводка выполняется ежемесячно на протяжении срока аренды;

- Дт 68 Кт 76 = 1000 – на сумму восстановленного НДС. Проводка выполняется ежемесячно.

Если плата получена у арендатора

При оплате аренды наперед, величину таких расходов у арендатора следует показывать на счете 97. Рассмотрим это на предыдущем примере:

- Дт 76 Кт 51 = 72000 – оплачено за аренду оборудования наперед;

- Дт 97 Кт 76 = 60000 – показана оплаченная наперед аренда в составе расходов будущих периодов;

- Дт 19 Кт 76 = 12000 – выделен НДС;

- Дт 20 Кт 97 = 5000 – включена в затраты текущего месяца часть оплаты аренды;

- Дт 68 Кт 19 = 1000 – НДС, относящийся арендной плате за месяц.

Ответы на вопросы по учету аренды оборудования

Вопрос №1. В договоре аренды не указана стоимость оборудования, передаваемого в аренду. Как арендатору оценить объект, и по какой стоимости отразить его за балансом?

В такой ситуации можно выбрать один из трех вариантов:

- Можно самостоятельно оценить имущество. За основу оценки берется величина материального ущерба, которую придется возместить собственнику в случае, если оборудование будет испорчено арендатором. Эту стоимость необходимо отразить на счете 001 и в пояснительной записке к отчетности.

- Можно показать в качестве стоимости оборудования сумму арендной платы за весь срок действия договора.

- Можно оценить стоимость имущества, принятого в аренду, по минимальной условной стоимости.

Вопрос №2. Кто проводит инвентаризацию оборудования, переданного в аренду?

Поскольку можно пересчитать оборудование только по месту его фактического нахождения, значит, инвентаризация должна осуществляться силами арендатора. При этом необходимо убедиться в наличии и полноте оформления первичных документов по арендованному имуществу. Это могут быть копии инвентарных карточек, полученных от собственника имущества.

Результаты ревизии арендованного оборудования фиксируются в отдельной описи, составляемой по каждому арендодателю в трех экземплярах. Два экземпляра документа остаются на предприятии, а третий предоставляется арендодателю. Таким образом собственника уведомляют о наличии и состоянии арендованного имущества у арендатора.

Вопрос №3. Как правильно оформить аренду оборудования в ООО при упрощенной системе налогообложения?

Не зависимо от того, какую систему налогообложения применяет арендатор, основным документом, определяющим отношения между сторонами этого процесса, является договор аренды. Поэтому наличие грамотно составленного договора аренды обязательно. В этом документе следует прописать объект договора, срок его действия, размер и сроки перечисления арендной платы.

При передаче оборудования необходимо оставить акт приема-передачи.

Арендатор учитывает арендованные объекты за балансом на счете 001. Расходы, которые были понесены арендатором для поддержания оборудования в состоянии, пригодном для эксплуатации, относятся на затраты по обычным видам деятельности. Расходы на арендную плату уменьшают налогооблагаемую базу при расчете упрощенного налога.

Читайте также статью: → Учет лизинга на балансе лизингодателя

Вопрос №4. Предприятие занимается оптовой торговлей оборудованием. В ноябре была передана одна единица оборудования в аренду юридическому лицу на месяц. По окончании срока действия договора аренды это оборудование будет продано. Как правильно отразить операции по аренде в бухгалтерском учете?

Имущество организации может считаться основным средством только, если при выполнении прочих условий, обозначенных в ПБУ 6/01, объект не приобретался для дальнейшей перепродажи. В данном случае имущество сразу приобретали с целью его реализации, а, значит, оно является товаром и должно учитываться в составе производственных запасов на счете 41.

Поскольку товар в аренду сдаваться не может, стоимость оборудования со счета 41 следует списать на счет 10. После сдачи имущества в аренду с целью обеспечения контроля за его сохранностью следует открыть забалансовый счет для учета оборудования, переданного в аренду.

Контроль за сохранностью сданного в аренду оборудования можно обеспечить при помощи внутренних первичных документов, например, карточек учета движения материалов форма М-17. Так как сдача имущества в аренду не относится к основной деятельности предприятия, то доходы и расходы по этим операциям следует учитывать в составе прочих доходов и расходов.

- Дт 10 Кт 41 – имущество переведено в состав МПЗ перед сдачей в аренду;

- Дт 76 Кт 91 – доход от операций с арендой;

- Дт 012 – на стоимость переданного в аренду оборудования

- Дт 41 Кт 10 – оборудование по окончании срока договора аренды переведено в товар для реализации.

Вопрос №5. Предприятие взяло в аренду оборудование на условиях того, что сумма платежей по аренде за весь срок действия договора станет выкупной стоимостью объекта. Можно ли отнести арендную плату в таком случае на расходы организации?

Поскольку вся величина арендной платы является выкупной стоимостью, ее необходимо учитывать как капитальные затраты на счете 08.

Оцените качество статьи. Мы хотим стать лучше для вас:

Основные понятия договора аренды

Основополагающий документ, регламентирующий арендные отношения, — это гл. 34 Гражданского кодекса РФ.

Объектом аренды может быть разное имущество, обладающее свойством не терять натуральные свойства при эксплуатации, объединенное в правовом поле под термином «непотребляемые вещи». Эта особенность позволяет вернуть исходный объект правообладателю без изменения его функциональных и качественных характеристик. Это земельные участки, здания, оборудование, транспорт и другие подобные объекты, как правило основные средства организаций.

Объект, признаваемый в составе основных средств, отвечает критериям, установленным в п. 4 ПБУ 6/01 (утвержденного приказом Минфина России от 30.03.2001 № 26н). Критериев всего 4:

- объект предназначен для использования в деятельности организации, в том числе в арендных сделках для передачи арендатору;

- объект используется продолжительное время, превышающее 12 месяцев, или период, превышающий обычный операционный цикл длительностью более 12 месяцев;

- объект должен приносить доходы в будущем;

- его перепродажа не предполагается.

Имеется и дополнительное условие: критерии должны выполняться все одновременно.

Какие ПБУ законодатели планируют разработать в 2018–2021 годах, узнайте из этой публикации.

Арендодатель (собственник имущества) сдает его в аренду, арендатор принимает. По общему правилу при операционной аренде собственником предмета сделки остается арендодатель, смены собственника не происходит. Арендатор временно, в период действия договора аренды, пользуется и владеет имуществом, не являясь его собственником.

Право собственности может переходить только в случае, если договором предусмотрено условие выкупа имущества по окончании аренды. Например, если отдельный вид договора аренды, договор лизинга, содержит такое условие, выкуп оформляется уже в рамках других договорных отношений — купли-продажи, поскольку лизинг по существу — это аренда, а условия перехода права собственности регулируются договором купли-продажи.

Судебную практику по договорам аренды см. .

Учет ОС у арендодателя

Кто должен вести учет основных средств — объектов аренды на своем балансе?

Арендодатель. Как любой собственник, он обязан вести учет своего имущества.

Какие балансовые счета применяются для учета основных средств в аренде?

Счета 01 «Основные средства» и 03 «Доходные вложения» по первоначальной стоимости.

В плане счетов бухгалтерского учета (утвержденном приказом Минфина России от 31.10.2000 № 94н) выделен счет 01 для всех основных средств, в том числе для находящихся в аренде. Наряду с этим, в ПБУ 6/01 указывается, что основные средства, назначение которых — передача в аренду, следует считать доходными вложениями. Для их учета есть счет 03.

Как верно разграничить учет объектов на счетах 01 и 03?

Выбор прост. Исходя из формулировки о доходных вложениях, заложенной в ПБУ 6/01 (п. 5).

ВАЖНО! В состав доходных вложений ПБУ 6/01 относит основные средства, предназначением которых является исключительно передача в аренду. При этом заведомо известна цель — получение дохода от аренды этих объектов.

Какие счета применяются для учета доходов от аренды?

Счета 90 «Продажи» и 91 «Прочие доходы и расходы».

Если организация получает основные доходы от сделок по аренде имущества, п. 5 ПБУ 9/99 (утвержденного приказом Минфина России от 06.05.1999 № 32н) предписывает считать арендные платежи выручкой. Следует использовать счет 90.

При этом в п. 7 ПБУ 9/99 арендные платежи включаются в список прочих, но с оговоркой: «Учесть положения п. 5». Это означает, что если у организации есть иные основные направления, отличные от арендной деятельности, то арендные поступления, будучи прочими доходами, аккумулируются на счете 91.

Организация относит свои доходы к тому или иному виду самостоятельно, вносит сведения об этом в учетную политику.

О составлении учетной политики читайте в статье «Как составить учетную политику организации (2018)?».

Как выглядит учет аренды основных средств на уровне бухгалтерских проводок, описано в таблицах. Далее по тексту применяются следующие сокращения:

- ОС — основные средства;

- ДВ — доходные вложения.

Если аренда ОС — основная деятельность

|

Проводки |

||

|

Дт 03 / ДВ в организации |

Кт 08 |

Объект ДВ введен в эксплуатацию. Проводка в сумме первоначальной стоимости |

|

Дт 03 / ДВ в аренде |

Кт 03 / ДВ в организации |

Объект передан арендатору |

|

Дт 62 |

Кт 90 / Выручка |

Арендные платежи в составе выручки |

|

Дт 90 / НДС |

Кт 68 |

Начислен НДС |

|

Дт 20 |

Кт 02 |

Амортизация объекта ДВ |

Если аренда ОС — прочий вид деятельности

|

Проводки |

||

|

Дт 01 / ОС в организации |

Кт 08 |

Объект ОС введен в эксплуатацию. Проводка в сумме первоначальной стоимости |

|

Дт 20–26 (затратные счета) |

Кт 02 |

Амортизация, когда объект использовался в производственных целях |

|

Дт 01 / ОС в аренде |

Кт 01 / ОС в организации |

Объект передан арендатору |

|

Дт 76 |

Кт 91 / Прочие доходы |

Арендные платежи в числе прочих доходов |

|

Дт 91 / НДС |

Кт 68 |

Начислен НДС |

|

Дт 91 / Прочие расходы |

Кт 02 |

Амортизация объекта в аренде |

Пояснения к проводкам:

1. Амортизация начисляется на счет 91.

Объект изначально использовался в производственных целях, амортизация начислялась на счета учета затрат. После передачи в аренду она начисляется на счет 91, как и доходы, в составе прочих. Это соответствует норме ПБУ 10/99 (утвержденного приказом Минфина России от 06.05.1999 № 33н), требующей признания в отчетности доходов и расходов с учетом связи между ними (принцип соответствия доходов и расходов).

2. Объект продолжает учитываться на счете 01.

После передачи в аренду объект используется только для аренды. Влечет ли это перенос его учета на счет 03? Нет, по следующим причинам:

- Нельзя считать, что объект предназначен исключительно для аренды. Изначально он приобретался для производственных целей, а после завершения аренды может снова использоваться в производстве.

- Такого нормативного требования нет. Перенос для отчетности и налогообложения не имеет смысла.

Примеры: станок, автомобиль.

Тем не менее организация свободна в заключении договоров. Организация, у которой аренда относится к прочим операциям, может заключить договор аренды. При этом объект приобретается исключительно для передачи в аренду. Тогда разумно применение счета 03 для учета объекта и счета 91 для учета доходов и расходов.

О первоначальной стоимости и амортизации объектов читайте в статье «Правила начисления амортизации внеоборотных активов».

Бухгалтерский учет аренды ОС у арендодателя

Сдача в аренду основных средств может быть обычным видом деятельности организации, а может быть и разовой операцией. При этом счет учета доходов и расходов от арендных операций различный.

Если процесс передачи в аренду основных средств – это обычный вид деятельности предприятия, то используется счет 90 «Продажи».

Все расходы, связанные с передачей объекта основных средств в аренду, собираются по дебету счетов учета затрат (20, 23, 26, 44). После чего в конце месяца списываются одной суммой в дебет сч. 90 проводкой Д90/2 К20, 23, 26, 44. В качестве расходов может выступать амортизация, которую арендодатель продолжает начислять каждый месяц, или расходы на ремонт, если он выполняется арендодателем.

Все доходы, связанные с передачей объекта в аренду, отражаются по кредиту сч. 90, в частности, это поступающие арендные платежи, проводка Д76 К90/1.

По окончании отчетного период на сч. 90 определяется финансовый результат, прибыль или убыток, которые отражается на сч. 99.

Если передача ОС в аренду – это разовая операция, то для отражения арендных операций используется счет 91 «Прочие доходы и расходы».

Расходы по объектам, сданным в аренду, отражаются по дебету сч. 91, доходы в виде арендных платежей по кредиту сч. 91.

Арендные платежи должны включать НДС, поэтому арендодатель должен начислить НДС с полученных платежей (проводка Д91/2 (90/2) К68) и уплатить его в бюджет.

Проводки, которые выполняются в бухгалтерском учета арендодателя:

Ремонт арендованного ОС

1. Ремонт за счет арендатора

Текущий ремонт может быть проведен самим арендатором за свой счет, тогда все расходы на ремонт списываются на счета учета затрат по обычным видам деятельности. В качестве расходов могут выступать потраченные материалы (проводка Д20 (44) К10), зарплата работников организации, занятых в ремонте (проводка Д20 (44) К70), услуги сторонних организаций (проводка Д20 (44) К76).

Проводки по учету расходов на ремонт у арендатора:

2. Ремонт за счет арендодателя

Если договор аренды предусматривает ремонт основных средств за счет арендодателя, то расходы арендатора могут быть зачтены в счет будущих арендных платежей. При этом все расходы арендатора на ремонт по-прежнему списываются на 20 или 44 счет проводками, указанными выше.

После чего все расходы на ремонт, собранные на 20 (44) счете списываются в дебет сч. 76, на котором ведется учет всех арендных платежей, проводка Д76 К20 (44).

Под термином «аренда основных средств» понимают передачу или прием имущества во временное владение либо пользование. Как и любая сделка, предоставление ОС в аренду оформляется договором, в котором прописываются все основные моменты, например, условия передачи, сроки действия соглашения, размер ежемесячных платежей. Кроме договора составляется акт приема-передачи объекта, также подписываемый обоими контрагентами.

Сторона, передающая имущество, именуется арендодателем, принимающая его – арендатором. Как осуществляется учет арендованных объектов у обоих партнеров, узнаем из данной публикации.

Бухгалтерский учет аренды основных средств у арендатора

Арендная плата (АП) становится статьей затрат арендатора:

-

по основным видам деятельности (сч. 20, 26, 29, 44), если принятое имущество непосредственно участвует в производственном процессе;

-

в составе прочих затрат (сч. 91), когда оно используется во вспомогательных хозяйствах.

Начисление АП учитывается по дебету этих счетов в корреспонденции со счетами расчетов (сч. 60, 76). В некоторых случаях отдельно оговаривается отнесение АП на увеличение цены собственного объекта ОС, арендатор задействует для этого счет 08.

Если арендуется помещение, то отдельно учитывают стоимость коммунальных услуг, оказываемых по его содержанию. Обычно их уплачивает собственник, а арендатор возмещает их ему, закрывая эти расходы на конец месяца.

Бухгалтер компании-арендатора оперирует такими записями:

|

Операции |

Д/т |

К/т |

|

Объект получен в аренду |

||

|

Отражена арендная плата (АП) |

20,26,44,91,08 |

60, 76 |

|

Начислен НДС по АП |

60, 76 |

|

|

Перечислена арендная плата |

60, 76 |

51 (50) |

|

НДС принят к вычету |

||

|

Коммунальные платежи: |

||

|

— начислены |

20,26,44 |

60, 76 |

|

— перечислены арендодателю |

60,76 |

|

|

Передача объекта владельцу при завершении аренды |

Безвозмездная аренда основных средств: проводки

|

Операции |

Д/т |

К/т |

|

Учет основных средств, сдаваемых в аренду, у арендатора |

||

|

Поступление объекта |

||

|

Затраты на содержание объекта |

20,23,26 |

60,10,41 |

|

Списаны затраты по содержанию объекта |

20,23,26 |

|

|

Расходы по проведенному ремонту (улучшениям) |

60, 69, 70 |

|

|

Учет стоимости улучшений |

01/ОС арендованные |

|

|

Учтен НДС со стоимости улучшений |

||

|

Начисление износа на стоимость проведенных улучшений |

20,26 |

|

|

Списан начисленный износ |

01/ОС арендованные |

|

|

Списана на затраты остаточная стоимость ремонта |

01/ОС арендованные |

|

|

Учтен ОНА (отложенный налоговый актив) |

||

|

Начислена задолженность арендодателя за проведенный ремонт |

||

|

Начислен НДС |

||

|

Оплата проведенного ремонта арендодателем |

||

|

Погашен ОНА |

||

|

Учет аренды основных средств у арендодателя |

||

|

Передача объекта в безвозмездное пользование |

01/ОС, переданные в аренду |

01/ОС в пользовании |

|

Начисление износа по переданному имуществу |

||

|

НДС к уплате |

||

|

Если арендодатель не возмещает стоимость ремонта, возникает ПНО (постоянное налоговое обязательство) на размер остаточной стоимости ремонта |

||

Читайте также: Счет на аренду помещения: образец

Правила учета арендованных основных средств у арендатора – проводки при аренде ОС, амортизация, ремонт

Чтобы создать надлежащие технические условия для своей производственно-хозяйственной деятельности, многие предприятия готовы брать необходимые основные средства (ОС) в аренду, то есть во временную эксплуатацию.

Чтобы создать надлежащие технические условия для своей производственно-хозяйственной деятельности, многие предприятия готовы брать необходимые основные средства (ОС) в аренду, то есть во временную эксплуатацию.

Арендные отношения между хозяйствующими субъектами всегда строятся на основе юридического соглашения, в соответствии с которым одна сторона (арендодатель) передает конкретный объект ОС другой стороне (арендатору) для использования по назначению на протяжении четко определенного периода времени.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Арендатор, в свою очередь, принимает переданное ему основное средство, использует его исключительно по целевому назначению, своевременно и полностью вносит установленные арендные платежи.

По продолжительности срока действия соответствующего договора принято различать краткосрочную аренду (как правило, не более одного года) и долгосрочную аренду (более одного года).

Некоторые соглашения предусматривают возможность выкупа арендованного имущества арендатором, получающим в этом случае законное право собственности на приобретенный объект.

Так или иначе, обе стороны договора – и арендодатель, и арендатор – обязаны осуществлять надлежащий учет арендных операций. Бухучет у арендодатаеля.

Однако многие арендаторы – субъекты предпринимательства – нередко пренебрегают необходимостью корректного отражения арендованных активов в собственной системе бухгалтерского и налогового учета.

Столь легкомысленное отношение к данной сфере учетных процедур зачастую приводит к возникновению проблем с налоговой службой, призванной контролировать правильность ведения учета основных средств и внесения соответствующих бюджетных платежей.

Учитывая арендованные объекты ОС в бухгалтерских регистрах, предприятие-арендатор должно следовать общеобязательным правилам и регламентированным стандартам.

Операционная аренда ОС

Хозяйственные отношения, предусматривающие передачу (предоставление) и прием (получение) конкретного объекта основных средств за определенную плату на условиях временной эксплуатации, осуществляются чаще всего в рамках операционной аренды.

Характерной особенностью данной сделки является неизменность собственника арендованного актива.

Эксплуатация объекта ОС, предоставленного в операционную аренду, допускается исключительно по его целевому назначению – только для выполнения производственных задач.

Арендатор, однако, вправе улучшать технические и эксплуатационные параметры арендованного оборудования (актива), предварительно согласовав соответствующие мероприятия с арендодателем (собственником) основного средства.

Как учитывать стоимость на забалансовом счете 001?

Факт принятия и зачисления арендатором объекта ОС на учет фиксируется по дебету 001-счета.

По какой стоимости нужно учитывать актив? Учитывается основное средство арендатором по стоимости, указанной в соответствующем арендном соглашении.

Выбытие объекта ОС с последующим возвращением его арендодателю отражается арендатором по кредиту 001-счета.

Выбытие объекта ОС с последующим возвращением его арендодателю отражается арендатором по кредиту 001-счета.

Кстати говоря, 001-счет относится в бухучете к так называемым забалансовым счетам.

Арендные платежи, которые периодически вносятся арендатором за эксплуатацию объекта основных средств, также требуют налогового и, конечно же, бухгалтерского учета.

По сути, плата за аренду ОС – это прямые издержки арендатора, отражаемые в рамках себестоимости основного или, как вариант, вспомогательного производства.

Конкретная сфера отнесения таких затрат предопределяется функциональным назначением арендованного оборудования.

Проводки

Внесение платежей за аренду объектов ОС учитывается предприятием-арендатором в рамках расходов своей обычной деятельности.

Для налогового учета арендная плата списывается арендатором на затраты, составляющие себестоимость услуг, работ, товаров.

Учитывая арендованные основные средства, компания-арендатор оформляет следующие типичные проводки:

|

Операция (описание) |

Дебет бухгалтерского счета |

Кредит бухгалтерского счета |

|

Арендованный объект ОС зачисляется на учет |

001 |

|

|

Арендный платеж относится на издержки предприятия-арендатора (без суммы НДС) |

44,26,25,20 |

76 |

|

Сумма НДС учитывается отдельно от арендного платежа |

19 |

76 |

|

Осуществляется вычет суммы уплаченного НДС |

68 (по субсчету НДС) |

19 |

|

Арендный платеж перечисляется арендодателю |

76 |

51 |

|

Объект ОС возвращается арендодателю (по факту завершения срока действия арендного соглашения) |

001 |

Амортизация

Если объект ОС используется организацией на условиях операционной аренды, предприятие-арендатор не начисляет по такому активу амортизацию.

Если объект ОС используется организацией на условиях операционной аренды, предприятие-арендатор не начисляет по такому активу амортизацию.

Однако по соображениям налогового учета арендатор может амортизировать капитальные вложения (инвестиции) в арендованные основные средства на следующих основаниях:

- арендодатель ОС заранее согласился на совершение арендатором таких капитальных вложений;

- стоимость таких капитальных вложений не будет возмещаться арендодателем арендатору;

- такая амортизация осуществляется арендатором на протяжении срока действия арендного соглашения;

- суммы такой амортизации вычисляются согласно регламентированным срокам полезной эксплуатации арендованных основных средств.

Ремонт

Если арендным соглашением предусматривается возложение ремонтных издержек на арендодателя, но ремонт арендованных ОС оплачивался арендатором, фактически произведенные затраты возмещаются арендодателем или, как вариант, обуславливают соответствующее уменьшение арендного платежа.

Если арендное соглашение не предусматривает компенсацию арендодателем ОС ремонтных издержек, оплаченных арендатором.

Соответствующие затраты корректно списываются арендатором основных средств на себестоимость услуг, работ, продукции.

Полезные темы:

Проводки амортизация основных средств

Проводки амортизация основных средств Проводки поступление основных средств

Проводки поступление основных средств Протокол списания основных средств, образец

Протокол списания основных средств, образец- Способы амортизации основных средств

Списание стоимости основных средств

Списание стоимости основных средств Инвентарный номер основных средств

Инвентарный номер основных средств Амортизация основных средств начисляется

Амортизация основных средств начисляется- Документальное оформление движения основных средств