Содержание

Составить агрегированный баланс организации

Агрегирование баланса — это объединение однородных по экономическому содержанию статей баланса. При этом статьи актива баланса перегруппировываются по степени их ликвидности. Под ликвидностью активов понимают их способность превращения в денежную форму. Так, наиболее ликвидными являются денежные средства и ценные бумаги, а наименее ликвидными — основные средства. Текущие пассивы перегруппировываются по сроку погашения.

Таблица 1

Схема расчета укрупненных статей баланса

| Показатель | Код строки баланса |

| АКТИВ | |

| 1. Наиболее ликвидные активы (А1) (денежные средства и финансовые вложения) | 1240 + 1250 |

| 2. Быстрореализуемые активы (А2) (дебиторская задолженность до 1 года и прочие оборотные средства) | 1232 + 1260 |

| 3. Медленно реализуемые активы (А3) (запасы и затраты) | 1210 + 1220 |

| 4. Труднореализуемые активы (А4) (Внеоборотные активы и дебиторская задолженность свыше 1 года) | 1100 + 1231 |

| Итого активов (имущества), А | |

| ПАССИВ | |

| 1. Наиболее срочные обязательства (П1) (кредиторская задолженность и прочие обязательства) | 1520 + 1540 + 1550 |

| 2. Краткосрочные обязательства (П2) (краткосрочные займы) | |

| 3. Долгосрочные обязательства | |

| 4. Собственный капитал (капитал и резервы + доходы будущих периодов) | 1300 + 1530 |

| Итого пассивов (обязательств), П |

Для определения кредитоспособности заемщика проводится оценка его финансового состояния. Цель анализа — получение объективной оценки его финансового положения, способности заемщика своевременно и в полном объеме погасить задолженность по ссуде. Для оценки кредитоспособности заемщика с точки зрения банка предстоит рассчитать для нее коэффициенты ликвидности и финансовой устойчивости.

Банки оценивают финансовое состояние заемщиков по коэффициентам ликвидности (абсолютной, текущей и покрытия), финансового риска (соотношению собственных и заемных средств), а также рентабельности.

Показатели ликвидности характеризуют обеспеченность заемщика оборотными средствами. Первый из них, коэффициент абсолютной ликвидности, рассчитывается по формуле 1. Он показывает, насколько быстро компания в состоянии расплатиться по своим обязательствам, какая часть ее краткосрочных долгов может быть при необходимости погашена за счет имеющихся денежных средств и высоколиквидных краткосрочных ценных бумаг.

Формула 1. Расчет коэффициента абсолютной ликвидности

| Используемые обозначения | Расшифровка | Ед. измерения | Источник данных |

| К1 | Коэффициент абсолютной ликвидности | ед. | Результат расчета |

| ДС | Денежные средства | руб. | Баланс, стр. 1250 |

| КВ | Краткосрочные финансовые вложения | руб. | Баланс, стр. 1240 (только государственные ценные бумаги, ценные бумаги Сбербанка России и средства на депозитных счетах; если нет детальной информации по вложениям, этот показатель в расчетах не участвует) |

| КО | Краткосрочные обязательства | руб. | Баланс, стр. 1500 |

| ДП | Доходы будущих периодов | руб. | Баланс, стр. 1530 |

| РП | Резервы предстоящих расходов | руб. | Баланс, стр. 1540 (оценочные обязательства) |

Промежуточный коэффициент покрытия или критической (быстрой) ликвидности говорит о способности компании погасить свои текущие обязательства в критической ситуации только за счет дебиторской задолженности, денежных средств и ликвидных финансовых вложений. Предполагается, что ликвидационная стоимость запасов нулевая. Коэффициент определяется по формуле 2.

Формула 2. Расчет коэффициента критической ликвидности

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| К2 | Коэффициент критической (быстрой) ликвидности | ед. | Результат расчета |

| ДС | Денежные средства | руб. | Баланс, стр. 1250 |

| КВ | Краткосрочные финансовые вложения | руб. | Баланс, стр. 1240 (только государственные ценные бумаги, ценные бумаги Сбербанка России и средства на депозитных счетах; если нет детальной информации по вложениям, этот показатель в расчетах не участвует) |

| ДЗ | Дебиторская задолженность | руб. | Баланс, стр. 1230 |

| КО | Краткосрочные обязательства | руб. | Баланс, стр. 1500 |

| ДП | Доходы будущих периодов | руб. | Баланс, стр. 1530 |

| РП | Резервы предстоящих расходов | руб. | Баланс, стр. 1540 (оценочные обязательства) |

Общий коэффициент покрытия или текущей ликвидности свидетельствует о достаточности оборотного капитала для погашения краткосрочных обязательств компании. Вычисляется по формуле 3.

Формула 3. Расчет коэффициента текущей ликвидности

| Используемые обозначения | Расшифровка | Ед. измер. | Источник данных |

| К3 | Коэффициент текущей ликвидности | ед. | Результат расчета |

| ЛА | Ликвидные активы | руб. | Расчет по формуле |

| ТО | Текущие обязательства | руб. | Сумма краткосрочных заемных средств (баланс, раздел V, стр. 1510), кредиторской задолженности (баланс, раздел V, стр. 1520) и прочих обязательств (баланс, раздел V, стр. 1550) |

Коэффициент соотношения собственных и заемных средств или финансового риска показывает, сколько собственных средств компании приходится на рубль заемных. Для его расчета применяется формула 4.

Формула 4. Расчет коэффициента соотношения собственных и заемных средств

| Используемые обозначения | Расшифровка | Ед. изм. | Источник данных |

| К4 | Коэффициент соотношения собственных и заемных средств | ед. | Результат расчета |

| СС | Собственные средства | руб. | Сумма капитала и резервов (баланс, раздел III, стр. 1300), доходов будущих периодов (баланс, раздел V, стр. 1530), долгосрочных (баланс, раздел IV, стр. 1430) и краткосрочных (баланс, раздел V, стр. 1540) оценочных обязательств за минусом капитальных затрат по арендованному имуществу (отчет о финансовых результатах или прибылях и убытках, стр. 2350) и задолженности акционеров по взносу в уставный капитал (баланс, раздел II, стр. 1230, детальнее – счет 75 «Расчеты с учредителями») |

| ДО | Долгосрочные обязательства | руб. | Баланс, стр. 1400 |

| КО | Краткосрочные обязательства | руб. | Баланс, стр. 1500 |

| ДП | Доходы будущих периодов | руб. | Баланс, стр. 1530 |

| ДОоц | Долгосрочные оценочные обязательства | руб. | Баланс, стр. 1430 |

| КОоц | Краткосрочные оценочные обязательства | руб. | Баланс, стр. 1540 |

Кроме прочего, для анализа кредитоспособности рассчитываются два показателя рентабельности – продаж и деятельности в целом.

Формула 5. Расчет рентабельности продаж

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| К5 | Рентабельность продаж | ед. | Результат расчета |

| ПР | Прибыль от реализации | ед. | Отчет о финансовых результатах (о прибылях и убытках), стр. 2200 |

| ВР | Выручка от реализации | руб. | Отчет о финансовых результатах (о прибылях и убытках), стр. 2110 |

Формула 6. Расчет рентабельности деятельности

Агрегированный баланс – общее понятие и предназначение

Агрегированный баланс – это обобщенная (укрупненная) форма бухгалтерского баланса, благодаря использованию которой процедура проведения финансового анализа упрощается. вы узнаете, как правильно составить отчет о финансовых результатах фирмы.

Следует отметить, что даже стандартный бухгалтерский баланс в определенной степени является агрегированным из-за того, что некоторые приведенные в нем данные имеют схожий экономический смысл и объединяются в статьи. Об этом говорится в Приказе Минфина № 66н от 2 июля 2010 года.

Агрегированный баланс обладает рядом особенностей, а именно:

- Максимально упрощен, поэтому не вызывает сложностей при изучении и позволяет быстро выделить основные показатели, оказывающие влияние на экономическое положение организации;

- Содержит данные, предназначенные для расчета коэффициента финансовой устойчивости, индекса деловой активности, ликвидности;

- Формируется различными способами, ведь единого алгоритма укрупнения не существует;

- Имеет структуру стандартного баланса – преобразуются только статьи;

- Уровень достоверности проведенного анализа зависит от степени агрегирования информации: чем сильнее укрупнены данные, тем ниже качество оценки.

Как уже говорилось выше, агрегированный бухгалтерский баланс требуется при проведении анализа. На его основе производится оценка двух важных показателей, один из которых – ликвидность, второй – платежеспособность предприятия. Они взаимосвязаны друг с другом.

Так при расчете ликвидности сумма 3-х активов делится на сумму 2-х пассивов, а полученный результат позволяет установить, хватит ли организации денежных средств для покрытия имеющейся задолженности в текущем году.

Структуру и основные правила составления баланса можно посмотреть в этом видео:

Степени агрегирования

Общее количество степеней агрегирования бухгалтерского баланса назвать невозможно. Это связано с тем, что отчетный документ может быть составлен несколькими способами и предназначаться для проведения различного по глубине анализа.

Наиболее известны 2 степени агрегирования баланса – высшая и предшествующая ей. В первом случае данные максимально укрупнены и входят либо в раздел «Активы», либо в раздел «Пассивы», а единственным числовым показателем остается валюта.

Во втором случае упомянутые выше статьи детализированы. Так раздел «Активы» может включать в себя пункты «Внеоборотные активы» и «Оборотные активы», а в раздел «Пассивы» – подразделы «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

Составление и оформление баланса

Основой для формирования агрегированного баланса служит стандартный бухгалтерский баланс. В процессе укрупнения данных производится объединение статей, имеющих сходное экономическое содержание. Общая структура финансового документа остается нетронутой, поэтому сохраняется равенство активов и пассивов.

Чтобы сформировать агрегированный баланс, необходимо:

- Располагать оборотно-сальдовой ведомостью и стандартным бухгалтерским отчетом;

- Проанализировать содержание документов и выделить в них подразделы, которые можно объединить;

- Используя Microsoft Excel или аналогичную программу, составить отчет в виде таблицы, включающей в себя столбцы (их число зависит от степени агрегирования) с уже обобщенной информацией.

Это важно! Объединение разделов стандартного баланса должно иметь экономическое обоснование. В частности активы группируются по степени ликвидности, а пассивы – по срокам погашения.

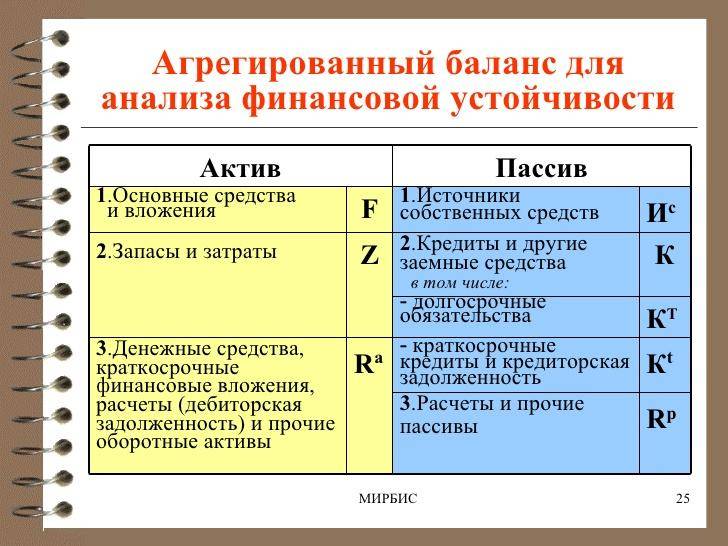

Баланс для анализа финансовой устойчивости.

Пример статей и кодов строк

Готовый агрегированный баланс может выглядеть следующим образом:

| Статья | Коды строк стандартного баланса |

| Активы | |

| Постоянные активы: | |

| Нематериальные активы | 110 |

| Основные средства | 120+135 |

| Капиталовложения | 130 |

| Долгосрочные вложения | 140 |

| Прочие НМА | 150 |

| Дебиторская задолженность со сроком погашения более года | 230 |

| Итого постоянные активы: | 190+230 |

| Текущие активы | |

| НЗП | 213 |

| Авансы поставщикам | 245 |

| Запасы и МБП | 211 |

| Готовая продукция | 214 |

| Дебиторская задолженность со сроком погашения до года | 215+ |

| Денежные средства | 250+260 |

| Прочие текущие активы | +246+270 |

| Итого текущие активы: | 290-244-230 |

| БАЛАНС АКТИВОВ: | 300-244 |

| Пассивы | |

| Собственные средства: | |

| Уставной капитал | 410+420+244 |

| Накопленный капитал | |

| Итого собственные средства: | 490-244 |

| Заемные средства | |

| Долгосрочные обязательства | 590 |

| Краткосрочные кредиты | 610 |

| Кредиторская задолженность | 621+622+623 |

| Авансы покупателей | 627 |

| Расчеты с бюджетом и фондами | 625+626 |

| Расчеты по зарплате | 624 |

| Прочие пассивы | |

| Текущие пассивы | 690 |

| Итого заемные средства: | 590+690 |

| БАЛАНС ПАССИВОВ | 700-244 |

Каким бывает анализ агрегированного баланса

Агрегированная форма баланса используется для проведения двух видов анализа. Первый из них – вертикальный, а второй – горизонтальный. Краткие описания обоих приведены ниже.

Вертикальный анализ представляет собой эффективный способ оценки структуры и динамики всех расходов и прибылей в общей выручке предприятия. Его результаты позволяют определить тенденции, свойственные деятельности организации в заданном временном промежутке.

При проведении горизонтального анализа данные из агрегированного баланса сравниваются с аналогичными значениями, полученными ранее, например, месяц или год назад.

Одновременно с этим учитывается уровень инфляции, что дает возможность выявить определенные закономерности и сделать прогноз относительно будущих финансовых показателей предприятия.

Представленные виды анализа дополняют друг друга. Их единовременное проведение позволяет сформировать общее представление об экономическом положении организации.

Пример агрегированного баланса.

Статьи баланса

Количество статей в описываемой форме бухгалтерского баланса зависит от степени агрегирования. Если последняя является высшей, то документ имеет такую структуру, в которой есть всего 2 раздела: «Активы» и «Пассивы». Если баланс более развернут, то статей в нем гораздо больше.

вы узнаете, как правильно рассчитать и определить чистые активы в балансе.

Они формируются путем объединения схожих разделов стандартного бухгалтерского баланса. В приведенном выше примере статьи находятся в первом столбце. Это нематериальные активы, основные средства, долгосрочные вложения, уставной капитал и т.д.

Агрегированный баланс – важный финансовый документ. Он редко вызывает сложности в процессе составления, но при этом заметно облегчает аналитику. Отсюда следует, что использование укрупненной формы бухгалтерского баланса – залог проведения качественного экономического анализа.

Пример составления агрегированного баланса можно посмотреть тут:

Агрегирование баланса

Источником информации при проведении финансового анализа служит бухгалтерский баланс. Бухгалтерский баланс – это отчетный документ, представляющий собой детализированный перечень в стоимостной оценке имущества предприятия (активы) и источников их возникновения (пассивы).

Для удобства чтения данных и проведения анализа производят преобразование стандартной формы бухгалтерского баланса в укрупненную (агрегированную) форму.

Основным отличием агрегированного баланса от стандартного является перегруппировка статей бухгалтерского баланса, объединяющая статьи бухгалтерского баланса с одинаковым экономическим содержанием.

Форма агрегированного баланса более удобна для чтения и проведения анализа, она позволяет выделить ключевые элементы, характеризующие состояние компании. Кроме того, подобная форма представления информации близка (методологически и терминологически) к используемым в мировой практике формам балансовых отчетов. Корректное агрегирование статей бухгалтерского баланса является основой для проведения качественного финансового анализа.

На основании статей агрегированного баланса рассчитываются основные показателей, использующихся для характеристики финансового положения организации – коэффициенты ликвидности, финансовой устойчивости, оборачиваемости и т.п.

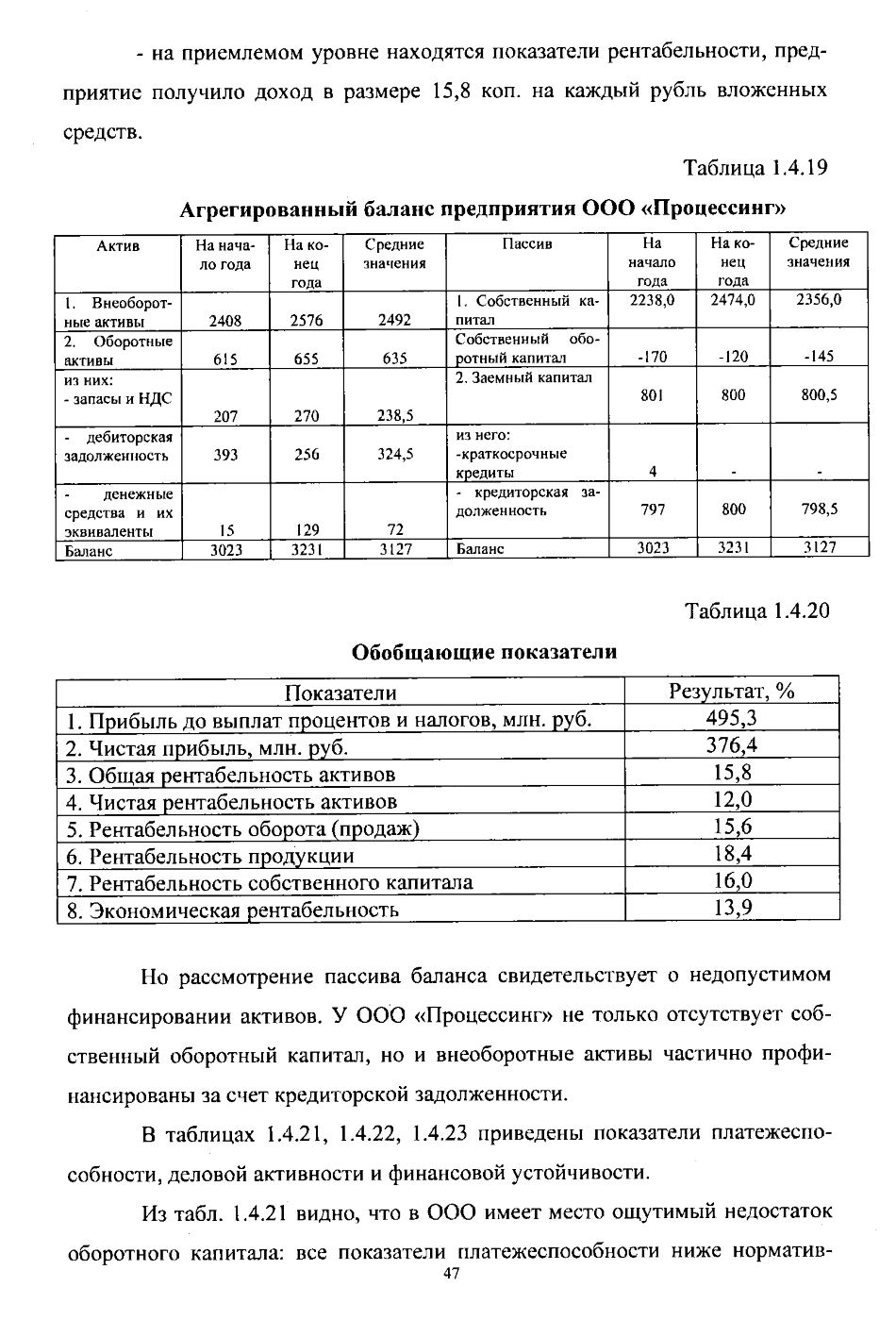

Агрегированный баланс предприятия, пример составления

При составлении агрегированного баланса сохраняется структура исходного баланса – выделение постоянных и текущих активов, собственного и заемного капитала, сохраняется равенство общих величин (сальдо) актива и пассива баланса. Однако внутри разделов осуществляется ряд преобразований.

Стоит отметить важную особенность агрегирования в финансовом анализе. Уровень укрупнения данных определяет уровень пригодности их для анализа. Чем больше данные агрегированы, тем менее качественный анализ можно провести. Следует подчеркнуть, что единого алгоритма агрегирования баланса для всех известных в практике форматов не существует. Проводя такое агрегирование, необходимо руководствоваться, прежде всего, здравым смыслом и логикой последующего анализа, в основе которой лежит подразделение активов и пассивов на долгосрочные и краткосрочные.

Тестовая база к разделу «Анализ финансовой отчетности»

(правильный вариант ответа выделен жирным шрифтом)

1. Понятие «ликвидность активов» означает:

1.Способность активов организации приносить доход, достаточный для покрытия всех расходов, связанных с производством и реализацией продукции, работ, услуг

2. Период, в течение которого имущество предприятия полностью изнашивается и подлежит ликвидации

3. Способность превращения активов в денежную форму в короткий срок и без существенного снижения их стоимости

4. Период ликвидации имущества предприятия при банкротстве

2. Агрегирование (уплотнение) баланса осуществляется:

1. Вычитанием средних арифметических сумм

2. Объединением в группы однородных статей

3. Исключением регулирующих статей

3. Ликвидность баланса отражает:

1. Состояние имущества и обязательств, при котором предприятие подлежит ликвидации

2. Степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств

3. Период утраты платежеспособности предприятия

4. В агрегированном балансе-нетто статьи актива баланса могут быть сгруппированы по:

1.Принадлежности капитала

2. Степени ликвидности

3. Продолжительности использования капитала

5. Статьи пассива агрегированного баланса могут быть сгруппированы по:

>1.Степени ликвидности

2.Срочности оплаты (степени востребования)

3.Принадлежности капитала

6. К внеоборотным активам относятся:

1. Расчеты по дивидендам

2. Основные средства

3. Краткосрочные финансовые вложения

7. К оборотным активам относятся:

1. Запасы

2. Долгосрочные финансовые вложения

3. Нематериальные активы

8. Эффективность использования оборотных активов характеризуется:

1. Рентабельностью оборотных активов

2. Структурой оборотных средств

3. Структурой капитала

9. Коэффициент текущей ликвидности характеризует:

1. Способность организации отвечать по своим долгосрочным обязательствам

2. Достаточность средств для погашения обязательств в случае его ликвидации

3. Способность отвечать по своим краткосрочным обязательствам в полном объеме и в надлежащие сроки, исходя из имеющихся оборотных активов

10. Чистые оборотные активы определяются так:

1. Активы — Обязательства

2. Собственный капитал — Обязательства

11. В величину стоимости чистых активов не включаются статьи:

1. Нематериальные активы

2. Прочие внеоборотные активы

3. Собственные акции, выкупленные у акционеров

12. В величину срочных обязательств, принимаемых в расчет коэффициентов ликвидности, не включается статья:

1. Расчеты по дивидендам

2. Прочие краткосрочные пассивы

3. Доходы будущих периодов

13. При расчете чистых активов в состав активов не включается статья:

1. Дебиторская задолженность, срок погашения которой превышает 12 месяцев

2. Прочие оборотные активы

3. Задолженность участников (учредителей) по взносам в уставный капитал

14. В величину стоимости чистых активов не включаются статьи:

1. Нематериальные активы

2. Прочие внеоборотные активы

3. Собственные акции, выкупленные у акционеров

15. В величину срочных обязательств, принимаемых в расчет коэффициентов ликвидности, не включается статья:

1. Расчеты по дивидендам

2. Прочие краткосрочные пассивы

3. Доходы от будущих периодов

16. При расчете чистых активов в состав активов не включается статья:

1. Дебиторская задолженность, срок погашения которой превышается 12 месяцев

2. Прочие оборотные активы

3. Задолженность участников (учредителей) по взносам в уставный капитал

17.В величину срочных обязательств, принимаемых в расчет коэффициентов ликвидности, не включается статья:

1. Расчеты по дивидендам

2. Прочие краткосрочные пассивы

3. Резерв по сомнительным долгам

18. При расчете чистых активов в состав активов не включается статья:

1. Дебиторская задолженность, срок погашения которой превышается 12 месяцев

2. Расходы будущих периодов

3. Задолженность участников (учредителей) по взносам в уставный капитал

19. В числитель коэффициента текущей ликвидности не включается:

1. Долгосрочная дебиторская задолженность

2. Прочие оборотные активы

3. Расходы в незавершенном производстве

20. В состав краткосрочных обязательств при расчете коэффициента абсолютной ликвидности не включаются:

1. Задолженность по выплате дивидендов

2. Доходы будущих периодов

3. Прочие краткосрочные пассивы

21. В числе коэффициента абсолютной ликвидности отражается:

1. Денежные средства

2. Денежные средства и их эквиваленты

3. Денежные средства и дебиторская задолженность покупателей с устойчивым финансовым положением

22. В величину срочных обязательств, принимаемых в расчет чистых оборотных активов, не включается статья:

1. Расчеты по дивидендам

2. Прочие краткосрочные пассивы

3. Резервы предстоящих расходов (или добавочный капитал)

23. К ликвидным активам 2 класса можно отнести:

1. Краткосрочная дебиторская задолженность (менее 12 месяцев)

2. Ценные бумаги, не имеющие рыночной котировки

3. Просроченная дебиторская задолженность

4. Готовая продукция, на которую заключены договора с покупателями

24. К ликвидным активам 3 класса можно отнести:

1. Товары, предназначенные для оптовой продажи на условиях предоплаты

2. Ценные бумаги, не имеющие рыночной котировки

3. Просроченная дебиторская задолженность

4. Непросроченная дебиторская задолженность

5. Готовая продукция

25. К ликвидным активам 2 класса можно отнести:

1. Краткосрочная дебиторская задолженность

2. Ценные бумаги со сроком реализации 3 банковских дня

3. Денежные средства на расчетном счете, блокированные в связи с выставлением аккредитива

4. Денежные средства в кассе

5. Готовая продукция, предназначенная к отгрузке в счет поступившей от покупателя предоплаты – если в вопросе будет 3 класса

26. К ликвидным активам 1 класса можно отнести:

1. Товары, предназначенные для оптовой продажи на условиях предоплаты

2. Ценные бумаги со сроком реализации 3 банковских дня и Денежные средства в кассе

3. Денежные средства на расчетном счете, блокированные в связи с выставлением аккредитива

4. Готовая продукция, предназначенная к отгрузке в счет поступившей от покупателя предоплаты

27. К ликвидным активам 1 класса нельзя отнести:

1.Товары, предназначенные для оптовой продажи на условиях предоплаты, денежные средства на расчетном счете, блокированные в связи с выставлением аккредитива, и готовую продукцию, предназначенную к отгрузке в счет поступившей от покупателя предоплаты

2. Ценные бумаги со сроком реализации 3 банковских дня и Денежные средства в кассе

28. Оборачиваемость готовой продукции рассчитывается исходя из:

1. Полная себестоимость произведенной продукции

2. Полная себестоимость реализованной продукции

3. Плановая производственная себестоимость продукции

4. Выручки от продаж

29. К ликвидным активам 3 класса можно отнести:

1. Запасы, дебиторы, готовая продукция

2. Запасы, НДС по приобретенным ценностям, авансы полученные

3. Материалы, незавершенное производство, готовая продукция, НДС по приобретенным ценностям, товары отгруженные

4. Запасы, НДС по приобретенным ценностям, дебиторская задолженность сроком погашения свыше 12 месяцев, авансы выданные