Содержание

Как заполнить справку 2 НДФЛ — образец

Каждая компания, у которой есть наемные сотрудники, является для них налоговым агентом, и берет на себя обязательство по уплате налогов как по своей деятельности и ее финансовым результатам, так и по заработной плате всех своих сотрудников. В данном случае важнейшим отчетным документом является именно справка 2 НДФЛ.

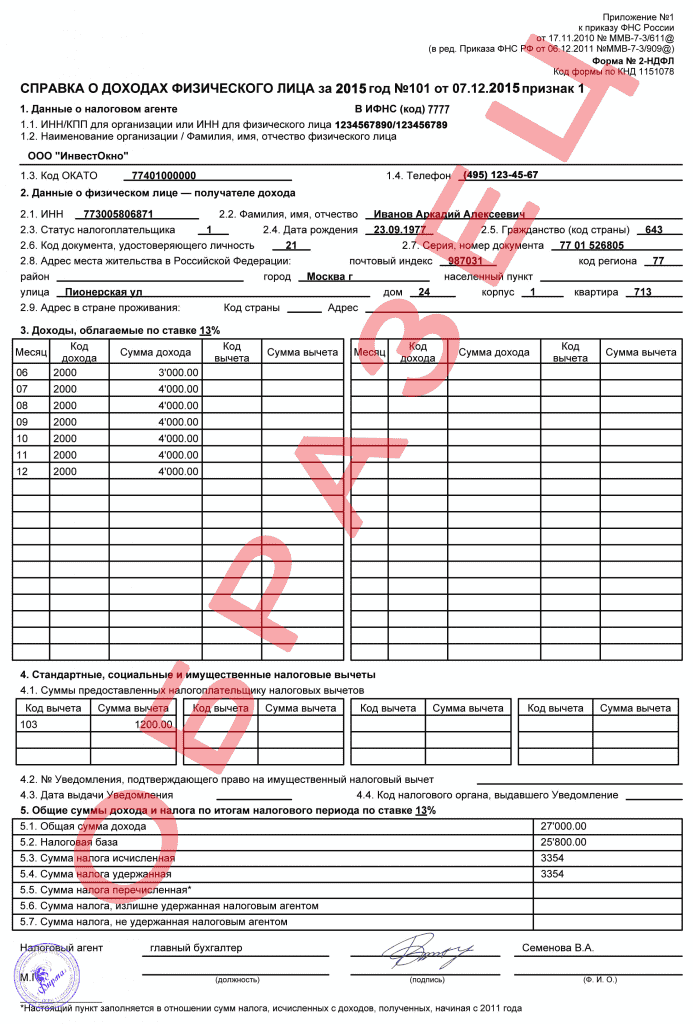

Если вы посмотрите на то, как выглядит справка 2 НДФЛ, то увидите, что она имеет свою четкую структуру. Чтобы ее заполнить, фактически необходимо внести правильные сведения в каждый пункт ее структуры:

- В пункт «Признак» необходимо вписать «1», если у вас не возникло никаких проблем при исчислении налога, и он был уплачен, и «2» если этого не произошло.

- В пункт «Номер корректировки» необходимо вписать «0», если вы подаете первый вариант справки, любой последующий номер при следующей ее подаче и «99» если данная справка должна считаться недействительной.

- В пункт «Код ИФНС» вы должны вписать код вашей службы, который вы можете уточнить на официальном сайте или у сотрудников службы.

- В пункт «Код по ОКТМО» надо вписать специальный номер, который вы также должны уточнить в своей налоговой службе.

- В пункт «Статус налогоплательщика» надо вписать один из 6 доступных статусов (от 1 до 6) в зависимости от гражданства и специфики деятельности каждого вашего сотрудника.

- В пункт «Гражданство» для всех граждан России вписывается номер «643», другие коды можно уточнить в своей налоговой или на специальных онлайн-ресурсах.

- В пункт «Код документа, удостоверяющего личность» для всех граждан России вписывается номер «21», другие коды можно уточнить в своей налоговой или на специальных онлайн-ресурсах.

- В пункт «Адрес» необходимо вписать фактический адрес, по которому зарегистрирован сотрудник (его можно посмотреть в паспорте).

- В пункт «Код страны проживания» информация вносится, только если ваш работник является иностранным гражданином, и не является налоговым субъектом России.

- В пункт «Облагаемые доходы» вы вносите налоговую ставку (13% для всех налоговых субъектов России и 30% для остальных), код облагаемого дохода (для заработной платы код «2000»), а также код вычета (если он был произведен).

- В пункт «Налоговые вычеты» вы вносите все возможные вычеты (коды вычетов), которые были предоставлены данному сотруднику, с информацией о полученном уведомлении на право такого вычета.

- В пункте «Общая сумма дохода и налога» вы подсчитываете итоговую сумму дохода, который был обложен налогом, итоговую сумму налога.

Стоит отметить, что данная структура приведена с учетом новой формы данной справки, которая была утверждена в 2015 году.

Основные правила заполнения

Для упорядочивания подготовки данных справок существуют некоторые базовые правила:

- справки готовятся по каждому сотруднику (физическому лицу) отдельно;

- справки предоставляются в налоговую службу по месту регистрации компаний и индивидуальных предпринимателей;

- по всем сотрудникам, с дохода которых был удержан налог, справку необходимо подать не позднее 1 апреля (после отчетного года);

- по всем сотрудникам, с дохода которых не был удержан налог (по каким-либо причинам), справку необходимо подать не позднее 1 марта (после отчетного года);

- данная справка не только подается в налоговую, но должна быть предоставлена по первому требованию сотрудника;

- все показатели в справке указываются в рублях и копейках (в некоторых пунктах с округлением);

- если количество сотрудников превышает 25 человек, то справки подаются только в электронном виде;

- если справка будет составлена неверно, то на компанию будет наложен штраф (500 руб. за каждую справку).

При подготовке справки 2 НДФЛ образец заполнения поможет вам уточнить для себя все теоретические моменты. Сам бланк справки вы можете получить в своей налоговой или на официальных онлайн-ресурсах. Старайтесь не допускать ошибок и, что самое главное, указывайте только достоверные сведения.

1 642 просмотра Подпишитесь на Bankiros.ru

Налоговая инспекция хочет знать все. И не только о том, все ли налоги заплатила за себя ваша организация. Кроме своих налогов любая организация или ИП, имеющий в штате сотрудников или заключивший гражданско-правовые договоры на выполнение работ, оказание услуг, должны удерживать и уплачивать в бюджет налоги с доходов, полученных физическими лицами.

Связано это с тем, что работодатель по отношению к своим работникам является налоговым агентом. Как можно проверить, выполнил он свои обязанности или нет, и все ли заплатил работник, что должен был? Только посмотрев отчетность.

Уже много лет такие сведения подаются в виде справок по форме 2-НДФЛ. На каждого сотрудника составляется отдельная справка. А значит, бухгалтер должен знать, как заполнить справку 2-НДФЛ.

1. Правила заполнения справки 2-ндфл

2. Пример заполнения справки 2-НДФЛ

3. Как заполнить справку 2-НДФЛ

4. Коды заполнения справки 2-ндфл

5. Сведения о налоговой базе и налоге

6. Куда сдавать справки 2-НДФЛ

7. Справка 2-ндфл в 1с 8.3

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Правила заполнения справки 2-ндфл

Форма 2-НДФЛ «Справка о доходах физического лица», по которой сдается отчетность в настоящее время, утверждена приказом ФНС России от 30.10.15г. №ММВ-7-11-485@. Этим же нормативным документов утверждены и правила заполнения справки 2-НДФЛ.

Справки предоставляются:

- По физическим лицам, получившем доход, с которого организация удержала налог – в налоговую не позднее 1 апреля следующего года (п. 2 ст. 230 НК РФ).

- По физическим лицам, получившем доход, с которого организация не имела возможности удержать налог – в налоговую не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ).

Также информация о том, как заполнить справку 2-НДФЛ, пригодится не только для отчета в налоговую. Справку также нужно выдавать по просьбе работников, например, для банка (п.3 ст.230 НК).

Все показатели в справке (кроме суммы НДФЛ) отражаются в рублях и копейках. Сумма налога показывается в полных рублях (суммы до 50 коп. отбрасываются, суммы в 50 коп. и более округляются в большую сторону).

2. Пример заполнения справки 2-НДФЛ

Давайте рассмотрим практическую ситуацию из жизни организации, и на ее основе составим пример заполнения справки 2-НДФЛ. Параллельно будем обсуждать и важные теоретические моменты.

Рассчитаем величину НДФЛ за каждый месяц работы и за год в целом Осетрову Олегу Алексеевичу, менеджеру ООО «Премудрый пескарь». Оклад работника 35 000 руб. в месяц.

Кроме оплаты за отработанное время, выплачено:

- Отпускные – 10000 руб.

- Пособие по временной нетрудоспособности – 7500 руб.

У Осетрова есть дети:

- Дочь 1994 г.р., учащаяся ВУЗа по очной форме обучения;

- Сын 2002 г.р., учащийся школы.

Заявление на предоставление детских вычетов Осетров написал. Подтверждающие документы на получение вычетов есть.

5 июля 2016 года дочь Осетрова закончила ВУЗ, следовательно, с августа 2016 года налоговый вычет на нее уже не предоставляется. Дальше вычет Осетров получает только на младшего ребенка – школьника.

В мае 2016 года Осетров приобрел квартиру. Поскольку имущественный вычет он до этого не использовал, то 18 июня 2016 года он принес в бухгалтерию заявление на предоставление имущественного вычета за 2016 год на сумму 1 500 000 руб. и уведомление из налоговой инспекции о праве на вычет. Вычет будет предоставляться с июня 2016 года.

Доходы, облагаемые по ставке 13% для дивидендов и 35%, в 2016 году Осетров не получал.

Все доходы, вычеты и начисленный НДФЛ по данному работнику представлены в таблице.

Кроме оплаты по окладу сотрудник получал материальную помощь: 2000 руб. в январе, 6000 руб. в июне.

В ноябре налогооблагаемые доходы нарастающим итогом с начала года превысили 350 тыс. руб., поэтому начиная с ноября, детские вычеты предоставляться не будут. Для расчета данного лимита используются только налогооблагаемые доходы.

Обратите внимание по внесению данных о выплаченной материальной помощи в справку 2-НДФЛ. Если у сотрудника была в году материальная помощь, полностью не облагаемая НДФЛ независимо от суммы, то вносить ее в справку не нужно.

Если была обычная матпомощь, которая не облагается только в пределах 4000 руб., то в справке она отражается.

3. Как заполнить справку 2-НДФЛ

Теперь, когда все исходные данные для примера у нас есть, будем по шагам смотреть, как заполнить справку 2-НДФЛ.

В графе признак справки нужно указать:

1 – если сообщаются сведения о доходах физического лица и начисленном, удержанном и перечисленном НДФЛ;

2 – если удержать НДФЛ невозможно (не позже 1 месяца по окончании года);

«Номер корректировки» — поле заполняется и при сдаче первичной справки, и при сдаче уточненных сведений. Если справка первичная, то надо поставить номер 00, для уточненных — 01, 02 и т. д.

Есть возможность аннулировать справку 2-НДФЛ, которую компания сдала ошибочно. Для этого в поле «Номер корректировки» надо поставить значение 99, а в справке заполнить только разделы 1 и 2 со сведениями об организации и физлице. Такая аннулирующая справка будет иметь новую дату составления, но старый номер (т.е. номер той старой ошибочной справки).

В каких случаях это может потребоваться? Например, если вы по ошибке сдали на одного работника несколько справок, сдали справку на работника, который у вас уже давно не работает и др.

Заполнение справки начинается с внесения сведений о налоговом агенте в Раздел 1: ИНН/КПП, наименование организации или ФИО физического лица – индивидуального предпринимателя, код по ОКТМО, телефон.

В Разделе 2 отражаются сведения о физическом лице, которое получало доходы: ИНН, ФИО, гражданство, дата рождения, паспортные данные, место жительства. Для иностранцев есть и свои поля: ИНН в стране гражданства, адрес места жительства в РФ, код страны проживания и адрес в стране постоянного проживания (указывается один из адресов).

В поле «Статус налогоплательщика» указывается один из следующих:

- 1 — резиденты

- 2 — нерезиденты

- 3 — высококвалифицированные специалисты

- 4 — переселенцы, которые живут за рубежом (т.е. это участники государственной программы по оказанию содействия добровольному переселению соотечественников, проживающих за рубежом, не являющиеся налоговыми резидентами)

- 5 — беженцы-нерезиденты и получившие временное убежище в РФ

- 6 — иностранцы, которые работают на основании патента.

По данным об организации и физическом лице мы заполнили разделы 1 и 2.

4. Коды заполнения справки 2-ндфл

Далее справка НДФЛ представляет детальную информацию о доходах и вычетах. Раздел 3 содержит сведения о доходах, которые получены работниками в денежной или натуральной форме, за каждый месяц налогового периода (года). В заголовке данного раздела отражаются ставки НДФЛ, на которые заполняется раздел. В нашем примере будет один раздел, потому что все доходы, которые получил работник, облагаются по ставке 13%.

За каждый месяц в графе Сумма дохода указывается общая величина дохода, полученная работником за месяц. Если в каком-то месяце работник имел право на получение профессионального налогового вычета, а также вычета по доходу, облагаемому НДФЛ не в полном размере, то указывается код вычета и его сумма.

Полностью освобожденные от НДФЛ доходы в справку не включают, например, пособие по уходу за ребенком, пособие по беременности и родам.

Коды заполнения справки 2-НДФЛ берутся из приказа ФНС от 10.09.15 № ММВ-7-11/387@. Нам для заполнения формы в нашем примере потребуются:

Коды доходов:

- 2000 – заработная плата

- 2760 — материальная помощь

- 2012 — отпускные

- 2300 — пособие по временной нетрудоспособности

Коды вычетов:

- 503 — необлагаемый лимит по матпомощи

- 114 — на первого ребенка

- 115 — на второго ребенка

- 311 — имущественный

В Разделе 4 обобщаются данные о вычетах в соответствии с их кодами, указывается суммарная величина каждого вычета. Здесь приводятся вычеты, которые не связаны с конкретной выплаченной суммой (в отличие от вычетов, указываемых в разделе 3 – по материальной помощи, профессиональные вычеты).

В разделе 4 мы запишем вычеты на детей – по первому и второму ребенку отдельно, и имущественный вычет. Здесь же могут быть указаны вычеты на самого работника, а также социальные и инвестиционные.

Для занесения данных об имущественном вычете необходимо иметь Уведомление из налогового органа, которое подтверждает право работника на его применение.

5. Сведения о налоговой базе и налоге

В Разделе 5 подводятся итоги доходов, определяется налоговая база и делается расчет НДФЛ. Отражается общая сумма доходов – итоговая величина столбца Сумма дохода из Раздела 3. По следующей строке записывается налоговая база, которую можно найти как разность между общей суммой доходов и величиной налоговых вычетов (сумма вычетов по Разделам 3 и 4).

По строке Сумма налога исчисленная записывается исчисленная сумма налога, т.е. произведение налоговой базы на налоговую ставку. Далее заполняются строки с данными о сумме удержанного, перечисленного налога, излишне удержанной и не удержанной.

Для Осетрова:

Общая сумма полученных доходов – 423 500 руб.

Сумма вычетов – 9800 (первый ребенок) + 14 000 (второй ребенок) + 238 200 (имущественный) + 4000 (необлагаемая матпомощь) = 266 000 руб.

Налоговая база – 157 500 руб.

Сумма налога – 20 475 руб.

Если в отношении доходов работника в течение года использовались разные ставки, то и разделов 3-5 будет несколько. Число разделов 3-5 будет равно количеству использованных ставок.

Тем компаниям, где работают иностранные сотрудники из «безвизовых» стран, пригодится строка с данными по фиксированным авансовым платежам.

6. Куда сдавать справки 2-НДФЛ

Налоговые агенты сдают справки по форме 2-НДФЛ в налоговую инспекцию по месту своего учета. Такое требование прописано в пункте 2 статьи 230 НК РФ. То есть по местонахождению организации (или подразделения) либо по месту жительства физического лица, зарегистрированного в качестве индивидуального предпринимателя.

Справки сдавайте в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота. На бумаге составлять справки разрешено только в том случае, если за год количество граждан, получивших доходы от налогового агента, менее 25 человек.

С 1 января 2016 года для налоговых агентов введен штраф за представление документов, содержащих недостоверные сведения. Штраф выпишут, если налоговики выявят ошибки в форме 2-НДФЛ. Сумма штрафа — 500 рублей за каждую справку с недостоверными сведениями.

Поэтому внимательнее изучайте, как заполнить справку 2-НДФЛ и не допускайте ошибок. А если вдруг заметили ошибку, то бегом исправлять ее, пока налоговики не нашли ее раньше вас.

7. Справка 2-ндфл в 1с 8.3

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как заполнить справку 2-НДФЛ в 1С: Бухгалтерия в видео-формате.